監視制御およびデータ収集(SCADA)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

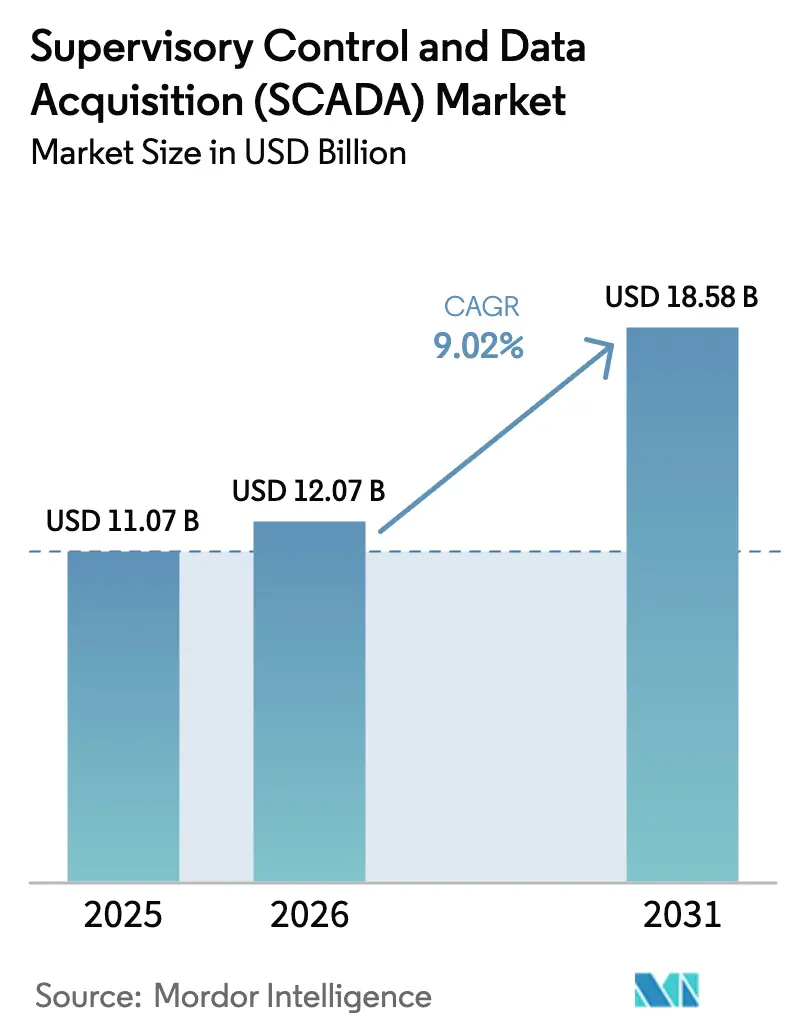

| 市場規模 (2026) | 12.07 十億米ドル |

| 市場規模 (2031) | 18.58 十億米ドル |

| 成長率 (2026 - 2031) | 9.02% CAGR |

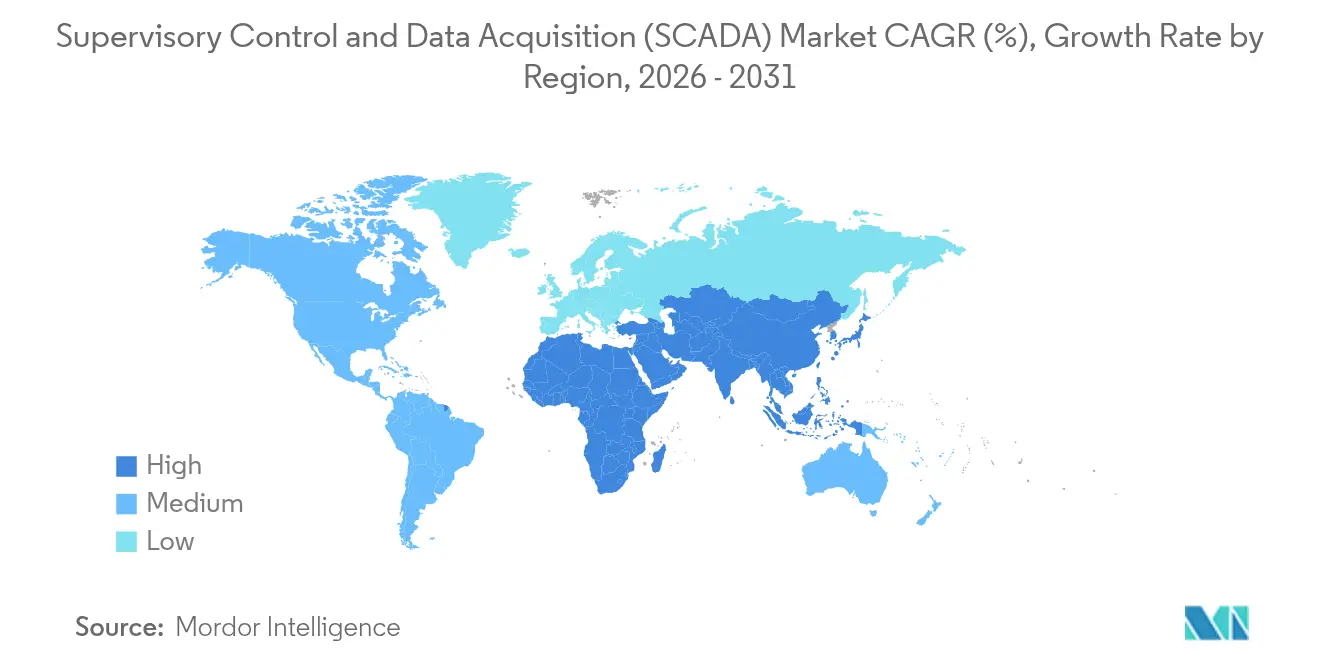

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる監視制御およびデータ収集(SCADA)市場分析

監視制御およびデータ収集市場規模は2025年に110億7,000万米ドルと評価され、2026年の120億7,000万米ドルから2031年には185億8,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは9.02%です。この持続的な拡大は、重要インフラにおけるデジタルトランスフォーメーションへの世界的な推進力、エネルギーパイプラインにおける安全規制の強化、および工場でのプライベート5Gの普及を反映しています。[1]パイプラインおよび危険物安全局、「バルブ規則の概要」、phmsa.dot.gov エッジコンピューティング、クラウドネイティブアーキテクチャ、およびマネージドサイバーセキュリティサービスは、オプションのアップグレードではなく、現在ではコア設計要素となっています。アジア太平洋地域は大規模なインダストリー4.0プログラムにより採用をリードしており、欧州のユーティリティにおけるクラウド移行および湾岸諸国の再生可能エネルギーメガプロジェクトが新たな需要の流れを生み出しています。プライベートワイヤレス接続とAI対応のメンテナンス分析がプラットフォームのロードマップを再形成し、ベンダーは総所有コストを削減しコンプライアンスを簡素化するモジュール式のサービス中心型製品を提供するよう促されています。

レポートの主要なポイント

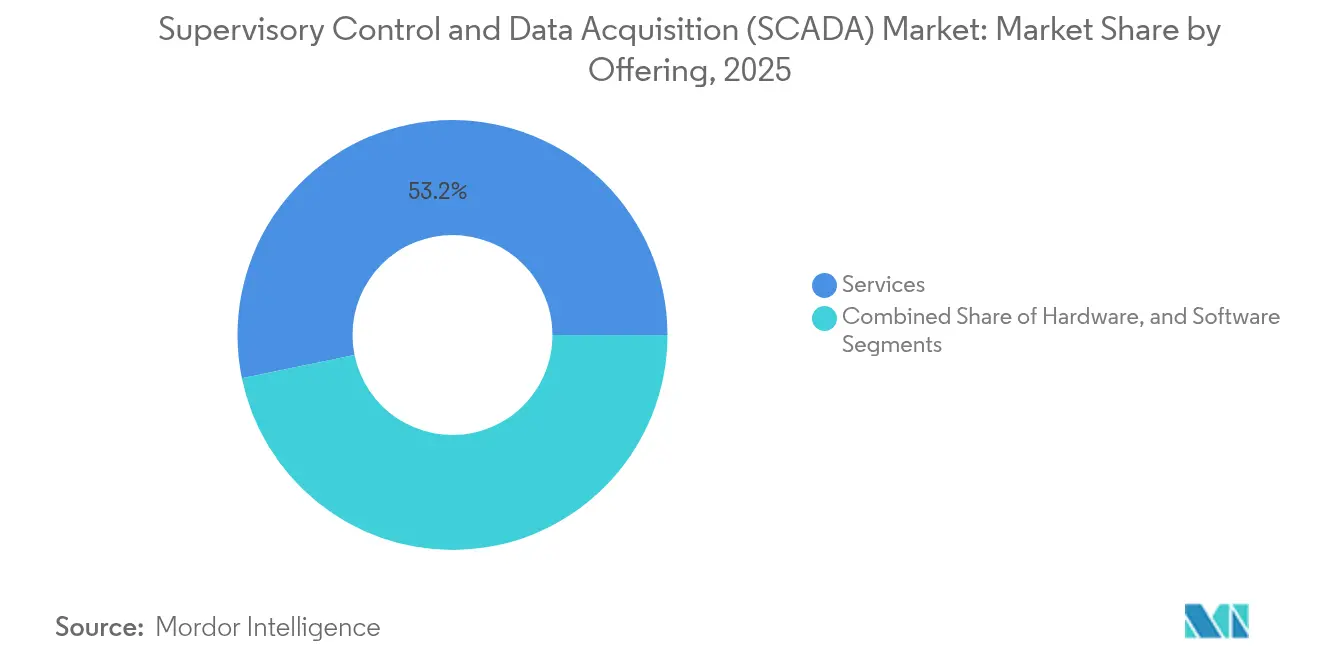

- 提供内容別では、サービスが2025年の監視制御およびデータ収集市場シェアの53.22%をリードし、同セグメントは2031年まで9.08%のCAGRで拡大する見込みです。

- コンポーネント別では、プログラマブルロジックコントローラが2025年に30.65%の収益シェアを保持し、通信システムは2031年まで最高の9.41%のCAGRを達成する軌道にあります。

- 展開モード別では、オンプレミスソリューションが2025年の監視制御およびデータ収集市場規模の77.05%を占めましたが、クラウドプラットフォームは12.58%のCAGRで最も速く成長する見込みです。

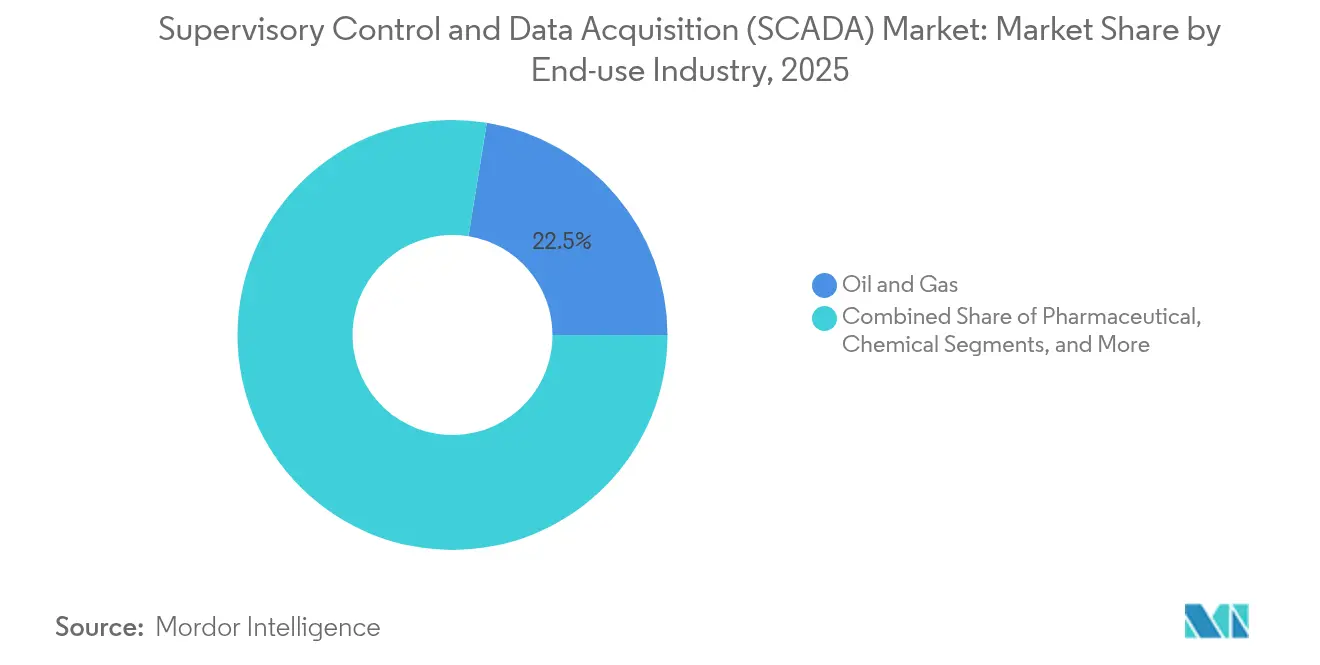

- 最終用途産業別では、石油・ガスが2025年の監視制御およびデータ収集市場シェアの22.45%を占め、水道・廃水処理ユーティリティは2031年まで最速の10.08%のCAGRを記録する可能性が高いです。

- 地域別では、アジア太平洋地域が2025年に33.85%の収益シェアで優位を占め、中東・アフリカ地域は2031年まで9.18%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル監視制御およびデータ収集(SCADA)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 北米の電力グリッドにおけるエッジコンピューティング対応SCADAの加速展開 | +1.8% | 北米、欧州への波及効果あり | 中期(2〜4年) |

| 米国の石油・ガスにおけるSCADAアップグレードを促進する義務的なパイプライン安全・完全性規制 | +1.5% | 米国、カナダおよびメキシコへの規制上の影響あり | 短期(2年以内) |

| アジア太平洋地域のスマートマニュファクチャリングにおける5GおよびプライベートLTEネットワークの急速な統合 | +2.1% | アジア太平洋地域中心、中国・日本・韓国での早期採用あり | 中期(2〜4年) |

| 欧州の水道・廃水処理ユーティリティ向けクラウドネイティブSCADAの採用拡大 | +1.2% | 欧州、英国・ドイツ・北欧諸国での早期成長あり | 長期(4年以上) |

| COVID-19後のサイバーセキュアなリモートオペレーションがマネージドSCADAサービスを促進 | +1.4% | グローバル、先進市場での需要が最も強い | 短期(2年以内) |

| 中東における政府支援の再生可能エネルギーメガプロジェクトがユーティリティスケールSCADAを必要とする | +1.7% | 中東・アフリカ、UAE・サウジアラビア・エジプトに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

北米の電力グリッドにおけるエッジコンピューティング対応SCADAの加速展開

米国およびカナダのユーティリティは、リアルタイム制御ループをローカルで処理するためにマイクロデータセンターを変電所に組み込んでいます。レイテンシはサブミリ秒レベルまで低下し、これは再生可能エネルギー発電のバランスを取り周波数安定性を維持するために不可欠です。[2]Rockwell Automation、「エッジコンピューティングがHMI/SCADAソリューションをどのように強化するか」、rockwellautomation.com エッジノードはまた、中央クラウドに依存せずに資産故障リスクを検出する予知保全モデルを実行します。Southern Lincによる20,000台のSCADAデバイスの専用LTEバックボーンへの移行は、通信アップグレードとエッジ分析がどのように連携して機能するかを示しています。[3]Ericsson、「専用LTEで電力を維持する」、ericsson.com ユーティリティは、トラックの出動削減と電力品質コンプライアンスの改善によるコスト削減を実感しています。この転換により、エッジコンピューティングは次世代グリッドモダナイゼーションのベースライン要件として位置づけられています。

米国の石油・ガスにおける義務的なパイプライン安全・完全性規制

セキュリティ指令パイプライン-2021-01Dおよび02Eは、オペレーターにリアルタイムの脅威監視、破裂軽減バルブ、および30分間の対応プロトコルの設置を義務付けており、これらはレガシーSCADAでは対応できません。これらの義務は、サイバーセキュリティ対応アップグレードおよび自動緊急シャットダウンロジックのための複数年にわたる資本プログラムを直接引き起こします。オペレーターは現在、物理的およびサイバーイベントが同じ自動化ワークフローを受けるように、高度な侵入検知をコントロールルームシステムと統合しています。この規制はまた、米国ネットワークと接続するカナダおよびメキシコのパイプラインにも影響を与え、互換性のあるプラットフォームへの需要を広げています。事前認定されたコンプライアンステンプレートを提供するサプライヤーは調達上の優位性を得ます。

アジア太平洋地域のスマートマニュファクチャリングにおける5Gおよびプライベートの急速な統合

中国、日本、および韓国は、モバイルロボットおよび高精細マシンビジョンを可能にするために、既存および新規工場全体にプライベート5Gネットワークを展開しています。Midea(美的)の順徳工場は、5G接続の産業用IoTを通じて年間3,200万人民元を節約し、生産性を15〜20%向上させました。[4]GSMA、「産業用IoT」、gsma.com 決定論的ワイヤレスリンクはサブ10ミリ秒のレイテンシ目標を達成し、これは個別組立ラインにおける監視制御およびデータ収集市場アプリケーションにとって重要です。Rockwell Automation、Ericsson、およびQualcommによる認証作業により、5Gスライス上でのEtherNet/IPトラフィックの完全性が確認されました。より多くの工場がアジャイル生産を採用するにつれて、通信インフラは有線フィールドバスからスペクトル制御ワイヤレスセルへと移行しています。

欧州の水道ユーティリティ向けクラウドネイティブSCADAの利用拡大

英国、ドイツ、および北欧諸国のユーティリティは、資産拡張および規制報告ニーズに合わせてスケールするマルチテナントクラウドプラットフォームに監視制御およびデータ収集市場のワークロードを移行しています。VeoliaのAQUAVISTA Plantは、クラウドホスト型分析による化学薬品投与量とエネルギー使用量の最適化により20〜50%の節約を実現しました。United UtilitiesはItronのTemetraクラウドメーターデータソリューションを160万台のメーターに採用し、迅速な請求精度と顧客の透明性を確保しました。集中型パッチ適用とゼロトラストゲートウェイがサイバーセキュリティ態勢を改善し、新たなEU規制を満たしています。長期的には、クラウド採用により老朽化したコントロールルームハードウェアへの依存が軽減され、ネットワーク更新のための予算が解放されます。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ブラウンフィールド工場におけるクラウド移行を妨げるレガシーインフラのロックイン | -1.3% | グローバル、北米および欧州への影響が最大 | 長期(4年以上) |

| 南米のモダナイゼーションを制限するOTサイバーセキュリティ人材不足 | -0.8% | 南米、中米への波及効果あり | 中期(2〜4年) |

| 地方自治体の水道地区におけるリアルタイム冗長SCADAの高い総所有コスト | -0.9% | グローバル、特に小規模自治体に影響 | 短期(2年以内) |

| アフリカにおけるベンダー中立的な実装を遅らせる断片化した相互運用性標準 | -0.6% | アフリカ、確立された市場への影響は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ブラウンフィールド工場におけるクラウド移行を妨げるレガシーインフラのロックイン

化学、パルプ、および鉄鋼サイトは、オープンインターフェースを欠く独自の分散制御ハードウェアを使用していることが多く、多くの予算サイクルにわたる段階的なアップグレードを余儀なくされています。完全な撤去・交換戦略は長期の停止と生産損失のリスクを伴います。そのためオペレーターはサイバーセキュリティチームを薄く広げ、クラウドのメリットを希薄化するハイブリッドアーキテクチャを維持しています。この結果生じる慣性は、ベンダーのサービス収益成長を遅らせ、サブスクリプションへの移行を先送りにします。

南米におけるOTサイバーセキュリティ人材不足

ラテンアメリカの公共管理者の64%が、特に産業用制御システムにおいて技術プロジェクトを遅らせるスキルギャップを報告しています。大学は一般的なIT卒業生を輩出していますが、ModbusやDNP3などのプロトコルスタックを理解している人材はほとんどいません。企業は外部コンサルタントに依存しており、プロジェクトコストが上昇し、試運転タイムラインが延長されています。この人材不足は、急成長する鉱業および石油地域における近期の監視制御およびデータ収集市場の展開を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:サービスがオートメーション経済を再形成

サービスは2025年に収益の53.22%を生み出し、9.08%のCAGRで拡大する見込みであり、市場が一回限りのライセンス販売から成果ベースのエンゲージメントへとシフトしていることを示しています。マネージドサイバーセキュリティ、リモート診断、および予知分析契約は、社内の専門知識を持たない中堅ユーティリティの参入障壁を下げます。ベンダーはソフトウェアアップデート、脆弱性スキャン、およびコンプライアンス報告をカバーする月次サブスクリプションバンドルを提供し、規制産業の予算承認を容易にしています。

クラウド提供のダッシュボードとAIモデルは継続的な調整が必要なため、定期的なサービスストリームがハードウェアマージンを上回ります。このトレンドは、地域サポート、言語ローカライゼーション、およびセクター固有のアドバイザリーを提供できるパートナーエコシステムを高めます。したがって、監視制御およびデータ収集市場は、資産の稼働時間と規制対応を改善する付加価値サービスへとシフトしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:通信システムが勢いを増す

プログラマブルロジックコントローラは依然として30.65%のシェアを保持していますが、通信システムはプライベート5G、Wi-Fi 6E、およびTSN対応イーサネットのおかげで9.41%のCAGRで最も速く成長する見込みです。決定論的ワイヤレスはケーブル配線の制限を取り除き、工場フロアでのモバイルロボット、ドローン、およびウェアラブルARデバイスをサポートします。ハードウェアベンダーはIEC 62443ベンチマークを満たすためにネットワークエッジにファイアウォールとゼロトラスト機能を統合しています。

帯域幅ニーズが高まるにつれて、工場管理者は複数のサイトを接続する冗長ファイバーバックボーンとソフトウェア定義WANに投資しています。エッジゲートウェイはレガシープロトコルを変換し、マシン間トラフィックがデータ損失なくクラウド分析に供給されるようにします。このシフトにより、資本予算はコントローラから接続性へと再配分され、スペクトルライセンス戦略の重要性が強化されています。

展開モード別:クラウド採用が加速、ハイブリッドが主流を維持

オンプレミス展開は2025年の監視制御およびデータ収集市場規模の77.05%を占めましたが、クラウドインスタンスは12.58%のCAGRで成長する見込みです。欧州の水道セクターが転換をリードしており、Thames Waterの50サイトにわたるモジュール式展開は、段階的な移行が厳格なサイバーセキュリティ規則を満たしながらライフサイクルコストを削減できることを示しています。

ミッションクリティカルなループは決定論的制御のためにローカルに留まることが多い一方、データレイクとAIサービスは地域クラウドで実行されるため、ハイブリッドトポロジーは依然として人気があります。時間の経過とともに、インフラの更新サイクルと厳格なパッチ適用要件により、クラウドのOPEXモデルが定期的なCAPEXの急増よりも魅力的になっています。

最終用途産業別:水道ユーティリティが炭化水素を上回る

石油・ガスは連邦義務の漏洩検知およびサイバーセキュリティアップグレードにより2025年に22.45%の収益シェアを維持しました。しかし、水道・廃水処理ユーティリティは最速の10.08%のCAGRを記録する見込みです。老朽化したネットワークと厳格な環境排出規制により、オペレーターはポンプスケジューリング、化学薬品投与量、および無収水分析の自動化を推進しています。Veoliaおよびその他のオペレーターは、クラウドネイティブ最適化サービスを展開した際に二桁の節約を報告しています。

一方、再生可能エネルギー比率の高い電力グリッド、食品加工、および半導体ファブもサプライチェーンとエネルギー効率目標を確保するためにSCADAのフットプリントを拡大しています。各セクターは独自の規制に事前に整合したテンプレートを要求しており、ベンダーを垂直化されたソリューションへと誘導しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:プロセスオートメーションが最大シェアを維持

プロセスオートメーションは、精製、化学、および電力における継続的な操業のためにプラットフォーム支出を支配し続けています。インフラオートメーションは、耐障害性のある分散制御を必要とするスマートグリッドおよびスマートシティプロジェクトを通じてペースを上げています。リモートモニタリングはパンデミックによるロックダウン中に急増し、セキュアなVPNゲートウェイとロールベースのアクセスが標準機能となりました。

資産パフォーマンス管理は機械学習を活用してメンテナンス間隔を最適化し、設備寿命を延長し、データをエンタープライズリソースプランニングシステムにフィードバックします。その結果、意思決定者は監視制御およびデータ収集市場プラットフォームをスタンドアロンの制御レイヤーではなく、中央データハブとして捉えるようになっています。

地域分析

アジア太平洋地域は2025年に33.85%の収益シェアを保持しており、中国の全国的なインダストリー4.0補助金とプライベート5G展開における地域のリーダーシップに支えられています。日本および韓国の企業はロボティクス統合を重視し、マルチベンダー機器全体での低レイテンシ制御を要求しています。インドのスマートシティおよびエレクトロニクス製造の推進により、中堅SCADAオファリングの顧客基盤が拡大しています。地域のサプライヤーは、コントローラおよびIIoTゲートウェイの生産をローカライズする政府インセンティブの恩恵を受けています。

中東・アフリカ地域は、湾岸協力会議諸国がネットゼロ誓約を達成するために太陽光および風力発電所を拡大するにつれて、9.18%のCAGRで成長すると予測されています。UAEの60億米ドルの24時間再生可能エネルギー複合施設とサウジアラビアの2GWサダウィプロジェクトは、グリッド安定性のためにユーティリティグレードのオートメーションに依存しています。ドバイ電力水道局の19億米ドルのスマートグリッド計画は、自動復旧と分散エネルギーリソース管理への需要を浮き彫りにしています。アフリカの採用は相互運用性の問題により不均一ですが、南アフリカの鉱業とエジプトのユーティリティ支出が高成長のポケットを生み出しています。

北米は、厳格なパイプライン安全規制と再生可能エネルギー統合のためのエッジ展開の増加に牽引され、技術インキュベーターとしての地位を維持しています。バルブオートメーションと脅威監視に関する連邦指令により、パイプラインオペレーターは短期間でSCADAを近代化することを義務付けられています。カナダはSiemensの1億5,000万カナダドルのAI製造研究開発センターを含む電池および電化投資を引き付けており、高度なオートメーションラボに依存することになります。メキシコはエレクトロニクスおよび自動車セクターのニアショアリングの恩恵を受け、新ラインに合わせてスケールできる柔軟なSCADAプラットフォームへの需要を高めています。

競合環境

監視制御およびデータ収集市場は適度に集中しています。Siemens、Schneider Electric、およびABBは数十年にわたる既存の設置基盤を活用しながら、ニッチ参入者を退けるためにAIツーリング、ローコードエンジニアリング、およびサイバーセキュリティ認証に注力しています。ハードウェアのコモディティ化により、これらの企業はソフトウェアエコシステム、サブスクリプションサポート、およびマーケットプレイスパートナーシップを強調することを余儀なくされています。

Nozomi Networks、Claroty、およびDragosなどの専門ベンダーは、深いOTセキュリティ分析を提供することで投資を集め、従来のオートメーション企業にパートナーシップや投資を促しています。Mitsubishi ElectricおよびSchneider Electricが参加したNozomiの1億米ドルのシリーズE資金調達ラウンドは、制御とセキュリティセグメントの収束を示しています。NVIDIAはRockwell AutomationおよびSiemensと連携し、GPU加速ビジョンとAI推論を工場フロアシステムに組み込み、ITとOTドメインの境界線が曖昧になっていることを示しています。

マネージドサービスは、通信事業者、クラウドハイパースケーラー、およびエンジニアリング企業がエンドツーエンドのOTスタックを運用するために競争する新たな競技場を生み出しています。Amazon Web ServicesはRockwell Automationと協力し、OPEXモデルを好む企業を対象に、セキュアなクラウドゲートウェイと分析パイプラインをバンドルしています。IEC 62443標準に対して認証を取得できるベンダーは、厳しく規制されたセクターで調達上の優位性を得ます。

監視制御およびデータ収集(SCADA)産業リーダー

Rockwell Automation Inc.

Honeywell International Inc.

Emerson Electric Company

Schneider Electric SE

ABB Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Siemensはカナダにおける電池生産向けグローバルAI製造技術研究開発センターの設立に1億5,000万カナダドルの投資を発表しました。

- 2025年3月:Schneider Electricは2027年までに米国施設に7億米ドル以上を投資し、1,000人以上の雇用を追加する計画を詳述しました。

- 2025年3月:Siemensはテキサス州およびカリフォルニア州の新工場を含む米国の製造およびAIインフラの拡大に100億米ドル以上を投じることを約束しました。

- 2025年3月:Nozomi NetworksはOT/IoTセキュリティプラットフォームの強化のためにシリーズEで1億米ドルを調達しました。

- 2025年2月:Rockwell AutomationとAWSは、スケーラブルなオートメーションのためにRockwellのOTソフトウェアとAWSクラウドサービスを組み合わせる戦略的提携を発表しました。

グローバル監視制御およびデータ収集(SCADA)市場レポートの調査範囲

SCADAは監視制御およびデータ収集を意味し、監視管理のための高度な処理能力を提供するためにネットワーク化されたデータ通信、コンピューター、およびグラフィカルユーザーインターフェースを利用する制御システムアーキテクチャです。組織がリアルタイムデータを効率的に監視、収集、および処理して情報に基づいた意思決定を行えるようにします。

監視制御およびデータ収集(SCADA)市場は、提供内容別(ハードウェア、ソフトウェア、およびサービス)、コンポーネント別(ヒューマンマシンインターフェース(HMI)、リモートターミナルユニット(RTU)、プログラマブルロジックコントローラ(PLC)、通信システム、その他)、最終ユーザー別(自動車、半導体・電子機器、石油・ガス、医薬品、食品・飲料、化学、電力、通信、その他)、地域別(北米、欧州、アジア太平洋、その他の地域)にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)ベースで提供されています。

| ハードウェア |

| ソフトウェア |

| サービス |

| ヒューマンマシンインターフェース(HMI) |

| リモートターミナルユニット(RTU) |

| プログラマブルロジックコントローラ(PLC) |

| 通信システム |

| その他 |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 石油・ガス |

| 電力・エネルギー |

| 水道・廃水処理 |

| 自動車 |

| 半導体・電子機器 |

| 食品・飲料 |

| 医薬品 |

| 化学 |

| 金属・鉱業 |

| 輸送・物流 |

| 通信 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議諸国 |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 提供内容別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| コンポーネント別 | ヒューマンマシンインターフェース(HMI) | ||

| リモートターミナルユニット(RTU) | |||

| プログラマブルロジックコントローラ(PLC) | |||

| 通信システム | |||

| その他 | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| 最終用途産業別 | 石油・ガス | ||

| 電力・エネルギー | |||

| 水道・廃水処理 | |||

| 自動車 | |||

| 半導体・電子機器 | |||

| 食品・飲料 | |||

| 医薬品 | |||

| 化学 | |||

| 金属・鉱業 | |||

| 輸送・物流 | |||

| 通信 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議諸国 | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

監視制御およびデータ収集市場の現在の規模はどのくらいですか?

監視制御およびデータ収集市場は2026年に120億7,000万米ドルと評価されており、2031年までに185億8,000万米ドルに達すると予測されています。

最大の市場シェアを持つ地域はどこですか?

アジア太平洋地域が33.85%の収益シェアでリードしており、広範なインダストリー4.0およびプライベート5G展開に支えられています。

展開モード別で最も速く成長しているセグメントはどれですか?

クラウド展開は、ユーティリティおよびメーカーがレガシーの制約を克服してスケーラブルでセキュアなアーキテクチャを採用するにつれて、12.58%のCAGRで拡大しています。

なぜサービスが監視制御およびデータ収集市場で主流になりつつあるのですか?

マネージドサイバーセキュリティ、予知分析、および成果ベースの契約が運用の複雑さを低減し、支出を測定可能なパフォーマンス向上に合わせます。

新たな安全規制は北米のSCADA投資にどのような影響を与えていますか?

米国のパイプライン指令はリアルタイムの脅威監視と自動バルブ対応を義務付けており、制御システムとサイバーセキュリティレイヤーの即時アップグレードを引き起こしています。

ブラウンフィールド工場におけるクラウド移行を遅らせる主な制約要因は何ですか?

レガシーの独自ハードウェアとカスタムプロトコルがベンダーロックインを生み出し、全面的な交換をリスクが高くコスト的に不利にしており、多くのオペレーターがハイブリッドシステムを維持することにつながっています。

最終更新日: