データセンタープロセッサ市場規模およびシェア

市場概要

| 調査期間 | 2023 - 2031 |

|---|---|

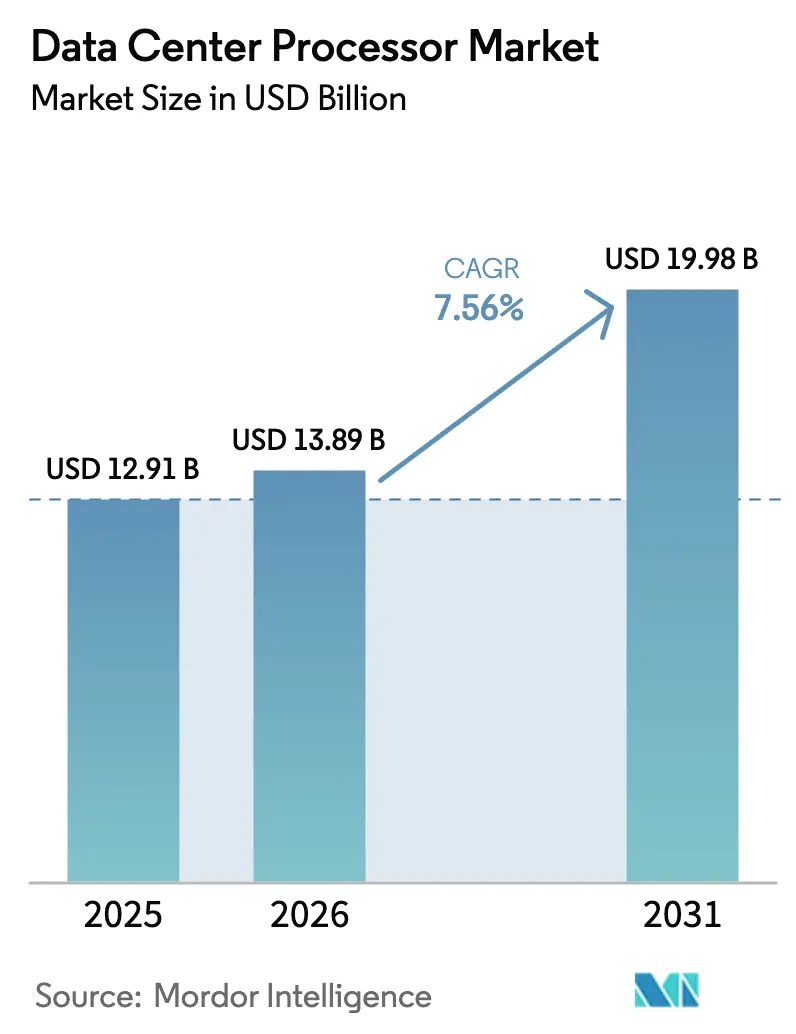

| 市場規模 (2026) | 13.89 十億米ドル |

| 市場規模 (2031) | 19.98 十億米ドル |

| 成長率 (2026 - 2031) | 7.56% CAGR |

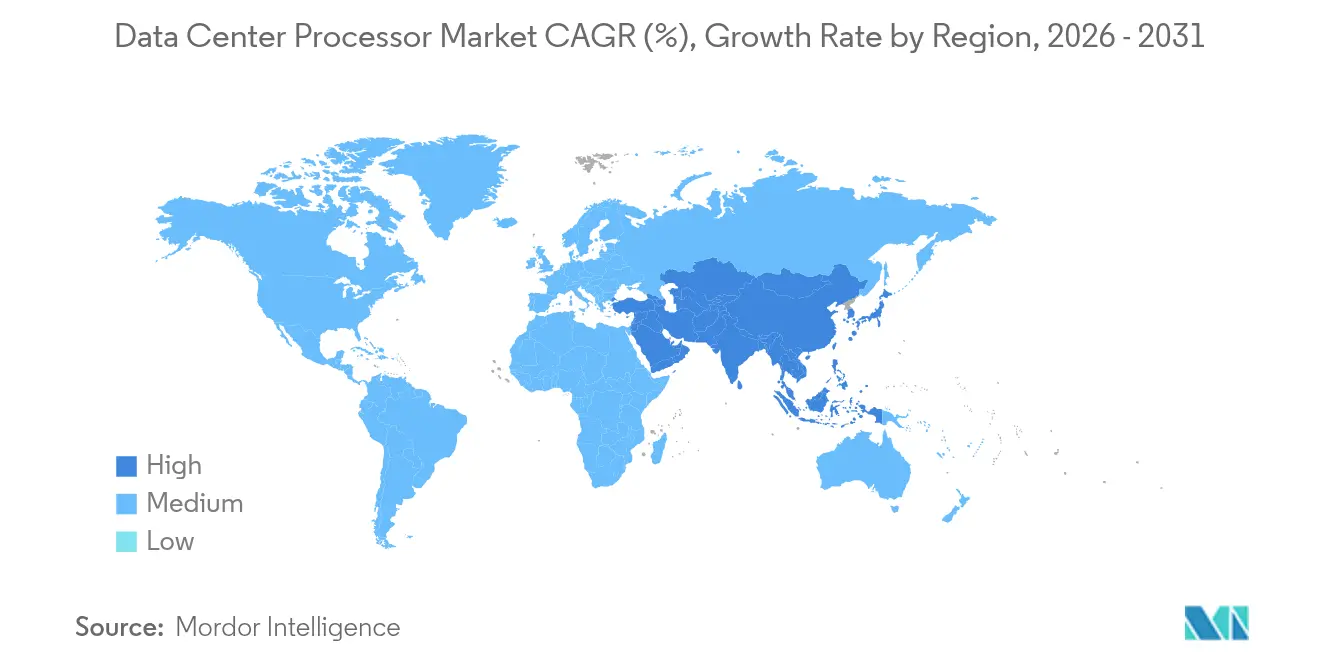

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

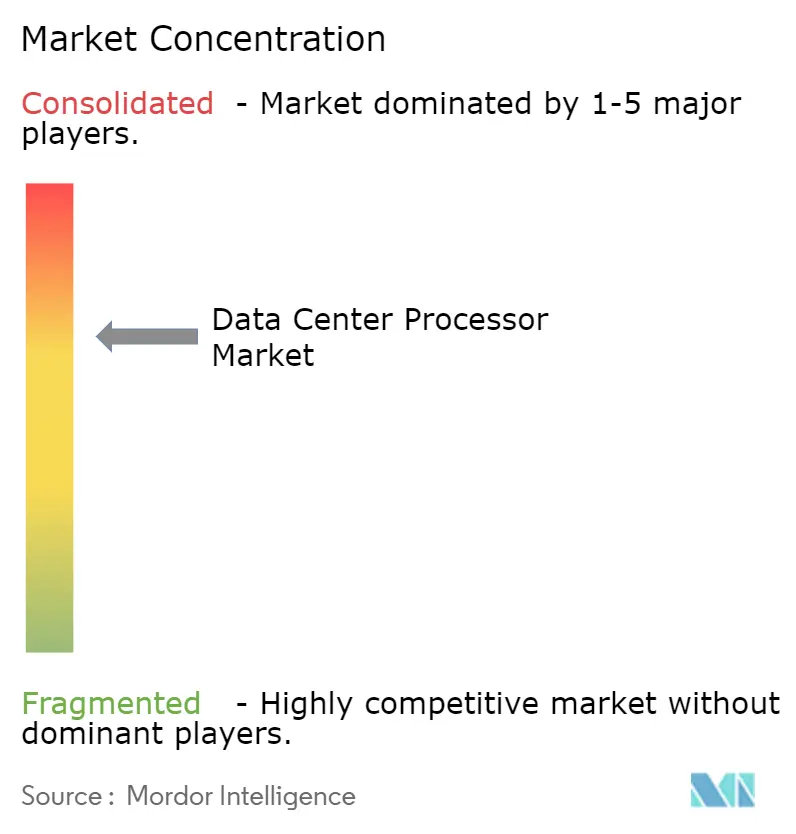

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータセンタープロセッサ市場分析

2026年のデータセンタープロセッサ市場規模は138億9,000万米ドルと推定され、2025年の129億1,000万米ドルから成長し、2031年には199億8,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率7.56%で拡大します。人工知能(AI)ワークロードの増大、エネルギー効率の高いアーキテクチャへの転換、および地域全体の半導体インセンティブが世界的な需要を再編しています。GPUやARMベースのCPUを含む特化型アクセラレータは、生成AIが生み出す計算上のボトルネックを緩和する一方、輸出規制がアーキテクチャの多様化を促進しています。レイテンシに敏感な推論処理がコンピュートをユーザーの近くに押し寄せるにつれ、エッジおよびマイクロデータセンターが勢いを増しており、持続可能性に関する規制がハイコアカウントプロセッサの採用を加速させています。CoWoSパッケージングおよび高帯域幅メモリに関するサプライチェーンの制約が主要な逆風として残っていますが、主要ファウンドリおよびメモリメーカーによる生産能力の拡大は、2026年以降の段階的な緩和を示唆しています。

主要レポートのポイント

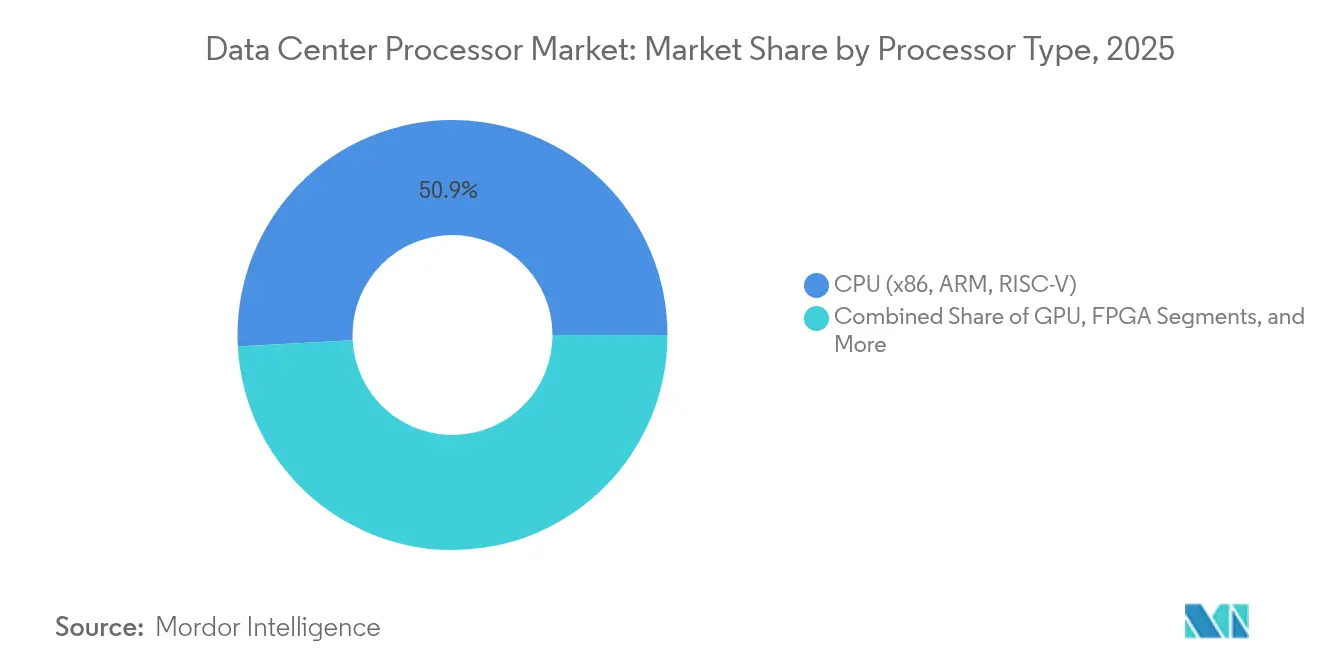

- プロセッサタイプ別では、CPUが2025年のデータセンタープロセッサ市場シェアの50.85%を占め、GPUは2031年にかけて年平均成長率12.32%で拡大する見込みです。

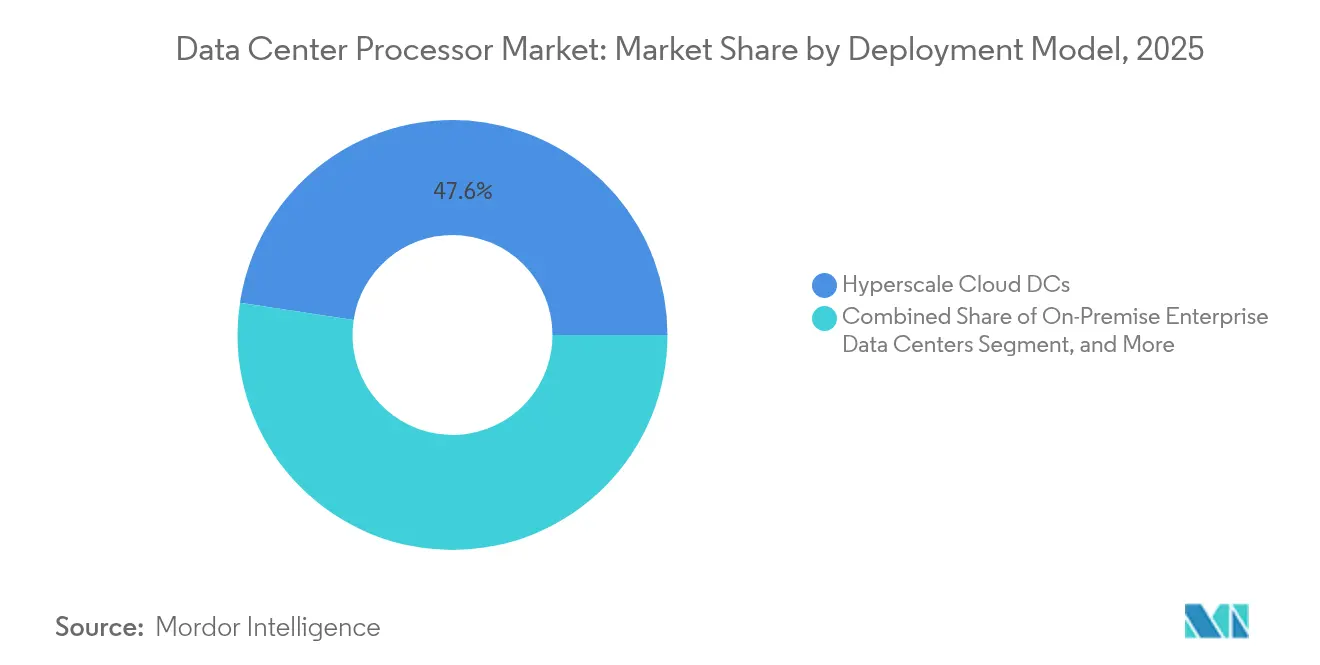

- 展開モデル別では、ハイパースケールクラウドデータセンターが2025年に47.60%の収益シェアでトップとなり、エッジ/マイクロデータセンターは2031年にかけて年平均成長率14.55%で拡大する見通しです。

- アプリケーション別では、AI/ディープラーニングが2025年のデータセンタープロセッサ市場規模の38.05%を占め、HPC/科学技術計算は2031年にかけて年平均成長率11.03%で進展しています。

- エンドユーザー産業別では、ITおよび通信が2025年のデータセンタープロセッサ市場規模の34.10%のシェアを占め、ヘルスケアおよびライフサイエンスは年平均成長率9.12%で成長すると予測されています。

- 地域別では、北米が2025年に27.45%の収益シェアでトップとなり、アジア太平洋地域は年平均成長率8.06%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のデータセンタープロセッサ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北米クラウドクラスターにおけるGPUおよびASIC需要を増大させるハイパースケールAIワークロードの急増 | 2.8% | 北米、世界的な波及 | 短期(2年以内) |

| 総所有コスト最適化を目的とした中国ハイパースケーラーにおけるARMベースCPUの採用拡大 | 1.4% | 中国、アジア太平洋地域への拡大 | 中期(2〜4年) |

| エッジデータセンターにおけるネットワーキングのオフロードとレイテンシ低減のためのスマートNIC/DPU統合 | 1.1% | 世界全体、エッジ拠点に集中 | 中期(2〜4年) |

| アジア太平洋地域におけるサーバーCPUの地域供給を拡大する政府補助金付き半導体ファブ | 0.9% | アジア太平洋地域、日本、韓国 | 長期(4年以上) |

| 欧州コロケーションサイトにおけるPCIe Gen5およびCXL対応プロセッサの急速なリフレッシュサイクル | 0.7% | 欧州、北米 | 短期(2年以内) |

| 北欧地域におけるハイコアカウントエネルギー効率の高いCPUへの移行を促す持続可能性規制 | 0.5% | 北欧地域、EU拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GPUおよびASIC需要を押し上げるハイパースケールAIワークロードの急増

大規模言語モデルのトレーニングおよび推論に対する計算要件は2025年に急激に増加し、クラウドオペレーターは高帯域幅メモリを搭載したGPUに対応する先進パッケージングラインのほぼ全生産量を確保するに至りました。複数のハイパースケールクラスターではラック電力密度が100kWを超え、施設設計が液冷への移行を余儀なくされています。主要プロバイダーによる設備投資コミットメントはAI対応キャンパスへの800億米ドル超に達しており、循環的ではなく構造的な需要パターンを裏付けています。[1]Microsoft、「AIデータセンター拡張に関する投資ファクトシート」、microsoft.comデータセンターオペレーターは、この転換を加速コンピュートを中心とした恒久的なアーキテクチャの刷新と捉えています。

中国ハイパースケーラーにおけるARMベースCPUの採用が総所有コストを低減

中国のクラウドプラットフォームは、本番データベースにおけるパフォーマンス向上と省電力効果が実証された後、ARMサーバーの展開を拡大しました。並行して、国産のRISC-V設計がパイロット段階に入り、半導体自立を目指す国家戦略を裏付けています。市場アナリストは、ARMが2026年までにクラウドCPU出荷量の半数に達すると予測しており、世界中のパブリッククラウドがコンテナワークロード向けにコア密度の高いARMプラットフォームをテストするにつれ、中国を超えた調達嗜好の持続的な変化を示しています。

エッジデータセンターのレイテンシを低減するスマートNIC/DPU統合

データ処理ユニット(DPU)は暗号化、ストレージ、およびネットワーク仮想化をオフロードし、フィールドトライアルではCPUオーバーヘッドを最大70%削減します。エッジ拠点はDPUを展開して100Gbpsリンクを維持しながら、リアルタイムアナリティクスのための確定的レイテンシを確保します。研究によれば、最適化されたスマートNIC構成下でキーバリューストアのスループットが4倍以上向上することが示されており、この向上がネットワークエッジにおける新たなサービス収益を解放します。ソフトウェアエコシステムの成熟に伴い実装の複雑さが低下し、主流採用が加速しています。

政府補助金付きファブが地域のサーバーCPU供給を増加

アジア太平洋地域の政府は、次世代ロジックおよびパッケージング能力を確保するためのインセンティブプログラムを拡充しました。日本は6nmおよびそれ以下のピッチのサーバーチップを供給する先進ファブに49億米ドルを割り当て、韓国は11億米ドルのGPU開発計画を開始しました。これらの政策は長期的な供給の強靭性を支え、地域のクラウドおよびコロケーションプロバイダーが地政学的リスクの低減と物流コストの削減を実現しながら先進プロセッサにアクセスできるようにします。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GPU出荷を制限するCoWoSおよびHBMパッケージングの持続的なボトルネック | -1.8% | 世界全体、台湾に集中 | 短期(2年以内) |

| レガシーオンプレミス施設における冷却および電力密度の制約 | -1.2% | 世界全体、成熟市場 | 中期(2〜4年) |

| 中国向け先進AIプロセッサへの輸出規制が世界のサプライチェーンを混乱させる | -0.9% | 世界全体、中国に焦点 | 中期(2〜4年) |

| 異種DPUアーキテクチャ向けファームウェアおよびカーネル人材の不足 | -0.6% | 世界全体、先進国市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GPU出荷を制限するCoWoSおよびHBMのボトルネック

シリコン貫通ビアスタッキングおよび高帯域幅メモリパッケージングは、ウェーハフロントエンド能力よりも拡張が遅く、最上位AIアクセラレータの供給を制約しています。[2]SK Hynix、「HBM供給状況」、skhynix.com主要ファウンドリは2026年まで予約が埋まっていると報告しており、メモリベンダーは割り当て分が完売していることを示しています。この不足により、フラッグシップGPUのリードタイムは9ヶ月に膨らみ、AIクラスターの拡大を目指すクラウドオペレーターの近期収益の上振れを抑制しています。[3] NVIDIA Corporation、「CoWoS能力割り当て更新」、nvidia.com

レガシー施設における冷却および電力密度の制約

12kW未満のラック向けに設計された従来のオンプレミスデータセンターは、ソケットあたり700Wを超える最新のアクセラレータをホストするのに苦労しています。空冷システムは熱的限界に急速に達し、エネルギー使用量の増加と遊休容量を招きます。オペレーターは困難な改修経済性に直面し、液冷ループと高電圧電力配電をサポートするグリーンフィールド建設を選択することが多くなっています。この資本負担は、老朽化した設備を持つ企業の移行を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロセッサタイプ別:GPU加速が成長の上振れを獲得

2025年においてCPUのデータセンタープロセッサ市場規模は引き続き優位を保ちましたが、GPUは年平均成長率12.32%で最速の拡大を記録し、AIトレーニング需要の衰えない勢いを反映しています。GPUは数千のコアと高帯域幅メモリを統合し、テンソル演算において電力あたりの大幅なパフォーマンスを実現します。主要GPUベンダーが先進パッケージングラインを確保し続けているため供給制約が続いていますが、2027年に予定されている追加のCoWoS能力が需要を徐々に均衡させるはずです。ARMベースのCPUとハイパースケーラーのカスタムアクセラレータがコンピュートの選択肢を多様化し、従来のx86既存プレーヤーに対する競争的な価格圧力を生み出しています。FPGAおよびASIC製品も、確定的レイテンシが汎用的な柔軟性を上回る特化型ワークロードでシェアを獲得しています。

CPU、GPU、DPUのロードマップがチップレットトポロジーを中心に収束するにつれ、異種アーキテクチャの第二波が形成されています。クラウドオペレーターはこれらの動向を評価し、アプリケーションカーネルを最低総所有コストに合致させています。その結果、シングルスレッドの結果よりも性能密度、熱効率、ソフトウェアエコシステムの幅がプラットフォーム選択を決定するという、微妙な調達環境が生まれています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

アプリケーション別:AIとHPCが収束

AI/ディープラーニングは2025年のデータセンタープロセッサ市場規模の最大38.05%のシェアを占め、パラメータ数に対して二乗的にスケールするモデルトレーニングによって牽引されています。HPC/科学技術計算は、浮動小数点演算と行列演算の両方を処理するハイブリッドCPU-GPUノードをエクサスケールプログラムが採用するにつれ、最高の年平均成長率11.03%を示しています。この収束により、スーパーコンピューティングとAIサービスの歴史的な区別が曖昧になり、ハードウェアとソフトウェアスタックの共同設計が促進されています。データアナリティクスは安定した勢いを維持していますが、分析パイプラインの増加する部分が機械学習推論を組み込み、混合精度エンジンへの需要を高めています。

ネットワークおよびストレージオフロードワークロードは、収益を生み出すタスクのためにCPUサイクルを解放するDPUへと移行しており、グラフィックス仮想化はクリエイティブおよびメタバースアプリケーションにおける新たなストリーミングワークロードをサポートしています。これらの変化はクロスドメインのシリコン再利用を促進し、アプリケーションカテゴリをさらに融合させ、総アドレス可能機会を拡大しています。

展開モデル別:エッジが速度を獲得

ハイパースケールクラウドは引き続き収益の47.60%を占めていますが、企業が厳格なレイテンシ目標を達成するためにユーザー近傍の推論を追求するにつれ、エッジおよびマイクロアーキテクチャが年平均成長率14.55%で上回ると予想されています。マイクロデータセンターは通常、電力使用効率1.05未満で稼働し、ラックレベルの液冷をサポートし、産業用IoTエンドポイントおよび5G基地局により近い場所でコンピュートを提供します。ハイブリッドモデルはオンプレミス、コロケーション、クラウド、エッジリソース間でワークロードを分散させ、レジリエンスとコスト最適化をもたらします。コロケーションプロバイダーはAI対応ホールとプラグアンドプレイ液冷ループで拡張を加速させ、新施設の建設を望まない企業に魅力的な移行パスを提供しています。

プロセッサの熱設計電力が上昇するにつれ、レガシーエンタープライズキャンパスはアップグレードの岐路に立たされています。一部の企業はデータプライバシーに敏感なワークロード向けにオンプレミスで小規模なGPUポッドを展開しながら、ピーク要件をクラウドにバーストさせています。このバランスの取れたモデルは柔軟な予算とリスク管理をサポートしています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:ヘルスケアが加速

ITおよび通信は2025年に34.10%でトップの収益ポジションを維持しましたが、ヘルスケアおよびライフサイエンスは最速の年平均成長率9.12%を記録すると予測されています。診断画像分析、ゲノミクス、および創薬がオンデバイス推論と高メモリGPUへの需要を牽引しています。BFSIは不正分析と低レイテンシ取引への投資を維持し、政府機関はサイバーセキュリティと監視ワークロードを優先しています。製造企業はダウンタイムを最小化するエッジ推論を通じて予知保全を適用し、小売業者はリアルタイムレコメンデーションエンジンを採用しています。総じて、垂直採用は加速コンピュートの幅広い関連性を裏付けています。

地域分析

北米はハイパースケーラーの投資と成熟したクラウドエコシステムにより、2025年に最大の収益を生み出しました。原子力または再生可能エネルギーで稼働するAI最適化キャンパスを含む数十億ドル規模の拡張プロジェクトが地域の優位性を強化しています。CHIPS・科学法に基づく政策インセンティブが国内の先進ノード製造を触媒し、長期的な供給脆弱性を緩和しています。カナダのAI研究クラスターも同様に、液冷と高密度GPUトレイを組み込んだ新たなコロケーション建設を引き付けています。

アジア太平洋地域は年平均成長率8.06%で最強の成長軌跡を示しています。日本、韓国、台湾の製造補助金が地域オペレーターのコスト構造を低減する一方、中国プロバイダーはARMおよびRISC-Vの展開を通じてアーキテクチャの自立に向けて競争しています。東南アジア諸国は税制優遇と再生可能エネルギーのコミットメントでクラウド参入企業を誘致し、地域を新興のエッジコンピュートの拠点として位置付けています。

欧州は持続可能性を重視しており、北欧サイトは豊富な水力発電を活用して魅力的な総所有コストを提供しています。欧州連合のエネルギーおよび水効率に関する報告要件は、ハイコアカウントの低消費電力プロセッサと先進液冷を奨励しています。中東およびアフリカ市場は小さなベースから急速に拡大しており、再生可能エネルギーと次世代GPUクラスターを組み合わせたサウジアラビアの画期的な投資が注目されています。

競争環境

データセンタープロセッサ市場は、従来のx86既存プレーヤーがARM、GPU、カスタムASICの挑戦者に直面する中、中程度の集中度を示しています。Intel とAMDは大規模なCPUインストールベースを維持していますが、ハイパースケーラーの独自シリコンプログラムが将来のシェアを希薄化しています。NVIDIAのAIアクセラレータにおけるリーダーシップは長期的な供給契約を確保し、競合他社に価格、電力効率、エコシステムの深さによる差別化を迫っています。

戦略的協業が激化しています。チップレット相互接続標準がCPU、GPU、DPUタイルを混合するマルチベンダーアセンブリを促進しています。ファウンドリは先進パッケージングサービスを拡充し、ファブレス参入者の障壁を低下させています。ベンチャー資金はトランスフォーマー推論チップとストレージ接続型処理に特化したスタートアップに流入しています。

輸出規制がサプライチェーンの地域化を促進しています。中国企業は国内ファブと代替アーキテクチャに投資し、西側オペレーターは複数のファウンドリにわたって調達を多様化しています。部品不足により、サーバーベンダーとメモリサプライヤーはHBM割り当てを確保するためにより緊密な連携を余儀なくされています。次の競争フェーズは、サプライチェーンリスクを軽減しながら電力あたりのパフォーマンス向上を実現することにかかっています。

データセンタープロセッサ産業リーダー

Intel Corporation

NVIDIA Corporation

Advanced Micro Devices Inc.

Xilinx Inc.

Arm Holdings plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:NVIDIAはWistronのAIサーバー能力を2026年まで確保し、四半期あたり24万台のBlackwellベースシステムの生産を可能にしました。

- 2025年6月:韓国は地域のテクノロジー企業が主導する11億米ドルのGPUイニシアチブを発表し、国内AI能力の強化を図りました。

- 2025年6月:AMDはDigitalOceanと提携し、同プロバイダーのグローバルフットプリント全体でAIワークロード向けクラウドGPUサービスを導入しました。

- 2025年6月:KDDIはNVIDIA Blackwell GPUを使用したHPEのプラットフォームを大阪施設向けに選定し、空冷と液冷のハイブリッド冷却を採用しました。

- 2025年5月:サウジアラビアのDataVoltはSupermicroと200億米ドルの購入契約を締結し、王国全土にAIデータセンターを建設します。

- 2025年4月:SoftBankはAmpere Computingの65億米ドルの買収を完了し、ARMベースのサーバープロセッサにおけるポジションを強化しました。

- 2025年4月:TSMCはアリゾナ州における650億米ドル超の第3ファブを確認し、CHIPS法に基づく最大66億米ドルの資金援助を受けます。

- 2025年3月:Alibabaは高性能コンピューティング向けXuanTie C930 RISC-Vプロセッサを発表し、国内半導体の自立を推進しました。

- 2025年2月:Intelは128コアの6980Pを含む3つのXeon 6モデルを発表し、同モデルはNVIDIAのDGX B300 AIシステムのホストCPUとしてデビューしました。

- 2025年2月:日本は6nm生産を目指すTSMCの熊本第2工場に対し49億米ドルのインセンティブを承認しました。

世界のデータセンタープロセッサ市場レポートの調査範囲

データセンタープロセッサはコンピューティングインフラの主要コンポーネントです。算術演算、論理演算、入出力演算など様々なタスクを実行する高性能チップです。

データセンタープロセッサ市場は、プロセッサタイプ(CPU[中央処理装置]、GPU[グラフィックス処理装置]、FPGA[フィールドプログラマブルゲートアレイ]、ASIC[AI専用アクセラレータのみのアプリケーション特化型集積回路]、およびネットワーキングアクセラレータ[スマートNICおよびDPU])、アプリケーション(人工知能[ディープラーニングおよび機械学習]、データアナリティクス/グラフィックス、および高性能コンピューティング(HPC)/科学技術計算)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、ラテンアメリカ)別にセグメント化されています。レポートは上記全セグメントの市場規模と予測を金額(米ドル)で提供しています。

| CPU(x86、ARM、RISC-V) |

| GPU |

| FPGA |

| ASIC(AI専用アクセラレータ) |

| スマートNIC/データ処理ユニット(DPU) |

| 人工知能/ディープラーニング |

| データアナリティクスおよびグラフィックス |

| 高性能コンピューティング(HPC)/科学技術計算 |

| ネットワークおよびストレージオフロード |

| クラウドネイティブワークロード |

| オンプレミスエンタープライズデータセンター |

| コロケーション施設 |

| ハイパースケールクラウドデータセンター |

| エッジ/マイクロデータセンター |

| ITおよび通信 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 政府および防衛 |

| 製造および産業 |

| 小売および電子商取引 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | 湾岸協力会議諸国 |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| プロセッサタイプ別 | CPU(x86、ARM、RISC-V) | ||

| GPU | |||

| FPGA | |||

| ASIC(AI専用アクセラレータ) | |||

| スマートNIC/データ処理ユニット(DPU) | |||

| アプリケーション別 | 人工知能/ディープラーニング | ||

| データアナリティクスおよびグラフィックス | |||

| 高性能コンピューティング(HPC)/科学技術計算 | |||

| ネットワークおよびストレージオフロード | |||

| クラウドネイティブワークロード | |||

| 展開モデル別 | オンプレミスエンタープライズデータセンター | ||

| コロケーション施設 | |||

| ハイパースケールクラウドデータセンター | |||

| エッジ/マイクロデータセンター | |||

| エンドユーザー産業別 | ITおよび通信 | ||

| BFSI | |||

| ヘルスケアおよびライフサイエンス | |||

| 政府および防衛 | |||

| 製造および産業 | |||

| 小売および電子商取引 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | 湾岸協力会議諸国 | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

データセンタープロセッサ市場の現在の規模はどのくらいですか?

データセンタープロセッサ市場は2026年に138億9,000万米ドルであり、2031年までに199億8,000万米ドルに達すると予測されています。

最も急速に成長しているプロセッサカテゴリはどれですか?

GPUはAIトレーニングおよび推論ワークロードが大規模並列アーキテクチャを必要とするため、年平均成長率12.32%で最高の成長を記録しています。

エッジデータセンターがプロセッサにとって重要な理由は何ですか?

エッジ施設はレイテンシに敏感なAI推論をサポートし、電力効率の高いマイクロフットプリントを提供することで、エッジ展開において年平均成長率14.55%を牽引しています。

輸出規制はプロセッサ供給にどのような影響を与えますか?

中国向け先進AIチップへの規制は世界のサプライチェーンを混乱させ、国内代替品を促進し、市場の年平均成長率を推定0.9%削減しています。

プロセッサ採用において最も急速に拡大している地域はどこですか?

アジア太平洋地域は年平均成長率8.06%でトップであり、地域の半導体製造に対する政府補助金と大規模なAI投資に支えられています。

データセンターは高密度プロセッサ向けにどのような冷却技術を採用していますか?

オペレーターは100kWを超えるラックを管理できないレガシー空冷システムに代わり、チップ直接冷却および液浸液冷をますます展開しています。

最終更新日: