スマートフリート管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 559.51 十億米ドル |

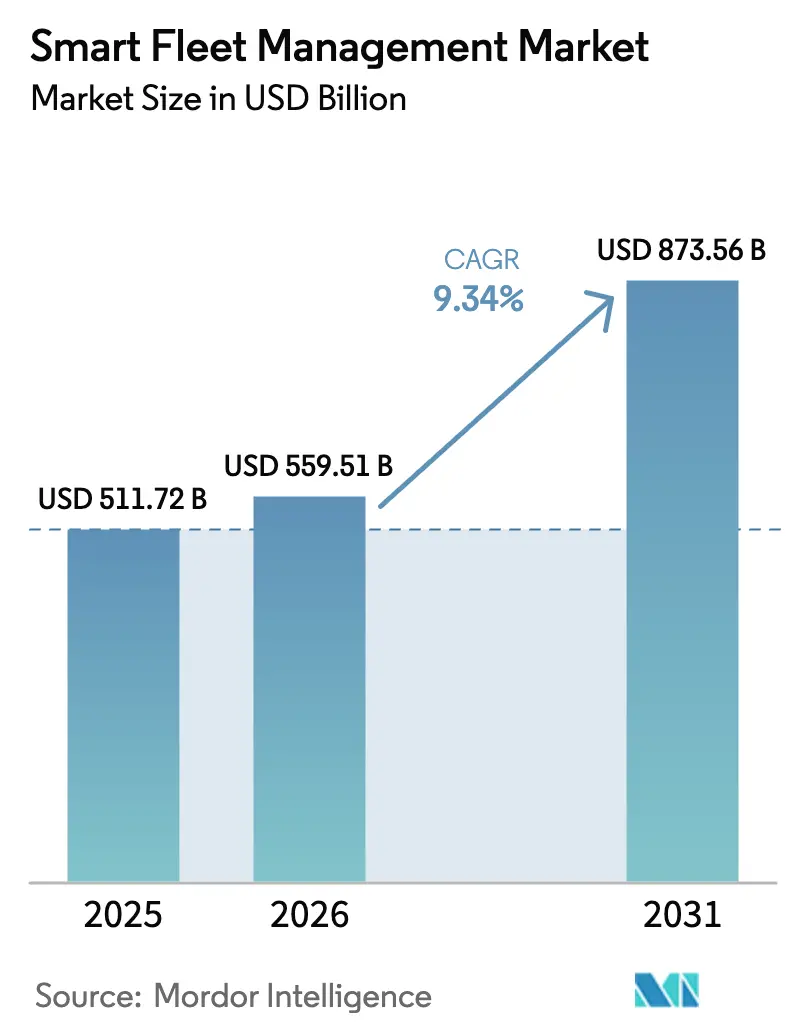

| 市場規模 (2031) | 873.56 十億米ドル |

| 成長率 (2026 - 2031) | 9.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

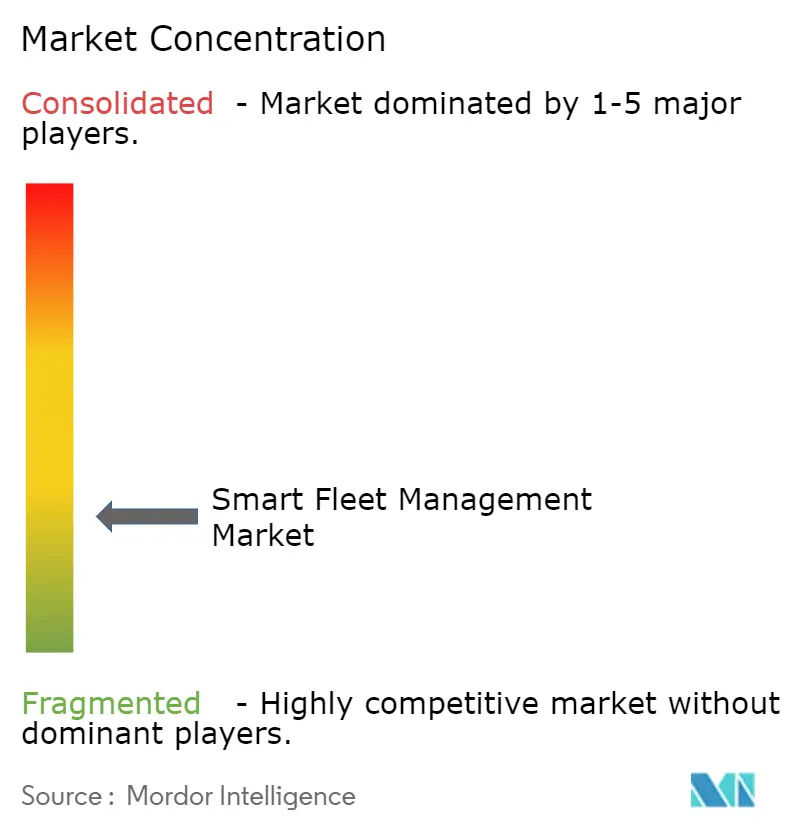

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートフリート管理市場分析

スマートフリート管理市場規模は2025年に5,117億2,000万米ドルと評価され、2026年の5,595億1,000万米ドルから2031年には8,735億6,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は9.34%です。義務付けられたコンプライアンス技術の普及、車両中心の接続性の成熟、コスト削減型クラウドアナリティクスの組み合わせが、導入の勢いを高め続けています。保険連動型ビデオテレマティクス、欧州トラックへのOEM搭載データプラットフォーム、および遠隔タコグラフダウンロードを義務付ける北米規制が、意思決定者に対して単なる資産追跡にとどまらないフリートのデジタル化を促しています。新たな5G帯域幅、AIファームウェアアップデート、センサー価格の低下により、プロバイダーは予測安全性、コールドチェーン追跡、電気自動車(EV)エネルギー管理を一つのソフトウェアスタックで展開できるようになっています。ベンダーはエッジに直接カメラとアナリティクスを組み込む競争を繰り広げており、データの遅延を削減しながら保険会社のリスクスコアリングニーズに対応しています。一方、OEMは購入価格にライフタイムデータサービスを組み込み、アフターマーケットのハードウェア販売を縮小させながらも、ソフトウェアサブスクリプションの潜在顧客基盤を拡大しています。

主要レポートの要点

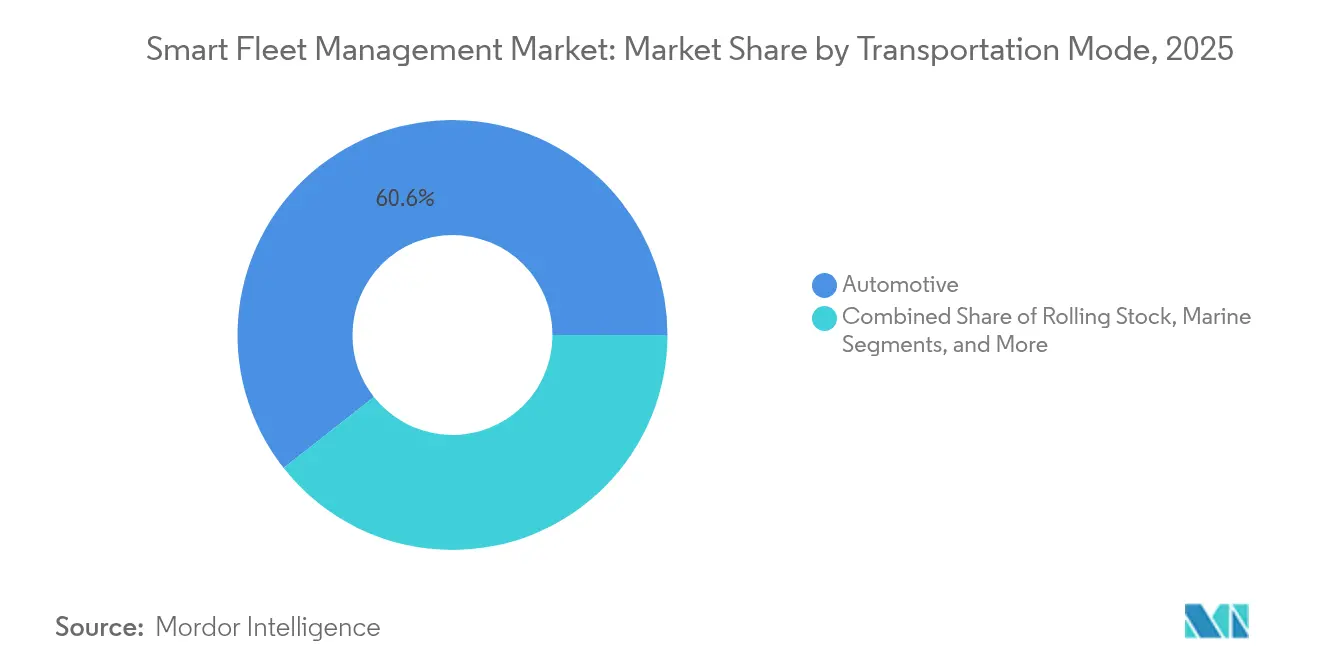

- 輸送モード別では、自動車運用が2025年に60.62%の収益シェアをリードし、鉄道車両は2031年にかけて9.55%のCAGRで拡大する見込みです。

- ソリューション別では、追跡・監視が2025年収益の35.10%を占め、ビデオテレマティクスおよびドライバー安全ツールは2031年にかけて最速の12.15%のCAGRを記録しています。

- ハードウェア別では、車載診断ドングルが2025年に28.20%の市場シェアを獲得し、マルチカメラシステムは11.05%のCAGRで進展しています。

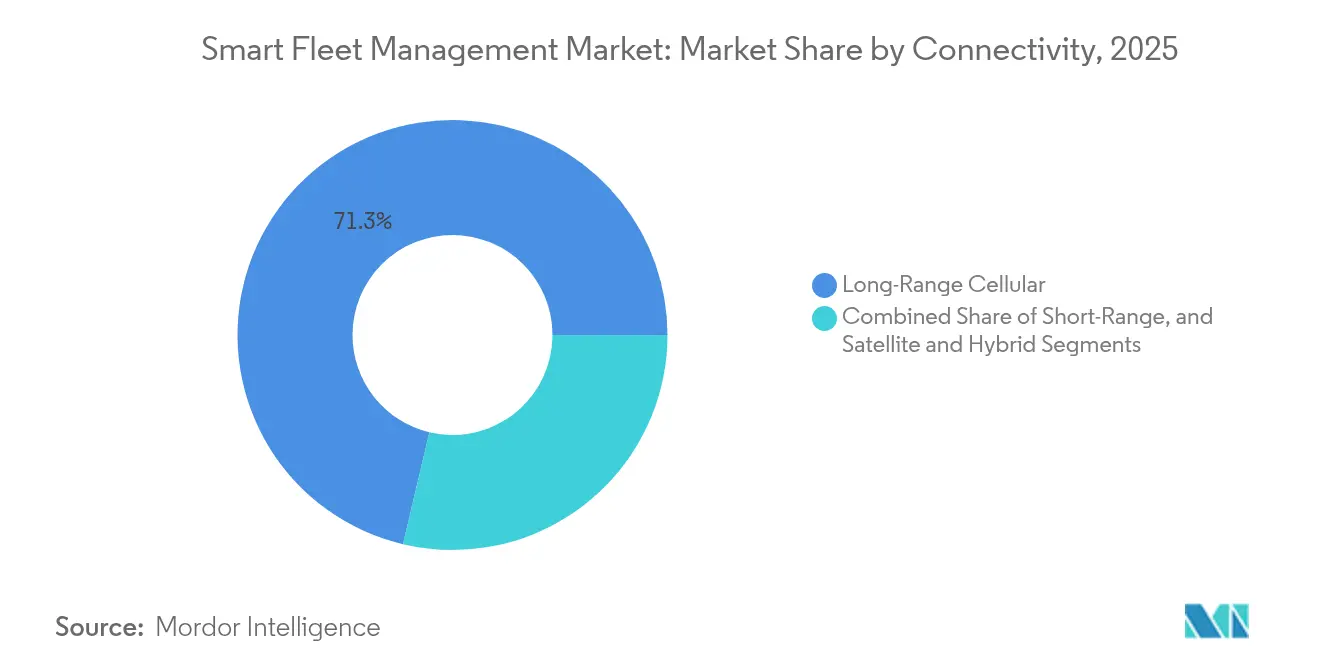

- 接続性別では、長距離セルラーが2025年に71.30%のシェアを占め、5G長距離接続は2031年にかけて年率12.65%の成長が見込まれています。

- フリート規模別では、大規模フリート(250台以上)が2025年に46.10%の収益シェアを保持し、小規模フリート(1〜49台)は2031年にかけて最高の9.85%のCAGRを記録しています。

- エンドユーザー業種別では、物流・ラストマイル配送が2025年収益の38.20%を獲得し、公共交通・モビリティ・アズ・ア・サービスセグメントは9.52%のCAGRで成長しています。

- 地域別では、北米が2025年に33.75%の市場シェアを占め、アジア太平洋地域は2031年にかけて10.72%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスマートフリート管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 保険連動リスクスコアリングのためのビデオテレマティクスの普及 | +1.8% | 北米とEUに重点を置いたグローバル | 中期(2〜4年) |

| 欧州商用車におけるOEM組み込み接続性の急増 | +1.5% | 欧州中心、北米への波及 | 短期(2年以内) |

| 北米における遠隔タコグラフデータダウンロードの義務化 | +1.2% | 北米、メキシコへの規制的影響 | 短期(2年以内) |

| アジアにおける電動配送フリートへの移行によるEV専用プラットフォームの普及 | +1.4% | アジア太平洋中心、中南米で新興 | 長期(4年以上) |

| 中小企業フリートの総所有コスト(TCO)を削減するクラウドネイティブAIエッジアナリティクス | +1.6% | 先進市場での早期導入を伴うグローバル | 中期(2〜4年) |

| センサー重視ソリューションを促進するリアルタイムコールドチェーンコンプライアンス追跡 | +1.1% | 世界中の食品・医薬品回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

保険連動リスクスコアリングのためのビデオテレマティクスの普及

フリート保険会社は現在、リスクモデルが詐欺や衝突頻度の削減において正確であることが証明された後、測定可能な保険料削減によってカメラ導入を奨励しています。Munich Reのデータによると、テレマティクス搭載フリートは高リスクドライバーの事故を40%、不正請求を50%削減しています。[1]Munich Re、「テレマティクスを活用して保険を最大限に活用する」、munichre.com Verizon Connectのユーザーは、安全な運転記録が証明されたことにより、2025年に13%の保険料削減を記録しました。[2]Verizon Connect、「フリート管理2025年展望」、fleetmaintenance.com AIモデルはエッジで映像を処理し、管理者に即時アラートを提供するとともに、保険会社が平均値ではなくエクスポージャーに基づいて価格設定できるようにしています。

欧州における商用車へのOEM組み込み接続性の急増

Volvoなどのトラックメーカーはコンプライアンスのためのテレマティクスコントロールユニット、遠隔診断、およびサブスクリプションベースの稼働率サービスを組み込んでいます。[3]Volvo Trucks、「フリート管理サービス」、volvotrucks.com ContinentalのLTE対応5G対応テレマティクスコントロールユニットは、アフターマーケットの設置時間を短縮しながら、セキュアなファームウェアでデータを保護します。[4]Continental Automotive、「テレマティクスソリューション」、continental-automotive.com StellantisのMobilisightsプログラムは、アドオンボックスなしで生のCANデータをクラウドダッシュボードに送り込み、データを標準機能としています(media.stellantis.com)。

北米における遠隔タコグラフデータダウンロードの義務化

2025年に施行された連邦自動車運送安全局(FMCSA)の規則により、26,000ポンド超のトラックへの自動緊急ブレーキ、速度制限装置、および準拠した電子ログ装置(ELD)の搭載が義務付けられ、統合フリートコンプライアンススイートの短期的な需要が高まっています。フリートは遠隔で執行ポータルにログを送信しなければならず、路上検査時間を短縮し、遅れているキャリアにシステムのアップグレードを強いています。J.J. Kellerの調査では、管理者の47%がデジタルドライバー資格ファイルを最大のコンプライアンス上の課題として挙げています。

アジアにおける電動配送フリートへの移行によるEV専用フリートプラットフォームの普及

フィリピンのプロバイダーMoberは500台の電動バンに規模を拡大し、航続距離を予測して充電停車を計画するバッテリーアナリティクスに依存しています。電気自動車産業発展法を含む地域政策が充電インフラ展開に対する税制優遇を付与し、宅配業者の電動化を促しています。SamsaraのEVダッシュボードは、充電状態と充電器の利用可能状況を一つの画面にマッピングしており、納期指標を追求する宅配業者にとって不可欠なものとなっています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アフターマーケットにおける断片化したテレマティクスハードウェア標準 | -1.3% | グローバル、新興市場でより顕著 | 長期(4年以上) |

| フリート事業者のサイバーセキュリティ責任リスク | -1.1% | 世界規模、規制対象セクターで厳格 | 中期(2〜4年) |

| レガシー鉄道・海洋資産の資本集約的な改修 | -0.9% | インフラ重視地域 | 長期(4年以上) |

| 展開を遅らせる認定インストーラーの不足 | -0.8% | 農村部・新興市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アフターマーケットにおける断片化したテレマティクスハードウェア標準

複数ブランドが混在するフリートは、互換性のないケーブル、SIM、ファームウェアに対処しなければならず、特定のベンダーに縛られ、総統合コストが上昇します。米国運輸省のサイバーセキュリティガイダンスは共通データスキーマを促しているものの、義務化には至っていません。Geotabは157のOEMデータプロトコルをサポートしており、パッチワーク的な互換性の複雑さを浮き彫りにしています。統一規格がなければ、新興市場の事業者は投資を先送りし、グローバルな普及が遅れます。

フリート事業者のサイバーセキュリティ責任リスク

テレマティクスのエンドポイントは、SIMハイジャックからCANバスなりすましまで多岐にわたる攻撃対象を露出させます。学術研究では、敵対的AIが自律ブレーキを制御する機械視覚モデルを改ざんできることが示されています。Work Truck Onlineは、ELDデータが給与計算や安全スコアに直接リンクされるにつれ、プライバシー侵害がITリスクからキャリアの責任問題へとエスカレートしていると強調しています。フリートは暗号化とセキュリティオペレーションセンター(SOC)監視により多くの予算を割り当てており、短期的な投資収益率(ROI)の期待を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

輸送モード別:鉄道の加速を伴う自動車の優位性

自動車運用は2025年のスマートフリート管理市場の60.62%を占め、トラックおよびバン事業者の間でのテレマティクスへの長年の親しみを反映しています。しかし、鉄道貨物はRailPulseなどのプラットフォームが北米のキャリアにほぼリアルタイムの貨車の健全性とGPSデータをストリーミングするにつれ、9.55%のCAGRが見込まれています。鉄道車両アプリケーションのスマートフリート管理市場規模は、規制と荷主の到着予定時刻(ETA)精度への需要に後押しされ、ベースラインよりも速く拡大しています。海洋セクターはAIベースの振動診断を統合し、航空はドローン交通管理フィードを模索していますが、より厳しい認証サイクルのため、その導入曲線は陸上輸送モードに遅れをとっています。

鉄道のイノベーションは自動車の成功から借用しています。AmstedのIQシリーズユニットは現在RailPulse認定を受けており、数分で貨物貨車に取り付けられ、状態データを中央ダッシュボードに送信します。CAF Digital ServicesのLeadMindは欧州の通勤フリートの是正保守時間を51%削減しています。クロスモードの知識共有が展開速度を加速させ、ベンダーリスクを低減し、スマートフリート管理市場全体の拡大を推進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ソリューション別:ビデオテレマティクスの急増を伴う追跡基盤

追跡・監視は2025年のスマートフリート管理市場シェアの35.10%を依然として保持しており、位置情報の可視性がすべての高次ワークフローの基盤となっているためです。しかし、ビデオ中心の安全スイートは、保険会社と規制当局が請求時の視覚的証拠を重視するにつれ、最速の12.15%のCAGRを記録しています。ビデオベースのソリューションのスマートフリート管理市場規模は、データプランの超過なしにエッジでHDフィードを処理する演算能力とともに上昇しています。

Samsaraのアナリティクス安全プラットフォームは、数十億マイルのトレーニングを経て、リアルタイムで注意散漫や眠気を検知し、パイロットフリートの事故率を35%削減しました。連携したルート最適化モジュールは同じテレマティクスデータを使用して空走距離を削減し、ROIサイクルを圧縮します。顧客の需要は、位置情報、診断、安全映像を融合した統合ダッシュボードへのポイントソリューションからシフトしており、ベンダーは車両ごとのサブスクリプションでサービスをバンドルすることでこのトレンドを活用しています。

ハードウェア別:マルチカメラの成長を伴う車載診断ドングルのリード

車載診断ドングルは2025年のハードウェア出荷量の28.20%を供給しており、レガシー車両に取り付けられ、1ユニットあたり150米ドル未満のコストで済むためです。しかし、マルチカメラアレイはフリートがドライバー支援および自律アップグレードに向けて将来対応を進めるにつれ、11.05%のCAGRでより速く拡大しています。Magnaの第5世代前方カメラは前世代比50%多い処理能力を提供し、信号機や緊急車両のフルカラー検出をサポートしています。

視覚を超えて、GNSSモジュール、タイヤ空気圧センサー、BLEタグが統合アナリティクスのためのエッジゲートウェイに情報を送ります。Zonarの新しい軽量テレマティクスコントロールユニットは、重量トラック級のアナリティクスをバンに拡張し、対応可能市場を広げています。成熟したコンポーネントエコシステムは機能が向上しても参入コストを下げ、スマートフリート管理市場の上昇軌道を強化しています。

接続性別:5G加速を伴うセルラーの優位性

長距離セルラーは2025年のアクティブ接続の71.30%を占め、成熟したLTEネットワークとグローバルローミング協定のおかげです。次の飛躍は5Gであり、帯域幅を必要とするビデオアナリティクスと遠隔ファームウェアアップデートが新しい無線に移行するにつれ、12.65%のCAGRを追跡しています。Inseego社のエンタープライズ向け顧客宅内機器(CPE)は現在、11 Gbpsのダウンロードと3.7 Gbpsのアップロードを提供し、フリートクリティカルなパケットのためのオンボードAIトラフィックシェーピングを備えています。

短距離Bluetoothはドライバーのハンドヘルド統合とレガシー診断リーダーに引き続き重要であり、衛星はユーラシアおよび海洋のカバレッジギャップを埋めています。ハイブリッドモデムはセルラーとGNSSレシーバーを組み合わせ、ルート逸脱時の継続的な接続を確保します。接続性の多様性は最終的に、かつて到達不可能と見なされていたニッチ市場にサービスを提供することでスマートフリート管理市場規模を拡大します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

フリート規模別:中小企業の加速を伴うエンタープライズ規模

250台以上の大規模キャリアは2025年に依然として収益の46.10%を生み出しており、ダウンタイム削減と燃料節約に対する明確なROIによって正当化されています。それにもかかわらず、小規模フリートのコホートはSaaS価格設定と自己設置ハードウェアが以前のコスト障壁を突破するにつれ、9.85%のCAGRを示しています。Insurance Businessは、オーストラリア・ニュージーランドの設置ユニットが2023年の160万台から2028年には270万台に急増すると予測しており、中小企業の導入が主な牽引力となっています。

ホールセールプラットフォームの統合により、中小企業の車両ごとのライセンス料が低下します。GeotabとEROADの提携はITスタッフを持たないマイクロフリートを対象とし、クラウドから展開される事前設定済みダッシュボードを提供しています。拡大するユーザーベースはスマートフリート管理市場全体の普及率を高め、ベンダーが専門コンサルティングよりも直感的なユーザーインターフェースの洗練に注力するよう促しています。

エンドユーザー業種別:公共交通の成長を伴う物流のリーダーシップ

物流・ラストマイル宅配業者は2025年支出の38.20%を獲得しており、ルート密度とサービスレベルのペナルティがテレマティクスを不可欠なものにしているためです。しかし、公共交通・モビリティ・アズ・ア・サービスセグメントは、機関がAIに基づいて配車を近代化するにつれ、9.52%のCAGRで上回るでしょう。連邦交通局(FTA)は、追加スタッフなしでより多くの乗客を処理するAI配車システムを持つPrairie Hills Transitに資金を提供し、農村事業者のROIを検証しました。

緊急・公益事業フリートはコスト削減よりも稼働率とコンプライアンスを必要とし、ベンダーとの緊密な協力を促しています。SamsaraとEsriの統合により、都市事業者は地理情報システム(GIS)レイヤーに対してリアルタイムの車両位置情報を提供し、応答時間を短縮しています。このような業種固有のニーズへの対応がスマートフリート管理市場を拡大させる一方、専門モジュールを通じたベンダーロックインを深めています。

地域分析

北米は2025年に33.75%のシェアを維持しました。ELD、速度制限装置、ゼロエミッション移行に関する連邦規則が、公共・民間フリートの両方を統合データプラットフォームへと誘導しています。AT&TとRivianのパイロットプログラムは、既存のLTE/5Gテレマティクスバックボーンを活用しながらサービスバンを電動化しています。Geotab APIを活用したカナダの州プロジェクトによる炭素会計は、政策主導の導入曲線を強化しています。メキシコは国境を越えた調和の恩恵を受け、地域フリートが準拠ハードウェアで標準化する理由を与えています。5Gカバレッジが州間高速道路回廊の85%を超えるにつれ、北米のスマートフリート管理市場は帯域幅を必要とするビデオアナリティクスと無線ECUアップデートへとシフトしています。

アジア太平洋地域は2031年にかけて世界最速の10.72%のCAGRを追跡しています。ここでのスマートフリート管理市場は、スマートフォンが堅牢な車載デジタルビデオレコーダー(MDVR)ユニットの代替となるEV配送フリートとリープフロッグ型テレマティクスに傾いています。マニラを拠点とするMoberは2025年までに500台の電動トラックを展開し、それぞれがクラウドダッシュボードを通じてバッテリー健全性を記録し、充電ステーション密度に基づいてルート調整を受けています。中国の都市貨物パイロットゾーンと日本のティア1電子機器の専門知識が国内ベンダーエコシステムを育成し、インドと東南アジアは月単位ではなく日単位で価格設定されたサブスクリプションモデルに依存してキャッシュフローの現実に対応しています。ハイブリッド衛星・セルラーハードウェアはオーストラリアとインドネシアの鉱山物流回廊をサポートし、過酷な地形での導入を促進しています。

欧州は規制上の期限、特に2025年8月までに第2世代スマートタコグラフを義務付けるEUモビリティパッケージを背景に着実に成長しています。ハードウェアが工場で設置されリースパッケージ内で請求されるため、OEMネイティブプラットフォームが繁栄し、設置ダウンタイムを削減しています。SamsaraとStellantisの提携は、ドングルなしで欧州車両のCANデータをMobilisightsに直接送り込み、ハードウェアレスモデルを証明しています。Schmitz Cargobullなどの専門サプライヤーはAtlantis Global Systemなどのニッチプレーヤーを買収し、コールドチェーントレーラーを支配しています。東欧のキャリアはEUの国際カボタージュ監査に準拠するために近代化し、対応可能なスマートフリート管理市場を拡大しています。

南米、中東・アフリカは遅れをとっていますが、インフラプロジェクトや鉱業・エネルギーサプライチェーンに関連した散発的な急増を示しています。テレマティクスボックスへの高い輸入関税と断片的な4Gカバレッジが進展を遅らせていますが、ブラジル〜チリや湾岸協力会議(GCC)鉄道イニシアチブなどのマルチモーダル回廊が急速な政策主導の展開のポケットを生み出しています。ベンダーは現在、カバレッジギャップに対応するためにソーラー発電ゲートウェイユニットと低軌道衛星リンクを提供しており、フロンティア地域においてもスマートフリート管理市場の存在感を維持しています。

競合状況

競争は中程度であり、上位5社のベンダーがグローバル収益の約3分の1を保持しています。大手企業は規模を守り、クロスセルの幅を広げるためにM&Aを加速させています。PowerfleetはFleet Completeに2億米ドルを支払い、260万の接続資産を一つのデータレイクに統合しました。Platform ScienceはTrimbleのテレマティクス部門を買収し、TrimbleはロードマップへのInfluenceを確保するために合併会社の32.5%の株式を取得しました。Element Fleet ManagementはAutofleetを買収し、そのリースコアにルート最適化を重ねました。

技術ベクターが差別化を促進しています。Samsaraはアナリティクスに多額の投資を行い、ドライバーの眠気検知とインテリジェント安全プラットフォームのアップグレードをリリースし、数千の顧客のイベント頻度を削減しています。Geotabはオープンデータストアと157のOEMプラグインをハードウェアの断片化に対する解決策として位置付けています。CarrierはLynx Fleetを通じてコールドチェーンコンプライアンスに注力し、WabtecとAmstedは重量貨物事業者向けの鉄道テレマティクスを共同で推進しています。

新規参入者は、マイクロフリート向けのアナリティクスのみのソフトウェアやラストマイル電動自転車向けのバッテリーアナリティクスなど、大手企業の動きが遅いスリバーを狙っています。しかし、ハードウェアのコモディティ化がマージンを圧迫し、ソフトウェア重視のサブスクリプションバンドルを強いています。AT&TとFleet Complete、またはHyundai TransleadとSamsaraなどの戦略的パートナーシップは、キャリア、OEM、ソフトウェアハウスの境界線を曖昧にし、車両ライフサイクルにわたって顧客を囲い込む統合サービス層を生み出しています。価格競争はGPS専用トラッカーで最も激しく、一方でバンドルされた安全・コンプライアンス契約はプレミアム価格を守っています。

スマートフリート管理業界のリーダー企業

Zonar Systems, Inc.

Hitachi Limited

Geotab Inc.

Sintrones Technology Corporation

Verizon Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Inseego社が産業用フリート向けに11 Gbpsのダウンリンクとアナリティクストラフィックシェーピングを備えた5Gアドバンスト無線ブロードバンドを発表しました。

- 2025年5月:Samsaraがインテリジェント安全プラットフォーム、タイヤ健全性センサーを搭載したスマートトレーラー、およびリアルタイム危険情報フィードを展開しました。

- 2025年3月:SamsaraとHyundai TransleadがHT LinkVueを統合し、北米全域でのトレーラー可視性を工場設置で実現しました。

- 2025年3月:WabtecがRailPulseベンダーリストに参加し、鉄道車両のデジタル化を加速させました。

- 2025年3月:Fleetioがシリーズ4億5,000万米ドルのシリーズDを調達し、Auto Integrateを買収して11万の修理工場ネットワークを拡大しました。

グローバルスマートフリート管理市場レポートの範囲

スマートフリート管理は、車両フリート運用の効率性と有効性を高めるために先進技術を採用しています。この現代的なソリューションは、リアルタイムデータ、GPS追跡、テレマティクス、IoTプロトコル、および予測アナリティクスを活用することで、フリート監視の複数の側面を洗練させます。車両の健全性評価、ルートの最適化、燃料使用量の管理、ドライバー行動の分析など、スマートフリート管理は従来の運用をデータ中心の効率的かつ応答性の高い領域へと転換します。

本調査は、世界中のさまざまなプレーヤーによるスマートフリート管理タイプの販売を通じて蓄積された収益を追跡します。また、主要な市場パラメーター、根本的な成長要因、および業界で事業を展開する主要ベンダーを追跡し、予測期間における市場推定と成長率を支援します。本調査はさらに、COVID-19の後遺症やその他のマクロ経済要因が市場に与える全体的な影響を分析します。レポートの範囲には、さまざまな市場セグメントの市場規模と予測が含まれます。

スマートフリート管理市場は、輸送モード(海洋、鉄道車両、自動車、その他のモード)、ソリューション(追跡・監視、ルート最適化、ADAS、遠隔診断、テレマティクス、その他のソリューション)、ハードウェア(車載診断(OBD)、カメラ、センサー、GPSデバイス)、および地域(北米、欧州、アジア太平洋、中南米、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されます。

| 自動車 |

| 鉄道車両 |

| 海洋 |

| その他のモード(航空、ドローン、オフハイウェイ) |

| 追跡・監視 |

| ルート最適化・配車 |

| 先進運転支援システム(ADAS) |

| 遠隔診断・予知保全 |

| テレマティクスデータアナリティクス(AI/ML) |

| ビデオテレマティクスとドライバー安全 |

| 車載診断(OBD)ドングル |

| マルチカメラ(DMS、ADAS) |

| GNSS/デュアルバンドGPSデバイス |

| センサースイート(LiDAR、温度、燃料、タイヤ) |

| 短距離(Bluetooth/Wi-Fi) |

| 長距離セルラー(4G/5G) |

| 衛星・ハイブリッド |

| 1〜49台(小規模) |

| 50〜249台(中規模) |

| 250台以上(大規模・エンタープライズ) |

| 物流・ラストマイル配送 |

| 公共交通・モビリティ・アズ・ア・サービス |

| 公益事業、石油・ガス、鉱業 |

| 緊急・政府フリート |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議(GCC)諸国 |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 輸送モード別 | 自動車 | ||

| 鉄道車両 | |||

| 海洋 | |||

| その他のモード(航空、ドローン、オフハイウェイ) | |||

| ソリューション別 | 追跡・監視 | ||

| ルート最適化・配車 | |||

| 先進運転支援システム(ADAS) | |||

| 遠隔診断・予知保全 | |||

| テレマティクスデータアナリティクス(AI/ML) | |||

| ビデオテレマティクスとドライバー安全 | |||

| ハードウェア別 | 車載診断(OBD)ドングル | ||

| マルチカメラ(DMS、ADAS) | |||

| GNSS/デュアルバンドGPSデバイス | |||

| センサースイート(LiDAR、温度、燃料、タイヤ) | |||

| 接続性別 | 短距離(Bluetooth/Wi-Fi) | ||

| 長距離セルラー(4G/5G) | |||

| 衛星・ハイブリッド | |||

| フリート規模別 | 1〜49台(小規模) | ||

| 50〜249台(中規模) | |||

| 250台以上(大規模・エンタープライズ) | |||

| エンドユーザー業種別 | 物流・ラストマイル配送 | ||

| 公共交通・モビリティ・アズ・ア・サービス | |||

| 公益事業、石油・ガス、鉱業 | |||

| 緊急・政府フリート | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| 欧州その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議(GCC)諸国 | |

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

スマートフリート管理市場の現在の規模はどのくらいですか?

スマートフリート管理市場は2026年に5,595億1,000万米ドルと評価されており、2031年までに8,735億6,000万米ドルに達すると予測されています。

スマートフリート管理市場内で最も速く成長しているセグメントはどれですか?

ビデオテレマティクスとドライバー安全ソリューションは、保険会社が視覚的なリスク検証を評価するにつれ、2031年にかけて最速の12.15%のCAGRを記録しています。

なぜアジア太平洋地域が最も急成長している地域なのですか?

急速なEV導入、支援的な政策フレームワーク、およびリープフロッグ型クラウド価格設定がアジア太平洋地域を2031年にかけて10.72%のCAGRへと推進しています。

5Gはスマートフリート管理にどのような影響を与えますか?

5Gはリアルタイムビデオストリーミング、エッジアナリティクス、および高速無線アップデートを可能にし、5G接続フリートの12.65%のCAGRを促進しています。

市場導入を遅らせる課題は何ですか?

断片化したアフターマーケットハードウェア標準とサイバーセキュリティ責任の増大が主要な制約要因であり、成長をそれぞれ1.3%ポイントおよび1.1%ポイント削減しています。

どの企業が統合をリードしていますか?

Powerfleet、Platform Science、Element Fleet Management、Samsara、およびGeotabが最近の買収を主導しており、合わせてグローバル収益の約3分の1を保持しています。

最終更新日: