GPUデータベース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

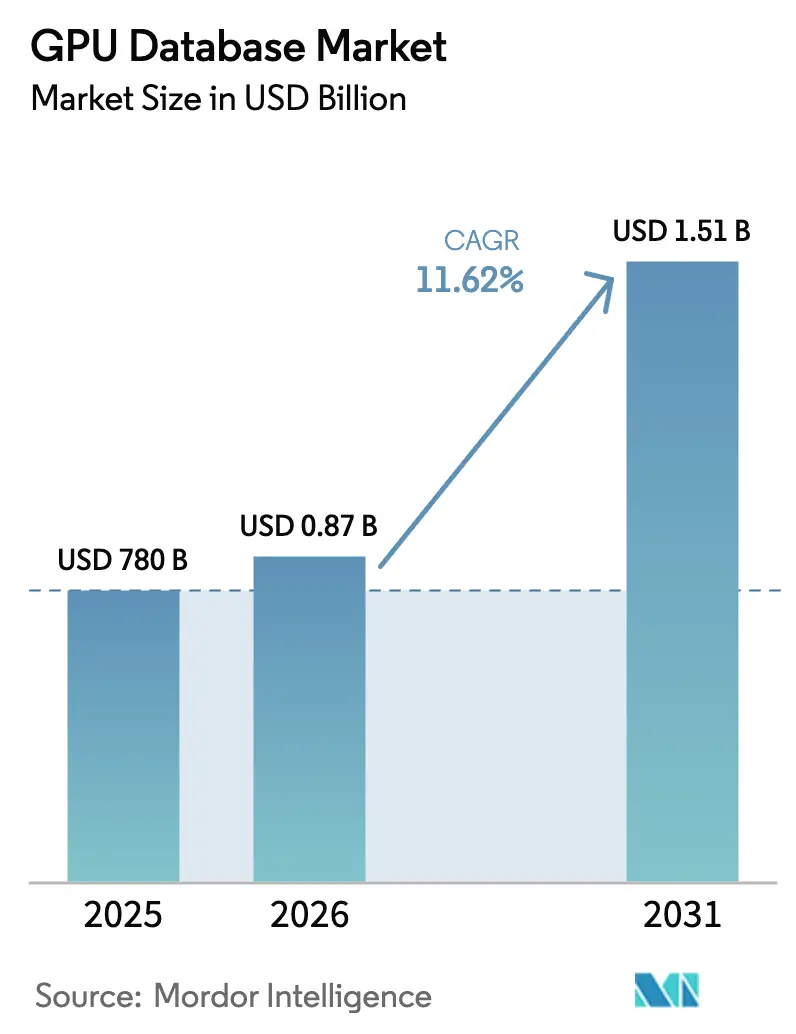

| 市場規模 (2026) | 0.87 十億米ドル |

| 市場規模 (2031) | 1.51 十億米ドル |

| 成長率 (2026 - 2031) | 11.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGPUデータベース市場分析

2026年のGPUデータベース市場規模はUSD 8億7,064万と推定され、2025年の値USD 7億8,000万から成長しており、2031年の予測はUSD 15億1,000万で、2026年〜2031年にかけて11.62%のCAGRで成長しています。企業はリアルタイム分析、大規模言語モデル(LLM)推論のためのベクター検索、およびETL遅延を排除するハイブリッドトランザクション/分析ワークロードをサポートするためにこれらのプラットフォームを追求しています。北米のハイパースケーラーはマルチテナントGPUクラスターをスケールアウトし、アジア太平洋地域の政府はAIインフラを補助し、高帯域幅メモリ(HBM)サプライヤーは2025年を通じて容量が売り切れていると報告し続けています[1]Anton Shilov、「SK HynixとMicronが2025年を通じてHBM容量の売り切れを報告」、AnandTech、anandtech.com。競争力学はNVIDIA CUDAエコシステムを中心に展開されていますが、Groq LPUやApache Arrow上で動作するオープンソースSQLエンジンなどの代替アクセラレーターがパフォーマンスの期待値をリセットし始めています。HBM価格の500%上昇によるマージン圧力と、CUDAの人材不足が相まって、中小プロバイダーは切り替えコストが高い垂直ニッチに集中しています。

主要レポートの要点

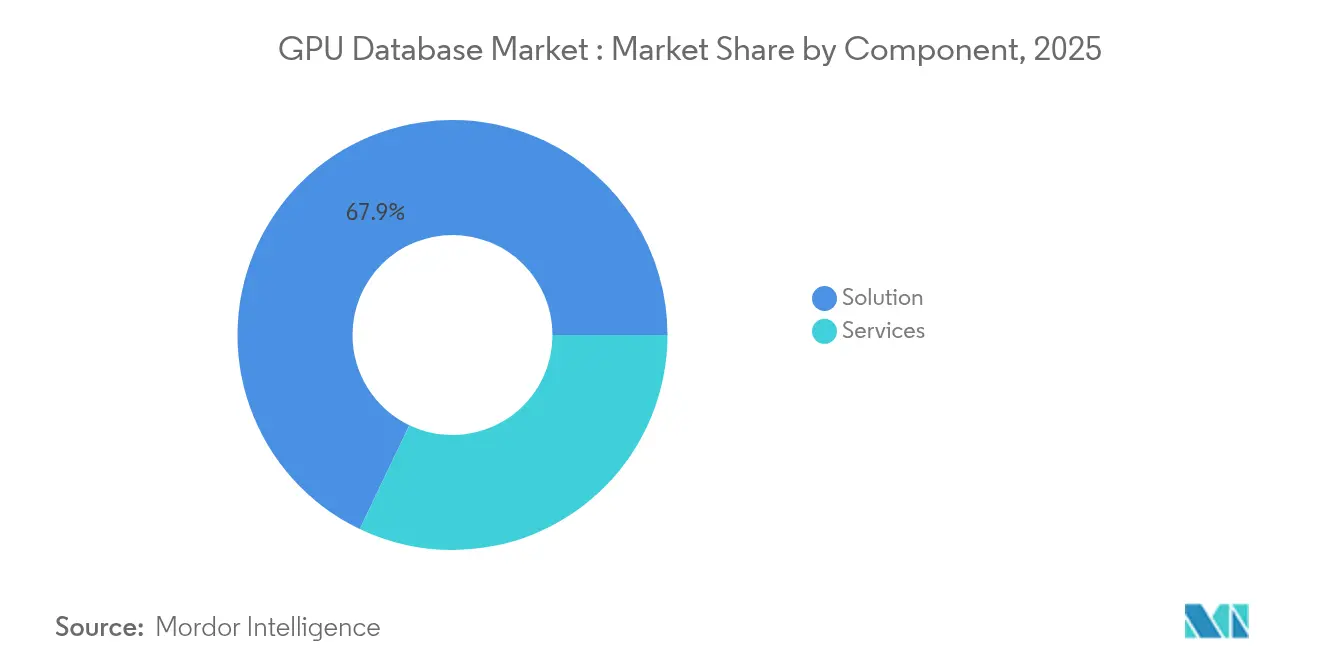

- コンポーネント別では、ソリューションが2025年のGPUデータベース市場シェアの67.90%をリードし、サービスは2031年にかけて35.2%のCAGRで最速の成長を記録しました。

- デプロイメントモデル別では、クラウドが2025年のGPUデータベース市場規模の77.60%のシェアを占め、2031年にかけて33.1%のCAGRで拡大しています。

- エンドユーザー業界別では、BFSIが2025年に25.00%の収益シェアを占め、ヘルスケア&ライフサイエンスは2026年〜2031年にかけて28.4%のCAGRで成長すると予測されています。

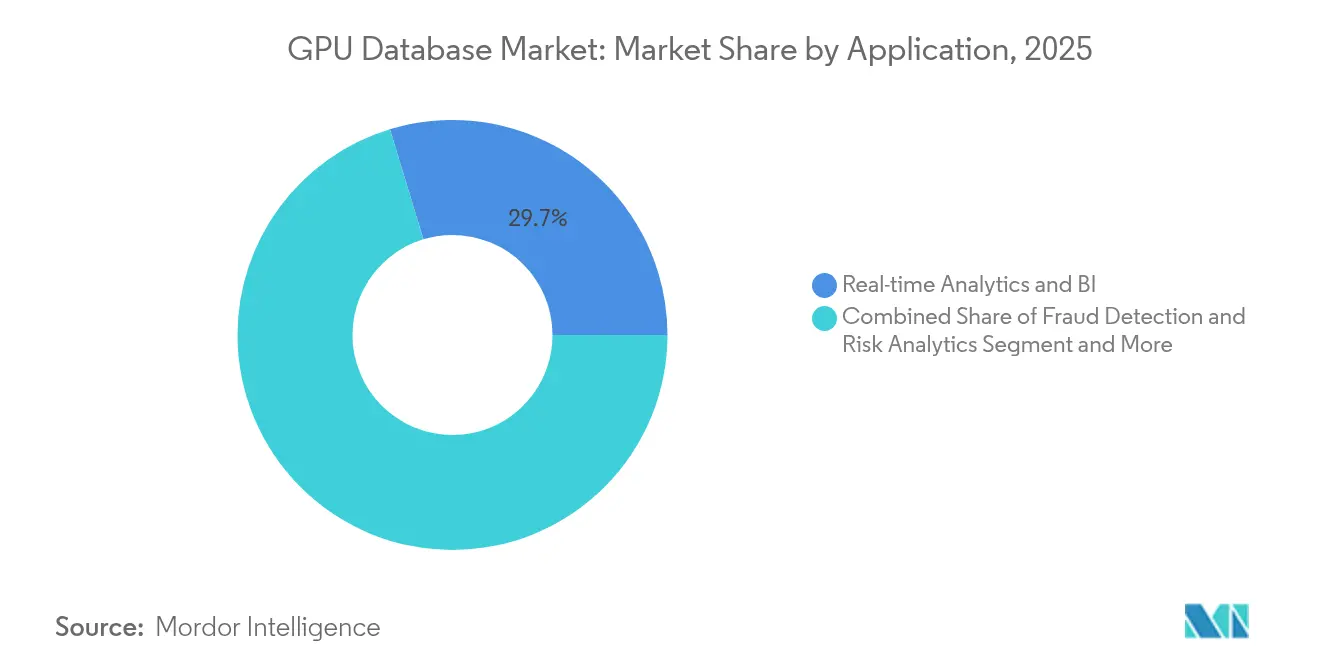

- アプリケーション別では、リアルタイム分析が2025年のGPUデータベース市場規模の29.70%を占め、不正検出&リスク分析が2031年にかけて31.5%の最高予測CAGRを記録しています。

- データモデル別では、カラムストアエンジンが2025年のGPUデータベース市場規模の44.10%のシェアを獲得し、ベクター/ドキュメントデータベースは2031年にかけて38.9%のCAGRで進展しています。

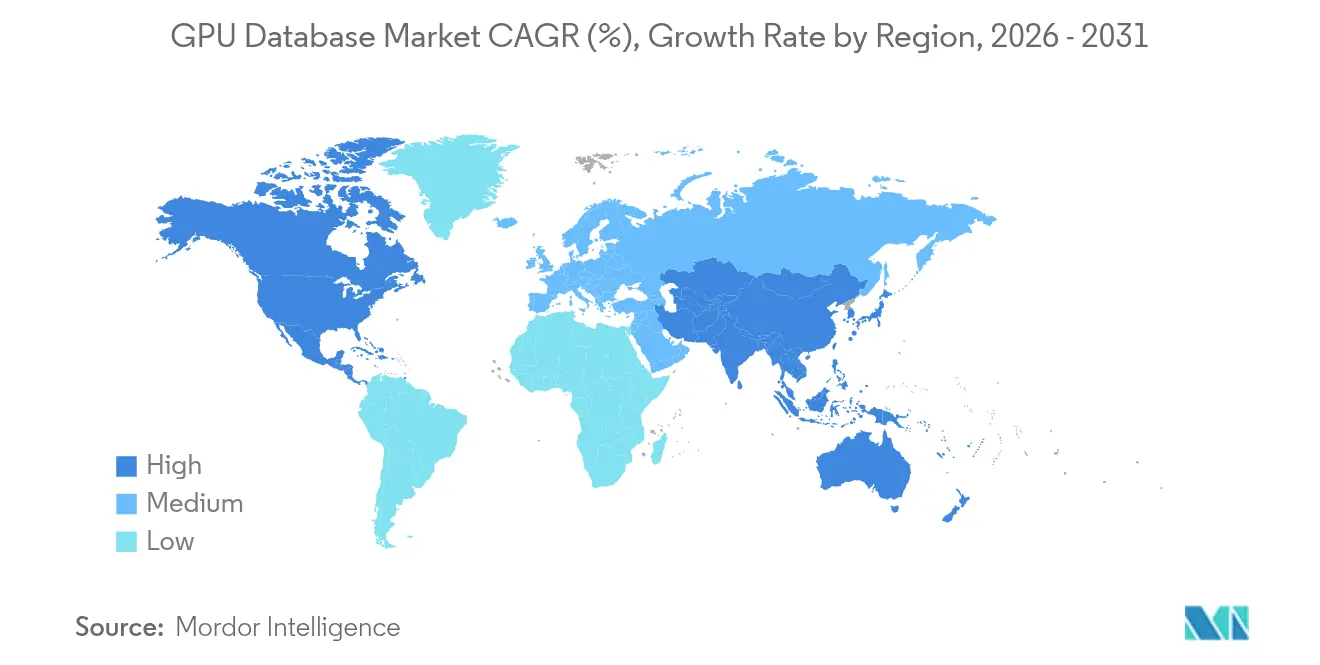

- 地域別では、北米が2025年にGPUデータベース市場シェアの41.10%を維持し、アジア太平洋地域は予測期間中に26.2%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルGPUデータベース市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| リアルタイム分析に対する需要の増大 | +3.2% | グローバル | 短期(2年以内) |

| GPU加速を必要とするAI/MLワークロードの普及 | +4.1% | 北米およびアジア太平洋 | 中期(2〜4年) |

| LLM推論の爆発的成長によるベクター検索データベース採用の促進 | +2.8% | グローバル、米国および中国に集中 | 短期(2年以内) |

| GPU上での分析処理とトランザクション処理(HTAP)の融合 | +1.9% | 北米およびEU | 長期(4年以上) |

| オープンソースGPU SQLエンジンの成熟 | +1.3% | グローバル | 中期(2〜4年) |

| エッジクラウドGPUマーケットプレイスによる参入障壁の低下 | +0.9% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リアルタイム分析に対する需要の増大

金融機関は、ミリ秒単位で不正を検出する継続的分析を優先し、夜間バッチルーティンを廃止しています。BNYメロンによるNVIDIA DGX SuperPODの導入により、USD 48兆の管理資産全体で即時リスクスコアリングが可能になっています。コンプライアンスチームは異常なトランザクションへのサブ秒単位の可視性から恩恵を受け、顧客向けアプリケーションはリアルタイムでオファーをパーソナライズします。GPUデータベースは時系列データストリームを並列に取り込み、CPUシステムが順次キューに入れる数百万の同時集計を実行します。エッジアーキテクチャは、クラウド分析と同期する前にレイテンシに敏感なリスクチェックをローカルで実行することで、レジリエンスを高めます。これらの成果は、HBMの供給逼迫や電力コストの上昇にもかかわらず、スケールアウトGPUクラスターに対する企業の需要を強化しています。

GPU加速を必要とするAI/MLワークロードの普及

DatabricksによるCUDAライブラリの統合は、共存するストレージとコンピューティングが生成AIパイプラインのデータ移動オーバーヘッドを排除する方法を示しています。ヘルスケアプロバイダーはベクター埋め込みを使用して医療画像をトリアージし、UCLAのSLIViTモデルはNVIDIA T4およびV100 GPU上で専門家レベルの精度に達しました。モデル推論を支配する行列演算は現代のGPUの数千のコアと整合し、リアルタイムの放射線レポートと創薬シミュレーションを実現します。推論中心のモデルがメモリ帯域幅要件を3 TB/sを超えるレベルに押し上げるにつれ、オンパッケージHBMと統合されたGPUデータベースはDDRバウンドのCPUアプライアンスに対して構造的な優位性を享受します。企業はこうして、データベース内トレーニングと推論にAI予算の増大する割合を配分しています。

LLM推論の爆発的成長によるベクター検索データベース採用の促進

Eコマース企業は、製品をユーザーの意図に合致させるためにベクターデータベースを導入しています。Zilliz Cloud上のSaaSリテーラーは、数十億件のレビューにわたってセマンティック検索を実行し、レコメンデーションを洗練させています。類似検索は埋め込み次元数に応じてスケールし、GPUの並列処理によりレイテンシをインタラクティブな閾値内に維持します。FARFETCHのMilvusベースの会話型ショッピングエージェントは、RAGアーキテクチャがリアルタイムでブラウジングセッションをパーソナライズする方法を示しています。エンタープライズチャットボットがキーワード検索から埋め込みルックアップへと移行するにつれ、GPUネイティブのベクターインデックスはトランザクションレコードと統合され、セッション中にレコメンデーションを更新します。非構造化データソースと構造化データソースの相互汚染により、コンバージョンが向上し、カート放棄が減少します。

GPU上での分析処理とトランザクション処理(HTAP)の融合

GPUクラスターは、複雑な4方向結合に応答しながらACID準拠の書き込みを実行し、OLTPとOLAPの歴史的な分断を解消します。GPU OLTPエンジンに関するベンチマーク研究は、複雑な4方向結合と並行して毎秒数千の並列コミットを示しています。小売業者は瞬時の在庫スナップショットに基づいて価格を再調整し、物流マネージャーはライブテレマティクスを使用してフリートを再ルーティングします。ETLコピーの排除により、インフラのオーバーヘッドが削減され、データの鮮度エラーが抑制されます。長期的には、このトレンドが総所有コストを低下させ、ミッションクリティカルなワークロードのデフォルトの選択肢としてGPUデータベース市場を定着させます。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い導入コストと統合の複雑さ | -2.7% | グローバル、新興市場で深刻 | 短期(2年以内) |

| 熟練したCUDA/OpenCLデータベース人材の不足 | -1.8% | グローバル、アジア太平洋に集中 | 中期(2〜4年) |

| GPUサプライチェーンの不安定性とAIトレーニングクラスターへの割り当て | -1.4% | グローバル | 短期(2年以内) |

| 永続的GPUメモリ管理の標準の未成熟 | -0.9% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い導入コストと統合の複雑さ

NVIDIA H100の単体価格はUSD 4万近くであり、エンタープライズ展開では多くの場合、数十台のユニットと冗長なInfiniBandファブリックが必要です。OracleによるOpenAI施設向けのNVIDIAインベントリのUSD 400億の購入は、大規模での資本集約度を浮き彫りにしています[2]Mike O'Connor、「OracleがOpenAIのためにNVIDIAチップにUSD 400億を支出」、Data Center Dynamics、datacenterdynamics.com。施設チームは、カードあたり700Wを管理するために電力配分と液体冷却をアップグレードする必要があります。ソフトウェア面では、DBAはインデックスビルドとシャッフル操作のためにCUDAカーネルをチューニングする際に急峻な学習曲線に直面します。中堅企業はクラウドインスタンスを通じて資本障壁を相殺しますが、ワークロードが継続的に実行される場合、定期的なコンピューティング費用はオンプレミスの減価償却に匹敵する可能性があります。

熟練したCUDA/OpenCLデータベース人材の不足

リレーショナル最適化とGPUスレッドスケジューリングの両方を理解するエンジニアに対するグローバルな需要は、供給をはるかに上回っています。多くのアジア太平洋地域の企業は、上級職の充足に6ヶ月の遅延があると述べています。AMDによるROCmのWindowsおよびLinuxへの拡張は、主流のAIフレームワークをサポートすることで人材プールを拡大することを目的としています。しかし、ワープレベルの並列処理と統合メモリの習熟は、トップの研究大学以外では依然として稀です。人材の不足は移行タイムラインを遅らせ、展開リスクを高め、一部の企業は運用コストが高いにもかかわらずマネージドGPUデータベースサービスを採用するよう促されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションが市場をリード、サービスが加速

ソリューション提供が収益を支配し、2025年のGPUデータベース市場シェアの67.90%を保持しました。これは企業がCUDAコア向けにチューニングされた既製のSQL、ベクター、グラフエンジンを好んだためです。このセグメントは、概念実証パイロットがミッションクリティカルな本番環境に移行するにつれ、2031年にかけて35.2%で複利成長すると予測されています。ベンダーは統合ランタイム内に収束したデータモデルを搭載することで競争し、単一のクラスターが時系列モニタリングとセマンティック検索を並行して提供できるようにしています。Apache Glutenなどのオープンソースプロジェクトは23.45倍のSparkSQLの高速化を実現し、ライセンスコストを削減してコスト意識の高いユーザーの採用を拡大しています。中小の開発者は、SQLの専門知識を持たない事業部門チームを取り込むためにノーコード分析用のREST APIを統合しています。

サービスは残りのシェアを占めますが、企業が統合の複雑さに直面するにつれて同等の成長を記録しています。GPUスキーマ設計、メモリ最適化、インデックスパーティショニングには、ライセンス料を超えることが多いコンサルティング契約が必要です。システムインテグレーターは移行ロードマップ、CUDAトレーニングワークショップ、24時間365日のパフォーマンスモニタリングをバンドルし、総契約価値を強化しています。マルチテナントコンプライアンス監査が厳格化するにつれ、マネージドサービスプロバイダーはSOC 2およびISO 27001のクラスター認証を取得し、金融および医療ワークロードを確保しています。ソリューションとサービスが合わさって、ユーザーがガバナンスを犠牲にすることなくターンキー加速を求める中、拡大するGPUデータベース市場を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デプロイメントモデル別:クラウドの優位性とハイブリッドアーキテクチャの台頭

クラウド提供は2025年のGPUデータベース市場規模の77.60%のシェアを占め、ハイパースケーラーの投資が時間単位でH100ユニットを数百台即時プロビジョニングできることを反映しています。同モデルは企業が設備投資を回避し、地理的冗長性を活用するにつれ、年間33.1%成長すると予測されています。Oracleなどのプロバイダーは、急増する推論トラフィックに対応するために複数の地域にわたって13万台のBlackwell GPUを計画しています。消費ベースの価格設定はバースト型AIパイプラインと整合し、データサイエンスチームが実験のためにクラスターを立ち上げ、モデル検証後に廃止できるようにしています。

ハイブリッドパターンは、組織がレイテンシとデータ主権リスクを低減するためにクラウドトレーニングとエッジ推論を組み合わせるにつれて台頭しています。NVIDIA DGX Cloud Leptonは弾力的なGPUプールを公開し、エッジノードはローカルレプリカ上でリアルタイムスコアリングを実行します。テレコムオペレーターは5Gネットワークを活用して特徴ベクターを地域コアに送り返し、夜間にモデルを再調整します。高度に規制された業界は個人識別情報をオンプレミスに保持し、匿名化された埋め込みをクラウドにプッシュして、プライバシー規制を満たしています。これらのハイブリッド設計は、GPUデータベース市場が多様なワークロード配置に柔軟に対応する方法を例示しています。

エンドユーザー業界別:BFSIのリーダーシップとヘルスケアの変革

銀行、ブローカー、保険会社は2025年のGPUデータベース市場シェアの25.00%を集合的に保持し、マイクロ秒単位の取引マッチングとバーゼルIII流動性計算のためのストリーミング分析に依存しています。アルゴリズムトレーダーは、ボラティリティの高いセッション中にパターンを再現するために、注文書を直接GPUメモリにアーカイブします。リアルタイムストレステストに対する規制圧力は、GPUエンジンをトレジャリー業務にさらに組み込み、長い交換サイクルを固定しています。

ヘルスケアおよびライフサイエンスのプレーヤーは、放射線科、ゲノミクス、創薬ワークロードがGPUネイティブデータストアに移行するにつれ、28.4%のCAGRで最速の拡大を促進しています。GEヘルスケアの自律型イメージングスイートは、患者スキャン中にCTスライスをオンボードで処理し、診断レポートを生成します。病院はその後、匿名化された画像を全国研究クラウドに統合し、コホート横断分析が臨床試験を加速します。償還モデルがアウトカムベースの指標にシフトするにつれ、GPUデータベースは集団全体の治療効果をモニタリングするリアルタイムダッシュボードを支えています。

アプリケーション別:リアルタイム分析の基盤と不正検出の加速

リアルタイム分析は2025年のGPUデータベース市場規模の29.70%を占め、ITチームがIoTテレメトリとクリックストリームデータの迅速なダッシュボードと異常アラートを優先したためです。ストリーミングパイプラインは数十億のイベントにわたるウィンドウ結合を活用し、数秒で在庫再配分をトリガーします。GPU加速はレポートの更新サイクルを分単位からミリ秒単位に短縮し、継続的なインテリジェンスを実現します。

不正検出およびリスク分析は2031年にかけて31.5%のCAGRで成長し、グラフトラバーサルとベクター類似性を活用して疑わしいパターンが出現した時点でフラグを立てます。決済処理業者は、すべてのカードスワイプに対して70特徴の勾配ブースティングツリーを実行し、認証が完了する前に不正な試みを拒否します。テレコムキャリアは、SIMスワップリクエストを過去の埋め込みと比較してソーシャルエンジニアリング攻撃を検出します。攻撃対象領域が拡大するにつれ、ゼロトラストポリシーはほぼ即時の判定を必要とし、GPUエンジンが必要なコンピューティングヘッドルームを提供します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

データモデル別:カラムストアの安定性とベクターデータベースの革命

カラムストアエンジンは2025年のGPUデータベース市場シェアの44.10%を維持しました。これは、カラム型圧縮とスキャンフレンドリーなレイアウトがGPUメモリ帯域幅に効率的にマッピングされるためです。Heavy.AIとSQreamは、HBMスタック上でマルチTB毎秒のスループットを維持するために述語プッシュダウンと辞書エンコーディングを最適化しています。金融およびテレコムオペレーターは、アドホック分析のための大規模並列スキャンを活用しながら、使い慣れたSQL構文を維持しています。

ベクター/ドキュメントデータベースは、LLMの展開に後押しされ、38.9%のCAGRで最も急激な上昇を記録しています。Milvus、Qdrant、Weaviateは、従来のBツリー構造では処理できないセマンティック検索のために数十億の768次元埋め込みをインデックス化しています。GPUデータベース業界は現在、ACID準拠と近似最近傍アルゴリズムを統合し、チャットボットがユーザーセッションを更新しながらコンテキストを取得できるようにしています。新興のマルチモデルエンジンはベクターインデックス上にカラム型テーブルを重ね、開発者にメトリクス、ログ、埋め込みのための単一APIを提供しています。

地域分析

北米は2025年に41.10%で最大の収益シェアを生み出しました。これはハイパースケーラーの建設、ウォール街の取引量、および初期段階のヘルスケアAI展開によるものです。米国の企業はNVIDIAの開発者エコシステムへの近接性と、GPU加速パイロットを支援するベンチャー資金を活用しています。カナダの公共部門AI戦略は、スマートシティの交通フロー向けのエッジ対応GPUノードに資金を提供し、地域需要を強化しています。

アジア太平洋地域は、インド、中国、東南アジア経済が国内AIサプライチェーンを補助するにつれ、2031年にかけて26.2%の最高成長率を示しています。インドAIミッションはクラウドクレジットを付与し、GPUアクセスコストをINR 67(USD 0.77)/時間に削減し、フィンテックおよびアグリテック全体でパイロットプロジェクトを促進しています。Xiaomiなどの中国のハンドセットメーカーは、輸出規制にもかかわらずマルチモーダルアシスタントを改良するために1万台のGPUクラスターを組み立てています。シンガポールと韓国のスタートアップは、地域のGPUマーケットプレイスを活用してオフピーク時間帯にアイドル状態のアクセラレーターをレンタルし、実験の総コストを削減しています。

欧州は、製造業とエネルギー分野でのリアルタイム分析の必要性とGDPR要件のバランスを取りながら、着実な採用を維持しています。GAIA-Xなどの国家フレームワークは主権クラウドゾーンを推進し、GPUベンダーにデータ居住コンプライアンスの認証を促しています。一方、中東とアフリカは油田と物流回廊をデジタル化し、衛星強化型資産追跡のためにGPUデータベースを展開しています。南米の鉱山会社は、クラウド帯域幅費用を削減しながらCUDAトレーニングのためのハイブリッドカンファレンスを活用するために、ハイパースペクトル画像をオンプレミスで処理しています。これらの地域が合わさって、GPUデータベース市場のフットプリントを多様化し、単一地域のショックから保護しています。

競争環境

市場は、成熟したライブラリ、ドライバーサポート、大規模な開発者ベースを提供するNVIDIAのCUDAの堀を中心に、適度に統合されたままです。Heavy.AI、Kinetica、SQreamは、ワープスケジューリングを活用して100 GB/sを超えるクエリスループットを達成する独自カーネルをバンドルしています。彼らの長年の最適化の専門知識は切り替えコストを高め、フォーチュン500の契約を固定しています。OracleとMicrosoftは主流データベース内にGPU加速を組み込み、平均販売価格を圧縮し、専門ベンダーに高度なデータモデルでの差別化を促しています。

破壊者は新しいシリコンとオープンライセンスで正統性に挑戦しています。GroqのロジックプロセッシングユニットはCUDAを完全に迂回することを検討するチームを引き付け、18倍の高速推論を宣伝しています。Apache GlutenとArrowは、コードを透明に保ちながら独自のパフォーマンスに近いコンパイル時最適化を提供し、コスト意識の高いクラウドネイティブの注目を集めています。特許出願は、GPUレジデントバッファ管理と動的NVLinkルーティングの増加を示しており、研究開発費の軍拡競争を示しています。

戦略的な動きが統合を加速しています。AMDはInstinct GPUロードマップとサーバー設計を統合するためにZT SystemsをUSD 49億で買収しました。NVIDIAはワークロードオーケストレーションへの拡張のためにLepton AIの買収を検討していると伝えられています。ネットワークエッジには空白スペースが残っており、低電力アクセラレーターとドメイン固有のカーネルがドローンフリート、小売キオスク、自律型倉庫に対応しています。これらのダイナミクスが合わさって、GPUデータベース市場を変動させ続けながら、後発参入者への障壁を強化しています。

GPUデータベース業界リーダー

Heavy.AI (OmniSci)

Kinetica DB Inc.

SQream Technologies

NVIDIA

Brytlyt Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:AMDはAIソフトウェアエコシステムを強化しNVIDIAのCUDA優位性に挑戦するためにBriumを買収しました。これはAMDの2年間で4回目の買収であり、推論スループットを向上させる戦略の一環です。

- 2025年5月:OracleはOpenAIのテキサスデータセンター向けにNVIDIAチップへのUSD 400億の投資を発表し、大規模GPUクラスターへの記録的な需要を強調しました。

- 2025年5月:AMDは32 GB GDDR6と1,531 AI TOPSを搭載したRadeon AI PRO R9700を発表し、プロフェッショナル加速ワークロード向けに2025年7月に出荷予定です。

- 2025年3月:AMDはGPUデータベース展開向けのAIインフラ提供を強化するためにZT SystemsのUSD 49億の買収を完了しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

当社の研究では、GPUデータベース市場を、グラフィックスプロセッシングユニット上で主にデータベースワークロードを実行し、あらゆるデプロイメントにおける構造化、半構造化、ベクターデータに対して大規模並列リアルタイム分析を提供するライセンスソフトウェアおよび関連マネージドサービスと定義しています。

ベアメタルGPUサーバー、CPUバウンドデータベース、グラフィックスレンダリングのみに使用されるアクセラレーターは対象外です。

セグメンテーションの概要

- コンポーネント別

- ソリューション

- GPU SQLエンジン

- GPUベクターデータベース

- GPUグラフデータベース

- その他

- サービス

- ソリューション

- デプロイメントモデル別

- クラウド

- オンプレミス

- エンドユーザー業界別

- BFSI

- ITおよびテレコム

- 小売およびEコマース

- ヘルスケアおよびライフサイエンス

- 政府および防衛

- その他の業界

- アプリケーション別

- リアルタイム分析およびBI

- 不正検出およびリスク分析

- 地理空間およびIoT分析

- レコメンデーションおよびパーソナライゼーション

- インフラモニタリングおよびログ分析

- データモデル別

- カラムストア

- ドキュメント/ベクター

- グラフ

- マルチモデル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋全域のクラウドアーキテクト、BFSIおよび小売のデータエンジニア、システムインテグレーターと対話しています。彼らのインサイトは、教科書では見逃されるライブライセンス価格、展開規模、および課題点を確認します。

デスクリサーチ

当社は、国連コムトレード貿易ログ、OECDデジタル経済見通し、ユーロスタットクラウド調査、米国エネルギー情報局データセンター統計などの公開データセットを精査し、グローバルGPUの供給と使用状況を把握しています。Questelからの特許スナップショットと査読済み論文が新興の加速技術をマッピングし、企業の10-Kと投資家向け資料がソフトウェアとサービス間の収益分割を明らかにします。さらに、公開記録と有料フィードが証拠スタックを完成させます。

市場規模の算定と予測

当社はトップダウンで開始し、四半期ごとのGPU出荷量にアタッチ率とデータベースワークロードに充てられる観察されたシェアを乗じます。サンプリングされたベンダー収益とクラウド請求がボトムアップの確認を提供します。ドライバー変数には、GPU価格トレンド、アクティブなベクター検索インスタンス、リアルタイム分析クエリの成長、クラウドGPU時間、エンタープライズAI採用が含まれます。多変量回帰が各ドライバーを2030年まで予測し、インタビューフィードバックがシナリオウェイトを導きます。サプライヤーのロールアップがオープンソースのインストールを見逃す場合、較正された係数がギャップを埋めます。

データ検証と更新サイクル

モデルは分散スクリーン、ピアレビュー、シニアサインオフを通過します。当社はGPU出荷量が5%を超えて変動するか、画期的な発売が価格をリセットする際に調整を公開し、毎年数値を更新します。

MordorのGPUデータベースベースラインが信頼を得る理由

公開されている数値は、出版社が異なるスコープ、通貨、または更新速度を選択するために乖離しています。

検証済みの出荷データに合計を根付かせ、現在のユーザーとのライセンス比率を相互検証することで、Mordor Intelligenceは幅広さと現実のバランスを取っています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| USD 7億8,000万(2025年) | ||

| USD 5億5,000万(2024年) | グローバルコンサルタントA | サービス収益とクラウドサブスクリプションを省略 |

| USD 4億6,000万(2023年) | 業界誌B | 古いベースイヤー、オンプレミスのみ |

| USD 5億1,000万(2023年) | 業界団体C | 監査なしのベンダー調査 |

これらの対比は、Mordorの厳格なスコーピング、より新鮮なデータ、および多段階チェックが、意思決定者が必要とするバランスの取れた透明なベースラインをどのように提供するかを示しています。

レポートで回答される主要な質問

GPUデータベース市場の現在の評価額はいくらですか?

GPUデータベース市場は2026年にUSD 8億7,064万であり、2031年までにUSD 15億1,000万に達すると予測されています。

どのデプロイメントモデルがGPUデータベースの採用を支配していますか?

クラウド展開は2025年に77.60%の収益シェアでリードしており、ハイパースケーラーのGPU可用性と従量課金制の価格設定によるものです。

ベクターデータベースはなぜこれほど急速に成長しているのですか?

LLM推論とセマンティック検索は、GPUが効率的に処理する高次元類似クエリを必要とし、ベクター/ドキュメントデータベースを38.9%のCAGRに押し上げています。

どのエンドユーザー業界が最も急速に拡大していますか?

ヘルスケアおよびライフサイエンスは、GPU加速型診断イメージングとゲノミクスワークロードにより、28.4%のCAGRで最高の成長を示しています。

採用の主な障壁は何ですか?

高いハードウェアコストと熟練したCUDA実践者の不足が、特に新興市場での展開を遅らせています。

HTAPはGPUデータベースの需要にどのような影響を与えますか?

トランザクション処理と分析処理を1つのエンジンに統合することで、HTAPはETL遅延を排除し、GPUをリアルタイム意思決定のコアプラットフォームとして位置づけます。

最終更新日: