六フッ化硫黄市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

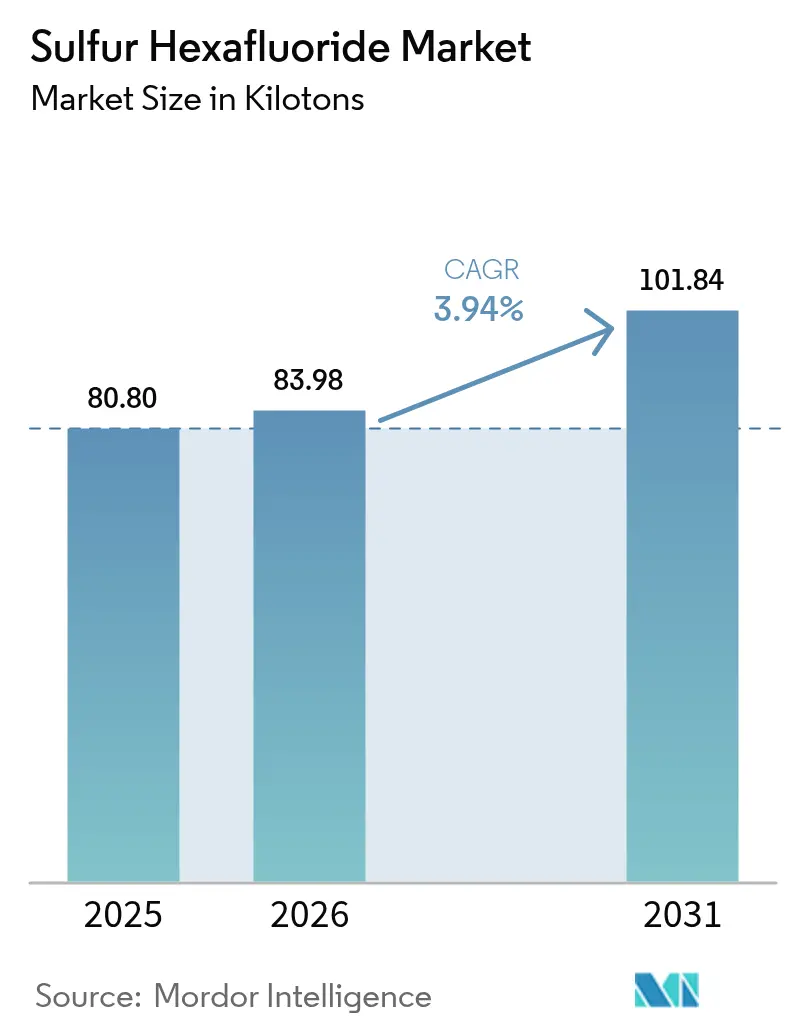

| 市場取引高 (2026) | 83.98 キロトン |

| 市場取引高 (2031) | 101.84 キロトン |

| 成長率 (2026 - 2031) | 3.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる六フッ化硫黄市場分析

六フッ化硫黄市場規模は2026年に83.98キロトンと推定され、2025年の80.80キロトンから成長し、2031年には101.84キロトンに達する見通しで、2026年〜2031年にかけて年平均成長率3.94%で拡大します。新興経済国における堅調な送電網アップグレードプログラム、半導体製造能力の急増、および洋上風力発電の送電プロジェクトが、環境規制の強化にもかかわらず需要を支えています。電力会社は、比類のない絶縁耐力、コンパクトな設置面積、迅速な通電という優位性を持つガス絶縁開閉装置にSF₆を引き続き採用しており、既存の代替品はいまだこれらの優位性に匹敵できていません。半導体メーカーは高速かつクリーンなプラズマエッチングを実現するために超高純度SF₆を必要としており、この要件はフィーチャーサイズの縮小とともに深まっています。一方、医療用途およびマグネシウムダイカスト用途が漸進的な成長をもたらし、規制上の影響を緩和する多様化したエンドマーケットを形成しています。

主要レポートのポイント

- 製品タイプ別では、電子・技術グレードが2025年の六フッ化硫黄市場シェアの60.72%をリードし、超高純度グレードは2026年〜2031年にかけて年平均成長率4.71%で拡大する見込みです。

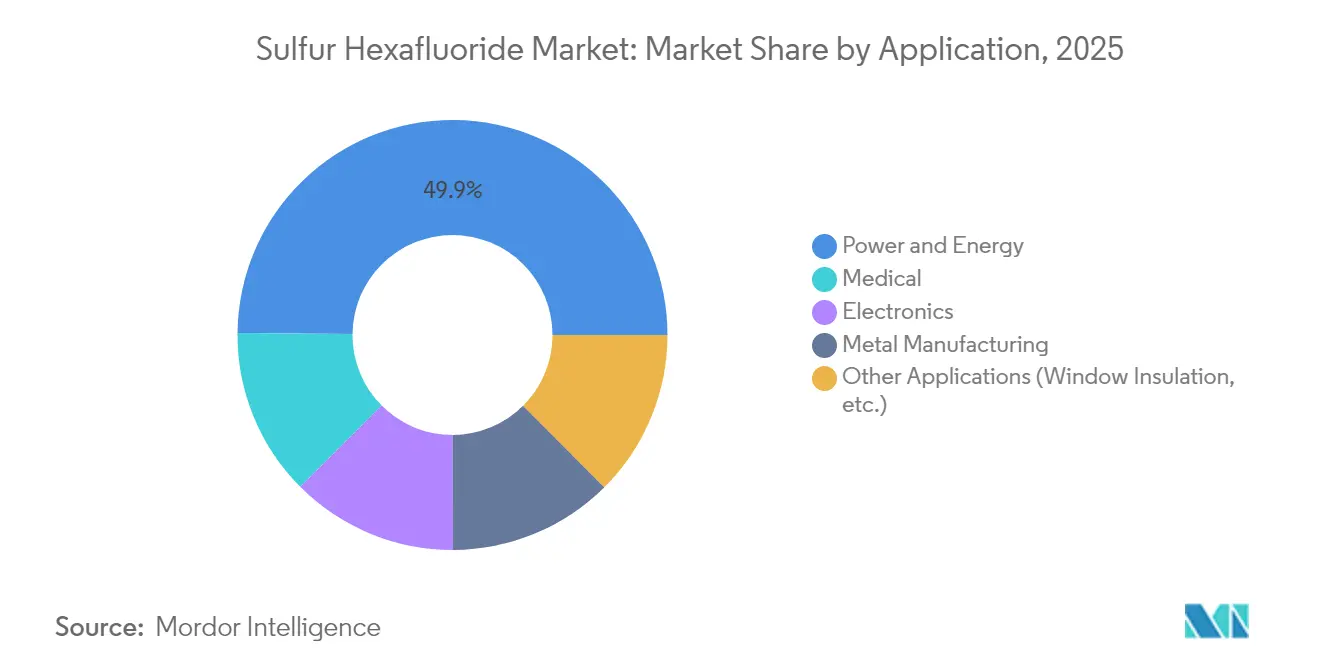

- 用途別では、電力・エネルギーが2025年の六フッ化硫黄市場規模の49.85%を占め、医療用途は2031年にかけて年平均成長率4.58%で拡大しています。

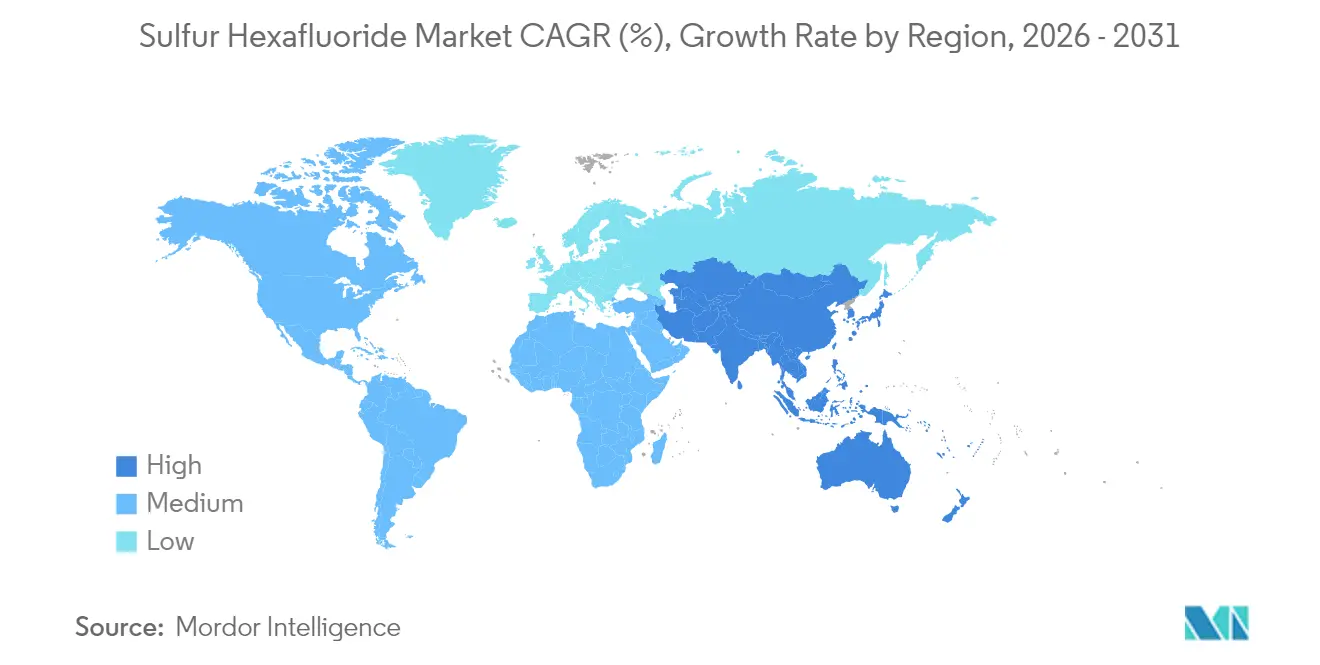

- 地域別では、アジア太平洋が2025年に47.82%の収益シェアを占め、同地域は2031年にかけて年平均成長率4.61%で拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

六フッ化硫黄市場のグローバルトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済国における送電網アップグレード需要 | +1.2% | アジア太平洋、ラテンアメリカ | 中期(2〜4年) |

| 半導体およびLCDプラズマエッチングの成長 | +0.8% | アジア太平洋、北米 | 短期(2年以内) |

| 再生可能エネルギー統合型高圧直流送電および洋上変電所 | +0.7% | グローバル、欧州および中国に集中 | 長期(4年以上) |

| マグネシウムダイカストの酸化防止 | +0.4% | 北米、欧州 | 中期(2〜4年) |

| 医療分野における需要の増加 | +0.3% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興経済国における送電網アップグレード需要

中国のSF₆排出量は、送電開発業者が記録的な送電網拡張に対応するためコンパクトなガス絶縁変電所を設置したことにより、2011年の2.6ギガグラムから2021年には5.1ギガグラムに増加しました。インドは急速な都市化に伴う電圧安定性確保のためSF₆開閉装置を指定した送電網近代化に2,000億インドルピーを拠出しています[1]Hitachi Energy、「新興経済国における送電網近代化」、hitachienergy.com[。典型的な変電所資産は25〜50年間使用され続けるため、すべての設置決定が将来の六フッ化硫黄市場需要を事実上固定します。ガス絶縁変電所は空気絶縁変電所より45%速く通電でき、この時間短縮は混雑緩和を急ぐ電力会社にとって高く評価されています。その結果、六フッ化硫黄市場は環境政策論争が激化するなかでもアジア太平洋全域でのプレゼンスを深め続けています。

半導体およびLCDプラズマエッチングの成長

2047年までに16の工場を追加する予定の韓国の4,710億米ドル規模の半導体クラスターは、超高純度SF₆の消費量を押し上げる資本フローの典型例です。深溝シリコンエッチングにおいて、SF₆はフッ素ラジカルを生成し、競合ガスの最大100倍の速度で材料を除去し、3ナノメートル以下のノードのスループット目標を確保します。除害システムが直接排出を抑制しているものの、原料の一部は依然として大気中に放出されており、製造能力の拡大に伴い規制当局の監視が強まっています。それでも、プロセスエンジニアはエッチング精度を再現できる代替品が登場するまでSF₆を指定し続けており、六フッ化硫黄市場は先端製造バリューチェーンに深く組み込まれています。

再生可能エネルギー統合型高圧直流送電および洋上変電所

長距離高圧直流送電リンクおよび洋上変電所は、スペースが限られた過酷な環境で機能する機器を必要としており、SF₆充填開閉装置が最も信頼性の高い選択肢であり続けています。沿岸風力発電所は、ゼロカーボン発電機を接続するために強力な温室効果ガスを使用するという矛盾にもかかわらず、プラットフォームサイズを最小化するためにガス絶縁ラインを頻繁に選択しています。550 kV SF₆フリー遮断器のパイロット受注は進展を示していますが、電力会社は完全な機器転換前に数年間の認定フェーズを依然として予測しています。この移行期間中、再生可能エネルギーの成長が間接的に六フッ化硫黄市場の需要量を支えています。

マグネシウムダイカストの酸化防止

溶融マグネシウムは容易に酸化し、スクラップと安全上のリスクをもたらします。微量のSF₆を注入することで、体積比0.2%という低濃度でも金属を保護するMgO-MgF₂境界層が形成され、高スループットダイカストセルにおいてハイドロフルオロカーボンブレンドを凌駕します。カルシウム系改質剤の研究開発が進んでいるにもかかわらず、軽量部品を拡大する自動車メーカーは実績あるSF₆カバーガスプロトコルを好み、このガスの産業的な重要性を延長しています。

制約の影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な地球温暖化規制 | -1.8% | グローバル、EUおよびカリフォルニア州が主導 | 短期(2年以内) |

| 価格変動と輸出割当 | -0.9% | グローバルサプライチェーン | 中期(2〜4年) |

| 半導体プロセスの潜在的な禁止 | -0.6% | アジア太平洋、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な地球温暖化規制

欧州連合は2026年から中圧開閉装置におけるSF₆を禁止し、2032年からは高圧機器にも禁止を拡大し、電力会社に改修計画の加速を迫っています。カリフォルニア州は2033年までの完全廃止を義務付け、年間漏洩率を1%に制限しており、資産所有者はコストのかかる監視システムへの投資を余儀なくされています[2]カリフォルニア州大気資源委員会、「電力会社向けSF₆規制」、carb.ca.gov。ニューヨーク州およびマサチューセッツ州における同様の動向は、SF₆依存資産の投資期間を圧縮し、先進地域における調達量を抑制しています。これらの重複する政策は、六フッ化硫黄市場の成長見通しから1.8パーセントポイントを差し引いています。

価格変動と輸出割当

SF₆価格は現在、純度および契約条件に応じて1キログラムあたり50〜150米ドルの間で変動しており、生産の集中とコンプライアンスコストの上昇を反映しています。規制市場の電力会社は供給途絶に備えて先行発注を行い、小規模購入者の入手可能性を逼迫させています。現時点では正式な割当は存在しないものの、政策立案者は炭素削減経路の精緻化に伴い輸出規制を検討しており、新規設備購入を先送りさせる可能性のある追加的な不確実性をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:技術グレードが電力ネットワークをリード

電子・技術グレードセグメントは、電力会社が開閉装置、遮断器、ガス絶縁ラインに対して実績ある絶縁性能を優先するため、2025年の六フッ化硫黄市場シェアの60.72%を占めました。技術グレードSF₆はコモディティ価格の動向に従い、変電所サイトへのバルクタンカー配送を可能にする確立されたグローバル流通チャネルの恩恵を受けています。改修プロジェクトが予測期間を通じて継続するため、このセグメントは六フッ化硫黄市場全体を支える相当な基本需要量を維持しています。

超高純度SF₆は絶対的なトン数では小さいものの、先端半導体およびLCD製造に牽引され、製品タイプの中で最も速い年平均成長率4.71%で拡大する見通しです。汚染物質濃度を十億分の一以下に維持するには、複数の精製段階、特殊シリンダー、および専用サプライチェーンが必要です。これらの生産プロトコルを習得したサプライヤーはより高いマージンを確保し、少ない量を補いながら、環境政策が従来の電力会社需要を圧迫する中での戦略的ヘッジを提供します。2つのグレード層は合わせて、六フッ化硫黄市場がコモディティとスペシャルティのニッチにわたってバランスのとれたポートフォリオを維持することを確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:電力インフラが支配的、医療用途は加速

電力・エネルギー用途は2025年の六フッ化硫黄市場規模の49.85%をもたらし、72.5 kV以上の電圧クラスにおけるガスの比類のない絶縁・アーク消弧能力を反映しています。アジア太平洋における大規模インフラプログラムと北米における送電網強化計画が、定期的な補充とリサイクルサービスを含むOEMサービス契約を通じて調達を主に支えています。典型的な開閉装置の寿命が30年を超えるため、交換サイクルだけでSF₆消費の安定した基準値を支えています。

医療用途は小さな基盤からではあるものの、高齢化人口に伴う網膜手術の増加により、年平均成長率4.58%で最も速い拡大を示しています。眼科グレードSF₆は厳格な無菌性および包装要件により高いプレミアム価格を維持しています。造影剤サブセグメントは心臓病学および肝臓イメージングにおいて有望性を示し、臨床での採用をさらに拡大しています。その規模にもかかわらず、電力セクターの定着は規制変更が六フッ化硫黄市場に最大の変動要因をもたらすことを意味し、医療分野の成長は回復力のある補助的な出口を提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年に47.82%のシェアで六フッ化硫黄市場を支配し、2031年にかけて年平均成長率4.61%を記録する見通しです。中国の送電網事業者は記録的な再生可能エネルギー容量に対応するため、超高圧回廊全体にコンパクトな550 kVガス絶縁変電所を設置しており、この戦略が数十年にわたるSF₆需要を固定しています。インドの州間送電強化プログラムは、急速に都市化する負荷センターの信頼性向上のためにSF₆リングメインユニットを使用しています。韓国の半導体拡張は地域の超高純度需要量を増幅させ、日本はSF₆フリーソリューションの技術実証者として自らを位置づけており、既存技術と新興技術が混在する二重構造の状況を生み出しています。

北米では、電力会社が老朽化資産の更新と規制遵守のバランスを取る中、消費量は中一桁台の成長を示しています。カリフォルニア州の2033年廃止期限と漏洩上限は監視・回収システムの早期導入を促していますが、現場対応可能な代替品が依然として不足している高圧クラスでは他州の送電網事業者がSF₆を引き続き指定しています。強靭性向上のための連邦インフラ資金が全体的な需要を安定させており、リサイクル率の上昇が新規供給需要の抑制に寄与しています。カナダのカリフォルニア州キャップアンドトレード制度との連携が国境を越えた政策整合を促し、カナダの電力会社はレガシー機器の重要な予備品を維持しながらSF₆フリーのパイロット事業を模索するよう促されています。

欧州は最も厳格な政策環境に直面しており、改正フッ素化ガス規制は2026年から新規中圧SF₆開閉装置を禁止し、2032年からは高圧設備にも禁止を拡大します。ドイツおよび北欧諸国の事業者が主導する送電系統運用者は真空遮断器およびクリーンエア技術のパイロット事業を実施していますが、既存設備の拡張にはSF₆に依存し続けています。英国はEUの制限を踏襲し、改修プログラムに1億〜2億8,000万英ポンドと推定されるコンプライアンスコストを追加しています。交換サイクルが遅い南欧および東欧の電力会社はコスト圧力に直面し、限定的なSF₆調達を2020年代半ば以降に延長する可能性があります。ラテンアメリカ、中東、アフリカは合わせて規模は小さいものの、基本的な電化と産業能力の拡大により高成長地域であり続け、六フッ化硫黄市場の将来的な上昇余地を提供しています。

競争環境

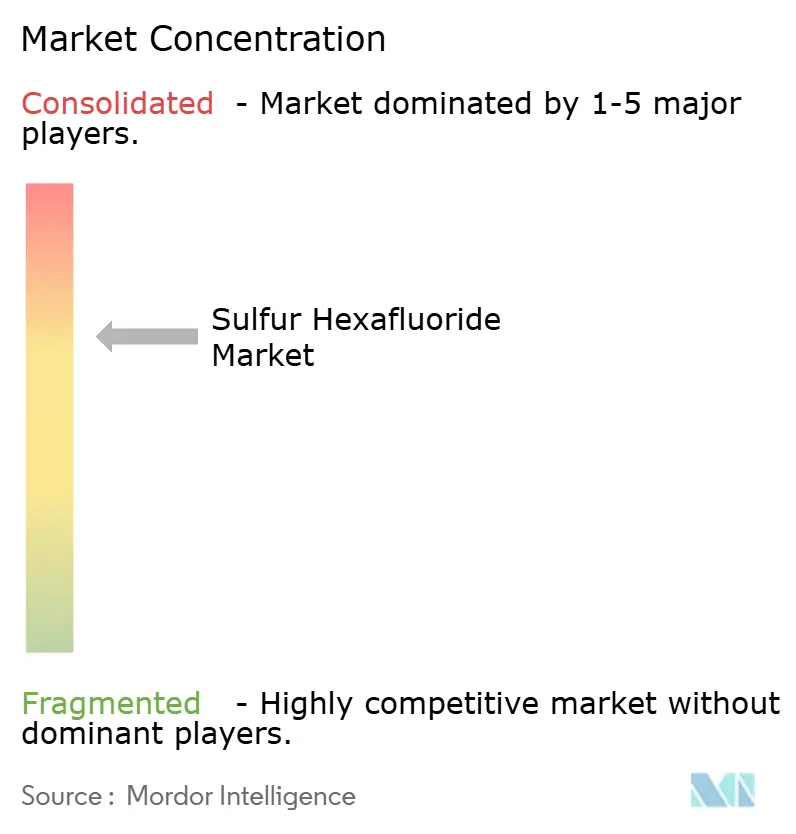

六フッ化硫黄産業は適度に集中しており、少数のグローバルガス大手が精製供給の大部分を占めています。Air Liquide、Linde、Air Productsは広範な分離・液化・シリンダー物流を活用して電力会社と半導体メーカーにサービスを提供しています。各社は近期収益を維持しながらステークホルダーの脱炭素化期待に応えるデュアル戦略として、SF₆フリー誘電体と回収機器への投資も同時に行っています。Hitachi Energy、Siemens、GE Vernovaは機器革新をリードし、地球温暖化係数を99%低減する真空遮断器とフルオロニトリルブレンドのパイロット規模製品を展開しています。

Fujian YongjingおよびGuangdong Huate Gasを含む地域専門企業は、近接性と政府支援の恩恵を受けながら中国国内の電力会社と電子機器メーカーに供給しています。これらのプレーヤーは、グローバルサプライヤーが炭素上限の下でSF₆量を合理化する中でシェアを獲得できる可能性があります。精製プラントは高い資本集約度と厳格な品質認証を必要とし、新規参入を抑制するため、価格競争は依然として抑制されています。今後、競争優位性は価格よりも、ガス回収、認定リサイクル、低地球温暖化係数改修をバンドルした統合サービスから生まれ、サプライヤーを急激な混乱ではなく管理された移行に向けて位置づける能力が重要となります。

六フッ化硫黄産業リーダー

Linde plc

Air Liquide

Air Products and Chemicals, Inc.

Solvay S.A.

Fujian Yongjing Technology Co., Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年12月:Kanto Denka Kogyo Co., Ltd.は東アジアにおける超高純度SF₆の主要サプライヤーであり、半導体製造向けに調整された製品を専門とし、強力な地域物流能力で知られています。

- 2024年1月:Linde plcは、ガス回収およびリサイクル時の排出削減を目的とした最先端のSF6取り扱い技術を発表しました。この動きは、電気・半導体分野における持続可能性強化への同社のコミットメントを示しています。

六フッ化硫黄市場グローバルレポートの範囲

六フッ化硫黄(SF6)は無色、無機、不燃性の特に強力な温室効果ガスであり、優れた電気絶縁体です。六フッ化硫黄(SF6)は八面体構造を持ち、中心の硫黄原子に6つのフッ素粒子が結合しています。一般的に液化圧縮ガスとして輸送されます。

六フッ化硫黄市場は製品タイプ、用途、地域別にセグメント化されています。製品タイプ別では、電子・技術グレードと超高純度グレードにセグメント化されています。用途別では、電力・エネルギー、電子機器、金属製造、医療、その他の用途(窓断熱材等)にセグメント化されています。本レポートは主要地域の15カ国における六フッ化硫黄の市場規模と予測も対象としています。各セグメントの市場規模と予測は体積(トン)ベースで行われています。

| 電子・技術グレード |

| 超高純度グレード |

| 電力・エネルギー |

| 電子機器 |

| 金属製造 |

| 医療 |

| その他の用途(窓断熱材等) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 電子・技術グレード | |

| 超高純度グレード | ||

| 用途別 | 電力・エネルギー | |

| 電子機器 | ||

| 金属製造 | ||

| 医療 | ||

| その他の用途(窓断熱材等) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

六フッ化硫黄市場の現在の規模はどのくらいですか?

六フッ化硫黄市場規模は2026年に83.98キロトンに達し、2031年までに101.84キロトンに達する見通しです。

SF₆消費量でグローバルをリードしている地域はどこですか?

アジア太平洋は集中的な送電網拡張と半導体投資により47.82%の最大シェアを保有しています。

環境上の懸念にもかかわらず、SF₆が高圧開閉装置で依然として支配的な理由は何ですか?

比類のない絶縁耐力とアーク消弧能力により、コンパクトな設計と迅速な通電が可能であり、代替ガスはこれらの優位性をいまだ完全には再現できていません。

最も速く成長しているアプリケーションセグメントはどれですか?

特に眼科手術における医療用途が2031年にかけて年平均成長率4.58%で拡大しています。

規制当局は六フッ化硫黄市場の見通しにどのような影響を与えていますか?

EUおよびカリフォルニア州における積極的な廃止スケジュールが予測年平均成長率から最大1.8パーセントポイントを差し引き、電力会社に代替ガスのパイロット事業の加速を促しています。

最終更新日: