ビチューメン市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

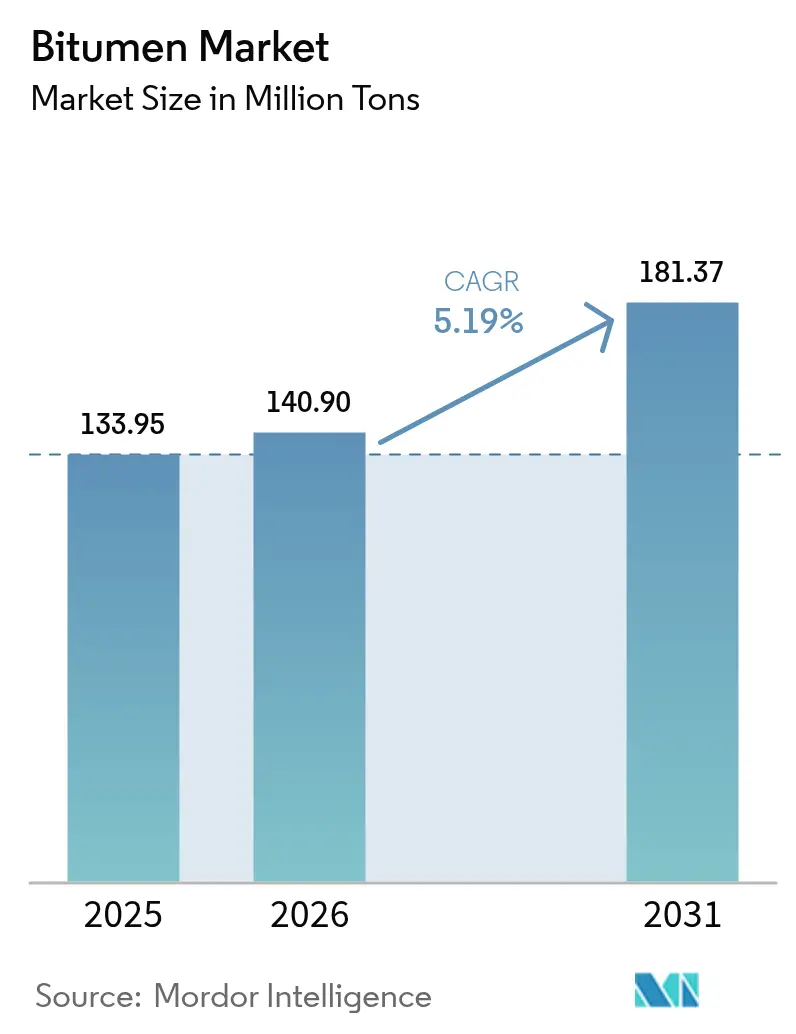

| 市場取引高 (2026) | 140.9 百万トン |

| 市場取引高 (2031) | 181.37 百万トン |

| 成長率 (2026 - 2031) | 5.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビチューメン市場分析

ビチューメン市場は、2025年の1億3,395万トンから2026年には1億4,090万トンに成長し、2026年から2031年にかけて5.19%のCAGRで2031年までに1億8,137万トンに達すると予測されています。幹線道路、空港滑走路、および気候変動に対応したポーラス舗装への公共部門支出の増加が長期的需要を支えており、ポリマー改質配合物が高マージンのニッチ市場を開拓しています。2024年の原油価格の安定により予測可能な原料コスト環境が生まれましたが、2026年までに1バレルあたり66米ドルへ下落すると予測されており、生産マージンの拡大と価格競争の激化を同時にもたらす可能性があります。アジア太平洋地域は引き続き中心的な消費拠点であり、積極的なインフラ支出と中東価格割引を活用した柔軟な輸入戦略により強化されています。一方、環境規制が低温エマルションおよびリサイクルアスファルト技術への移行を加速させ、ビチューメン市場内のサプライチェーンおよび製品仕様を徐々に変容させています。

主要レポートのポイント

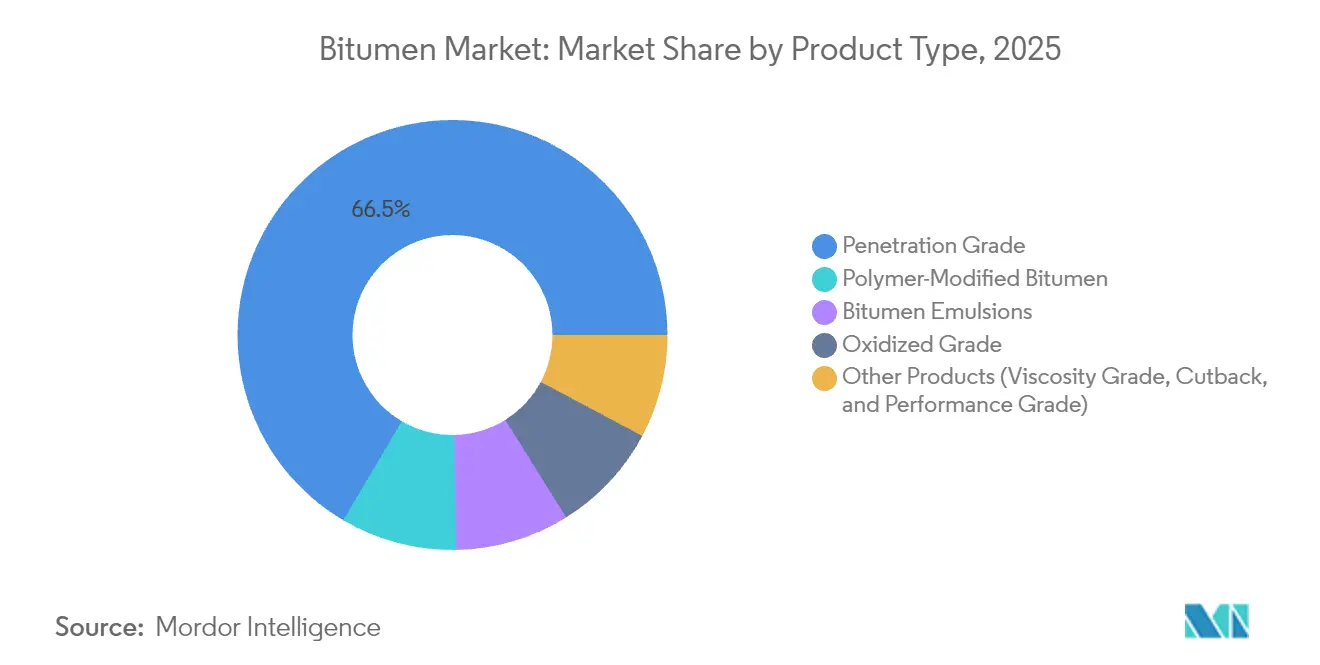

- 製品タイプ別では、ペネトレーショングレードビチューメンが2025年のビチューメン市場シェアの66.52%を占めており、2031年にかけて最も高い5.62%のCAGRで成長しています。

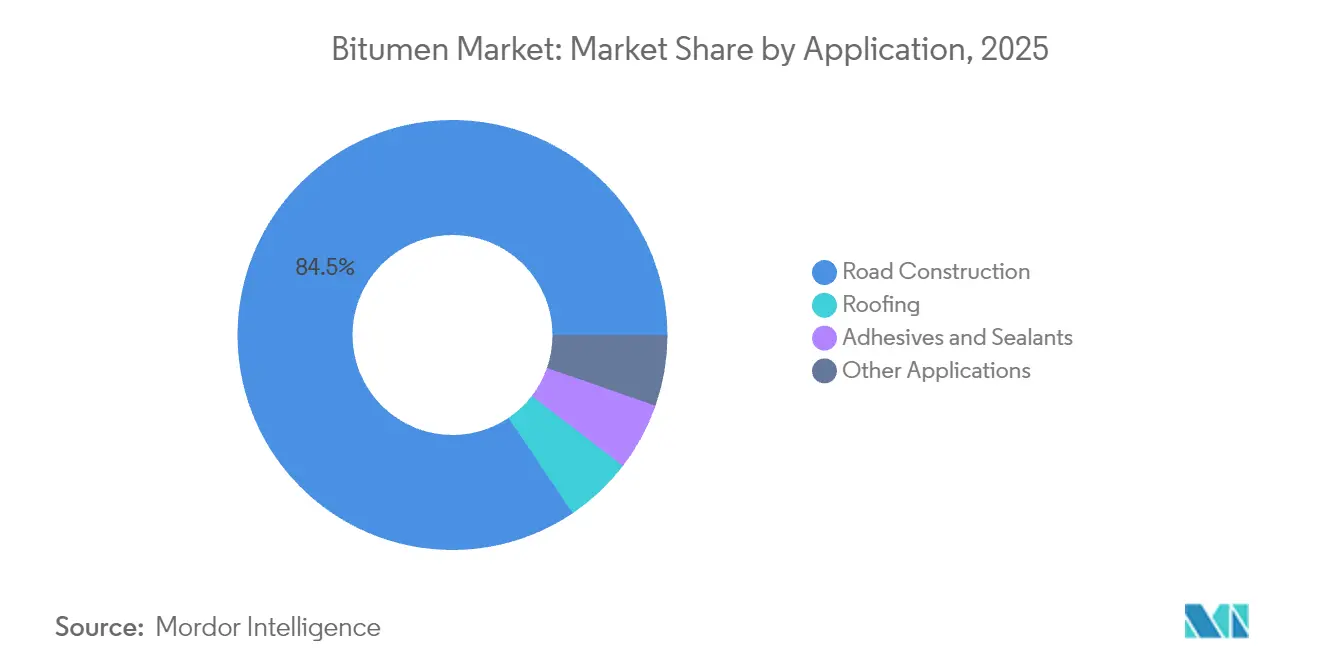

- 用途別では、道路建設が2025年のビチューメン市場規模の84.45%を占めており、2031年にかけて5.56%のCAGRで成長すると予測されています。

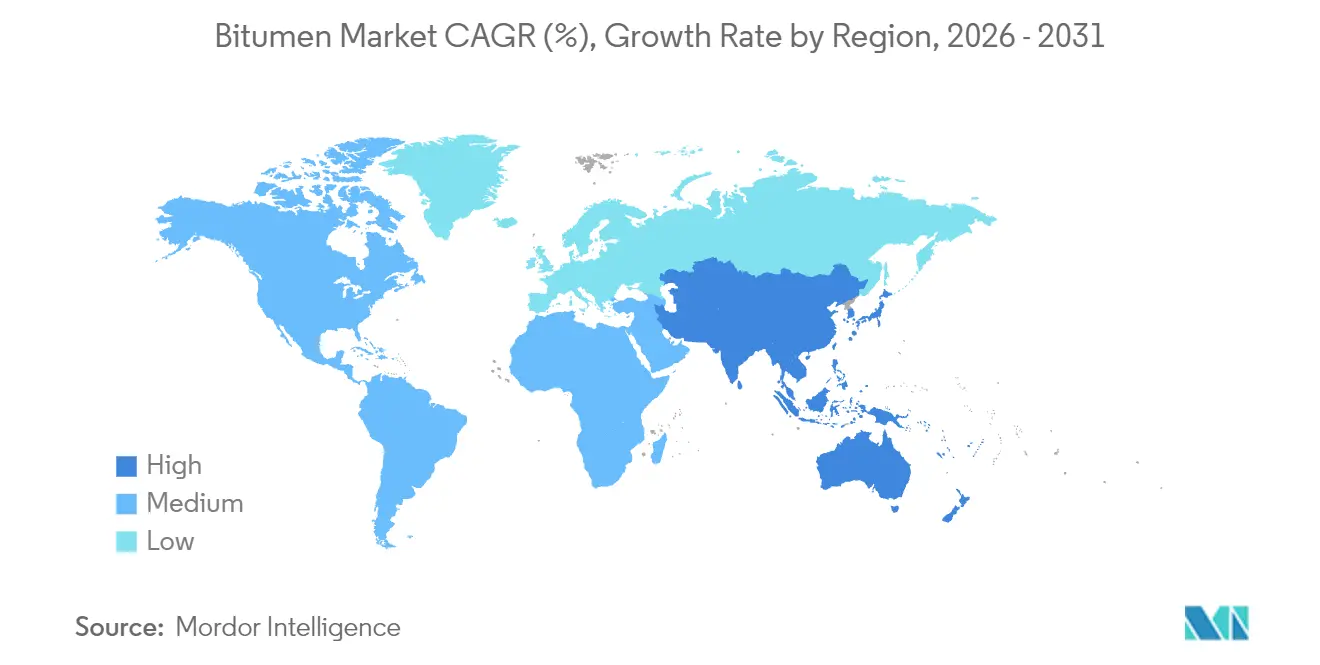

- 地域別では、アジア太平洋地域が2025年に45.10%の売上高シェアでトップであり、2031年にかけて6.31%のCAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界ビチューメン市場のトレンドと動向

ドライバーインパクト分析*

| ドライバー | (概算)CAGRへの影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 道路・高速道路の補修支出の増加 | +1.8% | 北米とアジア太平洋を中心とするグローバル | 中期(2~4年) |

| 大規模空港滑走路拡張プログラム | +0.7% | グローバル、特に中東およびアジア太平洋のハブ | 長期(4年以上) |

| 新興経済国における政府インフラ刺激策 | +1.2% | アジア太平洋を中心に、ラテンアメリカおよびアフリカへの波及 | 短期(2年以内) |

| 気候変動に対応したポーラス舗装向けポリマー改質ビチューメンへの移行 | +0.9% | 北米および欧州、アジア太平洋へ拡大中 | 中期(2~4年) |

| 再生アスファルト舗装採用に向けた循環経済推進 | +0.6% | 欧州および北米、アジア太平洋での段階的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

道路・高速道路の補修支出の増加

各国政府は予算を新設から保全へと再配分しており、ペネトレーショングレードバインダーおよび特殊表面処理の安定的な反復消費が維持されています。米国のインフラ投資・雇用法は既に6万件以上の建設プロジェクトを立ち上げており、ケベック州だけでも2025年から2026年の予算で道路向けに350億8,600万カナダドルを拠出しています。各機関は、適時に保全へ投資するごとに将来の再建設コスト4~7米ドルを回避できることを認識しており、メンテナンス需要の好循環が形成されています。ドイツの5,000億ユーロの近代化基金は20%を資産最適化に充て、気候適応型ビチューメングレードへの要求を一層高める耐久性基準を組み込んでいます。舗装管理システムが成熟するにつれ、調達は周期的な急増から予測可能な複数年契約へとシフトし、ビチューメン市場全体での安定的な販売量の確保が実現されています。

大規模空港滑走路拡張プログラム

滑走路プロジェクトには、高輪荷重、剪断応力、ジェット燃料の漏洩に耐えるプレミアムバインダーが必要です。湾岸地域およびアジアのハブは2030年までに7,300億米ドルの設備投資波を牽引しており、エネルギーインフラと航空建設が密接に結びついています。フランクフルト空港のカシューシェル由来バイオビチューメンを用いた2年間の試験施工は、性能を犠牲にせずに低炭素材料を追求する航空会社の姿勢を示しています。スチレン・ブタジエン・スチレンを配合したポリマー改質グレードは15~25%の価格プレミアムを獲得しており、ボリュームが控えめながらセグメント収益性を高めています。国際民間航空機関の規格に準拠した混合物設計の認証能力を持つサプライヤーは、長期フレームワーク契約を獲得し、ビチューメン市場内の垂直統合戦略を強化する立場にあります。

新興経済国における政府インフラ刺激策

アジア太平洋における戦略的メガプロジェクトが世界の貿易フローを変えています。インドネシアの国家戦略プロジェクトスキームは2022年までに153の取り組みを実施し、俊敏な物流を持つ地域精製業者に有利な調達クラスターを形成しました。2030年に6,820億米ドルと予測される湾岸・アジア間貿易は、炭化水素にとどまらず、パッケージ化されたポリマー改質バインダー、特殊エマルション、再生剤も含む内容となっています[1]アジア・ハウス「中東のアジアへの軸足2024」asiahouse.org。この相互連携した状況が、ビチューメン市場におけるアジア太平洋のリーダーシップを支え、地域のアップグレード施設への投資を促進しています。

気候変動に対応したポーラス舗装向けポリマー改質ビチューメンへの移行

極端な温度変動と重い軸荷重が従来のバインダーの限界を露わにしています。フィールド試験では、ShellのCariphalte DMに7%のスチレン・ブタジエン・スチレンを配合することで疲労寿命が3倍になり、総ライフサイクルコストが45%削減されることが示されています。学術研究では、スチレン・ブタジエン・スチレン5%が弾性を最適化し、一方でマイクロサーフェスミックスに6%の水性エポキシを加えることでモンスーン条件下での耐摩耗性が向上することが示されています。公共調達においてパフォーマンスグレード仕様の規定が増加しており、単位収益を向上させ、配合技術によるサプライヤーの差別化を促しています。これらの進歩がビチューメン市場内の市場セグメンテーションを加速し、基準グレードより速く成長するプレミアムサブカテゴリーを創出しています。

抑制要因インパクト分析*

| 抑制要因 | (概算)CAGRへの影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 舗装作業における厳格な温室効果ガスおよび多環芳香族炭化水素排出規制 | -0.8% | 欧州および北米、グローバルへ拡大中 | 短期(2年以内) |

| 原料コストへの影響をもたらす原油価格の変動 | -1.1% | グローバル、特に輸入依存地域での影響が顕著 | 中期(2~4年) |

| 都市プロジェクトにおけるコンクリートおよびコンポジット舗装の採用増加 | -0.4% | 北米および欧州、アジア太平洋都市部での選択的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

舗装作業における厳格な温室効果ガスおよび多環芳香族炭化水素排出規制

規制当局は揮発性有機化合物および多環芳香族炭化水素の暴露限度を厳格化しています。カナダは2025年10月までに多環芳香族炭化水素が1,000ppmを超えるコールタール系シーラントを禁止し、従来の製品カテゴリーを事実上排除して配合の見直しを迫っています[2]カナダ官報「特定有害物質含有製品規制」gazette.gc.ca。ガスクロマトグラフィーと教師あり学習を組み合わせた予測分析が悪臭を引き起こすアルカンを特定し、コンプライアンスへの道を開いていますが、小規模生産者が吸収しなければならない分析コストが上昇しています。また、各機関は施工温度を最大40℃低下させるウォームミックス技術を好む傾向にあり、現場排出量を削減し、ホットミックスアスファルトの運用範囲を狭め、ビチューメン市場における容積拡大を制約しています。

原料コストへの影響をもたらす原油価格の変動

米国エネルギー情報局は、ブレント原油が2024年の1バレルあたり81米ドルから2026年には66米ドルへ低下し、製油所のネットバックにデフレ圧力をかけると予測しています。下流統合を欠く精製業者は操業停止または設備転換を余儀なくされる可能性があり、今後10年間に複数の欧州閉鎖が予定されていることがその証左です。OPEC+の生産調整が不確実性を高め、期間供給契約や在庫計画を複雑にしています。小規模な地域サプライヤーはマージン圧迫と潜在的な設備合理化に直面しており、コモディティ下落サイクル中のビチューメン市場内での競争激化を招いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ペネトレーショングレードの優位性が市場リーダーシップを牽引

ペネトレーショングレードバインダーは2025年のビチューメン市場シェアの66.52%を占め、従来のホットミックスプラントとの互換性と広い気候適応性に支えられ、2031年にかけて5.62%のCAGRで成長すると予測されています。酸化グレードは酸化安定性がプレミアム価格を正当化する防水・屋根用途のニッチを占めています。世界で合計800万トンに達するビチューメンエマルションは、エネルギー使用量の削減と作業ゾーン排出量の低下から、チップシールおよびマイクロサーフェシングで支持を集めています。

イノベーションは粘度制御と環境配慮型添加剤に集中しています。ポリリン酸1%添加により高温安定性が向上しますが、2%を超える濃度では貯蔵安定性が損なわれる可能性があります。イランの天然アスファルトなどのバイオベース改質剤は粘度と熱可塑性を高め、使用寿命を延ばして合成ポリマーへの依存を軽減します。これらの漸進的な進歩によりペネトレーショングレードの優位性は維持されますが、ビチューメン市場内では特殊配合物へと価値が徐々にシフトしています。

注記: 各セグメントのシェアはレポート購入時に入手可能

用途別:道路建設が圧倒的な市場支配を維持

道路建設は2025年の世界総容積の84.45%を消費しており、年間9兆米ドルのインフラ支出目標に支えられ5.56%のCAGRで成長しています。予防的メンテナンス戦略により、北米のいくつかの州ではレーンキロメートルの再舗装頻度が倍増し、タックコート、再生剤、マイクロサーフェシングエマルションへの反復需要が定着しています。

屋根防水は都市化と、より高い耐風圧・断熱性能を求める建築基準の強化により牽引されています。接着剤・シーラントは厳格な性能仕様とサプライヤー競争の少なさから、少量でも高マージンのセグメントであり続けています。産業用途は運河ライニング、タンクパッド、バラスト安定化に及び、ビチューメン市場の2%未満を占めつつもカスタマイズの機会を提供しています。

注記: 各セグメントのシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年に45.10%のシェアでトップを維持し、中国、インド、東南アジアにわたる同期したインフラプログラムに支えられ、2031年にかけて6.31%のCAGRで拡大しています。中国は2023年に1日あたり1,480万バレルの原油を処理しており、国内アスファルト供給と輸出能力の両方を支えています。

北米は堅調な補修予算と進化する環境規制のバランスを取っています。インフラ投資・雇用法のパイプラインが需要を安定させる一方、カナダが迫る多環芳香族炭化水素規制はエマルションおよびコールドプロセスへのシフトを促進しています。欧州は製油所の合理化に直面しており、閉鎖が地域供給を逼迫させますが、バイオベース代替品の市場空間を開いています。欧州のビチューメン市場規模はトン数でわずかに縮小する可能性がありますが、特殊グレードが汎用グレードを上回るペースで拡大するため、価値では増加する見込みです。

中東地域は豊富な原料と戦略的海上航路を活用してアジアへ供給しています。湾岸生産者とアジアバイヤー間の貿易は2030年までに6,820億米ドルに達すると予測されており、完成バインダーおよび改質剤も原油フローに加わっています。

アフリカと南米は引き続き新興市場であり、需要急増をもたらす散発的なメガプロジェクトを特徴としています。柔軟な物流と迅速な展開能力を持つサプライヤーは、これらの地域が接続性投資を拡大するにつれて存在感を高めることができます。

競合状況

ビチューメン市場は適度に分散しています。ExxonMobil、Shell、BP、TotalEnergiesなどの統合型大手は製油所の近接性と物流規模を活かしてコストリーダーシップを維持しながら、石油化学製品とエネルギー転換資産へとシフトしています。技術主導型の挑戦者がニッチを開拓しています。ビル・ゲイツが支援するModern Hydrogenの炭素固定アスファルトは20%のコスト削減と低いライフサイクル排出量を主張し、複数の米国州の運輸省からパイロット承認を獲得しています。原油マージンの変動は、広範な統合ではなくポートフォリオ最適化と選択的な売却を促しています。それでも、2024年後半にカナダナチュラルリソーシズが資産取得により合成原油を拡張したことに代表されるように、地域的なボルトオン型買収は続いています。

ビチューメン産業のリーダー企業

BP p.l.c.

Shell plc

TotalEnergies

China Petroleum and Chemical Corporation(Sinopec)

Exxon Mobil Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年12月:Mangalore Refinery and Petrochemicals Limitedがビチュロックス技術を用いた15万トンのビチューメン設備を稼働させ、インドの高速道路需要に対応するため生産能力を倍増させました。

- 2024年10月:フランクフルト空港が、2045年のゼロエミッションロードマップの一環として、200メートルの滑走路区間でカシューシェル由来バイオビチューメンの2年間のフィールド試験を開始しました。

世界ビチューメン市場レポートの範囲

ビチューメンは、より重い炭化水素およびその誘導体で構成される、暗褐色から黒色の粘性液体または固体です。主に石油精製所で生産されており、蒸留塔の底部生成物が溶剤脱瀝装置、酸化装置、ブレンダーなどの設備でさらに処理され、卓越したグレードのビチューメンが製造されます。

ビチューメン市場は、製品タイプ、用途、地域別にセグメント化されています。製品タイプに基づき、市場は舗装グレード、ハードグレード、酸化グレード、ビチューメンエマルション、ポリマー改質ビチューメン、その他の製品タイプ(乳化型)にセグメント化されています。用途別では、市場は道路建設、防水、接着剤、その他用途(工業用コーティング)にセグメント化されています。また、レポートは主要地域の16カ国におけるビチューメン市場の規模と予測も網羅しています。各セグメントの市場規模と予測は、容積(トン)ベースで提供されます。

| ペネトレーショングレード |

| 酸化グレード |

| ビチューメンエマルション |

| ポリマー改質ビチューメン |

| その他製品(粘度グレード、カットバック、パフォーマンスグレード) |

| 道路建設 |

| 屋根防水 |

| 接着剤・シーラント |

| その他用途(石油・ガス、運河ライニング、タンク基盤、鉄道バラスト処理などのセクターにおけるコーティング) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| その他アジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ |

| 製品タイプ別 | ペネトレーショングレード | |

| 酸化グレード | ||

| ビチューメンエマルション | ||

| ポリマー改質ビチューメン | ||

| その他製品(粘度グレード、カットバック、パフォーマンスグレード) | ||

| 用途別 | 道路建設 | |

| 屋根防水 | ||

| 接着剤・シーラント | ||

| その他用途(石油・ガス、運河ライニング、タンク基盤、鉄道バラスト処理などのセクターにおけるコーティング) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

2026年のビチューメン市場の規模はどのくらいですか?

同セクターは2026年に1億4,090万トンに達し、2031年までに1億8,137万トンに拡大すると予測されています。

舗装グレードビチューメンの需要をリードする地域はどこですか?

アジア太平洋地域は、積極的なインフラ支出と柔軟な輸入オプションにより、世界消費量の45.10%を占めています。

原油価格はビチューメンの経済性にどのような影響を与えますか?

米国エネルギー情報局は、ブレント原油が2026年までに1バレルあたり66米ドルへ低下すると予測しており、生産マージンが拡大する一方で競争が激化する可能性があります。

短期的にセクターに最も影響を与える規制はどれですか?

カナダによる2025年の高多環芳香族炭化水素含有コールタール系シーラントの禁止は、低排出配合物への需要を促す温室効果ガスおよび毒性管理の強化を象徴しています。

リサイクルアスファルトソリューションは普及していますか?

はい。政府のインセンティブとコスト削減が、特に北米と欧州で再生アスファルト舗装の採用を加速しています。

最終更新日: