硫黄肥料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 5.34 十億米ドル |

| 市場規模 (2031) | 6.67 十億米ドル |

| 成長率 (2026 - 2031) | 4.58% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

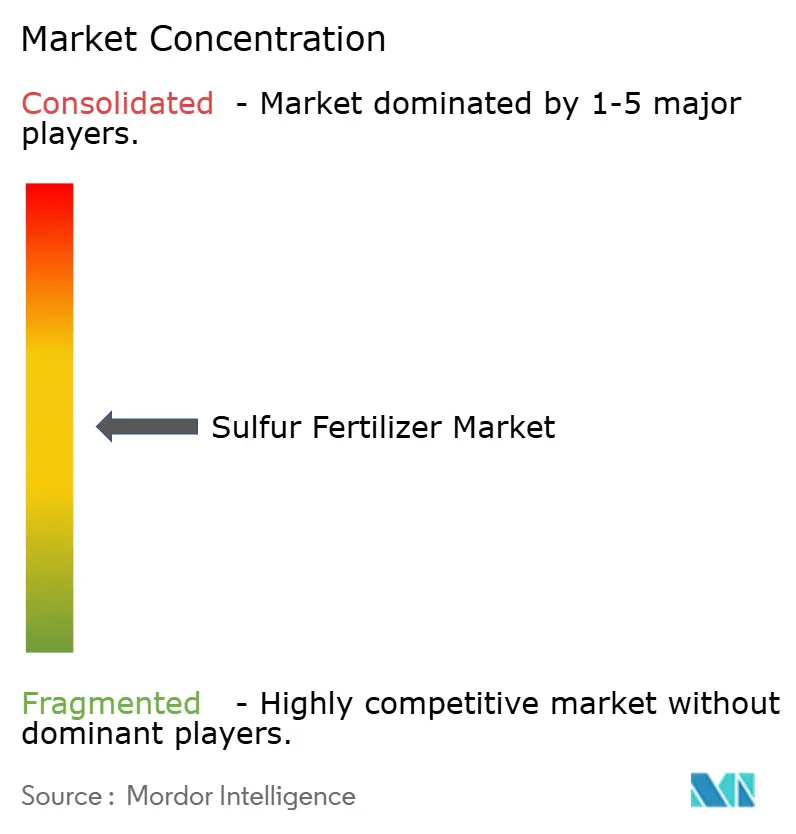

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる硫黄肥料市場分析

2026年の硫黄肥料市場規模はUSD 53.4億と推定され、2025年のUSD 51.0億から成長し、2031年にはUSD 66.7億に達する見通しで、2026年から2031年にかけて4.58%のCAGRで成長します。この成長は、1990年代以降70%以上低下した大気中の硫黄沈着量の急激な減少に起因しており、土壌が枯渇し、施用硫黄への作物の反応性が高まっています。アジア太平洋地域は、中国の年間4,890万メートルトンの肥料使用量とインドの精密施肥プログラムの拡大を背景に消費をリードしています。アフリカは、インフラ整備と食料安全保障イニシアチブが均衡栄養素の採用を加速させる中、最も成長の速い地域的機会を示しています。業界の勢いは、肥料製造に使用される元素硫黄の60%以上を供給する精製所の脱硫ストリームによってさらに支えられていますが、精製マージンが圧縮されると供給が逼迫する可能性があります。

主要レポートのポイント

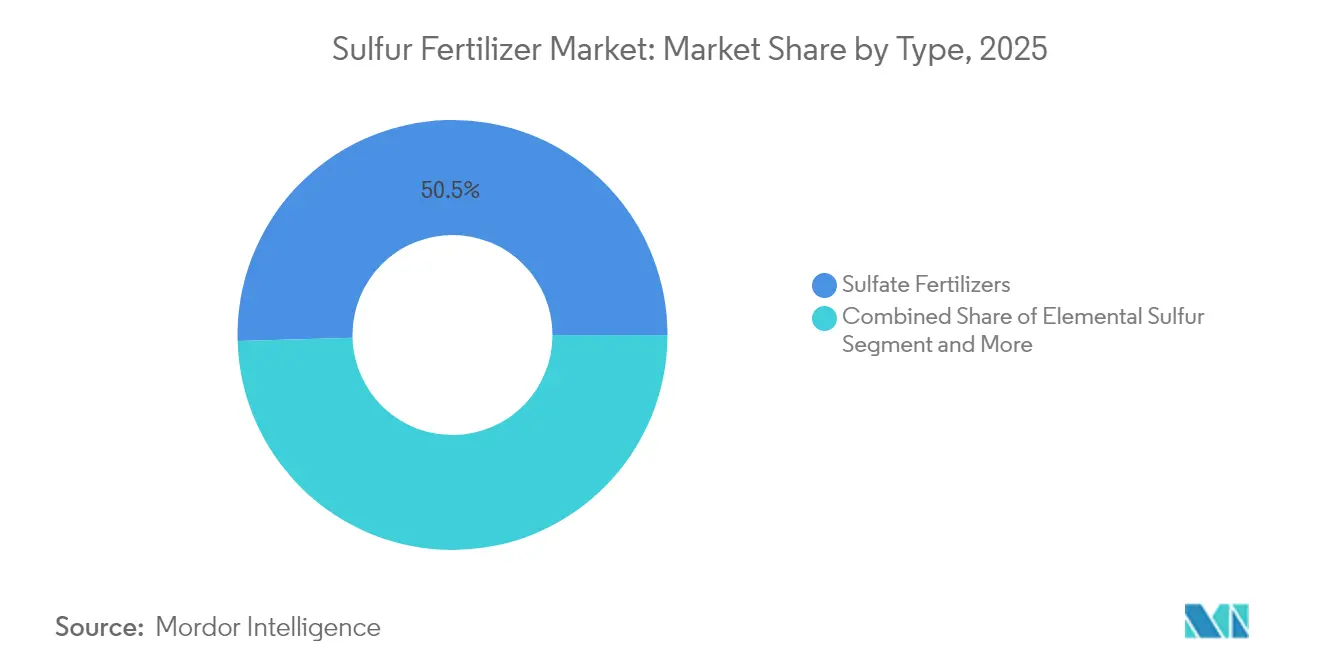

- タイプ別では、硫酸塩肥料が2025年の硫黄肥料市場シェアの50.45%をリードし、元素硫黄は2031年にかけて6.39%のCAGRで成長する見込みです。

- 形態別では、固体製品が2025年の硫黄肥料市場シェアの69.25%を占め、液体製剤は2031年にかけて6.95%のCAGRで拡大しています。

- 施用方法別では、土壌施用が2025年の硫黄肥料市場規模の59.40%を占め、緩効性および被覆粒状肥料が2031年にかけて7.62%のCAGRで最も速い成長を示しています。

- 作物別では、油糧種子および豆類が2025年の硫黄肥料市場シェアの39.55%を占め、果物および野菜は2031年にかけて6.42%のCAGRで拡大する見込みです。

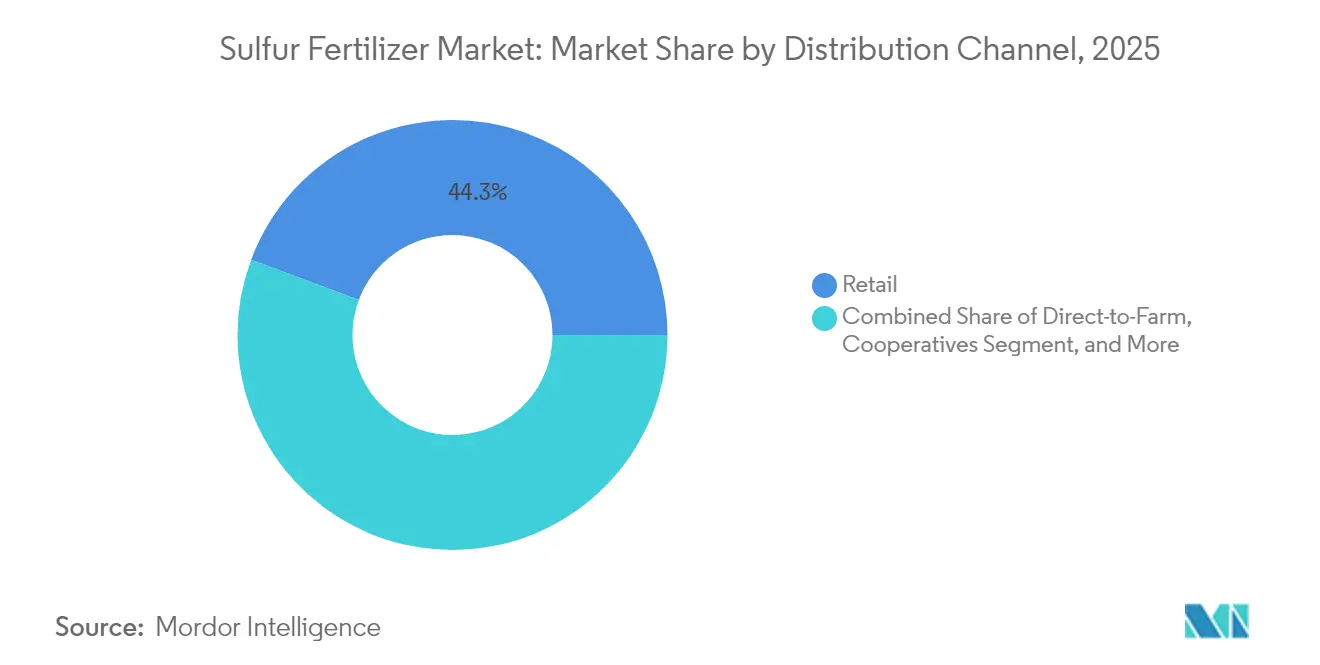

- 流通チャネル別では、小売販売店が2025年の世界収益の44.30%を確保し、オンラインプラットフォームは2031年にかけて8.72%のCAGRで成長する見込みです。

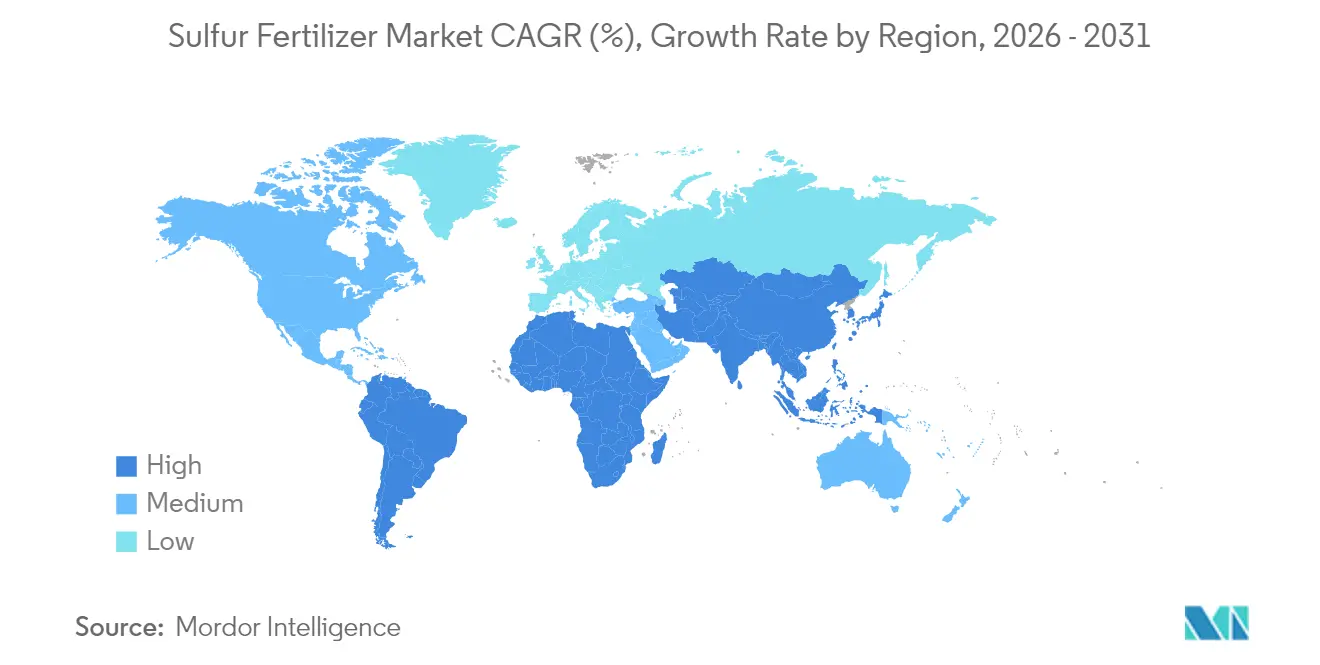

- 地域別では、アジア太平洋が2025年に36.55%のシェアでトップを占め、アフリカは2031年にかけて6.15%のCAGRで最も速い成長を記録すると予測されています。

- 上位5社のサプライヤーが2024年の世界収益の51%を支配し、Nutrienが14%でトップ、次いでYara Internationalが12%、Mosaicが10%となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の硫黄肥料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 土壌中の硫黄欠乏 | +1.2% | アジア太平洋および北米 | 中期(2〜4年) |

| 油糧種子の作付面積と収量の増加 | +0.9% | 北米、南米、アジア太平洋 | 長期(4年以上) |

| 持続可能な農業に対する政府のインセンティブ | +0.7% | 欧州およびアジア太平洋、アフリカおよび南米への波及 | 中期(2〜4年) |

| 緩効性硫黄被覆尿素の採用 | +0.6% | 北米および欧州、アジア太平洋への拡大 | 長期(4年以上) |

| 脱硫ユニットからの回収硫黄の入手可能性 | +0.4% | 中東および北米 | 短期(2年以内) |

| AIベースの精密栄養プラットフォーム | +0.3% | 北米および欧州、アジア太平洋での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

土壌中の硫黄欠乏

土壌検査によると、大気質規制が硫酸塩エアロゾルを除去したことで、過去30年間に硫黄レベルが30〜50%低下しており、硫黄は窒素、リン、カリウムに次ぐ4番目の収量制限栄養素となっています。1ヘクタール当たり30〜45キログラムの硫黄を施用した作物では、小麦の収量が15〜25%向上し、穀物タンパク質も増加します。有機物が少ない集約的耕作地域が最も脆弱であり、現地特定型検査キットにより農家は作付け前に欠乏箇所をマッピングできるようになっています。この能力は、潜在的な栄養素不足を測定可能な需要に転換するため、硫黄肥料市場の主要な成長エンジンとなっています。商業的なトウモロコシ農場の収量モニターは、葉の硫黄が0.2%を下回ると現地収量が最大18%低下することを記録しており、大規模経営における経済的リスクを浮き彫りにしています。気候パターンの変化により降雨分布が変わると、溶脱損失が残留硫黄をさらに低下させ、年間補給が実際的な必要性となっています。

油糧種子の作付面積と収量の増加

キャノーラや大豆などの油糧種子作物は、穀物に比べて窒素単位当たり2〜3倍の硫黄を必要とするため、世界の作付面積が拡大するにつれて肥料需要が高まります。ミズーリ州での大学圃場試験では、硫酸アンモニウム100ポンドの施用により大豆が1エーカー当たり8.1ブッシェル増収し、投入コスト後に1エーカー当たりUSD 80の利益向上をもたらすことが報告されています。この経済性は成熟市場でも継続的な採用を促し、硫黄量への安定した需要を強化しています。世界のキャノーラ作付面積は2030年までに180万ヘクタール拡大すると予測されており、カナダとオーストラリアにおける高硫黄ブレンドへの需要を増幅させています。タンパク質上限が高いバイオテク品種も硫黄をより多く必要とし、種子遺伝学を肥料戦略に直接結びつけています。

持続可能な農業に対する政府のインセンティブ

公的プログラムは、硫黄を含む均衡栄養計画への資金提供をますます結びつけています。例えば、USDAは2025年に国内肥料生産能力の拡大にUSD 5億1,700万を投じ、硫黄強化ブレンドの必要性を明示的に挙げました。[1]出典:米国環境保護庁、「硫酸塩地下水の懸念事項」、epa.gov 欧州の肥料製品規制は完全な栄養素開示を義務付けており、生産者は優れた使用効率を示す製剤に向かっています。アジア太平洋の政府、特に中国は、硫黄のタイミングを最適化する精密施用ツールへの補助金を誘導し、地域の需要を深めています。インドネシアは2025年から硫黄強化肥料に対する付加価値税免除を認め、農場出荷価格を引き下げ、採用を加速させています。こうした政策は、栄養素効率に対する規制の焦点が硫黄系ソリューションの市場浸透率の向上に転換されるフィードバックループを強化しています。

緩効性硫黄被覆尿素の採用

硫黄被覆尿素は、植物が利用可能な硫黄の緩効性供給を提供しながら、未被覆尿素と比較して窒素効率を26%向上させます[2]出典:技術情報誌、「緩効性コーティングが尿素効率を向上させる」、acs.org。農家は施用回数の削減、揮発損失の低減、安定した栄養素曲線から恩恵を受け、精密農業の目標に合致しています。製造技術の進歩によりコーティングコストが低下し耐久性が向上したことで、緩効性製品はプレミアムチャネルと広域作付けチャネルの両方で棚スペースを獲得しています。テキサス州の綿花圃場での大学試験では、側条施用時に硫黄被覆尿素を通常の尿素に置き換えると繊維収量が9%向上することが示されています。小売業者は、2024年に被覆グレードの前年比売上が14%増加したと報告しており、ニッチユーザーを超えた幅広い受容を示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複合栄養素特殊肥料との競合 | −0.8% | 北米および欧州 | 中期(2〜4年) |

| 元素硫黄価格の変動性 | −0.6% | 世界中の輸入依存市場 | 短期(2年以内) |

| 硫酸塩の地下水への溶脱による環境リスク | −0.4% | 欧州および北米、アジア太平洋での拡大 | 長期(4年以上) |

| 新興市場における粒状元素硫黄の流通ボトルネック | −0.3% | アフリカおよびアジア太平洋の一部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複合栄養素特殊肥料との競合

農家は複数の欠乏に対処する一回施用ブレンドをますます好むようになっており、これが硫黄単独製品への需要を希薄化させる可能性があります。サプライヤーは硫黄をより広い栄養素パッケージに組み込むことで対応していますが、価格競争と製剤の複雑さが小規模生産者にとっての障壁を高めています。大手流通業者は、より低い追加コストで硫黄を含む微量栄養素パックをバンドル販売し、単独販売を侵食しています。関連性を維持するため、硫黄肥料サプライヤーはターンキー作物栄養プログラムを提供する共同マーケティングアライアンスを模索しています。こうした変化は硫黄単独製品のマージンを圧縮し、小規模プレーヤー間の統合を促進する可能性があります。

元素硫黄価格の変動性

契約硫黄は2024年にメートルトン当たりUSD 69〜116の間で取引され、2025年2月から発効したカナダから米国への輸送に対する新たな25%関税がさらなる不確実性を加えています。価格変動は生産者と製造業者双方の予算策定の信頼性を損ない、短期的な調達を抑制しています。先物契約は製造業者を保護するのに役立ちますが、農家は施用シーズンに近い時期に購入することが多く、価格急騰の影響を直接受けます。変動性はまた、新しい硫黄精製プラントへの設備投資計画を複雑にし、サプライチェーンを安定させる可能性のある投資を遅らせています。最終的に、予測不可能な投入コストは小売価格に波及し、硫黄肥料市場における生産者の予算配分に影響を与えます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:硫酸塩の優位性が元素硫黄の挑戦に直面

2025年、硫酸アンモニウム、硫酸カリウム、過リン酸石灰などの硫酸塩肥料は、即効性の植物利用可能性とブレンドの容易さを反映して、世界収益の50.45%を占めました。元素硫黄は規模は小さいものの、高い分析値が輸送コストを低減し、制御された酸化が精密プログラムに適合することから、6.39%のCAGRでより速く成長しています。微粉化および成形加工の革新により酸化の遅れが短縮され、短期作物への適用性が拡大しています。分割施用戦略は初期成長に硫酸塩を、持続的放出に元素硫黄を組み合わせており、硫黄肥料市場内での補完的な需要を強調しています。

元素硫黄のトレンドは、可変施用機とリモートセンシングマップのより広い採用に結びついており、これらはフィールドパスを制限するために高い栄養素密度に依存しています。硫黄被覆尿素と硫黄ベントナイトが主流ブレンドに参入するにつれ、均一な粒子サイズと予測可能な酸化を保証できる生産者がシェアを獲得する立場にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:固体の基盤と液体のイノベーション

固体製品は2025年に69.25%のシェアを維持し、広域作付けにおける効率的な保管と従来型散布機との互換性に支えられています。粒状および成形加工フォーマットは、スループットと保存期間が重要な協同組合ブレンドプラントで主流を占めています。しかし液体硫黄は、高付加価値園芸における液肥灌漑および葉面散布プログラムの強みを背景に、6.95%のCAGRで拡大しています。

チオ硫酸アンモニウム(12-0-0-26S)は液体の勢いを象徴しており、一回施用の効率化のために窒素溶液や農薬とのタンク混合を可能にしています。生産者は、重要な生殖段階における微小灌漑での均一性と迅速な植物吸収を評価しています。ベンダーは輸送距離を短縮するための地域ターミナルを建設しており、固体製品との配送コスト差を縮小し、硫黄肥料市場全体で対象作付面積を拡大するはずです。

施用方法別:土壌施用が精密農業革命をリード

土壌混和は、根本的な欠乏を解消し、一般的な耕起作業と同期するため、2025年需要の59.40%を生み出しました。散布は穀物システムで依然として主流ですが、機械設備が精密施用をサポートする場所では帯状耕起と帯状施用が増加しています。液肥灌漑は使用量の4分の1を占め、乾燥地帯でのドリップライン拡大を反映しています。

緩効性粒状肥料は最も速く成長している施用方法であり、ポリマーコーティングが栄養素損失を調節し施肥期間を延長することで、7.62%のCAGRで上昇しています。GPS誘導散布機は、リモートセンシングされたバイオマス指数に連動した可変施用率で硫黄を施用し、重複と流出を削減しています。統合意思決定支援ツールがさらに効率性の根拠を強化し、硫黄肥料市場内での浸透を深めています。

流通チャネル別:小売ネットワークがデジタル変革に対応

従来の小売販売店は、農業技術的アドバイスと地域在庫を通じて2025年に44.30%のシェアを保持しました。直接農場向け大口契約は最大規模の生産者にサービスを提供し、30.55%のシェアを確保しています。協同組合は、会員リベートと地域保管の強みにより20.05%を維持しました。

電子商取引は現在わずか5.10%ですが、オンラインプラットフォームが透明な価格設定と統合物流を提供することで、8.72%のCAGRで最も速く成長しているルートです。デジタルストアフロントはますます土壌検査データベースや気象フィードと連携し、カスタマイズされた硫黄ブレンドを推奨するようになっており、この機能は製品回転を加速させ、特殊製剤向けの硫黄肥料市場規模を拡大させる可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

作物タイプ別:油糧種子がタンパク質農業を牽引

油糧種子および豆類は、硫黄が油の品質とタンパク質合成を支えるため、2025年の世界硫黄使用量の39.55%を吸収しました。キャノーラは硫黄の追肥に顕著に反応し、欠乏が生じる場所では平均8〜15%の収量向上が見られます。小麦、米、トウモロコシは依然として相当な量を占めていますが、多くの穀倉地帯で作付面積が安定しているため、穀物の成長ペースは遅れています。

最も速く拡大している作物セグメントである果物および野菜は、6.42%のCAGRで、風味成分、保存期間、抗酸化プロファイルにおける硫黄の役割から恩恵を受けています。特殊作物生産者は、高い収益が1エーカー当たりの高い投入コストを正当化することで、葉面硫黄とドリップ注入ルーティンの早期採用者となっています。芝生および観賞植物は、硫黄が色、密度、pH調整に役立つ硫黄肥料産業内で安定したニッチな販路として残っています。

地域分析

アジア太平洋は2025年に36.55%のシェアで硫黄肥料市場をリードしました。中国の肥料集約度は世界標準を上回り、過剰窒素を抑制する取り組みが収量を維持しながら損失を削減するNPK-S均衡施用の採用を促進しています。インドの精密散布機への移行と土壌健康カードに対する州補助金が、硫黄を標準的な農業慣行に深く組み込んでいます。東南アジア諸国はパーム油農園と二期作水稲を通じて需要を高めており、日本などの先進国は高付加価値農産物向けの超低塩素オプションを求めています。2031年にかけての地域成長率5.35%のCAGRは、気候スマート農業目標との政策整合に支えられています。

アフリカは6.15%のCAGRで最も速く成長している地域です。土壌調査はサブサハラ多くの地域での硫黄不足を示しており、政府は今や肥料補助金と均衡栄養を促進する普及サービスを組み合わせています。エチオピアのGERD後に建設中の国内複合施設は輸入依存を削減し、南アフリカの商業農場はすでにアルカリ性土壌管理に元素硫黄ブレンドを活用しています。流通上の課題は依然として残っていますが、ドナー支援の回廊プロジェクトと民間ブレンドハブが最終マイルへのアクセス改善を目指しており、硫黄肥料市場の見通しを明るくしています。

北米は、米国が精製所から年間820万メートルトンの回収硫黄をリン酸塩および硫酸アンモニウム生産に投入することで、安定した3.94%のCAGRを記録しています。カナダ産硫黄への最近の関税が短期的な逼迫をもたらしていますが、豊富な国内ガスと精製所ネットワークが供給を支えています。精密農業、カバークロップの採用、持続可能性認証が段階的な需要を促進しています。欧州は3.07%のCAGRで、厳格な水質指令と作物タンパク質レベルの維持の必要性のバランスを取り、緩効性硫黄製品を魅力的なものにしています。

競合環境

硫黄肥料市場は中程度に集中しており、上位5社のサプライヤーが2024年収益の51%を占めています。Nutrienは14%でトップに立ち、統合されたカリウム、窒素、硫黄資産と世界最大の農業小売チェーンを活用しています。Yara Internationalは硫酸バックボーンと特殊肥料ブランディングを通じて12%で続いています。Mosaicはリン酸複合施設内の自社硫黄に支えられ10%を占めています。

企業戦略は持続可能性とデジタル農業に軸足を移しています。低炭素アンモニアのパイロットプロジェクトとYaraのグリーン肥料ロードマップは、スコープ3排出量の削減を求めるバイヤーに対応しています。緩効性製品の発売が相次いでおり、Tiger-Sulが硫黄ベントナイト生産能力を拡大し、Tessenderlo Kerleyが液体チオ硫酸塩を拡大しています。

サプライチェーンの強靭化への取り組みも同様に顕著です。CF Industriesは2029年稼働予定の低炭素アンモニア合弁事業を締結し、原料の選択肢を確保しました。K+S AGは2024年に南米拡大の資金調達のために5年物社債でUSD 5億4,000万を調達しました。CHSは河川ターミナルのスループットに投資してミシシッピ川の流れのボトルネックを解消し、物流が化学と同様に硫黄肥料市場での競争優位を形成することを改めて示しました。

硫黄肥料産業リーダー

Nutrien Ltd.

Yara International ASA

The Mosaic Company

CF Industries Holdings Inc.

K+S AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:CF Industriesは、ルイジアナ州に140万メートルトンの低炭素アンモニアおよび硫黄肥料複合施設を建設する合弁事業に参加し、2029年の商業運転開始を目指しています。

- 2025年3月:Ecovyst Inc.はルイジアナ州ワガマンにあるCornerstone Chemical Companyの硫酸プラントを取得する契約を締結し、北米における純粋硫酸生産能力を拡大しました。

- 2025年1月:CHS Inc.はIngram Barge Companyとセントルイスの市営河川ターミナルに関する独占サービス契約を締結し、ピーク輸送期間中の粒状および液体硫黄肥料の地域スループットを追加しました。

- 2024年9月:Haifa GroupとDeetak Fertilizersは、インド全土で高度な硫黄含有植物栄養ソリューションを拡大し、現地ブレンド能力を構築するための長期協力協定を締結しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、硫黄肥料市場を、硫黄が畑作、園芸、芝生、プランテーション作物に供給される主要栄養素である全ての単肥および特殊肥料の価値として定義しています。対象製品は、硫酸塩、元素硫黄の粒状・成形加工品、チオ硫酸塩、土壌・葉面・液肥灌漑用途向けに乾燥または液体形態で販売されるポリマー硫黄被覆グレードに及びます。

範囲除外:硫黄がプロセス試薬としてのみ消費される投入物(例:リン酸プラントにおける硫酸)、または複合NPKブレンド内に付随的に含まれるものは、この市場の対象外です。

セグメンテーション概要

- タイプ別

- 硫酸塩肥料

- 硫酸アンモニウム

- 硫酸カリウム

- 硫酸カルシウム(石膏)

- 過リン酸石灰

- 元素硫黄

- 微粉化硫黄

- 粒状・成形加工硫黄

- 微量栄養素硫酸塩

- 硫酸亜鉛

- 硫酸マグネシウム

- その他

- その他(硫黄被覆尿素、硫黄ベントナイト)

- 硫酸塩肥料

- 形態別

- 固体

- 液体

- 施用方法別

- 土壌施用

- 液肥灌漑

- 葉面散布

- 緩効性・被覆粒状肥料

- 作物タイプ別

- 穀物および穀類

- 油糧種子および豆類

- 果物および野菜

- 芝生および観賞植物

- その他

- 流通チャネル別

- 直接農場販売

- 小売販売店

- 協同組合

- オンラインプラットフォーム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 北米

詳細な研究方法論とデータ検証

一次調査

アジア太平洋、南北アメリカ、欧州の農業技術者、地域流通業者、調達責任者との構造化インタビューにより、典型的な農場出荷価格スプレッド、硫黄欠乏ホットスポット、緩効性コーティングへの移行の可能性を検証しました。将来の補助金制度と輪作計画に関するフィードバックが、公開情報では見えないシナリオ入力を精緻化しました。

二次調査

アナリストはまず、FAOSTATの作物作付面積ファイル、主要HSコード2503および3102に関するUN Comtradeの輸送記録、国際肥料協会の施用率調査、世界銀行の硫黄価格指数などの第一級公開資料から需給ベースラインを収集しました。USDA ERSとEurostatが公表した国家土壌栄養素バランスレポート、およびQuestelを通じて入手した特許要約が、技術採用パターンのマッピングに役立ちました。企業の10-Kと投資家向け資料は、収益推定を固定する販売価格と生産能力のヒントを提供しました。上記の出典は参照したライブラリを例示するものであり、網羅的なものではありません。

市場規模推計と予測

トップダウン再構築は、硫黄系肥料の生産量と純貿易量から導出された見かけ消費量から始まり、チャネルチェックから収集した加重平均販売価格を用いて評価されます。元素硫黄粒状品の製造業者売上と抽出されたASP×量のボトムアップ集計が、クロスチェックと調整レイヤーを提供します。主要モデル駆動要因には、地域別硫黄施用率(kg/ha)、油糧種子および豆類の作付面積、基準元素硫黄価格、精製所の硫黄回収量、政府の微量栄養素補助金予算が含まれます。予測は、需要成長が作物作付面積の拡大、価格弾力性、土壌欠乏トレンドに連動する多変量回帰を採用し、価格経路は短期変動を抑制するためARIMAで平滑化されます。サブ地域レベルのデータギャップは、価格正規化された輸入量と回答者と検討した過去の変動幅を用いて補完されます。

データ検証と更新サイクル

アウトプットは三段階のレビューを経ます:ピアアナリストチェック、シニアドメインリードの評価、外部貿易・作付面積データとの自動分散スキャン。モデルは毎年更新され、精製所の停止、主要な補助金変更、または価格ショックが事前定義された閾値を超えた場合には中間改訂が行われます。

硫黄肥料ベースラインの信頼性の根拠

公表された推定値は、企業が異なる栄養素範囲、価格前提、更新頻度を選択するため、しばしば乖離します。

主要なギャップ要因には以下が含まれます:一部の出版社は液体チオ硫酸塩ストリームを除外し、他は農場出荷価格ではなく生産者レベルの出荷価格で換算し、一部は高収量穀物における硫黄施用率の上昇を無視した固定作物作付面積乗数を用いて需要を外挿しています。Mordor Intelligenceの定義、価格三角測量、年次更新リズムはこうした乖離を最小化します。

ベンチマーク比較

| 市場規模 | 匿名化された出典 | 主要なギャップ要因 |

|---|---|---|

| USD 51.0億(2025年) | ||

| USD 47.9億(2024年) | グローバルコンサルタントA | 元素硫黄液体を除外;2022年価格デッキを使用 |

| USD 48.7億(2025年) | 業界専門誌B | 静的な3 kg/haの世界施用率に依存;一次検証が限定的 |

| USD 47.0億(2024年) | 業界データベンダーC | 硫酸塩のみを計上;3年ごとに更新 |

この比較は、液体製品、更新された価格曲線、進化する施用規範が取り込まれると、Mordorの均衡ベースラインが現地の実態により近く整合し、意思決定者に信頼できる参照を提供することを示しています。

レポートで回答される主要な質問

硫黄肥料市場の現在の価値はいくらですか?

硫黄肥料市場は2026年にUSD 53.4億に達しました。

どの地域が世界需要をリードしていますか?

アジア太平洋は、中国とインドの集約農業を背景に、販売量の36.55%で最大のシェアを保持しています。

元素硫黄製品が硫酸塩よりも速く成長しているのはなぜですか?

元素硫黄は高い栄養素濃度、単位当たりの低い輸送コスト、精密農業に適した緩効性特性を提供しています。

精製所の操業は硫黄肥料の供給にどのような影響を与えますか?

精製所は元素硫黄の60%以上を回収しています。原油処理量やマージンの変化は肥料原料の入手可能性に直接影響します。

硫黄肥料の使用を再形成している技術トレンドは何ですか?

緩効性コーティングとAI誘導精密プラットフォームが栄養素効率を向上させ、環境損失を低減しています。

サプライヤー基盤はどの程度集中していますか?

上位5社が世界量の51%を占めており、地域およびニッチ競合他社の余地がある中程度の集中度を反映しています。

最終更新日: