サブスクリプション請求管理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

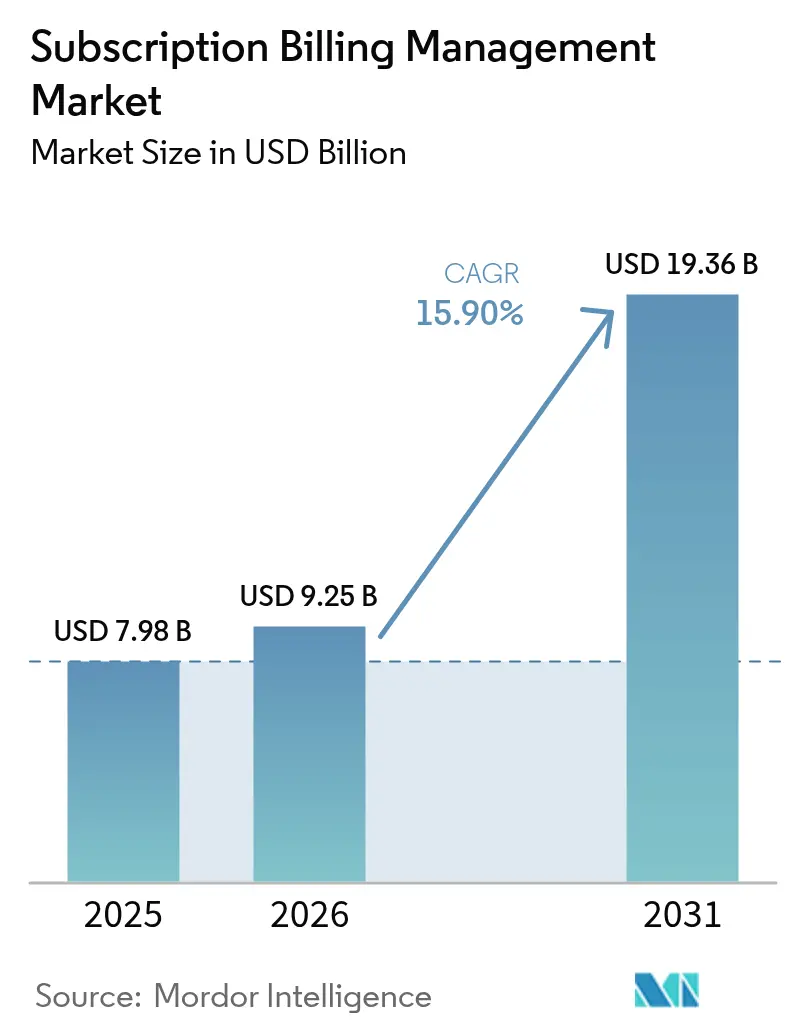

| 市場規模 (2026) | 9.25 十億米ドル |

| 市場規模 (2031) | 19.36 十億米ドル |

| 成長率 (2026 - 2031) | 15.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサブスクリプション請求管理市場分析

2026年のサブスクリプション請求管理市場規模は97億5,000万米ドルと推定されており、2025年の79億8,000万米ドルから成長し、2026年〜2031年の年平均成長率15.9%で2031年には193億6,000万米ドルに達する見込みです。この急成長は、継続的収益フレームワークへの急速な移行、クラウドプロバイダーによる従量課金型プライシングの拡大、および透明性の高い請求実務を求める規制によってもたらされています。クラウド展開は、企業がオンプレミスのシステムを廃止し、グローバル決済ネットワークと容易に統合できる弾力的でメンテナンス不要な請求エンジンを採用するにつれて、中心的な存在となっています。使用量連動型モデルは、通信、サービスとしてのインフラストラクチャ(Infrastructure as a Service)、およびEコマースにおいて最も急速に拡大しており、これらはすべてリアルタイムの計測、多要素認証、および不正行為防止機能を必要としています。OracleやSAPなどのエンタープライズソフトウェア大手が、Stripe、Zuora、Chargebee、Recurlyなどのデジタルネイティブ専門企業に対してインストールベースを守るため、競争の激しさは引き続き高水準にあります。長期的な追い風は、決済詐欺の拡大、データ主権に関する義務、および統合の複雑性といった短期的な逆風を上回っており、景気循環的ではなく構造的な成長プロファイルを示しています。

主要レポートの要点

- 展開モード別では、クラウド配信が2025年のサブスクリプション請求管理市場シェアの75.35%を占め、ハイブリッドクラウドは2031年まで年平均成長率18.05%で拡大しています。

- コンポーネント別では、プラットフォームソフトウェアが2025年に79.40%の収益シェアを保持し、サービスは2031年まで年平均成長率19.05%で拡大すると予測されています。

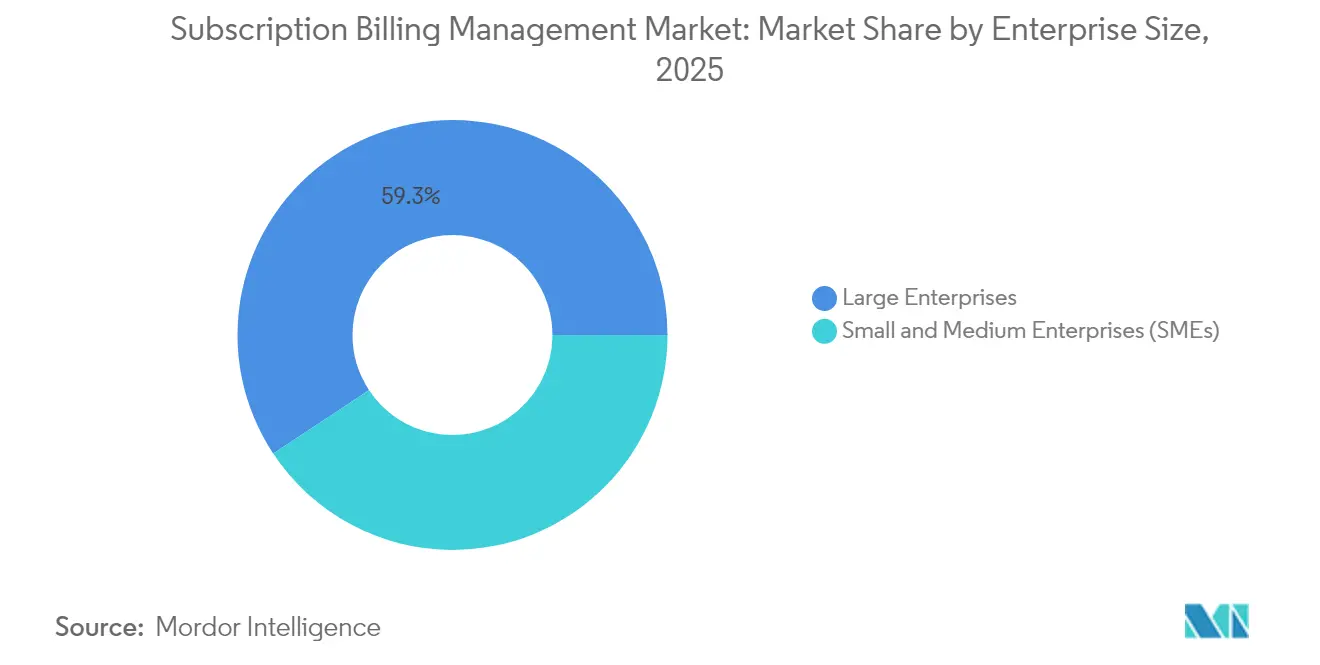

- 企業規模別では、大企業が2025年のサブスクリプション請求管理市場規模の59.30%を占め、中小企業(SME)は年平均成長率20.25%で最も急速に成長しています。

- エンドユーザー産業別では、ITおよび通信が2025年に29.70%のシェアを維持し、小売・Eコマースは2031年まで年平均成長率21.35%で成長すると予測されています。

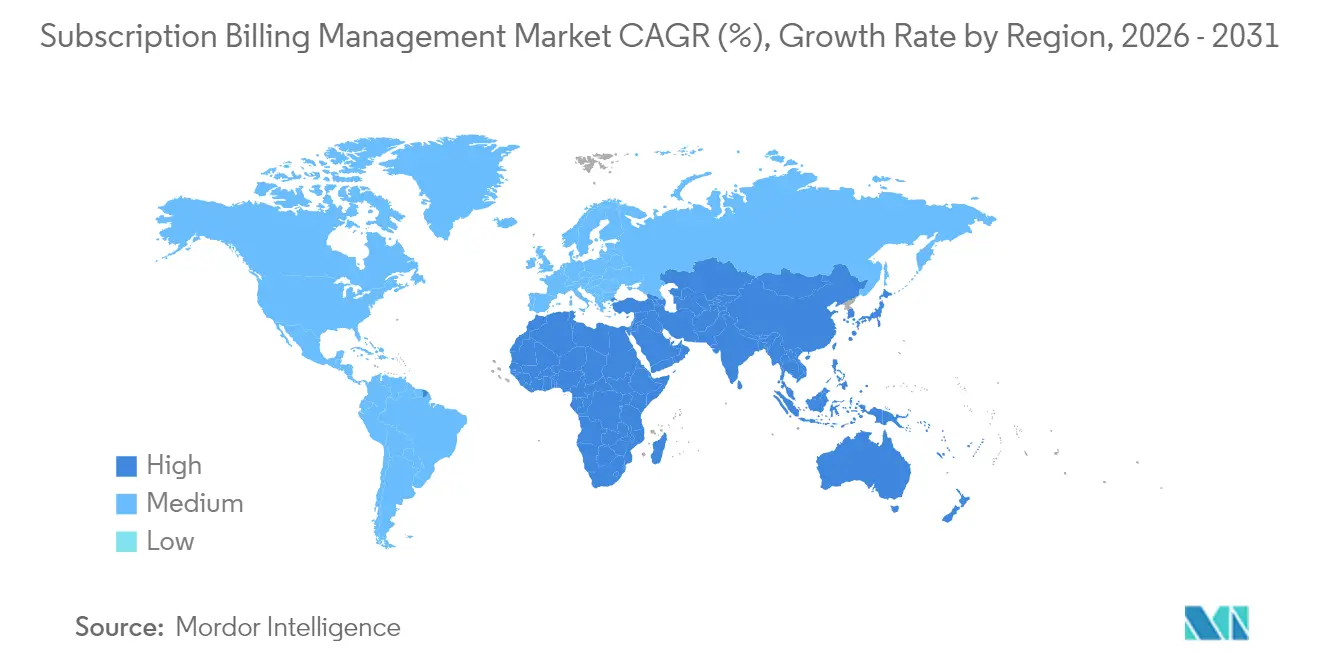

- 地理別では、北米が2025年に39.60%のシェアでトップとなり、アジア太平洋は同期間に年平均成長率21.05%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルサブスクリプション請求管理市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北米における通信およびメディアのサービスとしての収益化の加速 | +3.2% | 北米、欧州連合(EU)への波及 | 中期(2〜4年) |

| クラウドインフラベンダーによる従量課金型プライシングの台頭 | +4.1% | グローバル、北米およびアジア太平洋(APAC)が牽引 | 短期(2年以内) |

| EU決済サービス指令第2版(PSD2)-強力な顧客認証(SCA)に基づく透明性の高い定期請求に向けた規制の推進 | +2.8% | EUコア、中東・アフリカ(MEA)へ拡大 | 長期(4年以上) |

| アジアにおけるデジタルウォレットおよびリアルタイム決済の統合による小売サブスクリプションの促進 | +3.7% | APACコア、ラテンアメリカへの波及 | 中期(2〜4年) |

| 産業用ソフトウェア分野における永続的ライセンスからサービスとしてのソフトウェア(SaaS)への移行 | +2.6% | グローバル、北米およびEUで早期成果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サービスとしての収益化が通信の収益多様化を加速

通信グループは5G接続をエンターテインメント、モノのインターネット(IoT)、エッジコンピュートのバンドルと組み合わせ、統合請求エンジンを使用してマルチパーティの収益分配と従量制およびサブスクリプション料金のハイブリッドを管理しています。T-MobileのNetflixを含むプランやVerizonのエンターテインメントバンドルは、体験中心のサービスへの転換を示しています。モジュール式プラットフォームは、レーティング、メディエーション、およびパートナー決済を自動化することで現金化までの時間を短縮し、マイクロサービスの実験を可能にしながら予測可能なキャッシュフローを支援します。EvergentのデジタルコマースブリッジなどのEmerging(新興)ツールにより、オペレーターはプロモーションとアップセルを動的に重ね合わせることができ、ユーザーあたり平均収益を拡大しています。[1]Evergent、「EvergentがデジタルコマースブリッジをリリースEligible(適格)」、evergent.com

従量課金型プライシングがクラウドインフラ経済を変革

AWS、Azure、およびGoogle Cloudは従量制課金を標準化し、エンタープライズクライアントが分単位の計測、閾値ベースのアラート、および後払い請求を求めるようになりました。Snowflakeの使用量連動型契約による成功は、顧客の消費が提供価値に連動してスケールする場合の収益好循環効果を示しています。現代の請求スタックは数十億件の使用状況イベントを取り込み、階層型または超過料金を適用し、リアルタイムで地域をまたいだ税金の照合を行います。ベンダーは、小規模なエントリーコミットメントが購買者の摩擦を軽減し、アップセルの経路がデータ駆動型の価格カーブに組み込まれているため、顧客維持率が高まったと報告しています。

EU決済サービス指令第2版(PSD2)強力な顧客認証(SCA)が決済認証基準を再編

強力な顧客認証(SCA)は現在、定期的な支払いに2つのセキュリティ要素を要求しており、不正行為防止を強化する一方でチェックアウト時の摩擦を増加させています。チャージバック比率が低く、取引金額が30ユーロ未満の加盟店は免除の対象となりますが、発行会社にリアルタイムのリスクスコアリングを実証する必要があります。[2]ProcessOut、「定期支払いのためのPSD2 SCAガイド」、processout.com グローバルなSaaSプロバイダーは、リスク閾値が超過した場合のみステップアップ認証を呼び出すよう請求APIを全面的に見直し、監査に準拠しながらコンバージョン率を保護しています。リスクベース認証への投資は増加しており、主要な決済ゲートウェイがサブスクリプショントークンボールトに機械学習による不正スコアリングを統合しています。

デジタルウォレット統合がアジアにおけるサブスクリプション普及を加速

Alipay+、PayNow、およびUPIは即時の国内外マイクロペイメントを可能にし、月次または日次サブスクリプション課金のコストを低減しています。インドは2023年に1,293億件のリアルタイム取引を処理し、他のいかなる市場をも大幅に上回り、バンドルコンテンツ、教育、マイクロ保険のオファーに向けたスケーラブルな手本を確立しました。東南アジア諸国連合(ASEAN)市場全体での統一QRコードフレームワークとデータ保護の均衡化に向けた政府支援が、グローバル加盟店の地域全体への請求展開のコンプライアンスを円滑にしています。加盟店はウォレットネイティブのチェックアウトボタンを組み込み、本人確認(KYC)データを事前入力し、自動引き落とし委任状を承認することで、カード更新失敗によるチャーンを削減しています。

阻害要因影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国境を越えた定期支払いにおける決済詐欺およびチャージバックコストの増加 | -2.1% | グローバル、国境を越えた市場で深刻 | 短期(2年以内) |

| 大企業向けのレガシー企業資源計画(ERP)/顧客関係管理(CRM)統合の複雑性 | -1.8% | 北米およびEUのエンタープライズ市場 | 中期(2〜4年) |

| EUおよびMEAにおける一元化された請求を制限するデータ主権規則 | -1.4% | EUコア、MEAへ拡大 | 長期(4年以上) |

| 自社開発システムからの中小企業(SMB)移行を妨げる高い乗り換えコスト | -1.2% | グローバル中小企業市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

決済詐欺の拡大が国境を越えたサブスクリプションモデルを脅かす

2023年のグローバル詐欺損失は4,850億米ドルに達し、消費者が正規に見える振替を承認するよう騙される認可プッシュペイメント詐欺が急増しています。[3]欧州決済評議会(European Payments Council)、「決済の脅威と詐欺トレンドレポート2024」、europeanpaymentscouncil.eu サブスクリプション加盟店は、スムーズな更新フローと強力な不正対策レイヤーのバランスを取りながら、誤検知を削減し顧客信頼を維持するAI搭載のパターン認識ツールに投資しなければなりません。英国の補償義務化などの規制対応が責任を決済会社に移転し、適応型リスクエンジンおよびネットワーク全体の異常検知への投資を強化しています。

レガシー統合の複雑性がエンタープライズ請求システムの近代化を遅延させる

多国籍企業は、サブスクリプションエンジンを稼働させる前にカスタムコネクタ、データクレンジング、およびワークフローの再設計を必要とする数十年前の企業資源計画(ERP)および顧客関係管理(CRM)スイートを使用していることが多いです。プロジェクトは12〜18ヶ月に及び、高額のプロフェッショナルサービスコストを伴い、展開速度を制限しています。欧州のクラウドユーザーは、Office 365ユーザーだけで5億6,000万ユーロ(6億700万米ドル)の追加コストをもたらした不公正なレガシーライセンス慣行を指摘しており、移行の隠れたコストを浮き彫りにしています。一回限りの設備投資(CAPEX)販売からSaaSへと移行する製造業者は、複数年契約、多事業体課税、およびチャネルパートナー分配が可能な請求システムを必要とし、さらなる複雑性を加えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:クラウドインフラが移行を支配

クラウド展開は2025年の収益の75.35%を占め、メンテナンス負担を軽減する自動スケーリングおよびグローバル分散型請求エンジンへの需要に支えられています。クラウド展開向けサブスクリプション請求管理市場規模は、パブリッククラウドのセキュリティ認証に対するエンタープライズの信頼とコスト構造の魅力を反映して、2031年まで年平均成長率18.05%で拡大しています。完全にマネージドサービスとして提供されるStripe Billingは、大手テクノロジー企業の詳細な計測と自動照合を支援することで、年間実行レートが5億米ドルを超えました。オンプレミスインストールは、データ所在地保証を必要とする高度に規制された業界で引き続き存在していますが、改善された暗号化およびプライベートクラウドオプションがこのニッチ市場を侵食しています。

移行の勢いは、週次リリースサイクル、ゼロダウンタイムアップグレード、および40以上の決済ゲートウェイとのネイティブ統合へのベンダーコミットメントによって強化されています。機密データをプライベート環境に置きながら、レーティングと請求書発行をクラウドで行うハイブリッドアーキテクチャは、慎重な企業にとっての移行ブリッジとして機能しています。クラウド普及率が高まるにつれて、ベンダーは財務チームがソースから請求書まですべての使用状況イベントを追跡できるオブザーバビリティツールに投資し、監査リスクを軽減し、サーベンス・オクスリー法(Sarbanes-Oxley)準拠を支援しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

コンポーネント別:プラットフォームソフトウェアがサービス統合を牽引

プラットフォームソフトウェアは2025年に79.40%の収益シェアを維持し、コアの計測、レーティング、および収益管理機能を提供しています。しかしながら、サービスは企業がアドバイザリー、統合、マネージドオペレーションサポートを求める中で年平均成長率19.05%で成長しています。ベンダーはアクセラレーターキット、事前構築済みコネクタ、および規制変更パックをバンドルして価値実現までの時間を短縮し、パートナーはDevOpsワークフローに請求ロジックを組み込むコード化された設定パイプラインを実行しています。

コンサルティングエンゲージメントは、プライシングモデルの設計、市場投入準備、および収益認識(RevRec)準拠をカバーしており、これらは財務チームと製品チームが専門的なリソースを欠くことが多い分野です。ローコード設定とコンポーザブルAPIの台頭が対応可能な需要を広げますが、企業が階層型サブスクリプション、従量制超過分、およびチャネルリセラーマージンを組み合わせると複雑性が急増します。このサービス増加トレンドは、サブスクリプション請求管理市場での成功が、ソフトウェアの機能の幅と同様にドメイン専門知識にも大きく依存することを示しています。

企業規模別:中小企業の採用が加速

大企業は依然として59.30%の収益を支配していますが、中小企業は年平均成長率20.25%で最も急成長するコホートを代表しています。モバイルファーストのコンソール、事前設定された税金ルール、および従量課金型プライシングにより、小規模オペレーターにとって高度な請求が手の届かないものとなっていた歴史的な障壁が取り除かれています。クラウドプロバイダーはマーケットプレイスのスタックに請求モジュールをバンドルしており、マイクロSaaSの創業者が数ヶ月ではなく数日でグローバルなサブスクリプションオファーを開始できるようにしています。

規制の明確化も中小企業に恩恵をもたらしています:2025年5月に施行された米国連邦取引委員会(Federal Trade Commission)のネガティブオプションルールは、明確なオプトアウトメカニズムと透明性のある更新を義務付け、コンプライアンスの不確実性を低減しています。リーガルテック、クリエーターエコノミー、マイクロEコマースなどのニッチな分野に新規参入者が進出するにつれて、サブスクリプション請求管理産業におけるロングテールの多様化が促進され、企業ボリュームが全体的な収益の安定性を引き続き支えています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー産業別:小売の変革が成長を牽引

ITおよび通信の29.70%のシェアは5G収益化とエッジコンピュートのパッケージングに起因していますが、小売・Eコマースは2031年まで年平均成長率21.35%で他のすべての分野を上回る勢いで成長すると予測されています。このセグメントでの補充サブスクリプションと並んだ一度限りの永久購入オプションの採用がカートの経済学を再形成し、散発的な購買者を予測可能なライフタイムバリューストリームに転換しています。加盟店はウォレットネイティブのワンクリックチェックアウト、ロイヤルティポイントサブスクリプション、およびBNPL(後払い)連動メンバーシップを統合して、リピート購入頻度を高めています。

小売を超えて、金融・銀行・保険(BFSI)機関は使用量に応じたデジタルバンキング手数料を試験的に導入し、一方でユーティリティは時間帯別プライシングオーバーレイを評価しています。ヘルステックプラットフォームは診察ごとの課金からサブスクリプションと成果ベースの償還のハイブリッドへと移行し、サブスクリプション請求管理市場のフットプリントを拡大しています。総合的に、垂直方向の多様化が単一産業の景気循環リスクからセクターを守る緩衝材となっています。

地理分析

北米はグローバル収益の39.60%を生み出しており、成熟したSaaS普及率、確立されたカードネットワーク、および一回限りの販売よりも年間定期収益(Annual Recurring Revenue)を重視する投資家エコシステムに支えられています。この地域の規制環境はイノベーションを促進しています:カリフォルニア消費者プライバシー法(California Consumer Privacy Act)は、特定の請求アーキテクチャを規定することなく同意要件を明確にし、ベンダーが自由に革新できるようにしています。Stripe、Zuora、ChargebeeなどのU.S.チャンピオンは世界中にプラットフォームを展開しており、Stripe BillingだけでAtlassianやOpenAIのサブスクリプションを処理しています。

アジア太平洋は年平均成長率21.05%で最も急成長する地域です。決済イノベーション、特にインドのUPIおよびシンガポールのPayNowは取引コストを低下させ、1米ドル未満のマイクロサブスクリプションモデルをサポートしています。東南アジア諸国連合(ASEAN)政府は国境を越えたQRフレームワークを調整し、データ保護法規を調和させており、グローバル加盟店による地域全体への展開を促進しています。中国の国内テクノロジースタックは、Eコマース、ストリーミング、ゲーム内経済にまたがる大規模なサブスクリプションエコシステムを支えていますが、ベンダーは税金、請求書発行、データホスティングの手続きをローカライズする必要があります。

欧州はPSD2-SCAおよびEUデータ法(EU Data Act)を通じてコンプライアンス基準の形成において中枢的な役割を担っており、そのデータ主権条項はEU圏外のアーキテクチャ決定にも影響を与えています。U.S.ベンダーの実施コストは220億〜500億米ドルと予測されており、分散型データストレージノードおよび設定可能なデータ共有ダッシュボードへのシフトを促しています。ラテンアメリカ、中東、アフリカの新興地域は絶対的な規模では後れを取っていますが、モバイル普及率の上昇とリアルタイム決済インフラの成熟に伴い、二桁成長率を記録しています。

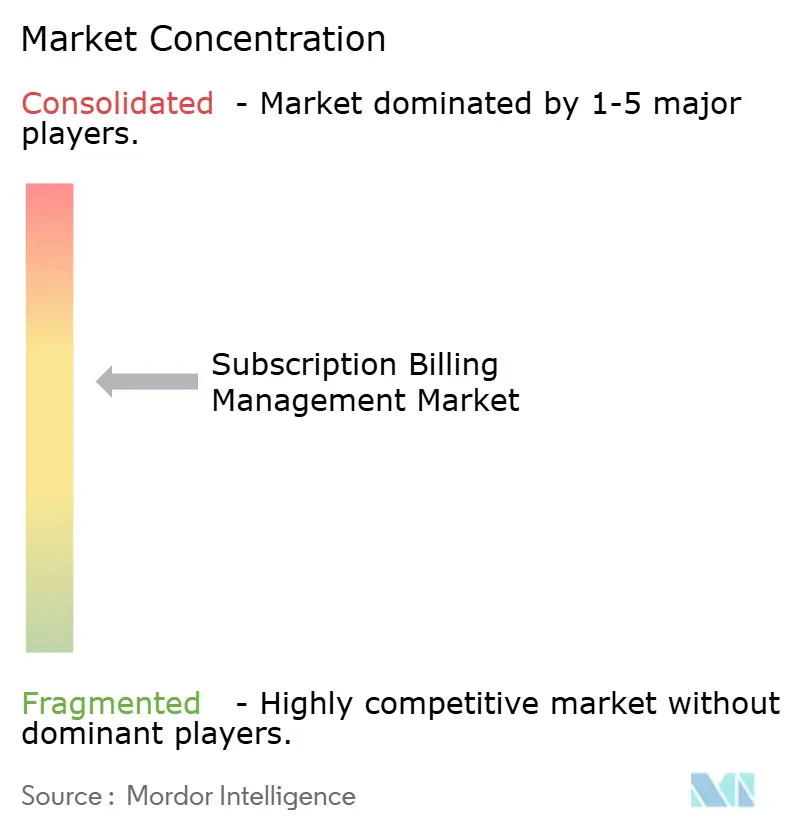

競争環境

サブスクリプション請求管理市場は緩やかに集中しています。Oracle、SAP、Salesforceなどのエンタープライズソフトウェアの既存大手は、広範な財務クラウド内にサブスクリプションモジュールを組み込み、インストールベースの粘着性を活用しています。ピュアプレイ専門企業のZuora、Chargebee、Recurly、Paddleは、俊敏なロードマップ、バーティカルアクセラレーター、および高成長デジタルネイティブ企業に共鳴するフリーミアムエントリー層で差別化しています。パブリッククラウドプロバイダーはAWS請求コンソール、Microsoft Azureプランなど請求を付帯機能として位置付けていますが、計測をサードパーティサービスに拡張することはほとんどなく、独立ベンダーに余地を残しています。

戦略的な動きは3つのプレイに集中しています。第一に、プラットフォームの統合:Zuoraは2024年10月にGICおよびSilver Lakeに17億米ドルで買収されることに合意し、プライベートエクイティが加入者データ、プライシングエンジン、および分析をスケールで組み合わせることに価値を見出していることを示しました(Zuoraプレスリリース)。第二に、垂直方向の専門化:Evergentは通信およびメディアをターゲットとし、OrdwayはB2B SaaSに注力しています。第三に、水平方向の拡大:Stripeは収益認識、税金、および不正防止モジュールを請求基盤に重ね、エンドツーエンドの収益化スイートを目指しています。

技術的な差別化は現在AIを中心としています。RecurlyによるAI搭載加入者成長ツールの2025年2月のリリースは、非自発的なチャーンの削減、プライシングの最適化、およびライフタイムバリューの予測に向けた業界全体の競争を反映しています。ベンダーは説明可能なAIをダッシュボードに組み込み、財務リーダーが複数の消費シナリオ下で価格調整を正当化し、キャッシュポジションを予測できるようにしています。したがって、競争の激しさは出荷された機能だけでなく、提供されるインテリジェントオートメーションのペースによっても定義されています。

サブスクリプション請求管理産業リーダー

Salesforce.com, Inc.

SAP SE

Oracle Corporation (Netsuite)

Apttus Corporation

Amazon Web Services, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:RecurlyはPriya Lakshminarayananを最高製品責任者(Chief Product Officer)に任命し、チャーンを予測してオファーを推奨するAI駆動の加入者成長モジュールを発表しました。

- 2025年1月:Stripe Billingは年間実行レートが5億米ドルを超え、クラウドネイティブなサブスクリプションインフラのスケーラビリティが実証されました。

- 2024年10月:ZuoraはGICおよびSilver Lakeによる17億米ドルの買収を完了し、グローバル展開とAI製品ロードマップへのより深い投資が可能になりました。

- 2024年10月:Chargebeeはレイトステージの資金調達ラウンドを完了し、製品統合と市場展開の強化に向けて累計調達額を4億8,000万米ドルに引き上げました(同社声明)。

グローバルサブスクリプション請求管理市場レポートの範囲

サブスクリプション請求管理は、企業が請求および請求書発行プロセスを自動化し、顧客のサブスクリプションを期限通りに自動更新することを可能にします。これにより、複雑な収益化プロセスを簡素化・自動化することで請求エラーの削減に対する高まる需要に応え、サブスクリプションベースのビジネスに新しいサブスクリプション請求および定期収益管理機能を確立する支援をします。

サブスクリプション請求管理市場は、展開モード(オンプレミス、クラウド)、組織規模(中小企業、大企業)、エンドユーザー産業(小売・Eコマース、BFSI、ITおよび通信、メディアおよびエンターテインメント、公共部門およびユーティリティ)、地理(北米、欧州、アジア太平洋、ラテンアメリカ、中東、アフリカ)によって区分されています。市場規模および予測は、上記すべてのセグメントについて金額(米ドル)で提供されています。

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| 大企業 |

| 中小企業(SME) |

| 小売・Eコマース |

| BFSI |

| ITおよび通信 |

| メディアおよびエンターテインメント |

| 公共部門およびユーティリティ |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東およびアフリカ | 中東 | 湾岸協力会議(GCC) |

| トルコ | ||

| イスラエル | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| アフリカその他 | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| 企業規模別 | 大企業 | ||

| 中小企業(SME) | |||

| エンドユーザー産業別 | 小売・Eコマース | ||

| BFSI | |||

| ITおよび通信 | |||

| メディアおよびエンターテインメント | |||

| 公共部門およびユーティリティ | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東およびアフリカ | 中東 | 湾岸協力会議(GCC) | |

| トルコ | |||

| イスラエル | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

サブスクリプション請求管理市場の現在の規模はいくらで、どの程度の速さで成長していますか?

市場は2026年に97億5,000万米ドルと評価されており、15.90%の年平均成長率を反映して2031年までに193億6,000万米ドルに達すると予測されています。

サブスクリプション請求において最も採用されている展開モデルはどれですか?

クラウド展開は2025年に75.35%のシェアでトップとなっています。企業は使用量に応じてスケールし、コンプライアンスを簡素化する弾力的でメンテナンス不要なインフラを好むためです。

サブスクリプション請求を最も急速に採用している産業はどこですか?

小売・Eコマースは2031年まで年平均成長率21.35%で最も急速な普及を示しており、ウォレットベースのチェックアウトとリアルタイム決済が牽引しています。ITおよび通信は現在29.70%で最大のシェアを保持しています。

最も強力な成長機会をもたらす地域はどこですか?

アジア太平洋は年平均成長率21.05%で拡大しており、モバイルウォレット普及率が90%を超え、規制当局が国境を越えた決済基準を調和させています。

企業が請求システムを近代化する際に直面する主な課題は何ですか?

主な障壁には、国境を越えた決済詐欺の増加、12〜18ヶ月に及ぶ可能性のある複雑なレガシーERP/CRM統合、および一元化されたアーキテクチャを妨げるデータ主権規則が含まれます。

競争環境はどの程度集中していますか?

上位5社がセグメント収益の約60%を支配しており、特化型および地域プロバイダーに余地を残す中程度の集中度を示しています。

最終更新日: