構造化配線市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.45 十億米ドル |

| 市場規模 (2031) | 21.26 十億米ドル |

| 成長率 (2026 - 2031) | 9.59% CAGR |

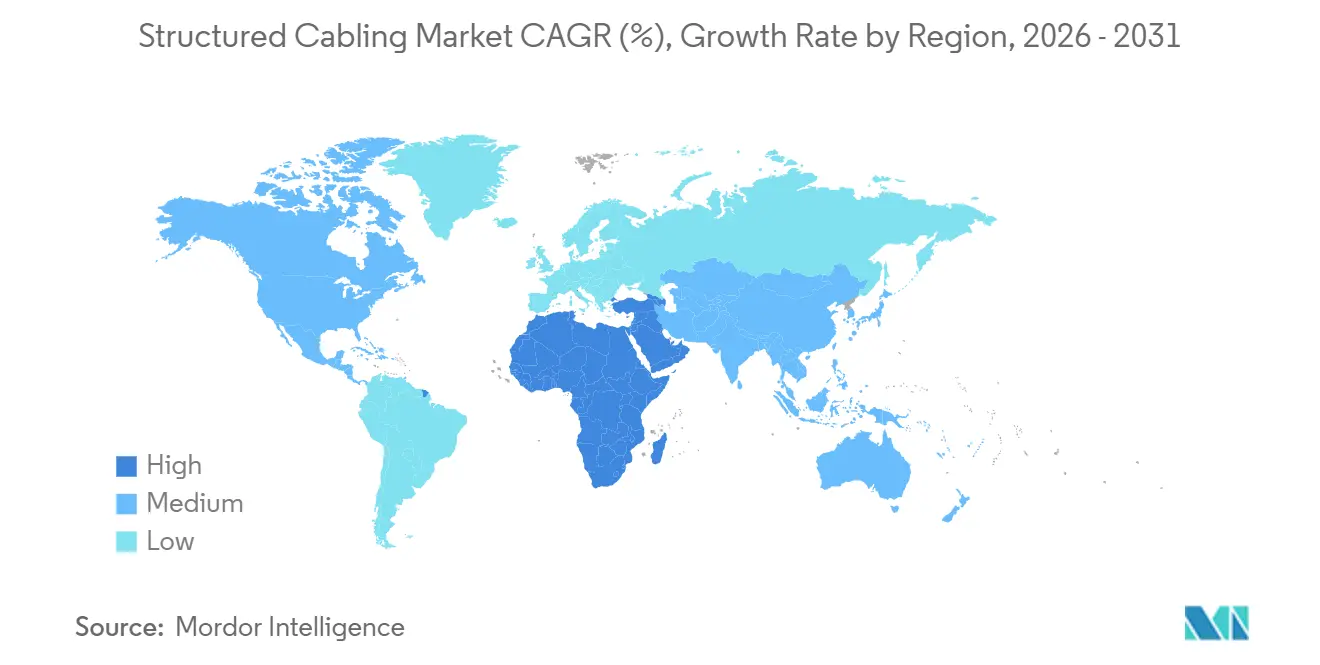

| 最も急速に成長している市場 | 中東 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる構造化配線市場分析

構造化配線市場の規模は、2025年に120億8,000万米ドル、2026年に137億4,500万米ドルと予測され、2031年までに212億6,000万米ドルに達し、2026年から2031年にかけて年平均成長率9.59%で成長する見込みです。需要は、テラビット毎秒のファブリックに依存するハイパースケール人工知能クラスター、確定的イーサネット上で運用技術と情報技術のトラフィックを統合する産業オートメーション、そして銅線からファイバー・トゥ・ザ・ルームトポロジーへの切り替えを行うスマートビルの改修工事によって再形成されています。液体冷却と800ギガビットリンクが主流となる中、ベンダーは電力供給、ラック密度、ケーブル管理を最適化する必要があります。光ファイバーの優位性の拡大、Power over Ethernetの普及拡大、持続可能性に関する規制の強化が部品表の意思決定を再構築しており、コンポーネントメーカー間の統合が進むことで、買い手の垂直統合サプライヤーへの依存度が高まっています。

主要レポートのポイント

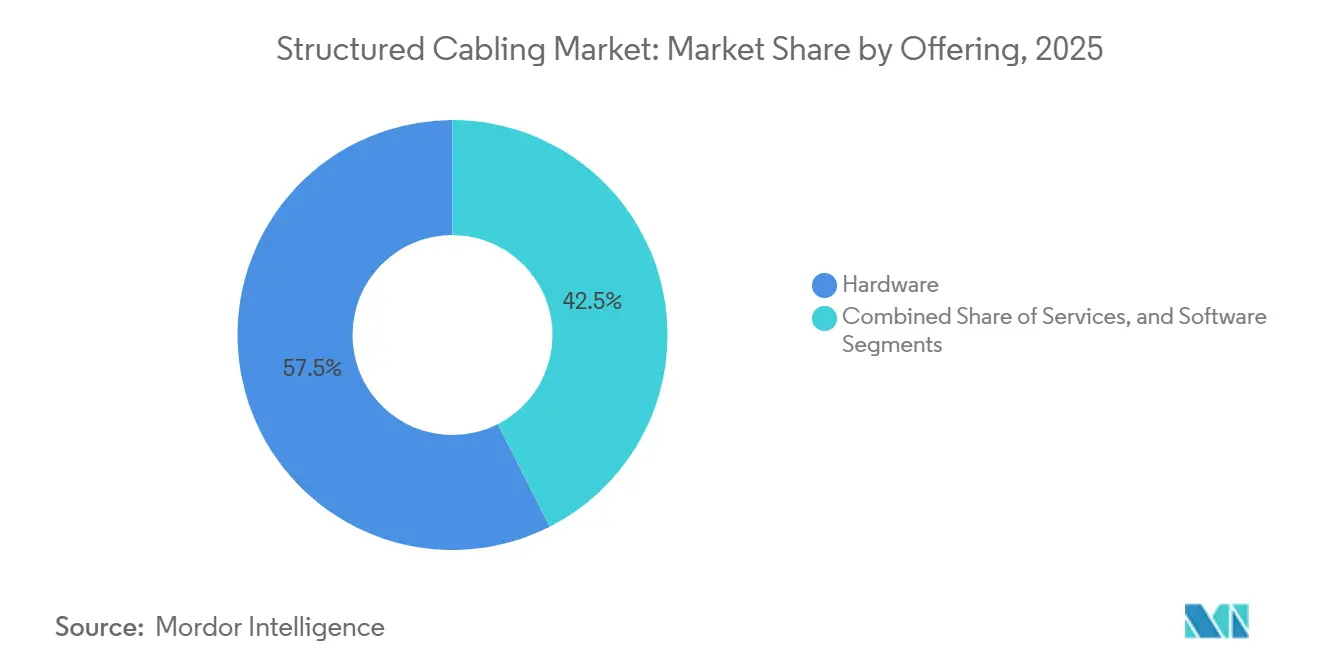

- 提供内容別では、ハードウェアが2025年の構造化配線市場シェアの57.48%をリードしましたが、ソフトウェアは2031年までに最速の年平均成長率10.04%を記録しました。

- ケーブルタイプ別では、光ファイバーが2025年に64.12%の収益シェアを獲得し、2031年まで年平均成長率10.34%で拡大しています。

- ケーブルカテゴリ規格別では、Cat 6が2025年に38.78%のシェアを維持し、Cat 8は2026年から2031年にかけて年平均成長率10.78%で成長すると予測されています。

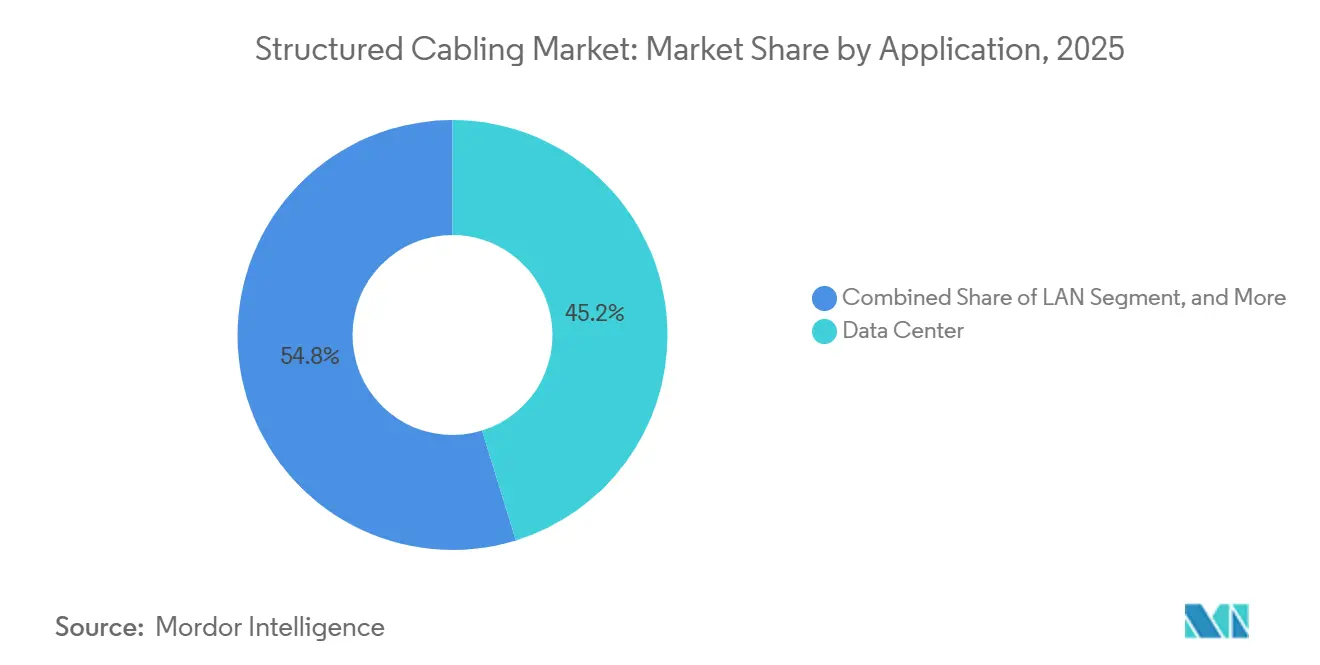

- 用途別では、データセンターが2025年の構造化配線市場規模の45.23%を占め、産業オートメーションネットワークは2031年まで年平均成長率10.23%で拡大しています。

- エンドユーザー産業別では、クラウドおよびコロケーション施設が2025年に32.01%のシェアを保有し、製造業が2031年まで最高の年平均成長率10.95%を記録しています。

- 地域別では、アジア太平洋が2025年に30.59%のシェアを占め、中東が2026年〜2031年に最速の年平均成長率10.56%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル構造化配線市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールおよびエッジデータセンターの建設加速 | +2.8% | 北米、アジア太平洋、中東 | 中期(2〜4年) |

| PoEおよびリモート給電需要の急増 | +1.6% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| スマートビルおよびキャンパスの改修工事の増加 | +1.4% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| AIクラスターにおける400G/800Gアクティブ光ケーブルの採用 | +2.1% | グローバルハイパースケールハブ | 短期(2年以内) |

| 低煙無ハロゲンケーブルを推進する持続可能性規制 | +0.9% | 欧州、アジア太平洋、北米 | 長期(4年以上) |

| インダストリー4.0時間センシティブネットワーキング向け運用技術/情報技術統合配線 | +1.3% | グローバル製造ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケールおよびエッジデータセンターの建設加速

インドの設備容量は2026年の約1.8ギガワットから2030年までに最大4.5ギガワットに増加すると予測されており、ムンバイだけで設置負荷が2ギガワットに近づく見込みです。第2層・第3層都市のエッジ施設はプロジェクト数を増加させ、短い展開期間に対応するために事前終端トランクが必要となります。80〜200キロワットのラック密度と集約レイヤーを迂回するAIトラフィックにより、高密度光ファイバー数、多芯プッシュオンコネクター、液体冷却対応ケーブルトレイが求められます。ハイパースケーラーは現在、超低損失光ファイバーのみが満たせる確定的遅延バジェットと光損失マージンを規定しています。インドのデジタル個人データ保護法への準拠と国家データセンター政策草案に基づくインセンティブが、認定システムの採用を加速させています。

PoEおよびリモート給電需要の急増

IEEE 802.3btはツイストペア上で最大90ワットを供給し、1本のケーブルでアクセスポイント、カメラ、センサーへのデータと電力の供給を可能にします。高ワット数は導体温度を上昇させ、TIAおよびISO/IECの熱制限を満たすために、設置業者はより大きなゲージの銅線または短い配線長を選択する必要があります。[2]ETSI、「GS F5G 022 V1.1.1 PONベース産業ネットワーク仕様」、etsi.org PoE対応光ネットワークユニットを備えた受動光LANは電力を集中管理し、危険な産業ゾーンでの火花リスクを軽減します。ETSIの産業用PON仕様は拡張温度クラスも義務付けており、コストは増加しますが展開シナリオが広がります。スマートビル向けソリューションでは、PoEバジェット管理ソフトウェアをダウンタイム削減と施設エネルギーコード準拠のために不可欠なものとして扱う傾向が高まっています。

スマートビルおよびキャンパスの改修工事の増加

2010年以前に建設されたオフィスの多くは、1ギガビットにしか対応していないCat 5eまたはCat 6ケーブルを使用しています。ファイバー・トゥ・ザ・ルームへのアップグレードにより、スイッチクローゼットが不要となり、エネルギー消費が削減され、クラウドデスクトップおよびIoTセンサー向けのマルチギガビットスループットが実現します。ETSIのF5Gフレームワークは最大1:32の分岐比と、既存の配管を通して設置できる事前コネクター化アセンブリを推進しています。プライベート5G向けのキャンパス改修では、統合スモールセルに対応するために高密度の銅線ドロップが採用されており、高層ホテルではアクティブ電子機器を集中管理するために受動光LANが好まれています。改修需要は循環的でありながらも回復力があり、建物オーナーがESG認証と運営費削減に合わせてアップグレードを実施するためです。

AIクラスターにおける400G/800Gアクティブ光ケーブルの採用

イーサネットアライアンスの2025年ロードマップは線形プラガブル光学への転換を示しており、モジュール電力を約50%削減し、スイッチASICの隣にトランシーバーを組み込む共パッケージ光学を可能にします。[1]イーサネットアライアンス、「2025年イーサネットロードマップ」、ethernetalliance.org アクティブ光ケーブルはプラガブルインターフェースを完全に排除し、遅延を削減してエアフローを簡素化します。ケーブルベンダーは現在、液体冷却ループと共存できる超低損失MPOトランクと高密度配線フレームの供給競争を繰り広げています。初期の1.6テラビットパイロットはマルチソース合意に依存しているため、相互運用性リスクが高く、テストサービスを提供するサプライヤーが有利となっています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エンタープライズ無線LANおよび5G固定無線アクセスの採用拡大 | -0.8% | グローバルオフィスおよび都市部 | 短期(2年以内) |

| 銅線および光ファイバーのサプライチェーンの不安定性 | -0.6% | 輸入依存地域 | 短期(2年以内) |

| 高速銅線配線を排除するシリコンフォトニクスの台頭 | -0.5% | ハイパースケールデータセンター | 中期(2〜4年) |

| パッチパネル需要を削減するモジュラープラグ終端リンクの利用増加 | -0.3% | モジュラーエッジ施設 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エンタープライズ無線LANおよび5G固定無線アクセスの採用拡大

Wi-Fi 7は6GHz帯でマルチギガビット速度を実現し、オフィスが各デスクの水平銅線リンクを廃止する動きを促進しています。プライベートミッドバンド5Gは1施設あたり約1,400平方メートルをカバーし、倉庫や病院のモビリティ制約を緩和します。統合スモールセル設計はフロントホール遅延を緩和し、既存のLAN配線の再利用を可能にしますが、PoEバックホール密度は増加します。このトレードオフにより銅線の需要量は鈍化しますが、大容量光ファイバーアップリンクとPoEバジェット管理ソフトウェアへの需要は高まります。地域差は顕著で、欧州の歴史的な石造建築では有線配線が維持される一方、米国のテクノロジーキャンパスは無線優先の傾向があります。

銅線および光ファイバーのサプライチェーンの不安定性

採掘、精製、プリフォーム製造能力は集中しており、需要急増時に価格高騰と納期遅延を引き起こします。Prysmian、Beldenなどの垂直統合企業はショックを緩衝できますが、中小規模のアセンブラーはマージンの圧迫を受けるか、入札を失います。買い手は複数年の供給契約を締結し、運転資本の必要性が高まります。プラスチック光ファイバーやアルミニウム導体などの代替品は性能を損なうため、採用はニッチにとどまります。プロジェクトの遅延は設置業者に連鎖し、完工ボーナスを脅かし、キャッシュフローを圧迫します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ソフトウェアが物理レイヤーのインテリジェンスを拡大

ハードウェアは2025年の構造化配線市場シェアの57.48%を占め、光ファイバートランク、コネクター、高密度ラックが牽引しました。[3]ETSI、「F5G技術ランドスケープリリース2」、etsi.org サービスがこれに続き、設置業者が事前終端アセンブリを使用してキャンパスアップグレードを加速させています。ソフトウェアの構造化配線市場規模は依然として小さいものの、2031年までの年平均成長率10.04%は他のすべての提供内容を上回り、デジタルドキュメントおよびPoEバジェット管理ツールへの需要の高まりを反映しています。ハイパースケーラーは物理レイヤーのテレメトリーをDCIMスイートに統合して平均修復時間を短縮し、医療・金融機関はコンプライアンスレポートの自動化を重視しています。

ソフトウェアの予知保全アルゴリズムは機械学習モデルを活用してマイクロベンドやコネクター汚染を警告し、AIクラスターの稼働時間を保護します。新しいライセンスモデルはクラウドダッシュボードとコネクター保証をバンドルし、収益を定期サブスクリプションへとシフトさせています。一方、サービス収益は大規模設置から改修コンサルティングおよびムーブ・アド・チェンジのマネージドサービスへと移行しています。大手インテグレーターは光ファイバートランクと並行してメンテナンス契約をクロスセルし、顧客シェアを深めています。ハードウェア、サービス、ソフトウェアを統合できないベンダーは、買い手がシングルペインオブグラスプラットフォームを求める中でマージン圧迫のリスクにさらされています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ケーブルタイプ別:光ファイバーのリードが拡大

光ファイバーは2025年に64.12%のシェアを獲得し、年平均成長率10.34%で拡大する見込みで、構造化配線市場のバックボーンとしての地位を強固にしています。シングルモードは長距離配線を支配し、マルチモードは500メートル未満の短距離リンクを担っています。アクティブ光ケーブルと線形光学はビット当たりコストを圧縮し、光ファイバーへの支出をさらに傾けています。

銅線はコスト重視の改修工事や、シールドツイストペアが電磁干渉を軽減する過酷な産業環境での関連性を維持しています。30メートル以内のカテゴリ8は一部のトップオブラックリンクにおいて光学よりも安価であり、完全な光ファイバー置き換えを遅らせています。持続可能性政策は銅線と光ファイバーの両方に低煙無ハロゲンジャケットの採用を促し、材料コストをわずかに押し上げています。ハイブリッド光電気ケーブルは、1本のシース内で光ファイバー帯域幅とPoE電力を供給し、スマートビル改修での引き込み時間を短縮するため、注目を集めています。

ケーブルカテゴリ規格別:Cat 8が急成長

Cat 6は既存の設置基盤により2025年に38.78%のシェアをリードしましたが、Cat 8は2031年まで最速の年平均成長率10.78%を記録しています。Cat 6Aは100メートルで10ギガビットをサポートするため、新規水平ドロップの主力として残り、Cat 5eは低予算の改修工事に残存しています。

データセンターの高密度化とAIワークロードにより、スイッチからサーバーへのリンクが25Gおよび40Gイーサネットへの移行を迫られており、これは30メートル以内のCat 8が理想的に対応するニッチです。シールドと2000MHzの帯域幅により、液体冷却ポンプ近傍で不可欠なエイリアンクロストークが低減されます。Cat 7/7Aはシールド規格によりヨーロッパの一部市場で人気を維持していますが、他の地域では勢いを失っています。炎症試験に不合格となる偽造ケーブルが新興市場で増加しており、買い手はサイト受け入れ前にサードパーティ認証を要求するようになっています。

用途別:データセンターが支配、工場が加速

データセンターは2025年の構造化配線市場規模の45.23%を占め、ハイパースケール建設の資本集約度を反映しています。LANプロジェクトがこれに続きますが、無線代替の拡大によりオフィス配線量は横ばいとなっています。FTTxおよびキャンパスバックボーンは、通信事業者がエンドユーザーに近い場所まで光ファイバーを延伸するにつれて着実に拡大しています。

産業オートメーションネットワークは用途の中で最速の年平均成長率10.23%で拡大しており、インダストリー4.0が運用技術とIT領域を統合しているためです。工場では光ファイバーバックボーン、Cat 6Aドロップ、シングルペアイーサネットセンサーラインのハイブリッド構成が求められ、それぞれIP65またはIP68の防塵防水保護が必要です。受動光LANは危険区域のスイッチスタックを排除し、メンテナンスリスクを低減します。石油化学・食品加工工場のエネルギーコードと安全規制は、現場での溶接やスプライスを最小化するために事前終端・工場試験済みトランクを推奨しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:クラウドがリード、製造業がペースを上げる

クラウドおよびコロケーションプロバイダーは2025年に32.01%のシェアを支配し、ハイパースケーラーの事前リースと企業のハイブリッドクラウド移行が下支えしています。通信キャリアとISPはファイバー・トゥ・ザ・ホームと5Gバックホールに投資し、屋外対応ケーブルの需要を維持しています。BFSIとエンタープライズオフィスはリモートワークによるデスク当たりの配線削減でアップグレードを抑制しています。

製造業は最小規模ながら最高の年平均成長率10.95%を示しており、自動車、半導体、食品加工施設におけるインダストリー4.0改修を反映しています。OEMはマシンビジョンとロボティクス向けに確定的イーサネットを展開し、シングルペアイーサネットと産業グレード光ファイバーへの支出を増加させています。教育・医療は複数年予算に制約されながらも、大容量バックボーンを必要とする遠隔学習・遠隔医療に支えられて安定しています。政府・防衛プロジェクトは追加の電磁干渉シールドを備えた安全・装甲光ファイバーを優先しています。

地域分析

アジア太平洋は2025年の構造化配線市場シェアの30.59%を占め、インドの急速なデータセンター増設と中国のAIパークが活力を与えています。[4]Houlihan Lokey、「不動産ハイライト:データセンター—インド版」、hl.com コーチやビシャーカパトナムなどインドの第2層都市は、事前コネクター化トランクを好むモジュラーエッジ施設を誘致しています。日本の産業オートメーションと韓国の電子機器クラスターが工場配線の増加を支え、ASEAN地域のファイバー・トゥ・ザ・ホーム展開が屋外ケーブル需要を牽引しています。

北米はハイパースケーラーがバージニア州、オレゴン州、テキサス州に集積する成熟しながらも活発な市場です。スマートビルの改修工事により既存オフィスにPoEリッチなリンクが追加され、コロケーションケージではショートリーチ向けにCat 8が採用されています。連邦政府の持続可能性目標は政府施設での低煙無ハロゲン採用を促進し、仕様担当者を認定サプライヤーへと誘導しています。

欧州の成長は低煙無ハロゲン規制、エネルギー効率改修、ドイツとフランスにおけるインダストリー4.0アップグレードに起因しています。歴史的建造物は新規ダクトルートを複雑にし、マイクロケーブルと空気圧送光ファイバーを魅力的にしています。中東は基盤規模は小さいものの、サウジアラビアのNEOMとアラブ首長国連邦の国家AIセンターがテラビットファブリックとギガワット電力エンベロープを必要とするため、最高の年平均成長率10.56%を記録しています。

中南米とアフリカは輸入依存と経済的不安定性により遅れをとっていますが、ブラジルのクラウド建設とナイジェリアのフィンテックブームが集中した需要ポケットを生み出しています。政治的安定と低電力価格がハイパースケーラーのサイト選定をますます左右し、新規設備容量を従来の欧米ハブからアジアと中東へと再分配しています。

競合ランドスケープ

垂直統合と買収がベンダーランキングを再編しています。2025年8月に発表されたAmphenolによるCommScopeのコネクティビティ・ケーブルソリューション部門の105億米ドルでの買収合意は、主要な独立競合他社を排除し、データセンター光ファイバーアセンブリをAmphenolの幅広いコネクタースイートと組み合わせます。[5]Amphenol Corporation、「コネクティビティ・ケーブルソリューションの買収」、amphenol.com この取引は2026年上半期に完了する見込みで、ハイパースケーラーに対するAmphenolの交渉力を高めます。CommScopeは2026年1月にVistance Networksへとブランド名を変更し、アクティブ機器への転換を示しました。

Prysmianは2025年6月にChannell Commercialの9億5,000万米ドルでの買収を完了し、ケーブルメーカーからエンドツーエンドのFTTHソリューションプロバイダーへと転換しました。この取引はリボンケーブルとドロップケーブルを熱可塑性ボールトと光ファイバー管理ハードウェアとバンドルし、Prysmianに構内コネクティビティへの参入口を与えました。Beldenはケーブルポートフォリオと統合するデバイスレベルの産業用スイッチを追加して垂直統合を拡大し、Corningは液体冷却ラック向けに最適化された高密度光コネクターを標的としています。

競争優位性は現在、バンドルソフトウェア、グローバル製造拠点、原材料供給の保証能力に集中しています。自社の光ファイバー線引きやコネクター成形を持たないベンダーは、銅線とゲルマニウムの価格変動に苦しんでいます。破壊的参入者は故障予測にAIを活用するソフトウェア定義の物理レイヤー管理を提供し、従来の設置業者からサービス収益を奪っています。持続可能性の実績は公共入札での決め手となり、大手プレーヤーはスコープ3排出量監査を公表するよう促されています。

価格決定力は上位5ブランドに集中していますが、地域専門業者はクイックターンアセンブリとローカルサポートに特化することで生き残っています。インドとサウジアラビアの政府優遇政策は国内パートナーとの合弁事業を奨励し、市場参入戦略を再形成しています。ハイパースケーラーが直接調達モデルへと移行するにつれ、光ファイバー、電力、監視電子機器を事前統合できるサプライヤーが複数年のマスター契約を獲得しています。

構造化配線業界リーダー

CommScope Holding Company, Inc.

Corning Incorporated

Belden Inc.

Schneider Electric SE

Anixter International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Vistance Networksは、コネクティビティ・ケーブルソリューション部門のAmphenolへの売却に伴うブランド変更を完了し、ティッカーシンボルをCOMMからVISNに変更しました。

- 2025年8月:Amphenolは、CommScopeのコネクティビティ・ケーブルソリューション事業を105億米ドルで買収する契約を発表し、データセンター光ファイバー事業を拡大しました。

- 2025年3月:Prysmianは、デジタルソリューション事業の強化を目的としてChannell Commercialの買収意向を発表しました。

- 2025年3月:イーサネットアライアンスが2025年イーサネットロードマップを公開し、配線設計に影響を与える線形光学および共パッケージアーキテクチャへの移行を概説しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、構造化配線市場を、商業・産業・データセンター施設内に恒久的なICT経路を構築する新規銅線および光ファイバーケーブル、関連コネクティビティハードウェア、ならびに関連する設計・設置サービスから生成される年間収益として定義しています。

受動光LANバックボーンおよびPoE対応ツイストペアリンクは調査範囲内に含まれます。現場終端パッチコード、消費者向けプラグアンドプレイキット、および中古ケーブルの再販は除外されます。

セグメンテーション概要

- 提供内容別

- ハードウェア

- ケーブル(銅線、光ファイバー)

- コネクティビティ(コネクター、パッチパネル、ジャック、コード)

- ラック、キャビネット、ケーブル管理

- サービス

- 設計・コンサルティング

- 設置・統合

- 保守・サポート

- ソフトウェア

- ハードウェア

- ケーブルタイプ別

- 銅線

- 銅ケーブル

- 銅線コネクティビティ

- 光ファイバー

- シングルモードケーブル

- マルチモードケーブル

- 光ファイバーコネクティビティ

- 銅線

- ケーブルカテゴリ規格別

- Cat 5e

- Cat 6

- Cat 6A

- Cat 7/7A

- Cat 8

- 用途別

- LAN

- データセンター

- FTTx、キャンパスバックボーン

- 産業オートメーションネットワーク

- エンドユーザー産業別

- ITおよび通信サービスプロバイダー

- クラウドおよびコロケーションデータセンター

- BFSIおよびエンタープライズオフィス

- 医療施設

- 政府・防衛

- 製造・産業

- 教育

- 地域別

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他アジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordor Intelligenceのアナリストは、北米、欧州、アジア太平洋地域の構造化配線工事業者、データセンター設計エンジニア、エンタープライズネットワークマネージャーにインタビューを実施しました。

議論により、チャネルマークアップ、AIクラスター建設後のプロジェクト進行率の変化、現実的な光ファイバーと銅線の混合比率の変化が検証され、デスクリサーチだけでは特定できなかったモデル係数の精緻化が可能となりました。

デスクリサーチ

米国国勢調査局の建設支出調査、ユーロスタットの建築許可データ、中国工業情報化部の光ファイバー出荷量公報、国連コムトレードの貿易フロー表などの公的データセットを活用しました。

技術採用比率はIEEE 802.3規格リリースとTIA-568委員会議事録を参考にし、価格参照は主要ケーブルメーカーの四半期SEC提出書類から取得しました。

D&Bフーバーズとダウジョーンズファクティバのサブスクリプションデータはベンダー収益のベンチマークに活用しました。

これらの例はトレンドマッピングと基準年の設定のために参照した広範な二次情報源の一部を示すものであり、全体を網羅するものではありません。

市場規模算定と予測

トップダウン再構築は、商業床面積の増加、ハイパースケールラックの展開、通信局舎の近代化予算から始まり、配線密度基準(平方フィートまたはラック当たりのメートル数)と請求書から取得した平均販売価格を乗じます。

目標アウトプットは、選択的なボトムアップ検証、サプライヤーの積み上げ、サンプリングされたLAN更新プロジェクトを通じてさらに検証された後、調整が加えられます。

主要変数には、グローバルデータセンターのメガワット増加量、Cat 6AからCat 7への移行率、キロメートル当たりの光ファイバー価格、PoEポート普及率、地域別建設コスト指数が含まれます。

予測にはこれらの促進要因を過去の支出と結びつける多変量回帰を採用し、シナリオ分析により政府のブロードバンドインセンティブからのアップサイドを評価しています。

データ検証と更新サイクル

中間モデルアウトプットを輸出入の異常値、ベンダーの業績サプライズ、建築許可の急増と比較します。

所定の閾値を超える差異はアナリストの再作業と第2回専門家コールを引き起こします。

レポートは年1回更新されますが、重要な合併や規格リリース後には中間更新を提供し、クライアントが常に最新の見解を受け取れるようにしています。

Mordorの構造化配線ベースラインが信頼性を持つ理由

公表値はしばしば乖離しますが、これは企業がハードウェアとサービスの組み合わせ、通貨基準、更新頻度を異なる形で選択するためです。

主要な乖離要因としては、製品収益のみを計上する出版社がある一方でMordorはプロフェッショナルサービスを含めること、2022年の為替レートを基準とする出版社がある一方で当社は2025年の米ドル値を固定していること、インタビューで緩和された積極的な光ファイバー平均販売価格の下落を外挿する出版社があることなどが挙げられます。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要な乖離要因 |

|---|---|---|

| 132億2,000万米ドル(2025年) | ||

| 136億6,000万米ドル(2025年) | グローバルコンサルタントA | 地理的分割が狭く、サービス含有が限定的 |

| 150億米ドル(2027年) | グローバルコンサルタントB | 2022年基準から直線的成長を適用し、PoE密度シフトを無視 |

| 116億2,000万米ドル(2022年) | 業界誌C | 古い基準年を使用し、AI以前のデータセンター設備投資プロファイルを採用 |

総合すると、この比較は当社の厳格なスコープ選定、リアルタイムの促進要因追跡、年次更新が、意思決定者に自信を持って遡ることができる透明性の高いバランスのとれたベースラインを提供することを示しています。

レポートで回答される主要な質問

2026年の構造化配線市場の規模と成長見通しは?

構造化配線市場の規模は2026年に137億4,500万米ドルに達し、年平均成長率9.59%で2031年までに212億6,000万米ドルに拡大すると予測されています。

最もシェアを拡大しているケーブルタイプは?

光ファイバーは2025年に64.12%の収益シェアを獲得し、年平均成長率10.34%で成長しており、銅線に対するリードを拡大しています。

用途別で最も成長が速いセグメントは?

産業オートメーションネットワークは最高の年平均成長率10.23%を記録しており、インダストリー4.0が工場フロアでの確定的イーサネット採用を推進しています。

2031年まで最も急速な成長を示す地域は?

中東はサウジアラビアとアラブ首長国連邦のギガワット規模のAIデータセンタープロジェクトに牽引され、予測年平均成長率10.56%でリードしています。

買収は競争にどのような影響を与えていますか?

AmphenolによるCommScopeのケーブル部門の105億米ドルでの買収やPrysmianによるChannell Commercialの9億5,000万米ドルでの買収などの取引が供給を集中させ、統合ベンダーに大きな価格決定力を与えています。

最終更新日: