UPSバッテリー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

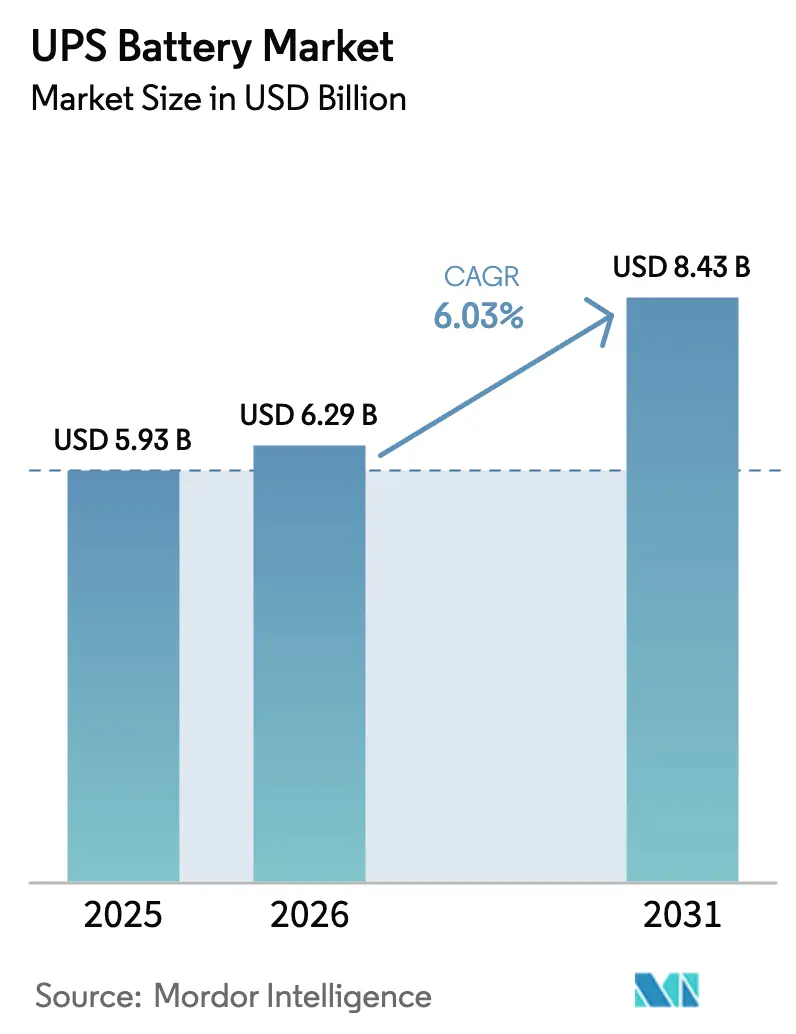

| 市場規模 (2026) | 6.29 十億米ドル |

| 市場規模 (2031) | 8.43 十億米ドル |

| 成長率 (2026 - 2031) | 6.03% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUPSバッテリー市場分析

UPSバッテリー市場規模は2025年に59億3,000万米ドルと評価され、2026年の62億9,000万米ドルから2031年には84億3,000万米ドルに達すると推定されており、予測期間(2026〜2031年)における年平均成長率は6.03%です。大規模ハイパースケールコロケーション需要の拡大、バルブ調整式鉛酸からリチウムイオン化学への移行加速、および5G高密度化プログラムが、UPSバッテリー市場のより資本効率の高い成長フェーズを支えています。北米およびヨーロッパにおけるエッジデータセンターの普及は、スコープ2排出量にペナルティを課す炭素会計義務によって強化され、冷却負荷を低減しラック重量を削減するリチウムイオン改修を促進しています。アジア太平洋地域は、インド、インドネシア、ベトナムにおける通信タワーの展開が数量の勢いを維持することで引き続き重要な役割を果たしており、一方でアフリカの二次利用電気自動車バッテリー再利用協定は、これまで実現不可能だったマイクログリッド経済を解放しています。既存企業が独自のUPSフレームにバッテリー管理インテリジェンスを組み込む中、ニッケル亜鉛などの新化学が安全性重視のニッチ市場を開拓しており、競争の激しさが増しています。

主要レポートのポイント

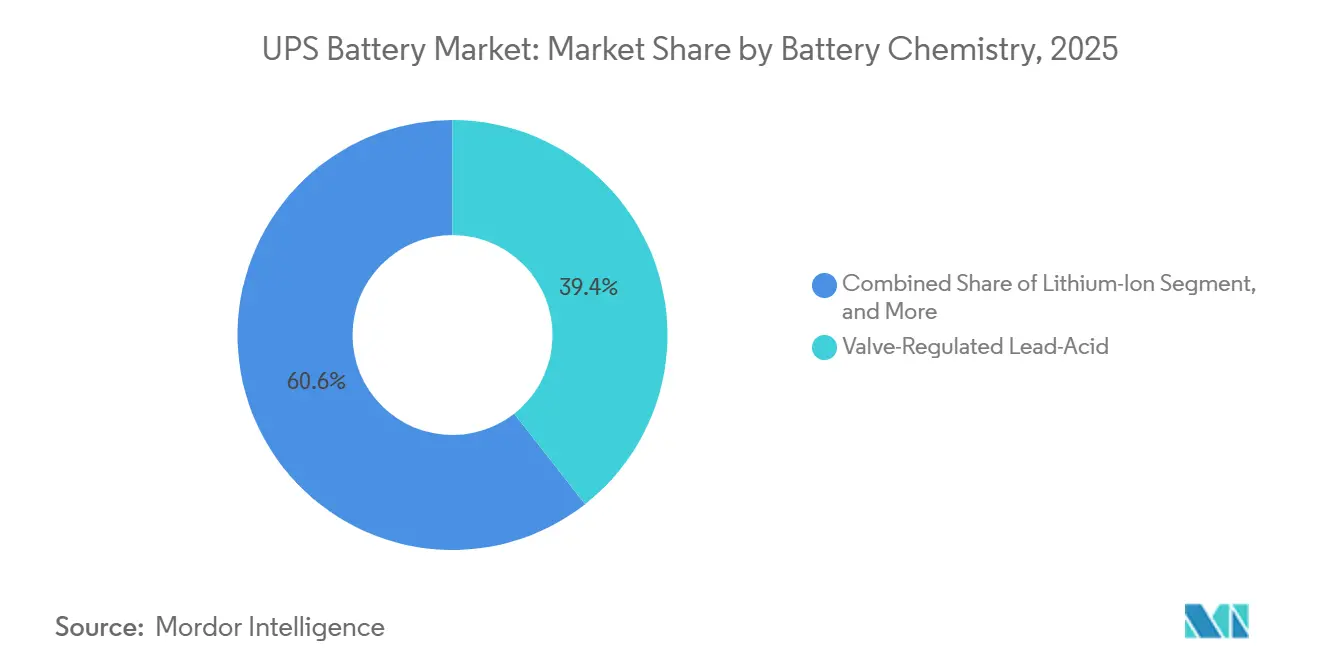

- バッテリー化学別では、バルブ調整式鉛酸が2025年のUPSバッテリー市場シェアの39.41%をリードし、リチウムイオンは2031年まで年平均成長率7.37%で拡大する見込みです。

- 電力定格別では、10〜100 kVAシステムが2025年のUPSバッテリー市場で34.73%のシェアを占め、250 kVA超の設置は2031年まで年平均成長率6.84%で成長すると予測されています。

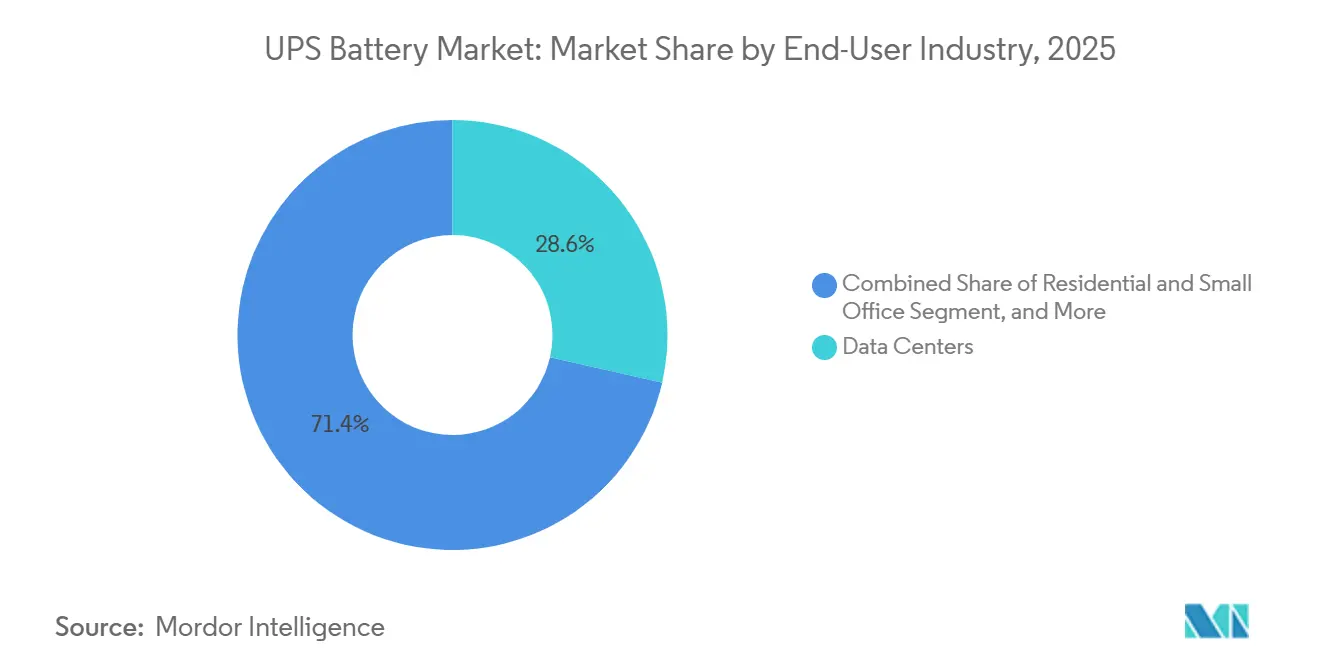

- エンドユーザー別では、データセンターが2025年のUPSバッテリー市場の28.56%を占め、住宅および小規模オフィスへの展開は2026〜2031年の間に年平均成長率7.89%で拡大しています。

- 販売チャネル別では、相手先ブランド製造業者による納品が2025年のUPSバッテリー市場シェアの53.47%を占め、年平均成長率6.44%で2031年まで拡大しています。

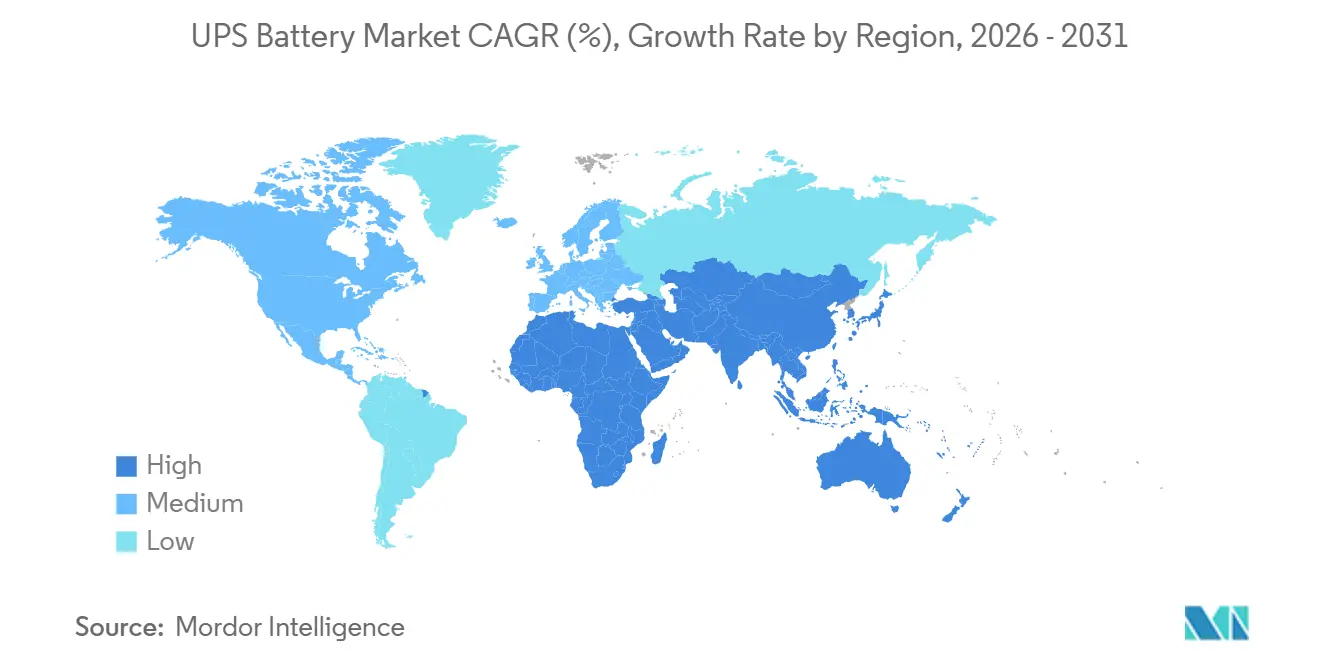

- 地域別では、アジア太平洋地域が2025年のUPSバッテリー市場の36.82%を占め、アフリカは2031年まで年平均成長率7.11%で最も速い地域成長を遂げる見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のUPSバッテリー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エッジデータセンター展開の増加がコンパクトなリチウムイオンUPS採用を促進 | +1.2% | 北米およびヨーロッパ | 中期(2〜4年) |

| 5Gマクロおよびマイクロセルの展開が通信タワーのバックアップ需要を加速 | +1.1% | アジア太平洋地域が中心、中東・アフリカへの波及 | 短期(2年以内) |

| ハイパースケールコロケーションの総所有コスト削減およびラック重量軽減を目的としたバルブ調整式鉛酸からリチウムイオンへの移行 | +1.0% | グローバル | 中期(2〜4年) |

| 停電頻度とハリケーン耐性プログラムが住宅・商業施設への設置を促進 | +0.9% | 米国湾岸およびカリブ海 | 短期(2年以内) |

| 炭素会計義務が高サイクルリン酸鉄リチウムUPS改修によるスコープ2排出削減を促進 | +0.7% | ヨーロッパ、北米での早期採用 | 長期(4年以上) |

| 二次利用電気自動車バッテリーの再利用がマイクログリッドUPSの設備投資を削減 | +0.6% | アフリカおよび東南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エッジデータセンター展開の増加がコンパクトなリチウムイオンUPS採用を促進

北米およびヨーロッパのエッジコンピューティング施設は2025年に30%以上拡大し、重いバルブ調整式鉛酸ストリングの設置を妨げる床荷重制限への圧力が高まっています。リチウムイオンUPSモジュールは同等のバックアップ稼働時間を提供しながら重量が約3分の1であり、高密度サーバー向けの重要なラックスペースを確保します。[1]Schneider Electric SE、「2025年年次報告書」、se.com Schneider Electricは、コンテンツ配信およびリアルタイム分析ワークロードがエッジノードに移行するにつれ、Galaxyファミリーへのリチウムイオン搭載が前年比41%増加したと報告しました。改訂されたIEC 62040-3規格は、セルレベルの監視が実施されている場合、追加の消火措置なしにリチウムイオンUPSを許可するようになり、主要な規制上のハードルが取り除かれました。その結果、リチウムイオンは遅延に敏感な都市近郊のデータホールにおけるデフォルトの化学となり、新規エッジ建設におけるシェア拡大が加速しています。

アジア全域での5Gマクロおよびマイクロセルの展開が通信タワーのバックアップ需要を加速

アジア太平洋地域の通信事業者は2025年に約120万の新規5Gサイトを設置し、それぞれが頻繁な停電を補うために2〜20 kWhのUPS容量を必要としています。Huawei Digital Powerだけでこのチャネルに34万台以上のリチウムイオンUPSモジュールを出荷し、Reliance JioとBharti Airtelが第2・第3層都市でカバレッジを高密度化するインドが最も速い成長を記録しました。[2]Huawei Technologies、「2025年サステナビリティレポート」、huawei.com インドのIS 16046 Part 3仕様は50℃の熱耐性を義務付けており、高温気候においてニッケルマンガンコバルト系よりも優れたリン酸鉄リチウム化学が有利です。ベトナムは農村部の5G展開に18億米ドルを充当し、ディーゼル稼働時間を削減し二次利用電気自動車バッテリーへの道を開くソーラーハイブリッドUPSを規定しています。これらのダイナミクスにより、アジア太平洋地域はリチウムイオン採用の持続的な成長余地を持ち、今後2年間で中東・アフリカへの波及需要が見込まれます。

総所有コスト削減を目的としたハイパースケールコロケーションのバルブ調整式鉛酸からリチウムイオンへの移行

2025年のローレンス・バークレー国立研究所の研究によると、リチウムイオンUPSはバルブ調整式鉛酸バッテリーと比較して10年間の総所有コストが15〜18%低く、これはより長いサイクル寿命と低い冷却オーバーヘッドによるものです。Vertivは、より高密度なGPUクラスター向けにラックあたり180 kgを確保しようとする事業者の需要により、2025年のハイパースケールUPS受注におけるリチウムイオンの割合が2024年の22%から38%に上昇したと開示しました。ラック重量の削減により構造改修の必要性が減り、データセンターテナントの収益化までの時間が短縮されます。コロケーションプロバイダーはまた、契約期間中のバッテリー交換やサービス中断を減らす8〜10年のリチウムイオン寿命を好みます。これらの利点が相まって、ハイパースケールの仕様書にリチウムイオンをベースラインとして記載するよう促し、世界最大のデータセンターにおける化学移行を加速させています。

停電頻度とハリケーン耐性プログラムが住宅・商業施設への設置を促進

米国は2025年にハリケーン関連の災害宣言を14件記録し、フロリダ州、ルイジアナ州、テキサス州では累計120時間以上の停電が発生しました。州のプログラムは、更新されたNFPA 855安全基準に準拠したシステムに対し、住宅用UPS費用の最大40%を補助しています。[3]全米防火協会、「NFPA 855(2024年版)」、nfpa.org Eatonは湾岸地域での住宅用UPS販売が前年比67%増加し、平均システム容量が2024年の5 kWhから2025年には8 kWhに増加したと報告しました。電力信頼性が平均92〜94%のカリブ海諸島では、嵐のシーズン中に病院や水処理施設を支援するためにコミュニティ規模のリチウムイオンUPSが採用されています。これらのインセンティブと信頼性のギャップにより、10 kVA未満のブラケットが2031年までのUPSバッテリー市場で最も速く成長するセグメントとなっています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉛価格の変動がバルブ調整式鉛酸UPSの総所有コストを押し上げる | −0.8% | 新興アジア、アフリカ、南米 | 短期(2年以内) |

| 熱暴走の安全懸念がリチウムイオンUPS認証を遅延させる | −0.6% | グローバル、インドおよび東南アジアで深刻 | 中期(2〜4年) |

| レガシーフレームにおけるリチウムイオン改修に対するOEMの保証範囲の制限 | −0.4% | グローバル、既存施設に集中 | 中期(2〜4年) |

| 使用済みリチウムイオンUPSモジュールに対するEUリサイクルストリームの不足 | −0.3% | ヨーロッパ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

鉛価格の変動がバルブ調整式鉛酸UPSの総所有コストを押し上げる

ロンドン金属取引所の鉛平均価格は2025年上半期にトン当たり2,340米ドルと、2024年から22%上昇し、バルブ調整式鉛酸メーカーの原材料マージンを圧迫しました。Exide Industriesは、原材料インフレにより産業用UPSバッテリーの粗利益率が28%から23%に低下し、リチウムイオン代替品との初期コスト差を縮小する値上げを余儀なくされたと述べました。通貨安にも直面しているアフリカおよび南米のバイヤーは、50 kWhシステムの5年間所有コストが1,800〜2,200米ドル増加しています。一部の地域通信事業者は、回収期間が4年未満であることを示す損益分岐点分析の後、リチウムイオンへの試験的な切り替えを開始しています。持続的な商品価格の変動は、コスト重視の市場における化学移行を予想より早く加速させる可能性があります。

熱暴走の安全懸念がリチウムイオンUPS認証を遅延させる

アンダーライターズ・ラボラトリーズのUL 9540A火災伝播試験は2024〜2025年に米国18州とカナダ3州で採用されましたが、リチウムイオンUPSモデルの初回提出での合格率はわずか40%でした。インドのIS 17558規則は、60℃以上での自動切断を伴うセルレベルの温度・電圧監視を義務付けており、複数の製品発売が4〜6ヶ月遅延しています。最悪ケースの安全マージンを優先する医療・銀行データセンターは、複数のベンダーが複数法域の承認を取得するまで購入を延期しています。ベンダーはセル間熱バリアまたはエアロゾル消火装置を追加する必要があり、部品表コストが上昇し認証サイクルが長期化します。認証済み製品の供給が拡大するまで、このバックログは高度に規制された分野における短期的なリチウムイオン成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリー化学別:ライフサイクル経済性の改善によりリチウムイオンがシェアを拡大

バルブ調整式鉛酸は2025年のUPSバッテリー市場シェアの39.41%を維持し、コスト重視の設置における優位性を示しています。しかし、UPSバッテリー市場におけるリチウムイオンのシェアは急速に成長すると予測されており、ハイパースケールデータセンターと通信タワーが高サイクル化学に移行するにつれ、2031年まで年平均成長率7.37%で拡大します。フラッデッド鉛酸は電力変電所でニッチな地位を維持し、ニッケルカドミウムおよび新興のニッケル亜鉛系は極端な温度環境や防火規制が厳しい環境で優位性を持ちます。

リチウムイオンの8〜10年のサービス寿命と、二次利用電気自動車モジュールを使用した場合の設備投資40〜50%削減が相まって、アフリカおよび東南アジアでの回収期間が短縮されています。リサイクルストリームが成熟するにつれ、事業者は総所有コストをさらに改善する残存価値クレジットを見込んでいます。これらの変化が相まって、リチウムイオンは予測期間中にUPSバッテリー市場シェアの漸進的な拡大を実現する位置にあります。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

電力定格別:250 kVA超の容量が電力規模プロジェクトとともに加速

10〜100 kVA層は2025年のUPSバッテリー市場の34.73%を占め、中規模データセンターおよび通信交換局の需要を満たしています。今後を見ると、250 kVA超の設置は2031年まで年平均成長率6.84%で他のブラケットを上回り、メガワット時のバッファリングを必要とする再生可能エネルギー統合プロジェクトによって牽引されます。2024年のジョイント・コミッション更新後にN+1冗長性を追求する病院キャンパスも大きな採用者です。

10 kVA未満の需要はハリケーン地帯で増加しており、住宅所有者が終日の自律性を求めている一方、101〜250 kVAシステムはレガシーフレームをアップグレードする銀行や産業ラインを引き付けています。ABBの500 kVA超の受注は、グリッドスケールバッテリーと連携するUPSに対する電力会社の選好を示しています。全体として、高電力セグメントはUPSバッテリー市場シェアを拡大する態勢にあり、特に再生可能エネルギーの急速な採用が進む地域でその傾向が顕著です。

エンドユーザー産業別:住宅および小規模オフィスが最も速く成長するセグメントとして台頭

2025年、データセンターはUPSバッテリー市場を支配し、業務を支援するための無停電電源供給の重要なニーズにより28.56%のシェアを占めました。しかし、停電が激化するにつれ、住宅および小規模オフィスへの設置は2031年まで年平均成長率7.89%という最も急激な成長を経験する見込みです。この成長は、停電の増加と小規模設備におけるバックアップ電源ソリューションの採用拡大によって牽引されています。一方、50℃での動作が可能なリチウムイオンパックによって強化された通信インフラは、アジア太平洋地域全体で数量成長を牽引しています。このセクターの需要は、5Gネットワークの急速な拡大と高温環境における信頼性の高い電源ソリューションの必要性によってさらに支えられています。

産業・石油化学サイトは依然としてニッケルカドミウムやフライホイールハイブリッドなどの化学を好み、爆発性雰囲気における防火安全を優先しています。医療施設およびBFSI機関は慎重なペースで進み、方針転換の前にUL 9540A適用範囲の広がりを待っています。エンドユーザーニーズの多様性により、UPSバッテリー市場は経済サイクルを通じて回復力を維持し、各分野がリスクプロファイルを最もよく解決する化学または電力定格を選好しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

販売チャネル別:予知保全プラットフォームによりOEM関係が深化

2025年、相手先ブランド製造業者の出荷がUPSバッテリー市場の53.47%のシェアを獲得しました。ライフサイクルの透明性を高める統合分析により、2031年まで年平均成長率6.44%でこのリードを維持する見込みです。例えば、Schneider ElectricのEcoStruxureのようなプラットフォームはセルの寿命終了を6〜9ヶ月前に予測し、タイムリーな交換を促進してダウンタイムを最小化します。この予知能力は運用効率を確保するだけでなく、メンテナンスコストを削減し、OEMソリューションを大規模企業にとってますます魅力的なものにしています。

独立系ディストリビューターは初期コストの低さを求める中小企業に対応していますが、延長保証とファームウェアサポートが優先されるハイパースケールおよび通信セクターでの影響力は低下しています。これらのセクターは信頼性と高度な技術統合を求めており、OEMが優れている分野です。リチウムイオンバッテリーの寿命が延びるにつれ、資産あたりのアフターマーケット収益は低下しています。しかし、この低下は単価の上昇によって部分的に相殺されています。さらに、重要なアプリケーションにおけるリチウムイオン技術の採用拡大がOEMの市場ポジションをさらに強化しています。最終的に、OEMはイノベーションと顧客中心のソリューションにおける専門知識を活用し、UPSバッテリー市場の付加価値サービスを活用する戦略的な位置にあります。

地域分析

アジア太平洋地域は2025年のUPSバッテリー市場シェアの36.82%を占め、中国のデータセンター建設によって支えられており、同年に8.2 GWのIT容量が追加されました。インドの28万の新規5G基地局は、能動冷却なしに50℃の周囲温度で動作可能なリチウムイオンUPSを必要とし、地域の需要牽引力を強化しています。日本の分散型エネルギーリソースへの推進により住宅用UPS販売が増加し、PanasonicはEneloopシステムの国内成長が41%であったと報告しました。インドネシアとベトナムの二次利用電気自動車バッテリープログラムは設備投資を最大45%削減し、既存タワーのアップグレードを加速させています。東南アジアのソーラーハイブリッドサイトへの政策的選好により、アジア太平洋地域は2031年までUPSバッテリー市場規模の最大の貢献者であり続けることが確実です。

北米は2025年に2位にランクされ、主要都市圏周辺のエッジデータセンタークラスターとハリケーン多発州における嵐耐性インセンティブによって牽引されました。連邦緊急事態管理庁の強靭なインフラとコミュニティ構築プログラムは同年に23億米ドルを拠出し、フロリダ州、ルイジアナ州、テキサス州が資金の52%を受け取りました。これらの補助金と更新されたNFPA 855安全規則が相まって、湾岸地域でのEatonの住宅用UPS設置が67%増加しました。カナダの遠隔地電化プロジェクトとメキシコのニアショアリング関連工場建設が、生産ラインを安定させる250 kVA超のシステムへの漸進的な需要を加えています。ヨーロッパはこれに続き、データセンターハブでの高いリチウムイオン採用と、2028年までに使用済みリチウムイオンユニットの70%回収率を義務付けるEUバッテリー規制からの規制圧力を組み合わせています。

アフリカは2026〜2031年の間に年平均成長率7.11%を記録すると予測されており、これはルノーとMTNグループとのパートナーシップの下で供給される再利用EVモジュールに依存するオフグリッド通信展開とマイクログリッドパイロットのおかげで、最も速い地域ペースです。南アフリカの計画停電は2025年に合計6,947時間の停電をもたらし、商業用UPS購入をメンテナンスフリーのリチウムイオン化学に向かわせました。中東はアラブ首長国連邦とサウジアラビアのハイパースケールデータセンターの恩恵を受けており、N+1冗長性を持つ250 kVA超のリチウムイオンソリューションを指定しています。南米はブラジルのデータセンター拡張とアルゼンチンの通信アップグレードに牽引され、緩やかながら着実な採用を示しており、通貨の変動が数量を制約しながらもOEM資金調達による展開の余地を残しています。これらのトレンドが相まって、UPSバッテリー市場規模の地理的に多様化した軌跡を生み出し、単一地域の減速に対するバッファーとなっています。

競合環境

上位5社であるSchneider Electric、Eaton、Vertiv、ABB、Huawei Digital Powerは2025年の世界収益の推定42%を占め、UPSバッテリー市場が適度に集中していることを示しています。これらの既存企業は独自のバッテリー管理ファームウェアをUPSフレームに組み込み、複数年のサービス契約を確保し、囲い込まれた交換サイクルを確保しています。例えば、Schneider ElectricのGalaxy VSアーキテクチャは自社のリチウムイオンキャビネットのみを受け入れます。競争上の優位性を拡大するため、リーダー企業はSchneiderのバンガロール1億8,000万米ドル拡張に示されるように、セル生産の現地化を進めており、2027年までに年間500 MWhの容量に達する予定です。

LG Energy SolutionやContemporary Amperex Technologyなどのリチウムイオン専門企業は、社内でバッテリーラックを組み立てるハイパースケール事業者に直接セルを出荷することで従来のUPSインテグレーターを迂回しており、この変化がOEMマージンを圧縮しています。破壊的企業も安全性重視のニッチ市場を狙っており、ZincFiveのニッケル亜鉛モジュールはハロンや水消火なしに高層ビルの防火規制を満たし、Connected Energyは新品リチウムイオンユニットより40〜50%低いコストで二次利用EVパックを集約しています。特許出願は異なるR&D方向性を確認しており、鉛酸の既存企業はサイクル寿命を延ばすカーボン強化プレートに注力し、リチウムイオンプレーヤーはAI駆動の熱暴走検知を重視しています。

地域メーカーは価格がライフサイクル経済性を上回るバルブ調整式鉛酸セグメントで地位を維持しており、インドのAmara RajaやLeoch(中国)などの企業は国内サプライチェーンを活用して輸入競争に対するシェアを守っています。ABBの欧州電力会社への500 kVA超容量を持つ18 MWhのUPSシステム供給に関する9,500万米ドルの契約は、高電力機会の拡大を示しています。HuaweiのMTNグループとのアフリカ全土の通信タワーサイトに25,000台のソーラーハイブリッドリチウムイオンUPSを展開する5年間の協定は、通信チャネルパートナーシップが垂直統合ベンダーの数量を迅速に拡大できることを示しています。UL 9540Aのような認証制度が厳格化するにつれ、複数法域の承認を最初に取得したベンダーが医療・銀行分野でシェアを獲得し、今後5年間で競争上の序列を固める態勢にあります。

UPSバッテリー産業のリーダー企業

CSB Energy Technology Co. Ltd.

East Penn Manufacturing Co.

Eaton Corporation plc

Exide Industries Ltd.

Schneider Electric SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Schneider Electricは、インド・バンガロールのリチウムイオンUPSモジュール工場を1億8,000万米ドルで拡張し、2027年第4四半期までに年間500 MWhの容量を目指すと発表しました。

- 2025年12月:Eatonは南アフリカを拠点とするPowerSyncの60%株式取得を完了し、二次利用バッテリー統合の専門知識を獲得しました。

- 2025年11月:VertivはUL 9540A認証済みのLiebert EXM LFP UPSを発売し、米国の14の病院システムへの初回出荷は合計22 MWhとなりました。

- 2025年10月:Huawei Digital PowerはMTNグループと5年間の協定を締結し、アフリカの通信タワーサイト全体に25,000台のソーラーハイブリッドリチウムイオンUPSユニットを展開します。

世界のUPSバッテリー市場レポートの範囲

UPSバッテリー市場レポートは、バッテリー化学(バルブ調整式鉛酸、フラッデッド鉛酸、リチウムイオン、ニッケルカドミウム、ニッケル亜鉛、その他のバッテリー化学)、電力定格(10 kVA未満、10〜100 kVA、101〜250 kVA、250 kVA超)、エンドユーザー産業(データセンター、通信、産業製造、石油・ガス・石油化学、商業ビル、医療施設、住宅および小規模オフィス、銀行・金融サービス・保険、電力インフラ)、販売チャネル(相手先ブランド製造業者、アフターマーケット/交換)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| バルブ調整式鉛酸 |

| フラッデッド鉛酸 |

| リチウムイオン |

| ニッケルカドミウム |

| ニッケル亜鉛 |

| その他のバッテリー化学 |

| 10 kVA未満 |

| 10〜100 kVA |

| 101〜250 kVA |

| 250 kVA超 |

| データセンター |

| 通信 |

| 産業製造 |

| 石油・ガス・石油化学 |

| 商業ビル |

| 医療施設 |

| 住宅および小規模オフィス |

| 銀行・金融サービス・保険 |

| 電力インフラ |

| 相手先ブランド製造業者 |

| アフターマーケット/交換 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| バッテリー化学別 | バルブ調整式鉛酸 | ||

| フラッデッド鉛酸 | |||

| リチウムイオン | |||

| ニッケルカドミウム | |||

| ニッケル亜鉛 | |||

| その他のバッテリー化学 | |||

| 電力定格別 | 10 kVA未満 | ||

| 10〜100 kVA | |||

| 101〜250 kVA | |||

| 250 kVA超 | |||

| エンドユーザー産業別 | データセンター | ||

| 通信 | |||

| 産業製造 | |||

| 石油・ガス・石油化学 | |||

| 商業ビル | |||

| 医療施設 | |||

| 住宅および小規模オフィス | |||

| 銀行・金融サービス・保険 | |||

| 電力インフラ | |||

| 販売チャネル別 | 相手先ブランド製造業者 | ||

| アフターマーケット/交換 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年のUPSバッテリー市場の予測値は?

UPSバッテリー市場は2031年までに84億3,000万米ドルに達すると予測されており、2026〜2031年の年平均成長率は6.03%です。

UPSアプリケーションで最も速く成長しているバッテリー化学は何ですか?

リチウムイオンは最も急速に成長している化学であり、ハイパースケール事業者がより長いサイクル寿命と低い冷却負荷を重視するにつれ、2031年まで年平均成長率7.37%を記録すると予測されています。

他を上回る成長が見込まれる電力定格セグメントはどれですか?

250 kVA超のシステムは、再生可能エネルギー統合プロジェクトとN+1冗長性を求める大規模病院施設に牽引され、最も高い成長を記録するはずです。

アフリカが最も速く成長する地域市場である理由は何ですか?

二次利用電気自動車バッテリー再利用協定とオフグリッド通信拡大が設備投資を削減し、2031年まで年平均成長率7.11%の地域成長をもたらしています。

OEMが独立系ディストリビューターに対して優位性を維持している方法は?

OEMはバッテリーの寿命終了を予測する予知保全プラットフォームを活用し、リチウムイオンの寿命が延びても緊密なサービス契約と高い顧客維持率を確保しています。

医療・銀行分野でのリチウムイオンUPS採用を遅らせているものは何ですか?

熱暴走の安全懸念がUL 9540A認証を遅らせており、リスク回避的なセクターはより多くのモデルが完全な承認を取得するまで購入を延期しています。

最終更新日: