患者リフティング機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.76 十億米ドル |

| 市場規模 (2031) | 7.73 十億米ドル |

| 成長率 (2026 - 2031) | 10.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる患者リフティング機器市場分析

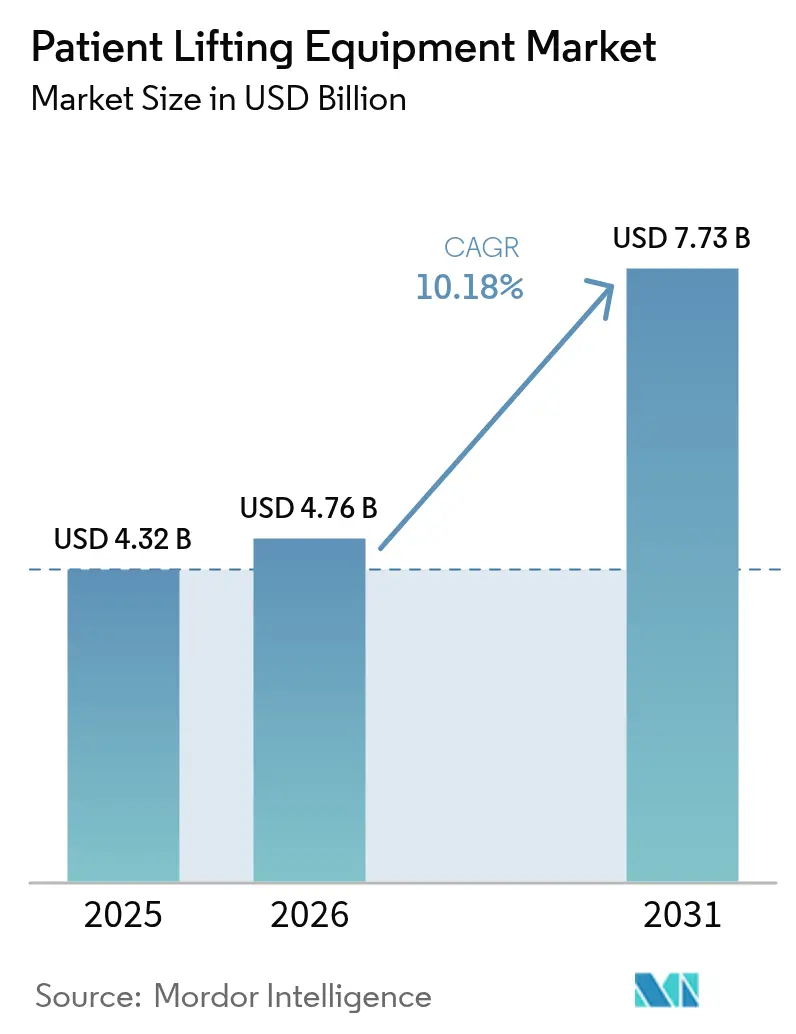

患者リフティング機器市場規模は2025年に43億2,000万米ドルと評価され、2026年の47億6,000万米ドルから2031年には77億3,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは10.18%です。

この拡大は、ゼロリフトの義務化、急速な技術革新、および急性期・長期ケアの提供を総体的に再形成する人口高齢化を反映しています。資本投資は、介護者の負傷率を低下させ、感染管理プロトコルに準拠し、デジタル記録と統合する電動式およびIoT対応機器に向けられています。アジア太平洋地域は、病院建設の拡大、国内製造インセンティブ、および肥満患者ケアニーズが重なり、最も急速な地域加速を記録しています。同時に、レンタルおよび「サービスとしての機器」モデルが、特に在宅環境においてコスト重視の購入者へのアクセスを拡大しています。グローバルな既存企業が専門企業を吸収し、スマートセンサープラットフォームを展開し、複数年契約を確保するためにアフターサービスをバンドルするにつれて、競争の激しさが増しています。

主要レポートのポイント

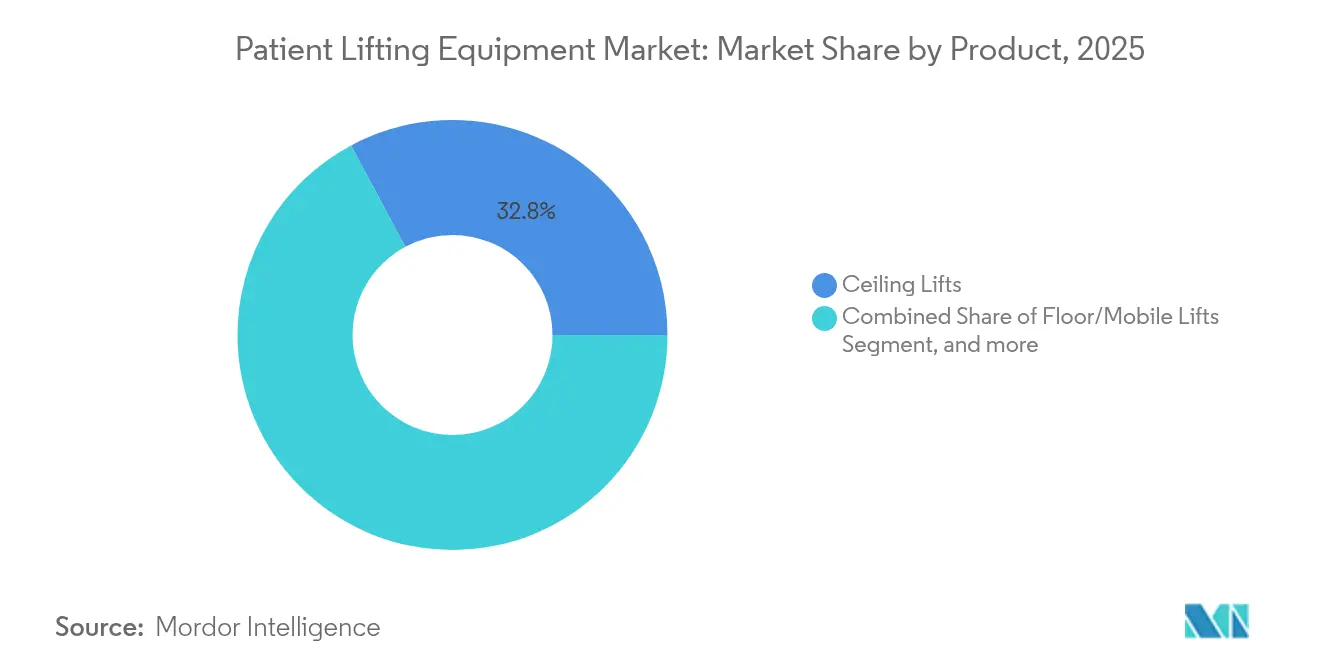

- 製品カテゴリー別では、天井リフトが2025年の患者リフティング機器市場において32.82%の収益シェアを獲得し、階段・車椅子プラットフォームリフトは2031年までに14.55%のCAGRで拡大する見込みです。

- メカニズム別では、電動式システムが2025年の患者リフティング機器市場シェアの79.53%を占め、2031年までに13.21%のCAGRで増加すると予測されています。

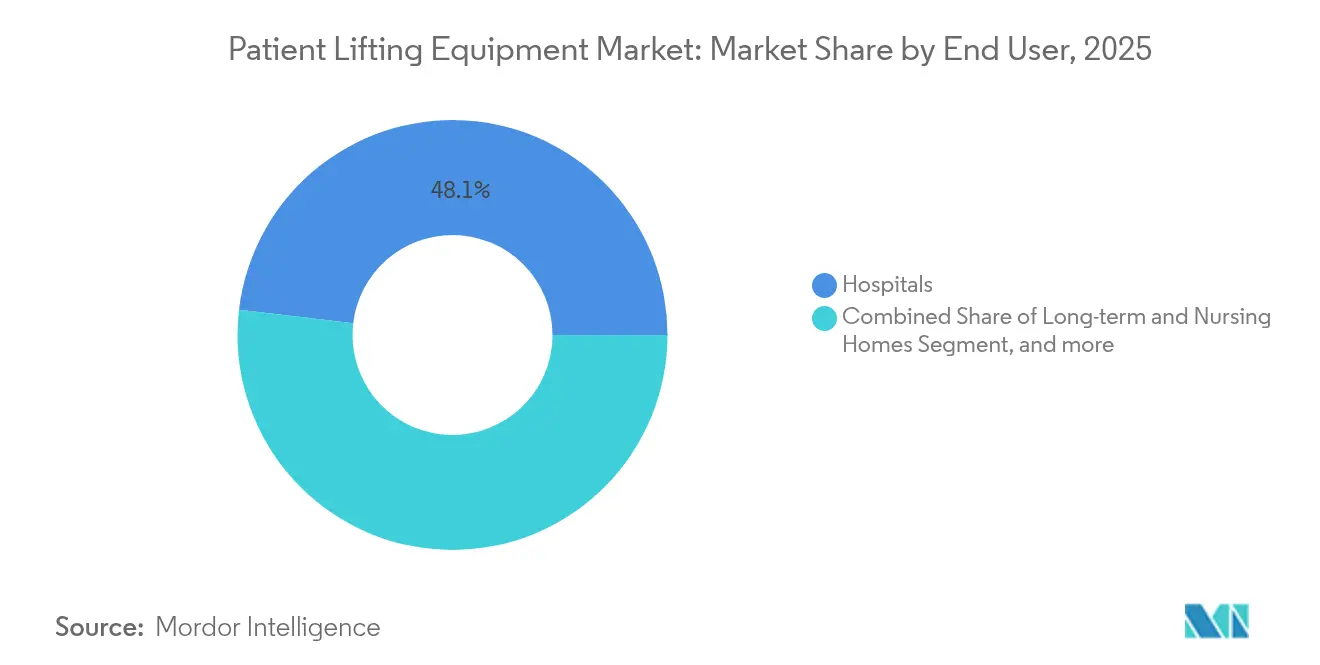

- エンドユーザー別では、病院が2025年の患者リフティング機器市場規模の48.12%のシェアを占め、在宅ケア環境は2026年から2031年にかけて17.21%のCAGRで拡大しています。

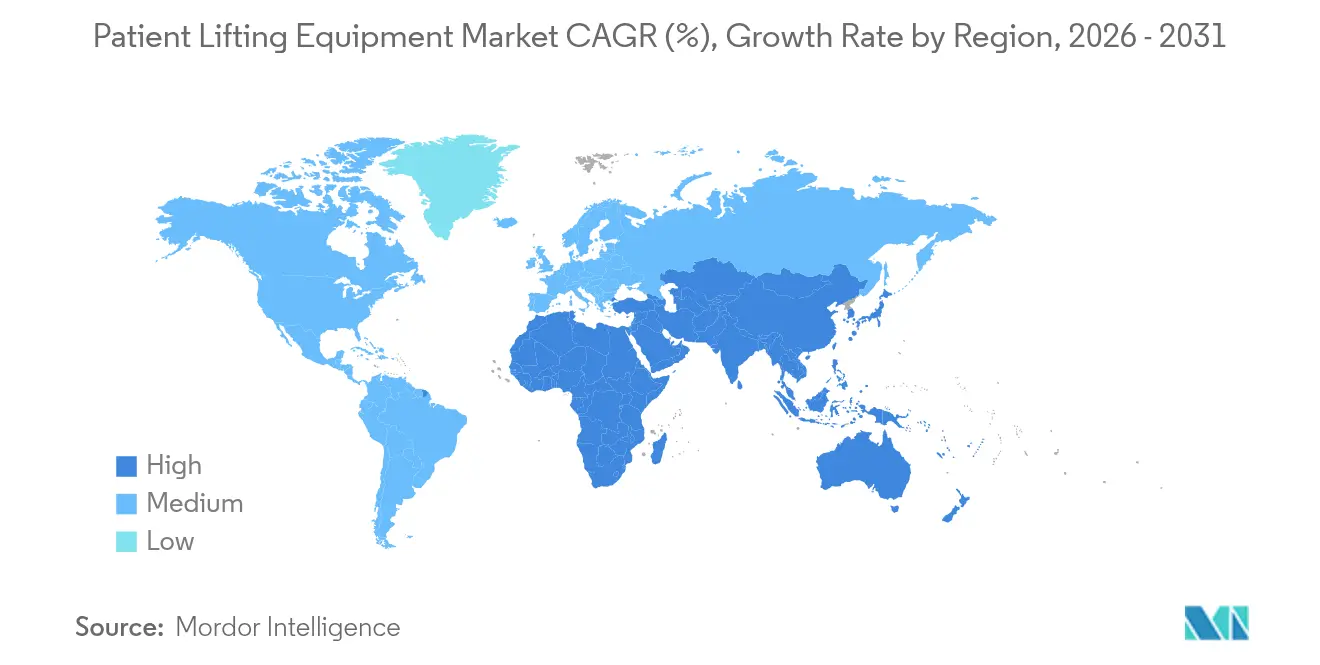

- 地域別では、北米が2025年に38.52%のシェアでリードしており、アジア太平洋地域は2031年までに最速の15.29%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の患者リフティング機器市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢者・肥満患者人口の増加 | +2.8% | 北米・欧州で最も高い影響を持つグローバル | 長期(4年以上) |

| 「安全な患者取り扱い」の義務的規制 | +2.1% | 北米・EUが先行し、アジア太平洋地域へ拡大 | 中期(2~4年) |

| 在宅長期ケアの増加 | +1.9% | 先進国市場で加速するグローバル | 中期(2~4年) |

| 電動式・IoT対応リフトへの技術転換 | +1.6% | 北米・欧州が早期採用、アジア太平洋地域が追随 | 長期(4年以上) |

| スタッフの筋骨格系疾患請求を抑制するための病院「ゼロリフト」方針 | +1.4% | 主に北米、グローバルに拡大 | 短期(2年以内) |

| 新興のレンタル・サービスとしてのビジネスモデル | +0.9% | 北米・欧州、アジア太平洋地域で新興 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高齢者・肥満患者人口の増加

2050年までに、米国では長期的な支援を必要とする8,800万人以上の高齢者を抱えることになり、85歳以上の層で最も急速な成長が見込まれます。肥満の蔓延が移動能力の制限を複合的に悪化させ、最大454kgに対応するArjoのCitadel Plusのような肥満患者対応機器への需要を促進しています。[1]Arjo、「Citadel Plusバリアトリックケアシステム製品シート」、arjo.com 手動による取り扱いは現在、介護者の腰部損傷の52%を引き起こしているため、病院はリフティングシステムを任意の資本ではなく不可欠な安全インフラとして扱っています。人口動態的圧力の長期性は、予算サイクルを通じても持続的な調達を支え、患者リフティング機器市場の長期的な成長の底を固めています。製品ロードマップは、このコホートに対応するため、より高い安全作業荷重とより広いスリングジオメトリーをますます優先しています。

安全な患者取り扱いの義務的規制

2024年に更新された手術室看護師協会のガイドラインは、手術室および周術期ユニットに対し、個別化された移乗計画に合わせた天井リフトまたはブームリフトの採用を指示しています。[2]手術室看護師協会、「安全な患者取り扱いに関する2024年ガイドライン」、aorn.org カリフォルニア州のAB 1136法は、包括的な安全患者取り扱いフレームワークを要求する米国立法の典型例であり、ユニットレベルでコンプライアンスを監視するUCLAヘルスのリフトチャンピオンプログラムによって支援されています。介護施設に対する労働安全衛生局の勧告はさらに機械式リフトを推奨し、任意の規範を強制力のある労働安全命令へと転換しています。[3]労働安全衛生局、「介護施設eツール」、osha.gov 同等の方針が欧州全体で勢いを増し、アジア太平洋地域でも浮上し始めており、患者リフティング機器市場の対象基盤を集合的に拡大しています。診療報酬および労働者補償請求に結びついたペナルティが調達の緊急性を強化し、旧来の手動ホイストの交換を加速させています。

在宅長期ケアの増加

AdaptHealthは2023年に410万人の在宅患者にサービスを提供しながら32億米ドルの収益を上げ、在宅中心ケアの規模を示しています。米国メディケアの上限付きレンタル構造により、受給者は13ヶ月後に所有権を取得でき、導入コストを平準化し、サプライヤーに継続的な収入をもたらします。Mangar Camel Liftのような軽量製品は705ポンドの荷重に対応し、住宅のドア幅に適合し、在宅での高齢化という嗜好に合致しています。パンデミック時代の政策免除により、遠隔リハビリテーションおよびリモートモニタリングが標準化され、リフトが在宅ケアパッケージにさらに組み込まれました。その結果、在宅セグメントは施設チャネルよりも速く進展し、患者リフティング機器市場全体の成長軌道を押し上げています。

電動式・IoT対応リフトへの技術転換

天井トラックに埋め込まれたスマートセンサーが使用ログを送信し、予防保全と介護者トレーニングに役立てられています。IoT統合スマートマットレスに関する初期パイロット研究では、作業負荷軽減と褥瘡予防に関する看護師の受容スコアが15点満点中12.5点であることが明らかになりました。デジタルツイン分析がリフトサイクル、バッテリー状態、患者体重変化を監視し、転倒分析をサポートするために電子健康記録にデータを提供しています。メーカーはSafeSetアラートと皮膚マイクロクライメートモジュールをバンドルし、リフトを総合的なモビリティ・モニタリングハブへと転換しています。これらのアップグレードは価格プレミアムを正当化し、スイッチングコストを高め、患者リフティング機器市場内の電動セグメントの二桁成長を支えています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 介護者トレーニングの不足とコンプライアンスのギャップ | -1.8% | 発展途上市場でより顕著なグローバル | 短期(2年以内) |

| 発展途上経済における高い設備投資と断片化した診療報酬 | -2.3% | アジア太平洋地域の新興市場、ラテンアメリカ、中東・アフリカ | 中期(2~4年) |

| 機器関連の患者安全リコールと訴訟 | -1.2% | 北米・欧州で影響が高まるグローバル | 短期(2年以内) |

| 予算負担を引き起こす短い製品交換サイクル | -0.9% | コスト重視の市場で特に深刻なグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

介護者トレーニングの不足とコンプライアンスのギャップ

機器の導入後でも、スタッフが時間的プレッシャーから手動リフティングに戻るため、多くの病院では筋骨格系損傷率が持続的に高い状態にあります。専任の人間工学教育者を欠く小規模施設では技術不足が深刻であり、導入システムの実現価値を損なっています。複雑な電動リフトは、安全に操作するためにプログラム可能な設定、バッテリー確認、スリング選択に精通している必要があります。継続的な監査がなければ、過少利用が投資対効果を損ない、患者リフティング機器市場全体での普及を遅らせます。

発展途上経済における高い設備投資と断片化した診療報酬

包括的な天井トラック設置には構造補強、電気配線、認証が必要であり、新興経済国の資金難の病院の予算閾値を超えるプロジェクトコストを押し上げています。診療報酬規則は州や保険会社によって異なり、回収計算を遅らせ、調達サイクルを長期化させています。通貨変動と関税が輸入コストを押し上げ、流通業者のマージンを圧迫しています。その結果、購入者は中古輸入品や現地の低仕様手動機器に傾き、患者リフティング機器市場全体においてアジア、ラテンアメリカ、アフリカの一部でのプレミアムソリューションの普及を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:天井リフトがインフラ統合をリード

天井リフトは、床スペースを解放し移乗ルートを標準化するシームレスなレールマウント統合により、2025年の患者リフティング機器市場シェアの32.82%を確保しました。その固定された存在は感染管理ゾーニングをサポートし、つまずきの危険を最小化するため、新病院建設においてデフォルトの選択肢となっています。床/モバイルリフトは天井トラックの後付けが不可能な場所では不可欠であり、立ち上がり補助具はリハビリテーション病棟での積極的なモビリティサポートを提供しています。急速に高齢化する住宅ストックが、建築基準改正に基づくアクセシビリティ改修を反映し、階段・車椅子プラットフォームリフトを2031年までに14.55%のCAGRで推進しています。メーカーはスリングエコシステムを多様化しており、SavariaのSilvalea製品ラインは肥満患者、切断患者、トイレ介助用途向けの布地バリアントを提供しています。

進化する製品ロードマップはモジュール性を重視し、レールを交換せずにシャーシのアップグレードやモーター交換を可能にしています。肥満患者対応のペイロードオプションがトップティアモデルを超えて普及しており、重量級能力を標準とする設計の収束を示しています。タッチフリーペンダントコントロールを備えたスマートユーザーインターフェースが感染予防の要件に対応し、オンボード診断がダウンタイムを削減しています。これらの進歩が総体的に天井リフトのフランチャイズを維持し、患者リフティング機器市場全体での安定した価値獲得を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

メカニズム別:電動システムが臨床的選好を支配

電動ユニットは2025年収益の79.53%を提供し、13.21%のCAGRでそのリードを拡大すると予測されています。均一なモーター出力が介護者の労力を軽減し、リフト技術のばらつきを抑制し、過度な労力による負傷からの責任リスクを制限します。バッテリー化学の進歩が稼働サイクルを延長し、クイックスワップモジュールが重症ケア環境での継続的な稼働準備を確保します。手動ホイストは予算制約のある環境やオフグリッドの用途では依然として活用されていますが、小規模施設がエントリーレベルの価格帯で導入された低電圧電動モデルを採用するにつれて、そのシェアは侵食されています。電動機器に組み込まれた予知保全アルゴリズムが稼働診断を送信し、契約サービスプロバイダーが障害がケアの継続性を妨げる前に修理をスケジュールできるようにしています。これらの特性が、患者リフティング機器市場内で電動システムを臨床的なゴールドスタンダードとして確立しています。

手動機器は、シンプルさと低い取得コストが効率性の向上を上回る災害救援、遠隔クリニック、在宅環境において戦術的なニッチを維持しています。メーカーは現在、ボルトオンモーターパックによる手動から電動への現場変換を可能にするハイブリッドキットを販売し、アップグレードの柔軟性を提供し、ライフサイクルコストの障壁を低減しています。ニッチの維持にもかかわらず、ボリューム移行のトレンドはすべてのケア環境で電動技術を明確に支持しており、患者リフティング機器市場での上昇する価格決定力を持続させています。

エンドユーザー別:病院がリードし在宅ケアが加速

病院は、集中した症例数と義務付けられた安全取り扱いプロトコルにより、2025年収益の48.12%を占めました。資本予算はより広範な患者室の近代化の中でリフトを計上し、グループ購買契約が仕様を標準化しています。しかし、支払者がより低コストのコミュニティ環境に報酬を与え、家族が在宅での高齢化ソリューションを選択するにつれて、在宅ケアチャネルは最速の17.21%のCAGRを記録しています。長期療養・介護施設は、定期的なアップグレードサイクルと厳格な労働安全検査に牽引された安定した中一桁成長の機会を示しています。

2025年のCMSによる在宅医療費2.7%引き上げなどの規制改革が診療報酬の確実性を高め、耐久性医療機器サプライヤーがレンタルフリートを拡大するよう促しています。ポータブル天井トラックと折りたたみ式床リフトは、住宅建築に典型的なドアフレームのクリアランスに特化して対応しています。サービスモデルは定期的な安全点検とスリングの洗濯をバンドルし、在宅ケアロジスティクスをさらに専門化しています。これらのダイナミクスが患者リフティング機器市場のマルチチャネル拡大を強化し、病院がベースラインボリュームを固定し、在宅環境が増分的な加速を供給しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米の38.52%の収益リーダーシップは、強固な安全取り扱い規制、診療報酬フレームワーク、および整備されたサプライチェーンに基づいています。Encompass Healthは161のリハビリテーション病院を運営しており、その標準的なリフトプロトコルが地域調達のベンチマークを設定しています。米国の医療雇用は2032年までに210万人の雇用を追加すると予測されており、負傷軽減ツールへの需要が高まっています。患者リフティング機器市場は、診療報酬に結びついた統合的な労働安全指標の恩恵を受け、公私両方の病院の資本計画テンプレートにリフトを組み込んでいます。

アジア太平洋地域は最も急成長するコリドーを示しており、高齢化人口動態、拡大する保険カバレッジ、および機器生産の国内化を推進する政府の取り組みに牽引された15.29%のCAGR予測があります。中国の2024年7月の医療機器アップグレードに関する政策が、郡レベルの病院での先進リフトの調達を加速させています。人口高齢化に取り組む日本は、ロボット支援モビリティ機器に向けたイノベーション助成金を指示し、高仕様天井トラックへの需要を強化しています。

欧州は、労働安全指令が加盟国全体で機器基準を調和させるにつれて、規制主導の安定した成長を維持しています。持続可能性規則がリサイクル可能な材料とエネルギー効率の高いモータープラットフォームを奨励しています。中東・アフリカと南米は、病院建設パイプラインと臨床品質認定が初期購入を促進する新興フロンティアとして残っていますが、通貨変動と調達の官僚主義が大規模な展開を遅らせています。総体的に、地域の差異が患者リフティング機器市場内での適応可能な市場参入モデルの戦略的必要性を増幅させています。

規制環境

患者用リフト機器は、市場アクセスや購買要件に影響を与える医療機器および労働安全に関する枠組みの中で形作られている。米国では、非AC電源式の患者用リフトの多くはFDAクラスIの一般病院用機器(21 CFR 880.5510、製品コードFSA)に該当し、一般的に510(k)市販前通知の対象外となるが、ラベリングや品質システムに関する一般管理要件には依然として従う必要がある。医療施設向けのOSHAガイダンスおよびNIOSHの安全な患者取扱いに関する取り組み、特に広く引用されているマニュアルによる患者移動の推奨上限値である35ポンドは、筋骨格系障害のリスク低減を目指す施設における機械式リフト導入の根拠をさらに支えている。

欧州では、医療目的を有する患者移動用機器はEU医療機器規則(MDR 2017/745)の対象となり、技術文書の作成と市販後調査が求められる。統合版は2026年1月1日時点で最新である。主要地域全体において、ISO 10535:2021は、障害者の移動に使用される可動式および据置式リフトならびに身体支持ユニットの安全性・性能に関する主要な基準として機能しており、製品試験、調達仕様、施設用および在宅ケア用双方の適合性主張に影響を与えている。

競合環境

患者リフティング機器市場は中程度の集中度を示しており、グローバルな多国籍企業がM&Aと隣接分野への展開を通じて拡大しています。Baxterによる2024年のHillromの124億米ドルの買収は、ベッド、リフト、接続型モニタリングにまたがる統合ポートフォリオを生み出し、年間3億5,000万米ドルのシナジー可能性を生み出しました。Arjoは診断・レンタル専門企業を買収することで欧州での規模を拡大し、長期的な収益を確保するサービス契約を統合しました。Invacarは北米事業をMIGA Holdingsに売却し、資本再構築と次世代モビリティ補助具に向けた研究開発への新たな注力を可能にしました。

隣接する車椅子市場でのプライベートエクイティ統合が事業者に高いレバレッジを課す中、バンドルされたモビリティエコシステムを提供するリフトメーカーにとってシェア獲得の機会が生まれています。IoTファーストの参入企業は、機器の健全性、使用分析、コンプライアンスダッシュボードを集約するクラウドポータルを開発し、統合レポートを求める医療システムの調達チームにアピールしています。企業はアフターセールスの価値で競争し、サービスとしてのリフトモデル、スリングサブスクリプションプログラム、予知保全保証を強調しています。2024年に781ユニットをカバーするPermobilのSmartDriveモーターアップデートのような安全リコールは、ISO準拠の品質システムと迅速なフィールドサービスネットワークの重要性を強調しています。

患者リフティング機器業界リーダー

GF Health Products

Enovis (DJO Global)

Invacare Corporation

Benmor Medical

Savaria (Handicare)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

安全な患者取扱いへのコンプライアンスとワークフローのデジタル化が交差する領域で、重要な機会が生まれている。提供者は、機器の利用可能性だけでなく、利用状況、保守、介護者の遵守状況に関する証拠を求める傾向が強まっている。使用状況を記録し、予防保守を支援し、監査を簡素化するIoT対応リフトおよび接続型サービス層は、OSHAガイダンスおよびNIOSHの人間工学的推奨事項に基づく施設プログラムと整合し、一回限りの資本購入ではなく複数年にわたるサービス契約を後押しする。在宅ケアおよび急性期後ケアの流通経路では、13カ月後のMedicareによる所有権移転を含むレンタルおよび上限付きレンタルの償還制度が、電動リフトおよび対応するスリング製品群へのアクセスを改善し、サプライヤーやDMEプロバイダーが機器保有台数とサービス提供範囲を拡大するのを支えている。

技術的な未開拓領域も、高度急性期環境での移動やベッド上の可動性に必要な人員配置を減らす移動自動化を中心に拡大している。実際の導入や商業的な動きがこの変化を示している。Able Innovationsは2026年に米国のLahey Hospital & Medical Centerにおいて、患者の側方移動用ロボット式プラットフォームALTAを導入した。またAgilitiは、早期離床を支援する仰臥位から立位への移行を可能にするTotal Lift Bedの米国独占提供者となる契約を発表した。統合は、圧迫ケア、ベッド、リフトプラットフォームにわたる事業者にとって、クロスセルやポートフォリオのバンドル化の機会も生み出す可能性がある。これは2026年にInvacareの欧州・アジア太平洋事業とDirect Healthcare Groupの統合によりDHCareが設立された事例に見られる。

最近の業界動向

- 2026年6月:Agilitiは、早期離床を支援する仰臥位から立位への移行を可能にするICUベッド、Total Lift Bedの米国提供者となる独占契約を発表した。この動きは、従来のリフトや体位変換補助機器に隣接する統合型患者移動ソリューションにおけるAgilitiの事業範囲を拡大し、機器提供、サービス、臨床ワークフロー支援を組み合わせる能力を強化するものである。

- 2025年6月:Winncareは、建築上の制約がある施設を含め、住宅・施設の両環境向けに設計された一体型天井走行リフトLuna X5を発売した。この発売は、床面の混雑を減らし、複数の介護度が混在するケア環境全体で移動を標準化する柔軟な天井走行式ソリューションへの流れを強めている。

- 2024年11月:Winncareは、Five Mobilityの買収を発表し、急性期ケア流通経路における事業基盤を拡大するため、英国を拠点とする資産をさらに追加した。この買収は、設置、サービス、レンタル主導モデルに関するより深い地域カバレッジを支え、これは安全な患者取扱いプログラムを標準化する医療システムにとってますます重要となっている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

患者用リフト機器市場は、病院、長期ケア施設、リハビリテーションセンター、在宅ケアなどのケア環境全体で患者を安全に持ち上げ、体位変換し、移動させるための機器および関連アクセサリーを対象とする。

対象範囲の除外:主にリフトや移動支援を目的として使用されない一般的な患者取扱い用品(病院用ベッド、ストレッチャー、大部分の移動補助器具など)は除外する。

セグメンテーション概要

- 製品別

- 天井リフト

- 床/モバイルリフト

- 立ち上がり補助・移乗補助具

- 入浴・プール用リフト

- 階段・車椅子プラットフォームリフト

- リフティングスリング

- アクセサリー

- メカニズム別

- 電動式

- 手動式

- エンドユーザー別

- 病院

- 長期療養・介護施設

- 在宅ケア環境

- リハビリテーションセンター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

文献調査

文献調査は、本市場の明確な範囲、製品マッピング、地域構造を構築することから始まり、その後、利用可能な公開情報と整合させた。米国CDCの傷害・医療利用に関する発表、米国FDAの機器データベース、OECDの健康統計、世界銀行の人口・高齢化指標、および患者移動時の安全性や介護者の傷害パターンを追跡する査読済み学術誌などを参照した。

これらの情報を市場ロジックに変換するため、企業の年次報告書、投資家向け説明資料、製品発売や施設調達に関する信頼性のある報道も確認した。整合性を高めるため、企業財務・インテリジェンスに関する有料サブスクリプション、および技術動向(例えば電動リフトの機能やスリング材料)を把握するための特許データベースも活用した。ここに記載したソースは例示であり、データ収集、前提条件の検証、および不足部分の明確化のために、他の公開情報源や有料情報源も使用した。

一次インタビューおよび調査

一次調査を通じて、公開データでは必ずしも把握できない、ケア環境別の導入率、一般的な更新サイクル、電動システムと手動システムの割合について検証を行った。主要地域全体のメーカー、流通業者、調達および臨床関係者と意見交換を行い、価格設定、流通経路の構成、需要要因を確認し、文献調査の結果と照合した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):14% | アジア太平洋地域:42% |

| ミドルティア:51% | 機能・部門責任者:40% | 欧州・中東・アフリカ:36% |

| 小規模プレーヤー:16% | マネージャー:46% | 南北アメリカ:22% |

市場規模算定および予測

市場規模の算定には、ケア環境の収容力と利用パターンから需要プールを再構築し、それを浸透率と更新に関する前提条件を通じて機器需要に変換するトップダウン方式を用いた。その後、このモデルは、製品タイプ別の価格帯サンプルチェック、流通経路のマークアップ、サプライヤーおよび流通業者からのフィードバックを含む選択的なボトムアップ推計によって検証し、過大計上を避けた。

モデルで使用した主要な入力情報には、65歳以上人口の傾向、長期ケアおよび病院のベッド容量指標、介護者の傷害および安全な取扱いに関するコンプライアンス指標、電動と手動の構成比の変化、リフトカテゴリー別の平均販売価格の動向、リフトおよびスリングの更新サイクル範囲が含まれる。地域の価格情報が欠落している場合は、インタビューにより検証された地域価格の代替指標で対応し、その後、一貫した年平均レートを用いて通貨換算を行った。

予測にあたっては、施設の資本支出サイクル、在宅ケアの成長、より安全な患者取扱いの導入ペースに関する専門家の見解を踏まえたシナリオ分析を用いた。これらのシナリオは、単位需要と平均販売価格の推移を並行して調整することで年間市場価値に変換し、その後、観測された調達および製品構成の変化と再照合した。

データ検証および更新サイクル

出力結果は複数の段階で確認され、確定前に、量、価格、地域シェアの異常な変動を説明できるようにした。ケア容量の傾向、製品構成の方向性(電動対手動)、利用可能な場合の報告済み収益エクスポージャーなどの独立した情報と結果を比較し、必要に応じてフォローアップの通話を通じて差異を調整した。

提供前には、単純なモデリングの誤りや定義の不整合を減らすため、別のアナリストが前提条件と計算内容を確認する。レポートは年次で更新され、主要な規制変更、大規模な買収、主要リフトカテゴリーにおける急激な価格変動など、重大な出来事が発生した場合には中間更新が行われる。最終的なリリース前チェックを実施し、クライアントに最新の見解を提供する。

Mordor Intelligenceの患者用リフト機器市場規模と他の公表推定値との比較

患者用リフト機器の公表市場価値は、研究間で製品リストや対象市場の境界が異なるため、また基準年や通貨のタイミングが結果に影響を与えるため、しばしば異なる値となる。ある推定が単一の成長シナリオを重視する一方で、別の推定が病院、長期ケア、在宅ケアからの複合的な需要指標を用いる場合にも差異が生じる。

本市場において、差異の最大の要因は通常、その推定がリフトおよび移動用機器とスリングに焦点を絞っているか、あるいはベッド、ストレッチャー、移動補助器具などのより広範な患者取扱い用品も含めているかどうかであり、後者は総額を急速に拡大させる。もう一つの一般的な要因は、電動リフトの浸透率と平均販売価格の推移がどのように扱われているかであり、想定される構成比の変化がわずかであっても、特に地域間の調達サイクルが不均一な場合には、値が大きく変動する可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法における差異 |

|---|---|---|

| Mordor Intelligence | USD 4.76 B (2026) | |

| 業界出版社A | USD 12.69 B (2024) | 病院用ベッドやストレッチャーなどのカテゴリーを含む、より広範な患者取扱い機器の範囲を用いており、より大きな集計対象がリフトに特化した見方に比べて総額を膨らませている。 |

| 業界出版社B | USD 3.00 B (2019) | より古い基準年と短い予測期間を用いており、電動リフトの導入状況や現在の価格帯が最新の流通経路調査で更新されていない場合、現在の値としては過小評価となる可能性がある。 |

この表に示された差異は、単一のモデリング上のトリックによるものではなく、主に対象範囲の広さとタイミングによって説明される。対象をリフトおよび移動用機器(スリングとアクセサリーを含む)に限定し、一次調査を通じて電動構成比と地域の価格前提条件を再検証することで、この推定値はより再現可能な需要プールに近い値を維持している。これはMordor Intelligenceが適用したモデリング上の選択である。

レポートで回答される主要な質問

2031年の患者リフティング機器市場の予測値は?

2026年の47億6,000万米ドルから上昇し、77億3,000万米ドルに達すると予測されています。

現在の販売をリードしている製品カテゴリーは何ですか?

天井リフトが2025年の患者リフティング機器市場において32.82%の収益シェアでリードしています。

アジア太平洋地域が最も急速に成長している理由は何ですか?

病院建設の拡大、高齢化人口、および機器の国内化を支援する政策が、2031年までの15.29%のCAGRを牽引しています。

電動システムはどのくらいの速さで拡大していますか?

電動リフトは13.21%のCAGRで成長すると予測されており、79.53%の収益シェアを強化しています。

採用に影響を与える規制要因は何ですか?

安全な患者取り扱いに関する法律と手動リフティングに対する診療報酬ペナルティが、北米と欧州での機器購入を促進しています。

最終更新日: