無菌注射剤CDMO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.13 十億米ドル |

| 市場規模 (2031) | 26.92 十億米ドル |

| 成長率 (2026 - 2031) | 9.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

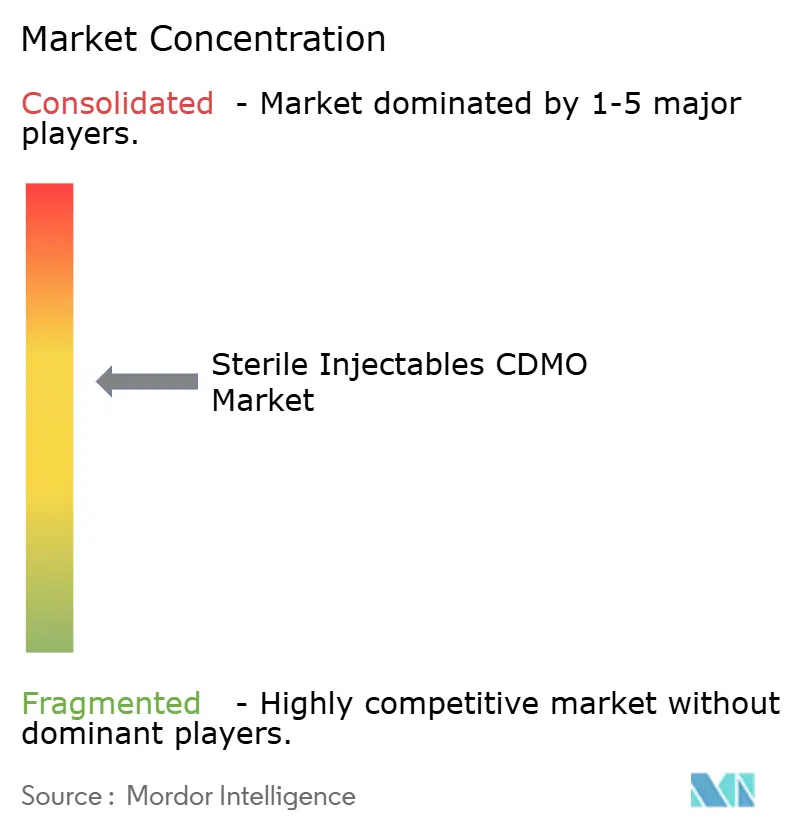

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる無菌注射剤CDMO市場分析

無菌注射剤CDMO市場規模は、2025年の157億4,000万米ドル、2026年の171億3,000万米ドルから、2031年までに269億2,000万米ドルに拡大し、2026年から2031年にかけてCAGR 9.47%を記録する見込みです。

規制の複雑化、バイオロジクスのイノベーション、資本不足により、専門パートナーが不可欠となる中、スポンサーはアウトソーシング予算を拡大しています。中規模製薬会社は、ローンチタイムラインを短縮する柔軟なCDMOに向けて、社内設備への資金を振り向けています。一方、バーチャルバイオテク企業モデルは、前臨床段階から外部製造を組み込んでいます。エンドツーエンドの開発、分析、高速フィルフィニッシュ能力を組み合わせたCDMOは、イノベーターがサプライチェーンの簡素化を求める中、長期契約を獲得しています。アイソレーターベースの無菌処理、連続製造、自動検査への技術投資は、バッチリリースの迅速化と規制上の信頼性向上のための主要な手段として台頭しています。

主要レポートのポイント

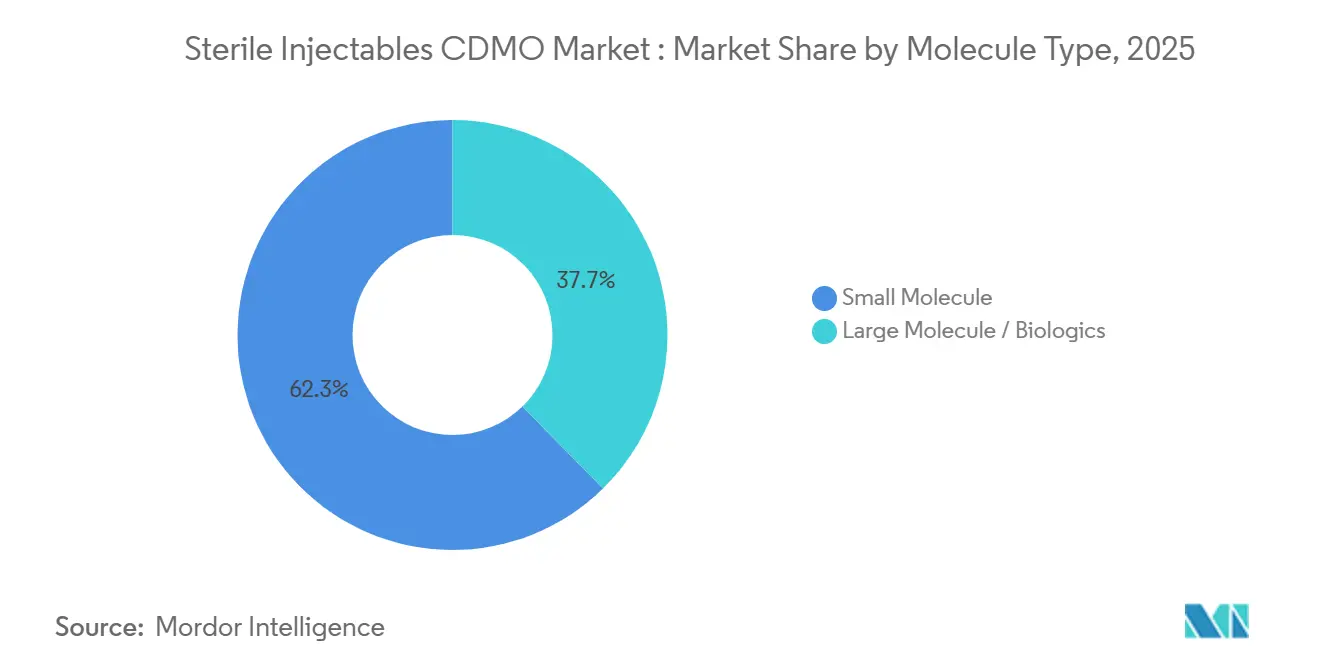

- 分子タイプ別では、低分子が2025年の無菌注射剤CDMO市場シェアの62.34%を占め、バイオロジクスは2031年にかけてCAGR 10.34%で成長しています。

- サービス別では、分析・試験サービスが2025年に39.95%の収益シェアでトップとなり、製造サービスは2031年にかけてCAGR 9.67%で拡大すると予測されています。

- 剤形別では、バイアルおよびアンプルが2025年の無菌注射剤CDMO市場規模の45.01%を占め、2031年にかけてCAGR 8.65%で成長しています。

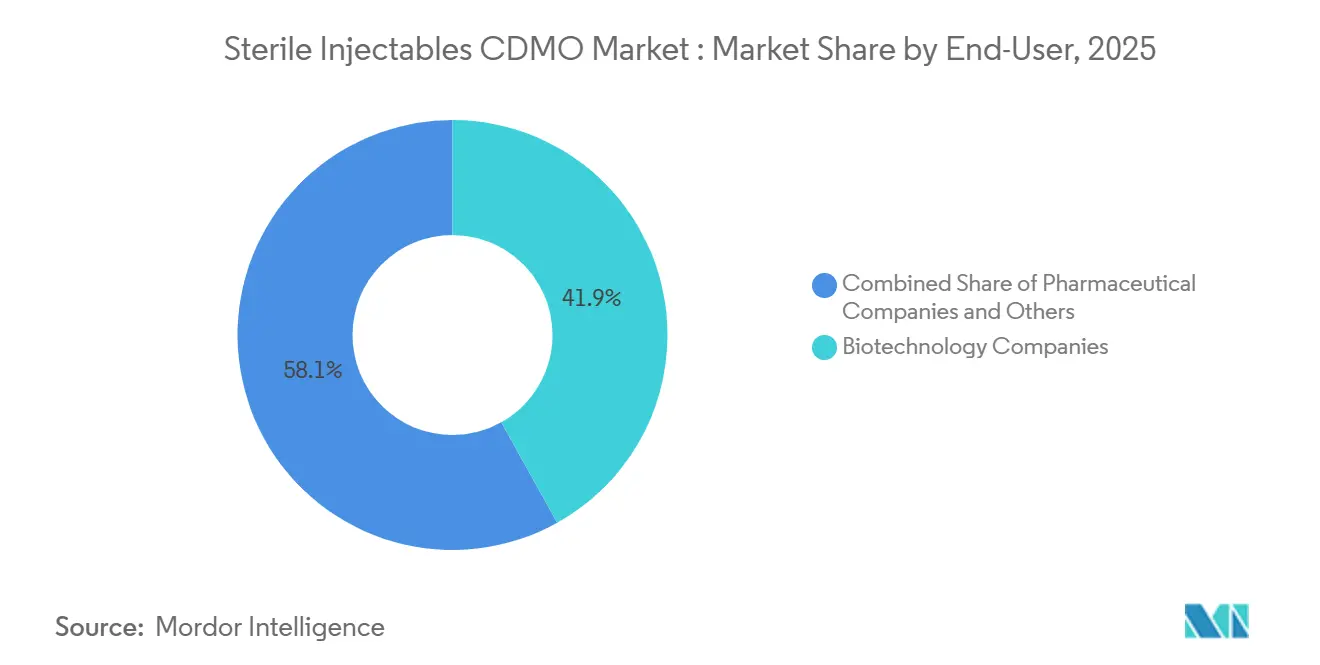

- エンドユーザー別では、バイオテクノロジー会社が2025年に41.91%の収益シェアを保有し、2031年にかけてCAGR 10.65%で成長すると予測されています。

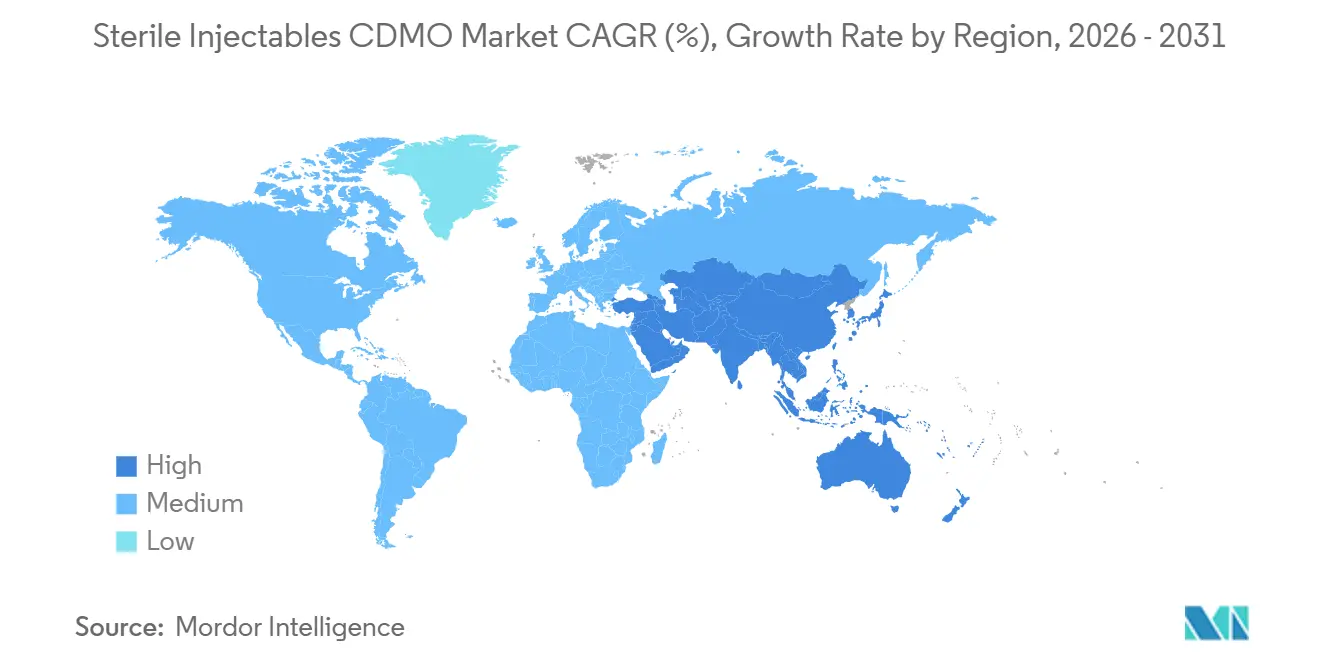

- 地域別では、北米が2025年に45.25%の収益シェアを占め、アジア太平洋地域が2031年にかけてCAGR 10.48%で最も速い地域成長を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル無菌注射剤CDMO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バイオロジクスパイプラインの急速な拡大 | +2.1% | グローバル、特に北米とヨーロッパ | 中期(2〜4年) |

| 社内無菌能力の不足 | +1.8% | 北米およびヨーロッパ、アジア太平洋地域への波及あり | 短期(2年以内) |

| すぐに使用できる形態への需要増加 | +1.5% | グローバル、北米および西ヨーロッパでの早期採用 | 中期(2〜4年) |

| 規制審査の強化 | +1.4% | グローバル、特にEUおよびFDA管轄地域 | 長期(4年以上) |

| 慢性疾患の有病率の増加 | +1.3% | グローバル、先進国市場での高齢化 | 長期(4年以上) |

| 自動化対応マイクロバッチ処理 | +1.0% | 北米およびヨーロッパ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バイオロジクスパイプラインの急速な拡大

バイオロジクスは、2024年にFDAが承認した55の新薬の約40%を占め、5年前の25%から増加しました。[1]食品医薬品局、「新薬療法承認2024」、fda.gov 継続的な抗体エンジニアリング、遺伝子治療の突破口、バイオシミラーの波が、臨床および商業規模での無菌フィルフィニッシュを管理できるパートナーへとイノベーターを向かわせています。アダリムマブやベバシズマブなどの薬剤の特許切れによりバイオシミラーパイプラインが拡大していますが、検証済みのバイオロジクス設備を持つ中堅企業はほとんどありません。抗体薬物複合体や二重特異性抗体が特殊な封じ込めを必要とするため、細胞毒性取り扱いとアイソレーター技術において実績のあるCDMOが不均衡な需要を獲得しています。

中規模製薬会社における社内無菌能力の不足

専用の無菌ラインの構築には3億米ドルを超え、最大5年かかる場合があります。早期段階の資産の臨床成功率が約10%であることを考えると、多くの中規模企業はそのような資本に対するリターンが限られていると判断し、アウトソーシングを選択します。業界調査によると、グローバルなフィルフィニッシュの稼働率は2024年に85%を超え、凍結乾燥ラインはさらに高く、18〜24ヶ月のスケジュールバックログが生じています。現在、早期バイオロジクス開発者の60%以上を占めるバーチャルバイオテク企業モデルは、毒性試験から商業リリースまでのすべてをCDMOに依存しています。

すぐに使用できる(RTU)フィルフィニッシュ形態への需要増加

すぐに使用できるシリンジとネスト型バイアルは、洗浄および滅菌ステップを排除し、微生物リスクを低減してサイクルタイムを短縮します。2023年のFDAガイダンスは、RTUコンテナを汚染軽減ツールとして明示的に支持しました。1バッチの損失が1,000万米ドルを超える可能性がある高価値バイオロジクスは、RTUコンポーネントの30〜50%のプレミアム価格を正当化します。RTU対応のためにアイソレーターラインを改造するCDMOは、マージンを拡大し、単位コストよりも無菌保証を優先するイノベーターを引き付けています。

専門家へのアウトソーシングを促進する規制審査の強化

欧州連合は2023年に改訂されたアネックス1を施行し、より厳格な汚染管理と継続的なプロセス検証を要求しました。[2]欧州医薬品庁、「アネックス1 無菌医薬品の製造」、ema.europa.eu コンプライアンスのアップグレードにより、小規模製造業者は施設あたり500万〜2,000万米ドルのコストがかかり、多くの場合、新しい環境モニタリングインフラが必要となります。社内規制チームを持たないスポンサーは、複数サイトのGMP承認を持つCDMOに生産を移管し、監査リスクを経験豊富なパートナーに移転します。同様のダイナミクスがFDAの2024年無菌ガイダンスにも続いており、査察準備が主要な差別化要因となっています。

制約の影響分析*

| 制約 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| グローバルな凍結乾燥能力の限界 | -1.2% | グローバル、特に北米とヨーロッパで深刻 | 短期(2年以内) |

| 新興市場における断片化した規制要件 | -0.9% | アジア太平洋地域、中東・アフリカ、ラテンアメリカ | 中期(2〜4年) |

| ガラスバイアルの不足とCCI不具合 | -0.7% | グローバル、特に北米、ヨーロッパ、アジア太平洋地域 | 短〜中期(1〜3年) |

| 高活性無菌設備における人材不足 | -1.0% | グローバル、特に北米、ヨーロッパ、アジア太平洋地域で深刻 | 中〜長期(3〜5年) |

| 情報源: Mordor Intelligence | |||

スケジュールのボトルネックを引き起こすグローバルな凍結乾燥能力の限界

凍結乾燥は熱に敏感なバイオロジクスの好ましい安定化方法であり続けていますが、グローバルな凍結乾燥能力は需要に対して推定15〜20%不足しており、商業規模キャンペーンのリードタイムは18〜24ヶ月に延びています。凍結乾燥ラインの資本集約性(1ユニットあたり1,500万〜2,500万米ドル)に加え、設置と検証に12〜18ヶ月かかることが急速な能力拡大を妨げており、複数日にわたる凍結乾燥サイクルのエネルギーコストは2022年以降30〜40%急増しています。スポンサーは戦略的な選択を迫られています。市場参入を遅らせる長期タイムラインを受け入れるか、追加の規制申請と臨床ブリッジング試験を必要とする液体安定製剤への再製剤化を行うかです。既存の凍結乾燥能力を持つCDMOはこの希少性を活用してプレミアム価格を要求できますが、このボトルネックは市場全体の成長を制約しています。この制約は、価格競争によりスポンサーがCDMOのプレミアム料金を吸収する意欲が限られるバイオシミラーにとって最も深刻であり、イノベーターバイオロジクスが能力を確保する一方でバイオシミラー開発者が待機するという二極化した市場を生み出しています。

新興市場における高度に断片化した規制要件

中国のNMPAはバイオロジクスに対して国内試験を依然として要求しており、最大2年と4,000万米ドルの支出が追加されます。[3]国家薬品監督管理局、「海外臨床試験データの受け入れに関する技術ガイドライン」、nmpa.gov.cn ブラジルのANVISAは独自の安定性プロトコルを施行しており、湾岸協力会議加盟国はそれぞれ個別のGMPサイト査察を要求しています。グローバルに事業を展開するCDMOは並行した品質システムを維持する必要があり、間接費が20%増加します。小規模プロバイダーはこれを避け、多国籍CDMOにシェアを集中させていますが、急成長地域を標的とするイノベーターのコストを引き上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

分子タイプ別:バイオロジクスはより小さなベースにもかかわらず低分子を上回る

低分子は2025年の無菌注射剤CDMO市場収益の62.34%を生み出し、麻酔および腫瘍学における根強い病院注射に支えられています。バイオロジクスは低いベースから出発しているものの、2031年にかけてCAGR 10.34%で成長しています。この勢いは、患者あたり5万〜15万米ドルのプレミアム価格と競争を制限する技術的障壁を反映しています。抗体薬物複合体とGLP-1アナログは、20未満のグローバルプロバイダーしか保有していない細胞毒性設備を持つCDMOに依存しています。隣接する低分子ラインとバイオロジクスラインを運営するデュアル能力CDMOは、パイプラインの変動に基づいて能力を柔軟に調整できますが、バッチ価値と長期的な独占性により、マージンは明らかにバイオロジクスに有利です。

堅調なバイオシミラー開発も触媒となっています。モノクローナル抗体の特許切れ後にシェアを獲得しようとする開発者は、厳しいローンチウィンドウを満たすためにサードパーティの工場に依存しています。連続製造はまだ初期段階ですが、将来の低分子コスト削減に向けた可能性を秘めています。一方、バイオロジクスのアウトソーシング決定は、コールドチェーン物流と凍結乾燥スロットにかかっており、統合パートナーの重要性を高めています。その結果、無菌注射剤CDMO市場ではバイオロジクス能力への資本流入が見られますが、ジェネリック腫瘍学注射剤は依然として低分子ラインのベース量を維持しています。

サービス別:製造が拡大し分析試験が横ばいに

分析・試験サービスは、規制当局が効力、エンドトキシン、抽出物に関するアッセイ要件を厳格化したため、2025年のセグメント収益の39.95%を占めました。しかし、多くのスポンサーにとって新しいクリーンルームの建設が非経済的であるため、製造サービスはCAGR 9.67%で加速しています。現代のフィルフィニッシュ設備は、バイアル取り扱いのためのロボティクスとカメラベースの検査を統合し、オペレーターの接触を減らし、生産量を向上させています。製剤開発は規模は小さいものの、濃縮バイオロジクスの粘度低減において不可欠な役割を果たしています。

バンドル契約への需要が高まっています。スポンサーは、引き渡しを減らすために製剤、分析、商業バッチをカバーする単一のマスターサービス契約を好みます。その結果、スタンドアロンの分析ラボは、遺伝子治療の細胞ベース効力試験などのニッチなアッセイを提供しない限り、成長が鈍化しています。インラインリリースのためのプロセス分析技術を採用するCDMOは、バッチ処分を数週間から数時間に短縮でき、将来の競争優位性となります。予測期間を通じて、無菌注射剤CDMO市場では、すぐに使用できるコンテナに対応した高速ラインへの資本投資が移行するにつれて、製造の収益シェアが徐々に上昇すると予想されます。

剤形別:バイアルが優位を保つ中でプレフィルドシリンジがシェアを獲得

バイアルおよびアンプルは2025年の無菌注射剤CDMO市場収益の45.01%を占め、汎用性と病院での親しみやすさから支持されています。腫瘍学の点滴と抗感染症療法がバイアル再溶解に依然として依存しているため、CAGR 8.65%での成長が持続しています。プレフィルドシリンジは、慢性疾患の自己投与が拡大するにつれて相対的に最も速く加速しています。関節リウマチや多発性硬化症を標的とするバイオロジクスは、アドヒアランスを高めるためにプレフィルドデバイスで直接ローンチされることが多くなっています。

オートインジェクターとペンが普及し、より厳格な微粒子仕様を持つ特殊な組立ラインを必要としています。品質上のハードルは依然として残っており、特に無菌性を危険にさらすコンテナクロージャーインテグリティの不具合が課題です。CDMOはレーザーベースのリーク検出とマシンビジョンシステムでリスクに対処しており、どちらも設備投資を増加させますが、高価値バイオロジクスのより高い価格ポイントを実現します。デバイスの複雑性が増すにつれて、1つの施設で薬物、デバイス、包装の検証を統合できるパートナーが無菌注射剤CDMO市場のより大きなシェアを獲得するでしょう。

エンドユーザー別:バーチャルモデルの普及に伴いバイオテクノロジー会社が成長をリード

バイオテクノロジー会社は2025年に41.91%の収益シェアを保有し、2031年にかけてCAGR 10.65%で成長すると予測されています。アセットライト戦略により、毒性試験バッチから商業供給まですべてをアウトソーシングするバーチャル企業が生まれ、早期からCDMO関係を組み込んでいます。製薬会社は依然として重要なクライアントですが、一部の社内能力を保持しているため、成長は緩やかです。COVID-19時に注目された学術機関や政府機関は、現在パンデミック対策において小さいながらも戦略的なシェアを占めています。

バイオテク企業にサービスを提供するCDMOは柔軟性を重視し、2,000リットルキャンペーンに移行する同じ設備で10リットルのマイクロバッチを日常的に実行しています。特にベンチャー資金が臨床マイルストーンに結びついている場合、価格よりもスピードが重要です。逆に、大手製薬会社はグローバルネットワークとコスト効率を求め、CDMOに大陸をまたいでGMP文書を統一するよう求めています。この柔軟性とスケールの二重の要求は、共通の品質フレームワークを共有する複数のサイトを所有するパートナーを無菌注射剤CDMO市場が重視する理由を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の無菱注射剤CDMO市場収益の45.25%を生み出し、ボストン、ノースカロライナ、カリフォルニアの密集したバイオテクノロジークラスターに支えられています。Novo HoldingsによるCatalentの165億米ドルでの買収、続いてNovo NordiskがCatalentの3工場を117億米ドルで購入したことは、GLP-1フィルフィニッシュスロットの確保を目的とした垂直統合へのシフトを示しています。Thermo Fisherは2025年にサノフィのニュージャージー州リッジフィールドサイトを引き継いで能力を追加し、Vetterはイリノイ州に2029年稼働予定の臨床工場の建設を開始しました。高い労働コストは逆風ですが、FDAの信頼性により北米の能力はグローバルローンチに対して高い需要を維持しています。

ヨーロッパはドイツ、フランス、イタリア、スペインにわたる広範な無菌施設を有し、地域能力を集合的に代表しています。アネックス1の改訂が施設アップグレードを促進し、ヨーロッパの品質に対する評判を強化する一方、フランスの税制優遇措置が新たなバイオロジクス投資を呼び込んでいます。プライベートエクイティは依然として活発であり、EQTとADIAが2025年にRecipharmの買収を完了したことで示されています。スペインの低い労働コストはコスト重視のプロジェクトを引き付けていますが、規制品質基準はEMA加盟国全体で均一に維持されています。英国のブレグジット後の乖離により追加文書が必要となりますが、GMPへの整合性により貿易摩擦は低く抑えられています。[4]医薬品・医療製品規制庁、「グレートブリテン承認GMP施設」、mhra.gov.uk

アジア太平洋地域は2031年にかけてCAGR 10.48%で最も速く成長している地域です。Samsung Biologicsは1兆9,000億韓国ウォンを投資した後、2025年に18万リットルの第5工場を稼働させ、韓国を主要なバイオロジクスハブとしました。WuXi Biologicsは国内需要と輸出に対応するため、中国の複数のサイトを拡大しています。インドの豊富な人材プールと競争力のあるコストが低分子プロジェクトを引き付けており、オーストラリアのファイザー工場は1億5,000万豪ドルの抗菌薬アップグレードを受けており、2026年に完了予定です。規制の調和は進行中ですが、着実な改善により大手製薬会社の監査承認が得られ、無菌注射剤CDMO市場におけるアジア太平洋地域の役割が強化されています。

競合環境

無菌注射剤CDMO市場は中程度に集中しています。Lonza、Novo HoldingsのCatalent、Thermo Fisher Scientific、Samsung Biologics、WuXi Biologicsが支配的なシェアを集合的に保有し、Vetter、Recipharm、Siegfried、Jubilantなどの中堅専門企業に余地を残しています。最近の戦略的動向は、価格競争からスピード、能力の安全性、技術リーダーシップへのシフトを強調しています。Novo NordiskのサイトはGLP-1供給を保護し、Samsung Biologicsの大規模な工場追加はモノクローナル抗体を標的とし、LonzaはバカビルにCHF 5億を投資して後期バイオロジクスを収容しています。

技術採用が急速に進んでいます。自動視覚検査と組み合わせたアイソレーターベースの充填ラインは、汚染リスクとオペレーター時間を削減します。ICH Q13の一部となった連続製造は、リアルタイムリリースとより小さなフットプリントを提供しますが、採用は資本豊富なCDMOに限られています。抗体薬物複合体の高活性取り扱いは依然として希少な能力であり、専用設備を所有するサプライヤーに価格決定力を与えています。凍結乾燥も2年に及ぶ待機列を持つ希少性であり、スロット交渉中に既存企業がプレミアムを要求できます。

規制上の実績が参入への強固な障壁となっています。スポンサーは、5億米ドルを超えることが多い複数年契約を授与する前に、FDAフォーム483のトレンドとEMA認証の履歴を精査します。迅速にアップグレードできない小規模企業はアライアンスを通じてパートナーシップを結んでいます。例えば、フィルフィニッシュ専門店が製剤ラボと組んでフルサービスの委託に共同入札しています。2025年10月にSignet Healthcare PartnersがRK Pharmaに2,500万米ドルの成長投資を行ったようなプライベートエクイティの注入は、的を絞ったアップグレードに資金を提供していますが、追いつくための機会の窓は狭まっています。

無菌注射剤CDMO業界リーダー

Lonza Group AG

Samsung Biologics

Siegfried Holding AG

Thermo Fisher Scientific Inc. (Patheon)

WuXi Biologics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Adragos Pharmaは、フランスのメゾン・アルフォールに位置する商業規模の無菌フィルフィニッシュ施設の買収を完了しました。この施設は以前サノフィが所有していたものです。メゾン・アルフォールサイトはヨーロッパ最大の無菌注射剤製造施設の一つとして認識されており、プレフィルドシリンジ(PFS)ならびに液体および凍結乾燥バイアルの産業規模の能力を提供しています。

- 2025年12月:Incog BioPharmaは、インディアナ州フィッシャーズのサイトで注射剤能力を拡大するために約2億米ドルを充当しました。

- 2025年10月:RK PharmaはSignet Healthcare Partnersから2,500万米ドルの出資を受け、米国での無菌製造を拡大しました。

グローバル無菌注射剤CDMO市場レポートの範囲

レポートの範囲として、無菌注射剤CDMOとは、厳格な無菌条件下で注射用医薬品の開発、製剤、無菌製造、フィルフィニッシュサービスを提供する専門的なアウトソーシングパートナーです。これらの組織はグローバルな規制基準(FDA、EMA、WHO)への準拠を確保し、製薬会社およびバイオテク企業が注射療法を市場に投入するうえで重要な役割を果たしています。

無菌注射剤CDMO市場は、分子タイプ、サービス、剤形、エンドユーザー、地域別にセグメント化されています。分子タイプには低分子、高分子またはバイオロジクスが含まれます。サービス別では、市場は製剤開発、分析・試験サービス、製造、フィルフィニッシュ・包装、その他にセグメント化されています。剤形別では、市場はバイアルおよびアンプル、プレフィルドシリンジ、特殊注射剤、その他の形態にセグメント化されています。エンドユーザー別では、市場は製薬会社、バイオテクノロジー会社、その他にセグメント化されています。地域別では、市場は北米、ヨーロッパ、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)での市場規模と予測を提供しています。

| 低分子 |

| 高分子/バイオロジクス |

| 製剤開発 |

| 分析・試験サービス |

| 製造 |

| フィルフィニッシュ・包装 |

| その他 |

| バイアルおよびアンプル |

| プレフィルドシリンジ |

| 特殊注射剤 |

| その他 |

| 製薬会社 |

| バイオテクノロジー会社 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 分子タイプ別 | 低分子 | |

| 高分子/バイオロジクス | ||

| サービス別 | 製剤開発 | |

| 分析・試験サービス | ||

| 製造 | ||

| フィルフィニッシュ・包装 | ||

| その他 | ||

| 剤形別 | バイアルおよびアンプル | |

| プレフィルドシリンジ | ||

| 特殊注射剤 | ||

| その他 | ||

| エンドユーザー別 | 製薬会社 | |

| バイオテクノロジー会社 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの無菌注射剤CDMO市場の予測値は?

このセクターは2031年までに269億2,000万米ドルに達し、2026年からCAGR 9.47%で成長すると予測されています。

アウトソーシングされた無菌注射剤において最も速く拡大している分子クラスはどれですか?

バイオロジクスは、特殊なフィルフィニッシュを必要とするバイオシミラーと新規モダリティのおかげで、2031年にかけてCAGR 10.34%で成長しています。

バーチャルバイオテク企業がCDMO需要にとって重要な理由は何ですか?

社内工場を持たないバーチャルバイオテク企業は、毒性試験から商業供給まですべての段階をアウトソーシングし、CDMOの二桁収益成長を促進しています。

バイアルよりもシェアを獲得している剤形はどれですか?

プレフィルドシリンジとオートインジェクターは、自己投与を可能にし病院コストを削減するため、急速に進歩しています。

市場拡大を最も制限している能力制約は何ですか?

グローバルな凍結乾燥スロットは需要に対して約15%不足しており、キャンペーンのリードタイムが最大2年に延びています。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋地域は、中国、インド、韓国での能力追加に支えられ、CAGR 10.48%を達成する軌道にあります。

最終更新日: