ポリヌクレオチド注射剤市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

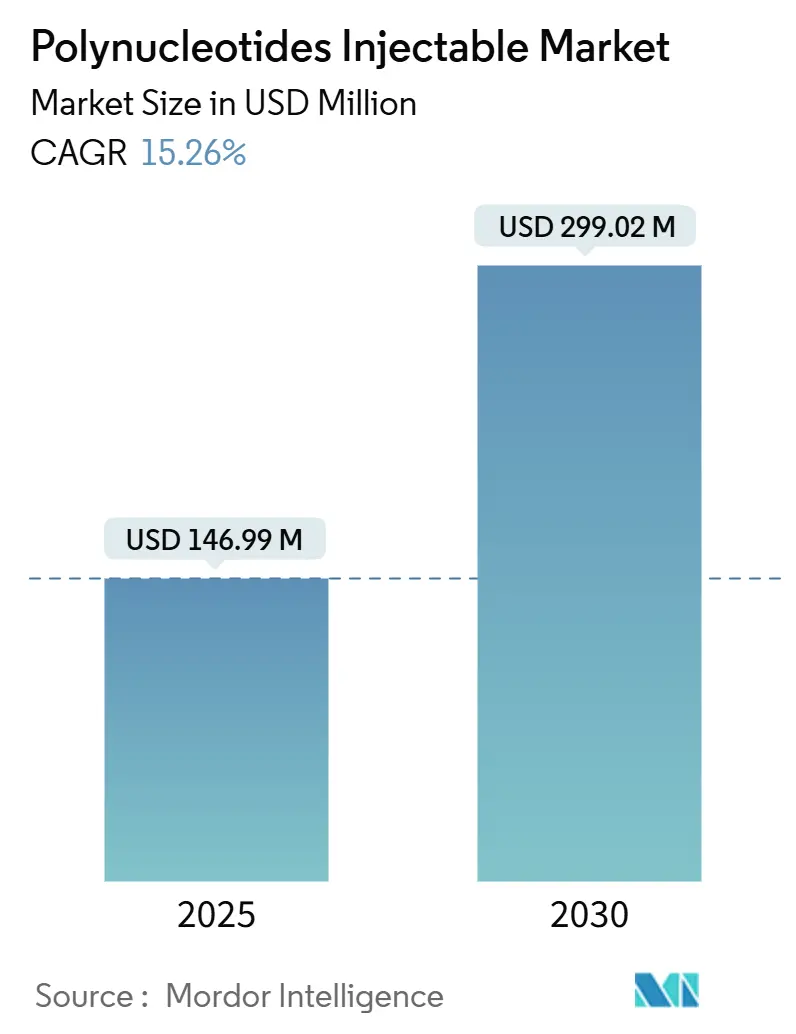

| 市場規模 (2025) | 146.99 百万米ドル |

| 市場規模 (2030) | 299.02 百万米ドル |

| 成長率 (2025 - 2030) | 15.26% CAGR |

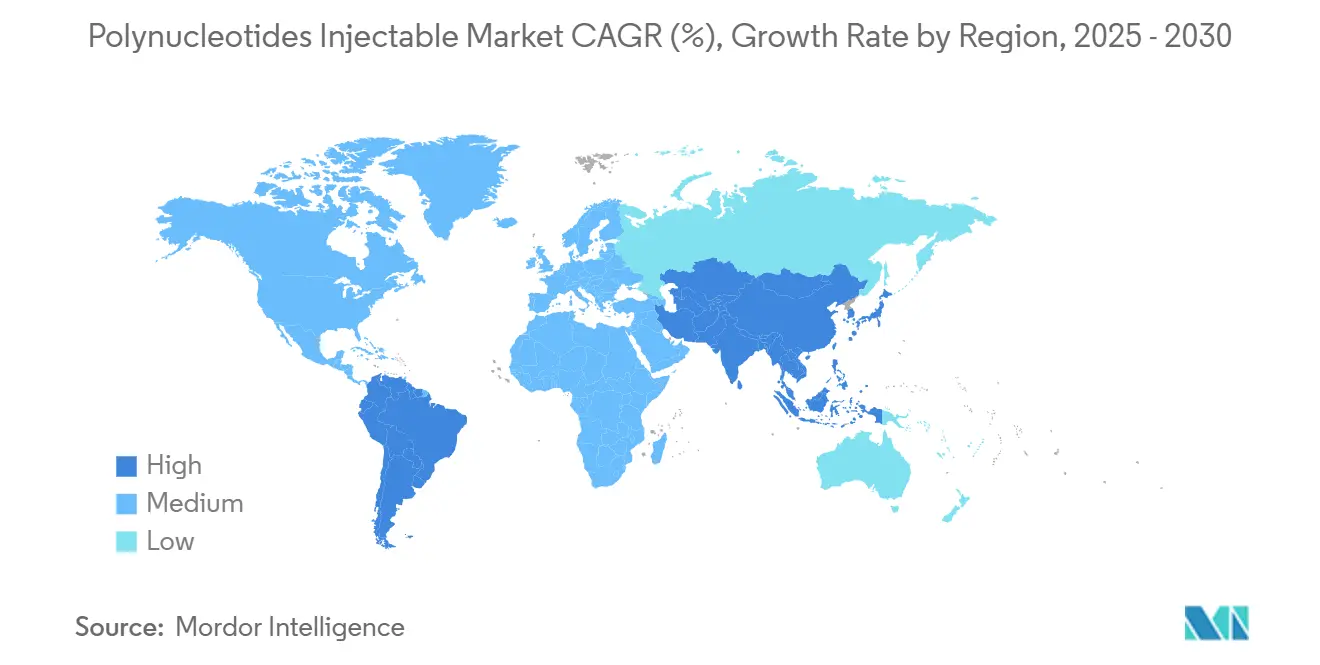

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリヌクレオチド注射剤市場分析

ポリヌクレオチド注射剤市場の現在の規模は2025年に1億4,699万米ドルであり、2030年までに2億9,902万米ドルに達すると予測されており、予測期間において堅調な15.26%のCAGRを示しています。この軌跡は、ポリヌクレオチドがアデノシンA2A受容体の活性化を通じてコラーゲン合成を促進し、組織修復を加速し、炎症反応を抑制するという臨床的検証の積み重ねによって支えられています。[1]Luiza Pitassi、「皮膚再生におけるポリヌクレオチド:アデノシンA2A受容体とサルベージ経路を標的として」、Dermatologic Surgery、nature.com低侵襲処置に対する消費者の強い受容、獣医分野での利用拡大、純度向上とコスト削減をもたらす製造技術の進歩が、ポリヌクレオチド注射剤市場の急速な拡大を持続させています。確立された審美専門企業が、持続可能性およびアレルゲン性の懸念に対応する合成または組換えDNAプラットフォームを追求するバイオテク新規参入企業と競合するなか、競争の激しさが増しています。[2]Doobyeong Chae、「微生物由来ポリデオキシリボヌクレオチド:持続可能な代替手段」、Current Issues in Molecular Biology、mdpi.com逆風としては、プレミアム価格設定、不均一な償還制度、定着したヒアルロン酸フィラーの存在が挙げられますが、医薬品製造品質管理基準(GMP)施設における生産性向上が単位コストを低下させ、規制当局の審査を緩和しています。地理的要因も需要を形成しており、北米は確立された審美インフラを提供し、アジア太平洋地域は最高の処置件数を誇り、欧州は臨床的洗練さと持続可能性への期待を組み合わせており、それぞれがポリヌクレオチド注射剤市場の地域別シェアを支えています。

主要レポートのポイント

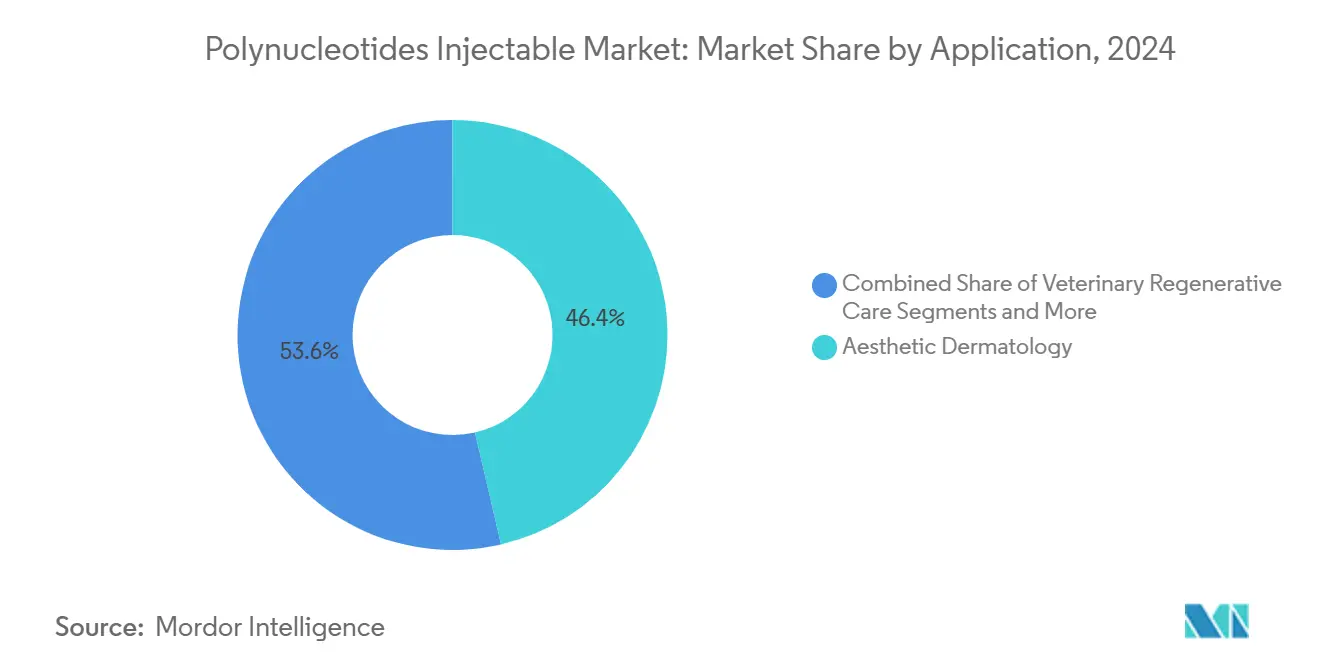

- 用途別では、審美皮膚科が2024年のポリヌクレオチド注射剤市場シェアの46.37%を占め、獣医再生ケアは2030年にかけて最速の18.37%のCAGRを記録すると予測されています。

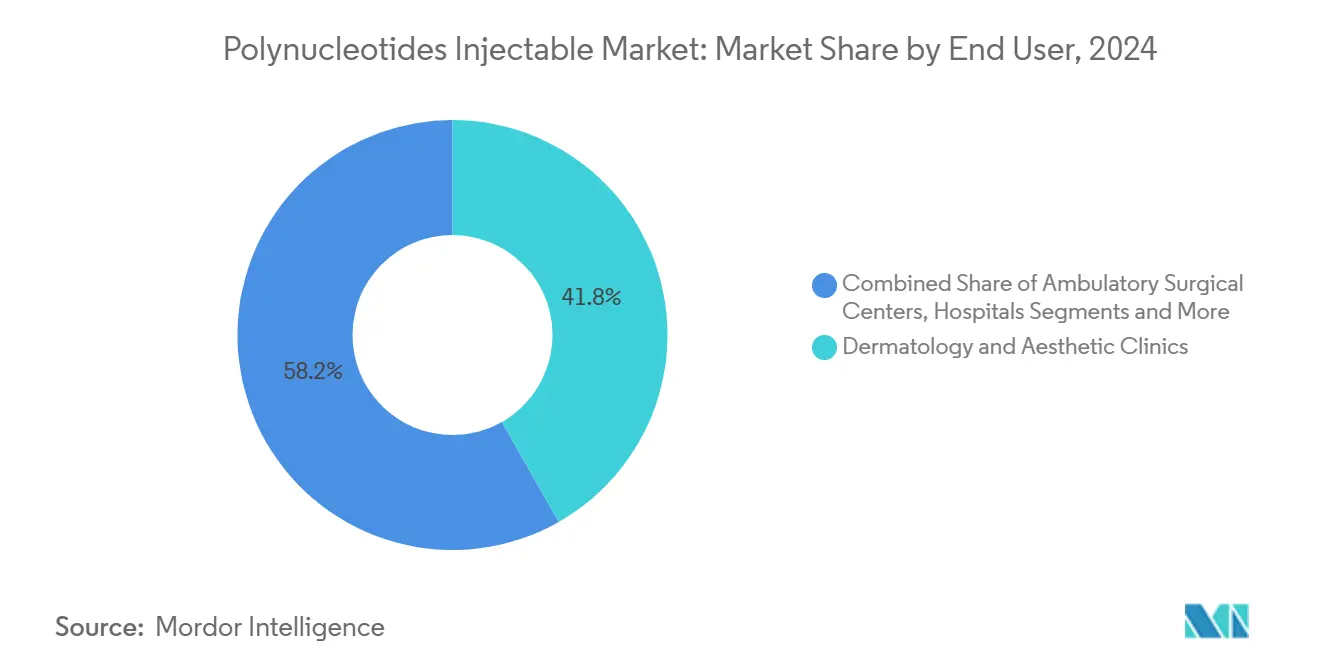

- エンドユーザー別では、皮膚科・審美クリニックが2024年のポリヌクレオチド注射剤市場規模の41.77%を占め、動物病院は2030年にかけて17.38%のCAGRで拡大すると予測されています。

- 起源別では、サーモン由来製剤が2024年のポリヌクレオチド注射剤市場の59.27%のシェアを占めましたが、組換え・合成製品ラインは2030年にかけて19.38%のCAGRで成長すると予測されています。

- 地域別では、北米が2024年に31.24%のシェアでトップとなり、アジア太平洋地域は同期間に堅調な17.66%のCAGRで成長する見込みです。

世界のポリヌクレオチド注射剤市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低侵襲再生審美処置に対する需要の増加 | +2.8% | 世界全体;北米およびアジア太平洋地域で最も強い | 中期(2〜4年) |

| 皮膚フィラーにおける研究エビデンスの増加と規制承認 | +2.1% | 北米および欧州;アジア太平洋地域へ拡大中 | 長期(4年以上) |

| アンチエイジング対策を求める高齢化人口の増加 | +1.9% | 世界全体;先進国市場に集中 | 長期(4年以上) |

| 純度・安全性を向上させるGMP製造の進歩 | +1.6% | 世界全体;欧州および北米が主導 | 中期(2〜4年) |

| 獣医再生医療の普及 | +1.4% | 北米および欧州;アジア太平洋地域で新興 | 中期(2〜4年) |

| 多血小板血漿(PRP)および エクソソーム療法との相乗的使用 | +1.2% | 世界全体;先進国市場での早期普及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低侵襲再生審美処置に対する需要の増加

患者はダウンタイムを最小限に抑えながら自然な仕上がりを実現する施術をますます好むようになっており、ポリヌクレオチドは皮膚の若返りと修復において魅力的な選択肢として位置づけられています。査読済み研究により、従来のフィラーに見られるボリューム増加効果を伴わない内因性コラーゲンの増加が確認されています。[3]Matin Ahmadi、「審美医療におけるポリヌクレオチド注射の有効性:レビュー」、PMFA Journal、thepmfajournal.com深いしわを改善するのではなく肌を健康に保つ予防的なケアを取り入れる若い消費者が増え、注射用ポリヌクレオチド市場の潜在的な顧客層が広がっています。短い回復時間に対するパンデミック後の嗜好、マイクロ処置のソーシャルメディアでの可視性、および医師の支持が相まって普及を加速させています。この促進要因は、特に処置件数の多いアジアおよび北米のクリニックにおいて勢いを加え、中期的な成長を持続させています。

皮膚フィラーにおける研究エビデンスの増加と規制承認

メタ分析により、ポリヌクレオチドを注射した場合の皮膚のきめ、瘢痕の質、創傷閉鎖における一貫した改善が示されており、実験的療法から根拠に基づくツールへと認識が変化しています。米国および欧州の規制当局は現在、オリゴヌクレオチド製品に対するより明確な基準を示しており、純粋に機械的な作用ではなく薬理学的作用を強調しながら市場参入への道を開いています。パイプライン試験は審美、整形外科、創傷ケアにまたがり、最終的な適応範囲を拡大しています。製造プロトコルの調和により以前の一貫性への懸念が解消され、国際的な整合化が国境を越えた障壁を徐々に取り除いています。

アンチエイジング対策を求める高齢化人口の増加

65歳以上の成人が世界中で急速に増加しており、多くの人が健康とともに皮膚の状態を維持したいと考えています。ポリヌクレオチドはアデノシンA2A受容体を活性化し、マスキング効果ではなく再生効果を促進します。ベビーブーマー世代の高い可処分所得と男性の参加増加が相まって、プレミアム注射剤への需要が拡大しています。長寿クリニックはポリヌクレオチドをウェルネスと審美を融合させた総合的なプログラムに組み込んでおり、このトレンドは長期的に拡大すると予想されています。

純度・安全性を向上させるGMP製造の進歩

現代のクロマトグラフィー精製および微生物発酵により、薬局方の厳格な基準を満たす高純度のDNA断片が得られます。主要な受託製造業者は自動化ラインとリアルタイム分析に投資し、バッチ間のばらつきと1回投与あたりのコストを削減しています。断片長の短縮により生物学的利用能が向上し、免疫原性が抑制され、残存する安全性への懸念が解消されます。これらの進歩は医師の信頼を強化し、ポリヌクレオチド注射剤市場の中期的な成長を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高コストと限定的な償還適用範囲 | -2.4% | 世界全体;価格感応度の高い市場で最も顕著 | 中期(2〜4年) |

| 医薬品と医療機器の分類における規制上の曖昧さ | -1.8% | 北米および欧州;アジア太平洋地域で新興 | 長期(4年以上) |

| 確立されたヒアルロン酸フィラーとの競合 | -1.6% | 世界全体;成熟市場で最も強い | 中期(2〜4年) |

| 魚由来DNAに関するアレルゲン性の懸念 | -1.2% | 世界全体;アレルギー感受性の高い集団で顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高コストと限定的な償還適用範囲

ポリヌクレオチドの1回の注射は500〜1,500米ドルかかることが多く、治療には複数回のセッションが必要なため、価格感応度の高い消費者の参入を妨げています。保険会社が審美的適応を適用範囲とすることはほとんどなく、創傷ケアの用途でさえエビデンスの壁に直面しています。選択的支出が必須医療と競合する新興経済圏では負担がより大きくなります。成果連動型の価格設定モデルが支払いと便益を一致させる可能性はありますが、堅固な長期データは依然として不足しており、この抑制要因の中期的な影響が長引いています。

医薬品と医療機器の分類における規制上の曖昧さ

ポリヌクレオチドは医薬品と医療機器の定義にまたがっており、受容体活性のために生物学的製剤と判断する機関もあれば、局所注射されるためフィラー機器と見なす機関もあります。異なる申請書類は開発予算を膨らませ、特に中小企業の市場参入を遅らせます。製造基準は承認経路によって異なり、コンプライアンスの複雑さが増します。超国家的なガイドラインが収束するまで、ポリヌクレオチド注射剤市場は拡大を抑制する不均一な規制を乗り越えなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:審美皮膚科がリード、獣医ケアが加速

審美皮膚科は2024年のポリヌクレオチド注射剤市場の46.37%を占めました。臨床試験では、治療開始から3ヶ月以内に皮膚の弾力性と細かいしわの改善において測定可能な効果が示されており、予防ケアを求めるミレニアル世代の間で広く採用されています。ソーシャルメディアでの可視性と著名人の支持が処置件数の増加を持続させ、光線療法の上にポリヌクレオチドを重ねる複合プロトコルが単価を引き上げています。病院における瘢痕管理と創傷治癒プログラムは治療の幅広さを示しており、整形外科の研究者は腱修復の効果を報告しており、将来的な筋骨格系のニッチ市場が開かれる可能性があります。

獣医再生ケアは2030年にかけて最速の18.37%のCAGR見通しを記録しました。飼い主がペットを家族として扱うようになるにつれてコンパニオンアニマルへの支出が増加し、馬の獣医師がパフォーマンス障害に注射剤を採用しています。家畜においては、ポリヌクレオチドが治癒を早め抗生物質残留を回避し、残留物フリーの規制要件に合致しています。学会では肯定的な症例報告が注目を集め、規制当局が獣医生物学的製剤の経路を明確化することで、新規参入者を招き、ポリヌクレオチド注射剤市場内でのセグメントの可視性を高めています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:クリニックが優位、獣医施設が急速に拡大

皮膚科・審美クリニックは2024年の世界売上の41.77%を占め、施術者の専門知識、専門機器、および強固な患者パイプラインを反映しています。クリニックはポリヌクレオチドのセッションをケミカルピールやマイクロニードリングと組み合わせ、1回の来院あたりの収益を高めています。病院は複雑な創傷に注射剤を使用していますが、予算の制約が件数を制限しています。外来手術センターは低侵襲フェイスリフトにポリヌクレオチドを組み込んでいますが、全体的なシェアは依然として二次的な位置にとどまっています。

動物病院は2030年にかけて活発な17.38%のCAGRを記録する見込みです。多くの施設が再生医療部門に投資し、ポリヌクレオチドと幹細胞濃縮物を提供しています。馬専門センターは腱・靭帯の外傷を治療し、小動物病院は骨関節炎に対応しています。研修プログラムが普及し、サプライヤーの働きかけが投与ガイドを提供することで、ポリヌクレオチド注射剤市場のこのチャネルにおける臨床的能力が向上しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

起源別:サーモン由来製品がリード、合成代替品が台頭

サーモン由来製剤は2024年に59.27%のシェアを維持し、数十年にわたる安全性データと最適化された抽出技術に支えられています。サプライヤーは酵素的脱タンパク質化と高分解能ろ過を改良し、医師を安心させる医薬品グレードの純度を達成しています。しかし、魚由来の供給は水産資源の収穫に依存しており、環境への精査が高まっています。

組換え・合成起源は起源タイプの中で最速となる19.38%のCAGRで成長すると予測されています。微生物発酵により、より厳密な分子量プロファイルと低い免疫原性を持つDNA断片が得られ、制御された合成プラットフォームによりスケールアップに適した一貫したバッチが可能になります。持続可能性とアレルゲン回避の訴求力が高まり、このカテゴリーが2030年までにポリヌクレオチド注射剤市場規模の増分を獲得するのを助けています。

地域分析

北米は2024年に31.24%のシェアでポリヌクレオチド注射剤市場をリードしました。米国は深い施術者ネットワーク、償還可能な創傷ケア試験、および大規模なGMP工場を有しており、最近の投資にはEli Lillyによる30億米ドルの注射剤拡張とBiogenによる20億米ドルの建設が含まれます。カナダの公衆衛生システムは熱傷に対するポリヌクレオチドを評価しており、メキシコは医療観光拠点を活用して海外からのコスト意識の高い消費者を引き付けています。規制経路は10年前より明確になっていますが、医薬品・医療機器の曖昧さが依然としてニッチな用途を遅らせています。

欧州は審美的な伝統と厳格な品質管理を組み合わせています。ドイツとイタリアが専門的なトレーニングを先導し、英国が複合療法の研究を推進し、フランスが瘢痕縮小の助成金を重視しています。持続可能性の優先事項が調達の意思決定を形成しており、Croma-Pharmaは2035年までに気候中立の目標を推進しています。CEマーク取得機器の国境を越えた認証が市場参入を簡素化し、健全な成長ペースを支えています。

アジア太平洋地域は17.66%のCAGR見通しで最も成長の速い地域です。韓国の競争的な美容文化が技術革新を加速させており、調査によると韓国の皮膚科医の3分の2以上がすでにポリヌクレオチドを注射しています。中国の都市部クリニックは中産階級の需要を満たすために急速に拡大しており、地元メーカーはWuXi STAなどの拠点でオリゴヌクレオチドの生産能力を拡大しています。日本の高齢化人口は治療的適応の舞台を整えており、オーストラリアは研究能力と高い1人あたりの処置件数を組み合わせています。この地域全体として世界平均を上回り、ポリヌクレオチド注射剤市場の増加するシェアを獲得する見込みです。

競合状況

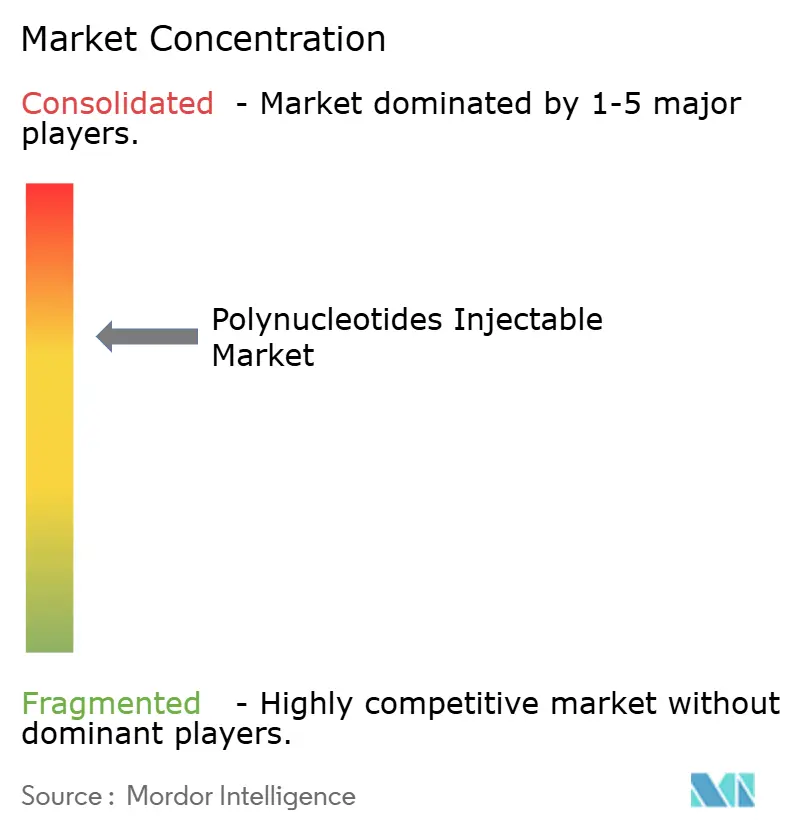

ポリヌクレオチド注射剤市場は中程度に集中しています。Croma-Pharma、IBSA Derma、Mastelliは2024年の売上の25%をわずかに超えるシェアを合計で保有していました。Croma-Pharmaは最近、ブランド認知度を高め世界展開を支援するためにPhilArtラインをPolyPhilに改名しました。確立されたグループは市販後エビデンス、販売代理店のリーチ、および補助的な針とアフターケアクリームの一括供給を重視しています。

新興バイオテク企業は合成または微生物DNA経路を標的とし、強化された抗酸化および創傷治癒プロファイルを主張しています。いくつかの企業は残留タンパク質を100万分の1以下に削減する次世代精製モジュールをライセンス供与しており、これは規制当局の審査担当者に訴求する仕様です。スタートアップ企業は多くの場合、資本を温存しながら生産量を拡大するために医薬品開発製造受託機関と提携しています。

製品革新は、相加的な効果を得るためにヒアルロン酸、成長因子、またはエクソソームをポリヌクレオチドと混合した多成分注射剤に集中しています。企業は注射のしやすさを改善し処置後の浮腫を軽減する粘度調整剤に関する特許を申請しています。ハイブリッド製品が普及するにつれて、競争は価格だけでなく臨床的差別化に軸足を移し、ポリヌクレオチド注射剤市場全体でプレミアムポジショニングの余地が生まれています。

ポリヌクレオチド注射剤産業のリーダー企業

Mastelli S.r.l.

PharmaResearch Products

Croma-Pharma GmbH

Huons BioPharma

IBSA Derma

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Croma-Pharmaはポリヌクレオチドポートフォリオのグローバルな認知度を高めるためにPhilArtをPolyPhilに改名しました。

- 2025年1月:EPFLとflowboneは、ラットの骨密度を4倍に増加させたヒアルロン酸・ヒドロキシアパタイトハイドロゲルを発表し、ヒト臨床試験を計画しています。

- 2024年12月:Eli Lillyは注射剤の生産能力拡大に30億米ドルを投じ、2025年に750人の雇用を追加することを約束しました。

- 2024年11月:Rejuranを使用した症例シリーズにより、8名の患者において瘢痕のきめの顕著な改善が示され、ポリヌクレオチドの皮膚科的可能性が強化されました。

世界のポリヌクレオチド注射剤市場レポートの調査範囲

| 審美皮膚科 |

| 創傷治癒・瘢痕管理 |

| 整形外科・スポーツ医学 |

| 獣医再生ケア |

| 病院 |

| 皮膚科・審美クリニック |

| 外来手術センター |

| 動物病院 |

| サーモン由来ポリヌクレオチド |

| 哺乳類由来ポリヌクレオチド |

| 組換え・合成ポリヌクレオチド |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 用途別 | 審美皮膚科 | |

| 創傷治癒・瘢痕管理 | ||

| 整形外科・スポーツ医学 | ||

| 獣医再生ケア | ||

| エンドユーザー別 | 病院 | |

| 皮膚科・審美クリニック | ||

| 外来手術センター | ||

| 動物病院 | ||

| 起源別 | サーモン由来ポリヌクレオチド | |

| 哺乳類由来ポリヌクレオチド | ||

| 組換え・合成ポリヌクレオチド | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2030年までのポリヌクレオチド注射剤市場の予測収益はいくらですか?

ポリヌクレオチド注射剤市場は2030年までに2億9,902万米ドルに達すると予測されています。

今後5年間で需要はどのくらいの速さで成長すると予想されますか?

市場は2025年から2030年にかけて15.26%のCAGRで拡大する見込みです。

最も強い成長を示す用途はどれですか?

獣医再生ケアは2030年にかけて18.37%のCAGRで成長すると予測されており、全用途の中で最速です。

合成ポリヌクレオチドが注目を集めている理由は何ですか?

組換え・合成製品は魚アレルギーの懸念を回避し、持続可能性の目標を支援することで、19.38%のCAGR見通しを牽引しています。

最も高い成長率を示す地域はどこですか?

アジア太平洋地域が17.66%のCAGRでトップとなっており、韓国と中国での処置件数の急増が牽引しています。

最終更新日: