IVフラッシュシリンジ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 465.84 百万米ドル |

| 市場規模 (2031) | 615.72 百万米ドル |

| 成長率 (2026 - 2031) | 5.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるIVフラッシュシリンジ市場分析

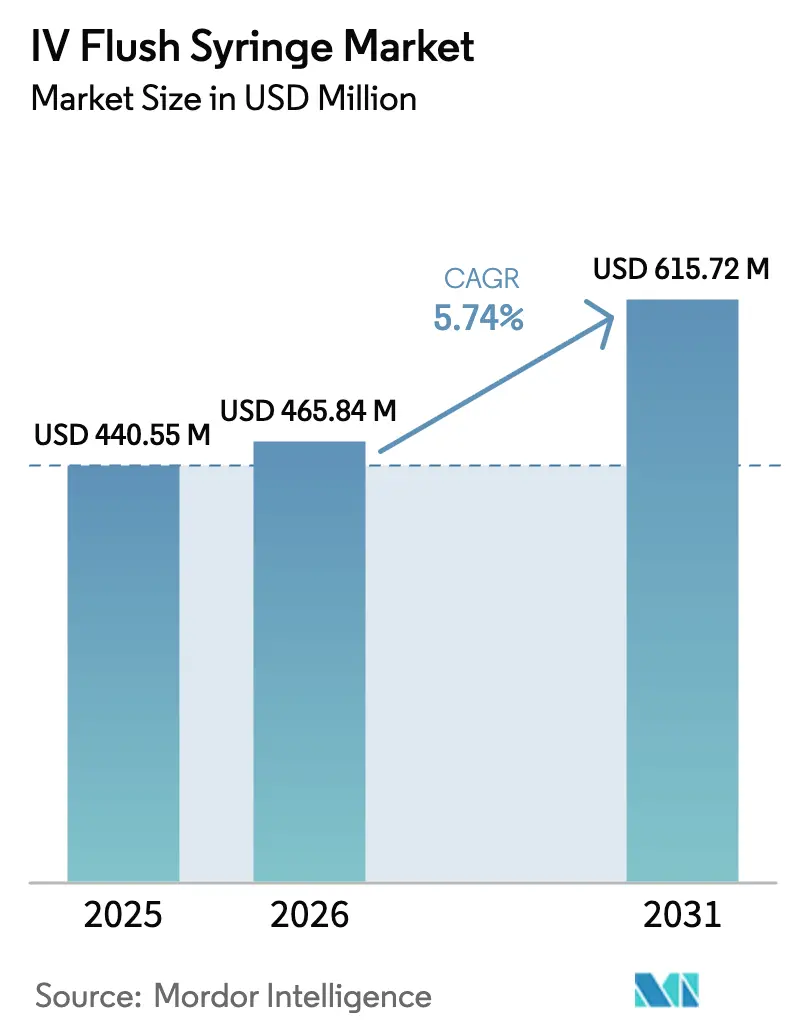

IVフラッシュシリンジ市場規模は、2025年の4億4,055万USDから2026年には4億6,584万USDへと成長し、2026年〜2031年の年平均成長率(CAGR)5.74%で2031年には6億1,572万USDに達すると予測されています。製造拠点の集中リスクを露呈した2024年のサプライチェーン混乱にもかかわらず、普及は加速し続けています。医療機関は在庫管理を強化し、標準化されたプレフィルド製品を優先する方向にシフトしており、この動きはすでに感染制御プロトコルへの遵守改善に寄与しています。需要はまた、慢性疾患の有病率の上昇、在宅輸液に対するより広範な保険償還の拡大、および検証済み製品の市場参入を促進する規制の整合化によっても支えられています。同時に、一連のクラスIリコールを受けてメーカーへの審査が強化されており、品質システムの刷新に向けた大規模な資本支出が求められています。

主要レポートの要点

- 製品別では、生理食塩水IVフラッシュシリンジが2025年に81.70%の売上シェアをリードし、ヘパリンIVフラッシュシリンジは2031年までのCAGRが6.36%で成長しています。

- 容量別では、10 mL製品が2025年のIVフラッシュシリンジ市場シェアの61.85%を占め、3 mLフォーマットはCAGR 6.47%で成長すると予測されています。

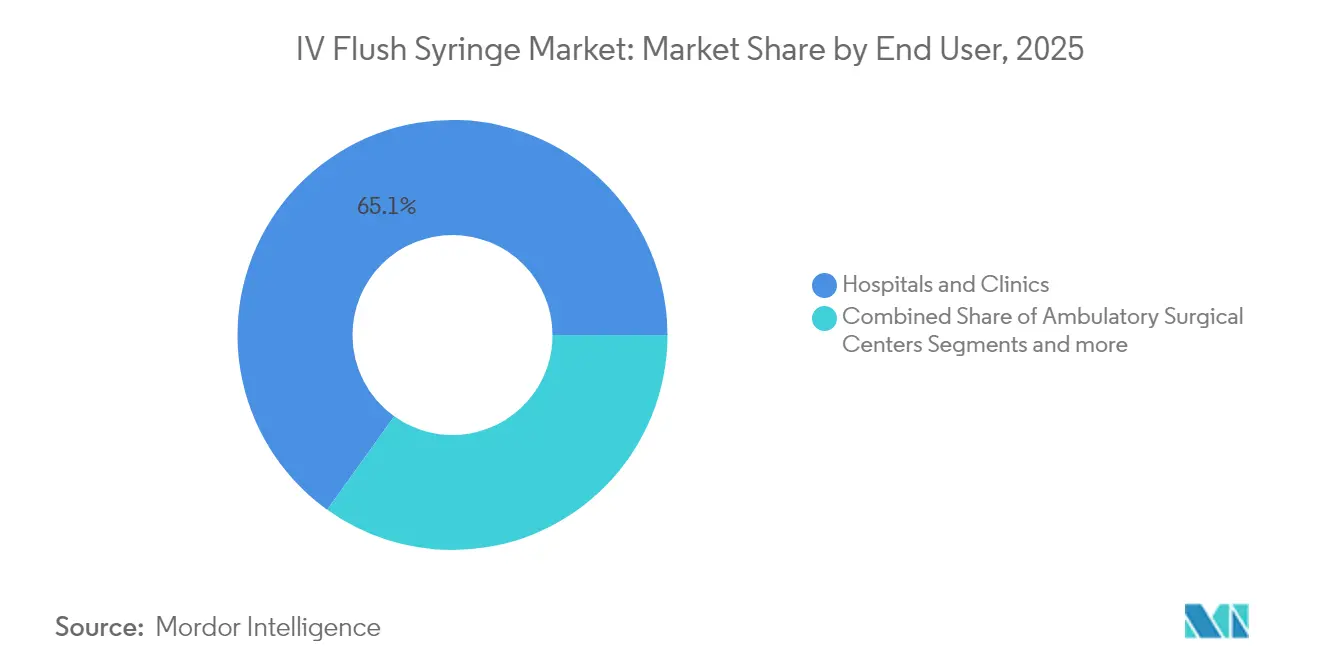

- エンドユーザー別では、病院・クリニックが2025年のIVフラッシュシリンジ市場規模の65.10%を占め、在宅ケア施設は2031年までのCAGRが最も高く6.51%と予測されています。

- 患者年齢層別では、成人が2025年の市場売上の60.74%を占め、高齢者セグメントはCAGR 6.41%で拡大すると見込まれています。

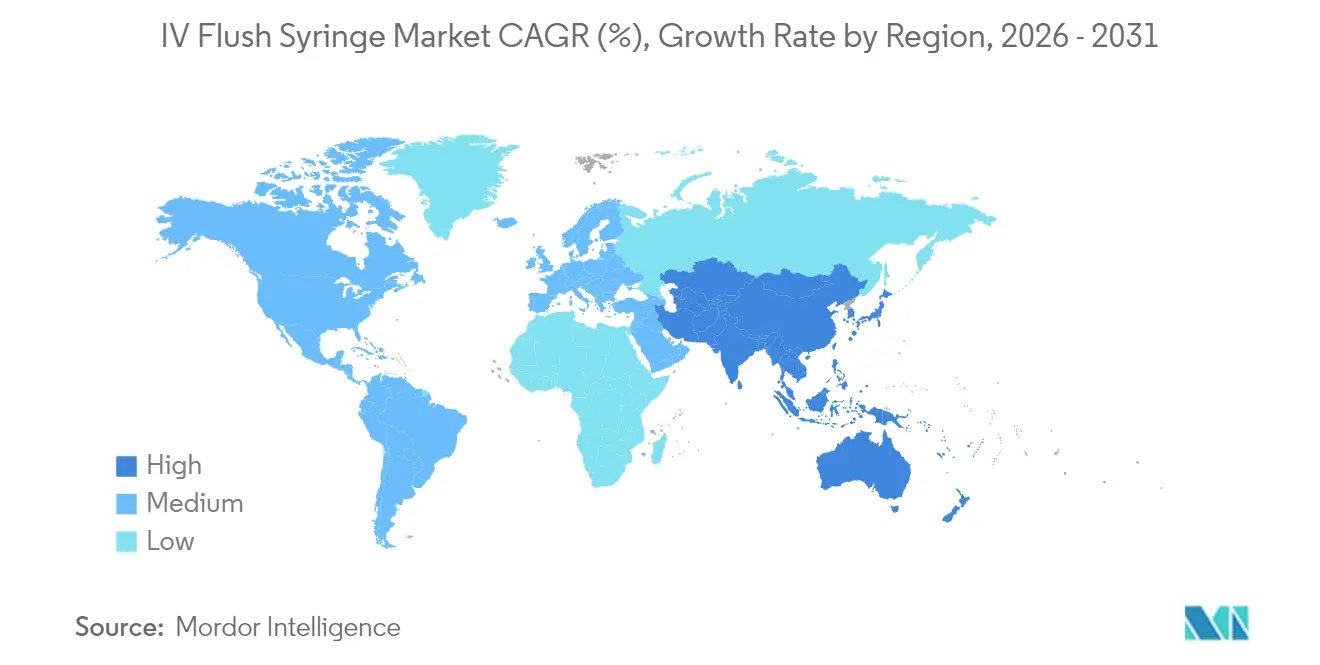

- 地域別では、北米が2025年の売上の41.05%を占め、アジア太平洋地域は2031年までの地域別CAGRが最も速く6.61%と予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルIVフラッシュシリンジ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 単回使用フラッシュシリンジに関する意識の向上とグローバルガイドラインの普及 | +1.2% | 北米・欧州連合(EU)での早期普及を伴うグローバル展開 | 中期(2〜4年) |

| 慢性疾患・感染症の罹患率上昇による点滴(IV)療法の需要拡大 | +1.8% | 高齢化人口に集中したグローバル展開 | 長期(4年以上) |

| 中心静脈カテーテル関連血流感染症(CLABSI)抑制と看護師の業務時間節約のためのプレフィルドフラッシュフォーマットへの急速な移行 | +1.5% | 北米・欧州連合(EU)がコアでアジア太平洋地域へ拡大中 | 短期(2年以内) |

| 在宅輸液および外来ケア施設の拡大 | +0.9% | 北米がリード、アジア太平洋新興市場が追随 | 中期(2〜4年) |

| 無菌性および安全機能への注目の高まり | +0.7% | 先進国市場でのプレミアム採用を伴うグローバル展開 | 中期(2〜4年) |

| ジャストインタイム無菌在庫を実現するリアルタイムサプライチェーンプラットフォーム | +0.5% | 北米・欧州連合(EU)が主要、アジア太平洋地域では選択的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

単回使用フラッシュシリンジに関する意識の向上とグローバルガイドライン

更新された感染制御指令は、交差汚染を排除するために患者ごとのフラッシュデバイスの使用を求めています。中心静脈ケアに関する2024年の米国疾病管理予防センター(CDC)ガイダンスは、CLABSIの予防バンドルの中心にプレフィルド生理食塩水シリンジを位置付けました[1]米国疾病管理予防センター(Centers for Disease Control and Prevention)、「急性期病院におけるCLABSI予防戦略」、cdc.gov。欧州の規制当局は医療機器規則に同様の要件を盛り込み、病院を検証済み製品へと誘導しています。BDのPosiFlush SafeScrubのように、フラッシュとハブの消毒を一体化したメーカーは、現在入札において優先的地位を享受しています。地域横断的に一貫したルールが整備されることで、多国籍病院チェーンの管理コストが低減されます。その結果、IVフラッシュシリンジ市場は地域ごとの急激な需要変動ではなく、同期した需要曲線の恩恵を受けています。

慢性疾患・感染症の罹患率上昇による点滴(IV)療法の需要拡大

世界の高齢化人口の拡大は長期的なカテーテル使用の増加をもたらし、結果としてフラッシュシリンジの使用量が増加しています。糖尿病、がん、および心血管疾患は、繰り返しの輸液のためにラインの開存性を維持することを必要とし、日々のフラッシュ頻度を高めています。米国では、2025年のメディケアによる在宅輸液給付の拡大が患者の自己負担コストを削減し、持続的な需要を支えています。日本および韓国においても同様の制度が専門看護師の訪問を保険適用とし、病院外での製品使用量を拡大しています。感染制御への継続的な注意が生理食塩水をデフォルトとして維持している一方、血栓リスクが高い腫瘍科では専門的なヘパリン製剤が市場シェアを拡大しています。

CLABSIの抑制と看護業務時間節約のためのプレフィルドフォーマットへの急速な移行

パンデミック後に人員不足が深刻化し、病院は手動での準備を削減するワークフローツールを求めています。B. Braunの臨床研究によると、プレフィルド製品はフラッシュサイクルごとに約4分を短縮し、調製エラーを54%削減することが示されています[2]B. Braun Medical Inc.、「プレフィルドシリンジによる時間節約効果」、bbraun.com。この生産性の向上により、施設は不足している看護師をより重症度の高い業務に再配置することができます。自動化はさらに進展し、在庫水準をリアルタイムで報告し、有効期限を電子医療記録のアラートに連携させるRFIDタグ付きシリンジが普及しています。これらの機能は廃棄物を削減し、米国食品医薬品局(FDA)の査察において監査証跡を提供することで、品質保証ラインへのプレミアムを支えています。こうしてIVフラッシュシリンジ市場は、インテリジェントですぐに投与可能な製品へと着実に移行しています。

在宅輸液および外来ケア施設の拡大

支払者はコスト削減のため、低重症度の輸液を入院病棟から外来へと誘導しています。米国で提案されている「在宅輸液への患者アクセス保全法(Preserving Patient Access to Home Infusion Act)」は償還範囲を拡大し、数千件のカテーテル使用日数を個人宅へ移行させる可能性があります。外来手術センターもこれに追随し、カスタム処置パックとともに届くフラッシュキットの一括契約を交渉しています。遠隔医療プラットフォームは、開存性確認が遅れた際に看護師に警告を発する接続型シリンジを統合し、介護者の信頼性を高めています。アジア太平洋地域の政府も、農村医療のギャップを解消するため同様の分散化を推進しており、自己投与に適した小型シリンジの数量成長が二桁台で拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国食品医薬品局(FDA)・欧州医薬品庁(EMA)による厳格な審査と製品リコールの急増 | -0.8% | 北米・欧州連合(EU)が主要、グローバルへの波及効果あり | 短期(2年以内) |

| 陰圧フラッシュ技術に関する看護師トレーニングの不足 | -0.4% | 新興国市場でより顕著なグローバル展開 | 中期(2〜4年) |

| 米国・欧州連合(EU)における生理食塩水原薬(API)の不足による断続的な供給ギャップ | -0.6% | 北米・欧州連合(EU)がコア、アジア太平洋地域への影響は限定的 | 中期(2〜4年) |

| 発展途上地域における認知度と普及率の低さ | -0.5% | アジア太平洋新興市場、中東・アフリカ、中南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国食品医薬品局(FDA)および欧州医薬品庁(EMA)による厳格な審査と製品リコールの急増

2024年から2025年にかけての複数のクラスIリコールにより、シリンジポンプとの非互換性から微粒子汚染に至るまでの欠陥が露呈しました。米国食品医薬品局(FDA)は現在、承認前に拡張されたヒューマンファクターデータおよびより長期のリアルタイム経時劣化試験を要求しています[3]米国食品医薬品局(U.S. Food and Drug Administration)、「医療機器リコール2024〜2025年」、fda.gov。欧州の市販後サーベイランス規則は報告義務の負担を増大させており、小規模サプライヤーの市場撤退を促しています。大手企業は全社的な品質管理システムの刷新で対応しており、新製品投入スケジュールは遅延しているものの、ブランドへの信頼は強固なものとなっています。厳格化された環境は短期的には供給を制約しますが、コンプライアンスコストが吸収された後は既存企業を保護するより高い参入障壁を設けることにもなります。

米国・欧州連合(EU)における生理食塩水原薬(API)の不足による断続的な供給ギャップ

2024年のBaxterの主要製造施設における台風被害は、単一拠点生産の脆弱性を示し、米国の生理食塩水製造能力の大部分が一夜にして失われました。病院はIV溶液を配給制とし、待機的手術を延期しました。規制当局は一時的な輸入免除を発行しましたが、輸送のボトルネックが救済を制限しました。メーカーは現在、同様のショックに備えるため、分散型工場の整備および複数調達契約への投資を進めています。その間、原料調達の不安定さが依然として生産計画を乱し、冗長な製造能力が稼働するまでの間、買い手はより多くの安全在庫を保有せざるを得ず、市場成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:生理食塩水の優位性とヘパリンの革新

生理食塩水シリンジは2025年のIVフラッシュシリンジ市場において81.70%を占め、プロトコルの普遍的な整合性と競争力のある価格設定がその要因です。臨床医は、多くの末梢および中心静脈ラインに対して生理的食塩水が最も安全なデフォルトであるとみなしており、この見解は複数の感染制御ガイドラインに明記されています。しかしながら、専門療法の成長が増分量を抗凝固剤バリアントへと傾けています。ヘパリンシリンジは、腫瘍科センターが埋め込みポートの長期的な開存性に依存するため、最も速い6.36%のCAGRを示しています。隣接するチャンバーに生理食塩水とヘパリンを収容するコンビネーションフォーマットにより、介護者はフラッシュレジメンを調整しながら廃棄物を最小限に抑えることができます。

ヘパリンの普及は、外来設定での末梢挿入中心静脈カテーテル(PICC)の使用増加からも恩恵を受けています。適時の抗凝固剤フラッシュがデバイス交換頻度を低下させ、単価は高くなるものの医療費全体のコストを削減するというエビデンスが示されています。規制環境は全身性抗凝固リスクのために厳格なままですが、ファーマコビジランスのインフラを持つ大手サプライヤーが承認を獲得し、新興のシェアを確保しています。その結果、製品ラインの幅が差別化要因となり、IVフラッシュシリンジ市場における統合の傾向を強化しています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

容量別:10 mLのリーダーシップと小児需要からの挑戦

10 mLカテゴリーは2025年のIVフラッシュシリンジ市場規模の61.85%を占め、これは成人カテーテルフラッシュガイドラインがルーメンの完全な洗浄に大量投与を推奨していることを反映しています。病院は処置回数の削減を重視するため、一括購入においてこの容量が中心静脈ラインのルーティン処置に適しています。とはいえ、3 mLフォーマットは6.47%のCAGRを記録しており、少量の液量が重要な小児および在宅輸液用途によって牽引されています。自宅で療法を施す保護者は、管理しやすいプランジャー抵抗と最小限の液体廃棄を好みます。

製品開発者は、小児用量を区別する人間工学的グリップとカラーコード化されたバレルで対応しています。中間の5 mLシリンジは中径カテーテルとの関連性を維持していますが、最も速い拡大は低容量帯にとどまっています。スマートポンプの統合においてはバレルの正確な形状認識が必要とされ、メーカーは容量間で寸法を統一することでデバイスライブラリの合理化とトレーニング時間の短縮を図っています。これらの設計調和はカスタマーロックインを強化し、IVフラッシュシリンジ市場における長期的な収益の可視性を支えています。

エンドユーザー別:病院の優位性と在宅ケアの革新

病院・クリニックは2025年の売上の65.10%を占め、複雑なIV療法の主要な実施場所としての役割を示しています。調達チームはフラッシュキット、カテーテル、ポンプを束ねた複数年契約を交渉し、既存企業にスケールメリットをもたらしています。しかし、人員不足の高まりが早期退院を余儀なくさせており、在宅ケア施設が最も速い6.51%のCAGRを記録しています。2025年に施行された米国の償還範囲の拡大により、看護訪問と物品が保険適用となり、普及を促進しています。

在宅輸液の成長には、直感的なパッケージング、改ざん防止シール、およびさまざまなスキルレベルの介護者をサポートする明確なラベルが必要です。ベンダーは投与量を確認しデータを遠隔医療プラットフォームに送信するテレメトリーキャップの試験運用を進めています。「その他」セグメントに分類される外来手術センターも、術後プロトコルを同期させるためプレフィルドフラッシュ製品の一括注文を拡大しています。ケアの場所の多様化は、IVフラッシュシリンジ市場のリスク分散と需要基盤の拡大につながっています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

患者年齢層別:成人市場の安定性と高齢者成長の融合

成人は2025年の売上の60.74%を占め、救急、外科、および慢性ケアの各分野にわたる安定した使用を反映しています。使用強度は腫瘍科および自己免疫疾患の輸液クリニックで最も高くなっています。これに対し、高齢者セグメントはカテーテル関連合併症の発生率が高く治療期間が長くなるため、最も強い6.41%のCAGRを記録しています。臨床医は、低下した握力に対応するため、大型フィンガーフランジと低荷重プランジャーを備えたフラッシュデバイスをますます採用しています。

小児の需要は一定していますが特殊であり、体重ベースのフラッシュ量と急速な緊急対応時のエラー防止のための最小デッドスペースシリンジが重視されています。メーカーは迅速な引き継ぎ時のエラー防止のために個別のラベル表示を提供しています。介護者教育プログラムの拡充が正確な陰圧法を強化し、閉塞事象を低減しています。これらの年齢層別の適応は総対応可能な使用量を拡大し、IVフラッシュシリンジ市場の成長勢いを維持しています。

地域分析

北米は2025年のグローバル売上の41.05%を占め、堅牢な病院インフラ、広範な保険カバレッジ、および厳格な安全規制によって支えられています。2024年の生理食塩水不足は、在庫を最適化し廃棄物を削減するプレフィルドフラッシュへの代替を加速させ、国内需要を強化しました。米国の規制当局による厳格な監視はサプライヤーにリアルタイムのトレーサビリティの維持を促し、この能力が価格プレミアムをもたらしています。カナダもこれらの基準を踏襲し、メキシコの公衆衛生投資は三次病院における輸液プロトコルの改善を進めています。

欧州は成熟しながらも機会に富んだ環境を提供しています。2025年に施行された医療機器規則の実施により報告が調和化され、相互承認が加速し、国境を越えた調達が簡素化されました。持続可能性指令は軽量バレルとリサイクル可能パッケージングを促し、段階的なイノベーションを誘導しています。感染予防目標への継続的な重点化が安定した購買を維持し、主要な病院グループが採用したデジタル在庫プラットフォームがフラッシュ容量をさらに標準化しています。

アジア太平洋地域は最も速い6.61%のCAGRを記録し、IVフラッシュシリンジ市場におけるシェアを着実に高めています。中国とインドにおける医療システムの拡大と保険制度改革が新たな患者層を取り込んでいます。日本の超高齢化社会が在宅輸液の普及を促進し、韓国のヘルステックエコシステムが接続型シリンジの早期採用を推進しています。アジア太平洋経済協力会議(APEC)フレームワークの下での規制の整合化が審査期間を短縮し、技術移転パートナーシップを促進することで、地域の施設がより迅速に生産を拡大できるようになっています。国内医療機器生産に対する政府のインセンティブが輸入依存を低下させ、現地調達コストを引き下げることで、地域の普及をさらに加速させています。

規制環境

米国では、静脈内フラッシュシリンジは21 CFR 880.5200に基づくクラスII医療機器として規制され、通常はFDAの510(k)経路を通じて審査され、設計管理、ラベリング、品質システムに関する要件が適用されます。シリンジの性能と安全性に対するFDAの重点は、無菌単回使用皮下注射器に関するISO 7886-1:2017や、技術文書における相互運用性と漏れ性能を支えるルアー関連規格などの承認済みコンセンサス規格によって支持されています。

欧州では、規則(EU) 2017/745(MDR)により、しばしば一体型コンビネーション製品として扱われる充填済みフラッシュシリンジに対する適合性評価の要件が強化されています。このアプローチは、附属書Iの一般安全性・性能要件(GSPR)に対する公認機関主導の審査に依拠し、市販後調査の義務も拡大されています。製品レベルの認可も市場アクセス活動が継続していることを示しています。例えば、2025年12月にFDAは0.9%塩化ナトリウム注射液(USP)、BD PosiFlush SPシリンジに対して510(k)認可(K250884)を付与し、実証済みの充填済みフラッシュプラットフォームに対する既存の規制経路の継続利用を裏付けました。

競合環境

IVフラッシュシリンジ市場は依然として中程度の寡占状態にあり、規模の経済、規制対応力、およびブランドの信頼性が大手企業とニッチサプライヤーを区別しています。BDは2024年にEdwards LifesciencesのCritical Careユニットを吸収し、PosiFlushスイートと連携するスマートポンプ接続性を追加することでポートフォリオを強化しました。2025年に予定されている診断部門のスピンオフにより、BDは医薬品デリバリーの成長、特にフラッシュシリンジに向けてより多くの資本を投入できるようになります。B. BraunはDUPLEXデュアルチャンバーシステムの米国食品医薬品局(FDA)承認を取得し、単一の無菌製品内で治療とフラッシュ投与を一体化しました。

ICU MedicalはOtsuka Pharmaceutical Factoryと2億USDのジョイントベンチャーを組成し、年間14億本のIV製品を製造可能な分散型ネットワークを構築することで地域的な供給ショックの軽減を図っています。Cardinal Healthは流通において規模を維持していますが、最近のシリンジリコールはコンプライアンス上の不備のコストを浮き彫りにしました。拡張された自動光学検査システムを含む品質保証への投資が信頼の回復を進めています。地域の小規模プレーヤーは共同購買機構(GPO)向けのプライベートラベル生産に注力していますが、単位あたりの規制コストが高いため、競争の中心は上位5社へとシフトしています。

技術的差別化は無菌性を超えてデータアナリティクスにまで及んでいます。RFID対応バレル、近距離無線通信(NFC)チップ、および消毒薬の接触時間を確認する変色ハブが北米と西欧で受け入れられています。これらの機能に関する特許ポートフォリオを持つサプライヤーは複数年の優先サプライヤー契約を交渉しています。アジア太平洋地域では、技術移転とローカライゼーション要件を満たすジョイントベンチャーが新たな量的チャネルを開拓し、既存の多国籍企業がローカルコンテンツ規則を遵守しながらシェアを強化することを可能にしています。統合の勢いは予測期間を通じて継続する可能性が高いと見られています。

IVフラッシュシリンジ業界リーダー

BD(Becton, Dickinson and Company)

B. Braun Melsungen AG

Cardinal Health

Nipro Corporation

Medline Industries, LP

- *免責事項:主要選手の並び順不同

市場機会と将来展望

供給業者やグループ購買機構が最近の配給・リコール事例への対応として標準化された即使用可能なフラッシュ製品形態を選好する中、供給の継続性と地域化された製造能力は依然として重要な空白領域となっています。BDが2025年8月に発表した、ネブラスカ州コロンバス拠点における充填済みフラッシュシリンジ生産拡大への3,500万米ドルの投資は、この動きの短期的な一例です。ICUメディカルとOtsuka Pharmaceutical Factoryとの合弁事業も、年間14億本の静脈内輸液単位を目標としており、信頼性の高い大量補充を求める病院側の期待と合致しています。

調達の集中化により、3mL、5mL、10mLの各構成にわたって広範な採用医薬品リストと一貫した品質文書化を支援できるメーカーにとって、より明確な参入経路が生まれています。Amsinoが2026年1月にampiezza(Vizientの集約グループ)と締結した供給契約は、大規模な複数医療システムにわたる充填済みフラッシュシリンジの契約価格を対象としており、集約グループがアクセス経路と契約構造を形成している様子を示しています。製品・コンプライアンス面では、シリンジ型510(k)申請に関するFDAガイダンスおよび承認済み規格(ISO 7886やルアーインターフェース要件を含む)への継続的な適合が、設計の統一化、ヒューマンファクターに関する証拠、そして病院顧客の監査負担を軽減できるトレーサビリティ機能を支えています。

最近の業界動向

- 2026年1月:Amsino Internationalは、充填済みフラッシュシリンジのポートフォリオについて、ampiezza(Vizientの集約グループ)と供給契約を締結し、2025年12月1日から契約価格が有効となりました。この契約により、多数の参加医療システムにわたるアクセスが拡大し、集約グループによる契約がチャネル戦略において果たす役割が高まっています。

- 2025年11月:Amsino Internationalは、Mount Sinai Health Systemのフラッシュシリンジの独占供給業者となる戦略的契約を発表し、3mLや10mLといった主要な構成を対象としています。この独占構造により、需要の見通しが強化され、大規模IDNへの採用を目指す供給業者にとっての競争基準が高まっています。

- 2025年8月:BDは、ネブラスカ州コロンバス拠点における充填済みフラッシュシリンジの製造拡大に向けて3,500万米ドルの投資を発表し、雇用の追加やPosiFlushユニットの生産拡大の計画を含みます。この拡張は米国内の供給の強靭性を目標とし、病院やクリニック顧客向けの大量供給を支えるものです。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、静脈内フラッシュシリンジ市場は、あらかじめ充填された(通常は0.9%生理食塩水または低用量ヘパリン)無菌単回使用シリンジであり、様々なケア環境において薬剤投与または輸液使用後に血管アクセスラインをフラッシュ・ロックするために使用されるものを対象としています。

対象範囲の除外事項:薬剤投与を目的としたシリンジ、再構成用希釈剤シリンジ、再利用可能な洗浄用シリンジは除外されます。

セグメンテーション概要

- 製品別

- 生理食塩水IVフラッシュシリンジ

- ヘパリンIVフラッシュシリンジ

- 容量別

- 3 mL

- 5 mL

- 10 mL

- その他

- エンドユーザー別

- 病院・クリニック

- 外来手術センター

- 在宅ケア施設

- その他

- 患者年齢層別

- 成人

- 小児

- 高齢者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、市場の初期構造を構築し、規制、臨床実務、および血管アクセスデバイスの利用状況で起きていることを確認するのに役立ちました。米国FDA(リコールおよび安全性通知)、米国CDC(感染予防ガイダンス)、CMS(ケア環境および処置統計)、WHO(より広範な患者安全および注射ガイダンス)などの公的情報源を用いて、文脈の基盤を固めました。

また、血管アクセス維持に関する査読付き学術誌、滅菌・ラベリング要件に関する医療機器規格団体の資料、パックサイズや製品選好を示唆する病院の購買・入札通知なども確認しました。商業面では、企業の開示資料、投資家向け説明資料、信頼性の高いプレスリリースを用いて、製品ポートフォリオと拡張計画を把握しました。必要に応じて、企業財務情報や特許データベースの有料サブスクリプションを参照し、製造規模の兆候や製品機能の傾向を追跡しました。これらは例示にすぎず、データポイントの収集・検証・明確化のために他の多くの公的および有料情報源も参照しました。

一次インタビューおよび調査

一次調査は、デスクリサーチの入力を実用的な市場モデルに変換するために用いられました。特に、価格帯、ケア環境ごとの採用状況、ヘパリンと生理食塩水の使用パターンの変化予測に活用されました。メーカー、流通業者、病院の調達担当者、ライン管理に関わる看護師、臨床教育者など様々な関係者と話をし、観察された利用状況の兆候と回答が一致しない場合には、一部の対象者に再度確認を行いました。

これは世界市場であるため、主要な需要地域にわたってインタビューをバランスよく実施し、フラッシュプロトコルの選好やパッケージング要件といった地域ごとの実務の違いを最終的な前提に反映させることができました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:27% | 経営幹部(CXO):19% | アジア太平洋地域:43% |

| 中堅層:53% | 機能・部門責任者:38% | 欧州・中東・アフリカ:35% |

| 小規模プレーヤー:20% | マネージャー:43% | 南北アメリカ:22% |

市場規模算定と予測

市場規模の算定には、血管アクセスラインの活動と、ライン日ごとの典型的なフラッシュ頻度から出発するトップダウン方式を用い、それをボリュームクラスおよびケア環境ごとの年間シリンジ需要に変換しました。推定値の妥当性を確保するため、サンプリングされた平均販売価格(ASP)帯にチャネルチェックから得られた推定単位数量を乗じるといった選択的なボトムアップ近似との照合を行い、在庫管理の実務によって明確に説明できる差異がある場合には調整を加えました。

モデルに用いた主要な入力の一部には、末梢および中心静脈ラインの導入台数、病院・外来の処置件数(ライン開始を左右する)、プロトコルパターンに基づくライン当たりの1日平均フラッシュ回数、生理食塩水とヘパリンの充填済み製品間の構成変化、パッケージング・安全機能・供給の引き締まりに関連するASPの変動などが含まれます。国別のデータ系列が直接観測できない場合は、類似の医療システムからの代理関係を用い、その方向性を現地インタビューで検証した上で前提を確定しました。

予測にあたっては、採用状況やプロトコル選択が地域やケア環境によって不均一に変化しうるため、シナリオ分析を適用しました。成長ケースは、回答者が一貫して指摘した変数、すなわち充填済み供給品の標準化、感染予防順守、在庫管理の厳格化、供給混乱後の製造正常化などを軸に構築しました。

データ検証と更新サイクル

最終的な数値が単一のデータ系列に依存しないよう、複数の段階でチェックを行いました。報告されたリコール活動、入札活動、外来・在宅環境へのケア提供の観察された変化といった独立した兆候とモデル出力を比較し、物語に合わない異常値を調査しました。

承認前に、別のアナリストが前提と計算を確認し、大きな差異があれば、その差異が実際のものか定義の不一致によるものかを確認するためにインタビュー対象者へ再度連絡します。レポートは年次で更新され、大規模なリコール、規制変更、供給混乱などの重大な出来事があった場合には中間更新を行います。納品直前には最終確認を行い、クライアントが最新の見解を受け取れるようにしています。

他の公表推定値と比較したMordor Intelligenceの静脈内フラッシュシリンジ市場推定

同じ臨床的必要性を対象としていても、静脈内フラッシュシリンジの公表市場規模が情報源によって異なることは一般的です。この差異の大部分は、各情報源が製品範囲をどのように定義し、基準年をどう選択し、価格およびボリューム変換の前提をどのように扱うかに起因しています。

この市場において、最も大きな差異要因となる傾向があるのは、隣接するシリンジ用途が含まれているかどうか、生理食塩水とヘパリンの充填済みシリンジがどのように扱われているか、そしてプロトコルの差異を確認せずに全てのケア環境でより高いフラッシュ頻度を前提としているかどうかです。通貨のタイミングも数値に影響を与える可能性があり、特に単一の過去レートを用いて価格を換算し、その後予測期間全体に同じASPの推移を適用する場合には顕著です。

ベンチマーク比較

| 情報源 | 市場規模 | 研究手法における差異 |

|---|---|---|

| Mordor Intelligence | USD 465.84 M (2026) | |

| 業界誌A | USD 579.00 M (2024) | 充填済みフラッシュシリンジ全般に近い、より広範な定義を用いているため、隣接製品や旧年度のボリュームが含まれる可能性があり、ケア環境やボリュームサイズによる明確な調整を行わずに単一の全世界共通ASPを適用しているように見えます。 |

| 地域コンサルティング会社B | USD 482.00 M (2025) | 保守的な在庫管理主導型の需要見方に近い基準年を出発点としており、生理食塩水とヘパリンの構成変化を明確に区別していないため、単位消費量や平均価格の変化を過小評価する可能性があります。 |

この表は、対象範囲と基準年の選択が、小さな計算上の差異よりも総額を大きく変える可能性があることを示しています。フラッシュ専用の単回使用充填済みシリンジのみを対象とし、フラッシュ頻度とASPをケア環境およびボリュームバンド別に確認する場合、推定値はより追跡・再現しやすくなります。これはMordor Intelligenceが採用しているアプローチです。

レポートで回答される主な質問

IVフラッシュシリンジ市場の現在の規模はどのくらいですか?

IVフラッシュシリンジ市場は2026年に4億6,584万USDと評価されています。

IVフラッシュシリンジ市場の予測成長率はどのくらいですか?

2026年から2031年にかけて、市場はCAGR 5.74%で拡大すると予測されています。

IVフラッシュシリンジ市場でどの製品タイプが優勢ですか?

生理食塩水シリンジが2025年に81.70%の売上シェアで優位を占めました。

3 mLシリンジが普及している理由は何ですか?

小児および在宅輸液プロトコルが安全性と快適性のために少量のフラッシュ量を好むため、最も速い6.47%のCAGRを記録しています。

2031年までに最も急速に成長する地域はどこですか?

アジア太平洋地域は、医療インフラと規制の整合化によりアクセスが向上するにつれて、最も高い地域別CAGRの6.61%を記録すると予測されています。

最終更新日: