方向性電磁鋼板市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

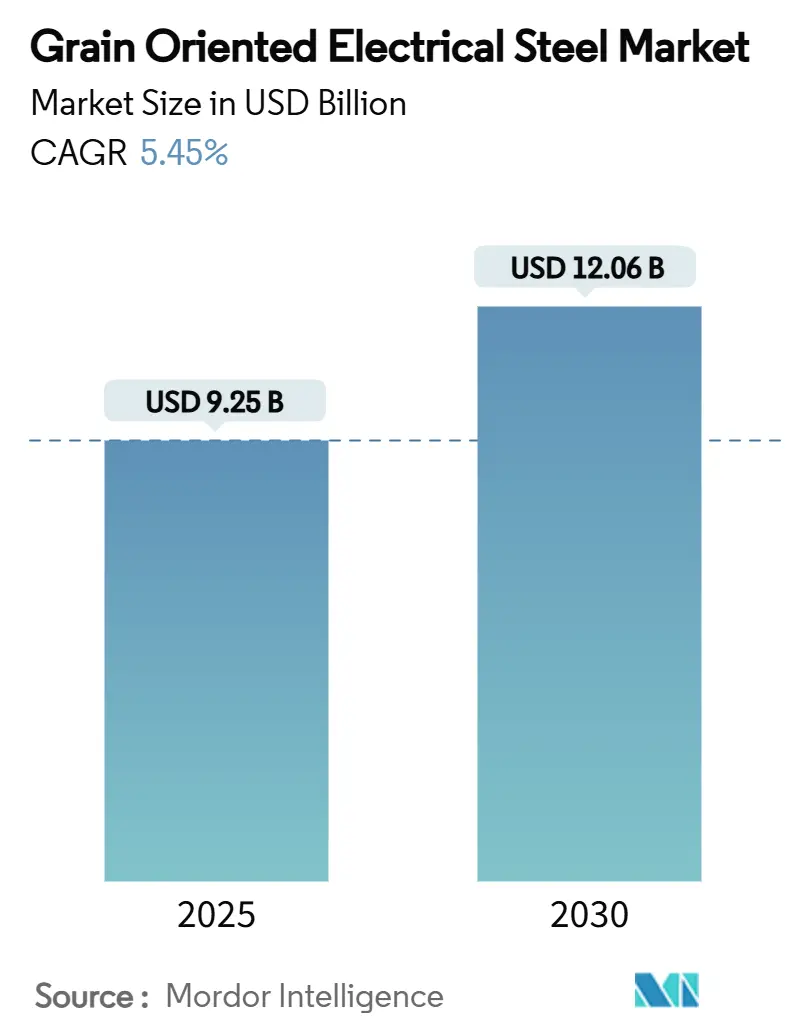

| 市場規模 (2025) | 9.25 十億米ドル |

| 市場規模 (2030) | 12.06 十億米ドル |

| 成長率 (2025 - 2030) | 5.45% CAGR |

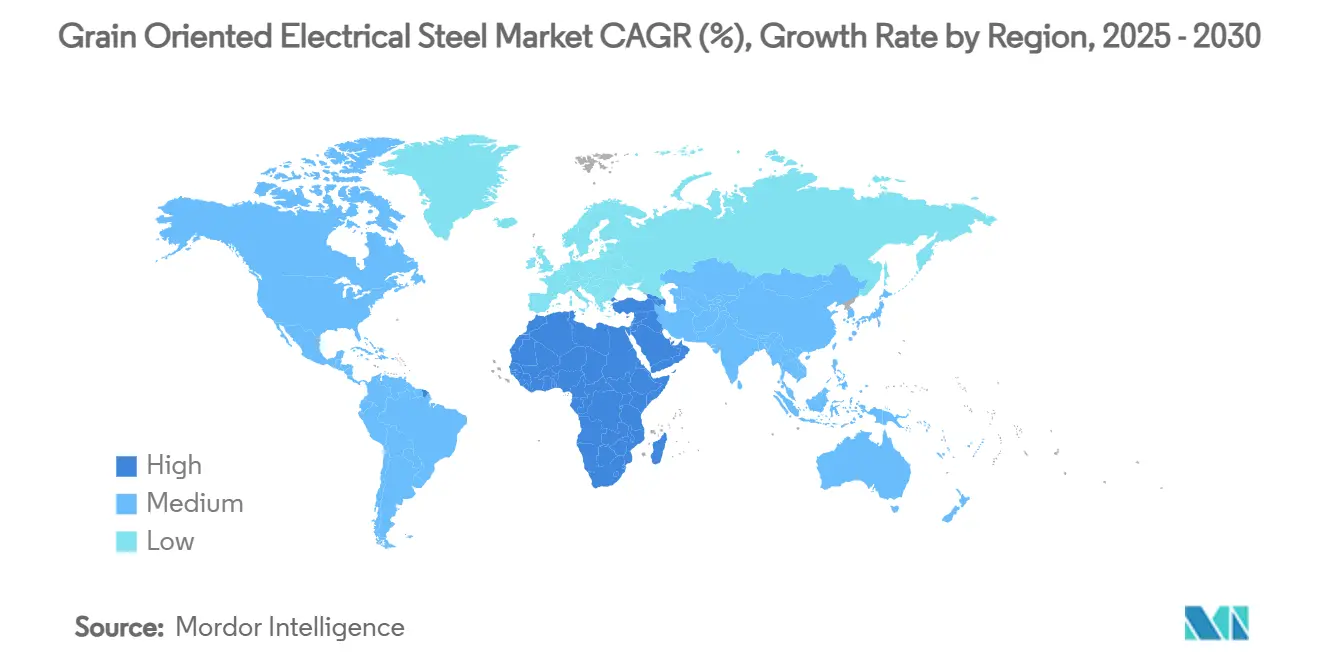

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

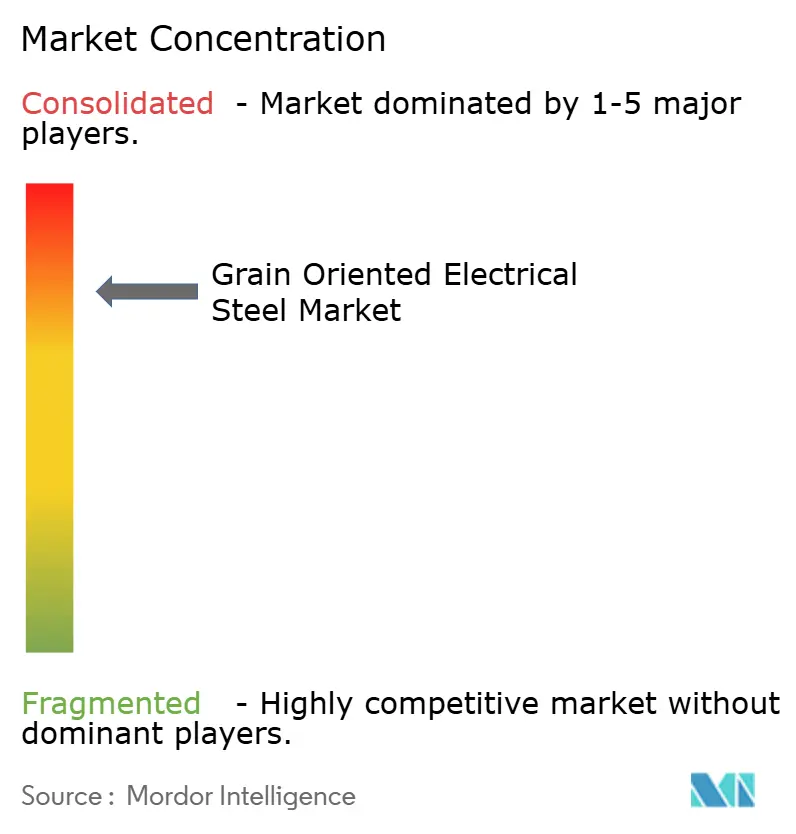

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる方向性電磁鋼板市場分析

方向性電磁鋼板市場規模は2025年に92億5,000万米ドルと推定され、予測期間(2025年~2030年)において年平均成長率5.45%で成長し、2030年までに120億6,000万米ドルに達すると予測されています。短期的な成長は米国および欧州における変圧器効率規制に支えられており、中国およびインドにおける老朽化した電力網資産が更新需要を喚起しています。長期的な成長の原動力は、ハイパースケールデータセンターの建設および固体電気自動車充電器の普及であり、いずれも超低損失磁気コアを必要とします。プレミアムグレードを大規模に生産できる統合製鉄所はごく少数に限られているため、需給逼迫が続いており、垂直統合メーカーに価格決定力をもたらしています。信頼性の高いセレンおよびアルミニウム原料を確保しているメーカーは利益率の安定性を享受している一方、独立した積層鋼板サプライヤーはコスト転嫁リスクに直面しています。

主要レポートのポイント

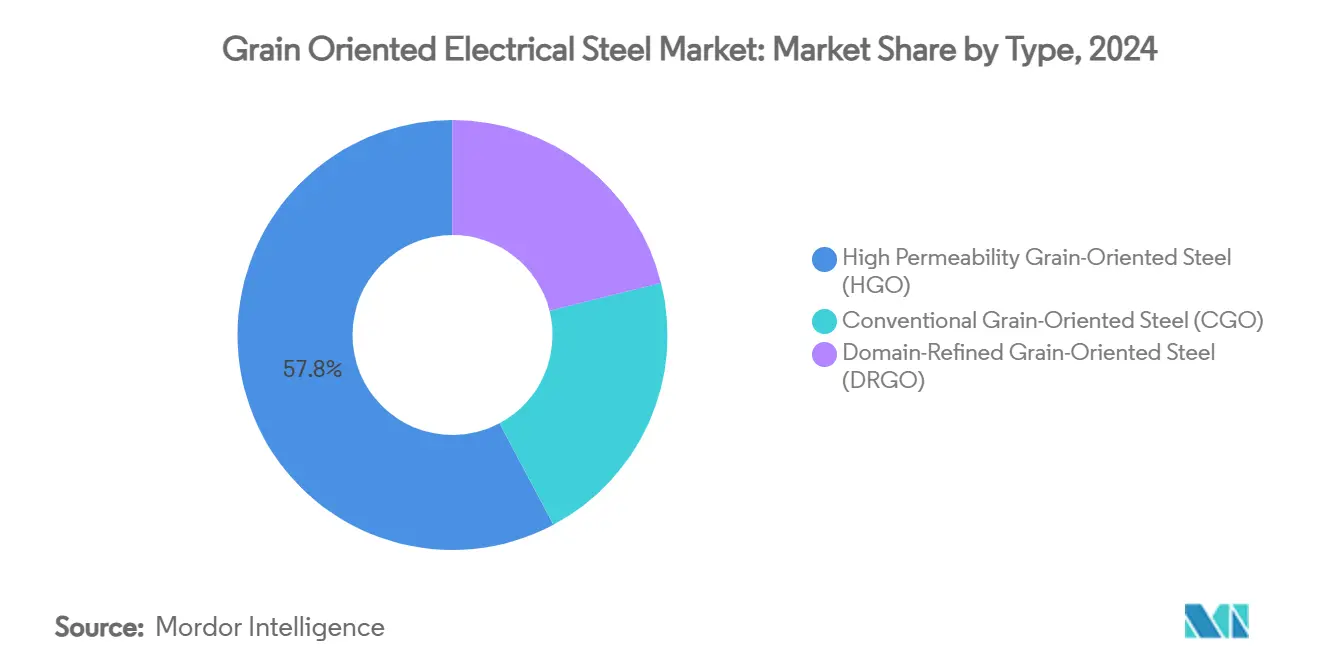

- タイプ別では、高透磁率方向性電磁鋼板が2024年の方向性電磁鋼板市場シェアの57.78%を占め、磁区細分化方向性電磁鋼板は2030年にかけて年平均成長率6.10%で拡大すると予測されています。

- 用途別では、電力用変圧器が2024年の方向性電磁鋼板市場規模の54.23%を占め、配電用変圧器は2030年にかけて年平均成長率5.83%で拡大しています。

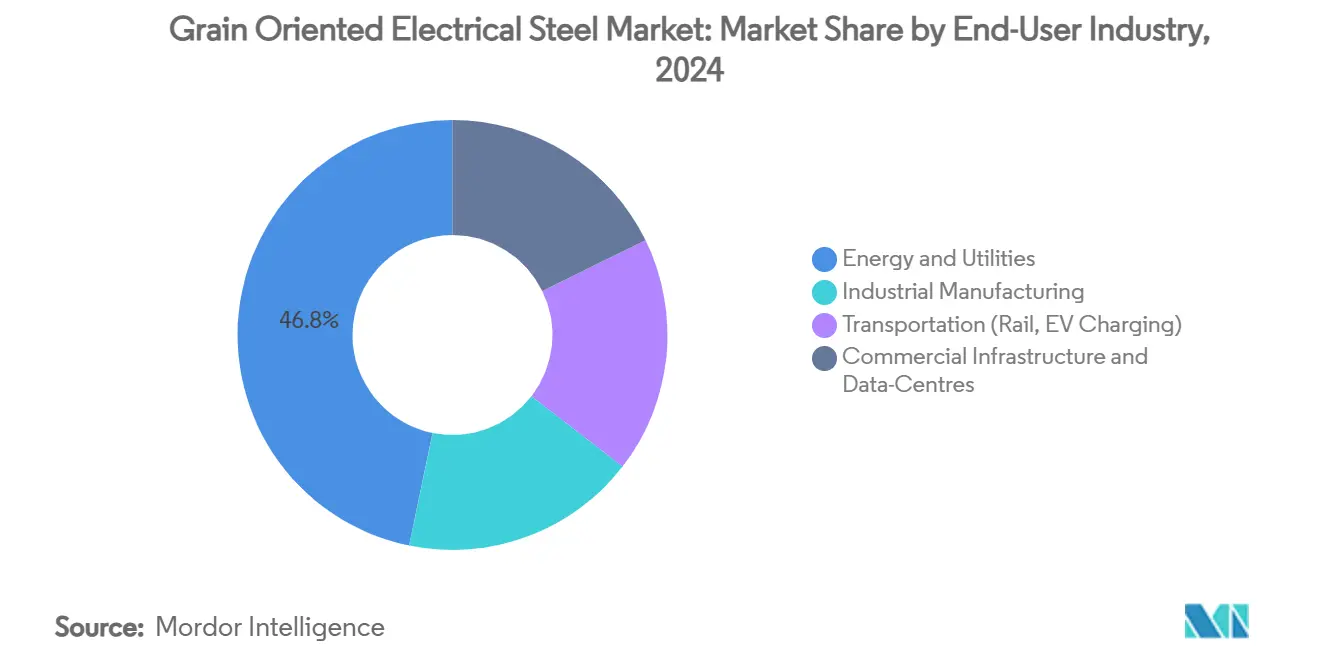

- エンドユーザー産業別では、エネルギー・公益事業が2024年に46.78%の収益シェアでトップとなっていますが、商業インフラおよびデータセンターは2030年にかけて年平均成長率6.43%で成長すると予測されています。

- 地域別では、アジア太平洋が2024年の出荷量の40.25%を占め、中東・アフリカ地域は2030年にかけて年平均成長率5.95%で成長する見込みです。

世界の方向性電磁鋼板市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 省エネ変圧器に対する需要の増大 | +1.0% | グローバル | 中期(2~4年) |

| 世界の電力インフラへの投資拡大 | +0.8% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| 電力網の拡張・近代化プログラムの増加 | +1.2% | 北米・欧州連合 | 中期(2~4年) |

| ハイパースケールデータセンターからの変圧器需要の急増 | +0.7% | グローバル、北米・アジア太平洋に集中 | 短期(2年以内) |

| 固体電気自動車充電器向け高周波方向性電磁鋼板の開発 | +0.8% | 北米、欧州連合、中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

省エネ変圧器に対する需要の増大

世界の最低エネルギー性能規制は変圧器コア損失の低減に向けてシフトしており、米国エネルギー省の2029年基準の下で米国の配電ユニットの75%が方向性電磁鋼板ベースを維持しながら無負荷損失を10~30%削減することが可能となっています[1]米国エネルギー省、「配電変圧器効率基準」、energy.gov。欧州連合のエコデザイン制度はすでに変圧器の平均損失をユニットあたり23MWhまで引き下げており、これは2020年比で17%の低下です[2]欧州委員会、「電力変圧器のエコデザイン要件」、europa.eu。これらの政策はライフサイクルコストの考え方を高め、初期価格が従来の積層鋼板を上回る場合でも公益事業者がプレミアムグレードを正当化できるようにしています。メーカーはレーザースクライビングおよびストレスアニール技術で対応し、引張強度を損なうことなくコア損失を削減しています。コンプライアンスの期限が4年先まで延びているため、製鉄所はアニールラインのボトルネックを解消し、オペレーターを育成する時間的余裕があり、ペンシルベニア州およびオハイオ州の国内雇用を守ることができます。

世界の電力インフラへの投資拡大

電力網への支出は2023年に3,310億米ドルに達し、欧州が5分の1を供給しており、風力・太陽光の追加が大規模な変圧器更新を促しています。電力用変圧器の稼働率は需要を約2%下回っており、方向性電磁鋼板製鉄所に強い価格規律をもたらしています。中国の特別行動計画は高炉能力を低炭素の電気炉ユニットへとシフトさせ、2030年までにCO₂を5,300万トン削減し、間接的に特殊グレードを支援しています。中東・北アフリカの政府系ファンドは石油収入の余剰を400kV送電回廊に投入し、地域需要を年率7.3%押し上げています。並行する支出は、コアと完成変圧器タンクの両方を供給できる統合メーカーを後押ししています。

電力網の拡張・近代化プログラムの増加

米国の変圧器不足は2024年にリードタイムを70週間に延ばし、価格を2020年初頭比で60~70%押し上げ、業界は議会に12億米ドルの救済資金を求めるロビー活動を行いました。国内需要の5分の1しか国内で賄われておらず、アラバマ州およびオハイオ州での新規能力発表の余地があります。欧州のオペレーターはエステル充填・デジタル監視ユニットを採用しており、より低いコア損失が必要とされ、この仕様は高透磁率方向性電磁鋼板によって満たされます。再生可能エネルギーの間欠性は高調波歪みを高め、買い手を磁区細分化グレードへと誘導しています。スマートグリッドの展開は熱安定性と騒音低減を重視しており、これらの基準においてプレミアム方向性電磁鋼板は明確な優位性を示しています。

ハイパースケールデータセンターからの変圧器需要の急増

米国のデータセンター設備投資は2024年に270億米ドルを超え、前年比69%増となり、現在は国内電力使用量の4%を占めており、このシェアは2030年までに9.1%に達する可能性があります。1時間あたり数百万ドルに達する可能性のあるダウンタイム損失を回避するため、オペレーターは超高信頼性・低損失コアを要求しています。高密度AIラックは20~100MWのサイト負荷で効果的に熱を放散できるステップダウン変圧器を必要とし、プレミアム方向性電磁鋼板グレードが必要な磁気安定性を提供します。キャンパス建設がバージニア州北部、オレゴン州、シンガポールに集中しているため、局所的な需要急増が地域の供給不足を露呈し、統合製鉄所との先物契約を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 無方向性電磁鋼板に対する高い製造コスト | –0.9% | グローバル | 中期(2~4年) |

| アモルファス鋼などの代替品の入手可能性 | –0.6% | 北米・欧州連合 | 長期(4年以上) |

| 特殊合金元素の価格変動 | –0.5% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

無方向性電磁鋼板に対する高い製造コスト

精密冷間圧延、繰り返しアニール、テンションコーティングにより、方向性電磁鋼板の製造費用は無方向性電磁鋼板より40~60%高くなります。資本集約的なベルアニール炉は参入障壁を高め、厳しいプロセスウィンドウはスクラップリスクを増大させます。電力料金が補助されている経済圏では、公益事業者はより安価な無方向性コアを選択することが多いです。しかし、政策立案者が調達を総所有コスト指標に合わせるにつれ、振り子は方向性電磁鋼板に戻りつつあります。垂直統合はエネルギーショックを吸収するのに役立ちますが、独立した加工業者はステンレスおよびセレンの価格変動急騰時にコストを転嫁するのに苦労する可能性があります。

アモルファス鋼などの代替品の入手可能性

アモルファスリボンは無負荷損失を60~70%低減し、この技術を優遇する可能性のある第3層基準を検討している欧州連合の規制当局を引き付けています。しかし、脆性と限られた積層高さにより、アモルファスコアは大型MVAユニットには困難です。生産は少数のリボン鋳造業者に集中しており、供給を制約しています。方向性電磁鋼板メーカーはレーザー磁区細分化を採用して損失差を縮小することで対抗しています。競争力は、アモルファスベンダーが機械的完全性を犠牲にすることなく薄ゲージ・広幅ストックを拡大できるかどうかにかかっており、このハードルは2030年以前に完全に解消されるとは予想されていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:HGOの優位性がDRGOのイノベーションに直面

高透磁率方向性電磁鋼板は2024年の方向性電磁鋼板市場で57.78%のシェアを保持しており、成熟したプロセスノウハウとコスト効率の高い規模の経済に支えられています。メーカーは予測可能な磁歪と積層係数を重視する変圧器OEMに大型スリットコイルを出荷しています。このセグメントの方向性電磁鋼板市場規模は電力網更新プログラムと歩調を合わせて拡大すると予測されていますが、公益事業者がさらに低い損失レベルを求めるにつれて増分成長は鈍化します。これに対応して、製鉄所はレーザースクライビングを展開して磁区細分化バリアントを作成し、プレミアムマージンを獲得しています。年平均成長率6.10%で拡大する磁区細分化方向性電磁鋼板は、節約された1ワットがOPEX削減に直結するデータセンターおよび洋上風力コンバーターに訴求しています。しかし、ストレスアニールチャンバーには高度な雰囲気制御と長い滞留時間が必要なため、能力は依然として制約されています。

Thyssenkrupp社のbluemint powercoreなどのイノベーションはCO₂を最大50%削減することを謳っており、材料選択をスコープ3目標に合わせています。方向性電磁鋼板産業はまた、400Hzで損失≤0.9W/kgを維持する高周波グレードにも期待しており、これは固体充電器の前提条件です。従来型方向性電磁鋼板は、CAPEXがライフサイクル経済性を上回る予算重視の新興市場での地位を維持しています。予測期間にわたり、混合グレード戦略によりOEMはHGOとDRGOを同じコアスタック内で混合してパフォーマンスとコストのバランスを取り、変圧器全体の効率を最適化することができます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

用途別:電力用変圧器が配電成長をリード

電力用変圧器は2024年の総出荷量の54.23%を消費しており、これは電力網オペレーターが再生可能エネルギーの受け入れに対応するために老朽化した220~765kVユニットを更新したためです。定格1MVAごとに約1.4トンの積層鋼板が必要なため、方向性電磁鋼板市場は引き続き高電圧建設を追跡しています。電力用変圧器に割り当てられた方向性電磁鋼板市場規模は、地域間直流線が普及するにつれて着実に拡大するはずです。配電用変圧器は年平均成長率5.83%で拡大しており、新規柱上ユニットの75%を方向性電磁鋼板コアに誘導する米国エネルギー省の2029年規則などの規制追い風を受けています。屋上太陽光発電と車両グリッド連系システムの増加は低電圧逆潮流を激化させており、これも磁区細分化グレードを高める要因となっています。

リアクターおよび計器用変圧器は電力品質設備に関連した控えめながら安定した需要を示しています。データセンターのステップダウンユニットは急速に台頭しているニッチ市場を形成しており、ハイパースケール建設業者は冷却負荷を抑制するためにコア損失≤0.85W/kgを要求しています。AIクラスターが増加するにつれて、その集合的な負荷プロファイルは小規模な電力会社地区に似てきており、コンピューティングプロジェクトが従来の電力網設備投資に匹敵するという方向性電磁鋼板市場の見方を強化しています。すべての用途において、より高い周波数と高調波含有量により、OEMはより厳しい許容差・より薄い積層鋼板を調達することを余儀なくされており、製鉄所は0.18mm製品ラインを拡大するよう促されています。

エンドユーザー産業別:データセンターが公益事業の優位性を崩す

公益事業者は大型高MVA変圧器を購入するため、2024年も消費量の46.78%を占めていましたが、商業インフラが加速するにつれてそのシェアはわずかに低下する見込みです。AIを活用したデータセンターは、それぞれ数十台の低損失ステップダウンユニットを必要とする20~100MWキャンパスの爆発的増加により、年平均成長率6.43%を記録しています。方向性電磁鋼板市場はこのように、単一買い手の公益事業モデルから多極的な需要へとシフトしています。産業製造は、化学品および電気炉を採用するスチールミニミルを通じた工程電化が広がるにつれて、信頼性の高い基盤であり続けています。鉄道牽引および800V電気自動車充電器を含む輸送は、一般的なGDP成長を上回る可能性が高く、特殊高周波方向性電磁鋼板の採用を促進しています。

データセンター開発業者はエネルギー浪費にペナルティを課す長期サービス契約をますます束ねており、変圧器OEMがDRGOコアを指定する動機となっています。一方、公益事業者はCAPEXと料金制約のバランスを取り、多くがHGOとアモルファスリボンを混合したハイブリッドコア設計を好む傾向があります。その結果、営業チームは以前よりも顧客の価値提案をより細かくセグメント化する必要があり、方向性電磁鋼板市場の顧客基盤の構造的多様化を示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

アジア太平洋は2024年の出荷量の40.25%を占め、中国の116万トンの生産能力とインドの2027年稼働予定の6億6,000万米ドルのJSW・JFE合弁事業に支えられています。韓国のPOSCOが光陽ラインを刷新してプレミアムグレードを30%引き上げるにつれて、地域需要は拡大しています。日本の日本製鉄は洋上風力コンバーターに対応するため広畑の能力を40%引き上げています。東南アジアの電力網は2025年から2030年の間に52GWの再生可能エネルギー能力を追加し、可変負荷バランシングのためにより高グレードのコア鋼を必要としています。これらの要因が総合的に、方向性電磁鋼板市場における生産拠点および消費の中心地としてのアジア太平洋の役割を強化しています。

北米はインフラ投資・雇用法の恩恵を受けていますが、変圧器不足によりリードタイムが70週間に延びています。Cleveland-CliffsはウェアトンのGOESラインに1億5,000万米ドルを投入し、ArcelorMittalは2027年稼働予定の12億米ドルのアラバマ工場を建設しています。カナダの公益事業者は米国の効率規則に合わせており、プレミアムグレードを優遇する統一された北米仕様セットを確保しています。メキシコのニアショアリングブームは産業負荷を刺激し、コア需要を増加させています。発表された能力が予定通りに実現すれば、この地域の方向性電磁鋼板市場シェアは1~2パーセントポイント上昇する可能性があります。

中東・アフリカはサウジアラビア、アラブ首長国連邦、エジプトにわたる2,500億米ドルの電力網拡張計画に後押しされ、年平均成長率5.95%で最も急成長している地域として台頭しています。豊富な太陽光照射量がグリーン水素の野望と相まって、プレミアム積層鋼板を大量に消費するHVDC線を必要としています。2030年までに80%のアクセスを目標とするアフリカの電化目標は、重量と損失の制約が買い手をHGOに誘導する配電レベルプロジェクトのパイプラインを開いています。サウジアラビアでは付加価値の高い下流部門を取り込むことを目的として、地元の電磁鋼板コーティングラインへの政府インセンティブが検討されています。

欧州の脱炭素化戦略はエコデザインの下で変圧器損失予算を厳格化しており、すでに欧州連合の平均無負荷損失を17%削減しています。ドイツ、フランス、英国が大陸の出荷量の40%を占めています。voestalpineは欧州投資銀行から3億ユーロの融資を確保し、水素ベースのストリップアニールを試験しており、よりグリーンな積層鋼板の潜在的な青写真となっています。マクロ成長は緩やかですが、仕様のアップグレードが平均販売価格を押し上げ、需要の停滞に対して製鉄所を守っています。南米はブラジルの電力網再構築に牽引されて安定した拡大を示していますが、通貨変動が輸入意欲を抑制しています。

競合環境

方向性電磁鋼板市場は高度に集約されています。宝武グループ、日本製鉄、POSCO、Cleveland-Cliffs、Thyssenkrupp AGは独自の二次再結晶技術と大型溶解炉を活用しています。参入障壁にはベルアニールラインへの5億~7億米ドルの設備投資とプロセスエンジニアの希少性が含まれます。日本製鉄による2024年末のU.S. Steel買収は米国での事業基盤を拡大し、低炭素スラブ原料を確保し、環太平洋統合の時代を示しています。

技術差別化は現在、レーザー磁区細分化、CO₂削減冶金、高周波製品バリアントを中心に展開されています。Thyssenkrupp社のbluemint powercore、宝武グループのBaosteel-Z方向性ライン、POSCOのHyper NO電磁鋼板はすべて特定の損失範囲をターゲットにしています。データセンターOEMは製鉄所および変圧器巻線業者と三者同盟を形成し、固定損失グレードでの複数年コイル供給を確保しています。この垂直連携は原料を確保すると同時に研究開発リスクを上流に移転します。小規模な地域積層鋼板メーカーはニッチな厚さに特化するか、海外のトールコーティングパートナーシップを活用して生き残りを図っています。

特にセレン価格の原材料変動は、非統合加工業者にとってバランスシートリスクをもたらします。自社焙焼能力または銅精錬所からの引取契約を持つ製鉄所が優位に立っています。ESGの圧力が高排出高炉の廃止を加速させており、スコープ1排出量を30%以上削減していると宣伝するメーカーはすでに欧州の公益事業者から調達優先を勝ち取っています。中国の中堅製鉄所の過剰能力はスポット価格を押し下げる可能性がありますが、プレミアムDRGOコイルは依然として供給制約があり、イノベーションリーダーに恩恵をもたらす二極化した価格構造を支えています。

方向性電磁鋼板産業のリーダー企業

Baosteel Co.,Ltd.

JFE Steel Corporation

POSCO

NIPPON STEEL CORPORATION

Thyssenkrupp AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:ArcelorMittalはアラバマ州に無方向性電磁鋼板の先進製造施設を設立する計画を発表しました。ArcelorMittalが完全所有するこの施設は、年間最大15万メートルトンの無方向性電磁鋼板を生産することを目指しています。生産は自動車、再生可能エネルギー、電気モーター、発電機、その他の特殊産業・商業用途を含む多様な用途に対応します。

- 2024年6月:JFE Steel Corporationは、環境に優しいJGreeXグリーン鋼板(方向性電磁鋼板)が米国の大手ITデータセンター変圧器メーカーに採用されたことを発表しました。米国市場への初参入となるこの注文は、豊田通商株式会社を通じて米国の著名な変圧器メーカーであるEaton Corporationに納入される予定です。

世界の方向性電磁鋼板市場レポートの範囲

| 従来型方向性電磁鋼板(CGO) |

| 高透磁率方向性電磁鋼板(HGO) |

| 磁区細分化方向性電磁鋼板(DRGO) |

| 電力用変圧器 |

| 配電用変圧器 |

| リアクターおよび計器用変圧器 |

| エネルギー・公益事業 |

| 産業製造 |

| 輸送(鉄道、電気自動車充電) |

| 商業インフラおよびデータセンター |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | 従来型方向性電磁鋼板(CGO) | |

| 高透磁率方向性電磁鋼板(HGO) | ||

| 磁区細分化方向性電磁鋼板(DRGO) | ||

| 用途別 | 電力用変圧器 | |

| 配電用変圧器 | ||

| リアクターおよび計器用変圧器 | ||

| エンドユーザー産業別 | エネルギー・公益事業 | |

| 産業製造 | ||

| 輸送(鉄道、電気自動車充電) | ||

| 商業インフラおよびデータセンター | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

方向性電磁鋼板市場の現在の価値はいくらですか?

2025年に92億5,000万米ドルと評価されており、2030年までに120億6,000万米ドルに達すると予測されています。

どの製品タイプが販売をリードしていますか?

高透磁率方向性電磁鋼板が57.78%のシェアでトップですが、磁区細分化グレードが最も急速に成長しています。

なぜデータセンターが需要にとって重要なのですか?

ハイパースケール施設はエネルギーコストを削減するために超低損失変圧器を必要とし、商業・データセンター需要において年平均成長率6.43%を牽引しています。

2030年にかけてどの地域が最も急速に成長しますか?

中東・アフリカ地域は電力網および再生可能エネルギーへの投資により年平均成長率5.95%で拡大すると予測されています。

最終更新日: