スリランカ中古車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

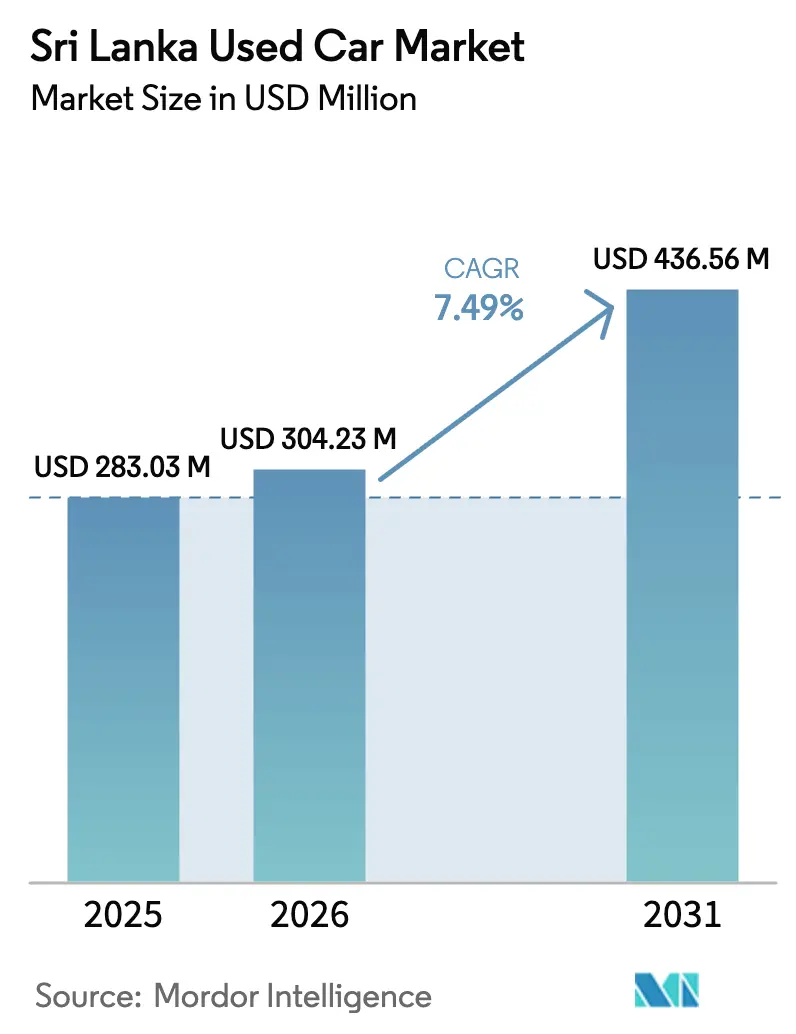

| 基準年の市場規模 (2025) | 283.03 百万米ドル |

| 市場規模 (2026) | 304.23 百万米ドル |

| 市場規模 (2031) | 436.56 百万米ドル |

| 成長率 (2026 - 2031) | 7.49% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスリランカ中古車市場分析

スリランカ中古車市場規模は、2025年に2億8,303万米ドル、2026年に3億423万米ドルと予測され、2026年から2031年にかけてCAGR 7.49%で成長し、2031年までに4億3,656万米ドルに達する見込みです。この回復は、2025年2月に3年間の輸入禁止措置が解除されたことに続くものであり、この政策転換により抑圧されていた需要が解放された一方、高い間接税が維持されているため、大多数の消費者は新車よりも中古車を志向し続けています。電子商取引の普及、フィンテックによる与信、および標準化された検査プログラムが組織化チャネルに対する購買者の信頼を高めており、輸入関税が歳入保護の観点から狭い範囲内で変動する中、外国為替管理が引き続き製品構成に影響を与えています。ハッチバックおよび車齢3〜5年の車両が販売台数を牽引しているのは、排気量が小さいため高級品課税が低く、燃料補助金の恩恵も大きいためであり、一方でSUVは配車サービス事業者や都市間移動のためにアップグレードを求める富裕層家庭からの需要により、最も高い成長率を享受しています。

主要レポートのポイント

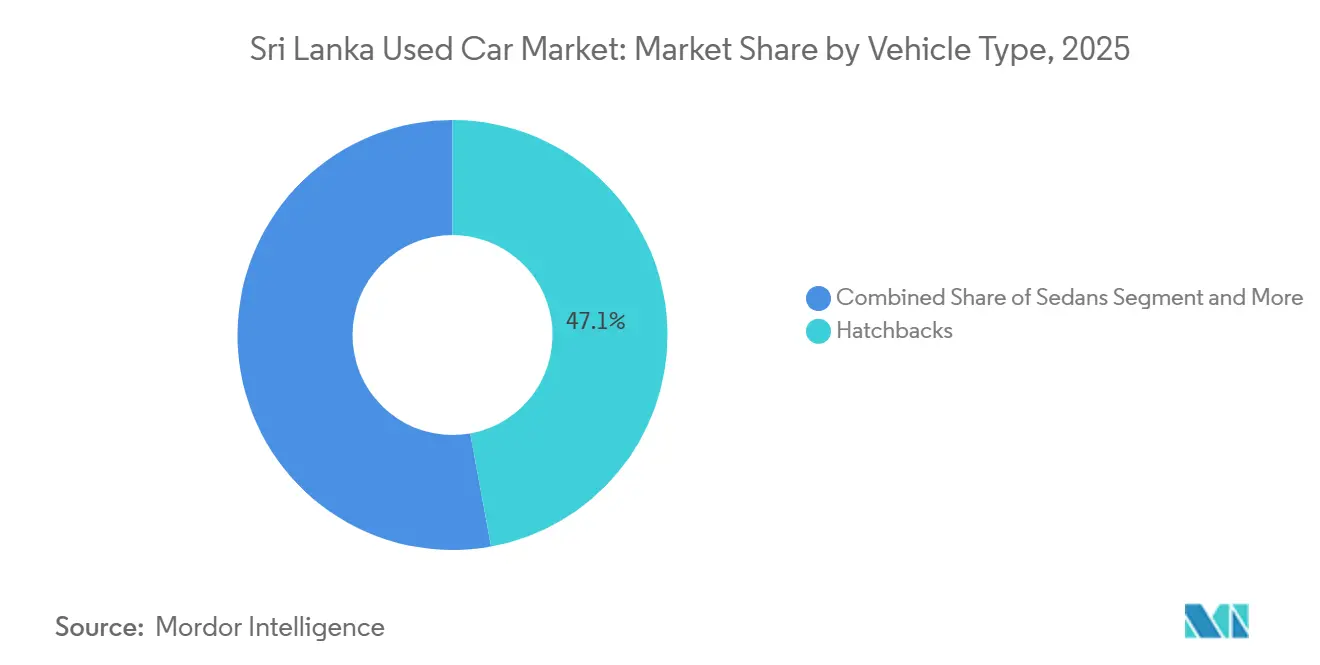

- 車両タイプ別では、ハッチバックが2025年のスリランカ中古車市場シェアの47.14%をリードし、スポーツ・ユーティリティ・ビークルは2031年にかけてCAGR 7.53%で拡大すると予測されています。

- 販売業者タイプ別では、非組織化セグメントが2025年に85.06%のシェアを保持し、組織化販売業者は2031年にかけてCAGR 9.78%で成長しています。

- 燃料タイプ別では、ガソリン車が2025年に69.69%のシェアを獲得し、バッテリー電気自動車は予測期間中にCAGR 18.07%で増加しています。

- 車両年式別では、3〜5年コホートが2025年のスリランカ中古車市場の42.02%を占め、2031年にかけてCAGR 7.9%で成長しています。

- 価格帯別では、5,000〜9,999米ドルの帯が2025年に33.82%のシェアを占め、30,000米ドル超の車両はCAGR 10.05%で増加すると予測されています。

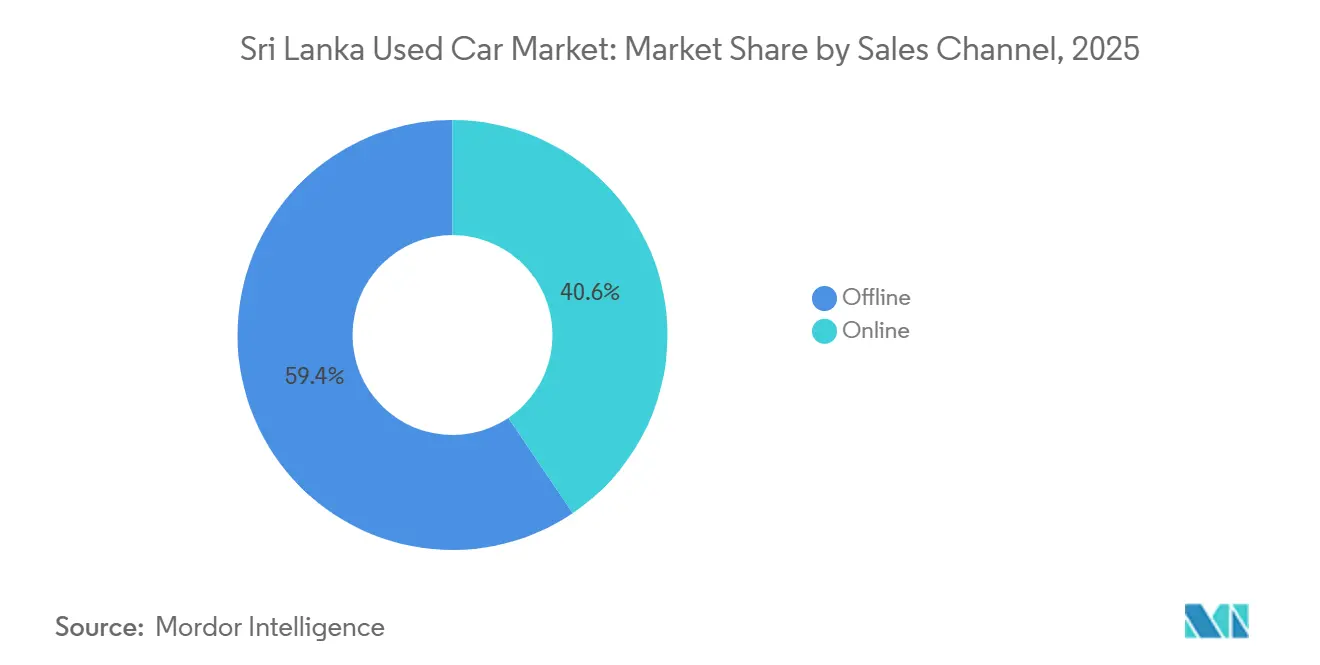

- 販売チャネル別では、オフライン(マルチブランド独立系ディーラー)セグメントが2025年に59.44%のシェアを保持し、OEM認定オンラインストアはCAGR 14.24%を記録すると予測されています。

- 所有権別では、複数オーナー車両が2025年に58.41%の支配的な市場シェアを保持しています。一方、初代オーナー転売は安定したCAGR 8.25%で拡大し、2031年まで継続すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スリランカ中古車市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 車両輸入禁止の緩和 | +2.8% | 西部州(コロンボ、ガンパハ、カルタラ)、中部州(キャンディ)、南部州(ゴール、マータラ) | 中期(2〜4年) |

| 電気自動車転換リベート | +1.6% | 西部州(コロンボ、ガンパハ)、北西部州(クルネーガラ) | 短期(2年以内) |

| オンライン求人広告とデジタル決済 | +1.4% | 西部州(コロンボ、ガンパハ)、中部州(キャンディ)、南部州(ゴール) | 中期(2〜4年) |

| フィンテック・エスクローと即時ローンアプリ | +1.2% | 西部州(コロンボ、ガンパハ、カルタラ)、南部州(ゴール、マータラ) | 短期(2年以内) |

| 配車サービスフリートの更新サイクル | +0.9% | 西部州(コロンボ、ガンパハ)、中部州(キャンディ) | 中期(2〜4年) |

| アフターマーケット保証および検査サービス | +0.7% | 西部州(コロンボ、ガンパハ)、北西部州(クルネーガラ)、中部州(キャンディ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

車両輸入禁止の段階的緩和

スリランカの車両輸入規制は、2025年2月から段階的に解除される予定であり、構造化された割当制度を通じて外国為替圧力を管理しながら供給を拡大するよう設計されています。政府は公共交通機関および商用車を優先し、民間輸入を後の段階に延期する計画です。このアプローチにより、消費者需要に先立ってインフラニーズが対処されることが保証されます。このように輸入を順序立てることで、政府は2020年の輸入禁止を引き起こした外国為替の枯渇を防ぎながら、中古車価格を禁止前の水準の2〜3倍に押し上げた抑圧された需要を段階的に満たすことを目指しています。年間10億米ドルの輸入割当は、消費者アクセスとマクロ経済の安定のバランスを取る、市場自由化への慎重に調整されたアプローチを示しています[1]アンバラサン・エティラジャン「スリランカが車両輸入禁止を緩和、しかし人々は新車を買えるか?」、BBC、.bbc.com。 。

内燃機関車在庫を放出する政府の電気自動車転換リベート

2024年、リベートが内燃機関車を廃棄して電気自動車に乗り換えることを奨励しました。このイニシアチブにより、特に配車サービスドライバーなどのアーリーアダプターが比較的新しいガソリンハッチバックを下取りに出すようになりました。これらの低走行距離車両が組織化された販売ロットに登場し始めています[2]P・ナンダラル・ウィーラシンハ、「スリランカの持続的な経済成長」、国際決済銀行、bis.org。。時間の経過とともに、これにより中間層の購買者にアピールする新鮮な在庫ストリームが生まれました。ディーラーはこれらの車を「電気自動車アップグレード下取り車」として販売し、古い複数オーナー在庫と区別し、わずかに高い価格を正当化しています。今後数年でガンパハとキャンディにリベートを拡大する計画があり、このトレンドはさらに拡大すると予想されます。これらの新しい車のより迅速な回転は、減価償却の安定化にも役立ち、より良い残存価値をサポートし、より長いローン期間をより実行可能にします。

オンライン求人広告とデジタル決済の急増

スリランカのキャッシュレス取引市場は、南アジア市場の広範なトレンドと一致して、実質的な成長を示しています。分析によると、インターネットおよびスマートフォンの普及率の上昇、取引アクセシビリティの向上、パンデミックによる行動変容に牽引され、オンライン求人広告とデジタル決済において顕著な拡大が見られます。市場評価では、電子商取引活動の顕著な成長と、特に非接触取引向けのLankaQRを中心としたデジタル決済ソリューションの採用増加が明らかになっています。PhonePe-LankaPay提携により、加盟店ネットワーク全体でUPI決済の受け入れが可能となり、越境購買者や出張者の取引摩擦が軽減されています。このインフラ整備は、現金主体の取引や複雑な書類手続きが多くの潜在的購買者を遠ざけていた中古車取引における従来の問題点に対処するものです。プラットフォーム事業者は、融資オプション、検査サービス、保証商品をますます統合し、より高い取引価値を獲得しながら購買者の信頼を向上させるエコシステムアプローチを構築しています。

フィンテック・エスクローと即時ローンアプリによる取引の円滑化

デジタル決済インフラの整備は、現金主体の取引や長期にわたる融資承認が購買者と販売者に大きな摩擦をもたらしていた中古車取引の仕組みを根本的に変革しています。PhonePe-LankaPay提携により、LankaQR加盟店ネットワーク全体でUPI決済が可能となり、高額の中古車購入に内在する取引相手リスクを軽減する安全な取引処理が提供されています。セイラン銀行による電子本人確認(eKYC)技術の導入により、口座開設とローン承認が合理化され、SeylanPayの統合により自動車取引の決済処理が簡素化されています。これらの技術的ソリューションは、特に取引価値が通常の現金決済の快適水準を超えるプレミアムセグメントにおいて、多くの潜在的取引を妨げてきた従来の問題点に対処しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入品に対する物品税とVAT | -1.8% | 西部州(コロンボ、ガンパハ、カルタラ)、中部州(キャンディ)、南部州(ゴール、マータラ) | 長期(4年以上) |

| 走行距離計および事故履歴の不正 | -1.2% | 西部州(コロンボ、ガンパハ)、北西部州(クルネーガラ)、南部州(ゴール) | 中期(2〜4年) |

| 二桁インフレ | -0.9% | 西部州(コロンボ、ガンパハ)、中部州(キャンディ)、南部州(ゴール、マータラ) | 短期(2年以内) |

| バッテリー健全性データの不足 | -0.6% | 西部州(コロンボ、ガンパハ)、中部州(キャンディ) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

依然として高水準の輸入品に対する物品税とVAT

新しい税制は、排気量に基づいて最大300%の物品税を課し、18%のVATと合わせて、輸入禁止の緩和にもかかわらず市場拡大を制約する購入可能性の障壁を生み出しています。これらの税率は車両コストをスリランカルピー50万〜100万(1,618〜3,236米ドル)引き上げ、市場の成長エンジンである中間所得層の購買者を事実上排除しています。税制は経済危機後の政府の歳入優先事項を反映しており、需要抑制の影響にもかかわらず、車両輸入が相当な財政貢献をもたらしています。これにより、歳入創出と市場発展の間に構造的な緊張が生まれ、輸入禁止期間中に蓄積された抑圧された需要の完全な実現が制限されています。

走行距離計および事故履歴の不正

スリランカは依然として主に紙ベースの登録システムに依存しており、日本から輸入された車両の走行距離改ざんや海外事故記録の隠蔽を可能にする抜け穴が存在しています。推計によると、2025年の非組織化掲載件数の最大4分の1に走行距離計の改ざんが含まれていたとされています。法的罰則は名目的であり、コロンボ以外では検査基準が大きく異なるため、地方の購買者は依然として脆弱な立場に置かれています。組織化されたディーラーは150項目の点検を提供していますが、手数料が車両コストを大幅に引き上げるため、価格に敏感なセグメントでの普及が制限されています。改ざん防止の一元化された車両履歴データベースが採用されるまで、消費者の懐疑心が正式なチャネルへの移行を抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:SUVがプレミアムセグメントの成長を牽引

ハッチバックは、価格に敏感な市場環境における手頃な価格と燃費効率により、47.14%という主導的な市場シェアを誇っています。しかしSUVは急速に台頭しており、都市化とスリランカ消費者のライフスタイルの変化に牽引され、2031年にかけてCAGR 7.53%が予測されています。セダンは法人および家族向け購買者の双方にアピールするニッチを見出し、ミニバンは商業旅客輸送と大家族に対応しています。一方、「その他」カテゴリー(コンバーチブル、クーペ、クロスオーバー、スポーツカーを含む)は、輸入規制と高級車への高額課税により依然として制約を受けています。

SUVへの高まる嗜好は、重要な社会経済的変化を示しています。スリランカの中間層が拡大し、都市インフラが改善されるにつれ、車高の高い車両への需要が高まっています。Revolt MotorsのRV400電動バイクやAther Energyの事業拡大など、国際メーカーがスリランカを代替モビリティの主要市場として注目しています。このトレンドは、特に郊外や農村部でインフラが拡大する中、都市通勤と時折のオフロード走行の双方に適した実用性重視の車両へのシフトを示しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

販売業者タイプ別:組織化プレイヤーが市場シェアを獲得

非組織化販売業者は2025年のスリランカ中古車市場シェアの85.06%を占め、これはインフォーマルな現金取引と限られた消費者保護の遺産です。しかし組織化プロバイダーはCAGR 9.78%で成長しており、初めて購入する買い手のリスクを軽減する検査センター、エスクロー保護決済、12ヶ月のパワートレイン保証に支えられています。西部州は認定販売ロットの最高密度を誇り、販売業者手数料が走行距離の正確性と構造的完全性を保証する150項目の点検に充てられています。

テクノロジーがこのシフトを加速させています。RiyasewanaのAPIプラグインが陸運局に接続され、購入者が即座に所有権状況を確認できるようになり、この機能により認定掲載件数が大幅に増加しました。インドからの参入企業CARS24は、現地での整備・電子商取引モデルの複製計画を示しており、プロフェッショナル化を加速させる可能性があります。非組織化業者はクルネーガラとゴールで依然として強力ですが、2026年に予定されている車齢10年超の車両に対する第三者検査を義務付ける法律により、1台あたりスリランカルピー8,000〜12,000(25.89〜38.84米ドル)のコスト増加が見込まれ、利益率が縮小し、正式化か撤退かの選択を迫られることになります。

燃料タイプ別:ガソリン優位の中で電気自動車が加速

ガソリンエンジンは2025年に69.69%のシェアを保持し、全国的な航続距離の信頼性を保証する1,200以上の給油所に支えられています。ディーゼルは18%のシェアで、補助金の縮小と残存価値の不安定化により地位を失いつつあります。ハイブリッドは車両全体のわずかなシェアを占め、主に配車サービスドライバーに好まれるトヨタ・アクアとプリウスが中心です。バッテリー電気自動車は依然として小規模ながら、転換リベートとバッテリーコストの低下に支えられ、CAGR 18.07%で拡大しています。

標準化されたバッテリー健全性レポートはコロンボ以外では一般的でなく、農村部での電気自動車普及を抑制しています。組織化されたディーラーは取引コストを大幅に増加させる第三者容量テストを試験的に導入していますが、アーリーアダプターは保証移転を確保するためにプレミアムを支払う意欲があります。ディーゼルの衰退は、2028年の補助金廃止を回避するためにガソリンに切り替えるピックアップトラック車両の間で加速しています。ハイブリッドは好循環を享受しており、配車サービスの高い稼働率が燃料節約を最大化し、車両需要を高め、若い記録済み下取り車を組織化された販売ロットに供給しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

車両年式別:新しい車両がプレミアム成長を牽引

車齢3〜5年の車両は2025年のスリランカ中古車市場規模の42.02%を占め、値下がりした価格と残存保証適用範囲の最適なバランスを提供しています。ディーラーはこのコホートに対して最長7年の融資条件を確保でき、これは中間所得層のキャッシュフロー制約と一致する特徴です。0〜2年の区分は小規模ながら、輸入禁止解除により新車に近い日本車在庫が広く入手可能となったことで、CAGR 8.79%で成長しています。

古い在庫は規制上の障壁に直面しています。車齢9年超の車両は2027年までにユーロ4改造が義務付けられ、オーナーは廃車にするか、残存価値を損なうコンプライアンスコストを負担するかの選択を迫られています。政策の不確実性も6〜8年車の需要を抑制しており、購入後まもなく10年検査の対象となることを購買者が懸念しているためです。配車サービス車両は、メーカー保証が失効すると車両を入れ替えることで3〜5年セグメントの安定化に貢献し、記録済みの単独オーナー在庫を組織化された販売業者に供給し、小さいながらも守りやすいプレミアムを実現しています。

価格帯別:中間層が支配、プレミアムセグメントが急増

5,000〜9,999米ドルの区分が2025年市場の33.82%を占め、手頃な価格と基本的なインフォテインメントおよび安全機能を兼ね備えたハッチバックとセダンが中心です。人民銀行の分割払いローンにより、8,000米ドルの車両の月々の返済額が約120米ドルに抑えられ、月収スリランカルピー8万〜10万(248〜310米ドル)の世帯の収入プロファイルと一致しています。一方、30,000米ドル超の車両は、帰国した専門職や配車サービスのVIPサービスがプレミアムSUVを求めることで、CAGR 10.05%で成長すると予測されています。

5,000米ドル未満の在庫は、コンプライアンスコストを最大8%引き上げる今後の検査義務の重みで縮小しています。中間プレミアム帯(10,000〜29,999米ドル)は、7年ローン期間の恩恵を受けるハイブリッドおよびSUVへのアップグレード需要を吸収しています。中国の高級電気自動車ブランドが新車価格の20〜30%割引で3年落ちの認定車両を提供し始めており、富裕層購買者の選択肢を広げるとともに、伝統的なドイツブランドに保証期間の延長を迫る圧力となっています。

販売チャネル別:マルチブランド独立系ディーラーがリード、OEM認定オンラインストアが最速成長

マルチブランド独立系ディーラーが2025年の販売の59.44%を生み出し、その深いサプライヤーネットワークとあらゆるメーカーの下取りを受け入れる意欲が強みとなっています。OEM認定オンラインストアは小規模な基盤から出発しながらも、トヨタ・ランカとニッサン・セイロンが店舗をデジタル化し、融資APIを統合し、7日間の返品ポリシーを提供することで、CAGR 14.24%で加速しています。デジタル求人広告は取引量の約18%を占めていますが、その価格ダッシュボードが市場のベンチマークとして機能するため、影響力は不釣り合いに大きいです。

掲載内容に組み込まれたエスクローと即時与信ウィジェットにより、決済サイクルが1週間から2日未満に短縮され、運転資本が解放され、不正が減少しています。純粋なオンライン小売業者は保険と玄関先配送をバンドルし、交渉よりも利便性を重視する初めてのオンライン購買者を引き付けています。物理的なオークションハウスは依然として取引の約8%を処理し、直接輸入する資金を持たない業者向け購買者にサービスを提供していますが、デジタル卸売取引所が拡大するにつれて市場シェアは縮小すると予想されています。

所有権別:複数オーナー車両が供給を支配

複数オーナー車両は2025年に58.41%の市場シェアを占め、使用可能な寿命を通じて複数の手を経る車両所有の自然な進行を反映しています。しかし、初代オーナー転売は2031年にかけてCAGR 8.25%で成長しており、車両をより頻繁に更新するフリート事業者、法人ユーザー、富裕層個人からの供給増加を示しています。この所有パターンは、特定の購買者プロファイルにアピールする異なる価格、保証、融資特性を持つ明確な市場セグメントを生み出しています。

初代オーナー成長トレンドは複数の要因を反映しています:定期的な廃棄サイクルを生み出す配車サービス車両の拡大、税制優遇措置に牽引された法人フリートの近代化、そして融資がより利用しやすくなるにつれた個人のアップグレードパターンです。PickMeのフランチャイズ拡大と72.2%の収益増加は、定期的なフリート更新を通じて予測可能な初代オーナー供給を生み出す持続可能なビジネスモデルを実証しています。この機関的な供給源は在庫品質と書類基準を設定し、プレミアム価格を実現しながら、従来の中古車取引を複雑にしてきた情報の非対称性を軽減しています。

地理的分析

コロンボ、ガンパハ、カルタラを含む西部州は、2025年の市場シェアの大部分を占め、国内GDPへの堅固な貢献、密な道路網、および現場でのローン承認を促進するフィンテックサービスの集中に支えられています。コロンボだけでその年の月間求人広告在庫の半分以上を提供し、限られた鉄道容量の中で都市通勤者が私的交通手段に依存していることを反映しています。港湾オークションへの高い来場者数と検査センターへの近接性も供給を首都に傾けています。郊外化がガンパハへの需要を押し上げており、新たに建設された高速道路が移動時間を短縮し、家族が二輪車からコンパクトカーへの移行を促しています。

キャンディが主導する中部州は、茶園労働者と政府職員がモバイルマネー貸し手によって融資されたエントリーレベルのハッチバックに移行するにつれて拡大しています。プラットフォーム分析によると、2024年後半にフィンテック・エスクローが利用可能になった後、キャンディからの認証済み掲載件数が大幅に増加しました。南部州は、空港送迎や沿岸ホテルルート向けのSUVとミニバンへのアップグレードを行う観光事業者とともに進展を記録しました。南部高速道路による道路接続の改善が都市間移動を促進し、大型車両の残存価値を高めています。

北西部州とサバラガムワ州は、組織化されたディーラーがコロンボから在庫を引き込み8〜12%のプレミアムで再販する衛星ショールームを開設しているため、平均を上回る成長を享受しています。クルネーガラは月間188件の掲載件数で全国4位となり、南北を結ぶ物流ハブとしての台頭を示しています。北部州と東部州は、低い可処分所得と脆弱な道路網により遅れをとっています。デジタル求人広告が地域間の歴史的な価格格差を縮小していますが、インフラの格差が依然として取引速度を左右しています。

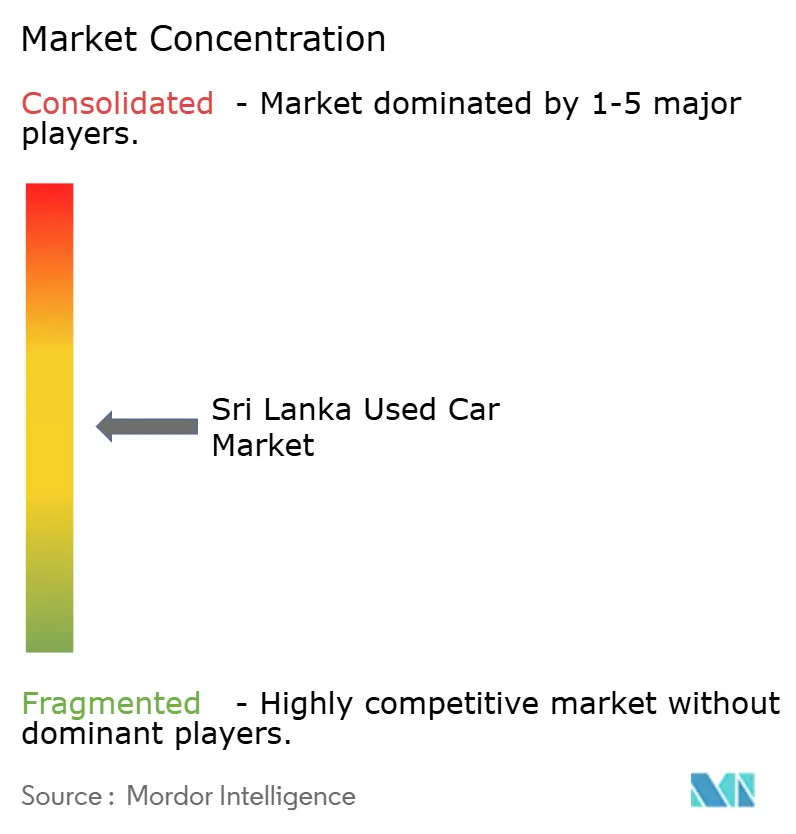

競争環境

スリランカの中古車市場は適度に分散しており、デジタルプラットフォームと融資パートナーシップが組織化プレイヤーに競争上の優位性をもたらすにつれて、統合圧力が高まっています。市場集中度は依然として比較的低く、単一のプレイヤーが支配的なシェアを持つことはありませんが、テクノロジーの採用と資本アクセスが成功した事業者と従来のディーラーをますます差別化しています。Ikmanなどの確立されたプラットフォームは、包括的な掲載機能とユーザーフレンドリーなインターフェースを活用して取引量を獲得しています。同時に、Indra Tradersなどの専門ディーラーは、ブランドパートナーシップと確立された顧客関係を通じて競争力のある地位を維持しています。

輸入規制が緩和され供給がより利用可能になるにつれて競争の激しさが増し、プレイヤーは在庫の希少性ではなくサービス品質、融資オプション、デジタル能力によって差別化を図ることを余儀なくされています。戦略的パターンは3つの明確なアプローチを示しています:取引サービスを提供しながら購買者と販売者を結ぶプラットフォームアグリゲーター、個人的な関係と物理的な検査能力を重視する従来のディーラー、そしてデジタルリーチと物理的な存在を組み合わせたハイブリッドモデルです。

PickMeの配車サービスから包括的なモビリティソリューションへの進化は、成功した企業がコアサービスを超えて追加の収益源と顧客接点を獲得するために拡大する方法を示しています。アフターマーケットサービス、保証商品、および中古車取引における従来の問題点に対処する融資ソリューションにホワイトスペースの機会が存在しています。新興の破壊的存在には、即時ローン承認を提供するフィンテック企業や、グローバルなベストプラクティスを地域市場環境にもたらす国際プラットフォームが含まれます。

スリランカ中古車業界リーダー

Ikman

Riyasewana

Patpat

Autodirect

Careka

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:スリランカ政府は5年間の車両輸入禁止を正式に解除し、3年以内の車齢制限と年間10億米ドルの割当を条件に、バス、トラック、ユーティリティ車両、乗用車の輸入を許可しました。この政策転換は、構造化された輸入割当と高い税率を通じて外国為替圧力を管理しながら、抑圧された需要に対処するものです。

- 2025年1月:新しい車両税制が実施され、排気量に基づいて最大300%の物品税と18%のVATが課され、車両コストがスリランカルピー50万〜100万(1,618〜3,236米ドル)増加しました。ランカ車両輸入業者協会は、7年落ちの車両の輸入を許可する政策調整が行われない限り、価格が劇的に上昇すると警告しました。

スリランカ中古車市場レポートの範囲

中古車または前所有車両、あるいは二次流通車とは、以前に1人以上の小売オーナーが所有していた車両です。一方、認定中古(CPO)車両とは、徹底的な検査(購入前検査)を受け、専門的に整備された前所有車両です。中古車市場は、オンラインまたはオフラインの販売チャネルを通じて前所有車両の購入と販売に携わる幅広い企業で構成されています。

スリランカの中古車市場は、車両タイプ、販売業者タイプ、燃料タイプ、販売チャネルによってセグメント化されています。車両タイプ別では、市場はハッチバック、セダン、スポーツ・ユーティリティ・ビークル(SUV)/多目的車(MPV)にセグメント化されています。販売業者タイプ別では、市場は組織化と非組織化にセグメント化されています。燃料タイプ別では、市場はガソリン、ディーゼル、電気、その他の燃料タイプ(液化石油ガス、圧縮天然ガスなど)にセグメント化されています。販売チャネル別では、市場はオンラインとオフラインにセグメント化されています。レポートは上記すべてのセグメントについて、金額(米ドル)および数量(台数)ベースの市場規模と予測を提供しています。

| ハッチバック |

| セダン |

| スポーツ・ユーティリティ・ビークル(SUV) |

| 多目的車(MPV) |

| その他(コンバーチブル、クーペ、クロスオーバー、スポーツカー) |

| 組織化 |

| 非組織化 |

| ガソリン |

| ディーゼル |

| ハイブリッド(HEVおよびPHEV) |

| バッテリー電気自動車(BEV) |

| その他 |

| 0〜2年 |

| 3〜5年 |

| 6〜8年 |

| 9〜12年 |

| 12年超 |

| 5,000未満 |

| 5,000〜9,999 |

| 10,000〜14,999 |

| 15,000〜19,999 |

| 20,000〜29,999 |

| 30,000超 |

| オンライン | デジタル求人広告ポータル |

| 純粋オンライン小売業者 | |

| OEM認定オンラインストア | |

| オフライン | OEMフランチャイズディーラー |

| マルチブランド独立系ディーラー | |

| 物理的オークションハウス |

| 初代オーナー転売 |

| 複数オーナー |

| 車両タイプ別 | ハッチバック | |

| セダン | ||

| スポーツ・ユーティリティ・ビークル(SUV) | ||

| 多目的車(MPV) | ||

| その他(コンバーチブル、クーペ、クロスオーバー、スポーツカー) | ||

| 販売業者タイプ別 | 組織化 | |

| 非組織化 | ||

| 燃料タイプ別 | ガソリン | |

| ディーゼル | ||

| ハイブリッド(HEVおよびPHEV) | ||

| バッテリー電気自動車(BEV) | ||

| その他 | ||

| 車両年式別 | 0〜2年 | |

| 3〜5年 | ||

| 6〜8年 | ||

| 9〜12年 | ||

| 12年超 | ||

| 価格帯別(米ドル) | 5,000未満 | |

| 5,000〜9,999 | ||

| 10,000〜14,999 | ||

| 15,000〜19,999 | ||

| 20,000〜29,999 | ||

| 30,000超 | ||

| 販売チャネル別 | オンライン | デジタル求人広告ポータル |

| 純粋オンライン小売業者 | ||

| OEM認定オンラインストア | ||

| オフライン | OEMフランチャイズディーラー | |

| マルチブランド独立系ディーラー | ||

| 物理的オークションハウス | ||

| 所有権別 | 初代オーナー転売 | |

| 複数オーナー | ||

レポートで回答される主要な質問

2026年から2031年にかけてスリランカ中古車市場に予測される成長率は?

市場は2026年の3億423万米ドルから2031年の4億3,656万米ドルへ、CAGR 7.49%で成長すると予測されています。

スリランカで販売台数をリードする車両タイプは?

ハッチバックが47.14%のシェアで支配しており、低い維持費、コンパクトなサイズ、有利な税制が理由です。

バッテリー電気自動車セグメントはどのくらいの速さで拡大していますか?

バッテリー電気自動車は、政府の転換リベートに牽引され、全燃料タイプの中で最速となるCAGR 18.07%を記録すると予想されています。

なぜ組織化されたディーラーが非組織化販売業者に対して優位性を獲得しているのですか?

検査センター、エスクロー保護決済、フィンテックによる与信が購買者の信頼を高め、組織化チャネルがCAGR 9.78%で成長することを可能にしています。

輸入供給に最近影響を与えた政策変更は何ですか?

2025年2月の3年間の輸入禁止解除により、車齢3〜5年の日本車向けチャネルが再開され、供給と多様性が向上しました。

最終更新日: