ミャンマー中古車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 0.76 十億米ドル |

| 市場規模 (2030) | 1.02 十億米ドル |

| 成長率 (2025 - 2030) | 6.06% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるミャンマー中古車市場分析

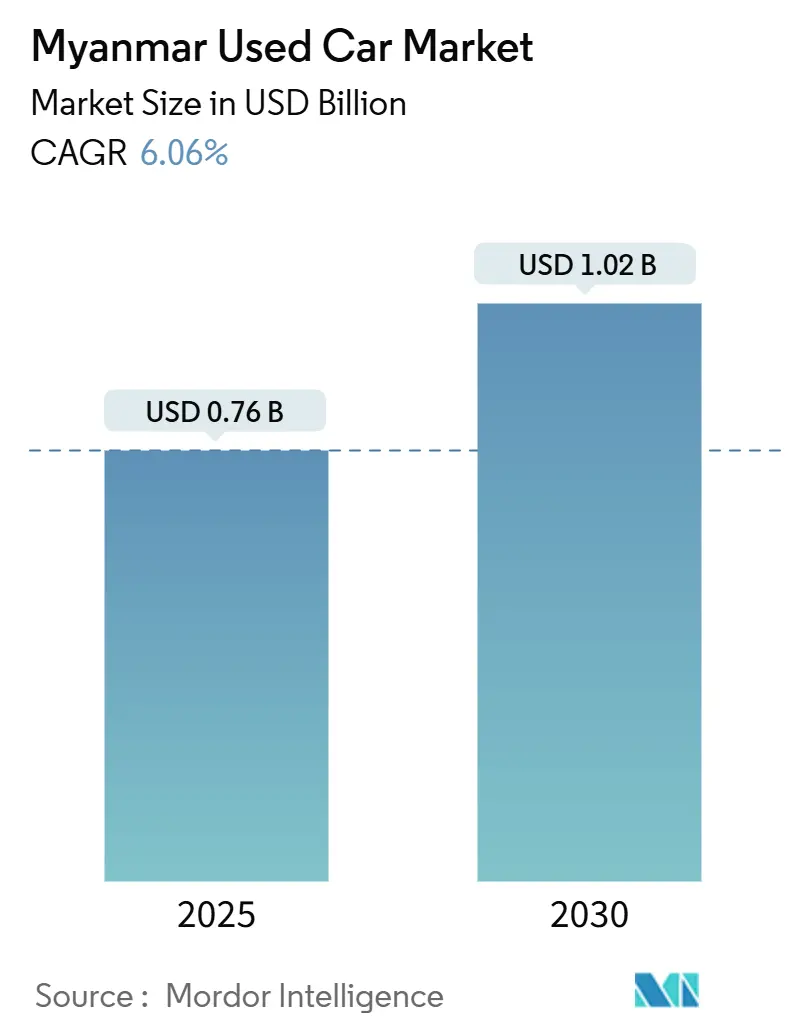

ミャンマー中古車市場は2025年に7億6,000万米ドルと評価されており、2030年までに10億2,000万米ドルに達すると予測され、CAGRは6.06%で推移しています。政治的混乱、通貨変動、輸入規制にもかかわらず、安定した成長が続いています。デジタル小売が取引を主導するようになり、電気自動車インセンティブが燃料の選好を変化させており、免許上限の段階的な緩和によって供給基盤が拡大しています。需要は移民送金、新車価格の上昇、フィンテックを活用したローンの利便性からも恩恵を受けており、組織型ディーラーは車両履歴の確認と保証の提供によってシェアを拡大しています。これらの要因が、かつては非公式な取引の場であった市場を、より規制され技術を活用したエコシステムへと再編しています。

主要レポートのポイント

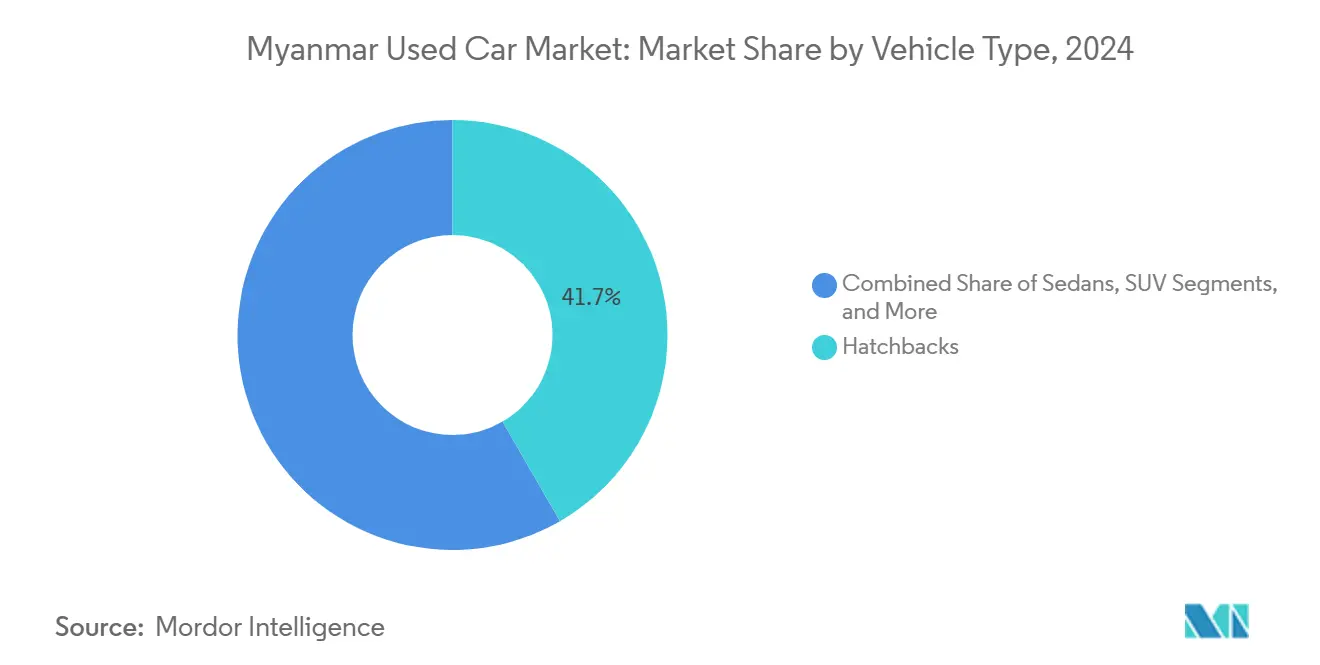

- 車両タイプ別では、ハッチバックが2024年のミャンマー中古車市場において41.67%のシェアを占め、SUVが最高の9.76% CAGRを記録すると予測されています。

- 販売業者タイプ別では、非組織型販売業者が2024年のミャンマー中古車市場において68.39%のシェアを保有し、組織型ディーラーは10.84% CAGRで拡大しています。

- 燃料タイプ別では、ガソリン車が2024年のミャンマー中古車市場において77.86%のシェアで優位を占め、バッテリー電気自動車は16.24% CAGRで成長する見込みです。

- 車両年式別では、3〜5年の車両が2024年のミャンマー中古車市場において34.54%の収益シェアを占め、0〜2年の車両は11.22% CAGRで増加する見込みです。

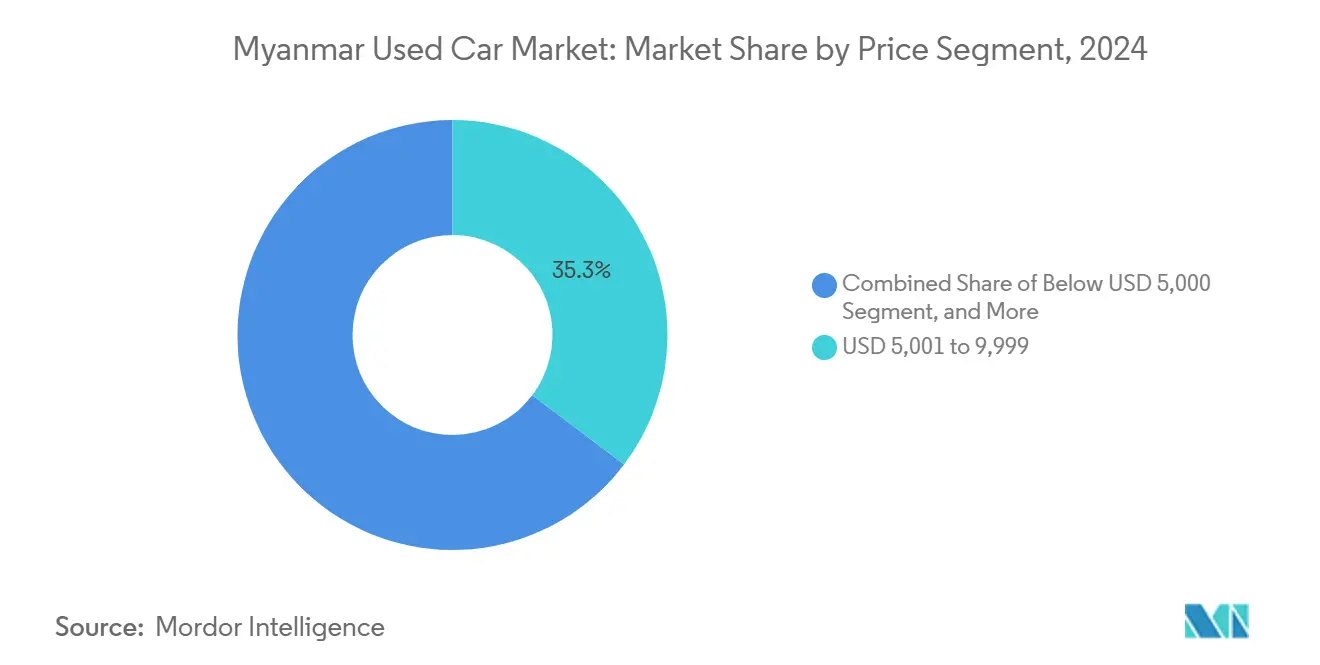

- 価格帯別では、5,001〜9,999米ドルの価格帯が2024年のミャンマー中古車市場において35.29%のシェアを獲得し、30,000米ドル超の価格帯は10.41% CAGRで上昇すると予測されています。

- 販売チャネル別では、オンラインプラットフォームが2024年のミャンマー中古車市場において70.34%の収益シェアでトップとなり、オフラインのOEMフランチャイズ店舗は2030年までに8.37% CAGRで拡大すると予測されています。

- 所有者別では、複数オーナー車が2024年のミャンマー中古車市場において64.18%のシェアを占め、初代オーナー転売は2030年までに13.17% CAGRで増加すると予測されています。

- 地域別では、ヤンゴンが2024年のミャンマー中古車市場において市場収益の53.25%を占め、マンダレーは2030年までに11.62% CAGRで最も速い成長が予測されています。

ミャンマー中古車市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新車価格の上昇 | +1.8% | ヤンゴンおよびマンダレー | 中期(2〜4年) |

| デジタル情報サービスおよびオートローンの成長 | +1.5% | 都市部の中心地から地方都市へ拡大 | 短期(2年以内) |

| クーデター後の輸入上限の段階的緩和 | +1.2% | 全国規模、国境州での早期利益 | 長期(4年以上) |

| 国境州における移民送金需要 | +0.8% | シャン州、カチン州およびその他の国境地域 | 中期(2〜4年) |

| EV輸入に対する税還付 | +0.9% | 主要都市 | 短期(2年以内) |

| OEM認定中古車プログラム | +0.7% | 主にヤンゴン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新車価格の上昇

現地組立の混乱とチャット安により、ショールーム価格が上昇し、予算を重視する家庭が中古車へと向かっています。5,001〜9,999米ドルの価格帯の中古車は、手頃な価格のギャップを埋め、最大の価格帯を形成しています。通貨安は輸入部品のコストを押し上げ、新車の総所有コストを拡大させています。組織型ディーラーは、現行の予算に合った人気の日本製輸入車を在庫として積み上げることで対応しています。

デジタル情報サービスおよびフィンテックを活用したオートローンの成長

スマートフォンの普及により、消費者はモバイルマーケットプレイスへと向かい、掲載情報、価格比較、チャット機能が意思決定サイクルを短縮しています。Carsome Myanmarは、2024年の取引の10件中7件以上がオンラインで発生したと報告しており、チャネルの大幅なシフトを裏付けています。組み込みローン審査は、正式な信用履歴を持たない初回購入者の購入リスクを軽減します。デジタル記録は透明性も高め、走行距離計の読み取りや事故履歴への信頼を構築します。帯域幅の改善と端末価格の低下に伴い、地方都市でも同様の普及が見られるようになっています。

クーデター後の輸入免許上限の段階的緩和

商務省は特定カテゴリーの承認を緩和し始めており、認定販売業者を通じてより多くの供給が市場に入ることを可能にしています。国境の検問所では依然として厳格な検査が行われていますが、法令遵守の輸入業者は非公式な取引業者に対して優位性を確保しています。したがって、組織型ディーラーは書類要件を管理できるため、シェア拡大を加速させています。規制緩和はマンダレーの車両置き場に入る大型ロットを支援し、同地域の二桁成長見通しを後押しします。長期的には、より幅広い車種ミックスがミャンマー中古車市場全体の買い替えサイクルを改善する見込みです[1]「自動車輸入免許更新情報」、商務省、moc.gov.mm。

EV輸入に対する税還付

軍事政府は燃料輸入費を抑制するため、電気自動車モデルの関税を免除しています。その結果、BEVはミャンマー中古車市場で最も急速に拡大するシェアを記録しており、BYDやNetaなどの中国ブランドが支えています。運用コストの節約は、日常的なガソリン不足に対応するライドヘイルドライバーに響いています。充電ネットワークはまだ少ないものの、ヤンゴンでの都市パイロットは市の支援を受けて拡大しています。この政策は、地域の電動化トレンドとの長期的な整合性を示しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入コストを押し上げる通貨変動 | -2.1% | 全国規模、輸入依存地域への深刻な影響 | 短期(2年以内) |

| 信頼性と走行距離計不正への懸念 | -1.4% | 全国規模、特にオンライン取引に影響 | 中期(2〜4年) |

| 物流を混乱させる政治的不安定 | -1.3% | 全国規模、国境州および農村部への深刻な影響 | 長期(4年以上) |

| 外国為替主導の臨時輸入禁止 | -1.0% | 全国規模、国境貿易ルートへの集中的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

輸入コストを押し上げる通貨変動

急激な通貨変動により、関税および銀行保証の米ドル価値が上昇し、輸入業者のマージンが圧縮されています。2025年のインフレ率34.1%はさらに家計の購買力を侵食し、裁量的な予算を圧迫しています。部品価格も連動して急騰し、古い車の維持費が上昇しています。2025年3月の地震により110億米ドルの損害が発生し、車両のアップグレードから資本が流出しました。その結果、多くの買い手が買い替えサイクルを遅らせており、2026年までプレミアムセグメントの上昇余地が制限されています[2]「インフレと為替レートのトレンド」、世界銀行、worldbank.org。

信頼性と走行距離計不正への懸念

買い手は改ざんされた走行距離や偽造輸入書類を警戒し続けています。ミャンマー道路交通行政局の執行能力は向上しているものの、グレーマーケットの抜け穴は依然として存在しています。不正への懸念がオンラインでの購入完了率を低下させ、多くの買い手が支払い前に実物検査を求めるようになっています[3]「車両登録手続き」、ミャンマー道路交通行政局、roadtransport.gov.mm。組織型ディーラーは、車両履歴を確認するために日本のオークションレポートとブロックチェーン台帳に投資し、これらを販売ポイントとして活用しています。OEM認定プログラムは信頼性の向上を目指していますが、その普及範囲は全国の車両台数に比べてまだ小さい状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:ハッチバックがリードを維持しながらSUVが加速

ハッチバックは2024年のミャンマー中古車市場において41.67%のシェアを維持し、燃費効率と手頃な価格を反映しています。ヤンゴンの日常通勤者は、渋滞した道路に適したコンパクトなサイズを重視しています。ミャンマー中古車市場におけるSUVの規模は、より高い最低地上高を求める国境州の需要に支えられ、9.76% CAGRで拡大すると予測されています。可処分所得の増加と送金流入も、多用途なライフスタイルSUVへの選好を高めています。

燃費節約と部品コストの低さが、低所得世帯におけるハッチバックの人気を支えています。SUVの成長は新しいBEVインセンティブの恩恵を受けており、電気クロスオーバーが競争力のある輸入価格で市場に参入しています。農村部の道路整備が新たなルートを開拓し、SUVの魅力をさらに高めています。セダンとMPVは二次的な選択肢にとどまっており、ニッチなスポーツカーや高級車はヤンゴンとマンダレーに新興の富裕層クラスターが形成されていることを示しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

販売業者タイプ別:組織型ディーラーがシェアを縮小

非組織型販売業者が2024年の取引の68.39%を支配していましたが、組織型ディーラーは2030年までに10.84% CAGRで成長しています。価格重視の買い手はフライン・タヤー・タウンシップの非公式な市場に集まり続けていますが、保証を求める買い手は認定店舗へと移行しています。書類への信頼が主な引き付け要因であり、組織型ディーラーは輸入免許とローン処理を効率化しています。デジタルストアフロントもオフラインの在庫を反映し、発見を容易にしています。

組織型プレーヤーが獲得するミャンマー中古車市場規模は、分割払いプランと保険をバンドルする銀行との提携によって支えられています。コンプライアンスコストが小規模な路傍の販売業者に重くのしかかり、マージンを圧迫しています。書類不備に対する罰金が資本の薄い販売業者を直撃するため、政府の登録取り締まりが淘汰を加速させています。予測期間を通じて、再整備の中央ハブを持つ複数拠点ネットワークへと取引量が集中する統合が進む見込みです。

燃料タイプ別:ガソリン優位が電動化の勢いに直面

ガソリン車が2024年の販売量の77.86%を占めましたが、関税優遇が続く中、バッテリー電気自動車は16.24% CAGRを記録すると予測されています。燃料節約が初期コスト差を上回ると、価格平価は急速に改善します。ミャンマー中古車市場におけるディーゼルのシェアは、トルク需要が電動化の準備を上回るトラック輸送や農村輸送において中程度を維持しています。

ハイブリッドオプションは、充電の不安なく経済性を求める買い手のギャップを埋めていますが、高い定価が依然として大量普及を制限しています。中国のEVブランドは積極的なアフターサービスと耐久性への懸念を和らげるバッテリー保証によってブランド認知度を高めています。ヤンゴン〜マンダレー高速道路のパイロット充電回廊が、アーリーアダプターに航続距離への自信を与えています。LPGおよびCNG改造はタクシー協同組合を中心にニッチを形成しています。

車両年式別:新しい在庫がプレミアムを高める

3〜5年の車両が2024年に34.54%のシェアを占め、価格と信頼性のバランスを提供しています。しかし、所得の上昇と資金調達の利用可能性の拡大に伴い、0〜2年の在庫は11.22% CAGRを記録すると予測されています。買い手は、古い輸入車にはしばしば欠けているエアバッグやアンチロックブレーキなどの安全技術にアクセスするために、より新しいモデルを求めています。OEM認定スキームは3年未満のリース返却車に集中しており、この供給を深めています。

6〜8年および9〜12年の古い車両は、予算に制約のある家庭に引き続き対応しています。農村部のワークショップは、輸入された再整備部品を使用してこれらの車両を維持することを専門としています。12年超の車両は、シンプルなエンジンが路上修理を容易にする農業地帯で依然として普及しています。ヤンゴンでの排出規制の強化が最終的に最も古い在庫の参入を制限し、需要を年式の高い方向へと押し上げる可能性があります。

価格帯別:中価格帯が依然として主流、プレミアムが上昇

5,001〜9,999米ドルの価格帯が2024年の収益の35.29%を獲得し、日本製ハッチバックとコンパクトMPVが中心となっています。中価格帯の手頃さは、都市部の平均世帯収入と一致しています。30,000米ドル超の価格帯は小規模ながら、富裕層の専門家や経営者が最新モデルのSUVや高級セダンを求めるため、10.41% CAGRで成長すると予測されています。実物資産購入による外国為替ヘッジも高級品への関心を高めています。

5,000米ドル未満の在庫は、分割払い商品が少ない農村部のモビリティニーズを満たしています。10,000〜19,999米ドルの価格帯には、快適性向上を求めるファミリー向けのハイブリッドセダンと高仕様MPVが含まれています。20,000〜29,999米ドルの価格帯は、わずかに使用されたドイツブランドとプレミアム日本製SUVを特徴とする高級品への橋渡しを形成しています。ディーラーは中産階級の予算をより高い価格帯に引き上げるための資金調達キャンペーンを展開しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

販売チャネル別:オンラインが規模を拡大しオフラインが再編

オンラインチャネルが2024年のミャンマー中古車市場において70.34%のシェアを占め、モバイルファーストの行動とパンデミック時代の安全への懸念によって牽引されています。掲載ポータルは、個人販売業者とプロのディーラーに適した透明な比較とチャットベースの交渉を提供しています。オンラインチャネルは玄関先での引き渡し時に物流と検査を統合し、買い手の移動時間を削減しています。一方、認定車両と個別ファイナンスには対面での引き渡しが必要なため、オフラインのOEMショールームを通じたミャンマー中古車市場規模は8.37% CAGRで拡大する見込みです。

オークションハウスなどのオフラインチャネルは、マンダレーや国境の町の車両置き場に大量の委託品を供給する卸売取引において引き続き重要性を保っています。マルチブランドの独立系オフラインチャネルは、オンライン予約がオフラインの試乗につながるハイブリッドモデルを採用することで適応しています。IDOMとBE FORWARDは共同でグローバルプラットフォーム全体の在庫を統合し、地元消費者の選択肢を増やし、透明性の基準を高めています。

所有者別:複数オーナー車が主流を維持

複数オーナー車が2024年の取引の64.18%を占め、予算の制約と長い車両ライフサイクルを反映しています。柔軟な価格設定は、断片的なメンテナンス履歴にもかかわらずこれらの車両を魅力的にしています。初代オーナー転売は、出所への支払い意欲の高まりを反映して13.17% CAGRで成長すると予測されています。組織型ディーラーは、日本や近隣市場からのオフリース車両を活用してこのニッチを開拓しています。

明確な権原と走行距離計の確実性が購入後の驚きを減らし、オンラインで取引するリスク回避型のミレニアル世代に訴求しています。年次登録更新規則も、書類手続きがより簡単な初代オーナー車両を優遇しています。時間の経過とともに、信用へのアクセス改善がミャンマー中古車市場全体で低オーナー数の在庫へのシフトを強化する見込みです。

地理的分析

ヤンゴンは2024年に53.25%のシェアで主要ハブとしての地位を維持し、人口密度の高さ、高い所得水準、確立された物流によって牽引されています。輸入業者はほとんどの在庫をティラワ港を通じて流通させ、郊外の車両置き場に配送しています。交通渋滞がコンパクトなハッチバック、そして駐車インセンティブの対象となる小型電気自動車への選好を高めています。高級ブティックはカバーエイパゴダロード沿いに集中しており、同市が主要なプレミアム拠点としての役割を担っていることを示しています。

マンダレーは中国〜ミャンマー貿易回廊を活用して11.62% CAGRを記録すると予測されています。チャンミャータージ・タウンシップのディーラーは、ムセやその他の北部検問所を越えて流入する再整備された右ハンドル車の継続的な流入から恩恵を受けています。高速道路の改善によりミャンマー北部への配送時間が短縮され、組織型ネットワークがサテライトショールームを開設するよう促しています。地方当局は道路拡幅を優先しており、大型SUVの普及を可能にしています。

ネピドーと中央回廊は小さなシェアを占めていますが、政府の車両更新と外交調達によって形成された独自の需要パターンを示しています。シャン州やカチン州などの国境州は、反乱の勃発と税関の取り締まりが断続的に供給に影響を与えるため、不安定な販売量を示しています。それでも、これらの地域における送金を原資とした購入が、多用途ピックアップトラックの需要基盤を維持しています。継続的な安全改善とインフラ投資が潜在的な成長を解放し、ミャンマー中古車市場に地理的多様性を加える可能性があります。

競合状況

競争は中程度に分散した状態が続いています。非組織型の車両置き場が農村部と低価格取引を支配していますが、CarsDBやCarsomeなどの組織型グループはデータ主導の価格設定と保証の提供によってプレゼンスを強化しています。デジタルの利便性は、時間と透明な履歴を重視する若い買い手を引き付けるのに役立っています。銀行や保険会社とのパートナーシップがこれらのプラットフォームをさらに差別化しています。

日本の輸入専門業者は、状態を確認するオークショングレードレポートに支えられ、品質認識において優位性を維持しています。IDOMとBE FORWARDの提携により、政府のインセンティブに適した最新モデルのハイブリッドおよび電気自動車のより広いパイプラインが開かれています。BYDやNetaを含む中国ブランドは、関税免除を活用して手頃なEVオプションを普及させ、都市部のショールームでのガソリン優位性を侵食しています。地元の販売業者はアフターサービスを確保するために部品倉庫と技術者トレーニングに投資しています。

規制上のハードルは、書類処理を習得した既存企業にとって参入障壁として機能しています。道路交通行政局は詳細な所有権記録を義務付けており、組織型ディーラーはこれをデジタル台帳に統合しています。小規模な取引業者はこれらの基準を満たす資本を欠いており、統合を促進しています。今後5年間は、技術を活用したチェーンが都市部で規模を拡大する一方、非公式な車両置き場が周辺地域の価格重視の買い手に引き続き対応するという二重構造が続くと予想されます。

ミャンマー中古車業界のリーダー企業

Toyota Aye and Sons

CarsDB

Capital Diamond Star Group Limited

Prestige Automobiles

SBT Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:IDOMとBE FORWARDは、越境電子商取引プラットフォーム全体で車両在庫を統合する戦略的パートナーシップを発表し、ミャンマーおよびその他の東南アジア市場における日本製中古車の入手可能性を向上させました。

- 2024年4月:ミャンマーの中古車輸入に関する規制枠組みは、手頃な交通手段の確保と車両フリートの近代化のバランスを取っています。この政策は左ハンドル車のみの輸入を許可し、乗用車および商用車に特定の製造年制限を課しています。

ミャンマー中古車市場レポートの範囲

中古車とは、以前に1人以上の小売オーナーが所有していた中古車両です。これらの車両は、独立系ディーラー、オンライン販売チャネルなど、さまざまな販売経路を通じて販売されています。

ミャンマー中古車市場は、車両タイプ、販売業者タイプ、燃料タイプによってセグメント化されています。車両タイプに基づき、市場はハッチバック、セダン、スポーツユーティリティビークル、多目的車にセグメント化されています。販売業者タイプに基づき、市場は組織型と非組織型にセグメント化されています。燃料タイプに基づき、市場はガソリン、ディーゼル、電気、その他の燃料タイプにセグメント化されています。

各セグメントについて、市場規模と予測は金額(米ドル)に基づいて行われています。

| ハッチバック |

| セダン |

| スポーツユーティリティビークル(SUV) |

| 多目的車(MPV) |

| 組織型 |

| 非組織型 |

| ガソリン |

| ディーゼル |

| ハイブリッド(HEVおよびPHEV) |

| バッテリー電気自動車(BEV) |

| その他 |

| 0〜2年 |

| 3〜5年 |

| 6〜8年 |

| 9〜12年 |

| 12年超 |

| 5,000未満 |

| 5,000〜9,999 |

| 10,000〜14,999 |

| 15,000〜19,999 |

| 20,000〜29,999 |

| 30,000超 |

| オンライン |

| オフライン |

| 初代オーナー転売 |

| 複数オーナー |

| ヤンゴン | マンダレー |

| ネピドーおよび中央回廊 | |

| 国境州(シャン州、カチン州、その他) |

| 車両タイプ別 | ハッチバック | |

| セダン | ||

| スポーツユーティリティビークル(SUV) | ||

| 多目的車(MPV) | ||

| 販売業者タイプ別 | 組織型 | |

| 非組織型 | ||

| 燃料タイプ別 | ガソリン | |

| ディーゼル | ||

| ハイブリッド(HEVおよびPHEV) | ||

| バッテリー電気自動車(BEV) | ||

| その他 | ||

| 車両年式別 | 0〜2年 | |

| 3〜5年 | ||

| 6〜8年 | ||

| 9〜12年 | ||

| 12年超 | ||

| 価格帯別(米ドル) | 5,000未満 | |

| 5,000〜9,999 | ||

| 10,000〜14,999 | ||

| 15,000〜19,999 | ||

| 20,000〜29,999 | ||

| 30,000超 | ||

| 販売チャネル別 | オンライン | |

| オフライン | ||

| 所有者別 | 初代オーナー転売 | |

| 複数オーナー | ||

| 地域別(ミャンマー) | ヤンゴン | マンダレー |

| ネピドーおよび中央回廊 | ||

| 国境州(シャン州、カチン州、その他) | ||

レポートで回答される主要な質問

ミャンマー中古車市場の現在の価値はいくらですか?

市場は2025年に7億6,000万米ドルに達しており、2030年までに10億2,000万米ドルに達すると予測されています。

ミャンマーの中古車分野で最も重要な販売チャネルはどれですか?

オンラインプラットフォームが70.34%のシェアで優位を占め、リーチと利便性において従来のチャネルを引き続き上回っています。

ミャンマーで電気自動車が普及している理由は何ですか?

関税免除、低い運用コスト、中国ブランドの参入により、バッテリー電気自動車は予測期間中に最も速い16.24% CAGRを記録しています。

市場成長を遅らせている主な課題は何ですか?

通貨変動が輸入コストを引き上げ、消費者の購買力を圧迫し、高価格帯セグメントへの需要を減少させています。

組織型ディーラーはどのようにシェアを拡大していますか?

確認済みの書類、保証カバレッジ、フィンテックパートナーシップを提供することで、買い手の信頼問題に対処し、2030年までに10.84% CAGRを支えています。

最終更新日: