スペシャルティシリカ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

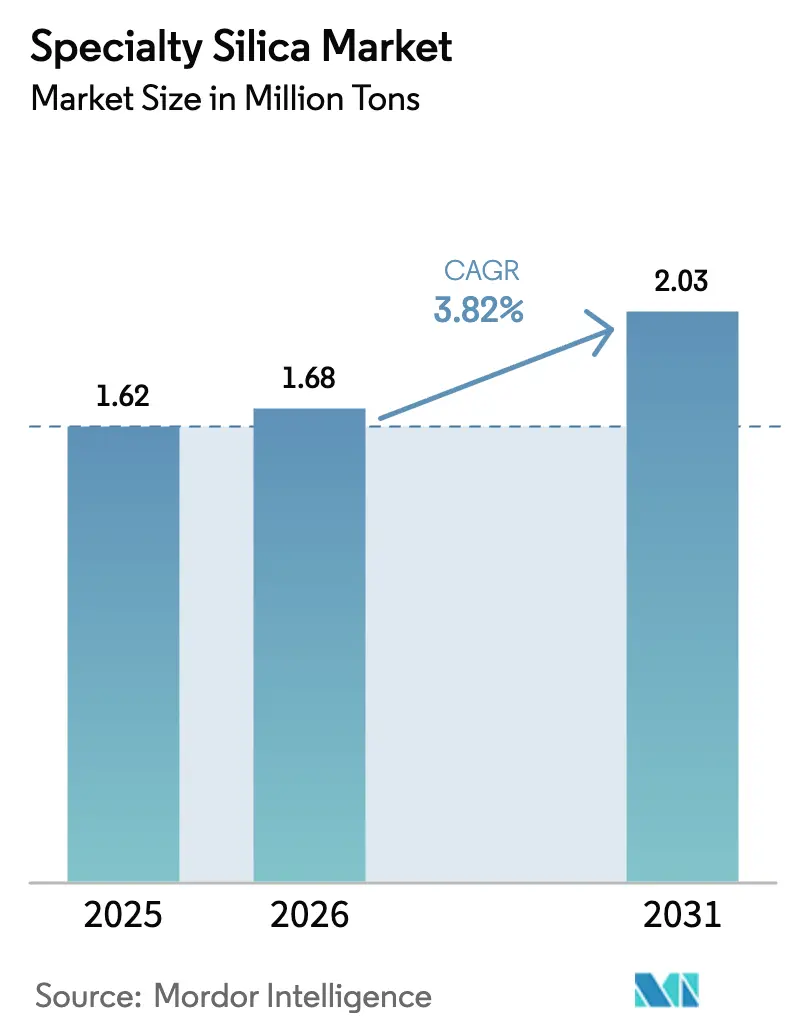

| 市場取引高 (2026) | 1.68 百万トン |

| 市場取引高 (2031) | 2.03 百万トン |

| 成長率 (2026 - 2031) | 3.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペシャルティシリカ市場分析

スペシャルティシリカ市場規模は2025年に162万トン、2026年に168万トンと予測され、2026年から2031年にかけてCAGR 3.82%で成長し、2031年までに203万トンに達する見込みです。需要はタイヤ補強材を中心に安定していますが、バッテリーセパレーターコーティングやメソポーラスワクチンアジュバントキャリアなど、利益率の高いニッチ分野が価値の源泉を再構築しています。アジア太平洋地域は中国のグリーンタイヤ規制を背景に現在の数量を牽引しており、2031年まで北米および欧州を上回る成長が見込まれます。沈降グレードは規模の優位性を維持していますが、インドおよび東南アジアでサーキュラーエコノミーの経済性が浸透するにつれ、籾殻灰由来のバイオシリカが最も急成長する製造ルートとして台頭しています。既存サプライヤーは、医薬品グレードのクリーンルームへの投資と、低コストのアジア系新規参入者に対するコモディティ市場の防衛という、難しい資本配分の課題に直面しています。

主要レポートのポイント

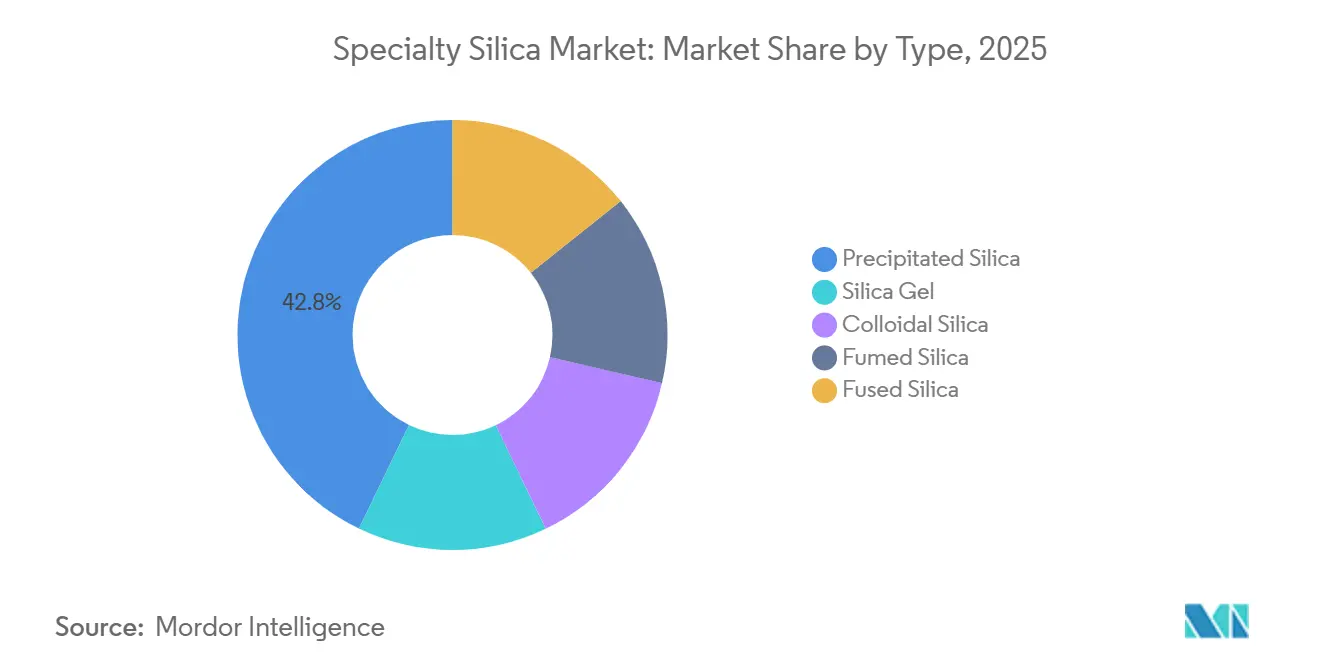

- タイプ別では、沈降シリカが2025年のスペシャルティシリカ市場シェアの42.84%を占め、2031年にかけてCAGR 4.18%で成長する見込みです。

- 製造プロセス別では、湿式/沈降法が2025年に65.15%のシェアを占め、籾殻灰由来バイオシリカは2031年にかけてCAGR 5.08%で拡大する見込みです。

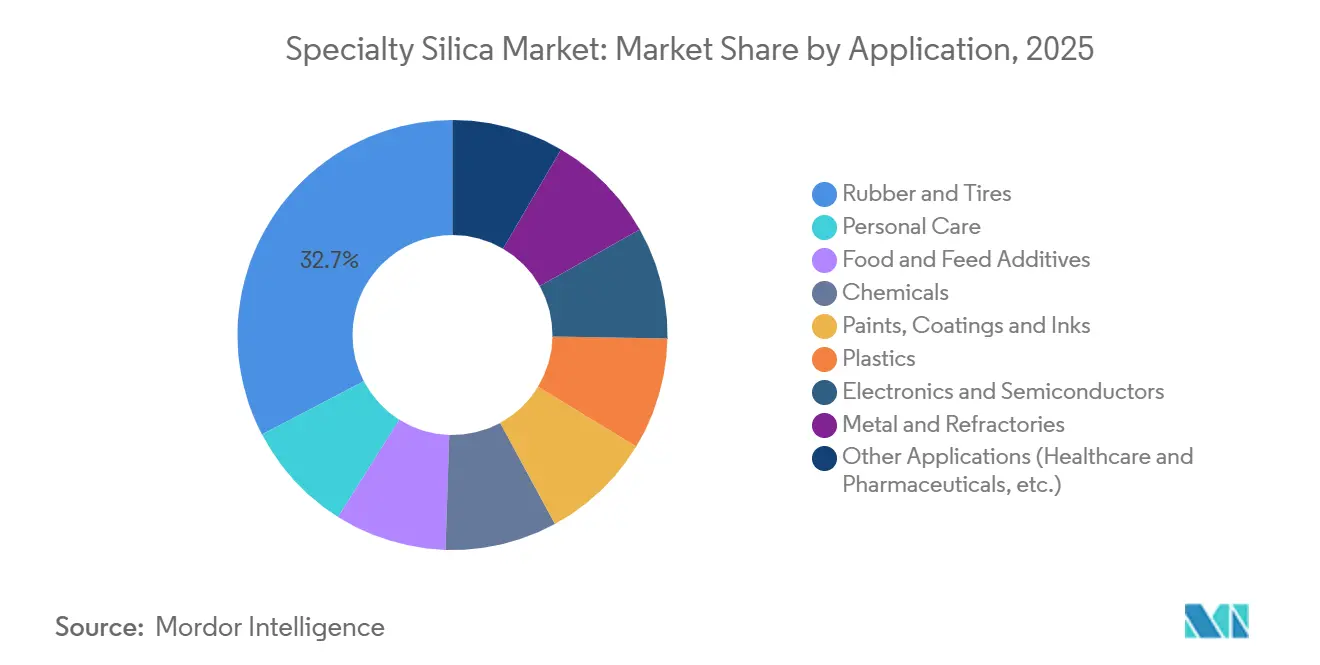

- 用途別では、ゴム・タイヤが2025年に32.66%の売上シェアで首位を占め、電子・半導体は2031年にかけてCAGR 4.67%で成長すると予測されています。

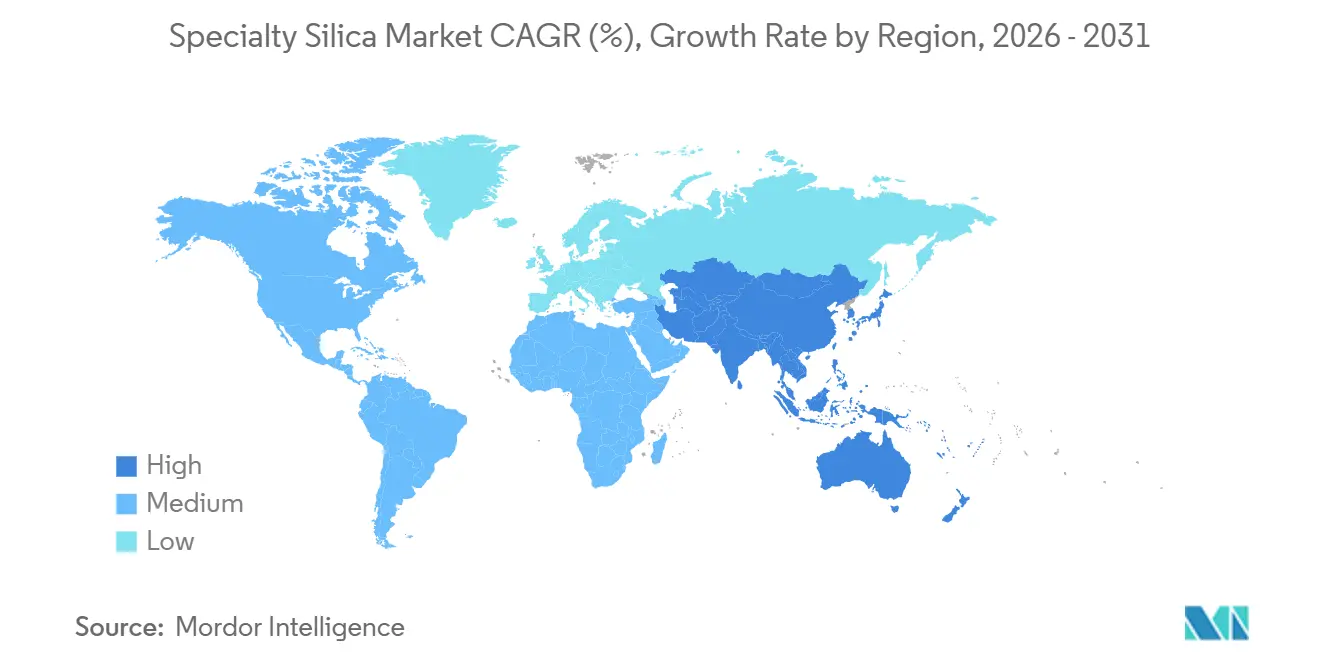

- 地域別では、アジア太平洋が2025年に45.52%のシェアを占め、2031年にかけてCAGR 4.55%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のスペシャルティシリカ市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ゴム産業からの需要増加 | +1.2% | アジア太平洋(中国、インド、タイ)に集中し、欧州にも波及するグローバル規模 | 長期(4年以上) |

| パーソナルケア向けレオロジー剤・艶消し剤への普及拡大 | +0.6% | 北米およびEU、アジア太平洋の都市部でも新興 | 中期(2〜4年) |

| スペシャルティシリカを必要とする低VOC・高性能工業用コーティングへのシフト | +0.7% | EU(REACH規制適用地域)、カリフォルニア州、カナダ | 中期(2〜4年) |

| EV電池セパレーターおよび固体電解質への使用増加 | +0.9% | 中国、韓国、日本が主導し、北米でも拡大するグローバル規模 | 長期(4年以上) |

| 次世代ワクチンアジュバントキャリアとしてのメソポーラスシリカへの関心の高まり | +0.3% | 北米、EU(規制承認市場) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ゴム産業からの需要増加

タイヤメーカーは現在、燃料消費量を車両1台あたり3〜5%削減する転がり抵抗目標を達成するため、ゴム100部あたり80〜100部の沈降シリカを配合しています。中国のOEMメーカーは2025年にEuro 7基準を踏襲した中国7規制への対応として、EvonikのULTRASILグレードを採用しました。シリカ・シランカップリングシステムはウェットグリップを向上させ発熱を低減しますが、厳密な表面積管理が必要なため、複数の中国タイヤ工場がシリカ製造施設の近隣に立地しています。インドおよび東南アジアでは、バイアスタイヤからラジアルタイヤへの移行に伴い、補修用タイヤ需要が数量を押し上げています。フリート事業者はトレッド寿命が15〜20%向上したと報告しており、8〜10%の価格プレミアムにもかかわらず、シリカ配合タイヤは経済的に魅力的です。

パーソナルケア向けレオロジー剤・艶消し剤への普及拡大

化粧品ブランドは、アスベスト汚染に関する訴訟やクリーンラベル志向の高まりを背景に、タルクをコロイダルシリカおよび沈降シリカに置き換えています。シリカは自重の最大2.5倍の油分を吸収し、肌触りを損なうことなくマット仕上げを実現します。L'OréalおよびEstée Lauderは2025年にシリカ配合ファンデーションを発売し、プレステージセグメントで価格プレミアムを獲得しています。エアロゲル形態は徐放性フレグランス球体をサポートし、1キログラムあたり15〜20米ドルで販売されており、コモディティ沈降グレードの2〜3米ドルを大きく上回ります。EU化粧品規則1223/2009は純度のトレーサビリティを義務付けており、ISO 22716認証を取得した既存のシリカサプライヤーが有利な立場にあります。

スペシャルティシリカを必要とする低VOC・高性能工業用コーティングへのシフト

EU指令2004/42/ECおよびカリフォルニア州規則1113はVOC含有量を50〜100 g/Lに制限しており、配合業者は艶消しおよびレオロジー制御にシリカを必要とする水性システムへの移行を余儀なくされています。親水性グレードは水中への分散にシランの前処理が必要なため、シリカサプライヤーと塗料大手との共同研究開発プログラムが促進されています。PPGおよびAkzoNobelは2025年にワックス系からシリカ系艶消し剤に切り替えた後、配合コストが10〜15%削減されたと報告しています。コロイダルシリカを使用した洋上風力タービン用コーティングは、再塗装間隔を8年に延長し、設備稼働率を向上させています。OEMメーカーが配合変更と規制承認を完了するにつれ、中期的にピーク成長が見込まれます。

EV電池セパレーターおよび固体電解質への使用増加

リチウムイオン電池メーカーは、熱暴走の閾値を130℃から160℃に引き上げるため、ポリオレフィンセパレーターに2〜4ミクロンのシリカ層を塗布しています。LG Energy SolutionおよびCATLは2025年にコーティングセパレーターラインを拡張し、300 Wh/kgを超えるパックを対象としています。固体電池プログラムでは、界面抵抗を30%低減するためにメソポーラスシリカを硫化物電解質に組み込んでいます。容量劣化を防ぐため、金属汚染が10 ppm未満の医薬品グレードのヒュームドシリカが必要とされており、認定生産者はごく少数に限られています。北米での採用は、インフレ抑制法の国内調達規則のもとで加速する見込みです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い製造コストとエネルギー集約性 | -0.8% | 炭素価格設定によりEUで深刻、北米では中程度のグローバル規模 | 中期(2〜4年) |

| 代替品の入手可能性 | -0.4% | アジア太平洋、南米などコスト重視の用途で代替が進むグローバル規模 | 短期(2年以内) |

| 主要地域における高純度石英原料の供給制限 | -0.5% | 北米、EU;サプライチェーン混乱を通じてアジア太平洋にも間接的影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い製造コストとエネルギー集約性

火炎加水分解法は1トンあたり8〜10 MWhを消費し、2026年のEU電力価格150〜200ユーロ/MWhにより、WackerのBurghausenサイトのキャッシュコストが35〜40%上昇しています[1]Wacker Chemie AG、「サステナビリティレポート2025」、wacker.com。炭素国境調整措置により輸入シリカに1トンあたり80〜100ユーロが加算されるため、2028年までに排出量を50%削減することを目標とした1億2,000万ユーロのオンサイト再生可能エネルギープログラムが推進されています。石炭ベースの電力を使用するアジアの生産者は欧州のヒュームドシリカ価格を25%下回っており、EU系サプライヤーは超高純度ニッチ分野へのシフトを余儀なくされています。湿式沈降法は1トンあたりわずか2〜3 MWhしか消費しませんが、噴霧乾燥用の天然ガス価格の上昇という課題に直面しています。縮小する利益率により、西側企業はコモディティ数量よりもプレミアムグレードを優先せざるを得ない状況です。

代替品の入手可能性

カーボンブラックは、シリカのウェットグリップの優位性が評価されにくく、コストプレミアムの正当化が難しいトラックタイヤ補強材において依然として主流です。パーソナルケアの化学者は、シリカのコストの60〜70%で油分を吸収するコメデンプンやタピオカパウダーを試験していますが、耐熱性は劣ります。耐摩耗性が重要でない低光沢内装塗料の配合業者は、炭酸カルシウムやカオリンの代替品を使用しています。代替リスクはシリカ数量の約20%を占めるコスト重視の市場で最も高く、全体的な成長を0.4%抑制しています。サプライヤーは、安価なフィラーでは再現できないカスタム表面処理を提供することでシェアを守っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:沈降グレードが規模の優位性を維持、バイオシリカが加速

沈降シリカは2025年に数量の42.84%を占め、より高価なヒュームドグレードでは達成できないコストパフォーマンス比を重視するタイヤコンパウンドおよびコーティングにおける確固たる地位を示しており、スペシャルティシリカ市場規模のリーダーシップを支えています。グリーンタイヤの普及が深まり、ウェットマスターバッチ加工によりタイヤ1本あたりの配合量が増加するにつれ、同セグメントは2031年にかけてCAGR 4.18%を記録する見込みです。シリカゲルの需要は医薬品用乾燥剤やシングルユースバイオプロセッシング向けクロマトグラフィー媒体において着実に成長し、コロイダルグレードは先端半導体のCMPスラリー拡大に乗じています。ヒュームドシリカは40 nm未満の粒子分布を必要とするシリコーンシーラント、接着剤、低誘電率封止材においてニッチながら不可欠な存在であり続けています。溶融シリカは熱膨張がほぼゼロであることから光ファイバープリフォームやEUVフォトマスクを可能にし、最高価格を誇っています。

製造プロセス別:湿式沈降法が主導、バイオシリカが最速で拡大

湿式/沈降法は2025年の生産量の65.15%を占め、キャッシュコストを1キログラムあたり0.80〜1.20米ドルまで引き下げる数十年にわたる最適化の成果を反映しており、コスト重視のゴムおよびコーティングセクターにおけるスペシャルティシリカ市場シェアを確保しています。火炎加水分解法はエネルギー集約的ではあるものの、半導体グレードの純度において代替不可能であり、標準ヒュームドグレードで4〜8米ドル、医薬品グレードで15〜25米ドルの価格設定となっています。ゾルゲル法は、細孔サイズの設計が10〜50米ドルの価格帯を正当化するエアロゲルおよびメソポーラスキャリアにおいて戦略的ニッチを占めています。

籾殻灰由来のバイオシリカは黎明期にあるものの、農業廃棄物のアップサイクリングを奨励するインドの2025年ガイドラインなど政策的支援を背景に、CAGR 5.08%で拡大しています。パイロットプラントでは、酸浸出と噴霧乾燥後に160〜180 m²/gの比表面積が達成可能であることが示されており、従来の沈降グレードとの性能差が縮まっています。中国系生産者によるASEAN設備の拡張も、西側市場でのアンチダンピング関税を回避するコスト裁定の取り組みを示しています。プロセスの多様化は、湿式沈降法がスペシャルティシリカ産業の設備能力において全体的な優位性を維持しながらも、供給安全保障とサステナビリティ指標を重視する業界全体の転換を反映しています。

用途別:電子分野が急成長、タイヤがコア数量を維持

ゴム・タイヤは2025年のスペシャルティシリカ市場規模の32.66%を占め、自動車生産動向と連動して世界需要の基盤を維持しています。低転がり抵抗タイヤに対するOEMの要求がシリカを不可欠なフィラーとして位置づけ、アジアの補修用タイヤのアップグレードが増分数量を加えています。電子・半導体は小さなベースながらCAGR 4.67%で拡大しており、特に3 nmおよび2 nmノードの銅配線を研磨するCMPスラリー向けに高付加価値のヒュームドシリカを吸収する見込みです。先端ロジックウェーハ1枚あたり複数のスラリーパスで20〜25 gのシリカを使用しており、バックサイドパワーデリバリーアーキテクチャの複雑化に伴いこの数値は増加する見込みです。

パーソナルケアはタルク代替によって前進しており、シリカの油分吸収とレオロジー特性を活用してクリーンラベル訴求を実現しています。食品・飼料添加物は粉末原料の固結防止採用を通じて着実な増分成長を維持しています。塗料・コーティングは低VOC規制の恩恵を受け、シリカ艶消し剤が光沢値を20単位以下に抑え耐傷性を向上させています。プラスチック・複合材料は液状シリコーンゴムの増粘に疎水性ヒュームドグレードを組み込み、金属・耐火物は航空宇宙タービンのロストワックス鋳造型に溶融シリカを使用しています。用途ミックスは高利益率のニッチ分野へと傾いており、コモディティのタイヤ数量が依然としてスペシャルティシリカ市場シェアを支配しているにもかかわらず、平均販売価格を押し上げています。

地域分析

アジア太平洋は2025年のスペシャルティシリカ市場規模の45.52%を占め、2031年にかけてCAGR 4.55%で拡大する見込みです。これは、中国が生産する6億5,000万本のタイヤが迫り来る中国7規制への対応としてシリカ・シランコンパウンドを採用する動きによって牽引されています。インドはバイオシリカの先駆者として台頭しており、Tata Chemicalsが籾殻廃棄物を有効活用し国内タイヤメーカーに供給するパンジャブ州の年産2万トン工場を稼働させました[2]Tata Chemicals、「バイオシリカプラント稼働」、tatachemicals.com。日本と韓国は半導体グレードのヒュームドシリカおよび溶融シリカの世界的拠点として、厳格な金属汚染管理を活かして3 nmロジックおよびEUVフォトマスク市場に対応しています。山東リンクシリカが建設したベトナムおよびタイの施設は、地域のゴム需要にアクセスしながら低コストのASEAN拠点へと沈降シリカ設備が移転する動きを示しています。

北米はEV電池セパレーターコーティングおよびワクチングレードのメソポーラスシリカからの増分成長を取り込んでおり、規制への精通とcGMPインフラがプレミアム価格を支えています。Cabotのイリノイ州タスコーラ工場はシリコーンゴムおよびCMP向け地域ヒュームドシリカ需要の60%を供給し、USMCA規則に基づくメキシコのタイヤ組立がブラジルからの沈降シリカ輸入を押し上げています。欧州はエネルギー価格の上昇と炭素賦課金がコモディティマージンを圧迫するため、シェア成長率は低水準ですが、品質がコストを上回る医薬品グレードおよびバッテリーグレードにおいて防衛可能なニッチを確保しています。Solvayの2025年のコモディティラインのOrbia社への売却はこのシフトを象徴しています。

南米はブラジルのタイヤおよび農業機械セクターを中心とし、Imerysのサンパウロ工場がMichelinおよびBridgestoneの施設に供給しています。中東・アフリカは輸入依存が続いており、高純度石英鉱床が存在しないことからサウジアラビアおよび南アフリカのコーティング・建設用フィラー向けに沈降シリカを購入しています。地政学的な資源安全保障とサステナビリティの信頼性がアジア太平洋の数量的優位を強化する一方、北米と欧州は特殊高純度・医薬品ニッチを通じて価値の不均衡なシェアを維持し続けるでしょう。

競合状況

スペシャルティシリカ市場は中程度の集中度を示しており、Evonik、Wacker、Cabot、Solvay、QEMETICAが2025年の世界数量の53%を支配しています。これらのリーダー企業はバーベル戦略を追求しており、アジアで大規模な沈降シリカプラントを拡張する一方、欧州および米国ではメソポーラスワクチンアジュバントおよびバッテリーセパレーターコーティング向けのクリーンルームラインを稼働させています。Evonikの2億ユーロの中国拡張と8,000万ユーロのドイツ医薬品ラインの組み合わせはこの二重戦略を典型的に示しています。Cabotの2024年のシラン処理ヒュームドシリカに関する米国特許は、LG Energy Solutionとの1億5,000万米ドル相当の7年間供給契約を支え、コーティングセパレーターにおける川下統合を確保しています。WackerはBurghausenで1億2,000万ユーロを再生可能エネルギーに投資し、炭素国境コストを軽減して欧州の純度リーダーシップを維持しています。

地域の新規参入者は地元の原料とサステナビリティの物語を活用して既存企業の価格支配力を侵食しています。Orind Impexなどのインドのバイオシリカ生産者は国内で沈降シリカ価格を15〜20%下回っており、既存企業はスポット経済よりも供給保証を優先する顧客契約の深化を迫られています。技術差別化も格差を広げており、インラインレーザー回折と自動pH調整を導入したプラントは初回合格率98〜99%を達成し、従来のバッチプロセスと比較して廃棄物を8〜10%削減しています。規制上の参入障壁は依然として高く、医薬品グレードのヒュームドシリカのFDA医薬品マスターファイルを保有する企業は12社のみ、SEMI CMP基準を満たす企業は8社未満であり、高付加価値ニッチを純粋な価格競争から守っています。市場は規模重視のコモディティ生産者と機動力のあるスペシャルティサプライヤーという二極化構造へと向かっており、サステナビリティ主導のバイオシリカが第三の破壊的勢力として加わっています。

スペシャルティシリカ産業のリーダー企業

Evonik Industries AG

Cabot Corporation

Wacker Chemie AG

Solvay

QEMETICA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Tata Chemicalsはインドのクダロール工場における沈降シリカ設備の拡張に7億7,500万インドルピーを投資しました。同工場は現在、年産1万3,800トンを86%の稼働率で生産しており、拡張により今後27カ月でクダロールに年間5万トンのスペシャルティシリカが追加されます。

- 2024年1月:Evonik Industries AGは米国チャールストンサイトにおける沈降シリカの生産能力を50%増強しました。この拡張は北米全域でのタイヤ、オーラルケア、その他産業におけるシリカの需要増加に対応するものです。

世界のスペシャルティシリカ市場レポートの調査範囲

スペシャルティシリカは非常に高純度の二酸化ケイ素であり、ゴム、プラスチック、その他の工業製品において補強剤として使用されています。これらの材料の機械的特性を向上させ、耐用年数を延長するのに役立ちます。

スペシャルティシリカ市場はタイプ、製造プロセス、用途、地域によってセグメント化されています。タイプ別では、沈降シリカ、シリカゲル、コロイダルシリカ、ヒュームドシリカ、溶融シリカにセグメント化されています。製造プロセス別では、湿式/沈降法、火炎加水分解法、ゾルゲル法、籾殻灰由来バイオシリカにセグメント化されています。用途別では、ゴム・タイヤ、パーソナルケア、食品・飼料添加物、化学品、塗料・コーティング・インク、プラスチック、電子・半導体、金属・耐火物、その他用途(ヘルスケア・医薬品等)にセグメント化されています。本レポートは主要地域の15カ国におけるスペシャルティシリカ市場の規模と予測も網羅しています。各セグメントの市場規模と予測は数量(トン)ベースで算出されています。

| 沈降シリカ |

| シリカゲル |

| コロイダルシリカ |

| ヒュームドシリカ |

| 溶融シリカ |

| 湿式/沈降法 |

| 火炎加水分解法 |

| ゾルゲル法 |

| 籾殻灰由来バイオシリカ |

| ゴム・タイヤ |

| パーソナルケア |

| 食品・飼料添加物 |

| 化学品 |

| 塗料・コーティング・インク |

| プラスチック |

| 電子・半導体 |

| 金属・耐火物 |

| その他用途(ヘルスケア・医薬品等) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ |

| タイプ別 | 沈降シリカ | |

| シリカゲル | ||

| コロイダルシリカ | ||

| ヒュームドシリカ | ||

| 溶融シリカ | ||

| 製造プロセス別 | 湿式/沈降法 | |

| 火炎加水分解法 | ||

| ゾルゲル法 | ||

| 籾殻灰由来バイオシリカ | ||

| 用途別 | ゴム・タイヤ | |

| パーソナルケア | ||

| 食品・飼料添加物 | ||

| 化学品 | ||

| 塗料・コーティング・インク | ||

| プラスチック | ||

| 電子・半導体 | ||

| 金属・耐火物 | ||

| その他用途(ヘルスケア・医薬品等) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

スペシャルティシリカ市場の2026年の規模はどのくらいですか?

市場は2026年に168万トンに達し、2031年までに203万トンに達する軌道にあります。

スペシャルティシリカの消費をリードしている地域はどこですか?

アジア太平洋は2025年に数量の45.52%を占めており、中国の支配的なタイヤ産業と急成長する電子機器製造が背景にあります。

最も急成長している用途セグメントはどれですか?

電子・半導体は先端チップ製造における化学機械研磨スラリー向けヒュームドシリカの需要増加により、CAGR 4.67%で拡大しています。

最も勢いを増している製造ルートはどれですか?

籾殻灰由来バイオシリカはインドおよび東南アジアのサーキュラーエコノミーインセンティブに後押しされ、最高予測CAGRの5.08%を示しています。

最終更新日: