シリカ砂市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

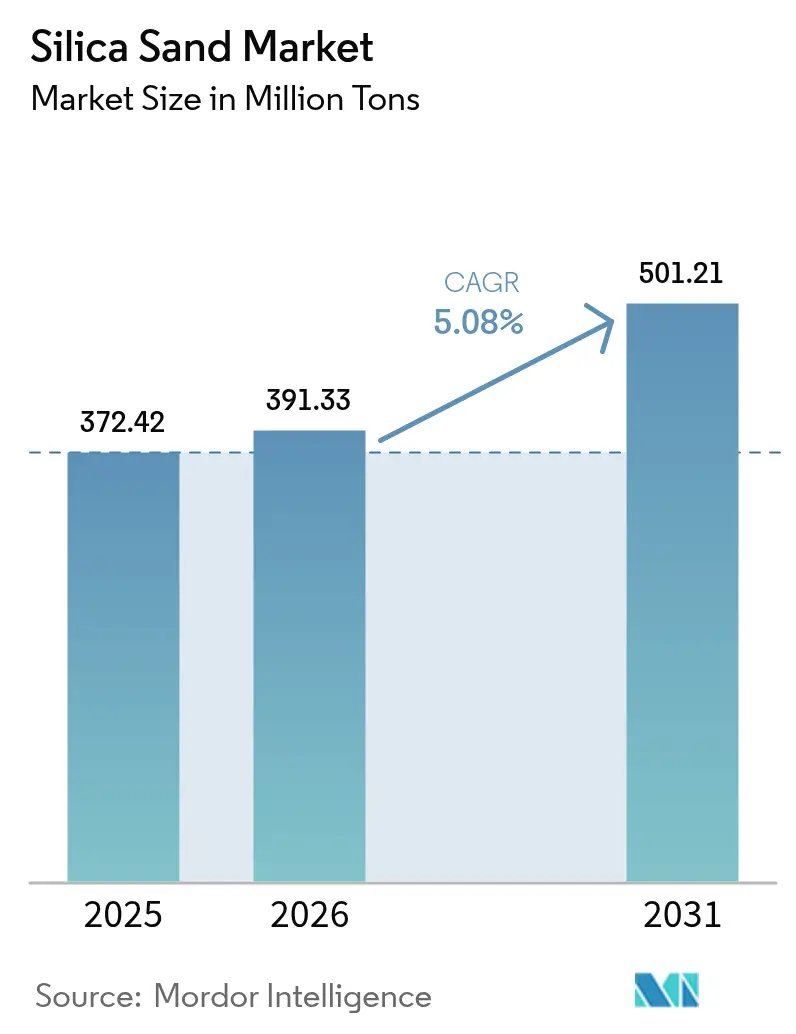

| 市場取引高 (2026) | 391.33 百万トン |

| 市場取引高 (2031) | 501.21 百万トン |

| 成長率 (2026 - 2031) | 5.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシリカ砂市場分析

シリカ砂市場は、2025年の3億7,242万トンから2026年には3億9,133万トンに拡大し、2026〜2031年の年平均成長率(CAGR)5.08%で2031年までに5億121万トンに達すると予測されています。この上昇基調は、高純度ガラス、半導体ウエハー、水圧破砕プロパント、および幅広い工業用フィラーにおいてこの鉱物が果たす中心的役割と密接に結びついています。超透明太陽光発電用ガラスの価格プレミアム、シェール坑井数の持続的な増加、および半導体ファブの新興地域への展開拡大が、環境規制の強化が続く中でも需要を下支えしています。サプライチェーンは徐々に地域化が進んでおり、坑内鉱山と川下の提携によって物流コストが相殺され、許認可遅延へのエクスポージャーが最小化されています。競争上の差別化は、品質認証、粉塵抑制技術、および購買者が健康・安全コンプライアンスを管理するためのトレーサビリティシステムにますます依拠するようになっています。

レポートの主要な知見

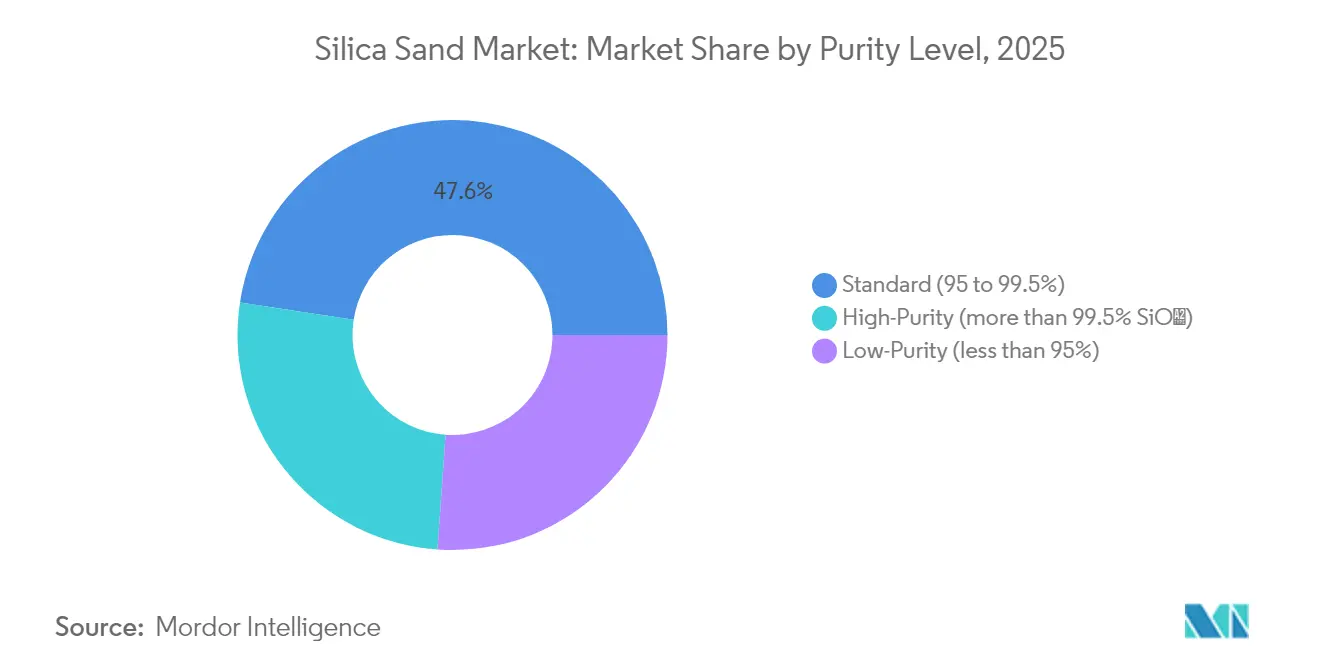

- 純度レベル別では、標準グレードのシリカが2025年のシリカ砂市場シェアの47.58%を占め、高純度グレードは2031年にかけて6.19%のCAGRで拡大しています。

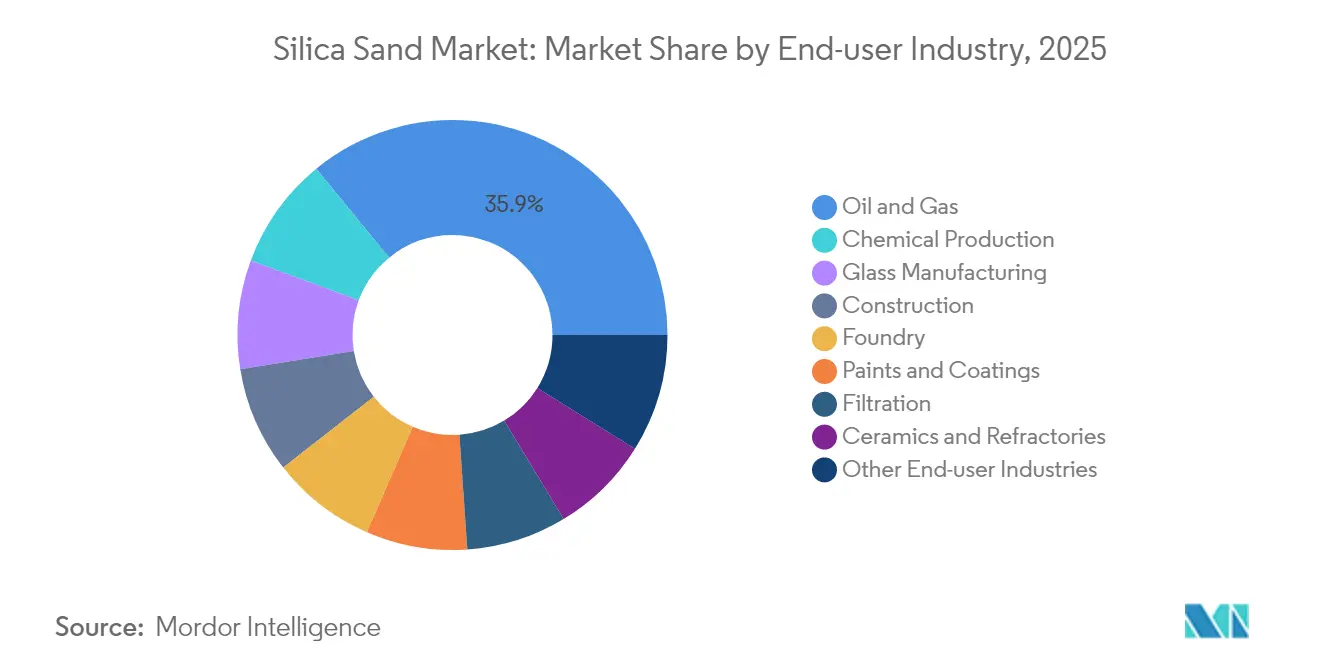

- 最終用途産業別では、石油・ガスが2025年のシリカ砂市場規模の35.92%のシェアを占め、化学品製造は2031年に向けて5.32%のCAGRで拡大する見込みです。

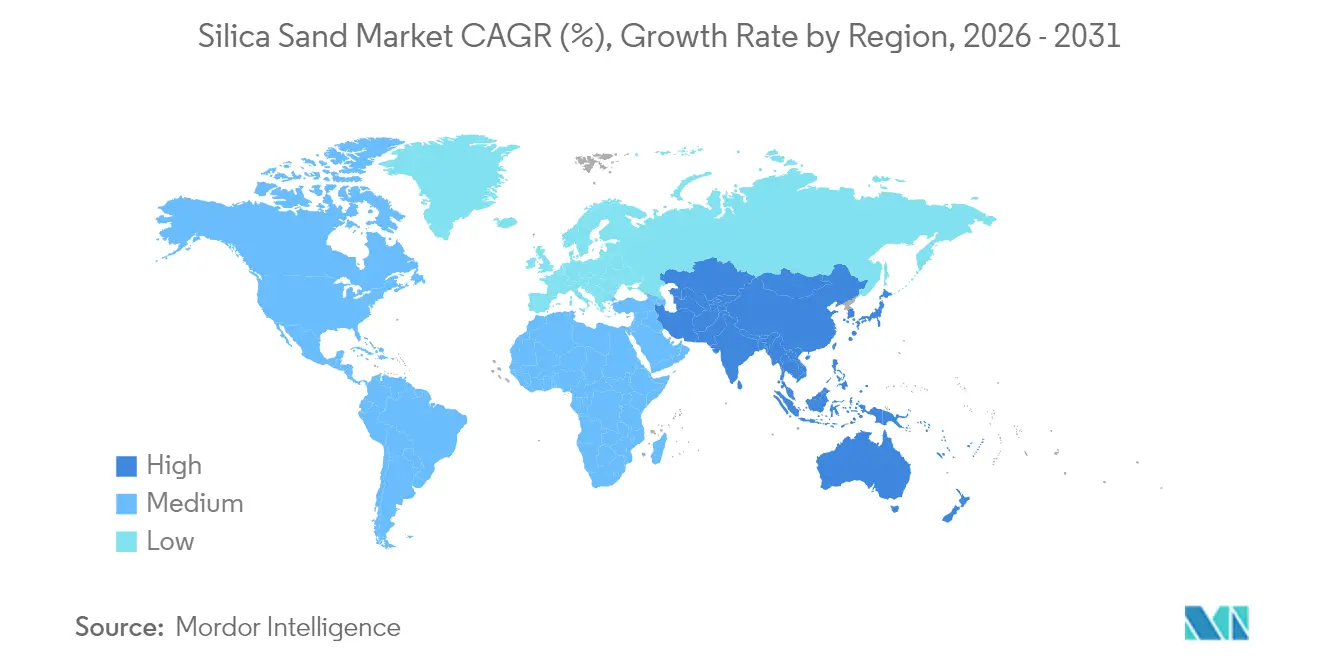

- 地域別では、アジア太平洋がシリカ砂市場2025年において売上高の40.21%を占め、2031年にかけて6.27%のCAGRで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルシリカ砂市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高透明度フラット・太陽光発電用ガラスへの需要増加 | +1.2% | 世界規模、アジア太平洋に集中 | 中期(2〜4年) |

| シェール坑井あたりのフラックサンド強度の急上昇 | +0.9% | 北米、南米へ拡大中 | 短期(2年以内) |

| 半導体ファブ向け高純度シリカの成長 | +0.8% | 世界規模、アジア太平洋・北米主導 | 長期(4年以上) |

| インフラ刺激策主導のコンクリート消費 | +0.7% | 世界規模、新興市場に重点 | 中期(2〜4年) |

| AI主導の鋳造プロセス最適化 | +0.4% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高透明度フラット・太陽光発電用ガラスへの需要増加

太陽光発電グレードのガラスプラントは、SiO₂純度99.99%超の原料を必要としており、中国の太陽光発電能力の増設が従来のフロートガラスライン向けの供給を逼迫させる中、スポット価格は1トンあたり55米ドルに迫っています。カナダプレミアムサンドなどの新規参入者は、2027年までに100GWを超えるパネル生産を満たすべく、垂直統合型の炉を計画しています。多国籍フロートガラスメーカーは、エネルギー効率を高めながら高純度砂の長期引取契約を確保する炉の改修に1億8,000万米ドル近くを充当しており、シリカ砂市場のトレンドを際立たせています。こうした設備投資のコミットメントは、メーカーが低炭素ガラス製造技術(ISO 9001規格に基づく認証)を追求する中でも、プレミアムシリカが供給面での重要投入物であり続けることを裏付けています。

シェール坑井あたりのフラックサンド強度の急上昇

横坑個々の平均砂使用量は2013年比で1,060%増加しており、長いラテラル長と多段数が主な要因です。湿式砂のロジスティクスはディーゼル使用量を90%削減し、1坑井あたり10万〜30万米ドルのコスト削減をもたらすことで、配送コストの変動を低減する坑内褐色砂への移行を加速させています。OSHAの吸入性シリカ規制は、新型粉塵捕集フードや密閉コンベヤーの採用を促進しており、シリカ砂市場のトレンドとして、規格主導の調達が認定サプライヤーに有利に働く形で定着しています。

半導体ファブ向け高純度シリカの成長

中国は2025年4月に高純度石英を第174番目の戦略的鉱物に指定し、5N純度に対応できる鉱石を求めて河南省・新疆での探査を推進しています。スプルースパインへのハリケーン・ヘレーンの被害はサプライチェーンの脆弱性を露呈し、SibelcoによるノースカロライナでのUSD 2億規模の生産能力倍増プロジェクトにつながりました。インドネシアのシリカ川下政策は、2040年までに457億4,000万米ドルの新規投資を目標とし、国内のウエハー生産量の引き上げと20万人の技能雇用創出を目指しています。ISO 13503-2が規定する高度な酸浸出・熱処理アップグレードラインは、3nmエッチングストップ層に必要な99.995%の閾値を満たすために現在必須となっています。

インフラ刺激策主導のコンクリート消費

1兆2,000億米ドルの「インフラ投資・雇用法」は、5年間で米国のセメント需要を4,600万トン引き上げると予測されており、レディーミクストおよびプレキャストセグメント全体での砂の幅広い引き取りを支援します。グローバルセメント・コンクリート協会のガイドラインに定められた低エンボディドカーボン目標を追求する企業の間で、シリカとブレンドした補助セメント材料が支持を集めています。浚渫プロジェクト向け川砂の供給ボトルネックが、ASTM C33の粒度を満たす製造シリカ骨材への転換をエンジニアに促し、シリカ砂市場を下支えしています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 環境許認可ハードルの上昇 | -0.8% | 世界規模、先進国市場に集中 | 中期(2〜4年) |

| コンテナガラスにおけるリサイクルカレットへの急速な代替 | -0.5% | 欧州および北米 | 短期(2年以内) |

| 低石英プロパントの台頭(セラミクス、樹脂コーティング) | -0.3% | 北米、グローバル市場に拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

環境許認可ハードルの上昇

2024年6月に施行された鉱山安全衛生局(MSHA)のシリカ規制は、許容暴露量を50µg/m³に引き下げ、強制的な健康診断を追加し、新規・既存坑口の双方でコンプライアンスコストを増大させています。マニトバ州では、シオシリカが提案した鉱山が規制当局による水理地質学的審査の深化を求められ、依然として停滞しています。欧州化学品庁(ECHA)の草案は、密閉処理回路を持たない小規模採石場の生産を削減しうる、より厳格な作業場暴露要件を示しています。この高いハードルレートはグラスルートプロジェクトを抑制し、完全なESG報告フレームワークを持つ事業者への生産集約を促すと見込まれています。

コンテナガラスにおけるリサイクルカレットへの急速な代替

欧州のガラスプラントは平均カレット配合率を60%超に引き上げ、10ポイントの上昇ごとに炉エネルギーをほぼ3%削減し、ETS許容量の下でCO₂強度を低下させています。Sibelcoのガラスリサイクル分野での一連の買収は、消費後スクラップへのアクセスを広げ、バージン砂の需要を引き締めています。光学式選別技術の進歩はスループットと純度を高め、カレット配合率の高い厚壁の返却可能ボトルを可能にしています。食品接触規制が不純物を制限しているものの、この転換はコンテナガラスのシリカ砂市場CAGRの見通しを約0.5%押し下げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

純度レベル別:高純度グレードがバルクボリュームを凌駕

SiO₂純度99.5%超の高純度グレードは、シリカ砂市場の中で最も高い6.19%のCAGRを記録しています。超高純度砂は、半導体ルツボ、太陽光発電フロートガラス、リチウムイオン電池セパレーターの基板を提供します。Sibelcoのスプルースパイン拡張やオーストラリアシリカクォーツグループの純度99.997%への取り組みは、付加価値生産能力の拡大を示しています。

SiO₂純度95〜99.5%の標準グレード素材は引き続き数量の中核を担い、2025年のシリカ砂市場シェアの47.58%を保持しています。需要は鋳造型、建設骨材、フィルターメディアから生じています。鉄鉱石テーリング精製により廃材を純度99.99%まで引き上げるといった革新は、持続可能性と収益上乗せを両立させていますが、SiO₂純度95%未満の低純度砂は主に地域のレディーミクストおよび埋め戻し用途に限定されています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

最終用途産業別:化学品製造が石油・ガスとの差を縮小

石油・ガスは2025年需要の35.92%でトップを維持しており、シリカ砂市場規模は水平掘削リグ数に引き続き連動しています。坑内調達と粉塵管理基準が、西テキサス中間原油(WTI)価格の変動局面でも使用量を底堅く保っています。湿式砂の採用もコストインフレを緩和し、統合型鉱山企業にとってセグメントの売上総利益率の魅力を維持しています。

しかしながら、化学品製造は、電池、触媒、パーソナルケア製品向けに珪酸ナトリウム、コロイダルシリカ、ヒュームドシリカプラントが拡張するにつれて、5.32%のCAGRで最も高い成長ペースになると見込まれています。NouroyonによるLevasilの50%増産およびエボニックのチャールストン拡張は、バルク工業水準を上回るEBITマージンを持つ特殊化学品への戦略的な位置付け変更を強調しています。ガラス、鋳造、セラミクス、ろ過が需要の裾野を構成し、それぞれより厳格な粒度管理と純度仕様を必要とする段階的なエンジニアリング改良の恩恵を受けています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

地域分析

アジア太平洋は世界の数量の40.21%を占め、中国の太陽光発電ブーム、インドの都市交通回廊、インドネシアの457億4,000万米ドルのシリコン川下アジェンダに牽引されて6.27%のCAGRで成長する見込みです。QueenslandのCape Flattery鉱山はSiO₂純度99.93%を誇り、2030年前に生産量を3倍にする位置付けにあります。

北米の消費はシェールプロパントが中核を担っています。米国は2024〜2025年にシリカ砂を8億900万米ドル相当輸出し、カナダと日本が上位の購入国となっています。メキシコの製造業の成長がUSMCA貿易関係と米国サプライヤーへの近接性を活かして輸入を拡大させています。地域の規制環境は、2024年6月施行の新たなMSHAシリカ規制により、包括的な暴露モニタリングおよび健康診断プログラムの義務化でさらに強化されています。

欧州はシリカ砂産業において困難な状況に直面しており、建設需要の減速が従来のシリカ砂用途に影響を及ぼしているものの、特殊セグメントは成長の勢いを維持しています。欧州化学品庁(ECHA)の暴露限度草案は、密閉処理がすでに標準化されている北欧への供給集約を促す可能性があります。中東・アフリカはインフラプロジェクトとガラスコンテナ需要を取り込み、南米の魅力は自動車サプライチェーンの移転と新たな重要鉱物政策にあります。

競争環境

シリカ砂産業の競争環境は中程度の分散を示しています。アポロ・グローバル・マネジメントによるU.S. Silicaの18億5,000万米ドルの非公開化は、予測可能なキャッシュフローと多様な最終市場に対するプライベートエクイティの確信を示しています。技術面での差別化が明確です。坑内湿式砂プラントは排出量を90%削減し、セラミックライニング水力分類機は設備寿命を延ばし、AIベースの画像解析装置がリアルタイムで粒度分布を調整して鋳造における不良率を大幅に低減しています。環境コンプライアンスは現在市場参入コストとなっており、MSHAとECAが厳格な暴露上限に向けて足並みをそろえています。ISO 9001およびISO 45001を取得した生産者は、多国籍企業が2026〜2028年の供給契約を再公募する際にシェアを獲得する可能性が高いでしょう。

シリカ砂産業リーダー

Badger Mining Corporation

COVIA HOLDINGS LLC

Atlas Energy Solutions Inc. (Hi-Crush Inc.)

Sibelco

U.S. Silica (Apollo Global Management)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Xinyi SolarとXinyi Glassは、2025年1月1日〜12月31日を対象とするシリカ砂契約を更新しました。Xinyi Solarの子会社は、フロートガラス製造向けにXYGグループへのシリカ砂供給を継続します。

- 2023年4月:アポロ・グローバル・マネジメントは、18億5,000万米ドルでU.S. Silica Holdingsの買収を完了し、同プロパント大手を非公開企業に移行させました。

グローバルシリカ砂市場レポートスコープ

シリカ砂とは、二酸化ケイ素(SiO₂)含有量が高い砂の一種です。世界各地で産出する天然素材です。シリカ砂は、ガラス製造、鋳造、フラッキングなど多岐にわたる用途で使用されています。

シリカ砂市場は、最終用途産業および地域によって区分されています。最終用途産業別では、ガラス製造、鋳造、化学品製造、建設、塗料・コーティング、セラミクス・耐火物、ろ過、石油・ガス、その他最終用途産業に区分されています。本レポートは、主要地域の15カ国におけるシリカ砂市場の規模と予測も網羅しています。各セグメントの市場規模と予測は数量(トン)で実施されています。

| 高純度(SiO₂ 99.5%超) |

| 標準(95〜99.5%) |

| 低純度(95%未満) |

| ガラス製造 |

| 鋳造 |

| 化学品製造 |

| 建設 |

| 塗料・コーティング |

| セラミクス・耐火物 |

| ろ過 |

| 石油・ガス |

| その他最終用途産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| オーストラリア | |

| アジア太平洋のその他の地域 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州のその他の地域 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他の地域 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東・アフリカのその他の地域 |

| 純度レベル別 | 高純度(SiO₂ 99.5%超) | |

| 標準(95〜99.5%) | ||

| 低純度(95%未満) | ||

| 最終用途産業別 | ガラス製造 | |

| 鋳造 | ||

| 化学品製造 | ||

| 建設 | ||

| 塗料・コーティング | ||

| セラミクス・耐火物 | ||

| ろ過 | ||

| 石油・ガス | ||

| その他最終用途産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| オーストラリア | ||

| アジア太平洋のその他の地域 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州のその他の地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他の地域 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東・アフリカのその他の地域 | ||

レポートで回答される主要な質問

シリカ砂市場の現在の数量と予想成長率は?

シリカ砂市場は2026年に3億9,133万トンに達し、2031年までに5億121万トンに達する見込みで、5.08%のCAGRをもたらします。

シリカ砂の世界消費をリードする地域はどこですか?

アジア太平洋が2025年需要の40.21%を占め、2031年にかけて6.27%のCAGRで最も急速に成長している地域でもあります。

シリカ砂需要で最も急速に拡大している最終用途セグメントはどれですか?

化学品製造が最も高い成長を示しており、珪酸ナトリウムおよび特殊シリカプラントの拡大に伴い、2026〜2031年に5.32%のCAGRが見込まれています。

高純度シリカがなぜ戦略的重要性を増しているのですか?

超高純度グレードは太陽光発電用ガラスと半導体ルツボに不可欠であり、北米、オーストラリア、中国での生産能力拡大は厳格な99.995%のSiO₂要件を満たすことを目指しています。

新たな環境規制はシリカ砂採掘にどのような影響を与えていますか?

MSHAの下での暴露限度の引き下げおよびECAの提案規制により、コンプライアンスコストが上昇し許認可期間が長期化しており、高度な粉塵管理システムとISO認証プロセスを持つ鉱山企業が有利になる可能性があります。

最終更新日: