ロシア専門肥料市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

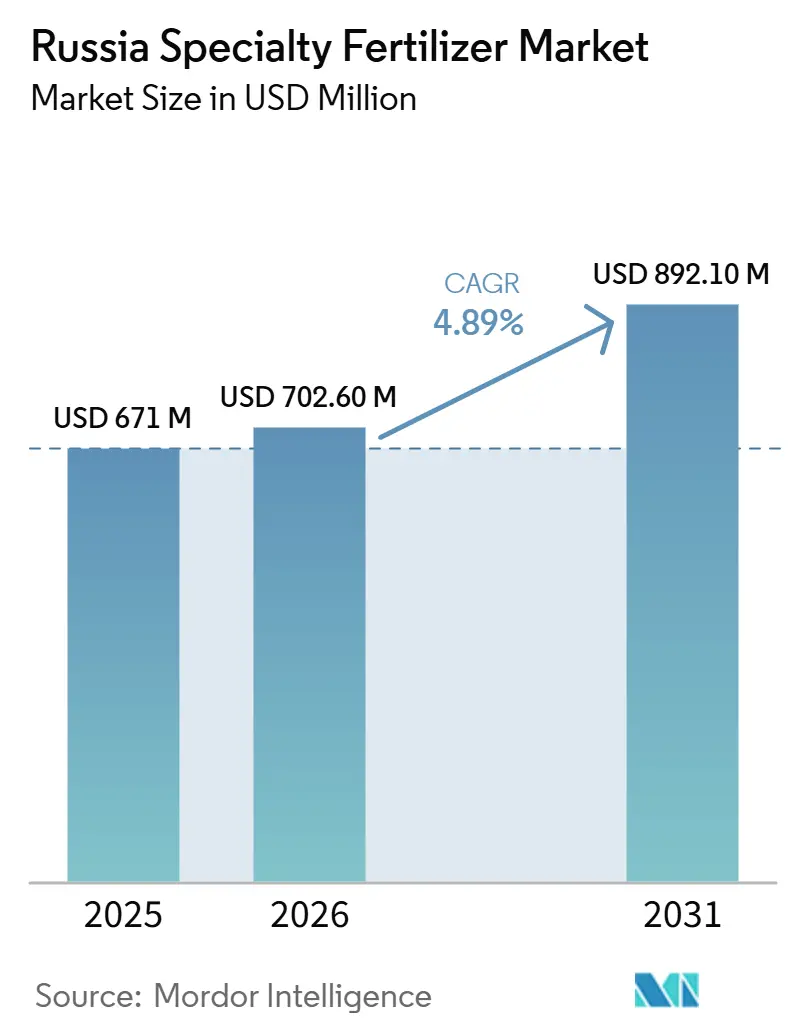

| 市場規模 (2025) | 702.60 百万米ドル |

| 市場規模 (2030) | 892.10 百万米ドル |

| 成長率 (2026 - 2031) | 4.89% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロシア専門肥料市場分析

ロシア特殊肥料市場規模は2025年に6億7,100万米ドルと評価され、2026年の7億260万米ドルから2031年には8億9,210万米ドルへと成長し、2026年~2031年の年平均成長率(CAGR)は4.89%と推定される。作物栄養管理手法の継続的な近代化、精密施肥灌漑に対する政府支援、および国内原材料の回復により、ロシア特殊肥料市場は堅調な成長軌道に乗っている。地域補助金が水溶性製剤の普及を加速させる一方、ポリマーコーティング製品は輸出残留基準への適合を目指す大規模畑作農業企業において受け入れが進んでいる。国内生産者は制裁措置を活用して、かつて西側サプライヤーが占めていたシェアを獲得し、サプライチェーンの強靭性を高めるとともに主要原料の輸入依存度を低減させた。通貨変動は依然としてコスト面での課題をもたらしているが、カリおよびリン酸塩生産の安定化により投入価格の変動が抑制され、商業農場全体での普及勢いが維持されている。

主要レポートの要点

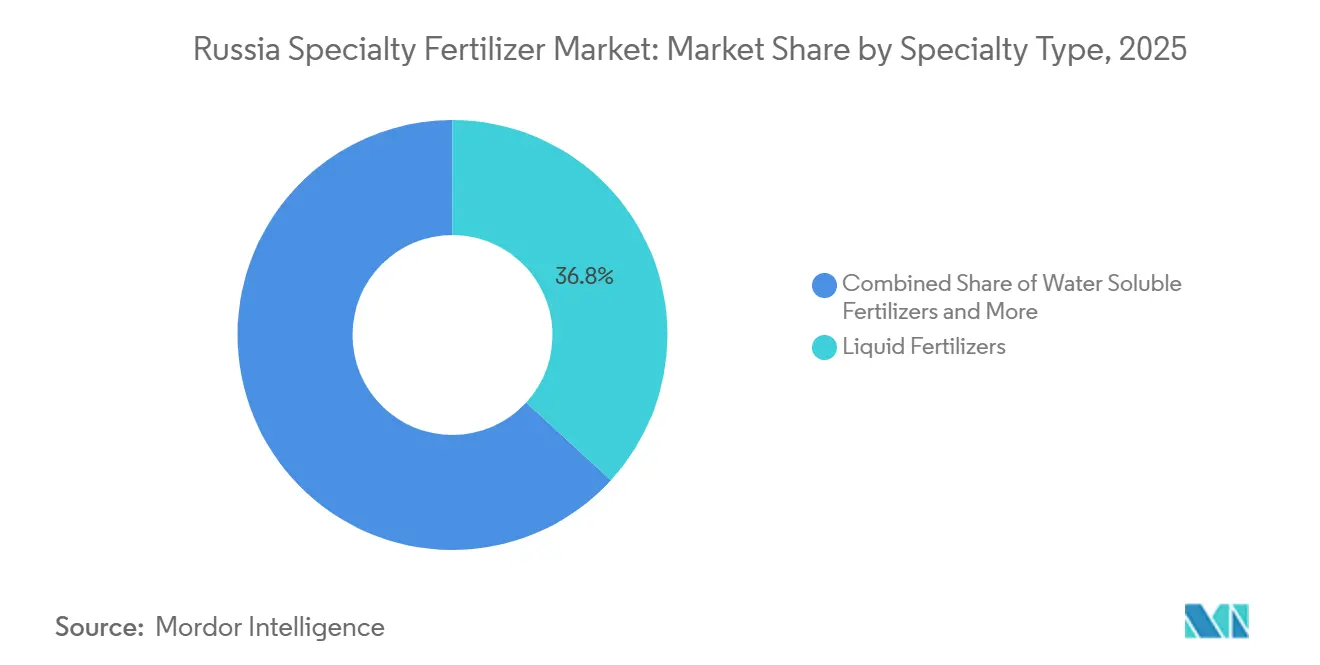

- 特殊タイプ別では、液体肥料が2025年のロシア特殊肥料市場シェアで最大の36.8%を占め、一方で緩効性肥料は2026年から2031年にかけてCAGR 6.1%で最も速く成長すると予測される。

- 施用方法別では、土壌施用が2025年のロシア特殊肥料市場で最大のシェアを占め54.3%となり、一方で施肥灌漑は2031年までにCAGR 6.2%で最も速く拡大すると予測される。

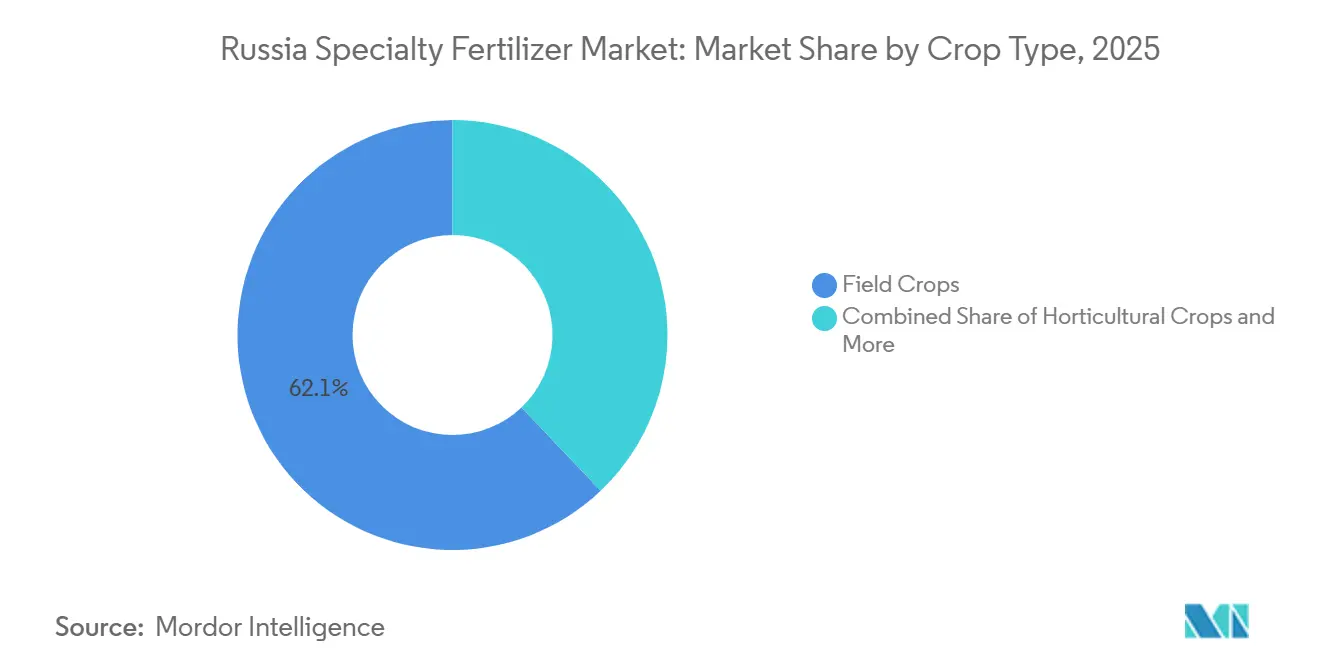

- 作物タイプ別では、畑作物が2025年のロシア特殊肥料市場規模で最大を占め、市場総収益の62.1%を貢献し、一方で園芸作物はCAGR 6.3%で2031年まで最も速く成長するセグメントと予測される。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ロシア専門肥料市場のトレンドと考察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 精密かん水施肥システムへの政府補助金 | +1.20% | ロシア(モスクワ州およびクラスノダール地方に集中) | 中期(2~4年) |

| モスクワおよびクラスノダールにおける温室野菜作付面積の拡大 | +0.80% | モスクワ州、クラスノダール地方(ロストフ州への波及あり) | 短期(2年以内) |

| 制裁後の国内カリおよびリン酸塩供給の回復 | +1.10% | 全国規模(ペルミ地方およびムルマンスク州に主要影響) | 中期(2~4年) |

| アンモニア揮散削減を目的としたポリマーコーティング尿素の採用 | +0.90% | 全国規模(スタブロポリ、ロストフ、クラスノダール地方での早期普及) | 長期(4年以上) |

| 微量栄養素処方を可能にするデジタル土壌検査プラットフォーム | +0.70% | 全国規模(輸出志向地域での先進的導入) | 中期(2~4年) |

| EU残留物規制に対応する輸出志向の穀物生産者 | +1.00% | 主に南部連邦管区および中央連邦管区 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

精密かん水施肥システムへの政府補助金

連邦農業近代化資金はデジタル農業イニシアチブの下で割り当てられ、自動かん水施肥設備に対する農業者の支出を半減させました[1]ロシア農業省、「農業開発プログラムおよび補助金2024年」、mcx.gov.ru。500~2,000ヘクタールをカバーする中規模農場が早期受益者となり、一斉散布施肥と比較して労働コストを25~35%削減しています。輸入代替指令の支援を受けた国内メーカーは、2022年以降欧州部品への依存度を35%削減した国産コントローラーを導入しました。モスクワ州は補助金活用率85%を達成した一方、周辺地域は45%にとどまっており、インフラ整備の不均衡を浮き彫りにしています。この奨励策は、点滴かん水システムと統合する水溶性製品を中心に、ロシア専門肥料市場を明確に触媒しています。2025年~2027年にかけて、持続的な予算配分と段階的なコスト低下により、より小規模な協同組合や契約農業者への採用拡大が予測され、国内需要をさらに押し上げる見込みです。

モスクワおよびクラスノダールにおける温室野菜作付面積の拡大

2024年にモスクワ州およびクラスノダール地方でハウス栽培面積が拡大し、両地域でそれぞれ年間成長が記録された。環境制御型農場は、粒状肥料では供給できない精密な栄養配合を必要とするため、水溶性および液体製剤への需要が高まっている。投資家は2026年までの新規ガラス温室設備に対して資金を約束しており、特殊資材への持続的な需要を示している[2]ロシア温室連合、「温室農業発展統計2024」、russiangreenhouse.ru。人口密集地近郊の物流上の優位性と密な流通チャネルにより迅速な配送が可能となる一方、遠隔地の温室クラスターでは輸送コストが15~25%高くなり、利益率を圧迫している。それでも、地元産農産物および周年供給に対する消費者の強い需要が栄養資材への支出を高水準に保っている。継続的な作付面積の拡大がロシア特殊肥料市場を強化すると予測されており、サプライヤーはキュウリ、トマト、ピーマン向けに栄養パッケージを調整している。

制裁後の国内カリおよびリン酸塩供給の回復

カリ産出量は2024年に反発し、制裁前水準に近づいており、リン酸塩生産量は1,400万メートルトンに達しました。安定した原材料供給が、専門製品の新規投入を従来抑制していた投入コストの変動を低下させました。EuroChemとPhosAgroは2022年以降、専用加工ユニットと顆粒品質管理ラボを追加することにより、専門品ラインを28%拡大しました。予測可能な原料価格により、製剤業者はサプライ契約を確定し、ディストリビューターの信頼と在庫計画を強化できるようになりました。調達担当者が安定した収量向上を実現する高付加価値の精密製品へポートフォリオを多様化させるにつれ、ロシア専門肥料市場はその恩恵を受けています。制裁により特定輸入品が依然制限されている中、国内採掘業者は収益性を維持しながら国家食料安全保障目標を支援する優先販売を享受しています。

アンモニア揮散削減を目的としたポリマーコーティング尿素の採用

農業者が従来型尿素と比較してアンモニア揮散を25~35%削減しようとする中、ポリマーコーティング尿素の販売量は2022年以降大幅に増加しています[3]ロシア環境保護庁、「環境コンプライアンスおよび排出基準2024年」、rpn.gov.ru。ロシアのポリマー生産能力は2030年までに倍増する見込みです。国内最大の新規開発案件であるSIBURのアムール・ガス化学コンプレックスは、ポリエチレンおよびポリプロピレンを年間270万メートルトン生産する能力を有する予定です。2027年に稼働予定の同施設により、輸入依存度は85%から52%に低下する見込みです。環境規制が排出量を制限し、大規模農場がプレミアム投入資材への資本を保有するスタブロポリ、ロストフ、クラスノダールで初期導入が最も進んでいます。コーティング材料の不足は依然として課題ですが、輸出市場向けの穀物品質要求の高まりが品質向上を後押ししています。長期的には、コーティング能力の拡大と継続的なフィールドデモンストレーションプログラムにより、ポリマーコーティング製品が中核的な窒素戦略に組み込まれ、ロシア専門肥料市場の上昇軌道が持続する見込みです。

阻害要因影響分析*

| 阻害要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 農業収入に対するルーブル価格の変動 | -0.90% | 全国規模(輸入依存地域でより高い影響) | 短期(2年以内) |

| 西側コーティングポリマーへの制裁による制限されたアクセス | -0.60% | 全国規模(特に緩効性肥料生産に影響) | 中期(2~4年) |

| 小規模農業者のかん水施肥インフラの低整備 | -0.50% | 全国規模(伝統的農業地域に集中) | 長期(4年以上) |

| 専門肥料登録における官僚的障壁 | -0.40% | 全国規模(全市場参加者に均等に影響) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

農業収入に対するルーブル価格の変動

2024年にルーブルは1USDに対して75から105の間で変動し、輸入専門投入資材に対して35~45%の価格ショックをもたらしました[4]出典:ロシア中央銀行、「為替レートおよび経済指標2024年」、cbr.ru。収穫サイクルに基づく農業収入は6~12ヶ月の時間差で調整されるため、重要な施用時期に流動性のミスマッチが生じています。小麦の平均価格がメートルトン当たり185USDとなる一方、肥料コストはルーブル建てで28%上昇し、ヘッジ手段を持たない農業者のマージンを圧迫しています。南部の輸出業者は、出荷収入が外貨建てで動く一方、多くの投入資材契約がルーブル建てで決済されるため、より深刻なエクスポージャーに直面しています。国内生産がリスクの一部を緩和しているものの、特殊添加剤や微量栄養素は依然として海外サプライチェーンに依存しています。ロシア専門肥料市場は、為替不安定の中での慎重な調達戦略と短期的な販売サイクルにより課題に直面しています。

西側コーティングポリマーへの制裁による制限されたアクセス

国際的な制限により緩効性肥料の生産能力が制裁前の産出量から40%削減され、高価値作物向けのプレミアムオプションが限定されています。アジア産代替材料は品質の一貫性が低く、栄養放出の変動幅が15~20%拡大し、国内ブランドのローカル研究開発の差別化が損なわれています。輸出志向の生産者は、国際品質基準に適合できない場合に市場シェアを失うリスクがあり、欧州連合および中東でのマーケティング活動が複雑化しています。この制約は、供給の安全性と性能の同等性が回復されるまで、ロシア専門肥料市場を中堅製剤へと向かわせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

特殊タイプ別:液体肥料がリード、緩効性肥料がペースを上げる

液体肥料は2025年のロシア特殊肥料市場シェアの36.8%を占め、水溶性肥料がこれに続いた。葉面散布および精密栄養管理プログラムとの適合性が、ロシアの農業セクター全体での広範な普及を促進した。緩効性肥料は比較的小さなシェアを占め、一方で遅効性肥料はニッチなセグメントにとどまっ。緩効性カテゴリー内では、ポリマーコーティング製品が主流を占め、硫黄コーティング製品は主に果樹園および芝生用途での長期栄養放出に使用されている。

緩効性肥料は2026年~2031年にCAGR 6.1%を記録し、最も速く成長する特殊肥料タイプになると予測される。この成長は、栄養利用効率への関心の高まりおよび肥料技術の継続的な進歩に起因する。水溶性肥料は温室栽培および施肥灌漑システムでの使用により引き続き恩恵を受けている。一方、液体製剤は葉面施肥プログラムを通じて穀物生産者の間で人気を高め続けている。これらのトレンドは、ロシア特殊肥料市場が高効率栄養ソリューションおよび付加価値肥料技術へと段階的にシフトしていることを裏付けている。

施用方法別:土壌施用がリード、施肥灌漑が急速に拡大

土壌施用は2025年のロシア特殊肥料市場規模で最大の部分を占め、54.3%のシェアを占めた。この方法はロシアの広大な穀物・油糧種子生産システムで広く活用され続けており、園芸栽培における特殊根圏製品を支援している。一方、施肥灌漑および葉面施肥は、生産者が栄養利用効率の向上と精密施用方法を優先するにつれて人気を高めている。施用方法の多様性がロシア特殊肥料市場の強靭性を高め、生産者が多様な農学的・運営上のニーズに対応するために栄養供給戦略を調整することを可能にしている。

施肥灌漑は2031年までにCAGR 6.2%で最も速く成長する施用方法と予測される。この成長は、灌漑の近代化、点滴灌漑システムに対する政府支援融資、および精密栄養プログラムを必要とする温室面積の拡大によって牽引されている。葉面施用も着実に進展しており、輸出業者が生育期の後半にマイクロ栄養素施用を調整する柔軟性を高めている。

作物タイプ別:畑作物が専門肥料消費を支配

畑作物はロシア特殊肥料市場で最大のシェアを占め、2025年に62.1%を占めた。小麦、大麦、トウモロコシ、油糧種子の生産者は、収量向上、穀物品質の改善、および輸出市場基準への適合のために特殊肥料の採用を増やしている。このセグメントは、国内の広大な大規模農業システムに支えられ、ロシア特殊肥料市場における需要の主要な牽引役であり続けている。これに対し、園芸作物は小さな市場シェアを占め、芝生・観賞用途は全体需要のニッチなセグメントを構成している。

園芸作物は2031年までにCAGR 6.3%で最も速く成長するセグメントと予測される。この成長は、温室野菜生産の拡大および主要人口密集地近郊の施設栽培への投資増加によって促進されている。畑作物は収量最適化イニシアチブおよび精密栄養管理プログラムから引き続き恩恵を受けている。一方、芝生・観賞用途への需要は、自治体の景観整備プロジェクトおよびスポーツ施設の改修によって支えられている。

地理分析

モスクワ州の温室ハブとクラスノダール地方の輸出志向穀物農場が精密栄養管理を優先したことから、中央連邦管区および南部連邦管区が販売の大半を吸収しました。優れた交通インフラと確立したディーラーネットワークにより翌日配送が可能となり、厳格な施用タイムラインを支援しています。ボルガ管区は統合された農業加工クラスターを活用して流通を効率化し、大きく貢献しました。

成長軌道は地域によって異なります。南部地域は輸出プレミアムと長い生育期間に牽引されて大幅な成長が見込まれる一方、北部地域は短い植生期間により緩慢な進展にとどまっています。シベリアは大豆作付面積の拡大と政府の土地開発インセンティブに連動した成長が期待されています。鉄道の改良と新たな地域デポにより遠隔農場への輸送コストが低下し、アクセシビリティのギャップが縮小しています。

極東連邦管区はアジアの貿易ルートと食料輸入削減を目的とした国境地域補助金に支えられ、将来の成長をリードしています。この地域の専門肥料は中国および韓国のバイヤー向けに栽培される大豆と野菜を対象としています。生態学的に敏感な地域における環境保護がさらに精密製品への採用を促し、フロンティア地域におけるロシア専門肥料市場の展望を強化しています。

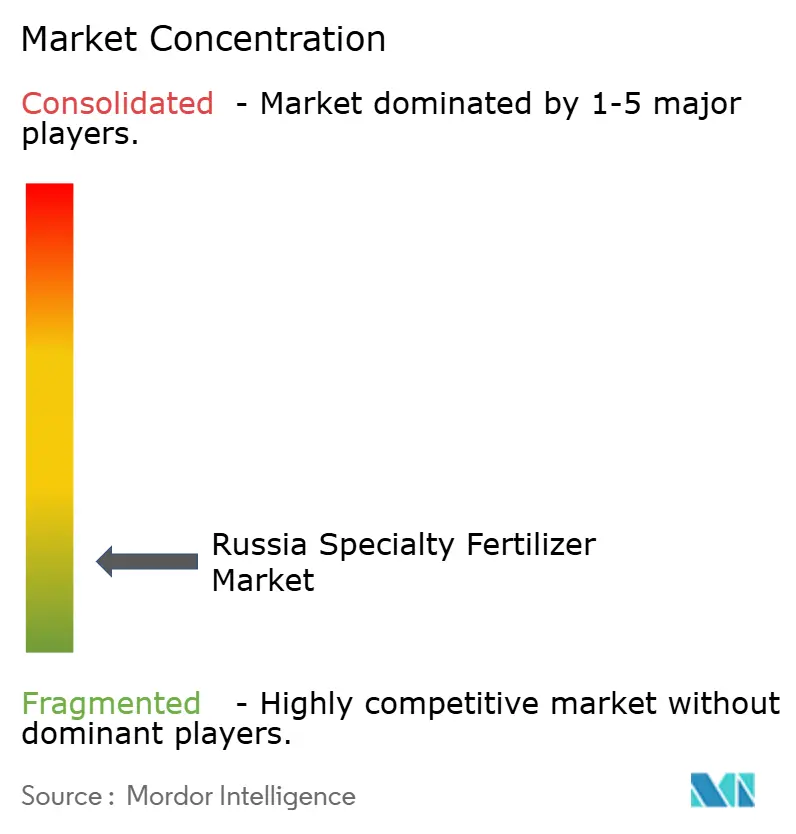

競合環境

高度な断片化がロシア専門肥料市場を特徴づけており、上位サプライヤーは合計でわずかなシェアしか保有していません。EuroChem Groupは垂直統合された鉱山事業と広範なディーラーネットワークを活用してリストのトップに立っています。PhosAgro Groupはリン酸塩資産を活かして付加価値ブレンドを展開し、それに続いています。

プレイヤーは規模よりも農学的サービスで競い合い、土壌検査、デジタルダッシュボード、農場での試験を提供してロイヤルティを構築しています。コーティング技術の特許出願が急増しており、海外から調達していた知的財産のローカライズ競争を示しています。ソフトウェア企業との提携により、肥料会社はリモートセンシングと栄養計画を組み合わせ、純粋な化学品以上の差別化を図っています。

微量栄養素、バイオスティミュラント、温室専用飼料に特化したニッチ参入者には十分な白地が残っています。大手生産者が農業者への直接チャネルを追求するにつれ、地域流通業者の間での統合が進む可能性があります。競合環境は、規制対応、サプライチェーンのローカライズ、データ駆動型助言のバランスをとり、ロシア専門肥料市場での永続的なポジションを確保する企業を報います。

ロシア専門肥料業界リーダー

EuroChem Group

PhosAgro Group

ICL Group Ltd

KuibyshevAzot

J.M. Huber Corporation (Biolchim SPA)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:EuroChem GroupはCroplexというブランド名で新しいNP(S)12-40(10)肥料を発売しました。この肥料の組成は、植物の生育サイクル全体を通じて必須栄養素を供給します。2種類の硫黄を含む窒素リン酸スターター製品は、ロシアの農業者に提供される前にグローバル市場でテストされました。高水溶性リン酸塩と持続的な硫黄供給の組み合わせにより、類似製品との差別化が図られており、冬作物や油糧作物の播種前施用に効果的です。

- 2024年4月:EuroChemはカリ生産能力を拡大するため、ウソリスキー・カリウム複合施設での浮選プラントの第2建設フェーズを開始しました。年間生産能力180万メートルトンに設計された新しい浮選ラインにより、ウソリスキーの年間総生産能力は2027年までに塩化カリウム(KCl)470万メートルトンに増加します。この拡張により、カスタマイズされたK比率を持つNPKブレンドを含む、カリウム由来の専門肥料向けのEuroChemの原材料基盤が強化されます。

- 2024年3月:PhosAgro Groupはロシアの農業者からの需要増加に対応するため、ボルホフ生産複合施設に新たな生産施設を稼働させました。新設施設により年間鉱物肥料生産量は2019年比で4倍以上に増加します。さらに、リン酸塩岩石処理は5倍以上に増加し、硫酸生産量は年間110万メートルトンに達し、リン酸生産量は年間50万メートルトンを達成する見込みです。

ロシア専門肥料市場レポートの調査範囲

ロシア専門肥料市場は、特殊タイプ別(CRF、液体肥料、SRF、水溶性)、施用方法別(かん水施肥、葉面散布、土壌)、作物タイプ別(畑作物、園芸作物、芝生・観賞用)に区分されています。本レポートは、USD建て市場価値およびメートルトン建て市場ボリュームの両形式で市場規模を提供します。

| CRF | ポリマーコーティング |

| ポリマー・硫黄コーティング | |

| その他 | |

| 液体肥料 | |

| SRF | |

| 水溶性 |

| かん水施肥 |

| 葉面散布 |

| 土壌 |

| 畑作物 |

| 園芸作物 |

| 芝生・観賞用 |

| 特殊タイプ | CRF | ポリマーコーティング |

| ポリマー・硫黄コーティング | ||

| その他 | ||

| 液体肥料 | ||

| SRF | ||

| 水溶性 | ||

| 施用方法 | かん水施肥 | |

| 葉面散布 | ||

| 土壌 | ||

| 作物タイプ | 畑作物 | |

| 園芸作物 | ||

| 芝生・観賞用 |

市場の定義

- 市場推計レベル - 各種肥料の市場推計は、栄養素レベルではなく製品レベルで実施されています。

- 対象栄養素タイプ - 主要栄養素:N、P、K、二次多量栄養素:Ca、Mg、S、微量栄養素:Zn、Mn、Cu、Fe、Mo、B、その他

- 平均栄養施用量 - 各国における農地1ヘクタール当たりの平均栄養素消費量を指します。

- 対象作物タイプ - 畑作物:穀類、豆類、油糧作物、繊維作物 園芸:果物、野菜、プランテーション作物・スパイス、芝草・観賞植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 作物の栄養要件を確保するために施用される化学物質であり、顆粒、粉末、液体、水溶性など様々な形態で入手可能。 |

| 専門肥料 | 土壌、葉面散布、かん水施肥を通じて施用される高効率および栄養有効性のために使用される。CRF、SRF、液体肥料、水溶性肥料を含む。 |

| 緩効性肥料(CRF) | 作物のライフサイクル全体にわたる栄養有効性を確保するために、ポリマー、ポリマー・硫黄、樹脂などの材料でコーティングされている。 |

| 遅効性肥料(SRF) | 硫黄、ニームなどの材料でコーティングされ、より長期間にわたる作物への栄養有効性を確保する。 |

| 葉面肥料 | 葉面散布で施用される液体および水溶性肥料の両方で構成される。 |

| 水溶性肥料 | 液体、粉末など様々な形態で入手可能であり、葉面散布およびかん水施肥モードで使用される。 |

| かん水施肥 | 点滴かん水、マイクロかん水、スプリンクラーかん水など様々なかん水システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、土壌に直接注入される気液形態で入手可能。 |

| 過リン酸石灰(SSP) | リン含有量が35%以下のリン酸塩肥料。 |

| 重過リン酸石灰(TSP) | リン含有量が35%超のリン酸塩肥料。 |

| 高効率肥料 | 他の肥料と比較して効率を高めるために、様々な成分の追加層でコーティングまたは処理された肥料。 |

| 慣行肥料 | 散布、条施、土壌耕起施用など従来の方法で作物に施用される肥料。 |

| キレート微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量栄養素肥料。 |

| 液体肥料 | 液体形態で入手可能であり、主に葉面散布およびかん水施肥による作物への肥料施用に使用される。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- 第1ステップ:主要変数の特定: 堅牢な予測方法論を構築するために、第1ステップで特定された変数と要因を入手可能な過去の市場数値と照合します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- 第2ステップ:市場モデルの構築: 予測期間の市場規模推計は名目値で行われます。価格にはインフレが含まれておらず、各国の平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- 第3ステップ:検証と最終化: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、対象市場の包括的な全体像を生成するために、階層と機能を横断して選定されます。

- 第4ステップ:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム