シリカ市場規模およびシェア

市場概要

| 調査期間 | 2025 - 2031 |

|---|---|

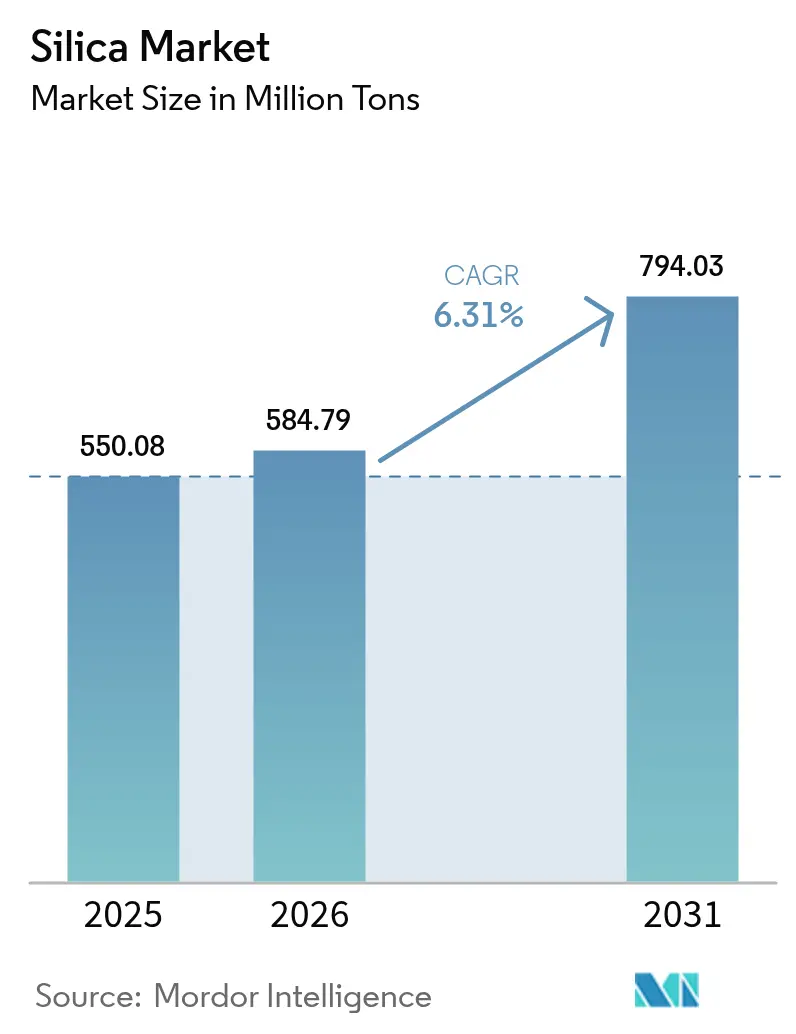

| 市場取引高 (2026) | 584.79 百万トン |

| 市場取引高 (2031) | 794.03 百万トン |

| 成長率 (2026 - 2031) | 6.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシリカ市場分析

シリカ市場は、2025年の5億5,008万トンから2026年には5億8,479万トンへと成長し、2026年から2031年にかけて6.31%のCAGRで2031年までに7億9,403万トンに達すると予測されています。この力強い拡大は、建設資材、省エネタイヤ、太陽光発電用ガラス、半導体基板における当該鉱物の中心的役割を反映しています。アジア太平洋地域におけるインフラ支出の増加、低転がり抵抗タイヤへの世界的な需要の高まり、および太陽光発電設備の急速な拡大が需要を押し上げる一方、特殊グレードのサプライヤーは高純度および表面改質製品を通じて価格プレミアムを確保しています。輸送コストの変動および労働衛生規制が成長を抑制しているものの、バイオベースプロセスおよび地域別選鉱への投資がシリカ市場の長期的な堅固な見通しを支えています。

レポートの主要な知見

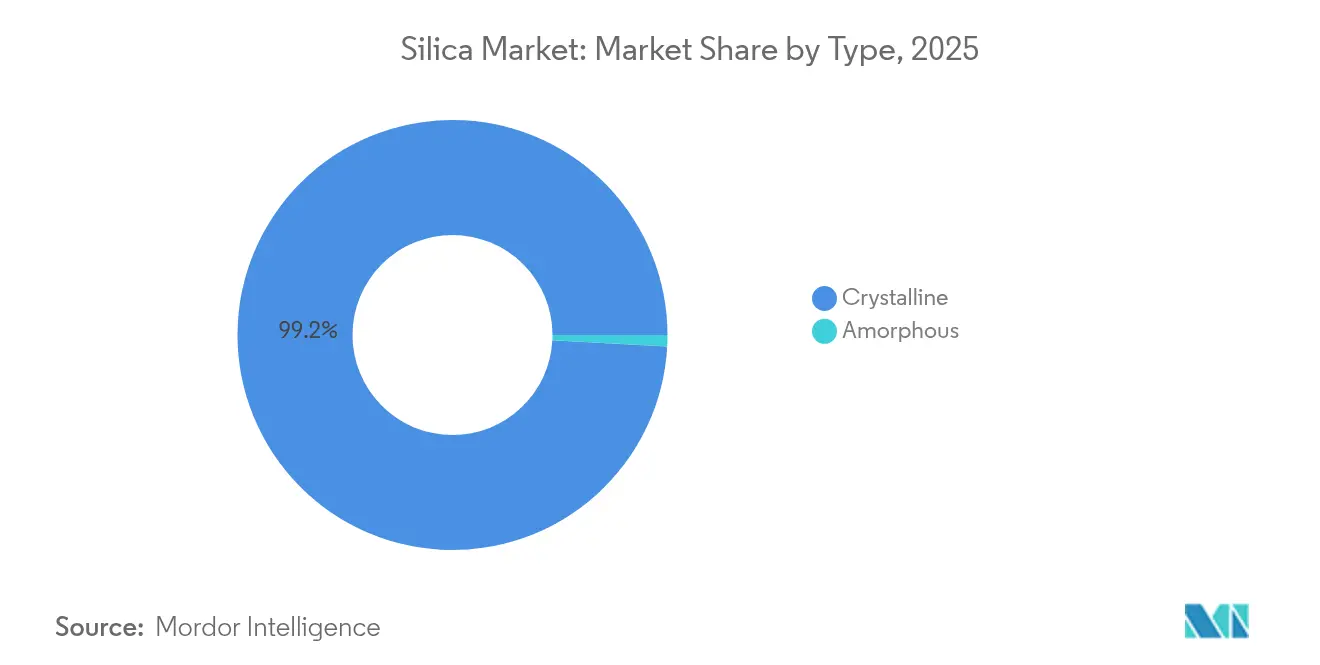

- タイプ別では、結晶質シリカが2025年のシリカ市場シェアの99.15%を占め、2031年にかけて6.22%のCAGRで拡大しています。

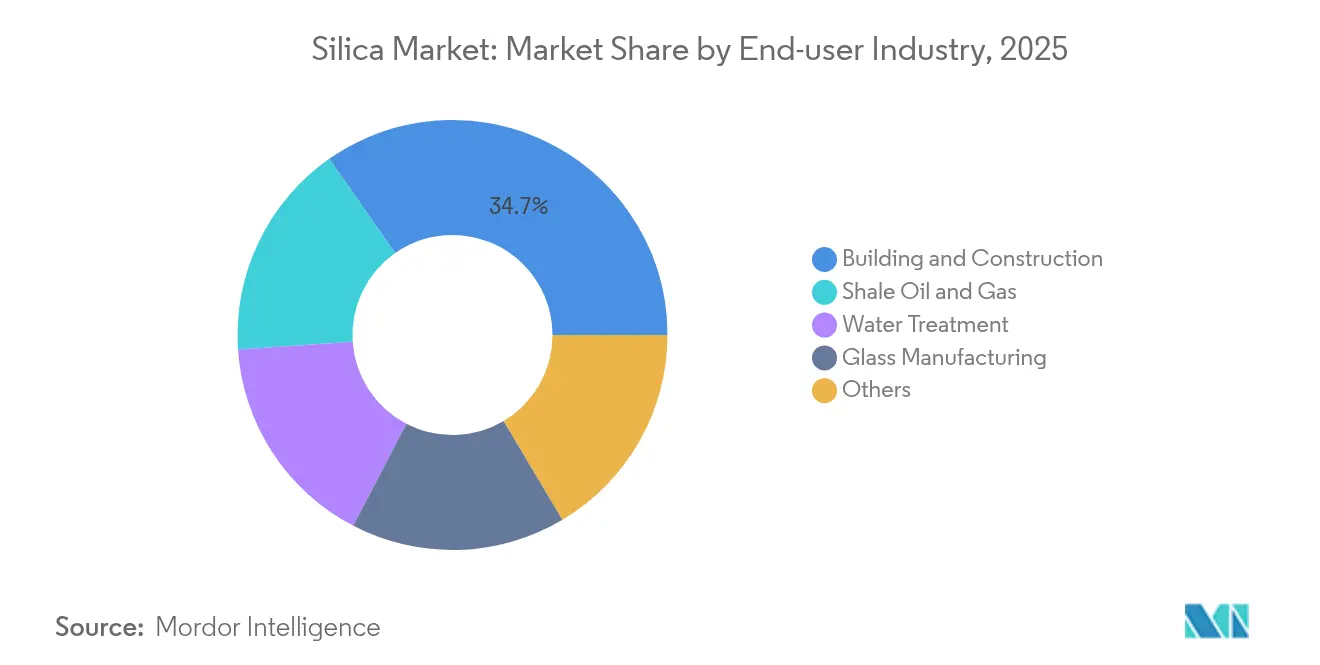

- 最終使用者産業別では、建設・建築が2025年のシリカ市場規模の34.72%を占め、シェールオイルおよびガスは2026年から2031年にかけて7.62%のCAGRで拡大すると予測されています。

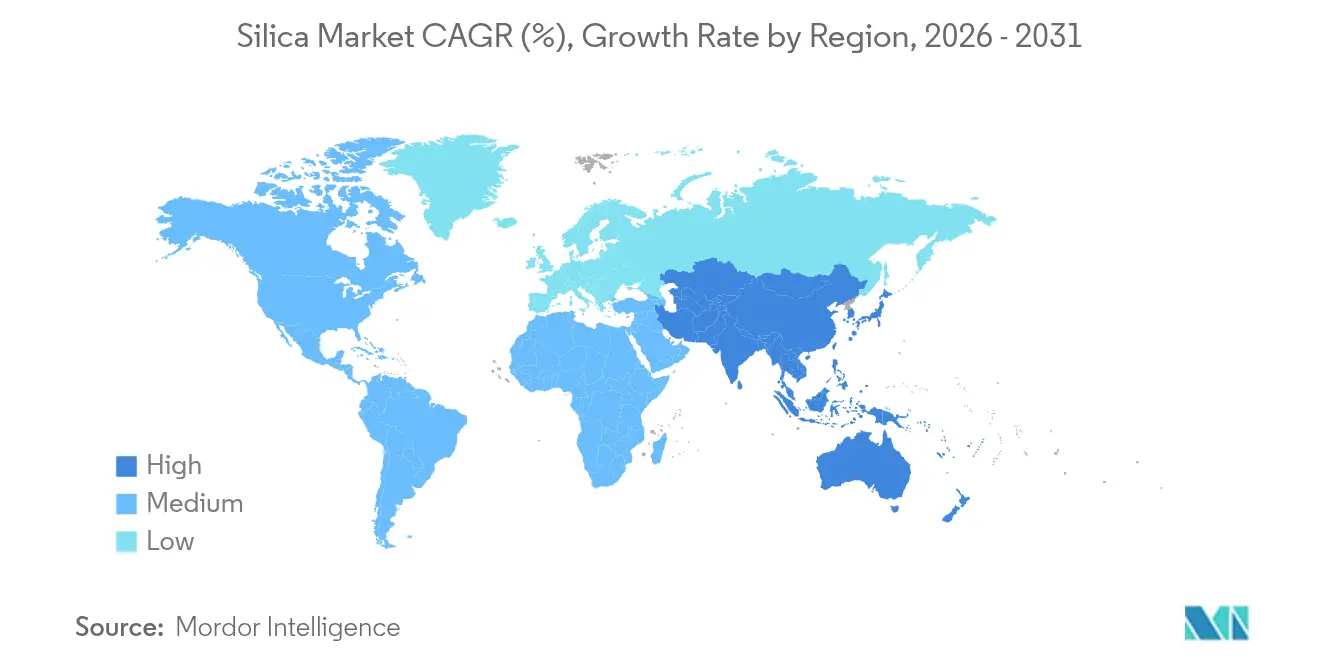

- 地域別では、アジア太平洋が2025年のシリカ市場シェアの41.00%を占め、2031年にかけて8.10%のCAGRで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

シリカ世界市場のトレンドおよびインサイト

ドライバーの影響分析*

| ドライバー | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 沈降シリカに対するグリーンタイヤ需要 | +1.5% | ヨーロッパ、北米、中国 | 中期(2〜4年) |

| 太陽光発電用ガラス製造能力の拡大 | +0.8% | 中国、インド、東南アジア | 長期(4年以上) |

| 先端半導体向け高純度シリカ | +1.2% | アジア太平洋、北米、ヨーロッパ | 短期(2年以内) |

| カーボンフットプリント削減に向けた籾殻シリカ | +0.9% | インド、タイ、ベトナム | 中期(2〜4年) |

| 高固形分バッテリースラリー向けヒュームドシリカ | +1.1% | 中国、韓国、ドイツ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

省エネグリーンタイヤにおける沈降シリカの堅調な需要

低転がり抵抗タイヤは燃費を3〜7%向上させ、タイヤ効率ラベリングを義務付けるヨーロッパの規制がトレッドコンパウンドにおけるシリカ配合量の増加を促進しています。プレミアム乗用車タイヤには現在最大90phrの沈降シリカが使用されており、これは2020年の一般的な水準の2倍に相当します。商業用フリートもディーゼルコスト削減のために同様の配合を採用しており、電気自動車メーカーは航続距離延長のためにこのトレンドを一層強化しています。

太陽光発電用ガラス製造能力の継続的な拡大

太陽光発電1ギガワットの導入には、鉄含有量120ppm以下の超クリアなシリカ系ガラスが1万5,000〜2万トン必要です。中国は世界の太陽光発電用ガラス製造能力の85%以上を占め、新設フロートガラスラインと自社のシリカ選鉱プラントを組み合わせ、原料品質の確保を図っています。薄型両面パネルガラスはさらに純度仕様を厳格化しており、高度な選鉱技術への投資を促進しています[1]英国王立化学会、「マルチテラワット規模における太陽光発電用ガラスの供給課題」、rsc.org。

先端半導体ノードにおける高純度シリカの採用拡大

3nm未満のロジックチップは、CMPスラリー、フォトマスク、アンダーフィル材において金属不純物レベルを1ppb未満に抑える必要があります。Evonikの2億2,000万米ドルを投じたミシガン州拡張計画はこのニッチ市場を狙ったものであり、電子グレード材料はコモディティ価格の3〜5倍を確保しています。米国およびヨーロッパのファブはアジア依存のリスク分散のためにローカルサプライを求めています[2]Evonik Industries、「EvonikがコロイダルシリカにUS2億2,000万ドルを投資」、evonik.com。

カーボンフットプリント削減に向けたアジアにおけるバイオベース籾殻シリカへのシフト

インドだけで年間4,500万トン以上の籾殻が発生しています。制御燃焼により比表面積150〜300m²/gの非晶質シリカが生成され、タイヤおよびゴム用途に適しており、プロセス排出量を60%削減できます。政府のインセンティブおよびカーボンクレジットが商業的普及を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| アルミノシリケートおよびカルシウムシリケートフィラーからの競合脅威 | -0.7% | コスト重視の用途でより高い影響を持つグローバル全体 | 中期(2〜4年) |

| バルクシリカサンドの輸送コストの変動 | -0.4% | 特に長距離貿易ルートに影響するグローバル全体 | 短期(2年以内) |

| 呼吸性結晶質シリカ曝露限界値の厳格化(OSHA、EU) | -0.3% | 主として北米およびヨーロッパ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アルミノシリケートおよびカルシウムシリケートフィラーからの競合脅威

焼成クレーおよびメタカオリン製品は、コンクリートおよびポリマー複合材における補強性能が同等でありながら、コモディティグレードシリカより最大25%安価です。サプライヤーは粒子表面処理への投資によって歴史的な性能差を縮小しており、微粉砕アルミノシリケートがコスト重視の建設用混合物においてシェアを伸ばしています。

バルクシリカサンドの輸送コストの変動

太平洋横断航路の乾貨物運賃は四半期内に40〜60%変動し、ガラスメーカーおよび建設ユーザーへの納入コストを押し上げています。長距離輸送では輸送費がシリカの揚げ値の30%を占める場合があり、地域加工ハブの整備やコスト安定のために柔軟性を犠牲にする最低数量保証付き輸送契約の締結が促進されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:結晶質の優位性が数量成長を牽引

結晶質グレードは2025年のシリカ市場の99.15%を占め、2031年にかけて6.22%のCAGRで拡大しています。石英は熱安定性と確立されたサプライチェーンにより、コンクリート、ガラス、鋳造金型において不可欠な存在であり続けています。トリジマイトおよびクリストバライトは小規模な高温セラミックスのニッチ市場を担っていますが、複雑な相変換プロセスによりスケール化が制限されています。非晶質グレードはトン数では少数派ながら、グリーンタイヤコンパウンド、高固形分バッテリースラリー、半導体CMPスラリーにおいてプレミアム価格を確保しています。特殊サプライヤーは親水性および疎水性表面処理を活用し、バルクトン数を超えた付加価値を創出しています。

環境規制の強化により、採掘された結晶質原料からより低い呼吸性粉塵リスクを持つ設計された非晶質形態への移行が促進されています。バイオベース籾殻シリカはこの要件を満たしながら、ライフサイクルカーボン削減とアジアのタイヤ製造拠点への近接性という利点を提供します。真空フラッシュリアクターおよび低アルカリ精製ラインへの投資は、コモディティ数量を追うのではなく、より小規模で高マージンの品種を狙う戦略を裏付けています。その結果、シリカ市場は高純度・用途特化グレードとバルク建設用砂に二極化し続けており、価格の乖離は2030年にかけてさらに拡大すると予想されます。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

最終使用者産業別:建設のリーダーシップとエネルギー転換

建設・建築は2025年のシリカ市場シェアの34.72%を維持し、世界的なインフラ支出に連動した安定したトン数の増加を示しています。中国、インド、インドネシアにおける都市化がコンクリートおよびフラットガラスの需要を促進する一方、ヨーロッパの改修基準は構造的耐久性を高める高シリカ繊維補強モルタルの需要を引き上げています。北米では、グリーンビルディング認証がネットゼロ目標を追求する建築家によるリサイクルおよびバイオベースシリカ添加剤の採用を低炭素セメントブレンドにおいて促進しています。

シェールオイルおよびガスは7.62%のCAGRが際立っており、北米の持続的な破砕強度および横坑1本あたりのプロパント増加量を反映しています。破砕強度と球形度で高く評価されるプレミアムグレードのノーザンホワイトサンドは、輸送距離を800km以上短縮するインベイジンサンドと競合しています。ガラス製造は、容器の軽量化が飲料および医薬品消費の増加を部分的に相殺しながら中一桁台の成長を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年に41.00%のシェアを占め、2031年にかけて8.10%のCAGRでシリカ市場を牽引しています。中国は建設、太陽光発電用ガラス、化学誘導品において年間2億トン以上を消費しており、戦略的な鉱物資源の確保と統合選鉱ハブに支えられています。インドの高速道路拡張およびスマートシティプログラムが国内需要を押し上げる一方、政府補助金が籾殻シリカ事業を加速させ、国内タイヤ工場および輸出先の両方に供給しています。

北米はシェールプロパントサプライにおいて重要な位置を占めており、ウィスコンシン州、テキサス州、アルバータ州の鉱床が厳格な破砕強度仕様を満たしています。地域加工プラントはガルフコーストのガラス溶解炉のサプライチェーンを短縮し、カナダの生産業者はLNG建設および水素エネルギーインフラからの需要を取り込んでいます。規制要因、特にOSHAの呼吸性シリカ規制は採掘業者に湿式処理および密閉ハンドリングシステムの導入を促し、設備投資コストは増加するものの保険負担の軽減につながっています。

ヨーロッパはドイツ、フランス、イギリスを中心に安定した高付加価値需要を示しています。自動車および化学ユーザーは高純度グレードを指定しており、EUのサーキュラーエコノミー指令がリサイクルおよびバイオベース原料の採用を促進しています。QEMETICAのポーランド拠点拡張を中心とした東欧サプライヤーは、西欧のOEMへの近接性と成長するトルコおよび北アフリカの建設市場の両方から恩恵を受けています。省エネルギー型キルン技術およびオンサイト太陽光発電設備への投資はEUの脱炭素化規制に整合しており、地域の長期的競争力を支えています。

競合状況

シリカ市場は高度に細分化されています。Cabot、Evonik、Wacker Chemie、およびPPGが分離売却した沈降シリカ部門などのグローバルリーダーは、技術的リーダーシップと下流統合を重視しています。地域スペシャリストは地質学的優位性またはニッチな精製技術を活用し、バイオベース新規参入者は低炭素ポジショニングを追求しています。垂直統合が勢いを増しており、ガラスメーカーは選鉱プラントを隣接設置し、タイヤメーカーは沈降シリカの供給確保のために長期引き受け契約を締結しています。サステナビリティが競争上のポジショニングを差別化しています。各社は投資家のESG指標に応えるため、閉鎖ループ水循環、低NOxバーナー、籾殻灰の有価物化に投資しています。

シリカ産業リーダー企業

Sibelco

Covia Holdings LLC

Evonik Industries AG

QEMETICA

U.S. Silica (Apollo Funds)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年12月:PPGは沈降シリカ製品事業をQEMETICAに3億1,000万米ドルで売却完了。レイクチャールズおよびデルフザイルのプラントが対象。

- 2024年7月:U.S. Silica Holdingsがアポロファンドにより18億5,000万米ドルで買収され、124年にわたる上場企業としての運営を終え非公開企業となった。

シリカ世界市場レポートの対象範囲

シリカは二酸化ケイ素とも呼ばれ、地殻を構成する二つの元素、ケイ素と酸素の化合物です。現在、シリカは幅広い用途に使用されています。シリカサンドはポルトランドセメント、モルタル、コンクリートの形で使用され、砂岩は建物および道路の建設に使用されています。

市場はタイプ別、最終使用者産業別、および地域別に区分されています。タイプ別では、市場は非晶質と結晶質に区分されています。最終使用者産業別では、市場は建設・建築、シェールオイルおよびガス、ガラス製造、水処理、およびその他の最終使用者産業(塗料およびコーティングなど)に区分されています。また、レポートは世界27カ国のシリカ市場の規模および予測も対象としています。各セグメントにおける市場規模および予測は体積(トン)ベースで行われています。

| 非晶質 | ヒュームド/熱分解型 |

| 水和型 | |

| 結晶質 | 石英 |

| トリジマイト | |

| クリストバライト |

| 建設・建築 |

| シェールオイルおよびガス |

| ガラス製造 |

| 水処理 |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | アメリカ合衆国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| トルコ | |

| その他のヨーロッパ | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| ナイジェリア | |

| カタール | |

| アラブ首長国連邦 | |

| エジプト | |

| その他の中東およびアフリカ |

| タイプ別 | 非晶質 | ヒュームド/熱分解型 |

| 水和型 | ||

| 結晶質 | 石英 | |

| トリジマイト | ||

| クリストバライト | ||

| 最終使用者産業別 | 建設・建築 | |

| シェールオイルおよびガス | ||

| ガラス製造 | ||

| 水処理 | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | アメリカ合衆国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| トルコ | ||

| その他のヨーロッパ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| ナイジェリア | ||

| カタール | ||

| アラブ首長国連邦 | ||

| エジプト | ||

| その他の中東およびアフリカ | ||

レポートで回答されている主要な質問

2031年の世界のシリカ需要はどのくらいになりますか?

シリカ市場規模は2031年までに7億9,403万トンに達すると予測されており、6.31%のCAGRを反映しています。

最も成長が速い地域はどこですか?

アジア太平洋が8.10%のCAGRでトップであり、建設、エレクトロニクス、および下流選鉱政策が後押ししています。

グリーンタイヤがシリカサプライヤーにとって重要な理由は何ですか?

低転がり抵抗タイヤは車両のエネルギー損失を削減するために高い沈降シリカ配合量を使用しており、特殊シリカの増分数量需要を促進しています。

労働安全規制は生産者にどのような影響を与えますか?

OSHAおよびEUの曝露限界値は、湿式処理、粉塵抑制、およびモニタリングシステムを義務付けており、操業コストを増加させますが、労働者の安全性を向上させます。

バイオベース籾殻シリカの見通しはどうですか?

インドおよび東南アジアにおける商業的籾殻灰プロジェクトはカーボンフットプリントを最大60%削減し、地域の特殊グレード需要を満たしています。

最終更新日: