空間ゲノミクスおよびトランスクリプトミクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

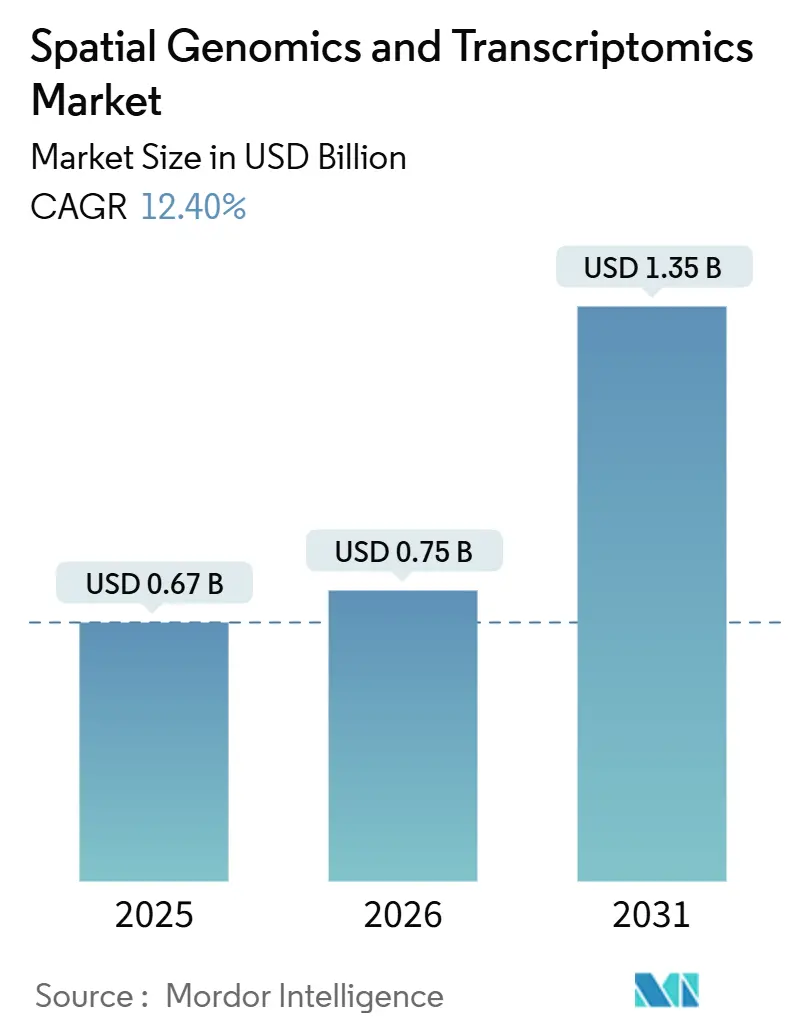

| 市場規模 (2025) | 0.75 十億米ドル |

| 市場規模 (2030) | 1.35 十億米ドル |

| 成長率 (2026 - 2031) | 12.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

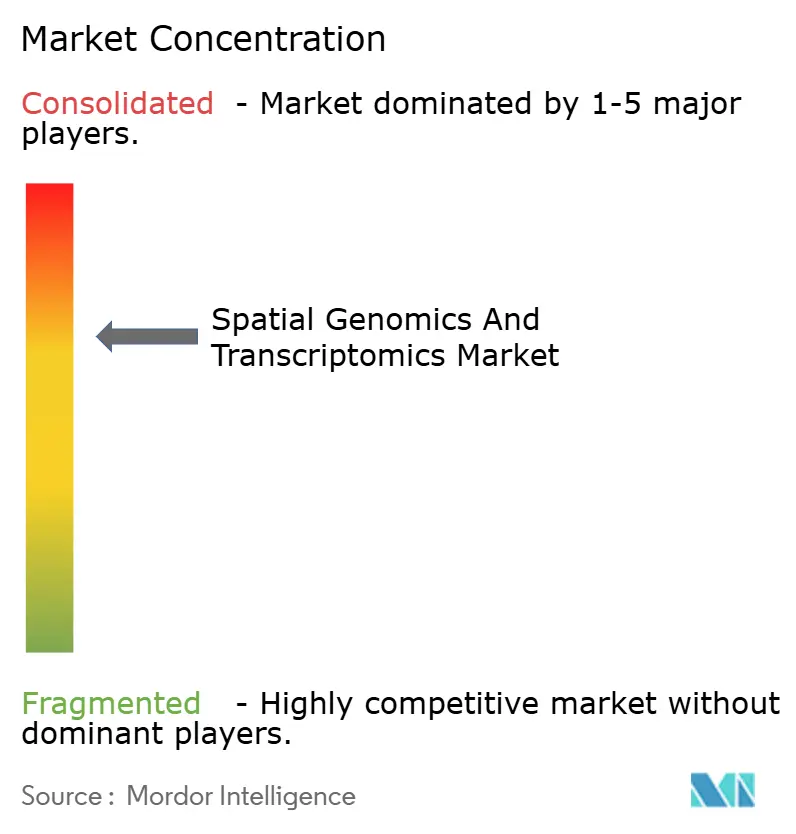

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる空間ゲノミクスおよびトランスクリプトミクス市場分析

空間ゲノミクスおよびトランスクリプトミクス市場規模は、2025年の6億7,000万米ドルおよび2025年の7億5,000万米ドルから2030年までに13億5,000万米ドルへと拡大し、2025年から2030年の間に12.40%のCAGRを記録すると予測されています。

この急激な上昇は、無傷の組織内における細胞間相互作用を解明するために空間的コンテキストに依存するようになった製薬企業からの需要の高まりを反映しています。空間生物学プラットフォームへの人工知能の着実な統合により、細胞タイプの自動識別、より豊富なバイオマーカー探索、および迅速なトランスレーショナルワークフローが実現しています。NIH脳細胞センサスネットワークを含むコンソーシアムレベルの取り組みは、長期的な公的資金を確保し、この技術の研究上の重要性を確立しました。同時に、第四世代シーケンシング機器はスループットとコストの閾値を押し上げ、臨床的実現可能性を広げています。ブルーカー・ナノストリングおよびクアンテリクス・アコヤの係属中の買収などの戦略的買収は、ターンキー型空間ソリューションがプレミアム評価を引き付け、プラットフォーム統合を加速させていることを示しています。全体として、競争の激しさはソフトウェアの差別化とエコシステムパートナーシップへとシフトしています。

レポートの主要なポイント

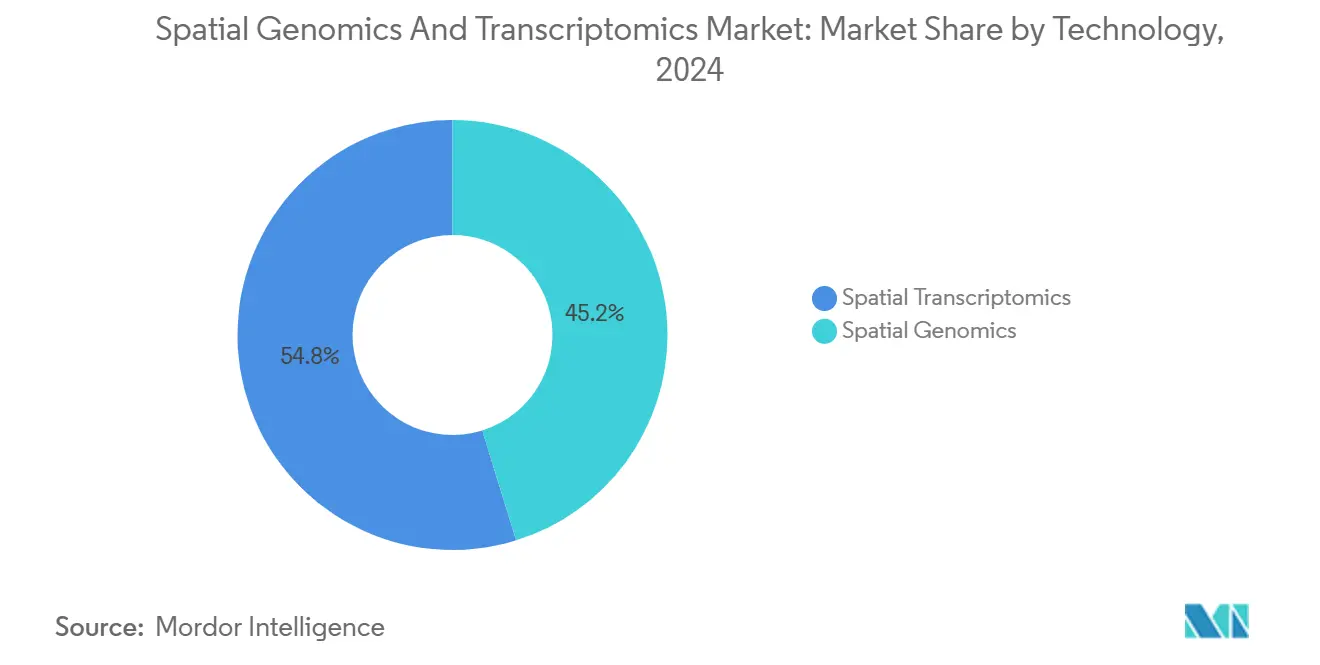

- 技術別では、空間トランスクリプトミクスが2025年に54.80%の収益シェアをリードし、空間ゲノミクスは2031年までに14.00%のCAGRで成長すると予測されています。

- 製品別では、消耗品が2025年に46.30%のシェアを占め、ソフトウェア&サービスは2031年までに15.40%のCAGRで拡大すると予測されています。

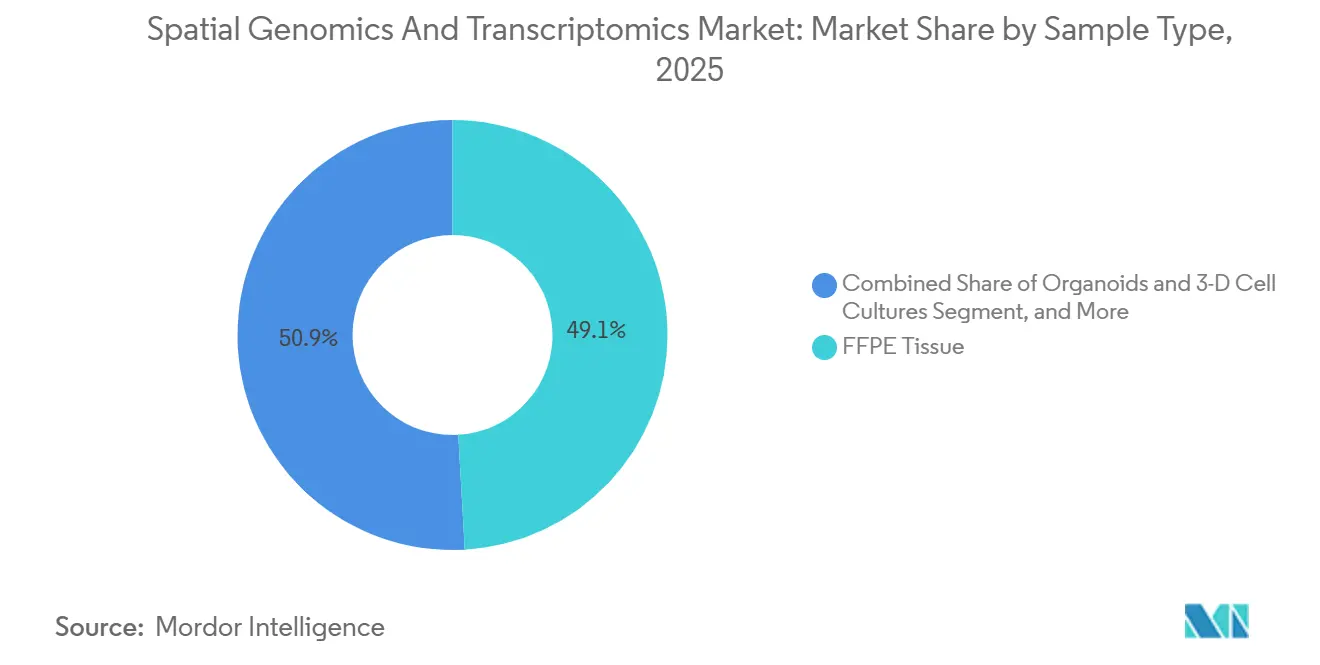

- サンプルタイプ別では、FFPEティッシュが2025年の収益の49.10%を占め、オルガノイド&3D細胞培養は2031年までに16.60%のCAGRで成長すると予測されています。

- アプリケーション別では、腫瘍学が2025年に47.60%のシェアを保持し、免疫学&感染症は2031年までに14.20%のCAGRで拡大する見込みです。

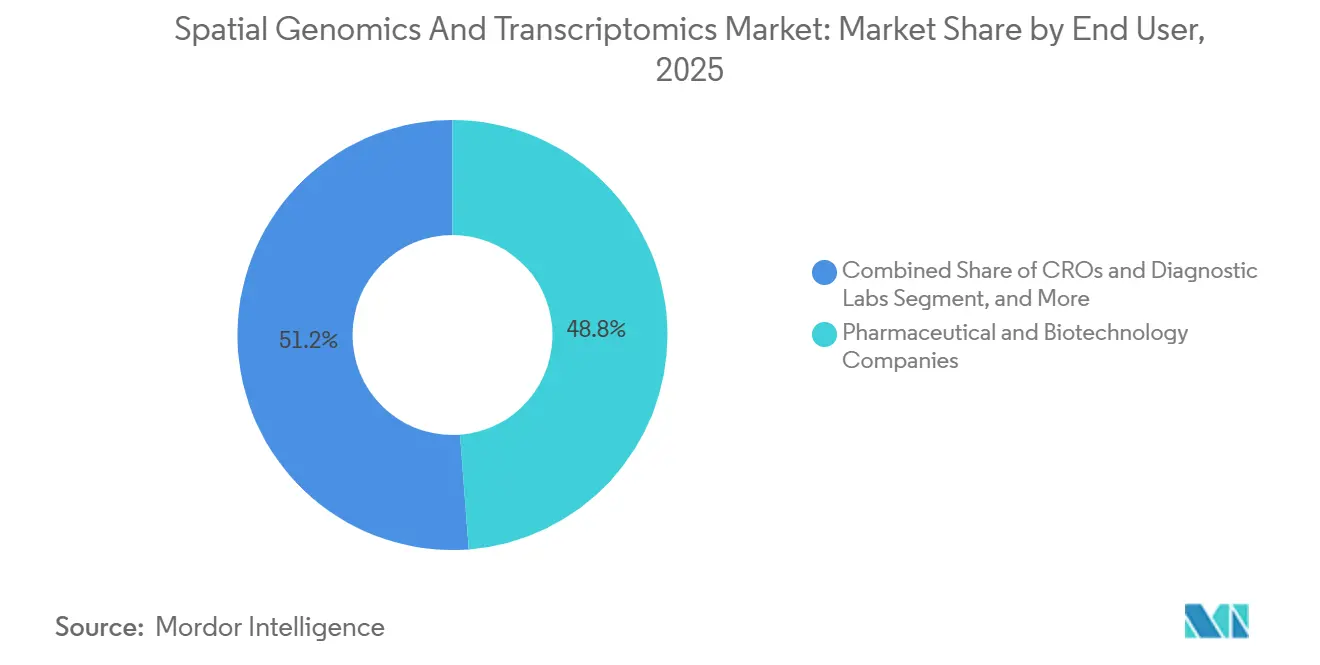

- エンドユーザー別では、製薬&バイオテクノロジー企業が2025年の支出の48.80%を占め、CRO&診断ラボは2031年までに15.60%のCAGRを達成すると予測されています。

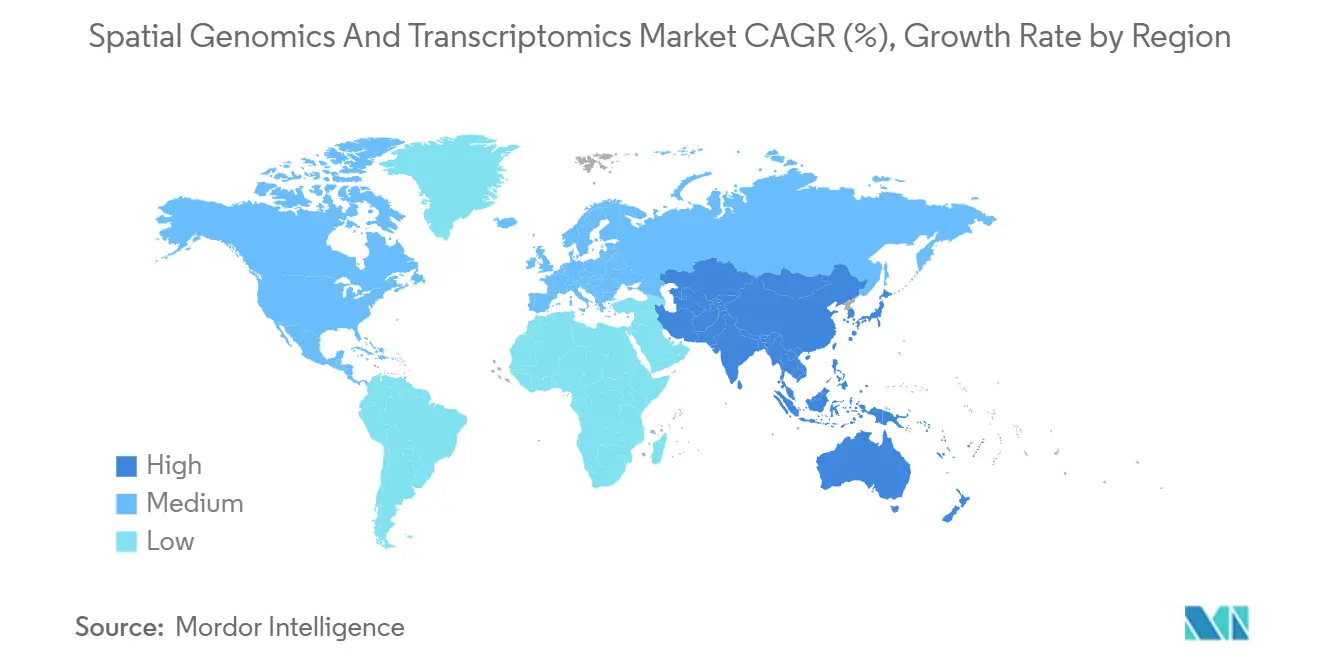

- 地域別では、北米が2025年に41.02%のシェアを占め、アジア太平洋地域は2031年までに17.02%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の空間ゲノミクスおよびトランスクリプトミクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| がん診断としての空間解析の新たな可能性 | + 2.8% | 北米および欧州に集中した世界規模 | 中期(2〜4年) |

| 高解像度イメージングおよびバーコーディングケミストリーの急速な進歩 | + 2.3% | 北米主導で、アジア太平洋地域へ拡大する世界規模 | 短期(2年以内) |

| 第四世代シーケンシングプラットフォームの登場 | + 1.9% | 北米および欧州が中核、中国で新興 | 中期(2〜4年) |

| 創薬における単一細胞マルチオミクス採用の拡大 | + 2.1% | 米国、スイス、英国、中国に製薬ハブを持つ世界規模 | 長期(4年以上) |

| AI対応空間病理パイプライン | + 1.7% | 北米および欧州、アジア太平洋地域でパイロット展開 | 中期(2〜4年) |

| FFPEに対応したインサイチューキャプチャーケミストリー | + 1.6% | 世界規模、臨床病理ラボ全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

がん診断としての空間解析の新たな可能性

空間解析技術は、従来のゲノミクスでは捉えられない腫瘍微小環境の複雑性を明らかにすることで、がん診断を変革しています。Visium HD空間トランスクリプトミクスを用いた最近の研究では、大腸がんにおける腫瘍促進機能を持つマクロファージのサブポピュレーションが特定されており、空間的コンテキストが治療標的戦略にどのように影響するかが示されています。[1]Stephane Plaisance、「空間トランスクリプトミクスが腫瘍免疫ニッチを解析」、Nature Genetics、nature.com 単一細胞解像度で細胞間相互作用をマッピングするこの技術の能力は、バルク腫瘍遺伝学ではなく空間バイオマーカーシグネチャーに基づいて患者を免疫療法にマッチングする精密腫瘍学アプローチを可能にします。臨床検証研究では、空間トランスクリプトミクスが肝臓がんの治療反応を予測し、膠芽腫における複雑な腫瘍微小環境を特徴付けることができ、FDA伴侶診断開発経路を直接支援することが示されています。この診断的可能性は研究応用を超えて広がっており、製薬企業は標的療法に反応する可能性が最も高い患者集団を特定するために空間解析を臨床試験設計に統合しています。空間生物学とAI駆動病理ワークフローの融合は、腫瘍生物学と治療抵抗性のメカニズムに関する前例のない洞察を臨床医に提供することで、がん診断に革命をもたらすことが期待されています。

高解像度イメージングおよびバーコーディングケミストリーの急速な進歩

イメージング解像度と分子バーコーディングにおける技術的ブレークスルーは、空間トランスクリプトミクスの能力を現在の限界を超えて拡大しています。Illuminaが2025年2月に発表した次世代空間トランスクリプトミクス技術は、既存のソリューションより9倍大きいキャプチャーエリアで細胞解像度を実現し、1回の実験で数百万の細胞の解析を可能にすることが期待されています。高度なバーコーディングケミストリーは現在、RNAとタンパク質の同時検出をサポートしており、Bio-TechneのプロテアーゼフリーRNAscopeマルチオミクスワークフローは、包括的な分子プロファイリングを可能にしながら組織形態を保存します。これらの進歩は、臨床採用を制限してきた解像度とスループットのトレードオフという空間解析の重大なボトルネックに対処しています。10x GenomicsのVisium HDのような高精細プラットフォームは、全トランスクリプトームプロファイリング能力を維持しながら亜細胞解像度を達成し、研究者が疾患理解に重要な希少な細胞表現型と相互作用を特定できるようにしています。

第四世代シーケンシングプラットフォームの登場

Singular GenomicsのG4Xなどの第四世代シーケンサーは、フローセルあたり620万以上の細胞と4億3,800万のトランスクリプトを処理し、空間アッセイのスループットを再定義しています。ダイレクトシークケミストリーは、T細胞およびB細胞受容体マッピングを組織コンテキストに重ね合わせ、免疫腫瘍学パイプラインを充実させます。PacBioの低コストHiFiゲノムケミストリーはサンプルあたりの障壁を下げ、病院ラボ全体でのトランスレーショナル研究を促進します。破壊的なサンプル調製を排除し、3D再構築を可能にすることで、これらのシステムは組織構造の解析において前例のない忠実度を提供します。

創薬における単一細胞マルチオミクス採用の拡大

創薬開発者は単一細胞マルチオミクスを活用して、化合物の作用と空間的に解析された分子変化を結びつけています。AbsciとOwkinのコラボレーションは、AIによる創薬設計と空間マルチオミクスデータを融合させ、標的検証を効率化します。空間VDJシーケンシングは腫瘍内の免疫レパートリーダイナミクスをマッピングし、治療的活用のための抗原特異的クローンを浮き彫りにします。[2]Nikolaus Rajewsky、「LifeTime:欧州空間単一細胞データアトラスの構築」、マックス・デルブリュック・センター、mdc-berlin.de このような深度は、早期に抵抗性経路を明らかにすることでリード最適化を加速し、後期段階での減耗を低減します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 臨床ラボ全体での導入の遅れ | - 1.4% | 世界規模、地域病院で深刻 | 中期(2〜4年) |

| 従来のゲノミクスワークフローの定着 | - 0.9% | 世界規模、コスト重視地域でより顕著 | 長期(4年以上) |

| データストレージおよびコンピューティング負荷のスケーラビリティ | - 0.7% | 世界規模、新興市場でのインフラ格差 | 短期(2年以内) |

| 非モデル生物向けバーコード試薬の限界 | - 0.5% | 学術研究、獣医診断 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

臨床ラボ全体での導入の遅れ

診断ラボでの採用は、空間ワークフローが専門的なイメージングハードウェア、高度なバイオインフォマティクス、および標準化された組織処理を必要とするため遅れています。多くの施設は設備投資予算と訓練されたスタッフを欠いており、リファレンスセンターへの依存を余儀なくされています。さらに、空間アッセイの償還コードはいくつかの市場でまだ定義されておらず、投資対効果を制限しています。分析的妥当性と臨床的有用性に関する規制の明確化は進んでいますが、ラボは依然として不確実な承認経路を進んでいます。プロトコルの調和が成熟するまで、サンプル間の変動性が結果の再現性とオペレーターの信頼性を妨げる可能性があります。

従来のゲノミクスワークフローの定着

病院は確立されたアッセイに合わせたバルク次世代シーケンシングプラットフォームとLIMS構成に多額の投資を行ってきました。空間ソリューションへの移行には、ITパイプラインの再設計とスタッフの再訓練が必要であり、高リソースシステムでさえも慣性を生み出しています。ラボリーダーは、現在のデータスキーマが多層空間座標に対応することがほとんどないため、電子健康記録との統合が主要な障壁であると指摘しています。保守的な実践パターンは、空間技術の漸進的な価値に関する証拠が積み重なっているにもかかわらず、長い臨床検証の実績を持つアッセイの置き換えをさらに妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:シーケンシングプラットフォームがイメージング優位を超えて多様化

2025年、空間トランスクリプトミクスは空間ゲノミクスおよびトランスクリプトミクスセグメントにおいて市場シェアの54.80%を占め、次世代シーケンシングインフラとの互換性および製薬検証研究での広範な採用を示しています。このセグメント内では、VisiumやSlide-seqなどのシーケンシングベースの手法が収益の62%を占め、MERFISH、seqFISH、Xeniumなどのイメージングベースのアプローチが38%を占めました。この収益分割は、亜細胞解像度の達成と全トランスクリプトームカバレッジのバランスを反映しています。この市場で最も成長の速い技術である空間ゲノミクスは、クロマチン構造を維持するインサイチューシーケンシング手法によって推進され、発生および疾患研究におけるエンハンサー・プロモーター解析を可能にし、2031年までに14.00%のCAGRで成長すると予測されています。市場はまた、無傷の組織内でアイソフォームを解析し、神経学および発生生物学への応用を拡大するロングリード技術の採用によっても形成されています。イメージングとシーケンシングを統合したマルチモダリティポートフォリオを提供する企業は、顧客が解像度要件、スループット、予算上の考慮事項、およびデータ統合能力の整合をますます優先するにつれて、競争上の優位性を獲得する有利な立場にあります。

製品別:ソフトウェアの収益化が収益モデルを再形成

2025年、消耗品は総収益の46.30%を占め、ベンダーが一回限りの機器販売よりも試薬およびスライドベースの年間収益を重視する戦略的シフトを反映しています。VisiumやXeniumなどのプラットフォーム向けバーコードスライドの粗利益率は75%を超えており、インストールベースを拡大し生涯価値を最大化するための積極的な機器価格戦略を推進しています。ほとんどのR1大学が少なくとも1つの空間プラットフォームを運用している北米の主要学術センターでのインストールベースの飽和により、機器成長からの焦点が利用最適化とソフトウェアサブスクリプションの増加へとシフトしています。個々の組織切片からのデータ量が現在2テラバイトを超えており、画像レジストレーション、セグメンテーション、および空間統計を含む専門的な分析への需要が更新と拡張の重要な推進力となっています。

ソフトウェア&サービスは最も成長の速い製品カテゴリーであり、2031年までに15.40%のCAGRが予測されています。この成長は主に、クラウドネイティブパイプライン、オンボード解析、およびエンタープライズレベルの可視化への需要の高まりによって推進されています。

サンプルタイプ別:オルガノイドモデルがFFPE優位を崩す

2025年、FFPEティッシュは収益の49.10%を占め、病院システムおよび臨床バイオバンクの既存アーカイブを活用するラボによって推進されました。このアプローチにより、後ろ向き研究と迅速な検証コホートが可能になりました。主要ベンダーによるFFPE対応キットの導入により、調製時間が48時間からわずか6時間に大幅に短縮され、トランスレーショナル研究環境での当日処理がより実用的になりました。新鮮凍結サンプルはより高いRNA品質と15〜20%高い検出率を提供しますが、多くの臨床プログラムは安定したロジスティクスと広範な入手可能性のためにFFPEベースのワークフローを優先し続けています。空間ゲノミクスおよびトランスクリプトミクス市場は、施設間のFFPE変動性に対処するために、カスタマイズされたケミストリーと前分析ガイダンスを提供することで適応しています。

オルガノイド&3D細胞培養は最も成長の速いサンプルタイプであり、2031年までに16.60%のCAGRが予測されています。この成長は、従来の2Dシステムと比較してヒト組織機能をより効果的に再現するマイクロフィジオロジカルモデルの採用増加を反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:免疫学が腫瘍学の先行優位に迫る

2025年、腫瘍学アプリケーションが空間ゲノミクスおよびトランスクリプトミクス市場を支配し、47.60%のシェアを占めました。この成長は主に腫瘍微小環境マッピングの進歩によって推進され、チェックポイント応答の予測改善と抵抗性モニタリングを可能にしました。腫瘍学内では、免疫腫瘍学サブセグメントが最大の貢献者として浮上し、従来のフローサイトメトリーの限界を超えるT細胞排除、三次リンパ構造、および線維芽細胞状態の空間定量化によって支えられました。神経学も2025年に大きな牽引力を得て、ヒト皮質の空間アトラスを開発した国家的取り組みによって推進されました。これらのアトラスは参照マップを拡大し、神経変性研究の推進において重要な役割を果たしています。発生生物学では、空間的手法が心臓弁形成のブレークスルーや以前に特徴付けられていなかった前駆細胞の同定を含む細胞運命プロセスの再構築に活用され、この分野における変革的な一歩を示しています。

免疫学&感染症は最も成長の速いアプリケーション領域であり、2031年までに14.20%のCAGRで拡大すると予測されています。この成長は、宿主・病原体マッピングへの投資増加と自己免疫疾患生物学の進歩によって推進されています。

エンドユーザー別:製薬が複雑性をアウトソースするにつれてCROが加速

2025年、製薬&バイオテクノロジー企業は支出の48.80%を占め、後期前臨床および早期臨床プログラムにおける標的検証、バイオマーカー探索、および患者層別化のために空間プラットフォームを活用しました。主要スポンサーは、特に腫瘍学および神経科学プログラムにおいてマルチサイト機器フリートを展開し高いサンプルスループットを達成することで内部能力の拡大を示し、消耗品への安定した需要を反映しました。空間ゲノミクスおよびトランスクリプトミクス市場は、手法開発を推進し、参照データセットを確立し、人材育成を支援する官民パートナーシップに引き続き依存しています。

CRO&診断ラボは最も成長の速いエンドユーザーセグメントであり、2031年までに15.60%のCAGRが予測されています。この成長は、スポンサーが標準化された手法でより迅速なターンアラウンドタイムを提供できるプロバイダーへの専門アッセイのアウトソーシングを増やしていることによって推進されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、北米は空間ゲノミクスおよびトランスクリプトミクス市場の41.02%を占め、多数のアトラスプロジェクトを支援し臨床応用を加速する一貫したNIH資金によって推進されました。この地域は臨床実験においてリードしており、2025年の空間トランスクリプトミクス試験の大部分が米国主導であり、研究病院、バイオ医薬品企業、および規制フレームワークを結ぶ確立されたエコシステムを示しています。さらに、北米の市場はインフォマティクスとロジスティクスへの多大な投資から恩恵を受けており、腫瘍学の意思決定に重要な効率的なターンアラウンドタイムを確保しています。複数のセンターにわたる協力的な取り組みにより、FFPEパフォーマンスと解析パイプラインのベンチマークが標準化され、変動性が低減し、支払者のエンゲージメントが強化されています。

アジア太平洋地域は空間ゲノミクスおよびトランスクリプトミクス市場で最も成長の速い地域として位置付けられており、2031年までに17.02%のCAGRが予測されています。この成長は、コア施設、人材育成、およびデータプラットフォームへの投資を行う国家プログラムによって推進されています。2025年、中国の国家重点研究開発プログラムは第一線都市全体で多数の空間プラットフォームに資金を提供し、学術病院および製薬セクターでのこれらのツールの採用を推進しました。日本の製薬産業は腫瘍学および免疫学における空間技術の使用を拡大しており、地域コンソーシアムは手法とメタデータを調和させることで世界的なアトラスプロジェクトに貢献しています。オーストラリアの空間データコモンズへの投資により、研究グループがクラウドベースの解析ツールにアクセスできるようになり、参入障壁が低下し、論文発表のタイムラインが加速しています。

競合環境

空間ゲノミクスおよびトランスクリプトミクス市場は中程度に統合されています。GeoMxポートフォリオのためにNanoStringを買収した後、BrukerはRNA・タンパク質共検出に拡大し、サンプルからインサイトまでの時間を短縮する解析パイプラインを統合しました。QuanterixによるAkoyaの係属中の買収は、血液ベースの超高感度アッセイから組織プロテオミクスまでをカバーするエンドツーエンドプラットフォームを約束しています。10x GenomicsはVisium HDとXeniumを繰り返し改良し、インストールベースとクローズドループ試薬モデルを活用してリーダーシップを維持しています。Vizgen対10xなどの知的財産紛争は、新規参入者にとっての高い参入障壁を示しています。

技術ロードマップは、より高いプレックス、より速い実行時間、およびAI駆動の分析に収束しています。Singular Genomicsはスループットを差別化要因として位置付け、PacBioはリード精度に賭けています。Nucleaiのようなソフトウェアファースト企業は機器メーカーと提携して予測アルゴリズムをバンドルし、ハードウェアを製造せずに価値を獲得しています。臨床検証能力は依然としてボトルネックであり、マルチサイト試験に資金を提供できる企業が規制された診断において先行者優位を獲得するでしょう。

空間ゲノミクスおよびトランスクリプトミクス産業リーダー

10x Genomics

NanoString Technologies, Inc.

Dovetail Genomics

S2 Genomics, Inc.

Illumina, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:QIAGENグループのParse Biosciencesは、単一細胞RNAシーケンシングの改善されたスケーラビリティ、強化された感度、および簡素化されたワークフローを提供するEvercode全トランスクリプトームv4製品ラインの発売を発表しました。

- 2026年2月:Stellaromicsは、最大100マイクロメートルの厚さの無傷の組織において多重化3D空間トランスクリプトミクスを可能にする初のプラットフォームであるPyxaを発表しました。このイノベーションは、空間生物学を2D薄切片法から包括的な3D解析へとシフトさせ、細胞、分子、および微小環境の固有の組織を保存します。

- 2026年2月:Singular Genomicsは米国でG4Xプラットフォームを発売し、空間マルチオミクス解析において業界最高スループットのシステムを提供しました。このプラットフォームは、亜細胞解像度で500プレックスRNA、18プレックスタンパク質、およびFFPEサンプルの同時解析をサポートします。

- 2026年1月:IlluminaはCARTANAのインサイチューシーケンシング技術をNovaSeq Xプラットフォームに統合し、1平方センチメートルあたり500米ドルで全トランスクリプトーム空間プロファイリングを可能にし、スタンドアロンシステムと比較して70%のコスト削減を実現しました。これにより、Illuminaは8,000台以上のNovaSeqシステムに空間機能を市場投入し、2028年までに空間市場の15〜20%を標的とする立場に置かれます。

- 2026年1月:Signios Bioは、10x Genomics Xenium 5Kプラットフォームを使用した空間トランスクリプトミクス研究を支援するグラントプログラムを開始しました。このプログラムは、米国を拠点とする研究者がヒトおよびマウス組織において高プレックス、単一細胞解像度の空間遺伝子発現データを生成できるよう支援することを目的としています。

- 2026年1月:Illuminaは、複雑なマルチオミクスおよびマルチモーダル生物学的データの解析と可視化のためのクラウドベースプラットフォームであるIllumina Connected Multiomicsを発表しました。このプラットフォームは、トランスクリプトミクス、ゲノミクス、プロテオミクス、エピジェネティクスなどにわたるデータを統合するツールへの高まるニーズに対応しています。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本研究では、空間ゲノミクスおよびトランスクリプトミクス市場を、研究、前臨床、および新興診断環境において無傷の組織内でDNAまたはRNA分子を空間的にマッピングする機器、消耗品、および分析ソフトウェアからのすべての収益として扱っています。データは製薬およびバイオテクノロジー企業、学術および研究機関、受託研究機関、および臨床ラボへの販売をカバーしています。

スコープ除外:プロテオミクスのみおよび純粋なイメージング質量サイトメトリープラットフォームからの収益はこの定義の範囲外です。

セグメンテーション概要

- 技術別

- 空間トランスクリプトミクス

- シーケンシングベース

- イメージングベース(MERFISH、seqFISH、Xenium、CARTANA)

- 空間ゲノミクス

- インサイチューシーケンシング

- 蛍光インサイチューハイブリダイゼーション(FISH)

- インサイチューキャプチャー

- 空間トランスクリプトミクス

- 製品別

- 機器

- 消耗品

- ソフトウェア&サービス

- サンプルタイプ別

- FFPEティッシュ

- 新鮮凍結組織

- オルガノイド&3D細胞培養

- アプリケーション別

- 腫瘍学

- 神経学

- 免疫学&感染症

- 発生生物学

- 創薬&スクリーニング

- 代謝&心血管研究

- エンドユーザー別

- 製薬&バイオテクノロジー企業

- 学術&研究機関

- CRO&診断ラボ

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東およびアフリカ

- GCC

- 南アフリカ

- 中東およびアフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米のラボディレクター、欧州の大学病院の病理医、およびアジアのCROの調達マネージャーと半構造化インタビューを実施しました。これらの議論により、試薬消費率、新興サンプル調製のボトルネック、予想される平均販売価格の変化、および次世代「インサイチュー」ケミストリーの採用タイムラインが明確になり、デスクワークで残ったギャップが埋められました。

デスク調査

NIH RePORTERグラントポータル、欧州連合ホライズンプロジェクトデータベース、および日本AMED資金リストからの公開データセットから始め、空間オミクスプロジェクト数と予算フローを明らかにしました。国連コムトレードからのシーケンシング試薬の年間輸出入記録、Questelを通じてマイニングされた特許ファミリー、およびPubMedにインデックスされた査読済み成果物は、技術普及と価格設定を評価するのに役立ちました。上場プラットフォームサプライヤーの規制申請および10-K声明、さらに分子病理学協会などの業界団体が発表した生産統計が出荷量を裏付けました。D&B HooversおよびDow Jones Factivaからの有料フィードが企業レベルの収益分割を補完しました。上記のソースは例示的なものであり、データ収集と検証には他の多くの参考文献が活用されました。

第二のパスでは、インストールベースの成長、平均消耗品プルスルー、および地域資金強度を証明する調和された証拠パックに散在する事実を整理し、その後数値をモデリングに移行しました。

市場規模算定と予測

トップダウン構築では、世界のシーケンシング支出と組織サンプルワークフローを使用して需要プールを再構築し、サプライヤー出荷集計と相互確認した浸透率を使用して技術と地域別に分割しました。四半期ごとのVisiumスライド出荷と平均定価の積み上げなどの選択的なボトムアップチェックを重ねて合計を精緻化しました。モデルの主要変数には、インストール済み単一細胞シーケンシング容量、腫瘍学生検量、NIH空間生物学グラント分散、透過処理キットあたりの価格、および空間アッセイに対応するFFPEサンプルのシェアが含まれます。多変量回帰とシナリオ分析を組み合わせて、資金調達、平均販売価格、および採用トリガーを考慮した2025〜2030年の成長を予測し、ボトムアップ入力のギャップはインタビューフィードバックで検証された加重地域プロキシによって埋められます。

データ検証と更新サイクル

アウトプットはアナリストによる3回のレビュー、独立した資金調達および出版指標に対する分散スキャン、および異常が続く場合の専門家への再連絡を経ます。レポートは毎年更新され、重要なイベント後には中間更新が発行されます。

Mordorの空間ゲノミクスおよびトランスクリプトミクスベースラインが確固たる理由

公表された推定値は、企業が異なる収益バケット、カバレッジ年、および更新頻度を選択するためにしばしば乖離します。

ここでの主要なギャップ要因には、サービス収益がカウントされているかどうか、隣接するプロテオミクスキットの消耗品がバンドルされているかどうか、通貨換算のタイミング、および将来の資金調達仮定の積極性が含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| 6億7,000万米ドル(2025年) | ||

| 5億5,000万米ドル(2024年) | グローバルコンサルタントA | サービス収益を含み、部分的なプロテオミクスキットをカウント |

| 2億6,000万米ドル(2023年) | 産業出版物B | ソフトウェア収益を除外し、学術需要のみをモデル化 |

| 3億8,000万米ドル(2024年) | 業界誌C | 地域別平均販売価格調整なしにサプライヤー定価を使用 |

総合すると、この比較は、当社の厳格なスコープ選択、変数追跡、および年次更新が、意思決定者に明確な入力と再現可能なステップに遡ることができる、バランスのとれた透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

空間ゲノミクスおよびトランスクリプトミクス市場の現在の規模と成長見通しはどのようなものですか?

空間ゲノミクスおよびトランスクリプトミクス市場規模は2026年に7億5,000万米ドルであり、12.4%のCAGRを反映して2031年までに13億5,000万米ドルに達すると予測されています。

空間ゲノミクスおよびトランスクリプトミクスにおいてリードし、最も急速に拡大しているアプリケーション領域はどれですか?

腫瘍学が2025年に47.60%のシェアでリードし、免疫学&感染症が2031年までに14.20%のCAGRで最も成長の速いアプリケーションです。

空間ゲノミクスおよびトランスクリプトミクスにおけるプラットフォーム選択を形成している技術的選択肢はどのようなものですか?

イメージングアプローチは標的パネルで亜細胞精度を提供し、シーケンシングアプローチはより低い空間解像度で全トランスクリプトームの広さを提供し、ロングリード手法は無傷の組織に対してアイソフォームレベルのインサイトを追加しています。

空間ゲノミクスおよびトランスクリプトミクス全体で製品とサービスはどのように進化していますか?

消耗品は繰り返し収益を推進し、2025年に46.30%のシェアを保持しており、ソフトウェア&サービスは解析がクラウドネイティブサブスクリプションへとシフトするにつれて15.40%のCAGRで最も成長の速いカテゴリーです。

空間ゲノミクスおよびトランスクリプトミクスにおいて最も強い勢いを示している地域はどこですか?

北米が2025年に41.02%のシェアでリードし、アジア太平洋地域は空間インフラと訓練に資金を提供する国家プログラムにより17.02%のCAGRで最も速い成長が見込まれています。

空間ゲノミクスおよびトランスクリプトミクスプラットフォームを形成している主要企業はどこですか?

10x Genomics、Illumina、およびBrukerは2025年時点で機器設置台数の約60%を共同で支配しており、多くの専門企業が消耗品およびソフトウェア層で競合しています。

最終更新日: