スペイン通信タワー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 0.98 十億米ドル |

| 市場規模 (2026) | 1.02 十億米ドル |

| 市場規模 (2031) | 1.23 十億米ドル |

| 成長率 (2026 - 2031) | 3.91% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン通信タワー市場分析

スペイン通信タワー市場規模は2025年にUSD 9億8,000万と評価され、2026年のUSD 10億2,000万から2031年にはUSD 12億3,000万に達すると推定されており、予測期間(2026年〜2031年)中のCAGRは3.91%です。

進行中の5G高密度化、ニュートラルホストインフラへの決定的な移行、および着実な再生可能エネルギーへの改修が、この緩やかな拡大を支えています。独立系TowerCoはモバイルオペレーターからポートフォリオを引き続き取得し、シングルテナントサイトをマルチテナント資産に転換することでテナント比率を高め、キャッシュフローを維持しています。グリッド接続型ディーゼルハイブリッドが依然として主要な電力ソリューションですが、すべての主要タワー会社は変動する電力価格へのエクスポージャーを削減するために長期再生可能エネルギー電力購入契約を締結しています。一方、マドリード、バルセロナ、バレンシアにおける屋上スモールセルへの自治体の許可取得が都市部のカバレッジ拡大を加速させており、港湾や物流ハブにおけるプライベート5Gネットワークが非通信顧客からの新たなテナント需要を生み出しています。

主要レポートのポイント

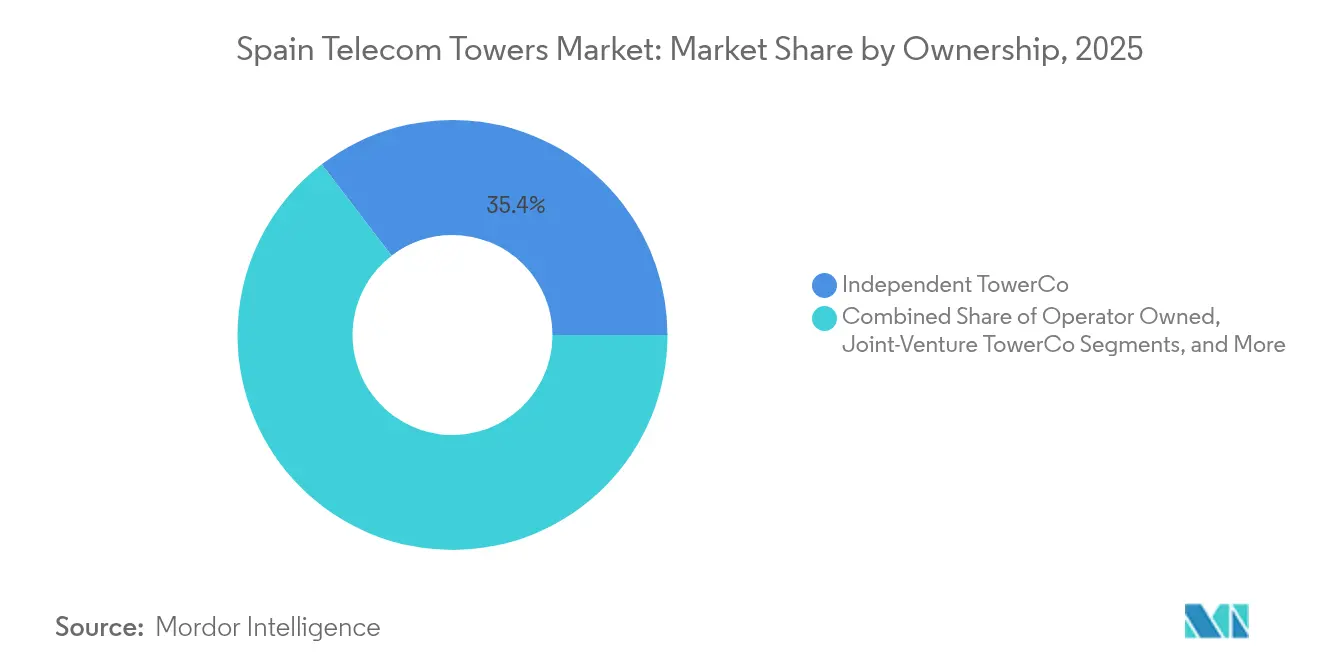

- 所有形態別では、独立系TowerCoが2025年に35.41%の収益シェアでリードしており、同セグメントは2031年まで5.43%のCAGRで拡大しています。

- 設置形態別では、地上設置サイトが2025年にスペイン通信タワー市場シェアの51.22%を占め、屋上設置は2031年まで4.48%のCAGRで成長すると予測されています。

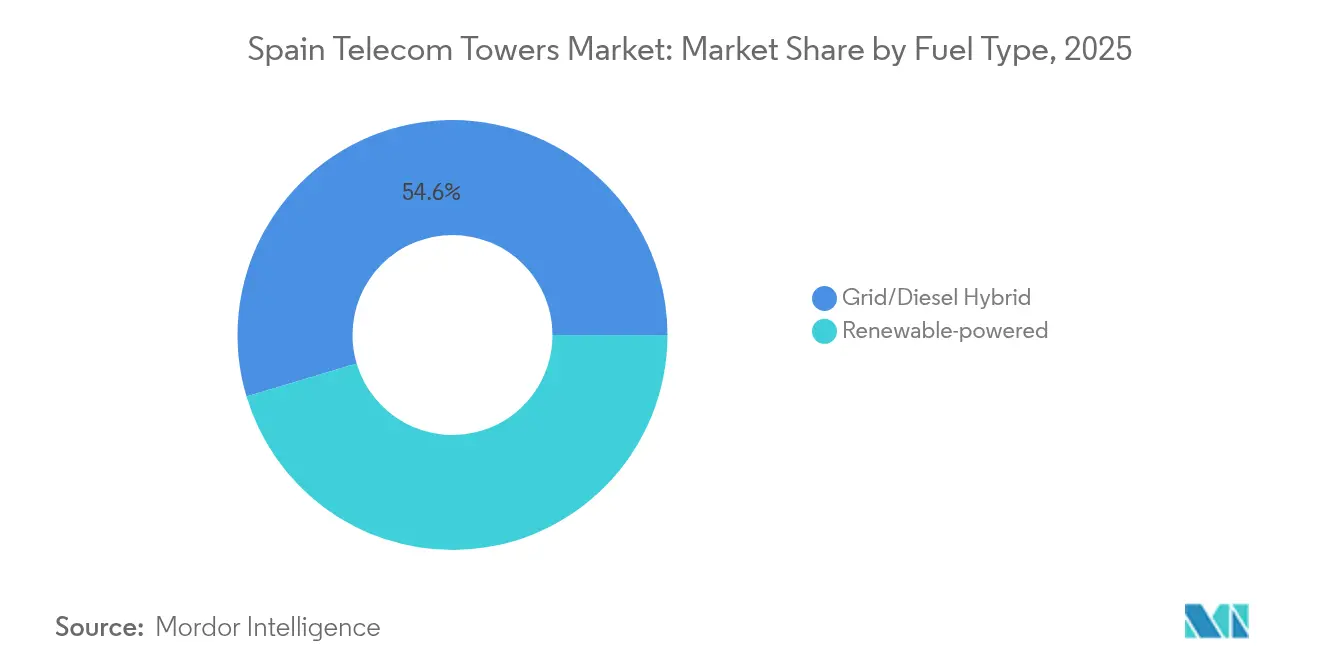

- 燃料タイプ別では、グリッド/ディーゼルハイブリッドシステムが2025年にスペイン通信タワー市場規模の54.62%のシェアを保持しており、再生可能エネルギー駆動タワーは2031年まで12.67%のCAGRで増加しています。

- タワータイプ別では、モノポール構造が2025年に49.87%のシェアを占め、ステルス/隠蔽型デザインは2031年まで5.53%のCAGRで進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スペイン通信タワー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 5G マクロ・スモールセル高密度化の波 | +1.2% | マドリード、 バルセロナ、バレンシア都市圏 | 中期 (2〜4年) |

| RANシェアリングおよびビルド・トゥ・スーツの加速 | +0.8% | 全国、 都市回廊での早期採用 | 短期 (2年以内) |

| 農村部ブロードバンド義務(UNICO) | +0.6% | カスティーリャ=ラ・マンチャ、 エストレマドゥーラ、その他農村地域 | 長期 (4年以上) |

| TowerCo統合による設備投資の解放 | +0.5% | 全国、 主要市場周辺でのM&Aクラスター | 中期 (2〜4年) |

| 産業・港湾向けプライベートLTE/5Gネットワーク | +0.4% | バレンシア、 バルセロナ、ビルバオ沿岸回廊 | 中期 (2〜4年) |

| EU資金による再生可能エネルギー改修インセンティブ | +0.3% | 全国、 優先再生可能エネルギーゾーン | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

5Gマクロ・スモールセル高密度化の波

UNICOプログラムの政府補助金は農村部5G向けに5億800万ユーロ、高度接続向けに1億6,130万ユーロを割り当て、マクロサイトのアップグレードと都市部スモールセルグリッドを加速させています。[1]TM Forum スタッフ、「スペインがUNICO資金を農村部5Gに割り当て」、TM Forum、tmforum.orgスモールセルノードは2030年まで年間35%以上成長すると予測されており、タワー経済はパッシブリースからエンドツーエンドの接続ソリューションへとシフトしています。オペレーターは現在、連続したカバレッジを確保するために屋上スモールセルをマクロサイトとバンドルし、既存インフラのテナント比率を高めています。CNMCのスペクトル割り当てとマドリード・バルセロナにおける自治体許可の合理化が展開速度を左右し、スマートシティプロジェクトが安定した都市需要を確保しています。

MNOによるRANシェアリングおよびビルド・トゥ・スーツアウトソーシングの加速

2024年4月のOrange・MásMóvilの合併によりMasOrangeが誕生し、モバイル回線の42.5%を占めることとなり、重複サイトの合理化に伴い新たなRANシェアリング契約が促進されています。[2]スタッフレポーター、「MasOrangeが規制上のハードルをクリア」、Cinco Días、cincodias.elpais.com独立系TowerCoはこの機会を捉えており、TOTEMは2026年までに1.5倍のテナント比率を目標とし、Vantage TowersはVodafoneおよびNOVA向けに500件のキャッシュ付きビルド・トゥ・スーツサイトを契約しています。アウトソーシングにより許可リスクと設備投資がオペレーターから専門の地主に移転し、オペレーターのキャッシュをスペクトル費用やソフトウェア定義ネットワーク投資に充てることができます。このモデルにより平均サイト回収期間が6年未満に短縮され、マクロ経済の不確実性に対するスペイン通信タワー市場の回復力を支えています。

スペインのUNICOプログラムに基づく農村部ブロードバンド義務

UNICOの農村部トランシェは、商業的リターンが薄い低密度地域のタワーに資金を提供しています。建設費の最大90%をカバーする補助金により、カスティーリャ=ラ・マンチャ、エストレマドゥーラ、ガリシアの一部での展開が実現可能となっています。CNMCは入札の公平性を監督し、地域独占を抑制するために各クラスターに少なくとも2つのニュートラルホスト申請者を確保しています。リースを獲得したTowerCoはインフレ連動価格設定による20年間の見通しを享受し、収益の変動性を軽減しています。農村部5Gデバイスが普及するにつれ、IoT対応農業や緊急サービスからのフォローオンテナントがサイト経済を強化するでしょう。

TowerCo統合による設備投資力の解放

Cellnexは2024年に39億4,100万ユーロの収益を計上し、新規建設への資金調達のために資産をリサイクルし続けており、American Towerは2024年にスペインの配当を9,200万ユーロ超に倍増させ、規模のキャッシュエンジン効果を証明しました。[3]Bloomberg News、「Cellnex 2024年度決算が欧州規模を強調」、Bloomberg、bloomberg.com大規模なバランスシートにより安価な負債とシンジケート型サステナビリティ連動ローンが可能となり、加重平均資本コストが低下しています。統合されたプラットフォームはメンテナンスとデジタルツイン検査を標準化し、サイトあたりの運営費を最大15%削減しています。CNMCは地域集中を制限していますが、サービス品質の向上と農村部カバレッジのコミットメントを示す合併は引き続き承認しています。

制約要因の影響分析*

| 制約要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 長期にわたる 自治体許可と文化遺産規制 | –0.7% | 歴史的 都市中心部、全国の保護区域 | 短期 (2年以内) |

| EMFおよび景観への 公衆の反対 | –0.4% | 都市・郊外自治体の 住宅地区 | 中期 (2〜4年) |

| 電力価格の 変動 | –0.3% | 全国、 すべてのタワーオペレーター | 短期 (2年以内) |

| MNO設備投資を 遅らせるマクロ経済の不確実性 | –0.2% | 全国、 地域別GDP変動 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

長期にわたる自治体許可と文化遺産サイト規制

スペインの8,131の自治体が異なるルールを適用しているため、単一の地上設置マストの許可タイムラインはアルコベンダスの8週間からトレドのユネスコ地区の18ヶ月まで様々です。文化遺産サイトではファサード統合型アンテナと石色のシュラウドが必要となり、建設予算が最大40%増加します。街路設備へのスモールセル設置は文化遺産審査が少ないものの、交通管理の審問に直面し、高密度都市部の展開が遅延します。TowerCoはマルチサイト許可パッケージを前倒しでリスク軽減を図っていますが、断片化したプロセスがスペイン通信タワー市場のCAGRを依然として0.7パーセントポイント低下させています。

EMFおよび景観汚染に対する公衆の反対の高まり

Real Decreto 1066/2001はICNIRP基準を反映したEMF制限を設定していますが、地域グループは学校近くでより厳しい閾値を定期的に請願しています。カタルーニャの自治体はステルスモノパインやファサード埋め込みアンテナを要求するようになり、プロジェクト費用とエンジニアリングの複雑さが増しています。隠蔽構造はモノポールより40〜60%高コストですが、5.66%のCAGRはテナントが許可を確保するためにプレミアムを支払うことを証明しています。業界団体は透明なEMFダッシュボードとバーチャルサイトウォークツールを推進し、住民の懸念を和らげ、異議申し立てサイクルを短縮しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

所有形態別:独立系TowerCoが共有テナント経済を通じて勢いを維持

このセグメントは2025年のスペイン通信タワー市場の35.41%を占め、デレバレッジを望むオペレーターによる資産切り出しを反映しています。独立系プラットフォームはより高いテナント比率から恩恵を受け、10年間のインフレ連動契約を固定するビルド・トゥ・スーツ取引を有効化し、予測可能なキャッシュフローを確保しています。Cellnexのスペイン国内8,771サイトは欧州の規模リーダーとしての地位を確立し、TOTEM Españaの7,300マクロサイトは都市部の屋上と農村部の地上設置タワーにまたがっています。

独立系プレーヤーはデジタルトランスフォーメーションでもリードしており、ドローンベースの検査とAI駆動の資産管理を展開し、定期的な運用・保守コストを12%削減しています。オペレーター所有ポートフォリオは高密度都市クラスターに戦略的資産を保持していますが、資本制約がアップグレードサイクルを遅らせ、セール・アンド・リースバック活動をさらに促進しています。合弁TowerCoは移行手段として機能し、オペレーターが戦略的影響力を維持しながら段階的にキャッシュアウトすることを可能にしています。MNOキャプティブは現在、防衛やその他の重要カバレッジコミットメントのニッチな存在となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

設置形態別:地上設置サイトが優位を維持し、都市中心部で屋上が拡大

地上設置タワーは2025年のスペイン通信タワー市場シェアの51.22%を占め、広いカバレッジ半径と容易なマルチバンドアンテナ構成が理由です。これらの構造は土地価格が適度な郊外リングや農村回廊に適しています。一方、2031年まで4.48%のCAGRで成長すると予測される屋上サイトは、土地取得の負担なしに迅速な高密度化を提供します。

マドリードだけで2024年に900件以上の屋上許可が発行され、オペレーターがミッドバンドのギャップを埋めています。構造的な荷重制限と地主との交渉が契約サイクルを長引かせますが、市内の地上リースと比較して賃料プレミアムは控えめです。5Gスマートビルディング改修に対する政府の税制優遇措置が屋上の魅力をさらに高めています。2030年までに、TowerCoは屋上全体の混合テナント比率が現在の1.1から1.3に近づくと予想しており、スペイン通信タワー市場規模に追加的な上昇余地をもたらしています。

燃料タイプ別:再生可能エネルギー駆動サイトが経済的・規制的追い風で加速

グリッド/ディーゼルハイブリッドは2025年のスペイン通信タワー市場規模の54.62%を占めており、グリッド停電時の稼働時間を保証するためです。しかし、太陽光発電コストの低下とEUカーボンクレジットインセンティブを背景に、ソーラーバッテリーハイブリッドが12.67%のCAGRを達成する中、その優位性は低下しています。

エストレマドゥーラのパイロット太陽光アレイは、年間2,800時間の日照時間と上昇する卸売電力価格により5年以内の回収を示しています。TowerCoはスマートインバーターテレメトリーをサイト管理ダッシュボードとバンドルし、バッテリー劣化を予測してトラックロールを事前に防ぎ、稼働時間を確保しています。ディーゼルの使用はグリッドの安定性が欠如する遠隔山岳サイトなど緊急バックアップに依然として不可欠です。しかし2030年までに、オペレーターは再生可能エネルギーがネットワーク電力需要の40%を供給すると予測しており、機関投資家に響くサステナビリティの物語を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

タワータイプ別:モノポールデザインが優位を維持し、ステルスソリューションが景観問題に対応

モノポールは2025年収益の49.87%を占め、小さなフットプリントと迅速な設置設計が郊外や幹線道路回廊に適しているためです。標準化されたスチールポールキットはジャストインタイム製造を可能にし、展開サイクルを短縮しています。

ステルスおよび隠蔽型(カモフラージュされたサイプレスの木やランプポストアンテナ)は、自治体の美観条例に後押しされ、2031年まで5.53%のCAGRを記録するでしょう。資本集約的ではありますが、これらのデザインは従来の格子型では文化遺産ゾーンで取得できない許可を解放します。格子型構造は地中海山脈沿いの高負荷放送クラスターやタワーファームに残存し、ガイドワイヤー型マストはスペインの広大な平野が限られているため依然として少数です。

地理的分析

大マドリードとバルセロナがスペインの5G投資の波を牽引し、2024年に許可された新規スモールセルのほぼ半分を占めています。各都市のテクノロジー回廊はロジスティクス自動化のためのプライベート5Gテストベッドを有し、高密度な屋上展開とマイクロエッジシェルターを促進しています。カタルーニャのスマート産業プロジェクトはEU地域開発補助金を確保し、サブ6GHzマクロアップグレードを共同資金調達することで、地域のスペイン通信タワー市場規模を押し上げています。

沿岸ハブであるバレンシア、ビルバオ、アルヘシラスは港湾デジタル化とロジスティクス回廊カバレッジを優先し、モバイルセクターを超えてリース収益を安定させるプライベートネットワークテナントを固定しています。アンダルシアは豊富な太陽光を活用して再生可能エネルギー駆動タワーを推進し、オペレーターに従来のディーゼルサイトの改修を促しています。一方、サン・セバスティアンなどバスク地方の都市は観光シーズンの急増に対応するため、街路レベルのスモールセルを加速させています。

UNICOの農村部トランシェは、険しい地形と疎な人口が以前は建設を妨げていたカスティーリャ=ラ・マンチャ、エストレマドゥーラ、ガリシア、アストゥリアスへの投資を誘導しています。TowerCoはソーラーバッテリーキットと光ファイバーバックホールをパッケージ化し、カバレッジ義務を満たしながら運営費を削減しています。バレアレス諸島とカナリア諸島は物流上の課題(機材は船便または航空便で輸送)を抱えていますが、季節的な観光の急増が緊急サービス用スペクトルと統合されたコンパクトなモノポールグリッドを正当化しています。

競争環境

スペインの独立系タワーセグメントには、残存するオペレーター所有資産とともに3つの主要プレーヤーが存在します。Cellnexは大陸規模の影響力を持ち、2024年に39億4,100万ユーロの収益を計上し、サイト高密度化とエッジコンピューティングパイロットに資金を投入しています。American Towerはグローバル調達を活用してエネルギー電力購入契約を交渉し、2024年のスペイン事業から9,200万ユーロを超える配当増額を実施しました。プライベートエクイティが支援するVantage Towersはビルド・トゥ・スーツのコミットメントを優先し、Vodafone向けに500件の新規サイト契約を確保しています。

OrangeのカーブアウトであるTOTEM Españaは高テナント都市屋上に焦点を絞り、2026年までに1.5倍のテナント比率を目指しています。各社はデジタルツインソフトウェアとドローン検査に投資し、予防保守訪問を削減して予測的障害分析を改善しています。サステナビリティは競争の場となっており、Cellnexの200MWソーラー電力購入契約がグリーンパワーの信頼性で競合他社をリードし、American Towerはモジュール式リン酸鉄リチウムバッテリーを試験してディーゼル稼働時間を70%削減しています。CNMCの独占禁止ガードレールはテナントの選択肢を維持し、サイト集中が地域の閾値を超えた場合には資産売却を要求しています。

産業5Gと農村ブロードバンドクラスターにはホワイトスペースの可能性が残っており、先行者TowerCoはUNICOが資金提供する20年間の特許リースを確保できます。競争優位性はますます、従来のパッシブのみのモデルを超えたマクロ、屋上、スモールセル、エッジコンピューティングのバンドル提供に依存しています。統合が資金調達圧力を緩和するにつれ、スペクトルとソフトウェアに設備投資を向けるオペレーターがニュートラルホストのスペイン通信タワー市場機会をさらに拡大しています。

スペイン通信タワー産業リーダー

Cellnex Telecom

American Tower Corporation

Vantage Towers

TOTEM España

Axión Infraestructuras de Telecomunicaciones

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:American Towerは2024年第4四半期の連結収益USD 25億4,800万を報告し、欧州がUSD 8億3,500万、営業利益率55%を貢献しました。

- 2024年12月:CNMCはMasOrangeをスペイン最大のモバイルオペレーターとして認定し、市場シェア42.5%でテナントダイナミクスを再形成しました。

- 2024年11月:American Towerはスペインの配当を9,200万ユーロ超に倍増させ、イベリア半島のキャッシュ創出力を強調しました。

- 2024年11月:TOTEMはスペイン政府とUNICOの下での将来のタワー展開を合理化するための戦略的協定に署名しました。

スペイン通信タワー市場レポートの範囲

モノポール、トリポール、格子型タワー、ガイドワイヤー型タワー、自立型タワー、ポール、マスト、その他類似構造物を含む通信タワーは、無線通信に不可欠です。これらのタワーは地上または屋上に設置されることが多く、1つ以上のアンテナを備えています。

スペインの通信タワー市場は、所有形態(オペレーター所有、民間所有、MNOキャプティブサイト)、設置形態(屋上および地上設置)、燃料タイプ(再生可能および非再生可能)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて価値(USD)の観点から提供されています。

| オペレーター所有 |

| 独立系TowerCo |

| 合弁TowerCo |

| MNOキャプティブ |

| 屋上 |

| 地上設置 |

| 再生可能エネルギー駆動 |

| グリッド/ディーゼルハイブリッド |

| モノポール |

| 格子型 |

| ガイドワイヤー型 |

| ステルス/隠蔽型 |

| 所有形態別 | オペレーター所有 |

| 独立系TowerCo | |

| 合弁TowerCo | |

| MNOキャプティブ | |

| 設置形態別 | 屋上 |

| 地上設置 | |

| 燃料タイプ別 | 再生可能エネルギー駆動 |

| グリッド/ディーゼルハイブリッド | |

| タワータイプ別 | モノポール |

| 格子型 | |

| ガイドワイヤー型 | |

| ステルス/隠蔽型 |

レポートで回答される主要な質問

スペイン通信タワー市場の現在の価値はいくらですか?

市場は2026年にUSD 10億2,000万と評価されており、2031年までにUSD 12億3,000万に達すると予測されています。

スペインのタワーサイトにおける再生可能エネルギー採用はどのくらいの速さで成長していますか?

再生可能エネルギー駆動サイトはEUインセンティブと太陽光コストの低下に後押しされ、12.67%のCAGRで拡大しています。

どの所有形態モデルが最も急速に成長していますか?

独立系TowerCoはオペレーターがコアサービスに集中するためにタワーポートフォリオを売却する中、5.43%のCAGRで成長をリードしています。

Orange・MásMóvilの合併はタワー需要にどのような影響を与えますか?

MasOrangeを誕生させたこの合併はモバイル回線の42.5%を統合し、テナントパターンを再形成して新たなRANシェアリング契約を促進しています。

新規タワー建設における主な規制上のハードルは何ですか?

長期にわたる自治体許可と文化遺産サイト規制により、歴史的ゾーンでの承認が18ヶ月に及ぶ場合があり、展開速度を低下させています。

プライベート5Gネットワークはどこで新たなタワー機会を生み出していますか?

バレンシアとビルバオの港湾、サラゴサ近郊のロジスティクス回廊が産業5Gを支援するニュートラルホストマストの需要をリードしています。

最終更新日: