ラテンアメリカ通信タワー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.55 十億米ドル |

| 市場規模 (2026) | 3.69 十億米ドル |

| 市場規模 (2031) | 4.48 十億米ドル |

| 成長率 (2026 - 2031) | 3.94% CAGR |

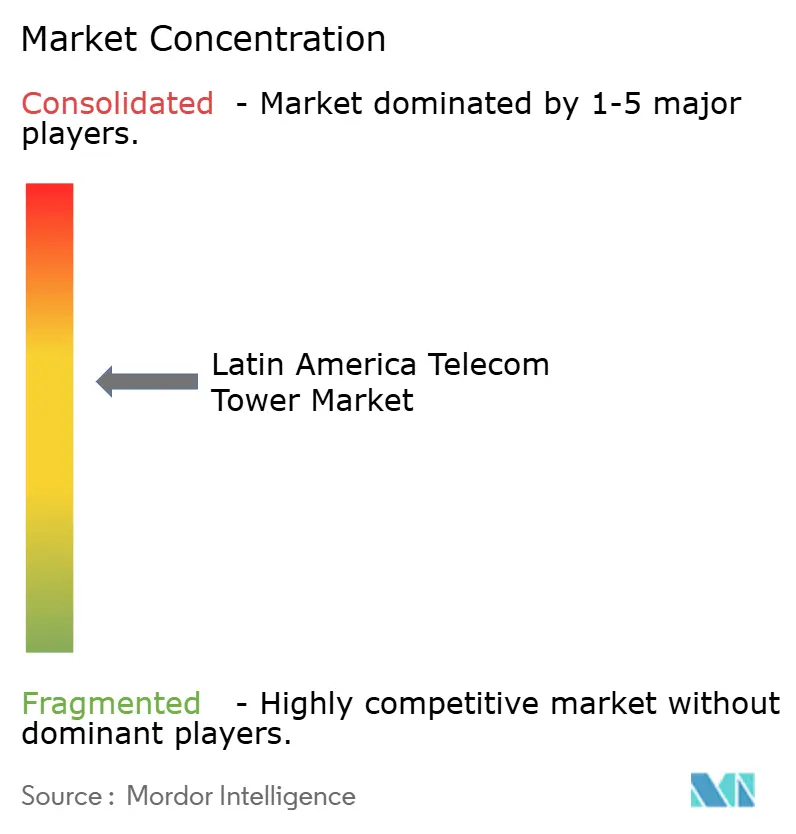

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラテンアメリカ通信タワー市場分析

2026年のラテンアメリカ通信タワー市場規模は36億9,000万米ドルと推定され、2025年の35億5,000万米ドルから成長し、2031年には44億8,000万米ドルに達する見通しで、2026年〜2031年にかけてCAGR 3.94%で成長します。

短期的な成長は5Gロールアウトを支えるネットワーク高密度化プログラムを軸に展開し、中期的な勢いは大規模スペクトラムオークション、エッジコンピューティングノードの増加、および資金制約を抱えるMobile Network Operatorsの資本を再循環させるセール・アンド・リースバック取引から生まれます。独立系TowerCosは、オペレーターがアセットライトモデルへ移行するにつれて新規テナント契約の大半を獲得しており、再生可能エネルギー駆動サイトは持続可能性義務への対応として急速に拡大しています。同時に、自治体の許認可遅延と通貨変動が引き続き利益率を圧迫しており、タワーオーナーはヘッジ戦略の精緻化と規制当局との関係強化を迫られています。

主要レポートのポイント

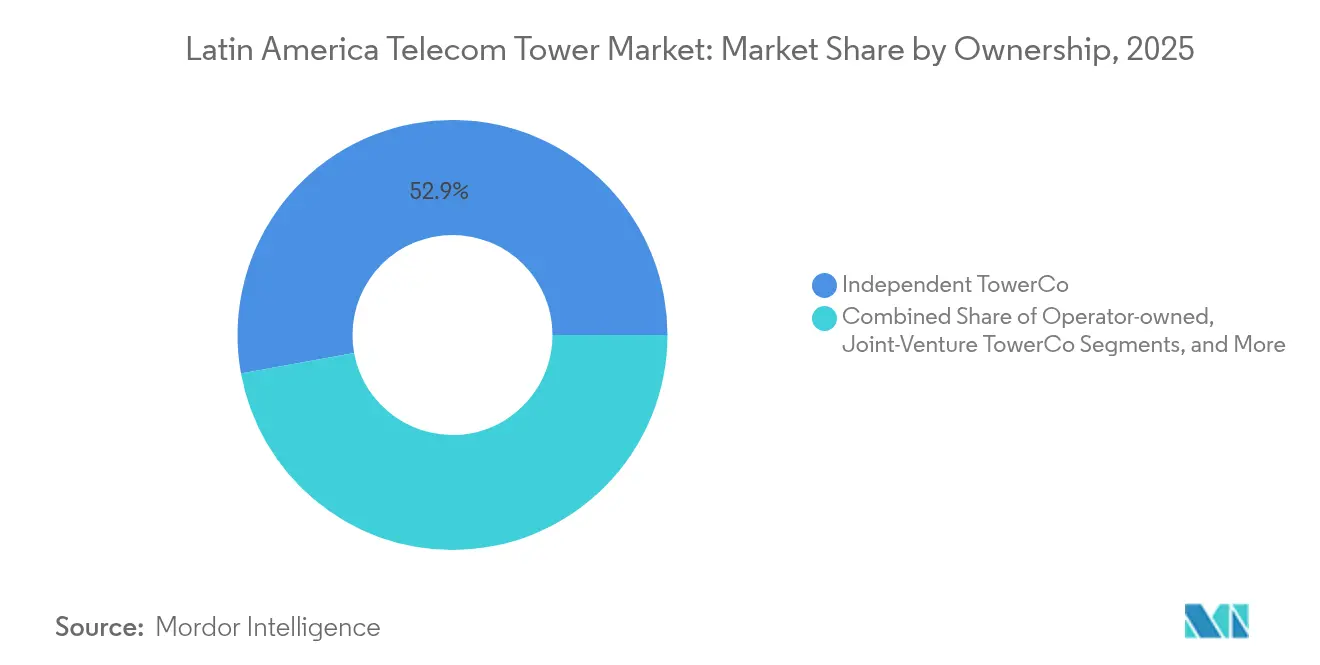

- 所有形態別では、独立系TowerCosが2025年のラテンアメリカ通信タワー市場シェアの52.87%をリードしており、2031年にかけてCAGR 5.72%で拡大しています。

- 設置形態別では、地上設置型が2025年のラテンアメリカ通信タワー市場規模の82.55%を占め、屋上設置は2031年にかけてCAGR 8.23%で成長する見込みです。

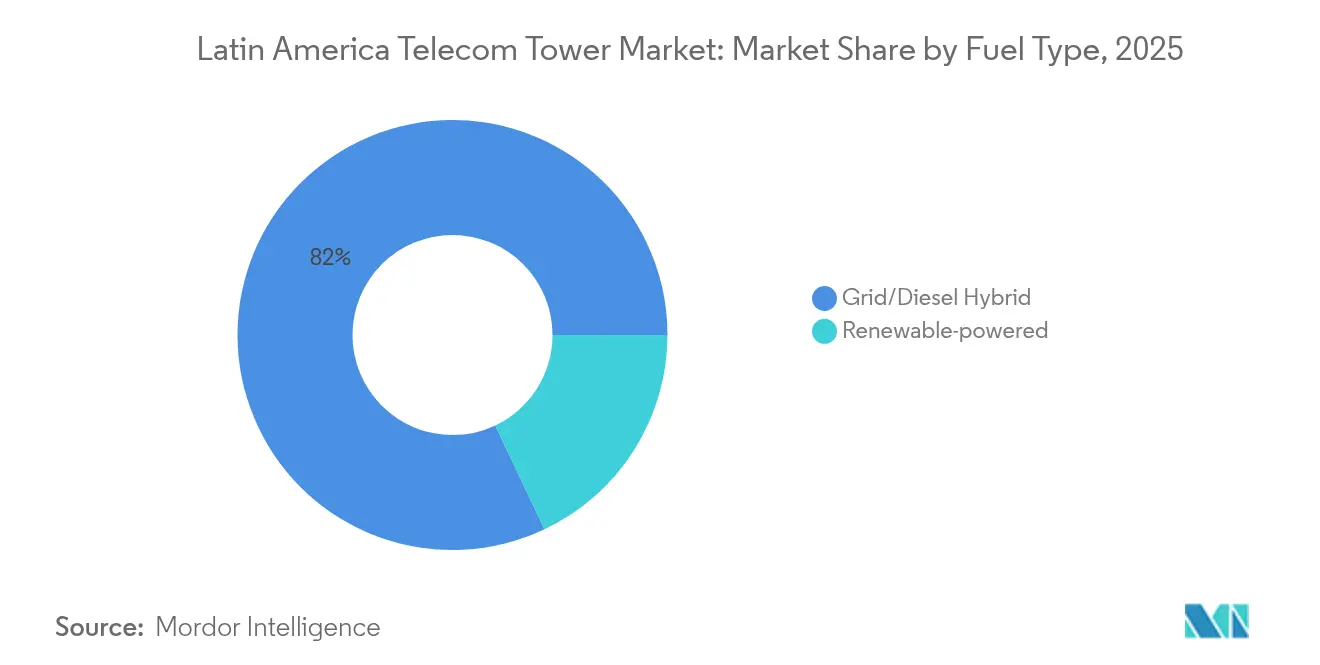

- 燃料タイプ別では、グリッド/ディーゼルハイブリッドシステムが2025年に市場の82.04%を占め、再生可能エネルギー駆動サイトは2031年にかけてCAGR 12.74%で拡大しています。

- タワータイプ別では、モノポールが2025年の総ユニット数の38.62%を占め、ステルス/隠蔽型タワーはCAGR 9.74%で2031年にかけて最も急成長しているタイプです。

- 国別では、ブラジルが2025年のラテンアメリカ通信タワー市場規模の35.27%を占め、2031年にかけてCAGR 5.28%が見込まれる最も急速に拡大している地域でもあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ラテンアメリカ通信タワー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 5Gロールアウトの拡大と関連する高密度化プログラム | +1.2% | ブラジル、メキシコ、チリ | 中期(2〜4年) |

| 新規サイトを解放する大規模スペクトラムオークション | +0.8% | メキシコ、コスタリカ、パラグアイ | 短期(2年以内) |

| モバイルデータトラフィックの爆発的成長 | +0.9% | 都市部ラテンアメリカ | 長期(4年以上) |

| 資金制約を抱えるMobile Network Operatorsによるセール・アンド・リースバック施策 | +0.6% | アルゼンチン、コロンビア、ブラジル | 短期(2年以内) |

| 政府の農村カバレッジ基金(例:ブラジルFUST) | +0.4% | ブラジル(地域への波及効果あり) | 中期(2〜4年) |

| マイクロコロケーションを必要とするエッジコンピューティングおよびプライベートネットワークノード | +0.3% | 都市部ブラジル、メキシコ、チリ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gロールアウトの拡大と関連する高密度化プログラム

ブラジルだけで全国カバレッジを達成するために30万本の追加4Gアンテナと70万基の5Gノードが必要であり、進行中の高密度化の規模を示しています。メキシコのIFT-12入札とコスタリカの最近の5G認定は無線アップグレードを加速させており、オペレーターは資本集約度を抑制するためにグリーンフィールド建設よりもリースを優先する傾向が強まっています。独立系TowerCosはマルチテナントリース経済から恩恵を受け、スモールセルネットワークはマクロ構造を補完してエンタープライズ5Gサービスのネットワークスライシングを可能にします。

新規サイトを解放する大規模スペクトラムオークション

規制当局はスペクトラムライセンスに農村展開条項を組み込み、通信事業者に対してこれまで商業的な実行可能性が欠如していた低ARPUエリアへの新規タワー建設を義務付けています。パラグアイの2025年スペクトラム売却とメキシコの継続的なIFTオークションは、政策がスペクトラム料金を具体的なカバレッジ向上に転換できることを示しています。より長い回収期間を受け入れる意欲のあるタワー会社は、未整備地域でファーストムーバーの優位性を確保できます。

モバイルデータトラフィックの爆発的成長

ラテンアメリカのデータトラフィックは、動画リッチなアプリケーションが高密度な都市回廊で普及するにつれて、既存の容量を上回り続けています。このトラフィック量は現在のサイトでの垂直高密度化とスモールセルオーバーレイによる水平展開を促進し、テナント比率とアドレス可能なコロケーション市場の両方を押し上げています。屋上専門業者は、地上リース遅延を回避する地主パートナーシップから恩恵を受けています。

資金制約を抱えるMobile Network Operatorsによるセール・アンド・リースバック施策

アセットライト戦略を追求するオペレーターはタワー売却を加速させており、SBA Communicationsによる7,000基のMillicom サイトの9億7,500万米ドルでの買収と、2024年1月のKKRによるTigo Colombiaとの1,100基タワー取引が注目されます。これらの取引は通信事業者のバランスシートに流動性を注入しつつ、数十年にわたるリースを確定させ、独立所有に利用可能なタワーベースを拡大します。

制約要因影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 自治体の許認可ボトルネックとゾーニング規制 | -0.7% | ブラジル、メキシコ、コロンビア | 中期(2〜4年) |

| 米ドル建てリース収益を侵食する外国為替変動 | -0.5% | アルゼンチン、ブラジル | 短期(2年以内) |

| 地域住民のNIMBY反対とタワー破壊行為 | -0.3% | 都市部ブラジル、メキシコ | 長期(4年以上) |

| 光ファイバーベーススモールセル代替リスクの上昇 | -0.2% | 都市部チリ、ブラジル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自治体の許認可ボトルネックとゾーニング規制

ブラジルでは依然として約5,000件のアンテナ申請が承認待ちの状態にあり、一部は7年以上審査に留まっています。多様な自治体基準が一貫性のないタイムラインを生み出し、美観に関する義務が隠蔽設計をますます要求するようになり、設備投資を押し上げています。

米ドル建てリース収益を侵食する外国為替変動

アルゼンチンペソとブラジルレアルはいずれも2024年に米ドルに対して二桁の価値を失い、国境を越えたタワーオーナーの米ドル連動リース収入を侵食しました。ヘッジは変動を緩和できますが、デリバティブコストが純営業利益を圧迫します。現地通貨収入を持つ国内オペレーターは比較的影響を受けにくく、地域的に資金調達するプレーヤーへの競争優位がシフトしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

所有形態別:独立系TowerCosが統合を牽引

独立系TowerCosは2025年のラテンアメリカ通信タワー市場の52.87%を支配しており、このセグメントは2031年にかけてCAGR 5.72%で成長し、市場全体を上回る見込みです。資金制約を抱えるMobile Network Operatorsが潜在的な資本を解放するためにオペレーターの売却が続く一方、投資ファンドは予測可能なリース連動キャッシュフローを好みます。この戦略的シフトにより、通信事業者はスペクトラムとコアネットワークのアップグレードを優先できるようになり、アセットライトパラダイムを強化しています。

規制上または地域資本要件を中心に構成されることが多い合弁TowerCosは、純粋な独立系と専属ポートフォリオの中間的な存在として台頭しています。追加のセール・アンド・リースバック取引が成立するにつれて、Mobile Network Operator所有サイトのシェアは低下すると予想されます。効率的な資本配分とマルチテナントビジネスモデルにより、独立系TowerCosはより高いテナント比率を達成でき、地域統合の中心に位置しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

設置形態別:屋上ソリューションが都市部の制約に対応

地上設置型は2025年の展開の82.55%を占めましたが、都市部の地価とゾーニングの感度が高まるにつれて、屋上設置は2031年にかけてCAGR 8.23%で拡大する見込みです。ブラジルのサンパウロとメキシコシティは、地主が複数のテナントに屋上スペースをリースし、建物オーナーの収益を高めながらオペレーターの展開タイムラインを加速させる大都市圏の典型例です。

屋上サイトのラテンアメリカ通信タワー市場規模は成長を牽引し、構造エンジニアリングコンサルタントと屋上アグリゲーターの並行エコシステムを生み出しています。屋上ソリューションはアンテナが既存のスカイラインに溶け込むため、地域住民の反対も軽減され、5Gスループットに不可欠な高周波数をサポートします。

燃料タイプ別:再生可能エネルギー統合が加速

グリッド/ディーゼルハイブリッドは2025年に82.04%のシェアで支配的でしたが、オペレーターがネットワークの脱炭素化を進めるにつれて、再生可能エネルギー駆動タワーは2031年にかけて年率12.74%で成長する見込みです。ソーラーハイブリッド展開はディーゼル使用量を最大70%削減し、運営費を削減して企業のESG目標を支援します。

EdgePoint Towersの初のソーラーハイブリッドサイトは、グリッドが貧弱な遠隔地域での技術的実行可能性とOPEX削減を実証しました。バッテリーストレージの進歩がさらに自律性を高めています。その結果、再生可能エネルギープラットフォームは気候重視のインフラファンドを引き付け、成長軌道を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

タワータイプ別:ステルスソリューションが美観要求に対応

モノポールは柔軟な設置と適度な設備投資により、2025年のユニット数の38.62%を占めました。しかし、ステルス/隠蔽型設計は自治体が都市景観を保護するためにカモフラージュされたインフラをますます要求するため、CAGR 9.74%で成長しています。

木を模倣したポールとファサード統合型アンテナはプレミアムリース料を要求し、より高い製造コストを相殺します。格子型構造はマルチテナント農村カバレッジに不可欠であり続けますが、鉄鋼価格の低下とモジュール式モノポールキットがコスト差を縮小し、準都市部でのモノポール採用を増加させています。

地域分析

ブラジルは2025年のラテンアメリカ通信タワー市場規模の35.27%を占め、2031年にかけてCAGR 5.28%でリードを維持すると予想されます。連邦法はインフラ共有を促進し、48億ブラジルレアルのFUST基金は農村展開を対象としており、例えばAlcoaのソーラー駆動Flextowerプロジェクトはアマゾンの孤立したコミュニティに4Gを提供しました。独立系TowerCosは、2024年に採用された許認可タイムラインを60日に制限する合理化された自治体コードから恩恵を受けています。

メキシコは収益で第2位にランクされ、北米データセンタークラスターへの近接性を活用して光ファイバールート沿いのエッジコロケーション需要を刺激しています。継続中のIFTスペクトラムオークションは1,450の未整備地域でのカバレッジを義務付けており、これが直接新規タワー建設につながっています。チリの堅牢な海底ケーブルゲートウェイと再生可能エネルギー発電ミックスは、ハイパースケーラーにとっての魅力を高め、同国を将来のエッジコンピューティングハブとして位置付けています。 コロンビアとペルーは、都市高密度化プログラムと農村接続補助金に牽引されて中一桁台のCAGRを示しています。特定の県でのセキュリティ上の懸念から強化されたタワー設計が必要となり、設備投資をわずかに押し上げています。アルゼンチンのマクロ経済的変動は近期のタワー評価を低下させていますが、スペクトラム不足とデータトラフィックの成長は、通貨リスクが落ち着いた後に最終的にネットワーク拡張を迫ることになります。パラグアイ、ウルグアイ、コスタリカなどの小規模市場は、国境回廊と産業接続分野を中心としたニッチな機会を提供しています。

競合環境

地域競争は中程度に集中しています。American Tower Corporationは最大のフットプリントを維持し、国別分散を活用して外国為替リスクを分散させ、多国籍企業との交渉力を高めています。América MóvilからスピンアウトしたSitios Latamは18カ国にわたるアンカーテナント契約を活用し、Phoenix Tower Internationalは買収倍率が依然として低い二次市場で資産を蓄積しています。

戦略的な動きはスペースリース以外の付加価値サービスを重視しています。American Towerのサンパウロにおけるエッジデータセンターパイロットは低遅延エンタープライズワークロードを対象とし、Sitios Latamはディーゼルのオペレーティングコストを削減するためにメキシコのサイト全体でハイブリッドエネルギーアップグレードを展開しています。SBA Communicationsは2025年2月にコロンビアから撤退し、通貨リスクを相殺するためにブラジル南部州の屋上クラスターに資金を再配分しました。Phoenix TowerはWOM ChileのChapter 11プロセスで債権者の権利を確保し、再編後に3,800基のサイトを吸収する立場を確立しました。

規模が調達上の優位性をもたらしテナント当たりのメンテナンスコストを低下させるため、統合は継続すると予想されます。しかし、独占禁止当局は引き続き警戒しており、モバイルと固定回線の支配を統合するはずだったTelecom-Telefonicaの合併に対するアルゼンチンの2025年3月の拒否権がその例として挙げられます。通貨マッチング型ファイナンスと再生可能エネルギー能力は、潜在的な買収者にとっての差別化要因として台頭しています。

ラテンアメリカ通信タワー産業リーダー

American Tower Corporation (ATC)

Sitios Latam (América Móvil)

Phoenix Tower International (PTI)

SBA Communications Corporation

Torrecom Partners LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:EdgePoint Towersが初のソーラーハイブリッドタワーを完成させ、オフグリッドシナリオでのOPEX削減を確認しました。

- 2025年3月:アルゼンチン政府が独占禁止を理由に12億4,500万米ドルのTelecom-Telefónica合併を阻止しました。

- 2025年2月:SBA Communicationsがコロンビアポートフォリオを非公開の買収者に売却し、他市場での外国為替エクスポージャーを相殺するために資本を再配分しました。

- 2025年1月:AlcoaがTIM Brasilと提携し、アマゾンの遠隔コミュニティに4Gを提供するソーラー駆動Flextowerユニットを展開しました。

ラテンアメリカ通信タワー市場レポートの範囲

通信市場は主に、音声、画像、音声、テキスト、映像などのデータを伝送するためのインフラの運営と提供に関わっています。通信市場はネットワークとサービスを拡大するためにタワーに依存しており、タワーは通信ネットワーキングおよび電力機器を搭載するために使用されます。

本レポートの範囲には、ラテンアメリカにおける通信タワーのカバレッジ、主要国の詳細分析、主要指標、合併・買収(M&A)、および動向が含まれます。さらに、本レポートは国別の規制環境、エコシステム分析、およびベンダー環境の詳細もカバーしています。レポートは所有形態(Mobile Network Operators、Mobile Network OperatorとTowerCo、独立系TowerCo)、設置タイプ(屋上および地上設置)、および国別(ブラジル、メキシコ、コロンビア、ペルー、アルゼンチン、パラグアイ、およびその他のラテンアメリカ)にセグメント化されています。

市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されています。

| オペレーター所有 |

| 独立系TowerCo |

| 合弁TowerCo |

| Mobile Network Operator専属 |

| 屋上設置 |

| 地上設置 |

| 再生可能エネルギー駆動 |

| グリッド/ディーゼルハイブリッド |

| モノポール |

| 格子型 |

| ガイドワイヤー型 |

| ステルス/隠蔽型 |

| ブラジル |

| チリ |

| コロンビア |

| ペルー |

| アルゼンチン |

| メキシコ |

| その他のラテンアメリカ(パナマ、コスタリカ、ウルグアイ、グアテマラ、その他) |

| 所有形態別 | オペレーター所有 |

| 独立系TowerCo | |

| 合弁TowerCo | |

| Mobile Network Operator専属 | |

| 設置形態別 | 屋上設置 |

| 地上設置 | |

| 燃料タイプ別 | 再生可能エネルギー駆動 |

| グリッド/ディーゼルハイブリッド | |

| タワータイプ別 | モノポール |

| 格子型 | |

| ガイドワイヤー型 | |

| ステルス/隠蔽型 | |

| 国別 | ブラジル |

| チリ | |

| コロンビア | |

| ペルー | |

| アルゼンチン | |

| メキシコ | |

| その他のラテンアメリカ(パナマ、コスタリカ、ウルグアイ、グアテマラ、その他) |

レポートで回答される主要な質問

2026年のラテンアメリカ通信タワー市場の規模は?

ラテンアメリカ通信タワー市場規模は2026年に36億9,000万米ドルとなっています。

2031年にかけてのセクターのCAGRはどのくらいですか?

市場は2026年から2031年にかけてCAGR 3.94%を記録すると予測されています。

最大のシェアを持つ所有モデルはどれですか?

独立系TowerCosが2025年のアクティブサイトの52.87%でリードしています。

最も急成長している燃料システムはどれですか?

再生可能エネルギー駆動タワーは持続可能性義務によりCAGR 12.74%で拡大しています。

屋上タワーが注目を集めている理由は何ですか?

屋上サイトは高密度都市での地上リースの障壁を回避し、高周波数5Gカバレッジをサポートします。

新規建設が直面する最大の制約要因は何ですか?

特にブラジルにおける自治体の許認可遅延が、展開タイムラインに数年単位の遅れをもたらしています。

最終更新日: