メキシコ通信タワー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

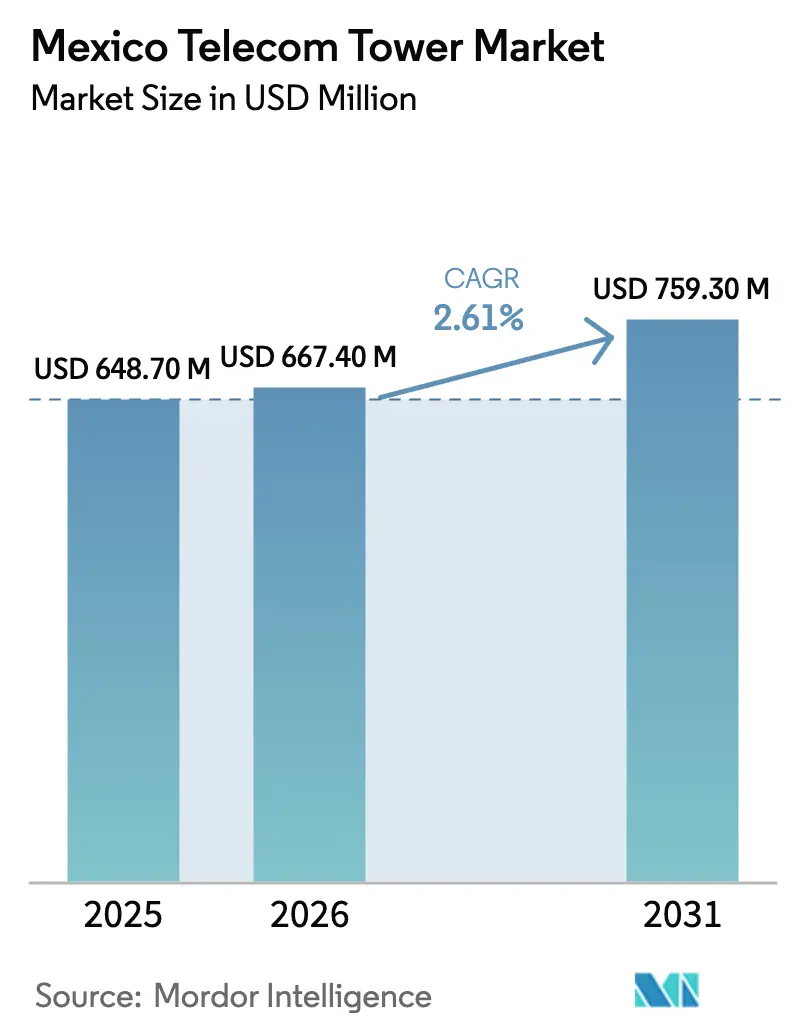

| 基準年の市場規模 (2025) | 648.70 百万米ドル |

| 市場規模 (2026) | 667.40 百万米ドル |

| 市場規模 (2031) | 759.30 百万米ドル |

| 成長率 (2026 - 2031) | 2.61% CAGR |

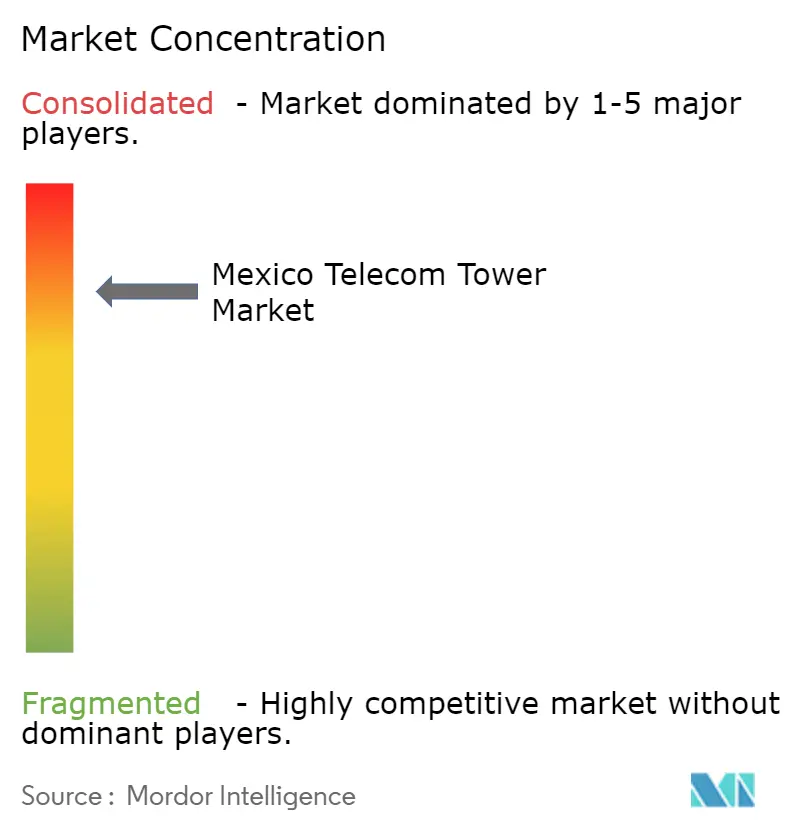

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ通信タワー市場分析

メキシコ通信タワー市場規模は、2025年の6億4,870万米ドル、2026年の6億6,740万米ドルから、2031年までに7億5,930万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率2.61%を記録すると予測されます。モバイルデータトラフィックの急速な増加により、規制上の混乱が投資スケジュールを不透明にする中でも、通信事業者は都市部のカバレッジ高密度化を迫られています。国営のCFE Telecomは公益事業の用地通行権に沿って低コストのマクロサイトを建設し続けており、民間賃貸事業者は歴史地区における高付加価値の屋上・ステルス構造物へのシフトを余儀なくされています。独立系タワー会社は、電力コストの上昇や平均テナント比率が1.3前後で推移する中で収益を維持するため、エネルギー・アズ・ア・サービス、屋上ポートフォリオ、エッジコンピューティングノードを提供することで対応しています。為替レートの変動と5Gスペクトラムオークションの遅延が近期の建設計画を抑制しているものの、ストリーミング需要、産業用IoTの展開、農村部ブロードバンドの義務的目標という長期的な基本要因が、メキシコ通信タワー市場の緩やかな成長を下支えしています。

主要レポートのポイント

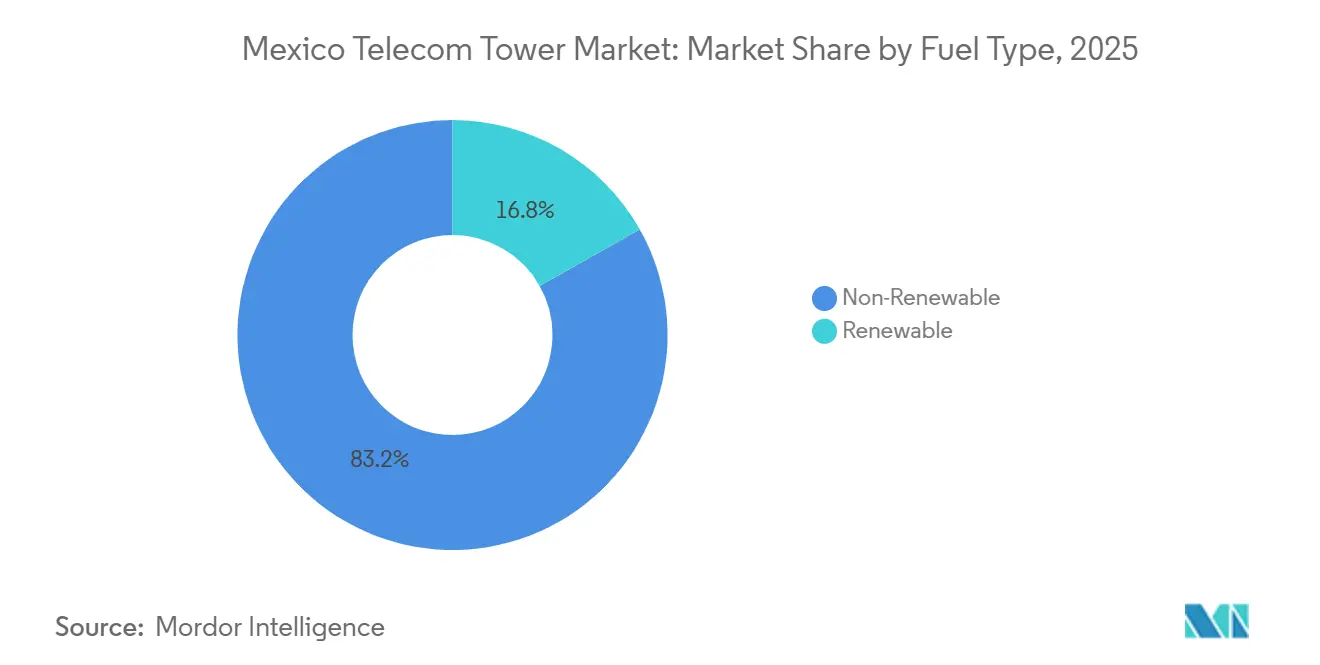

- 燃料タイプ別では、非再生可能エネルギー源が2025年のメキシコ通信タワー市場シェアの83.17%を占め、再生可能エネルギーによるサイトは2031年にかけて年平均成長率3.26%で拡大しています。

- タワータイプ別では、モノポールが2025年に45.04%の収益シェアでトップとなり、ステルス設計は2031年にかけて年平均成長率4.12%で拡大する見込みです。

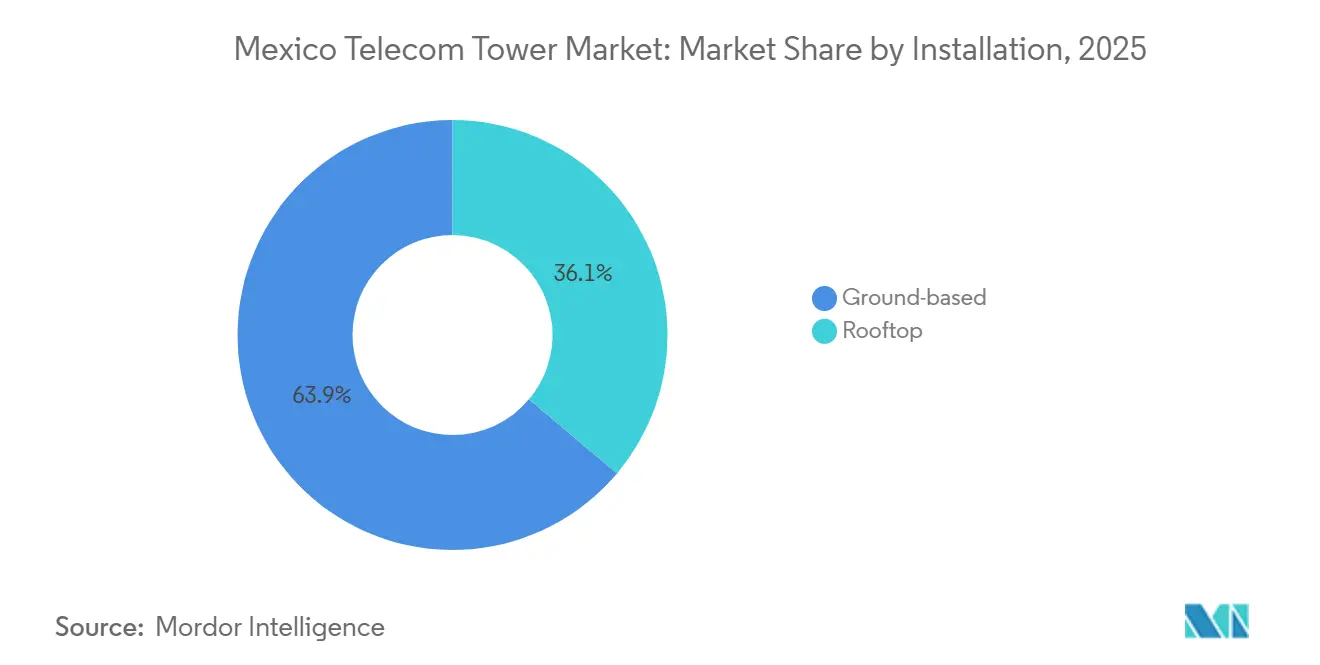

- 設置方法別では、地上設置構造物が2025年のメキシコ通信タワー市場規模の63.87%を占め、屋上サイトは2031年にかけて年平均成長率3.58%で成長しています。

- 所有形態別では、民間タワー会社が2025年に資産の52.91%を管理しており、2026年〜2031年にかけて2.73%の成長軌道が見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

メキシコ通信タワー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ユーザー1人当たりのモバイルデータ消費量の急増 | +0.9% | 全国、メキシコシティ首都圏、グアダラハラ、モンテレイに集中 | 中期(2〜4年) |

| 設備投資を削減するインフラ共有規制 | +0.7% | 全国、特に中部・北部メキシコの産業回廊 | 長期(4年以上) |

| 低コストタワー向けCFE Telecomによる公益事業用地通行権の活用 | +0.6% | 南部メキシコ、民間インフラが限られた農村地帯 | 中期(2〜4年) |

| 政府資金による農村部ブロードバンドプログラム | +0.5% | 南部メキシコ、先住民コミュニティ、遠隔地の自治体 | 長期(4年以上) |

| 5G展開の加速義務化 | +0.4% | メキシコシティ首都圏、北部メキシコ国境都市 | 短期(2年以内) |

| 再生可能エネルギーサイトを促進する電力料金の上昇 | +0.3% | 全国、系統不安定地域で顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ユーザー1人当たりのモバイルデータ消費量の急増

Telcelは2024年半ばまでに5G顧客数1,280万人(8,340万人のベースの15%)を記録し、各サイトに追加の無線機器と光ファイバーバックホールを必要とする高帯域幅アプリケーションへの急速な移行を示しています。[1]América Móvil 投資家向け広報、「財務情報」、americamovil.com タワーオーナーはこれらのアップグレードから追加賃料を得て、テナント1社当たりの平均収益を引き上げながら、飽和した地区でのグリーンフィールド建設を先送りしています。América Móvilは2024年の設備投資として70億米ドルをメキシコシティ、グアダラハラ、モンテレイの高密度化に充て、映像ストリーミングの輻輳を緩和するマクロセルおよび屋上セルを追加しました。しかし、全国の5Gカバレッジは2024年末時点でわずか37%にとどまり、チリやブラジルを大きく下回っており、追加的なタワー需要は引き続き優良回廊に集中しています。AT&T Mexicoが47都市に展開していることは同様の都市偏重を示しており、20億米ドル超の資産を収益化しようとする動きは、大規模競争の資本負担を浮き彫りにしています。

設備投資を削減するインフラ共有規制

2024年のMovistar-AT&T受動的インフラ協定の更新により、サイト共有が2030年まで延長され、重複タワーが削減され、二次事業者の平均建設コストが約30%削減されました。現在は解散した独立規制機関のもとで生まれたこれらの義務はテナント比率を刺激する一方、新規サイト数を抑制しています。2024年11月にデジタル変革・通信庁への監督移管が行われたことで、米国・メキシコ・カナダ協定の監視者から規制機関の独立性に関する疑問が呈されました。[2]BNamericas編集部、「メキシコのタワー市場は2030年までに49,000サイトを超える」、bnamericas.com それでも、3,750の資産を持つMexico Tower Partnersなどの小規模賃貸事業者はこの枠組みを活用してマルチテナント契約を獲得し、屋上およびDASポートフォリオを拡大しています。2024年の最高裁判決により、連邦機関のみが許可に課税できるとされ、断片的な地方税が撤廃されてサイトコストがさらに低下しました。[3]戦略国際問題研究所、「岐路に立つメキシコの通信セクター」、csis.org

低コストタワー展開に向けたCFE Telecomによる公益事業用地通行権の活用

2025年までに、CFE Telecomは5,229基のLTEタワーを建設し、送電線に沿って63,696kmの光ファイバーを敷設し、民間競合他社を悩ませる土地取得の遅延を回避しました。経営破綻したAltán Redesの吸収により、さらに11,383基のタワーと700MHz帯スペクトラムの90%割引が加わり、国営事業体は商業リース料を下回る価格設定が可能となりました。American Tower CorporationとTelesitesは補助金が市場価格を歪めると主張していますが、2025年までに20万か所の公共Wi-Fiポイントを設置するという国家目標が、サービス不足の農村地域での勢いを維持しています。CFE Telecomは2023年に90億メキシコペソ(4億6,000万米ドル)の損失を計上し、カバレッジ優先義務の財政的負担を露呈しましたが、軍の工兵部隊と公益事業のキャッシュフローが南部メキシコの農村部への建設を推進し続けています。

政府資金による農村部ブロードバンドプログラム

連邦デジタルインクルージョン政策は、人口5,000人未満の集落のタワーに向けて補助金を振り向け、2025年までにオアハカ、チアパス、ゲレロで5,594のアクセスポイントと41,816の4G接続が実現しました。調達はHuaweiとNokiaの機器を優先し、民間ネットワークとほとんど相互接続しない並行インフラを生み出したため、独立系賃貸事業者のコロケーション収益の上昇余地を制限しています。しかし、採算の取れない地域を確保することで、CFE Telecomは民間企業がメキシコシティと産業回廊への集中を強化できるようにし、優良都市資産での二桁台の収益を維持しています。業界の観察者はそのため、農村プログラムを制約と触媒の両面として捉えており、対象市場規模を縮小させる一方で、中核都市圏のリース料を下支えしていると見ています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入鉄鋼およびRF機器コストを押し上げるペソの変動 | -0.5% | 全国、資本集約的な新規建設で顕著 | 短期(2年以内) |

| 歴史地区における地方自治体の許可遅延 | -0.3% | 中部メキシコ、メキシコシティ首都圏の歴史地区 | 中期(2〜4年) |

| 不動産ブームに伴う都市部の土地リース価格の上昇 | -0.2% | メキシコシティ首都圏、モンテレイ、グアダラハラ | 中期(2〜4年) |

| RF電磁波に対するコミュニティの反対 | -0.2% | 都市部住宅地区、学校周辺地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸入鉄鋼およびRF機器コストを押し上げるペソの変動

BNPパリバは、根強い4.7%のインフレを理由に2025年のGDP成長率見通しを0.5%に引き下げ、この背景が2025年初頭にペソの対ドル10%下落を招きました。タワー建設はEricsson、Nokia、Huaweiからのドル建て鉄鋼・機器に依存しているため、通貨安によりモノポールの着地コストが8〜12%上昇し、ペソ建てリースのマージンを圧迫しました。SITES LatAmは2024年第4四半期に新規タワー1基当たり85,000米ドルを支出し、前年比6%増となり、さらなる通貨変動がスケジュールの延期を余儀なくさせる可能性があると警告しました。[4]SITES LatAm 投資家向け広報、「四半期業績」、sites.com.mx 国内鉄鋼が需要の60%未満しかカバーしていないため、15年のリース期間にわたるヘッジは最善でも部分的にとどまっています。

歴史地区における地方自治体の許可遅延

国立人類学歴史研究所が保護する地区のゾーニング委員会は、他地域の6か月の標準を大幅に超える18か月まで承認サイクルを延長し、標準的なモノポールより20〜30%高価なステルス設計を強いることが多くあります。2024年の最高裁判決により地方自治体の手数料徴収権は剥奪されましたが、美観上の監督権は維持されているため、コミュニティ公聴会や文化遺産審査が依然として稼働開始を遅らせており、タワー会社は適時の市場参入を確保するためにより高コストの偽装ポールへと向かっています。RF電磁波に関する追加調査を求める擁護団体が法的費用を加算し、内部収益率を蚕食しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別:系統不安定の中で再生可能エネルギーへの移行が加速

非再生可能エネルギー発電機が2025年のメキシコ通信タワー市場の83.17%を支配しており、ディーゼルおよび系統電力への根強い依存を示しています。再生可能エネルギーセグメントは規模は小さいものの、2024年の熱波時に系統を揺るがした料金値上げと停電を反映して、2031年にかけて年平均成長率3.26%のペースで進んでいます。その混乱により、オペレーターリースの厳格な稼働時間条項を満たすハイブリッド太陽光・蓄電池パッケージの戦略的価値が高まりました。AT&T Mexicoはすでに622基のタワーをオンサイト太陽光で稼働させ、年間約350万リットルのディーゼルを節約しています。

移行の経済性は依然として課題があり、太陽光・蓄電池の設備投資はディーゼル発電機より40〜50%高い水準にあります。しかし、América Móvilが2030年までにスコープ1・2排出量を52%削減すると誓約したことは、特にエネルギー費用と停止ペナルティが高い主要都市サイトでの改修予算の加速を示しています。リチウムイオン価格が下落し電力購入契約が成熟すれば、再生可能エネルギーハイブリッドの普及が高トラフィック回廊を超えて拡大し、運用コストの差が徐々に縮小してクリーンエネルギーシステムに帰属するメキシコ通信タワー市場規模が拡大するという進化が、より広いメキシコ通信タワー市場で見込まれます。

タワータイプ別:モノポールの優位性とステルスイノベーションの台頭

モノポール構造物は2025年に45.04%の収益シェアを獲得し、狭い設置面積や屋上スラブに適合するためメキシコ通信タワー市場の主力としての地位を確立しました。格子フレームは優れた荷重容量により農村部のマクロカバレッジを支配し、ガイドマストは土地が広く風荷重が軽い場所で存続しています。ニッチながら急速に成長するステルスカテゴリーは、地方自治体が文化遺産サイト周辺の景観調和を主張する中、2031年にかけて年平均成長率4.12%を記録すると予測されています。

旗竿やヤシの木に偽装したステルスポールは建設コストが20〜30%高いものの、許可取得が最大1年早まり、密集した回廊での収益獲得を加速させます。この許可取得速度の優位性は、マクロ建設量の減少と通貨主導の設備投資インフレに直面するタワー会社にとって魅力的です。SITES LatAmが全国のテナント1社当たりの平均月額賃料を950米ドル、メキシコシティでは1,300米ドル超と報告しており、2社目のテナントを追加することでキャッシュ利回りが大幅に向上します。メキシコ通信タワー市場シェアが偽装都市資産へとシフトするにつれ、事業者は初期費用と収益化までの時間短縮のバランスを取り、安定した長期マージンを支えています。

設置方法別:密集した都市市場で屋上展開が勢いを増す

地上設置タワーは依然として2025年の展開の63.87%を占めていますが、事業者が新たな土地区画を確保せずに小セル密度を追求する中、屋上ノードは2031年にかけて年平均成長率3.58%で拡大しています。屋上サイトは土地賃料を回避し、ホストビルがすでにTelcelまたはTelesitesの光ファイバーを持っている場合は光ファイバーバックホールを簡素化します。

24GHz以上の5Gミリ波周波数は、しばしば200〜300メートル間隔で密接に配置されたアンテナを必要とし、メキシコシティ、グアダラハラ、モンテレイでの屋上の人気を高めています。América Móvilが2024年までに1,700万世帯への光ファイバー・トゥ・ザ・ホームを推進したことで、その屋上パイプラインが充実しました。タワー会社は屋根荷重制限を満たすために構造審査と軽量モノポールに投資し、ランドマーク物件でテナント1社当たり2,000米ドルを大幅に超える高マージンリースを獲得しています。その結果、屋上資産によって生み出されるメキシコ通信タワー市場規模は、絶対的なサイト数は依然として少ないものの、地上設置の収益成長を上回るペースで拡大する見込みです。

所有形態別:民間タワー会社が市場シェアを統合

独立系賃貸事業者は2025年に全国サイトの52.91%を保有しており、事業者が非中核ポールを収益化する中、2031年まで年率2.73%で成長すると予測されています。Telefónica Movistarが2024年に200基のタワーと光ファイバールートをMX Towersに売却したことはこのトレンドを典型的に示しており、AT&T Mexicoがインフラに20億米ドル超を求める動きは、さらなる在庫がホールセールプールに向かうことを示しています。

メキシコ通信タワー市場では、独立系事業者が約40%のサイトを保有し、Telesitesなどの子会社が53%を保有し、通信事業者が直接運営するのはわずか7%という断片化が見られ、統合の余地が残っています。American Tower Corporationは9,702の国内サイト(民間在庫の約22%)を管理しており、2025年にAT&T Mexicoとの3億米ドルの賃料未払いをめぐる争いはテナント集中リスクを露呈しました。しかし、セールアンドリースバックはスペクトラム入札のための資金を解放するため依然として魅力的であり、独立系所有は増加する運命にあり、純粋なインフラプロバイダーが保有するメキシコ通信タワー市場シェアをさらに高めることになります。

地域分析

メキシコシティ首都圏と北部メキシコは2025年にタワー資産の約60%を共同で保有しており、高密度な人口、産業輸出基盤、国境を越えたデータフローを反映しています。優良都市リースは月額テナント1社当たり2,000米ドルを超え、地方都市の800〜1,200米ドルと比較して、収益保護を重視する独立系企業の都市集中を確固たるものにしています。Telcelが2024年4月までに125都市で5Gを展開したことで、首都、グアダラハラ、モンテレイ、ティフアナ、シウダー・フアレスに資本が集中し、メキシコ通信タワー市場の都市偏重が強化されました。

ヌエボレオンとチワワにおける北部メキシコの自動車・電子機器回廊は低遅延プライベートネットワークを必要とし、タワーのコロケーションとエッジコンピューティングポッドを促進しています。ハリスコとグアナファトを含む中部メキシコは、航空宇宙とEV生産の増加から恩恵を受けており、二次都市圏でのメキシコ通信タワー市場規模を拡大するコロケーションマクロおよび屋上建設を促しています。南部メキシコはカバレッジで遅れをとっていますが、民間資本を呼び込めない先住民自治体にサービスを提供する国営CFE Telecomの展開から勢いを得ており、中核都市圏の価格力を間接的に維持しています。

地域格差は5Gの普及率に明らかであり、2024年末時点で全国人口カバレッジはわずか37%にとどまっているため、今後のスペクトラムオークションは豊かな回廊を超えた拡大を促進するために不可欠です。2025年のIFT-12オークションのキャンセルにより二次都市での事業者展開が延期されましたが、明確性が戻れば、バヒオと観光回廊での潜在需要がマクロおよび屋上建設の新たな波を解き放つはずです。それまでの間、タワー会社はメキシコ通信タワー市場のキャッシュフロー安定性を支える高賃料都市物件への設備投資を継続するでしょう。

競争環境

メキシコの通信タワー分野は中程度に断片化しており、44,000基の構造物の約40%が独立系の手にあり、残りは通信事業者の関連会社に結びついています。規模が重要であり、American Tower Corporation、Telesites、SITES LatAmはそれぞれ数千本のポールを管理し、調達力と複数年のマスターリース契約を活用しています。American TowerとAT&T Mexicoの3億米ドルの賃料未払いをめぐる衝突は、3社の通信事業者が需要の90%超を生み出す収益集中リスクを浮き彫りにしました。

政府の介入が複雑さを加えています。2024年のAltán RedesのCFE Telecomへの吸収は、700MHz割引と軍建設タワーを伴い、民間リースを下回る価格設定が可能な補助金付き競合他社を注入し、米国・メキシコ・カナダ協定の中立条項に挑戦しています。独立系賃貸事業者は、国営プレーヤーが収益を歪めれば市場ベースのインセンティブが損なわれると警告していますが、投資家は依然として新規参入者に資金を提供しており、QMC Telecomは2024年5月に二次都市をターゲットとして1億1,500万米ドルを調達しました。

統合が加速しています。Telefónica Movistarはタワーと光ファイバーのMX Towersへの売却を通じて所有から撤退し、AT&T Mexicoは数十億ドル規模の売却を検討しています。このような取引はスペクトラムとソフトウェアのための資金を解放する一方で、独立系事業者が利用できる在庫プールを拡大し、テナント比率を緩やかに引き上げ、専門的に管理されたマルチテナントポートフォリオへのメキシコ通信タワー市場の段階的なシフトを強化しています。

メキシコ通信タワー産業のリーダー企業

American Tower Corporation (ATC Mexico)

Telesites, S.A.B. de C.V.

Mexico Tower Partners (MTP)

SBA Communications Corporation (SBA Mexico)

Phoenix Tower International (PTI)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:American Tower Corporationは、年初の3億米ドルの紛争後、AT&T Mexicoからのリース料受領を再開し、条件を確定するための仲裁が2026年8月に予定されています。

- 2025年1月:Instituto Federal de Telecomunicacionesがデジタル変革・通信庁への監督移管に伴いIFT-12 5Gスペクトラムオークションをキャンセルし、タワー展開計画が即座に遅延しました。

- 2024年11月:メキシコ政府は独立した通信規制機関を解散し、大統領管轄下にデジタル変革・通信庁を設置し、貿易コンプライアンスに関する懸念を引き起こしました。

メキシコ通信タワー市場レポートの調査範囲

通信タワーは、モノポール、トリポール、格子タワー、ガイドタワー、自立タワー、ポール、マスト、その他類似の形態など、さまざまな構造物を包含します。これらのタワーは1つ以上の通信アンテナを備え、無線通信を可能にします。地上または建物の屋上に設置でき、機器や電子部品の保管スペースを含むことが多くあります。

メキシコ通信タワー市場レポートは、燃料タイプ(再生可能エネルギー、非再生可能エネルギー)、タワータイプ(格子タワー、ガイドタワー、モノポールタワー、ステルスタワー)、設置方法(屋上、地上設置)、所有形態(オペレーター所有、合弁事業、民間所有、MNOキャプティブ)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 再生可能エネルギー |

| 非再生可能エネルギー |

| 格子タワー |

| ガイドタワー |

| モノポールタワー |

| ステルスタワー |

| 屋上 |

| 地上設置 |

| オペレーター所有 |

| 合弁事業 |

| 民間所有 |

| MNOキャプティブ |

| 燃料タイプ別 | 再生可能エネルギー |

| 非再生可能エネルギー | |

| タワータイプ別 | 格子タワー |

| ガイドタワー | |

| モノポールタワー | |

| ステルスタワー | |

| 設置方法別 | 屋上 |

| 地上設置 | |

| 所有形態別 | オペレーター所有 |

| 合弁事業 | |

| 民間所有 | |

| MNOキャプティブ |

レポートで回答される主要な質問

メキシコ通信タワー市場は2031年までにどの程度の規模になりますか?

2026年から年平均成長率2.61%で拡大し、2031年までに7億5,930万米ドルに達すると予測されています。

メキシコで最も急速に成長しているタワータイプはどれですか?

ステルスタワーは、都市が厳格な景観規制を施行する中、2031年にかけて年平均成長率4.12%で成長すると予測されています。

屋上設置が勢いを増している理由は何ですか?

屋上ノードは土地賃料を回避し、許可取得を迅速化し、メキシコシティ、グアダラハラ、モンテレイで高密度な5Gミリ波カバレッジを可能にします。

独立系企業はタワーのどの程度のシェアを管理していますか?

独立系賃貸事業者は2025年に構造物の52.91%を管理しており、事業者がセールアンドリースバックを追求する中でそのシェアを拡大する見込みです。

通貨変動はタワー建設にどのような影響を与えていますか?

ペソ安により輸入鉄鋼・機器コストが最大12%上昇し、一部の企業が新規建設を延期したり契約を再交渉したりする事態を招いています。

CFE Telecomは農村部のカバレッジにどのような役割を果たしていますか?

CFE Telecomは送電線の用地通行権とスペクトラム割引を活用して、サービス不足の南部メキシコのコミュニティに数千基の補助金付きタワーを展開しています。

最終更新日: