パーティクルカウンター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

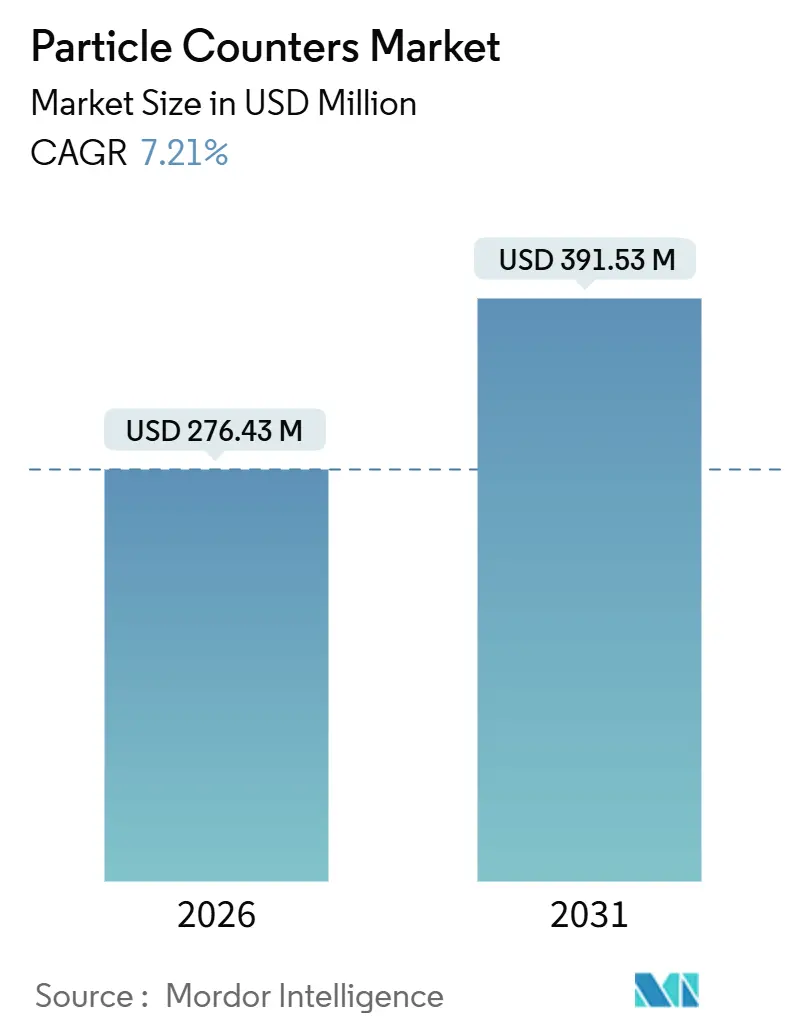

| 市場規模 (2026) | 276.43 百万米ドル |

| 市場規模 (2031) | 391.53 百万米ドル |

| 成長率 (2026 - 2031) | 7.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパーティクルカウンター市場分析

パーティクルカウンター市場規模は2026年に2億7,643万米ドルと推定され、予測期間(2026年〜2031年)にCAGR 7.21%で成長し、2031年までに3億9,153万米ドルに達する見込みです。

この成長軌道は、継続的な生存可能粒子および非生存粒子の監視を義務付けるGMP附属書1規則の改定、サブ10ナノメートル検出を必要とする2ナノメートル論理ノードへと移行する半導体ファブ、そして監視密度を桁違いに拡大しているアジア全域の大規模な大気環境品質プログラムに起因しています。需要はさらに、細胞療法クリーンルーム、超乾燥室を備えたEVバッテリー・ギガファクトリー、較正コストを削減するAI対応予知保全プラットフォームによって強化されています。その結果、購買担当者は独立型ハンドヘルド機器から、監査証跡の自動化、エッジアナリティクス、クラウドベースのデータ完全性を統合したネットワーク型リモートカウンターへと移行しています。

競争は感度、接続性、サービスの3つのレバーを軸に展開しています。Danaher、TSI、Spectrisが主導する既存企業は、水ベースの凝縮技術、21 CFR第11部ソフトウェア、ISO/IEC 17025オンサイト校正をバンドル提供し、継続収益の確保を図っています。ニッチ企業は簡素化された光学系とサブスクリプション不要のファームウェアによって価格感応度の高いセグメントをターゲットとし、インテグレーターはセンサーのドリフトを予測するデジタルツインを導入しています。地域のダイナミクスがこれらの戦略を増幅させています。北米は高付加価値の製薬および先端論理ファブを優先し、アジア太平洋は大規模なアンビエントネットワークとギガファクトリーを拡大し、欧州はファブ延期により新規受注が遅延しています。総じて、これらのトレンドは持続的な置き換えサイクルを支え、パーティクルカウンター市場を医療、電子機器、エネルギー、気候研究にわたる重要な計装ニッチとして維持しています。

レポートの主要な知見

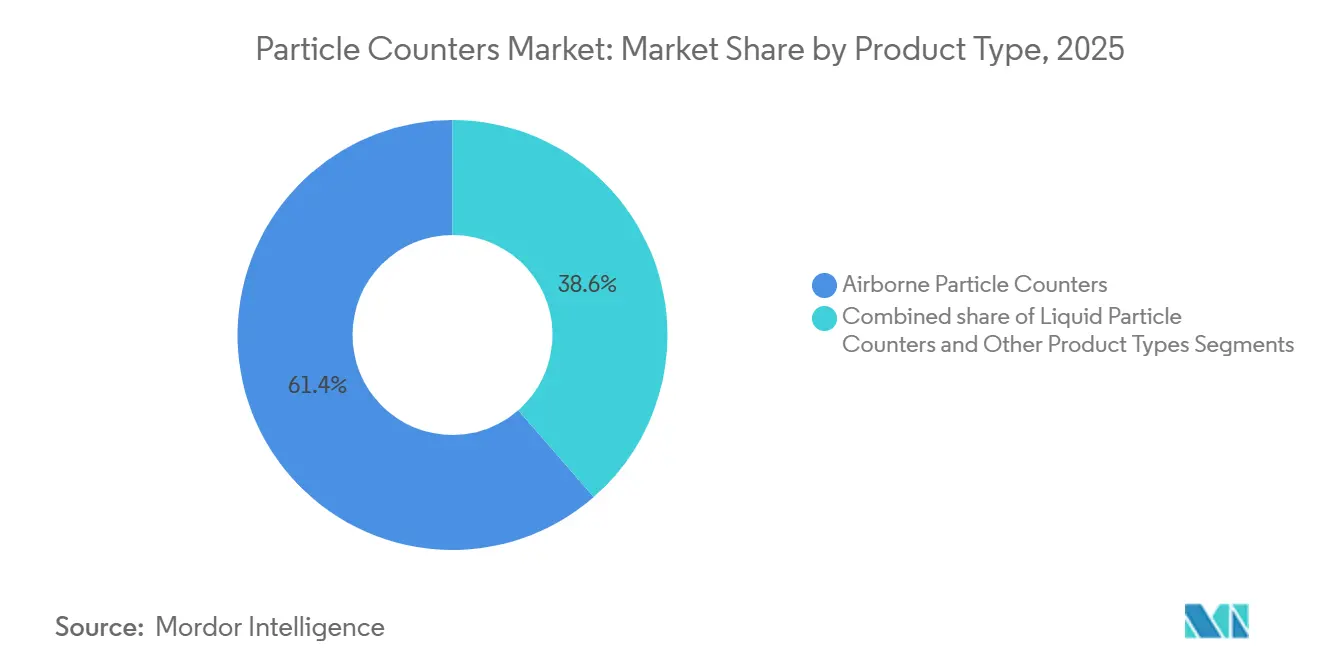

- 製品タイプ別では、空中パーティクルカウンターが2025年のパーティクルカウンター市場シェアの61.42%をリードし、液体カウンターは2031年までに9.32%のCAGRで拡大する見込みです。

- 用途別では、クリーンルーム監視が2025年のパーティクルカウンター市場規模の64.09%を占め、エアロゾル監視・研究は2031年までに8.97%のCAGRで拡大する予測です。

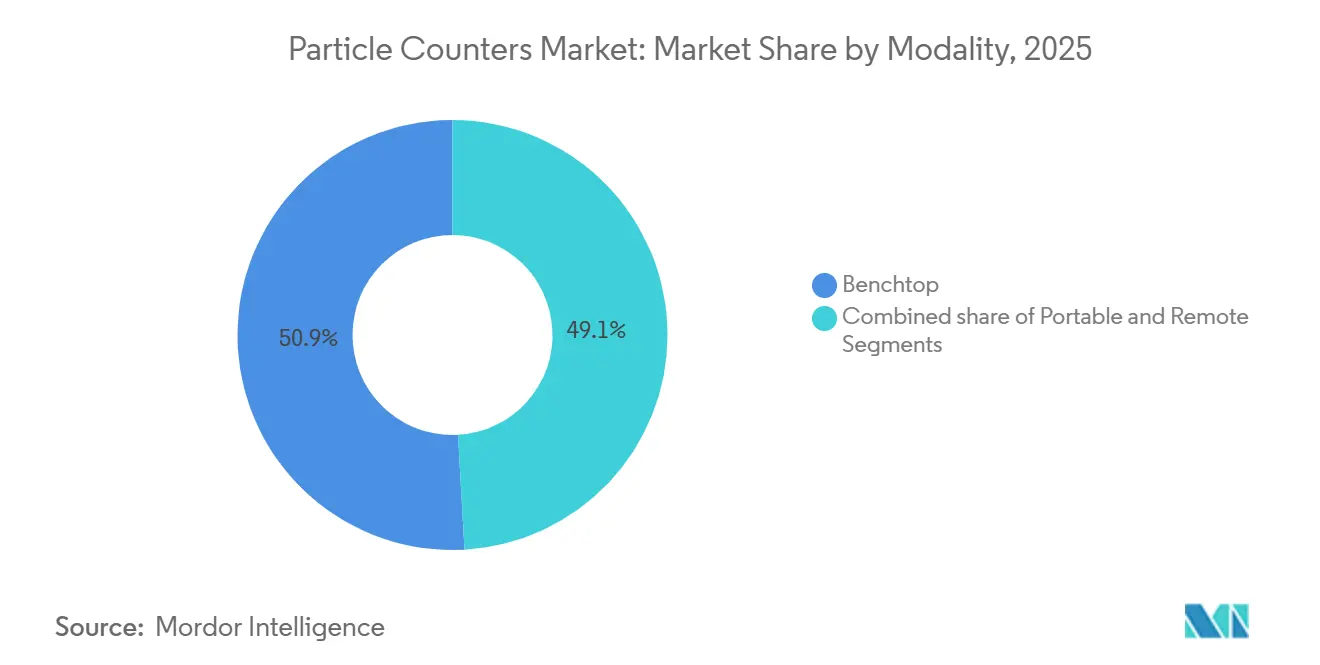

- モダリティ別では、ベンチトップ機器が2025年のパーティクルカウンター市場において50.89%のシェアを保持し、リモート機器は2026年から2031年にかけて8.68%のCAGRが見込まれます。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年のパーティクルカウンター市場の38.20%を占め、学術・研究機関は2031年までに9.67%のCAGRで成長する見込みです。

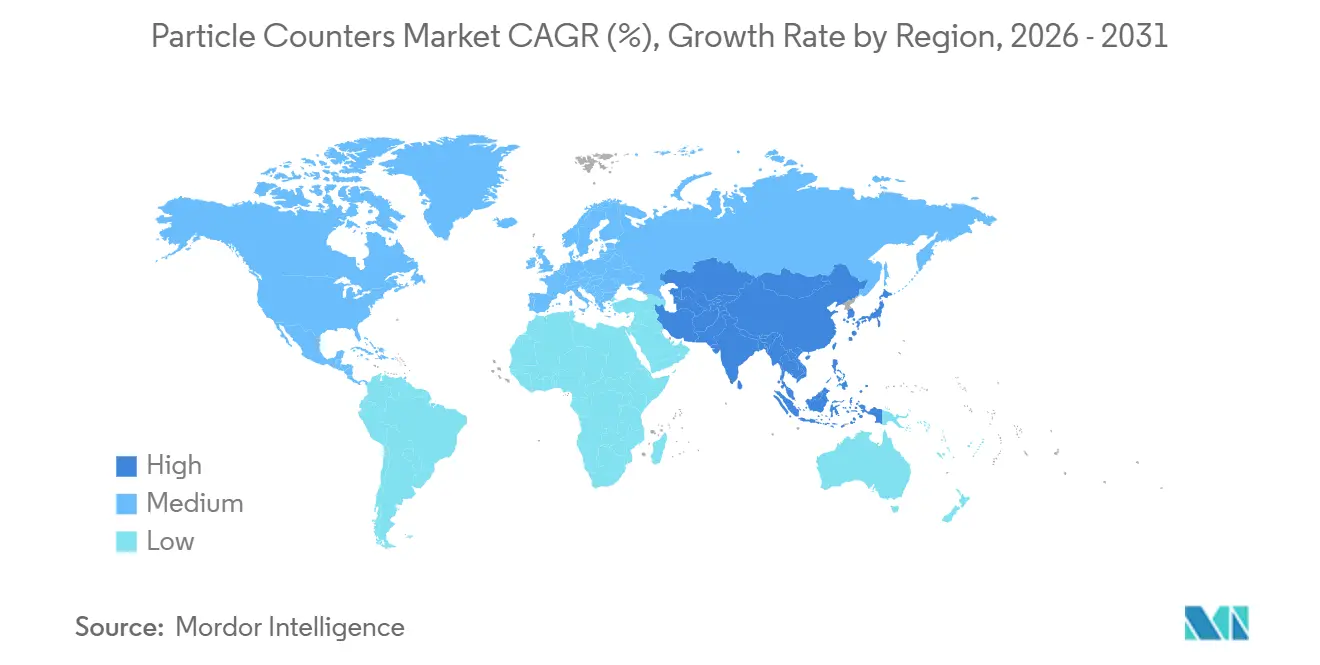

- 地域別では、北米が2025年のパーティクルカウンター市場の41.65%を占めましたが、アジア太平洋地域は予測期間中に8.18%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のパーティクルカウンター市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より厳格な世界のクリーンルーム規格 | +1.8% | 北米、欧州 | 中期(2〜4年) |

| バイオロジクスおよび細胞療法の急速な成長 | +1.5% | 北米、アジア太平洋 | 中期(2〜4年) |

| 2ナノメートル半導体向けサブミクロン監視 | +1.3% | 台湾、韓国、日本、米国 | 長期(4年以上) |

| EVバッテリー・ギガファクトリーおよび超乾燥室の普及 | +1.0% | ドイツ、中国、韓国 | 中期(2〜4年) |

| 政府資金による大気ネットワーク | +0.9% | インド、中国、東南アジア | 短期(2年以下) |

| AI対応予知保全 | +0.7% | グローバル | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

より厳格な世界のクリーンルーム規格(ISO 14644およびGMP附属書1)

2023年8月より、附属書1は無菌医薬品メーカーに対してグレードAおよびグレードBゾーンにおける継続的な粒子ログの維持を義務付け、定期的なスポットチェックを置き換えました。ISO 14644-5:2025はさらに、オンラインデータがコンプライアンスを実証する場合に、再適格化間隔を6ヶ月から24ヶ月に延長することを事業者に認め、ダウンタイムおよび検証コストを削減します。Beckman CoulterのMET ONE 3400+などの機器はSOPと監査証跡を自動化し、FDA検査官向けにワンクリックコンプライアンスを確保します[1]。アップグレードを遅らせてきた企業は今や規制当局の監視強化に直面しており、レガシーハンドヘルド機器群における置き換えの波を加速させています。

バイオロジクスおよび細胞療法製造の急速な拡大

シングルユース・バイオリアクターは見えにくい破損リスクをもたらすため、CDMOは充填スイートにリアルタイムパーティクルカウンターを設置し、5百万米ドルのバッチが失われる前にバッグの故障を検知できるようにしています。先端療法に関するFDAの2024年ガイダンスは環境モニタリングを重要品質特性として位置づけ、継続的な粒子トレンディングを標準的な実践として確立しています。TSIのBioTrakカウンターは生存微生物と不活性粒子を区別し、以前は別個のエアサンプラーとの照合を余儀なくされていた長年のデータギャップを解消しています。1,200件以上の現行細胞療法治験が米国および中国に需要を集中させており、キャンペーン間でクリーンルームを再構成する施設への強力なユニット販売を促進しています。

半導体ノードの縮小加速とサブミクロン監視の要求

2ナノメートルノードでは、20ナノメートルの異物汚染物質が隣接トランジスタをショートさせ、歩留まりを大幅に低下させる可能性があります。従来の光学カウンターは通常約100ナノメートルで検出が停止するため、ファブはしばしば光学検出用エアロゾルを生成する凝縮パーティクルカウンターを採用しています。2025年11月に発売されたTSIのNano LPMは、超純水(UPW)をエアロゾル化し、水ベースの凝縮光学系で残留物を計数することで正確な10ナノメートル液体検出を実現し、以前のシステムを悩ませていたマイクロバブルのアーティファクトを排除しています。資本集約性は価値提案を強化します:400億米ドルのファブにおいて0.1%の歩留まり向上はセンサー費用の数百万米ドルを相殺します。

EVバッテリー・ギガファクトリーの急増と超乾燥室普及

リチウムイオン正極コーティングはリチウムの酸化を抑制するために相対湿度1%以下で実施されるため、継続的な粒子トレッキングを備えたISOクラス6〜8の室が必要となります。フォルクスワーゲンの40GWhザルツギッター工場はすでに産業用イーサネット経由でネットワーク化された200台以上のリモートカウンターを運用しています。しかし低湿度はレーザービームの屈折率をシフトさせるため、アルゴリズムは現在、サイジング誤差を15%以内に抑えるよう湿度を自動補正しています。テスラのネバダ施設はこれらのセンサーに予知保全ソフトウェアを組み合わせ、計画外ダウンタイムを約20%削減し、デジタルツインが機器ROIをいかに高めるかを実証しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| HEPAグレード環境向け高い設備投資 | -0.8% | グローバル、新興市場で顕著 | 中期(2〜4年) |

| 認定校正能力の不足 | -0.6% | アジア太平洋、中東・アフリカ、中南米 | 長期(4年以上) |

| 高湿度ラインにおけるセンサードリフト | -0.4% | 東南アジア、インド、ブラジル | 短期(2年以下) |

| 欧州ファブの統合 | -0.3% | 欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

HEPAグレード管理環境向けの高い設備投資

ISOクラス7のクリーンルームの建設費は平方フィートあたり平均1,500〜3,000米ドルであり、20台のカウンターネットワークはハードウェアだけで200,000米ドルが追加される可能性があります。フィルター、較正、ライセンスなどの定期的なサービスは毎年その支出の20〜30%を吸収し、中小規模のCDMOや学術ラボにとって課題となっています。そのため東南アジアの多くのジェネリック医薬品メーカーは、現金を節約するために規制上のリスクを受け入れながら、継続的な監視ではなくハンドヘルド検証に依存しています。リースおよびキャリブレーション・アズ・ア・サービスモデルが登場していますが、資産集約型企業が減価償却メリットのために所有権を好むため、普及は緩やかです。

認定校正技術者および試験所の不足

完全にトレーサブルな校正は、国家計量機関を参照するISO/IEC 17025試験所に依存しています。世界でエアロゾル校正を提供するこのような試験所は200未満であり、インド亜大陸および東南アジア全体にサービスを提供しているのは30未満です[2]米国国立標準技術研究所(National Institute of Standards and Technology)、「認定校正試験所リスト」、nist.gov。海外に発送された機器は4週間のターンアラウンドと輸送リスクに直面するため、多くの所有者は期限切れの証明書で運用を続けています。TSIおよびBeckman Coulterのフィールドサービスチームは携帯型トランスファースタンダードをオンサイトに持ち込みますが、1日2,000〜5,000米ドルの料金は小規模施設には高すぎ、二層構造のコンプライアンス状況を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:半導体ウェットプロセスニーズにより液体カウンターが拡大

空中パーティクルカウンターは2025年のパーティクルカウンター市場シェアの61.42%を維持し、製薬クリーンルーム、ウェーハファブ、国家監視グリッドにおけるその役割を確固たるものにしています。しかし液体パーティクルカウンターは、ファブが超純水(UPW)純度をシングルデジットの兆分の一(ppt)レンジへと押し上げ、ギガファクトリーが樹枝状結晶を誘発する金属種を含む脱イオンリンス水を管理するにつれて、2031年までに9.32%のCAGRを記録する見込みです。液体用途のパーティクルカウンター市場規模は、サブ10ナノメートル検出要件による高いマージンを確保しながら、空中ユニットとの量的格差を縮小する態勢にあります。

ベンダーは現在、ミー散乱の限界を回避するためにエアロゾル化ステージと水ベースの凝縮光学系を統合し、10ナノメートルの実際の分解能を実現しています。Nano LPMなどの機器は20〜30%の価格プレミアムを持ちますが、50億米ドルのリソグラフィーラインでのスクラップを防ぐことでコストを正当化します。対照的に、空気力学的サイザーおよび凝縮サイザーは吸入器検証、大気科学、ディーゼルフィルターテストに使用されています。出荷量の10%未満を集合的に占めるにすぎませんが、これらのニッチデバイスは標準的な光学顕微鏡を超える超微細分解能を必要とする学術ラボや規制機関からの安定した需要を維持しています。

注記: 各セグメントのシェアはレポート購入後にご利用いただけます

用途別:エアロゾル研究が学術資金の波に乗る

クリーンルーム監視は附属書1およびISO 14644の自動化がリアルタイムロギングをベストプラクティスからベースライン要件へと転換したことにより、2025年収益の64.09%を生み出しました[3]。しかしエアロゾル監視・研究は、NSFのASCENTネットワークとエネルギー省(DOE)エアロゾル・クラウドプログラムが大学にSMPSおよび凝縮カウンター向けの助成金を大量に供給するため、2031年までに8.97%のCAGRで最も速い成長を示す見込みです。研究用のパーティクルカウンター市場規模は、公衆衛生と気候科学が業界の最前線を変えつつあるシグナルとして、レガシー製薬需要よりも速く拡大しています。

アルツハイマー病、心血管疾患、大気放射強制力との超微細粒子の関連を探るプロジェクトは10ナノメートルまでの機器を必要とします。メーカーは空中チャンネルと液体チャンネルを切り替えられるデュアルモードユニットで応じ、研究者が1回の測定で粒子サイズと化学的フィンガープリントの両方を取得できるようにしています。製薬および半導体ラボもこれらの研究グレードの機能を活用してマイクロコンタミネーションの背後にある根本原因メカニズムをマッピングし、製造品質保証と学術的発見の歴史的な境界線を曖昧にしています。

モダリティ別:リモートユニットが継続監視義務に応える

ベンチトップユニットは高いフロー率と四半期ごとの室認定における確立された役割により、2025年の出荷の50.89%を占めました。しかしリモート機器は、事業者が天井グリッド全体にPower-over-Ethernetノードを後付けし、即時偏差アラートのためにMESまたはBMSソフトウェアに接続するにつれて、8.68%のCAGRで成長する見込みです。パーティクルカウンター市場はこの変化を受け入れています。なぜなら継続的なデータが断続的な監査によって生じるギャップを埋め、バッチ失敗リスクを低減するからです。

AeroTrak+リモートモデルは5年間のレーザー保証と6ヶ月分のオンボードストレージを搭載し、かつて普及を妨げていたライフタイムコストへの懸念に対応しています。ポータブルカウンターは、特に校正ラボが不足している地域でのトラブルシューティングとフィールド調査に不可欠であり続けています。現在では個人暴露研究に対応するためにデュアルチャンネルとバッテリーパックを備え、工場の壁を越えてユースケースを拡大しています。平均販売価格は低いですが、ポータビリティは固定設置を歴史的に正当化できなかった病院、データセンター、食品加工工場において新たな購買層を開拓しています。

注記: 各セグメントのシェアはレポート購入後にご利用いただけます

エンドユーザー別:学術機関がエアロゾル・健康研究で加速

製薬・バイオテクノロジー企業は、微生物汚染のリスクを冒すことができない無菌注射剤および細胞療法スイートに支えられ、2025年の需要の38.20%を保持しました。しかし学術・研究機関は、連邦および財団の助成金が疫学、気候、材料科学にわたる超微細粒子研究に資金を提供するにつれて、9.67%のCAGRで前進する見込みです。特にキャンパス内ナノファブがISOクラス5〜7の封じ込めを必要とするため、大学向けパーティクルカウンター市場規模は機器数と技術的洗練度の両面で拡大しています。

臨床ラボは血液製品および調剤薬の無菌性を検証するためにカウンターを使用し、航空宇宙および食品加工業者はコンポーネント清潔度とHACCPプログラムのために採用しています。このスペクトルは二分化された顧客基盤を浮き彫りにしています:高信頼性の購買者は完全なライフサイクルサービスを優先し、一方で助成金ベースのラボは乏しい予算を最大限に活用するために手動データ取得を受け入れます。ベンダーは段階的なポートフォリオとサブスクリプションベースのアナリティクスで対応し、ハードウェアを交換することなく機能をアップグレードできるようにしています。

地域分析

北米は2025年収益の41.65%を占め、FDA附属書1同等の監督とアリゾナ州およびオハイオ州での新規ファブ建設を支援するCHIPS法のインセンティブによって支えられています。製薬および論理ノードのリーダーが継続的な監視をコンプライアンスと歩留まりに不可欠と位置づけるため、当地域のパーティクルカウンター市場規模は着実に拡大しています。ISO/IEC 17025の認定は50以上の認定試験所をカバーし、校正ダウンタイムを1週間未満に短縮しています。地元の既存企業はこのサービスネットワークを活用してアニュイティ契約を確保し、価格重視の輸入品に対してシェアを守っています。

アジア太平洋地域は、インドと中国がアンビエントネットワークに数十億米ドルを投資し、台湾、日本、韓国が2ナノメートル生産ラインを増強するにつれて、2031年までに8.18%のCAGRで最も速い成長を記録する見込みです。政府の配分——インドで19,614クローレ・ルピー、中国で300億人民元——は技術者不足を克服するために校正サービスをバンドルすることが多い公的入札を強化しています。一方、中国、韓国、日本にわたる80か所以上のEVバッテリー工場が各サイトに数百台のリモートカウンターを組み込み、設置ベースを急速に拡大しています。亜大陸全体にサービスを提供する認定エアロゾル試験所がわずか30か所しかないため、キャリブレーション・アズ・ア・サービスのターンキーを提供するベンダーがオンサイト検証をはるかに実用的なものにすることで支持を得ています。

欧州は約23%のシェアを占めていますが、逆風に直面しています。インテルは300億ユーロのマクデブルク・ファブを延期し、ASMLは2025年に60台のEUVツールしか出荷しておらず、当初の予測を下回っており、新規機器の受注を抑制しています。成長はむしろ附属書1の置き換えサイクルと、フォルクスワーゲンのザルツギッターやノースボルトのEttのようなバッテリーセルラインに依存しており、これらはアジアに比べてキャパシティが依然として遅れています。同地域はPTBおよびNPLにおける密な校正インフラの恩恵を受けてコンプライアンス速度を確保していますが、サプライヤーは新規設置の低迷を補うためにソフトウェアアップグレードとセンサー後付けへとますます軸足を移しています。

中東・アフリカおよび南米は合計で10%未満を占めますが、潜在的な成長余地を持っています。2024年にブラジルが附属書1スタイルの監視を採用したことで国内製薬メーカーの近代化が求められていますが、国内校正試験所の不在が展開を遅らせています。現地の半導体ファブを模索する湾岸諸国は機器需要を開拓する可能性がありますが、プロジェクトは引き続きフィジビリティ段階にとどまっています。両地域において、トランスファースタンダードに対して検証されたポータブルカウンターは、国内の計量能力が成熟するまでの暫定的な解決策を提供しています。

規制環境

パーティクルカウンターの規制は主に規格主導型であり、これらの機器は無菌医薬品製造や医療機器製造といった管理環境において、コンプライアンスを証明するために使用されているためである。EUでは、無菌医薬品に関する改訂EU GMP Annex 1が2024年8月25日に完全施行されており、これによりグレードA(および関連する重要区域)における非生物性粒子の連続モニタリングは、定期的な検証からサイト全体のコンタミネーションコントロール戦略(CCS)内における連続的かつ記録された管理要件へと格上げされている。この規制上の変化は、単体のスポットチェック機器ではなく、ネットワーク化されたカウンター、電子記録、および査察対応可能なデータトレンディングへの需要を高めている。

機器および装置品質の面では、クリーンルームの分類とモニタリングは通常、ISO 14644(クリーンルーム分類の枠組み)およびISO 21501-4(浮遊粒子カウンターの校正およびカウント性能に関する規格)を参照しており、実務上はNIST-traceableな標準粒子に紐づいたトレーサビリティが求められることが多い。米国では、FDAの品質マネジメントシステム規則(QMSR)が2026年2月2日に施行され、21 CFR Part 820をISO 13485:2016にさらに整合させ、パーティクルモニタリングシステムを導入する規制対象の製造環境における記録化されたプロセスとデータインテグリティに関する要件を強化する。

競合状況

パーティクルカウンター市場は中程度に集中しています。Danaher、TSI Incorporated、Spectrisが合わせて世界収益の約50〜55%を支配しており、深みのあるサービススタッフの陣容、独自の光学系、FDA検証済みソフトウェアによって支えられています。それにもかかわらず、センサードリフトを予測するAIモジュールやブタノールを水に置き換える凝縮設計を導入する挑戦者によって分散化が加速しています。Particle Measuring Systemsが2024年に長年のアイルランド代理店を買収したことは、アフターセールスエンゲージメントを強化しデータサービス収益を確保する直接販売への広範なトレンドを示しています。

特許は防衛的な物語を語っています。RIONは2020年から2025年にかけてブラウン運動サイジングと微生物計数に関する複数の特許を出願し、TSIは水ベースの凝縮成長に関するクレームを拡大しました。これらの動向は既存企業の超微細ニッチを保護していますが、粒子、ガス、音響センシングを統合エッジデバイスに融合させるスタートアップに余地を残す破壊的なプラットフォームシフトには至っていません。校正能力は依然として戦略的なチョークポイントです:新興アジアにサービスを提供する認定試験所は50未満であるため、オンサイト校正をバンドル提供するベンダーが交渉力を高めています。Kanomax、Climet、Suzhou Honriはプレミアムブランドより30〜40%安価なカウンターを提供することでこれを活用し、価格感応度の高い市場での迅速なシェア獲得のためにマージンを犠牲にしています。

ホワイトスペースの機会はサービスに集中しています。低コストセンサーグリッドを共同校正するモバイル参照ラボはフィールド費用を40〜50%削減でき、アンビエントネットワークを拡大する政府にとって説得力のあるピッチとなります。センサーの老化をモデル化するデジタルツインはジャストインタイムの校正を可能にし、ダウンタイムと消耗品を削減します。これらのアナリティクスを年間契約に組み込めるベンダーは、ハードウェアの平均販売価格(ASP)が競争圧力の下で圧縮される中でも、機器あたりのライフタイムバリューを高める立場にあります。

パーティクルカウンター業界リーダー

TSI Inc.

Lighthouse Worldwide Solutions

RION Co., Ltd.

Spectris

Danaher

- *免責事項:主要選手の並び順不同

市場機会と将来展望

重要なホワイトスペースは、Annex 1主導の連続モニタリングを、完全かつ検証済みのデジタルワークフローへと転換することであり、そこではパーティクルカウンターが適合性のある電子記録、トレンディング、アラームを生成し、バッチ記録に反映される。EU GMP Annex 1の2024年8月25日の完全施行と、CCSベースの査察への市場シフトは、断片的な手持ちサンプリングを固定式の遠隔カウンター、監査証跡の自動化、そして21 CFR Part 11式のデータインテグリティ要件をサポートするソフトウェアに置き換える動きを後押ししている。購入者は、より迅速な適格性評価、SOP実行の自動化、簡素化された例外レビューなど、連続モニタリングの運用負担を軽減する設計のソリューションに注力している。

もう一つの機会は、高度な無菌プロセスに向けて生菌モニタリングと自動化を組み合わせることである。2026年、査読付きのPDA Journal of Pharmaceutical Science and Technologyの研究が、無菌充填工程中に生菌および非生物性粒子をモニタリングするために、生菌生物蛍光粒子カウンター(BFPC)をロボット制御のグローブレスアイソレーターに統合する取り組みを報告し、アイソレーター運用を妨げずにモニタリング頻度を高める道筋を示した。同時に、(ラボのみの再校正サイクルの代わりに)現場校正とデータロギングを追加するプラットフォーム戦略は、特にアジア太平洋地域の一部で認定エアロゾル校正ラボが限られているという、公認された校正能力のボトルネックに対応するものである。これらの使用例は、半導体UPWモニタリング、電池ドライルーム、複数製品対応の細胞治療クリーンルームなど、高稼働環境において、カウンター、コネクティビティ、校正プロセスを組み合わせた統合ワークフローへの需要を後押ししている。

最近の業界動向

- 2026年7月:TSI Incorporatedは、OmniTrak Solutionプラットフォームを拡張し、現場校正ならびにOmniCountポータブル水系凝縮粒子カウンターモデル3002および3001との統合をサポートした。これは、単体機器から接続型ワークフローへの移行を強化し、連続モニタリングプログラムのダウンタイムを削減し、コンプライアンス文書化を簡素化するものである。

- 2025年10月:RION株式会社は、日本電計株式会社をシンガポール、タイ、フィリピン、インドを含む複数のアジア市場において、パーティクルカウンターおよび関連アフターサービスの代理店として認定した。この認定は、校正およびサポート能力が導入密度を制約しうる地域における地域チャネルの網羅性とサービスの利便性を拡大するものである。

- 2025年4月:TSI Incorporatedは、超微粒子測定用のOmniCountポータブル水系凝縮粒子カウンターモデル3002を発売した。ポータブル水系凝縮方式の選択肢を導入することで、従来の化学薬品方式に比べて低メンテナンスの凝縮方式を好む顧客の要望に応えつつ、現場作業やトラブルシューティングの用途を広げている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、パーティクルカウンター市場は、管理された環境および重要環境全体でのコンタミネーションモニタリングのために、空気または液体中の粒子を検出・計数する機器から得られる収益を対象としている。

対象範囲の除外項目:中古品またはレンタル品、アフターマーケット部品、校正サービス、および単体のラボサービスは市場価値に含まれない。

セグメンテーション概要

- 製品タイプ別

- 空中パーティクルカウンター

- 液体パーティクルカウンター

- その他の製品タイプ

- 用途別

- クリーンルーム監視

- 液体の汚染監視

- エアロゾル監視・研究

- モダリティ別

- ベンチトップ

- ポータブル

- リモート

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 臨床・診断ラボ

- 学術・研究機関

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、技術的および需要的な文脈を設定し、それを測定可能な指標に転換する上で役立った。ISOクリーンルーム規格や政府のGMPガイダンスなど、公的な品質およびコンタミネーションコントロールの参考資料を参照し、パーティクルカウンティングが必須の管理点として扱われている領域を特定した。

また、半導体の生産・投資発表、医薬品製造活動を示す指標、分析・測定機器の動きを示す貿易統計など、公開データセットや刊行物を用いてエンドマーケットの方向性を検証した。参照元の例としては、NISTの刊行物、USPの一般章、FDAのガイダンスページ、SEMIの資料、UN Comtradeの貿易統計表があり、企業の年次報告書、投資家向け説明資料、信頼性の高い業界ニュースがこれを補完している。企業の財務状況や特許動向の確認には、標準化された企業インテリジェンスと特許情報を提供する承認済みの有料サブスクリプションも利用した。ここに挙げたソースはあくまで例示であり、データの収集、検証、および未解決事項の明確化には、他にも多くの公開資料および有料資料が用いられている。

一次インタビューおよび調査

一次調査は、何が購入されるのか、なぜユニットが交換されるのか、そして異なる使用環境において平均販売価格を左右する要因を確認することに重点を置いた。インタビューには、APAC、EMEA、アメリカ地域における機器サプライヤー、チャネルパートナー、クリーンルーム運営者、および製薬・バイオテクノロジー・半導体ファブの品質責任者が含まれ、そのフィードバックは採用および更新に関する前提条件を確定するために用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:37% | CXO:18% | APAC:48% |

| 中堅層:45% | 機能・部門リーダー:35% | EMEA:31% |

| 小規模プレーヤー:18% | マネージャー:47% | アメリカ地域:21% |

市場規模算定と予測

市場規模算定は、クリーンルームおよび重要プロセス活動から需要プールを再構築し、それを実務的な採用率および交換率を通じて機器需要へ転換するトップダウン方式で構築された。総計を現実的なものとするため、デバイス形態別(ポータブル、ベンチトップ、リモート、インライン)の抽出ASPに推定出荷台数バンドを乗じた選択的なボトムアップ視点と結果を相互確認し、両者が一致しない場合には数値を調整した。

モデルにおいて重要だった入力要素には、クリーンルームの新設・拡張、半導体ファブの生産能力拡大、医薬品製造におけるGMPコンプライアンスの厳格度、パーティクルカウンターの一般的な校正・交換サイクル、および空気・液体モニタリング需要の間の構成比の変化が含まれる。また、価格帯がチャネル、フォームファクター、および要求される粒子サイズ感度によってどのように変動するかも追跡した。これは、ユニット需要が安定していても収益に直接影響するためである。予測にあたっては、半導体の資本支出サイクル、新規無菌生産能力の追加、コンタミネーションコントロール慣行の厳格化見通しに関する専門家の見解に基づくシナリオ分析を用いた。小規模地域やニッチ用途でボトムアップの指標が欠落している場合には、より観測が充実している地域からの比率ベースのスケーリングでギャップを補い、最終合計を確定する前にインタビューによる再確認を行った。

データ検証と更新サイクル

検証は、異常な増減、成長率の不整合、および地域別合計と世界全体の集計との間の矛盾を確認する複数のチェックによって行われた。当社チームは、クリーンルーム活動の傾向、製造投資、測定機器の輸出入動向といった独立した指標と結果を比較し、外れ値が見つかった場合には承認前に再度確認した。

明確な範囲やタイミングの要因で説明できない差異があった場合には、専門家に再度連絡し、前提条件を更新した上で社内レビューを実施した。レポートは毎年更新され、需要見通しや価格ロジックに影響を与える重大な出来事が発生した場合には、臨時更新が実施される。納品直前には最終確認を行い、数値が入手可能な最新の公開指標を反映していることを確認する。

Mordor Intelligenceのパーティクルカウンター市場推定と他の公表推定値との比較

パーティクルカウンターに関する公表市場価値がしばしば一致しないのは、各機関が市場の境界線を異なる場所に設定しており、また基準年や成長軌道も異なるためである。差異は通常、サービスが含まれるかどうか、空気・液体用途がどのように統合されているか、および価格が時間の経過とともにどのように移動しているかを中心に現れる。

もう一つの要因は、需要がクリーンルームの新設、ファブの投資サイクル、交換タイミングといった実際の使用指標にどのように結び付けられているか、そして通貨タイミングや年次更新サイクルがどのように扱われているかである。校正、検証、アフターマーケット部品といった隣接項目が機器収益に加算されると、総額は急速に上昇し、その差はより急成長を示す予測を提示する一部の出版元でより顕著になる。これはMordor Intelligenceが採用している範囲設定とは異なる選択である。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 276.43 M (2026) | |

| 業界誌A | USD 365.30 M (2021) | より早い基準年と2031年までのより速い成長軌道を採用しており、示されているセグメンテーションはアプリケーションおよび形態全体にわたるより広範な統合を示唆しており、これは隣接する測定用途が含まれる場合に総額を押し上げる可能性がある。 |

| 業界公報B | USD 223.60 M (2023) | より小さな基準年の値から始まり、選定されたアプリケーションおよび機器カテゴリーを重視しているように見え、より広範なクリーンルームおよび重要プロセス展開が十分に捉えられていない場合、総需要を過小評価する可能性がある。 |

この比較から、大半のギャップは範囲の境界、基準年の選定、そして価格と成長の前方への押し出し方に起因していることが分かる。モデルを機器のみの収益に紐づけ、クリーンルームおよび重要プロセスの需要指標と照合することで、最終的な数値は明確な入力と再現可能な手順に基づき追跡可能な状態を保っている。

レポートで回答される主要な設問

パーティクルカウンター市場の現在の評価額は?

パーティクルカウンター市場規模は2026年に2億7,643万米ドルであり、2031年までに3億9,153万米ドルに達する見込みです。

最も速く拡大しているセグメントはどれですか?

液体パーティクルカウンターは9.32%のCAGRで成長すると予測されており、他のすべての製品カテゴリーを上回っています。

リモートパーティクルカウンターが普及している理由は?

附属書1およびISO 14644の改定が継続的な監視を義務付けており、施設は24時間365日データをログに記録してリアルタイムアラートを発令するネットワーク型リモートユニットを採用するようになっています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋は半導体ファブ、バッテリー・ギガファクトリー、大気環境品質ネットワークの拡大に支えられ、8.18%のCAGRで前進する見込みです。

ベンダーはハードウェア販売を超えてどのように付加価値を提供していますか?

業界リーダーは現在、継続収益を確保し機器の稼働時間を改善するために、キャリブレーション・アズ・ア・サービス、AI駆動型予知保全、クラウドアナリティクスをパッケージ化しています。

最終更新日: