スペイン モバイル仮想ネットワーク事業者(MVNO)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

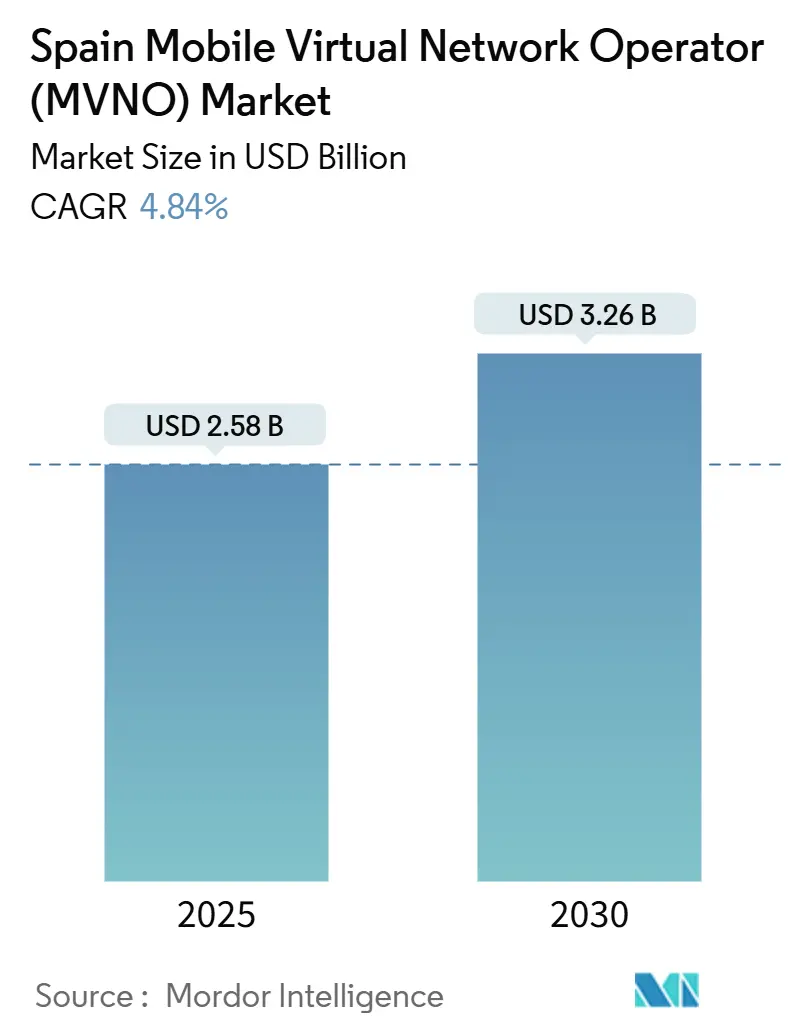

| 市場規模 (2025) | 2.58 十億米ドル |

| 市場規模 (2030) | 3.26 十億米ドル |

| 成長率 (2025 - 2030) | 4.84% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン モバイル仮想ネットワーク事業者(MVNO)市場分析

スペイン モバイル仮想ネットワーク事業者市場規模は2025年にUSD 25億8,000万と推定され、予測期間(2025年~2030年)中に4.84%のCAGRで2030年までにUSD 32億6,000万に達すると予測されています。加入者数の観点では、市場は2025年の830万加入者から2030年には1,042万加入者へと、予測期間(2025年~2030年)中に4.61%のCAGRで成長すると予測されています。

低コストでデジタルファーストのモバイルプランに対する需要の高まり、CNMCが義務付けた5Gホールセールアクセス、および全国的な3Gネットワークのサンセットが競争ダイナミクスを再形成しています。事業者はオンプレミスコアからクラウドネイティブスタックへの移行により市場投入までの時間を短縮する一方、eSIMサービスの加速的な展開により獲得コストが低下し、スムーズなオンボーディングを支援しています。Orange-MásMóvil合併後に締結されたスペクトル共有協定により農村部のカバレッジが改善され、MVNOは無線アクセスネットワークを構築することなく全国規模のフットプリントを市場に提供できるようになっています。同時に、産業輸出業者が地上5Gと衛星/NTN接続の両方を活用するマルチIMSI IoTサブスクリプションの急増を牽引しています。

主要レポートのポイント

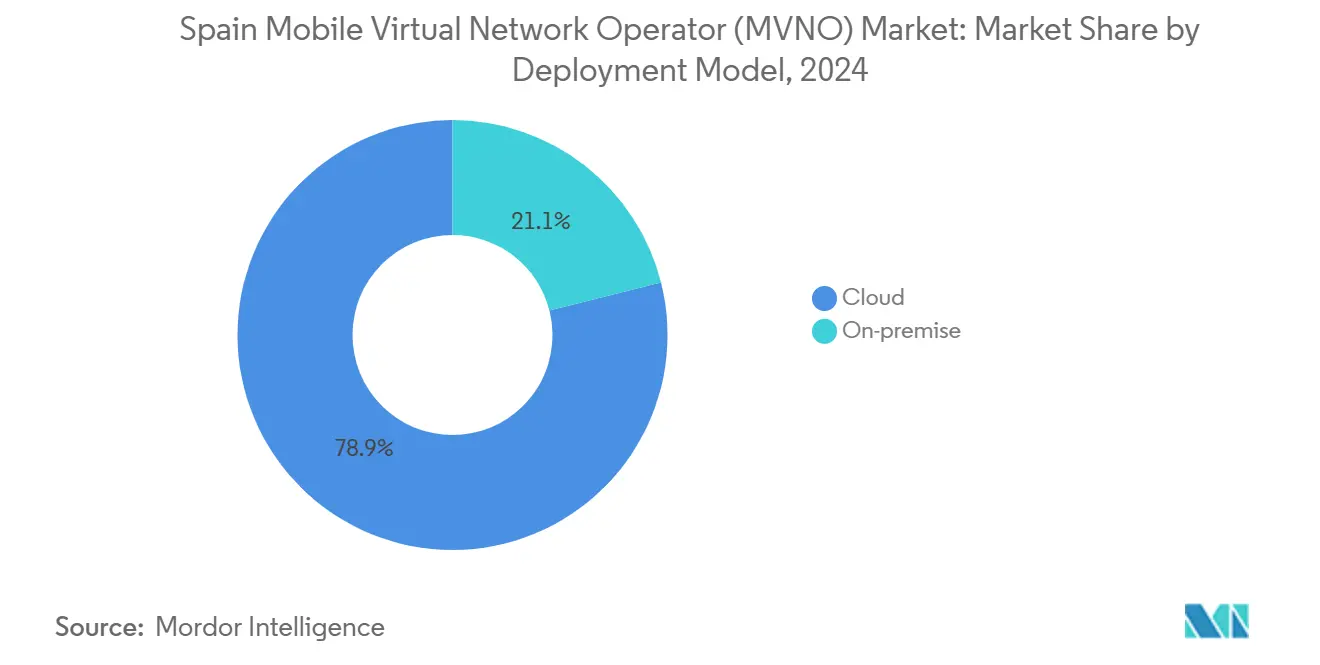

- 展開モデル別では、クラウドプラットフォームが2024年のスペインMVNO市場において収益シェアの78.93%を獲得し、2030年に向けて7.55%のCAGRで成長軌道にあります。

- 運営モード別では、フルMVNOが2030年に向けて13.62%で拡大しており、2024年にスペインMVNO市場シェアの52.31%を保有していたリセラーセグメントを上回っています。

- 加入者タイプ別では、コンシューマー回線が2024年に77.58%のシェアで支配的であり、IoT専用回線は16.55%のCAGRで上昇すると予測されています。

- アプリケーション別では、セルラーM2M回線が14.33%で成長しており、2030年までにその他セグメントが保有する33.11%のシェアを侵食する見込みです。

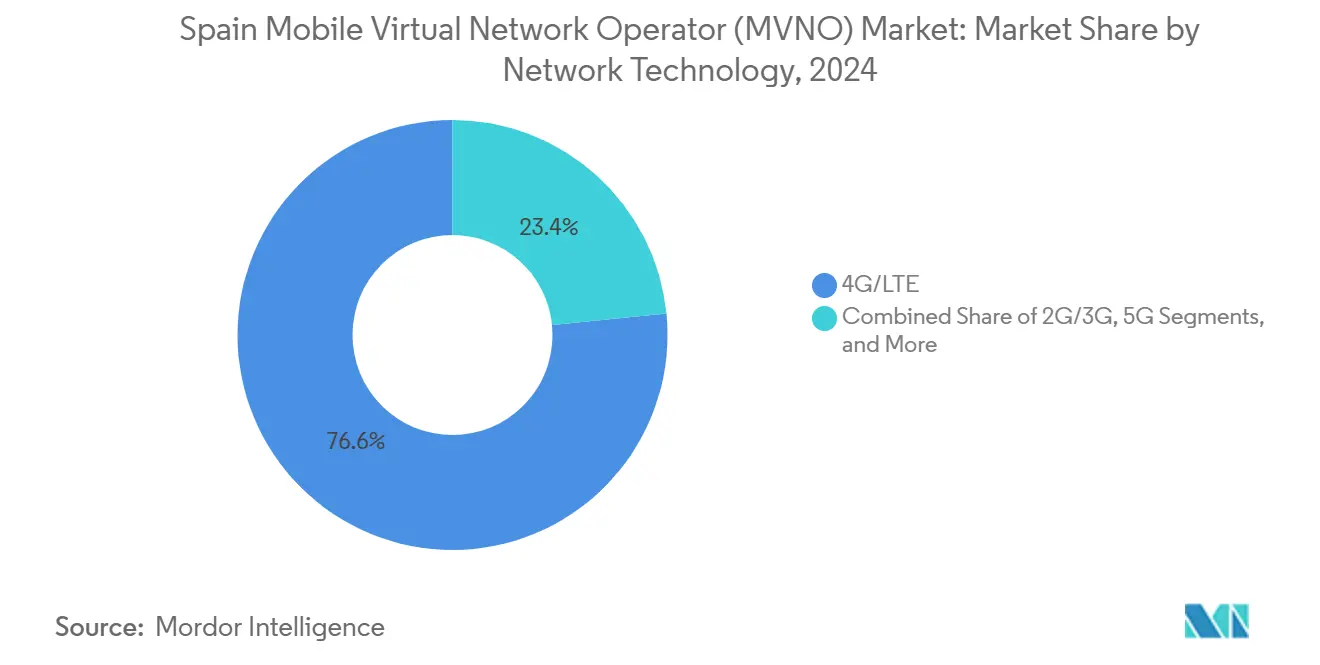

- ネットワーク技術別では、4G/LTEが2024年に76.59%のシェアを維持しており、衛星/NTNは2030年にかけて119.25%のCAGRで進展しています。

- 流通チャネル別では、オンライン・デジタルチャネルが2024年の収益の58.15%を支配し、7.95%のCAGRで上昇しており、従来の小売店を凌駕しています。

スペイン モバイル仮想ネットワーク事業者(MVNO)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) 予測 | 地理的 関連性 | 影響のタイムライン |

|---|---|---|---|

| 価格に敏感な消費者の間での低コスト・柔軟なプランの急速な普及 | +1.2% | 全国的、都市部に集中 | 短期(2年以内) |

| MVNOの立ち上げサイクルを加速させるCNMCが義務付けた5Gホールセールアクセス | +0.8% | 全国的、主要都市圏を優先 | 中期(2~4年) |

| eSIMおよび完全デジタルオンボーディングモデルの拡大 | +0.6% | 全国的、マドリード、バルセロナ、バレンシアでの早期普及 | 中期(2~4年) |

| 越境提案を解放するEUの「ローム・ライク・アット・ホーム」延長 | +0.4% | 全国的、国境地域での価値向上 | 長期(4年以上) |

| 産業輸出業者のマルチIMSI IoT接続ニーズ | +0.7% | 全国的、産業回廊に集中 | 長期(4年以上) |

| 国際バンドルを求めるラテンアメリカ系移民人口の増加 | +0.3% | 全国的、マドリード、カタルーニャ、バレンシアに集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

価格に敏感な消費者の間での低コスト・柔軟なプランの急速な普及

インフレの逆風が家計を圧迫し、加入者は複数年契約を課さない安価なバンドルを求めるようになっています。MasOrangeが2025年初頭に料金を引き上げた際、Simyoなどの競合他社は価格を上げることなく既存プランのデータ量を39~50%増量することで対抗し、MVNOのサービスを差別化する価値の訴求を強化しました [1]クリスティーナ・チャルレ、「Simyoが最新の料金改定でデータ容量を増量」、Xataka Móvil、xatakamovil.com。LebaraがEUR 3.99の音声プランから最大150 GBを提供する新しいXXLバンドルへ切り替えたことは、既存事業者のデータ上限に制約を感じるヘビーデータユーザーをターゲットにしています[2]ホセ・M・インサ、「LebaraがEUR 3.99プランを廃止しXXLバンドルを発表」、DigitalWeek、digitalweek.de。解約率は依然として高く、2025年3月には53万件を超える番号ポータビリティが記録され、有利な価格を求めて移行する消費者の意欲が示されています [3]CNMC統計速報2025年3月、CNMC、cnmc.es。主要MNOがユーザー一人当たりの平均収益向上を追求する中、MVNOは価格に敏感なセグメントの自然な避難先となり、スペインのMVNO市場成長を支える加入者流入を促進しています。したがって、競争弾力性はアジャイルなブランドにとって中心的な戦略的レバーであり続けています。

MVNOの立ち上げサイクルを加速させるCNMCが義務付けた5Gホールセールアクセス

CNMCはホストネットワークに対して公正かつ非差別的な条件で5Gアクセスを提供することを義務付けており、MVNOの平均立ち上げサイクルをほぼ2年から12ヶ月未満に短縮しています。Digiの16年間の全国ローミングおよびRAN共有協定(テレフォニカとの締結)は、新規参入者が規制されたホールセールを活用して競争力のある料金を維持しながらフルMNOへと進化できることを示しています。インキュベーション期間の短縮は資本リスクを低下させ、ニッチブランドが市場投入の提案を迅速に検証するのを助け、100社を超えるアクティブなMVNOの増殖を促進しています。しかし、アクセスのしやすさが増すことで競争も激化し、事業者は価格だけでなくユーザーエクスペリエンス、ローカライズされたコンテンツ、またはバンドルサービスで差別化することを余儀なくされています。全体として、この規制変更は潜在的な参入者のパイプラインを広げることでスペインのMVNO市場の収容能力を高めています。

eSIMおよび完全デジタルオンボーディングモデルの拡大

MVNOは物理的な流通を排除し、物流コストを大幅に削減し、ほぼ即時のサービスプロビジョニングを可能にするeSIMアクティベーションフローを展開しています。Simyoは2024年にユーザー向けのeSIMダウンロードを無料化し、この動きはLowiが2025年初頭に素早く追随しました。デジタルアクティベーションは、シームレスなデバイス切り替えと即時接続を好む旅行者、デジタルノマド、テクノロジーに精通した都市居住者に対応しています。獲得コストの削減は低ARPUの環境における利益率の回復力を高め、プラスチックSIMカードに関連するカーボンフットプリントを縮小します。スペインのMVNO市場の事業者がアプリベースのセルフケアおよび本人確認ワークフローを強化するにつれ、従来のSIMフルフィルメントでは商業的に実現不可能だったマイクロサブスクリプションやトライアルプランを含む新たな収益化の手法が解放されます。

EUの「ローム・ライク・アット・ホーム」延長による越境提案の解放

EUが2025年にGB当たりEUR 7.7のホールセールローミング上限を延長する決定により、MVNOはエンドユーザーにとって国内と同様に感じられる統一されたヨーロッパバンドルを構築できるようになります。スペインの230万人のラテンアメリカ系居住者は海外への渡航や送金を頻繁に行っており、LycamobileなどのMVNOはすでに豊富なEUデータと割引されたラテンアメリカ向け音声アドオンを組み合わせたオファーを提供しています。越境機能は、隣接するポルトガルやフランスでの請求ショックを軽減し、トラック運転手や季節労働者のシームレスな接続を可能にすることで顧客維持を強化します。長期的には、ヨーロッパとラテンアメリカのローミングをバンドルしたサービスが、スペインのMVNO市場のプランを既存事業者のトリプルプレイ戦略と差別化する独自の収益の柱となる可能性があります。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(~%) 予測 | 地理的 関連性 | 影響のタイムライン |

|---|---|---|---|

| EU諸国と比較した高いホールセールアクセス料金 | -0.9% | 全国的、すべてのMVNO事業に影響 | 短期(2年以内) |

| 市場飽和と低下するARPUが利益率を圧迫 | -0.7% | 全国的、都市市場で激化 | 中期(2~4年) |

| 3Gサンセットとスペクトル再農場化が既存のMVNO契約にリスクをもたらす | -0.5% | 全国的、農村部のカバレッジにとって重要 | 短期(2年以内) |

| デジタルID法令草案がKYCオンボーディングコストを引き上げる | -0.3% | 全国的、コンプライアンスの枠組みは保留中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EU諸国と比較した高いホールセールアクセス料金

規制当局の監視にもかかわらず、スペインのホールセール料金は多くのヨーロッパの基準を上回り、MVNOの利益率を侵食しています。CNMCの最近の改定により、テレフォニカは月次11%および一時的14.6%の値上げを実施することが認められましたが、既存事業者はこれをインフラコストの回収に必要なものと主張しています[4]「テレフォニカ、CNMCが設定した導管価格での損失を非難」、El Economista、eleconomista.es。Finetworkのような交渉力のない小規模プレーヤーは、Vodafoneとの支払い紛争の中で事前破産手続きに入っており、財務的な脆弱性を浮き彫りにしています。より高いコストを吸収することを余儀なくされた複数のMVNOはマーケティング予算を削減するか地理的な焦点を絞り込んでおり、スペインのMVNO市場全体のアドレス可能なフットプリントを制限する可能性があります。新たなコストベースラインが生まれない限り、積極的な価格戦略は資本力の薄いブランドにとって持続不可能になる可能性があります。

市場飽和と低下するARPUが利益率を圧迫

100社を超えるアクティブなMVNOが激しい競争を生み出し、加入者数が増加する中でもARPUを押し下げています。2025年3月の53万件のポータビリティは、最良の取引を追い求めるよう訓練された消費者基盤を示しています。同時に、MasOrangeが統合後の最初の9ヶ月間でEUR 5億8,300万の損失を計上したことは、スペインの超競争的な市場では規模の大きな事業者でさえトラフィックの収益化に苦労していることを示しています。価格競争が激化する中、サービス品質、コンテンツバンドル、またはマルチデバイスオファーによる差別化が重要になります。新たな付加価値収益ストリームがなければ、収益性の圧力により一部の事業者が撤退、合併、またはニッチなエンタープライズおよびIoT領域へのピボットを余儀なくされ、後の予測年においてスペインのMVNO市場のCAGRを抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドインフラがデジタルトランスフォーメーションを牽引

クラウドベースのコアは2024年の収益の78.93%を提供し、7.55%のCAGRを維持しており、ネットワーク進化の合理化と固定資産エクスポージャーの削減における役割を強調しています。このスケールは運営コストの低下につながり、プロバイダーがオンプレミスの競合他社よりも速くスペインのMVNO市場に参入しながら、顧客需要に合わせた機能の速度を維持することを可能にします。テレフォニカのクラウドホスト型Kiteプラットフォームは、仮想化された制御機能がIoTオンボーディングを加速しながら複数の無線技術にわたるカバレッジを促進する方法を示しています。ハイブリッドクラウド設計は地理的冗長性も可能にし、重要なM2MワークロードをターゲットとするMVNOが重視する属性です。

データ居住要件またはカスタムセキュリティ制御がコスト優位性を上回る場合、従来のオンプレミス展開は継続されます。特に製造クライアント向けのプライベートネットワークスライスを統合するエンタープライズ向けMVNOの一部は、監査基準を満たすためにオンサイトのパケットコアゲートウェイを維持しています。しかし、暗号化とソブリンクラウドオプションが設定されると、規制対象のワークロードでさえも総所有コスト分析はますます弾力的なペイアズユースケールのクラウドを支持するようになっています。ハイパースケールプロバイダーがスペインのアベイラビリティゾーンを設置するにつれ、レイテンシのギャップが縮小し、コストパフォーマンスの方程式がさらにオフプレミスモデルに傾いています。

運営モード別:フルMVNOがインフラの独立性を獲得

リセラー構造はスペインのMVNO市場シェアの52.31%を依然として保有していますが、フルMVNOモデルの13.62%のCAGRはインフラ所有への決定的な転換を示しています。Digiはこの移行を体現しており、USD 1億2,000万でスペクトルを購入し16年間のローミング契約を締結した後、粗利益率と製品管理を向上させるために自社RANを段階的に導入しています。フルMVNOは完全なブランド管理を掌握し、自社のIMSIを管理し、リセラーがホストに委ねる価格の俊敏性を発揮します。

サービスオペレーターのハイブリッドは中間に位置し、HLR/HSS要素をホストしながらRAN容量をリースしています。これらは資本エクスポージャーとサービス品質の管理のバランスを取り、全国規模のスペクトルは持たないが詳細なポリシー制御を必要とするエンタープライズ中心のプレーヤーに人気のアプローチです。5Gスタンドアロンとネットワークスライシングが成熟するにつれ、パケットコアとポリシーレイヤーを所有することが差別化されたレイテンシ保証にとって不可欠となり、事業者をさらに自律性の高い方向へ押し進めています。

加入者タイプ別:コンシューマーの優位性がIoTの混乱に直面

コンシューマーアカウントは2024年のアクティブ回線の77.58%を占め、スペインのMVNO市場における歴史的な重みを確固たるものにしています。無制限スタイルのバンドルと若者向けサブブランドは、データを大量に消費するユーザーの解約を最小化するのに効果的です。しかし、IoT接続における16.55%のCAGRは、機械中心の収益への重大な再編成を示しています。Vodafoneはすでにスペインで750万のIoT回線を管理しており、2024年の9ヶ月間でほぼ100万回線を追加し、需要の勢いを示しています。

エンタープライズ向けの人間接続は数は少ないものの、特にバンドルされたUCaaSまたはVPNアドオンが回線当たりの価値を高める場合、より高いARPUを提供します。MVNOにとって、成長の方程式はますますコンシューマーの数量安定性と物流、農業、スマートシティ展開向けのターゲットを絞ったIoTソリューションを組み合わせるようになっています。産業クライアントはグローバルeUICCプロファイル、マルチIMSI機能、およびリアルタイム診断を必要としており、これらはクラウドベースのフルMVNOスタックが提供できる機能です。

アプリケーション別:M2Mの成長がサービスポートフォリオを再形成

その他のアプリケーションセグメントは2024年の請求の33.11%を支配していましたが、セルラーM2Mが2030年にかけて14.33%のCAGRで上昇するにつれてシェアを譲ることになります。スマートメーター、資産追跡タグ、および農業センサーは、MVNOが有利なホールセール料金で調達できる低電力広域NB-IoTサービスに依存しています。セルラーM2Mのスペインのいる市場規模は、産業政策がデジタルツインとリアルタイムのサプライチェーン可視性を重視するにつれて急速に拡大すると予測されています。

ディスカウント音声データバンドルは価格主導型ブランドの主要な収益源であり続けていますが、終端料金の低下とデータ単価の下落が利益率を圧迫しています。特にSD-WANとマネージドモビリティを含むビジネスグレードのアプリケーションはアップセルの機会を提供します。しかし、純粋なコンシューマーディスカウントの取り組みはプラトーに達する可能性が高く、コモディティ価格サイクルから収益を保護するM2Mおよびセクター固有のサービスレイヤーへのポートフォリオの転換を促しています。

ネットワーク技術別:5G移行がイノベーションを加速

スペインの事業者は2025年に700 MHzのカバレッジ義務を完了し、ほとんどの都市部加入者が全国的な5G NASAレイヤーにアクセスできるようになりました。しかし、4G/LTEは2024年のアクティブ回線の76.59%を依然として担っており、今世紀半ばまで主要なトラフィックベアラーであり続けると予測されています。バルセロナを拠点とするSateliotのNB-IoTコンステレーションを活用した衛星/NTNは、2030年にかけて119.25%のCAGRで急増しています。

MVNOにとって、5G SAとNTNは二重の機会を提供します:高価値ユーザー向けの差別化されたサービス品質ティアと、地上の不感地帯を超えるユビキタスなM2Mカバレッジです。しかし、レガシーの2G/3Gサンセット(Vodafoneは2024年9月に3Gシャットダウンを完了し、テレフォニカは2025年を目標としています)により、デバイスの急速な移行と古いホールセール契約の再交渉が強制されています。その結果、調達とデバイス認証プロセスにおいてアジャイルな事業者に有利な圧縮された技術更新サイクルが生まれています。

流通チャネル別:デジタルファースト戦略が勢いを増す

デジタル専用ストアフロントは2024年の収益の58.15%をもたらし、7.95%のCAGRでスペインのMVNO市場において最も成長の速い流通経路であり続けています。Lowiが2025年4月に長らく要望されていた使用量モニタリング機能を展開したことは、アプリ中心のチャネルによって可能になるフィードバックループの俊敏性を体現しています。Eコマース主導の獲得はSIMの物流を削減し、オンボーディングを加速し、データ駆動型のターゲティングモデルを解放します。

キャリアサブブランドのキオスクとマルチオペレーターショップは、個人的なサポートやデバイスファイナンシングを希望する層にとって価値を維持していますが、非接触取引を中心としたポストパンデミックの行動が定着するにつれて相対的なシェアは低下しています。サードパーティのホールセーラーは農村部の棚や移民が多い地域では依然として重要ですが、利益分配がスケーラビリティを制限しています。最終的には、オンラインファーストで選択的な物理的プレゼンスで補完するオムニチャネルオーケストレーションが勝利の戦略として浮上しています。

地理的分析

マドリード、カタルーニャ、バレンシアは合わせてスペインのMVNO市場サブスクリプションの推定60%を占めており、人口密度の高さ、高い購買力、スマートフォン普及率の高さと相関しています。積極的なデジタル専用キャンペーンが都市部の解約と短い契約期間を促進し、乗り換えを容易にしています。Unico Redes Activasプログラムは9割補助のEUR 5億4,400万の資金を投入して1万人未満の町への5G展開を拡大し、歴史的に採算の取れなかったゾーンをMasOrange、テレフォニカ、またはVodafoneから700 MHz容量をリースする仮想事業者にとって実行可能なターゲットに変えています。

フランスとポルトガルに隣接する越境回廊は、隣国のトラフィックを国内として扱うローム・ライク・アット・ホームバンドルの魅力を高めています。このようなプランを提供するMVNOは、代替MNOのカバレッジが変動する地域で日常的な通勤者や貨物事業者の請求ショックを最小化し、ロイヤルティを育成しています。同時に、230万人のラテンアメリカ系移民が主にマドリードとバルセロナに集中しており、コロンビア、ペルー、またはベネズエラへの安価な通話と国内データ容量をパッケージ化したハイパーローカライズされたキャンペーンを可能にしています。

地中海沿岸の産業クラスター(バレンシア、ムルシア、バスク地方)は突出したIoT接続需要を生み出しています。そこの自動車および物流大手はヨーロッパのサプライチェーン全体でシームレスにローミングするマルチIMSI SIMを調達しており、MVNOが外国ネットワークと相互運用することを求めています。均一なCNMC規制は全国的なコンプライアンスを簡素化していますが、地域のビジネスライセンスと消費者保護規範はマーケティングおよびサポート業務において若干の調整を必要とします。総じて、地理的な多様性は都市部の手頃な価格、越境モビリティ、および産業デジタル化に合わせた提案を行う事業者に報いています。

競争環境

合併後のMasOrangeはモバイル回線の42.5%を支配し、テレフォニカとVodafoneはそれぞれ26.7%と21.3%を保有しており、ホールセールの力が3つの事業体に集中しています。このトリオポリーはMVNOの持続可能性にとって長期的な容量契約の戦略的重要性を高めています。Finetworkが2025年5月にVodafoneとの請求紛争後に事前破産申請を行ったことは、ホールセール条件が悪化した場合の実行リスクを劇的に示しています。

競争は3つの層に分かれています。第一に、Digiのようなインフラ所有の挑戦者はスペクトルと鉄塔リースに投資してフルMNOステータスへの移行を目指し、長期的にネットワークコスト曲線を圧縮することを目指しています。第二に、Lowi、Simyo、Pepephoneなどの成熟したサブブランドは俊敏性、キュレーション、および迅速な価格設定で競争しています。第三に、ニッチな参入者がホワイトスペースを活用しています。Lebaraは移民向けの国際通話を追求し、SateliotはIoTバックホール向けの衛星接続のために産業インテグレーターと提携しています。

戦略的レバーはますます技術スピードと顧客体験の卓越性を中心に展開しています。Simyoの無料eSIM展開とLowiのリアルタイム使用量ウィジェットは、デジタルファーストの文化が具体的な差別化にどのように転換されるかを示しています。一方、クロスインダストリーアライアンス(モバイルと送金、または衛星IoTとセンサー分析)は、純粋な接続サービスが持てない参入障壁を生み出しています。スペインの計画されているデジタルID法の下での増大するコンプライアンスコストは、高いオンボーディング費用を吸収できるリソースの豊富なブランドに優位性をもたらし、別の統合の波を引き起こす可能性があります。

スペイン モバイル仮想ネットワーク事業者(MVNO)産業リーダー

Lowi, S.L.U.

Simyo

Pepephone (Pepemobile, S.L.)

Finetwork Spain Telecom S.L.U.

Lycamobile SLU

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年8月:SimyoはDigi、Lowi、O2に対する低コストの提案を強化するため、複数のプランにわたって含まれるデータ量を最大50%増量しました。

- 2024年7月:Digi EspañaはUSD 1億2,000万のスペクトル購入と16年間のテレフォニカローミング協定に続き、MVNOからMNOへの移行の一環として最初の自社モバイルアンテナを稼働させました。

- 2024年2月:欧州委員会がOrange-MásMóvilジョイントベンチャーを承認し、Digiへのスペクトル売却を促し、3,700万回線以上を持つスペイン最大の通信事業者が誕生しました。

スペイン モバイル仮想ネットワーク事業者(MVNO)市場レポートの範囲

| クラウド |

| オンプレミス |

| リセラー / ライト / ブランドMVNO |

| サービスオペレーター |

| フルMVNO |

| コンシューマー |

| エンタープライズ |

| IoT専用 |

| ディスカウント |

| ビジネス |

| セルラーM2M |

| その他 |

| 2G/3G |

| 4G/LTE |

| 5G |

| 衛星/NTN |

| オンライン/デジタル専用 |

| 従来の小売店 |

| キャリアサブブランドストア |

| サードパーティ/ホールセール |

| 展開モデル別 | クラウド |

| オンプレミス | |

| 運営モード別 | リセラー / ライト / ブランドMVNO |

| サービスオペレーター | |

| フルMVNO | |

| 加入者タイプ別 | コンシューマー |

| エンタープライズ | |

| IoT専用 | |

| アプリケーション別 | ディスカウント |

| ビジネス | |

| セルラーM2M | |

| その他 | |

| ネットワーク技術別 | 2G/3G |

| 4G/LTE | |

| 5G | |

| 衛星/NTN | |

| 流通チャネル別 | オンライン/デジタル専用 |

| 従来の小売店 | |

| キャリアサブブランドストア | |

| サードパーティ/ホールセール |

レポートで回答される主要な質問

2025年のスペインのMVNO市場規模はどのくらいですか?

スペインのMVNO市場規模は2025年にUSD 25億8,000万で、2030年に向けて4.84%のCAGR見通しです。

仮想事業者分野をリードする展開モデルはどれですか?

クラウドプラットフォームが78.93%の収益シェアで支配的であり、2030年にかけて7.55%のCAGRで拡大しています。

最も成長が速い加入者セグメントはどれですか?

IoT専用回線が16.55%のCAGRで上昇しており、コンシューマーおよびエンタープライズセグメントを上回っています。

最も破壊的な技術シフトは何ですか?

衛星/NTN接続が119.25%のCAGRで急増しており、ユビキタスなM2Mカバレッジを可能にしています。

規制は新しいMVNOの立ち上げにどのような影響を与えますか?

CNMCが義務付けた5Gホールセールアクセスにより立ち上げサイクルが6~12ヶ月に短縮され、ニッチブランドの参入経路が広がっています。

ホールセール料金が成長の制約要因となっている理由は何ですか?

アクセス価格はEU平均を上回っており、MVNOの利益率を削減し、小規模プレーヤーを統合へと追い込んでいます。

最終更新日: