ブラジルモバイル仮想ネットワーク事業者(MVNO)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

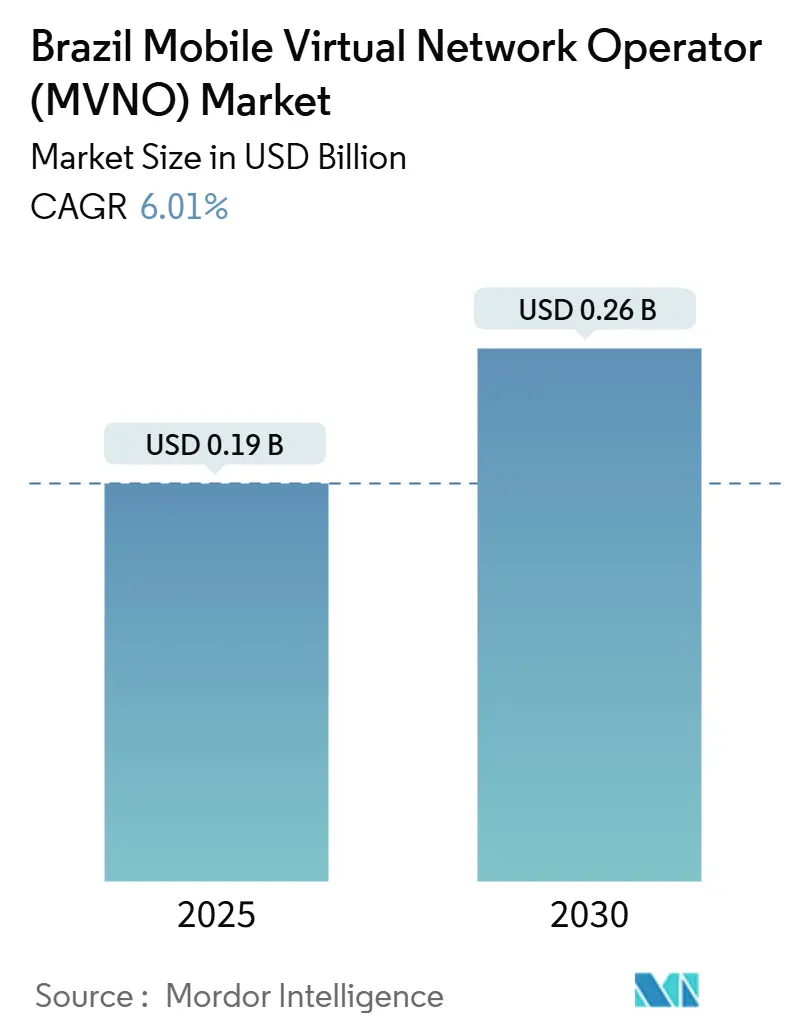

| 市場規模 (2025) | 0.19 十億米ドル |

| 市場規模 (2030) | 0.26 十億米ドル |

| 成長率 (2025 - 2030) | 6.01% CAGR |

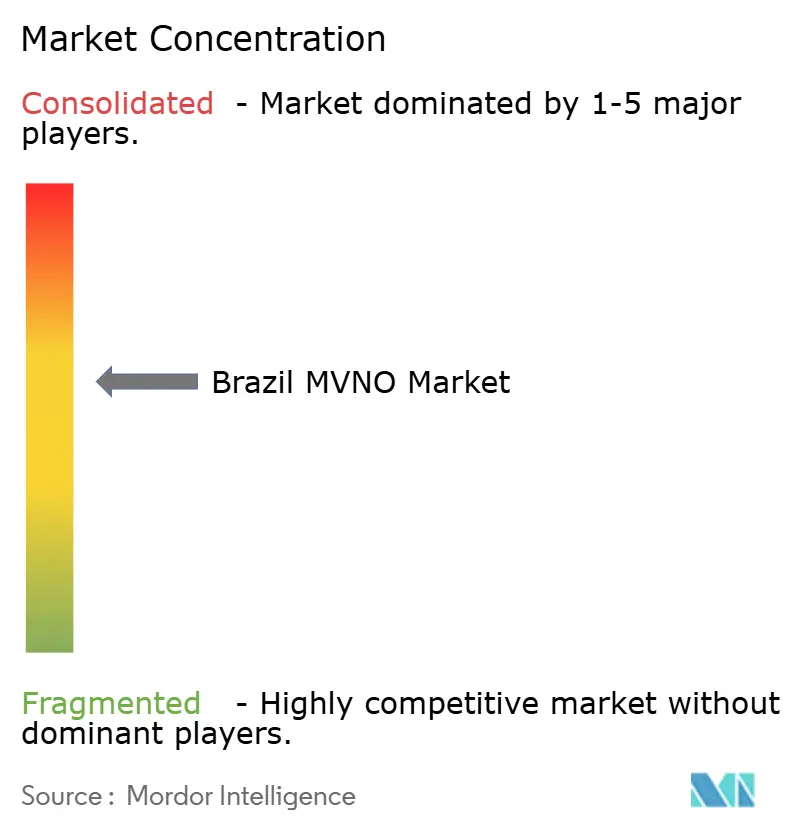

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジルモバイル仮想ネットワーク事業者(MVNO)市場分析

ブラジルMVNO市場規模は2025年に19億USD(0.19十億USD)と推定され、予測期間(2025年~2030年)においてCAGR 6.01%で2030年までに26億USD(0.26十億USD)に達する見込みです。加入者数の観点では、市場は2025年の714万加入者から2030年には919万加入者へ、予測期間(2025年~2030年)においてCAGR 5.17%で成長する見込みです。需要はディスカウント音声・データサービスから、長年のライセンス上のボトルネックを解消した包括的な規制改革によって実現されたコネクティビティとサービスを組み合わせたバンドル提供へとシフトしています [1]ANATEL理事会、「Resolução Anatel nº 777」、informacoes.anatel.gov.br。光ファイバーブロードバンドの継続的な展開と5Gネットワークスライシング卸売契約の導入により、仮想事業者は物理インフラを構築することなくエンタープライズグレードのプライベートネットワークを立ち上げることが可能になっています。NubankのNuCelに代表されるフィンテック主導の共同ブランドサービスは、組み込み型金融エコシステムが獲得コストを大幅に削減し、主要都市圏における加入者成長を促進できることを示しています。一方、農業ビジネスハブにおける産業用IoTアプリケーションを対象とした専門MVNOは、ブラジルの4億USD農村部コネクティビティ投資パイプラインに支えられ、注目を集めています。

主要レポートのポイント

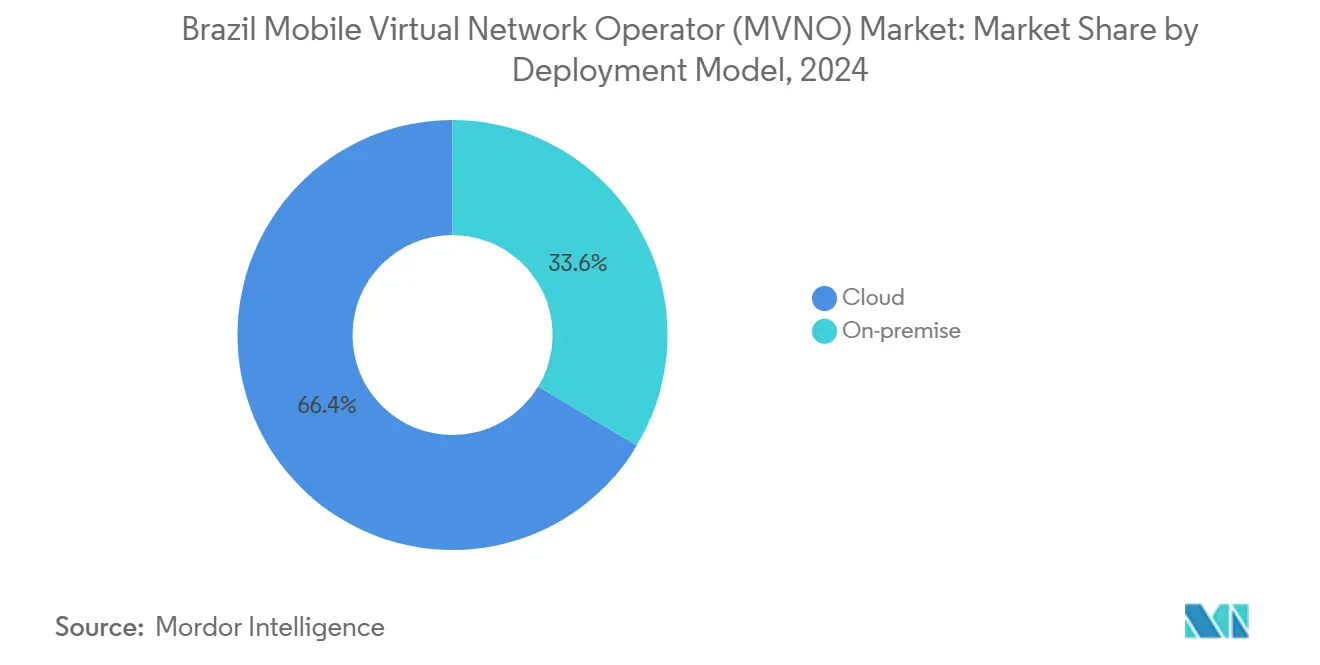

- 展開モデル別では、クラウドインフラが2024年のブラジルMVNO市場シェアの66.40%をリードし、2030年にかけてCAGR 11.52%で拡大しています。

- 運営モード別では、リセラー/ライト/ブランドMVNOが2024年のブラジルMVNO市場規模の62.68%を占め、エンタープライズクライアントがエンドツーエンドの制御を求める中、フルMVNO運営はCAGR 19.97%で2030年にかけて拡大しています。

- 加入者タイプ別では、コンシューマーアカウントが2024年のブラジルMVNO市場の86.92%を占め、一方でIoT専用サブスクリプションはCAGR 33.52%で2030年に向けて拡大しています。

- アプリケーション別では、ディスカウントサービスが2024年に収益の44.72%を占め、産業デジタル化の加速に伴いセルラーM2Mソリューションはカテゴリー別でCAGR 32.62%で成長すると予測されています。

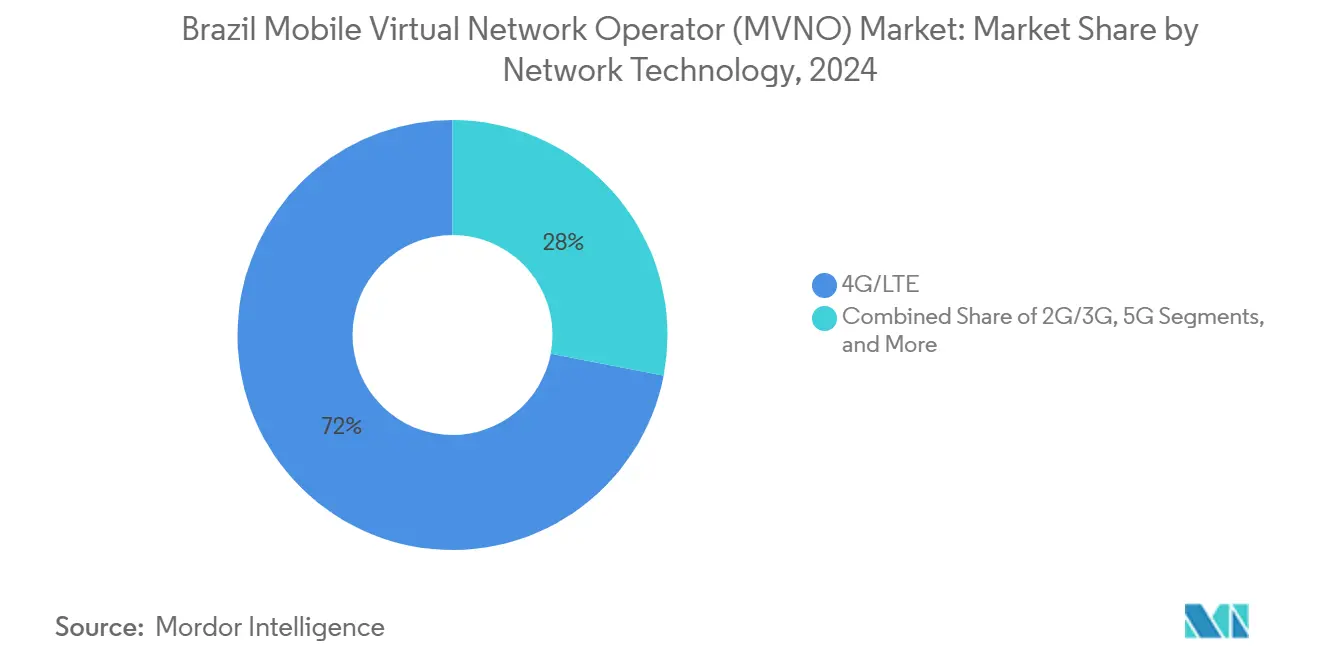

- ネットワーク技術別では、4G/LTEが2024年のベースの71.99%を占めましたが、遠隔地のカバレッジ改善に伴い衛星/NTN接続はCAGR 101.81%が見込まれています。

- 流通チャネル別では、オンライン/デジタル専用販売が2024年に52.38%を占め、アクティベーションがアプリモデルへシフトする中、店舗型チャネルを上回るCAGR 10.07%で成長すると予測されています。

ブラジルモバイル仮想ネットワーク事業者(MVNO)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| MVNOライセンスを解放する規制改革 | +1.8% | 全国規模;サンパウロ、リオデジャネイロ、ブラジリアでの早期成果 | 短期(2年以内) |

| 光ファイバーブロードバンドの大規模拡大 | +1.5% | 全国規模;南東部および南部に集中 | 中期(2~4年) |

| フィンテック主導の共同ブランドモバイルサービス | +1.2% | 全国規模;都市部集中 | 短期(2年以内) |

| プライベートLTE/5Gに対する企業需要 | +0.9% | サンパウロ、ミナスジェライス、リオグランデドスルの産業クラスター | 中期(2~4年) |

| 5Gネットワークスライシング卸売契約 | +0.4% | 5G展開が優先される州都 | 長期(4年以上) |

| 農業ビジネスにおけるIoT接続の増加 | +0.3% | 農村部のマトグロッソ、ゴイアス、パラナ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

MVNOライセンスを解放する規制改革

ANATELの決議777は2025年にサービス規則を近代化し、長期にわたる申請サイクルを、承認期間を数ヶ月から数週間に短縮する合理化されたオンラインポータルに置き換えました。この変更により、規制当局がかつて懐疑的に見ていた独占条項にもかかわらず認可を得たNubank-Claroのようなフィンテックパートナーシップへの扉が開かれました。認可モデルと認定モデルの両方をライセンス付与することで、ANATELは周波数ブロックを所有する事業者と卸売容量をリースする事業者の両方に対応できるようになりました。卸売交渉に関する柔軟なルールにより、MVNOは硬直した料金を受け入れる代わりに独自のサービス条件を策定でき、競争上の差別化が可能になっています。消費者保護要件は決議765を通じて引き続き有効であり、事業者が価格帯を自由に設定できる一方で品質指標が満たされることを保証しています。

バンドル提供を可能にする光ファイバーブロードバンドの大規模拡大

固定光ファイバー回線は2025年半ばまでに5,290万アクセスを超え、MVNOがモバイルプランとバンドルできる大容量バックボーンを提供しています。これらの接続の52%をすでに管理している地域ISPは、ロイヤルティ拡張としてモバイルサービスを付加しようとしており、ホストネットワークからの卸売需要を促進しています。América Móvilの2029年までにClaroの光ファイバーフットプリントを強化するための77億USD投資誓約は、仮想参入者が利用できるパッシブインフラを拡大しています [2]América Economía編集部、「América MóvilがClaro Brasilに77億USDを投資」、americaeconomia.com。サービスが行き届いていない内陸部の町では、高容量LTEよりも先に光ファイバーが到達することが多く、MVNOはモバイル専用カバレッジの不均一さを飛び越えた統合パッケージを販売できます。拡大したフットプリントは衛星から携帯電話へのパイロットのバックホールもサポートし、地理的障壁をさらに侵食しています。

フィンテック主導の共同ブランドモバイルサービスの急増

Nubankは2024年10月のデビューから数週間以内に44,400件のNuCel回線を追加し、組み込み型バンキングエコシステムが獲得コストと解約率を低下させるという論拠を実証しました [3]Nubankニュースルーム、「NubankがNuCelを発表」、international.nubank.com.br。フィンテックMVNOはリアルタイムの顧客分析を活用してデータのトップアップをパーソナライズし、無利子クレジットを延長し、アプリ内にPIX決済を統合しています。このモデルはブラジルの新興中央銀行デジタル通貨であるDrexと連動しており、従来の通信課金では対応できないシームレスなマイクロペイメントを約束しています。金融機関はまた、コネクティビティ料金が日常の銀行取引とバンドルされることで信用リスクエクスポージャーの低減を享受しています。成功事例により、Banco InterとC6 Bankが同様のモバイル参入を概説するよう促されており、金融・通信の融合がニッチな実験ではなく主流の動きになっていることを示しています。

MVNOモデルを通じたプライベートLTE/5Gに対する企業需要

インダストリー4.0の要件に直面している企業は、直接のMNO契約の代わりにMVNO仲介業者を通じて提供されるプライベートネットワークをますます好むようになっており、このサービスラインは2028年まで年間支出が21.1%増加しています [4]Valor Econômicoレポーター、「プライベートネットワークがコネクティビティの拡大を支援」、valor.globo.com。Vivoの30サイトAmbevロールアウトは、卸売スライシングがミッションクリティカルな工場自動化のために帯域幅を分離できることを示しています。MVNOはSLAをカスタマイズし、クラウドオーケストレーションツールと統合して製造業者にダッシュボードレベルの可視性を提供しており、これは小売MNO回線からは確保しにくいものです。農業コングロマリットはMVNO管理スライスを通じてIoTセンサーを展開し、土壌水分を監視して肥料使用を最適化し、運営コストを削減して持続可能性指標を達成しています。MVNOは無線アクセスの資本負担を一切負わないため、専用容量を大手MNOのエンタープライズ向け提供よりも大幅に低い価格で設定でき、物流、エネルギー、鉱業セグメントでの採用を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| MNOオリゴポリーによる高い卸売料金フロア | -1.9% | 全国の競争的な都市市場 | 短期(2年以内) |

| 複雑なSIM登録とデータプライバシー | -0.8% | 全国規模;州ごとに異なる執行 | 中期(2~4年) |

| 第1層都市以外での普及の遅れ | -0.6% | 北東部および北部の農村回廊 | 長期(4年以上) |

| 地域決済に対応したeSIMプラットフォームの不足 | -0.4% | eSIM関心が高まる都市部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

限られたMNO競争による高い卸売料金フロア

Vivo、Claro、TIMは合計でアクティブモバイル回線の95.5%を所有しており、MVNOのマージンを侵食する相互接続および卸売料金を設定できる立場にあります。ボリュームベースの割引はSurf Telecomのような大規模プレーヤーに有利であり、小規模な地域参入者は競争力のある価格設定ができません。最低トラフィック条項はMVNOを複数年のコミットメントに縛り付け、市場動向が変化した際の料金柔軟性を制限し、ピボット戦略を遅らせます。ANATELは自発的な料金透明性を公に奨励していますが、投資インセンティブを維持したいとの意向を示し、義務的な卸売上限の設定は控えています。代替卸売容量が登場するまで、価格圧力は短期的な収益性に対する最も深刻な抑制要因であり続けるでしょう。

複雑なSIM登録とデータプライバシーコンプライアンス

ブラジルは決議717に基づく多要素ID確認を義務付けており、各アクティベーションにパスポート、生体認証データ、または納税者番号が必要です。MVNOは国家詐欺防止データベースと統合し、最低5年間の監査可能なログを維持する必要があり、バックオフィスコストが増大します。並行するLGPD要件は厳格な同意シーケンスとデータストレージのローカライゼーションを課し、完全自動化されたeコマースオンボーディングフローを複雑にしています。数十万のセンサーを管理するIoT事業者にとって、各デバイスが技術的に登録が必要な「加入者」としてカウントされるため、このルールセットは展開スケジュールを麻痺させる可能性があります。資本力のある大規模事業者は、コンプライアンスを専門のSaaSプラットフォームにアウトソーシングすることでこの負担を軽減していますが、スタートアップは初期成長段階においてマーケティング支出を上回る可能性のある規制コストに直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドアーキテクチャがスケールを再定義

クラウドプラットフォームは2024年のブラジルMVNO市場において収益シェア66.40%で支配的な地位を占め、事業者が地上スイッチングハブを回避するアセットライトな拡大経路を追求しました。このセグメントは2030年にかけてCAGR 11.52%を記録する見込みであり、レガシーハードウェアサイクルに縛られたままのオンプレミス施設を大幅に上回っています。サンパウロ、リオグランデドスル、バイーアのパブリッククラウドゾーンにより、数時間以内に全国規模のサービス展開が可能となり、地域プロモーションの市場投入時間が短縮されています。HLRからPCRFまでのベアメタル機能がコンテナ化され、サービス中断なしに継続的インテグレーションの更新が可能になっています。

オンプレミス展開は、データ主権規則がローカル処理を義務付ける防衛、銀行、エネルギーの垂直市場で継続しています。しかし、統合ベンダーはますますハイブリッドオーケストレーションレイヤーを提供しており、機密性の高いワークロードは国内に留まりながらシグナリングノードはクラウドに置かれます。その結果、ブラジルMVNO市場はSaaS駆動のコアネットワークへと傾き続け、ラックベースのインストールはニッチなエンタープライズ構築に留まっています。このトレンドは政府のクラウドファースト調達ガイドラインと一致しており、ブラジルMVNO市場を主に仮想化された未来へと推進しています。

運営モード別:フルMVNOの制御が地位を確立

リセラー/ライト/ブランド形式は2024年に収益の62.68%を維持し、ホスト事業者インフラに完全に依存したブランドの迅速な立ち上げを活用しました。しかし、フルMVNOモデルは堅調なCAGR 19.97%を記録しており、きめ細かなポリシー制御と差別化されたサービス品質を必要とする企業向け参入者のデフォルトの選択肢として台頭しています。フルオペレーターはコア音声・データ要素を所有し、独自のSIMを発行し、独自のローミング契約を策定することで、価格競争を超えた価値創造が可能です。

フル制御運営のブラジルMVNO市場規模は、産業用IoTプロジェクトがリセラーフレームワークでは実現不可能なプログラマブルネットワークスライスを必要とするため、2030年までに倍増すると予測されています。逆に、ライトMVNOはハードウェアの設備投資を回避するため、マーケティング主導のフィンテック連携にとって引き続き重要です。この二軌道の進化は、ブラジルのライセンスフレームワークに組み込まれた柔軟性を示しており、ブラジルMVNO市場が異なるコスト構造の下で大衆消費者向けと企業専門家向けの両方に対応できることを保証しています。

加入者タイプ別:IoTが次の成長エンジンとして台頭

コンシューマー回線は2024年に収益の86.92%を占め、価格に敏感な音声・データバンドルに対するブラジルの2億人以上の人口の魅力を反映しています。しかし、IoT専用セグメントはCAGR 33.52%を示しており、2030年までにコンシューマーの優位性を侵食する軌道にあります。農業テレメトリー、スマートグリッドメーター、物流資産追跡は、より小さなARPUを生み出しますが、規模の経済を生み出す大量のSIM注文をもたらします。

ブラジルMVNO産業内では、企業は仮想事業者を単なる帯域幅リセラーではなくシステムインテグレーションパートナーとして見るようになっています。例えば、TIMの害虫監視センサーは低帯域NB-IoTを通じて30分ごとにフィールドデータを送信し、ネットワーク容量を圧迫することなく大量のパケットボリュームを生み出しています。この軌道は、ブラジルMVNO市場が特定の垂直市場においてデバイス接続数がハンドセット数を最終的に上回る混合ユーザーベースへと移行することを示唆しています。

アプリケーション別:M2Mソリューションがディスカウントの起源を凌駕

ディスカウントポジショニングは当初MVNOの普及を促進し、大量データパッケージの積極的な価格設定を通じて2024年に収益の44.72%を占めました。しかし、セルラーM2Mアプリケーションは産業がサプライチェーンを自動化するにつれてCAGR 32.62%で成長しており、他のすべてのユースケースを上回っています。予知保全センサー、遠隔医療モニター、スマートシティ照明は、個人間トラフィック量を急速に凌駕しています。

その結果、ディスカウントサービスのブラジルMVNO市場シェアは、絶対的な収益が安定したままであっても徐々に侵食されると予測されています。事業者はSIM管理APIをエンタープライズダッシュボードに直接統合し、技術者が使用量のしきい値を設定してプログラム的にトップアップをトリガーできるようにしています。このシフトは、ブラジルMVNO市場規模の機会が音声通話分数ではなくサービスオーケストレーションに結びついていることを強調しており、純粋な価格競争からのエコシステム移行を加速させています。

ネットワーク技術別:衛星の復活がカバレッジを再形成

4G/LTEは2024年のアクティブ接続の71.99%を提供しており、アマゾンおよびパンタナルの遠隔地での地上高密度化がコスト限界に達するにつれてこの数値は横ばいになると予想されています。衛星/NTN回線はCAGR 101.81%を記録しており、低軌道コンステレーションと組み合わせることで全国的なユビキタス性を解放します。Claroが実施した直接衛星から携帯電話へのパイロットは50ms以下のレイテンシーを示しており、特別なハードウェアなしに標準的なハンドセットアクセスを可能にしています。

規制上の認可が広がるにつれて、MVNOはKUバンドとセルラーのハイブリッドプランをバンドルし、地上サービスが劣化した場合にのみトラフィックを衛星バックホールに切り替えるアダプティブルーティングを使用するようになるでしょう。したがって、ブラジルMVNO産業は、無線に依存しない課金エンジンがパケット経路を決定し、物流、鉱業、遠隔医療に前例のない回復力を提供する技術的変曲点に立っています。2Gおよび3Gネットワークの近い将来の廃止は16億USDの移行コストを課すことになり、LTE以上のソリューションへの投資をさらに加速させます。

流通チャネル別:デジタル専用戦略が獲得をリード

オンラインチャネルは2024年のアクティベーションの52.38%を占め、銀行およびeコマースアプリに組み込まれた即時eKYCワークフローの恩恵を受けました。このセグメントは2030年にかけてCAGR 10.07%を記録する見込みです。アプリベースのプロビジョニングはリモートeSIM QRコードダウンロードをサポートすることで物理的なSIM配送を不要にし、獲得コストを最大40%削減します。一方、現金払いが主流の低所得地区では実店舗小売が継続しています。

デジタル専用チャネルに関連するブラジルMVNO市場規模は、スマートフォン所有率が91%に近づくにつれて2030年までに1.5億USD(0.15十億USD)に達し、普及率58%に相当すると予測されています。キャリアサブブランドのキオスクは、複雑なポートイン要求のトラブルシューティングのためのハイブリッドプレゼンスポイントとして機能し、アプリ中心のセルフケアに依存しながらもサービス認知を維持しています。全体として、ブラジルMVNO市場はオムニチャネル体験にコミットしていますが、MNO既存事業者に対して限界コスト優位性を得るためにセルフサービス技術を明確に優先しています。

地理的分析

大サンパウロはブラジルのMVNO市場収益の約3分の1を占め、高い所得水準とプレミアムフィンテックバンドルをサポートする100%のLTE人口カバレッジフットプリントに支えられています。リオデジャネイロとブラジリアがこれに続き、統合ブロードバンド・モバイルパッケージが専門サービス従事者に支持されています。これらの大都市圏では、フルMVNOが長い通勤時間中のシームレスなビデオストリーミングを求めるデータヘビーな加入者を獲得するために差別化されたサービス品質保証を交渉しています。

ブラジルMVNO市場は、カンピナスやクリチバなどの南部および南東部の内陸都市へと急速に拡大しており、光ファイバーバックホールを活用してまばらなマクロセルカバレッジに対抗しています。ここでは、確立された顧客関係を持つ地域ISPが固定回線契約をモバイルアドオンに転換し、クロスセル普及を促進しています。一方、マトグロッソとゴイアスの農業ビジネス回廊は、灌漑サイトや牛管理システム全体でIoTデバイスが増加するにつれて最も速い加入者成長を支えています。

北部および北東部では、購買力の制約とカバレッジ認知のギャップにより普及は依然として抑制されていますが、農村部の衛星リンクを補助する政策プログラムが普及を促進すると期待されています。したがって、ブラジルMVNO市場は二速の地理的パターンを示しており、都市ハブがプレミアムバンドルを通じてARPU拡大を牽引する一方、内陸部の州がIoTおよびハイブリッド衛星の活用を通じて加入者数の成長を促進しています。

競争環境

ブラジルMVNO市場は60以上の認可ブランドをサポートしていますが、Surf Telecom単独で110万回線を保有し、全体で第6位のモバイル事業者として位置付けられているため、半統合状態にあります。Nubankは銀行顧客リーチを活用して最小限のマーケティング支出で通信アドオンを収益化し、Plintronは数十のニッチブランドにコアネットワークサービスを提供するイネーブルメントモデルを採用しています。

戦略的な動きはますます垂直特化に集中しています。emnifyはグローバル物流企業と提携し、単一のIoT SIM内にブラジルのマルチネットワークアクセスをバンドルし、ローミングペナルティを回避しています。同時に、Petrobrasなどのエネルギーコングロマリットの通信部門がオフショアプラットフォームのコネクティビティをサポートするためにMVNOライセンスを評価しており、企業の自己プロビジョニングがもはや仮説的ではないことを示しています。

投資フローは物理資産よりもクラウドを重視しています:Paretumはホストコア契約を5Gスタンドアロン機能を含むように拡張し、小規模MVNOにスライシングへの早期アクセスを付与しました。競争の激しさは大手3社のMNOによるオリゴポリー的な卸売価格設定によって増幅されていますが、独占的パートナーシップへの規制上の開放性により、MVNOはエコシステムの粘着性と引き換えに有利な経済条件を確保できるようになっています。

ブラジルモバイル仮想ネットワーク事業者(MVNO)産業リーダー

Correios Celular

Veek Tecnologia S/A

Fluke Telecomunicações Ltda

Datora Telecomunicações Ltda

Surf Telecom (EUTV S.A.)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:ANATELはNuCelサービスのためのNubankとClaroの独占パートナーシップを認可し、フィンテック・通信融合を確固たるものにしました。

- 2025年4月:ANATELはStarlinkの事業拡大を承認し、農村部に特化したMVNOのための衛星卸売容量を拡大しました。

- 2025年3月:Claroは直接衛星から携帯電話へのトライアルを開始し、追加ハードウェアなしに全国的なハンドセット相互運用性への道を開きました。

- 2024年10月:NubankはClaroのネットワークを通じて人口の93%をカバーする3つのプリペイドプランでNuCelを導入し、44,400人のユーザーを迅速に獲得しました。

- 2024年9月:EmnifyはClaro契約を通じて単一SIMの全国ソリューションを展開し、エンタープライズIoTオプションを強化しました。

- 2024年8月:NokiaとTIMは2025年までに15州で5Gカバレッジを拡大する契約を締結し、卸売スライシングの機会を強化しました。

- 2024年2月:AlgarはMVNOブランド権を取得した後、ポルトアレグレおよび近隣都市で「Nomo by Algar」をデビューさせました。

ブラジルモバイル仮想ネットワーク事業者(MVNO)市場レポートの範囲

| クラウド |

| オンプレミス |

| リセラー / ライト / ブランドMVNO |

| サービスオペレーター |

| フルMVNO |

| コンシューマー |

| エンタープライズ |

| IoT専用 |

| ディスカウント |

| ビジネス |

| セルラーM2M |

| その他 |

| 2G/3G |

| 4G/LTE |

| 5G |

| 衛星/NTN |

| オンライン/デジタル専用 |

| 従来型小売店 |

| キャリアサブブランド店舗 |

| 第三者/卸売 |

| 展開モデル別 | クラウド |

| オンプレミス | |

| 運営モード別 | リセラー / ライト / ブランドMVNO |

| サービスオペレーター | |

| フルMVNO | |

| 加入者タイプ別 | コンシューマー |

| エンタープライズ | |

| IoT専用 | |

| アプリケーション別 | ディスカウント |

| ビジネス | |

| セルラーM2M | |

| その他 | |

| ネットワーク技術別 | 2G/3G |

| 4G/LTE | |

| 5G | |

| 衛星/NTN | |

| 流通チャネル別 | オンライン/デジタル専用 |

| 従来型小売店 | |

| キャリアサブブランド店舗 | |

| 第三者/卸売 |

レポートで回答される主要な質問

ブラジルMVNO市場の現在の価値はいくらですか?

ブラジルMVNO市場規模は2025年に19億USD(0.19十億USD)であり、2030年までに26億USD(0.26十億USD)に達すると予測されています。

ブラジルの仮想事業者の中で最も急成長しているセグメントはどれですか?

農業、物流、スマートシティプロジェクトが接続デバイスを展開する中、IoT専用サブスクリプションはCAGR 33.52%で拡大しています。

仮想事業者向けの卸売供給はどの程度集中していますか?

Vivo、Claro、TIMなどの3社のMNOが小売モバイル回線の95%以上を管理しており、MVNO卸売料金に対して強い影響力を持っています。

遠隔地での4G優位性を破壊する技術は何ですか?

衛星/NTN回線は2030年にかけてCAGR 101.81%で成長すると予測されており、セルラーカバレッジが不足している地域でハンドセットレベルのコネクティビティを実現します。

なぜフィンテック企業はブラジルでMVNOを立ち上げているのですか?

フィンテックは既存の銀行アプリとユーザーデータを活用して獲得コストを削減し、通信サービスをシームレスに組み込み、粘着性の高いマルチサービスエコシステムを構築しています。

規制改革はMVNOの成長をどのようにサポートしていますか?

ANATELの決議777はライセンス取得を合理化し、新規参入者が数週間以内に承認を取得し、柔軟な卸売条件を交渉できるようにしました。

最終更新日: