フランス モバイル仮想ネットワーク事業者(MVNO)市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

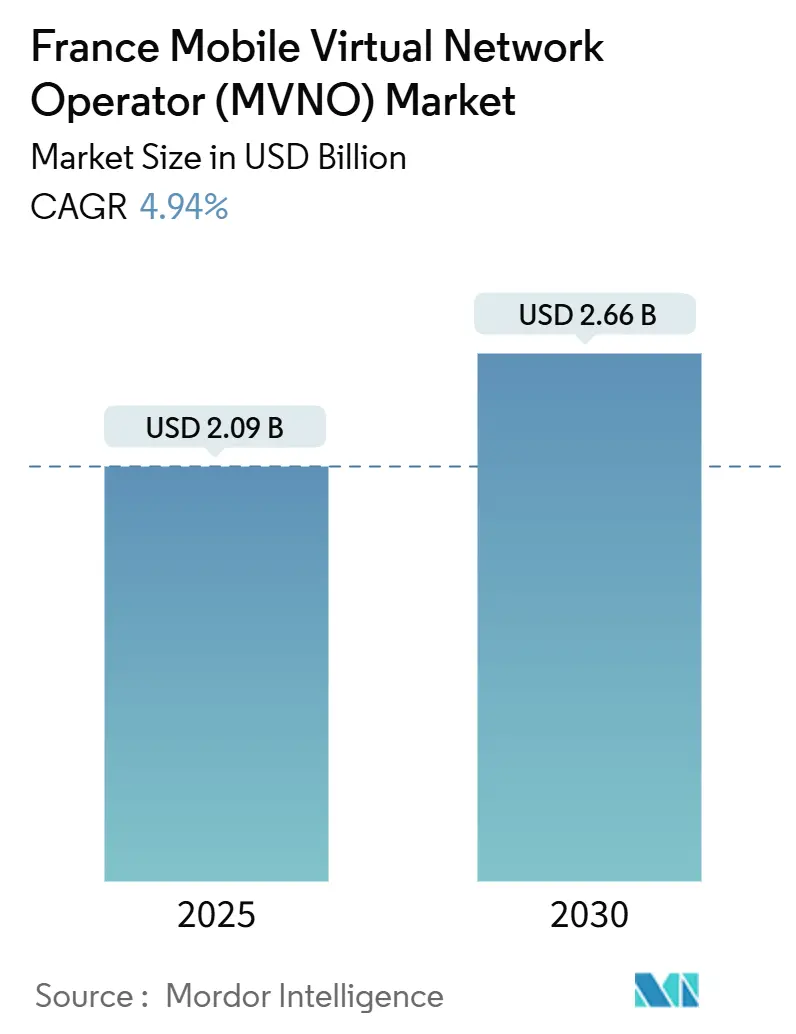

| 市場規模 (2025) | 2.09 十億米ドル |

| 市場規模 (2030) | 2.66 十億米ドル |

| 成長率 (2025 - 2030) | 4.94% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス モバイル仮想ネットワーク事業者(MVNO)市場分析

フランス モバイル仮想ネットワーク事業者市場規模は2025年に20億9,000万USDと推定され、予測期間(2025年~2030年)においてCAGR 4.94%で成長し、2030年までに26億6,000万USDに達する見込みです。加入者数の観点では、市場は2025年の847万加入者から2030年には1,057万加入者へと、予測期間(2025年~2030年)においてCAGR 4.53%で成長する見込みです。

強固な卸売アクセス保護、全国規模の5Gカバレッジ、および特化型IoT接続への需要拡大が、フランスMVNO市場の持続的成長を後押ししています [1]電子通信・郵便規制機関(Autorité de régulation des communications électroniques et des postes)、「モバイルネットワーク共有」、ARCEP.fr 。事業者は純粋な価格破壊から、高度なクラウドコア、ネットワークスライシング、デジタル専用流通を活用した付加価値サービスバンドルへとシフトしています。クラウド展開は資産軽量型の新規参入者が迅速にスケールできることを示す一方、フルMVNOモデルは課金機能および顧客体験機能の所有に対する明確な選好を示しています。コンシューマーサービスが依然として数量面で主導しているものの、産業デジタル化の加速に伴い、セルラーM2MおよびコネクテッドビークルのユースケースがフランスMVNO市場において最も急成長しているセグメントとなっています。同時に、Bouygues TelecomによるLa Poste Mobileの買収のような戦略的M&Aは、ホストネットワークが成功した仮想ブランドを内部化し市場ポジションを強化するために統合を活用していることを示しています。

レポートの主要ポイント

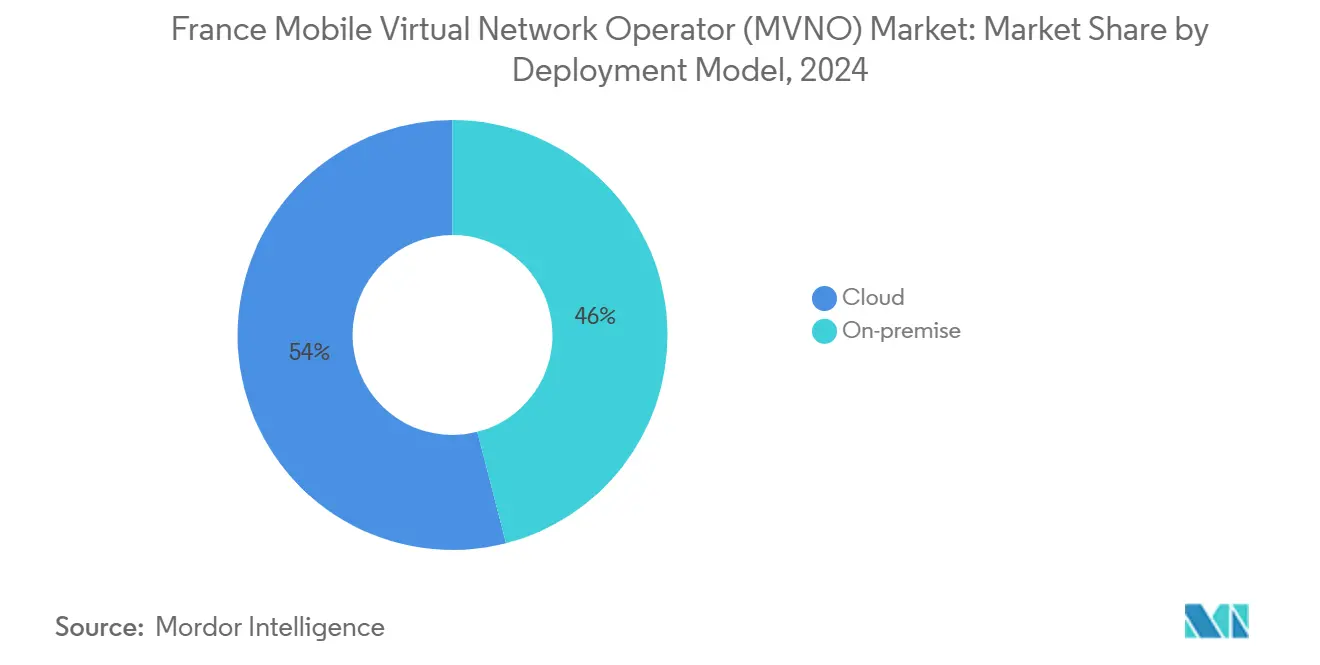

- 展開モデル別では、クラウドインフラが2024年のフランスMVNO市場シェアの54%を占め、2030年にかけてCAGR 11.53%で拡大しています。

- 運営モード別では、フルMVNOセグメントが2024年のフランスMVNO市場規模の50%を占め、2030年にかけてCAGR 8.70%で成長しています。

- 加入者タイプ別では、IoT専用回線がCAGR 16.88%で増加しているものの、コンシューマーが2024年のフランスMVNO市場規模の75%のシェアを維持しています。

- アプリケーション別では、セルラーM2MがCAGR 15.64%で増加しているものの、ディスカウントアプリケーションが2024年のフランスMVNO市場規模の36%のシェアを維持しています。

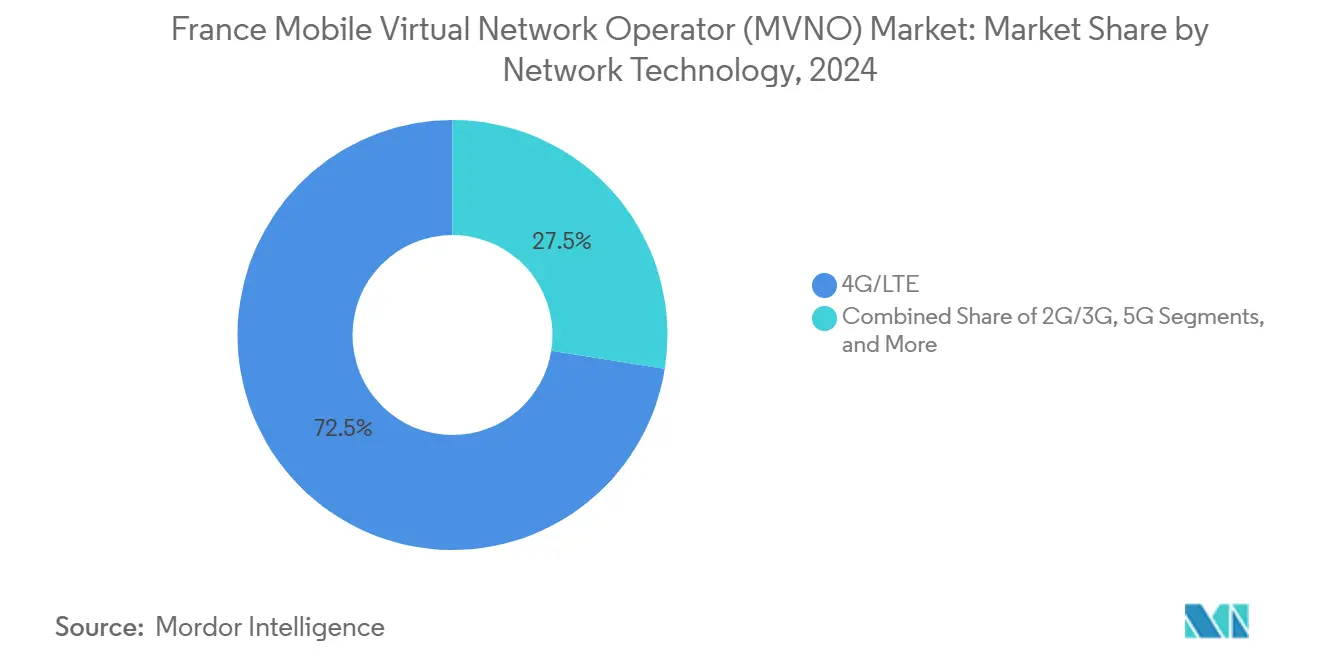

- ネットワーク技術別では、5G接続が2030年にかけてCAGR 26.57%で成長すると予測されており、4G/LTEが2024年のフランスMVNO市場シェアの72.5%を依然として占めています。

- 流通チャネル別では、オンライン/デジタル専用チャネルが2024年のフランスMVNO市場シェアの44%を占め、2030年にかけてCAGR 12.51%で拡大しています。

フランス モバイル仮想ネットワーク事業者(MVNO)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 強固な卸売アクセス規制(ARCEP「ロワ・シャテル」、ローミング上限) | +1.2% | 都市圏での執行強化を伴う全国規模 | 長期(4年以上) |

| ディスカウントSIM需要を加速させる価格感応度の高いコンシューマー層 | +0.8% | 郊外・農村部での普及率が高い全国規模 | 中期(2~4年) |

| プレミアムMVNO層を可能にする全国規模の5Gロールアウト | +1.5% | パリ、リヨン、マルセイユでの早期普及を伴う全国規模 | 中期(2~4年) |

| デジタル専用流通によるOPEX削減と解約率低下 | +0.9% | 都市部人口での普及が強い全国規模 | 短期(2年以内) |

| 自動車・産業クラスターにおけるコネクテッドビークルおよびIoT MVNOニッチ | +0.6% | 自動車ハブおよび産業ゾーンに集中した地域規模 | 長期(4年以上) |

| フランスの炭素報告義務に沿った「グリーンMVNO」提案 | +0.4% | 環境意識の高いセグメントでのプレミアム普及を伴う全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

強固な卸売アクセス規制が市場参入を促進

ARCEPの「ロワ・シャテル」義務は非差別的なネットワークアクセスと透明な卸売料金を保証し、小規模ブランドが懲罰的なローミング料金なしに全国規模のフットプリントを確保することを可能にしています。Free Mobileとオレンジ(Orange)との長年にわたる全国ローミング契約(現在2028年まで延長)は、規制の安定性がフランスMVNO市場への参入障壁を低下させることを裏付けています。予測可能なコストにより、仮想事業者は周波数帯域や鉄塔への支出ではなく顧客獲得に資本を振り向けることができます。このフレームワークは、したがって、20社以上の活発なMVNOの持続的な参加を支え、コンシューマーおよびエンタープライズの両セグメントにわたる継続的なサービスイノベーションを支援しています。

全国規模の5Gロールアウトがプレミアムサービス層を可能にする

2025年4月までに、Free Mobileは20,000以上の5Gサイトで人口の95%をカバーし、フランスで初めてスタンドアロン5Gを全国規模で有効化した通信事業者となりました[2]Telecoms.com編集スタッフ、「フランスのFreeが大胆な5Gスタンドアロンの主張を展開」、Telecoms.com。オレンジ(Orange)は月額79ユーロのエンタープライズ向け5G Plusオファーを続いて提供し、超低遅延スライスの明確な収益化経路を示しました[3]Light Reading Staff、「オレンジがビジネスユーザー向けに5Gスタンドアロンのスライスを提供」、LightReading.com。これらのアップグレードにより、MVNOは優先データ層、保証帯域幅、および産業IoTサービスを導入でき、従来のディスカウント音声バンドルよりも高いARPUを実現できます。その結果、フランスMVNO市場内での価格競争からサービス品質の差別化へのシフトが生じています。

デジタル専用流通が顧客獲得を変革する

PrixtelなどのようなMVNOは完全にオンラインで運営し、店舗賃料やハンドセット在庫を排除しながら、使用状況に合わせて課金を自動的に調整するリアルタイムのプラン変更を提供しています [4]Selectra Telecomチーム、「2025年6月のPrixtelのモバイルプラン」、Selectra.info。固定費の低さにより、これらのブランドは卸売料金後も価格優位性を維持でき、摩擦のないオンボーディングが若年層・都市部ユーザーの解約率低下を促進します。デジタルファースト戦略は、したがって、高いマージンと優れた顧客体験という二重の恩恵をもたらします。

コネクテッドビークルおよびIoTアプリケーションが特化型ニッチを創出する

既存の4Gおよび5Gグリッド上のNB-IoTおよびLTE-Mオーバーレイにより、低消費電力デバイスの全国規模のカバレッジが可能になります。Transatelなどの専門イネーブラーは、自動車OEM向けにSIM管理、リモートプロビジョニング、および組み込み接続APIをバンドルした二桁台のMVNO契約を締結することで利益を得ています。特化した専門知識により、このような事業者はプレミアム価格を設定し、フランスMVNO市場に蔓延する典型的なプリペイド解約から隔離された長期契約を育成することができます。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 顧客を囲い込みMVNO ARPUを侵食するMNOによる固定・モバイルバンドル | -1.1% | 郊外の家族世帯への影響が強い全国規模 | 中期(2~4年) |

| 市場統合によるマージン圧縮(例:Bouygues-La Poste取引) | -0.7% | 競争の激しい都市圏への集中した影響を伴う全国規模 | 短期(2年以内) |

| 2024年「ニュメリック・スートゥナーブル(Numérique Soutenable)」規則に基づくエネルギー消費賦課金の増加 | -0.3% | 小規模事業者への比例的に高い影響を伴う全国規模 | 長期(4年以上) |

| サービスイノベーションを遅延させる卸売5G-SA APIの遅れ | -0.5% | エンタープライズセグメントでのプレミアムサービス開始が遅延する全国規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

固定・モバイルバンドル戦略がMVNO成長を制約する

2025年第1四半期にバンドルARPUを77.8ユーロに引き上げたオレンジ(Orange)の収束型オファーは、MVNOが固定ネットワークなしには複製困難なマルチサービスパッケージに家庭を囲い込んでいます。利便性を重視する家族は、したがって、スタンドアロンのモバイル料金が他社より安い場合でも既存事業者のエコシステム内に留まります。フランスMVNO市場は、バンドルロイヤルティを侵食するために、エネルギー追跡ダッシュボードや炭素報告などのモバイル専用付加価値機能で対抗しなければなりません。

市場統合が競争圧力を強化する

Bouygues TelecomによるLa Poste Mobileの9億5,000万ユーロの買収は、急成長するディスカウントブランドを独立した競争から排除し、Bouyguesに240万加入者を追加しました。同様の動きは残存するMVNOの卸売収益源を減少させ、より厳しい契約再交渉を引き起こす可能性があります。小規模プレイヤーは、したがって、IoTおよびB2Bニッチを迅速にスケールするか、フランスMVNO市場を統合しようとするホストネットワークによる吸収のリスクを冒すかという「構築か買収されるか」のジレンマに直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドインフラがスケーラビリティを促進

クラウドホスト型コアは2024年のフランスMVNO市場の54%を占め、2030年にかけてCAGR 11.53%で成長すると予測されています。このリーダーシップは、資産軽量型アーキテクチャが新規参入者の設備投資をマーケティングにシフトし、立ち上げリードタイムを短縮し、AIドリブン分析にネイティブでアクセスすることを可能にすることを示しています。クラウド展開のフランスMVNO市場規模は2030年までに16億2,000万USDに達すると予測されており、新規デジタル専用ブランドの間での突出した普及を反映しています。オンプレミスコアは依然として金融サービスMVNOおよび防衛契約に対応していますが、その相対的シェアはより高いメンテナンスオーバーヘッドにより後退するでしょう。

クラウドの俊敏性は迅速な機能展開を可能にします。2025年、Free MobileはMistral AIアシスタントを1,550万SIMに組み込み、SaaSモデルが差別化を加速し、エンゲージメントを深める方法を示しました。このようなイノベーションは、フランスMVNO市場がより体験中心になるにつれて、スティッキネスを高めながら価格決定力を維持するのに役立ちます。

運営モード別:フルMVNOモデルがサービス管理を可能にする

フルMVNOは2024年の総回線の50%を占め、ブランドがエンドツーエンドの管理を求めるにつれて2030年にかけてCAGR 8.70%の見通しを示しています。IMSコアと課金システムの所有により、フル事業者はバンドルをカスタマイズし、詳細な使用状況インサイトを生成し、より強い立場から卸売料金を交渉することができます。フランスMVNO市場規模に占めるそのシェアは2030年に13億3,000万USDを超えると予測されています。

このモデルはポートフォリオブランドもサポートします。Euro Information TelecomはNRJ Mobile、Auchan Telecom、Crédit Mutuel Mobileを統合スタック上で管理しており、規模の経済がより高い初期統合コストを相殺することを証明しています。フランスMVNO市場がグリーン、ユース、シニア、および在外国民ニッチに多様化するにつれて、このような汎用性が重要になるでしょう。

加入者タイプ別:IoTアプリケーションが最速成長を牽引

コンシューマーアカウントは依然として2024年の接続数の75%を提供していますが、IoT回線はCAGR 16.88%で増加しています。NB-IoTは2030年までにフランスのセルラーIoTリンクの45%を確保すると予測されており、LTE-Mは6%を獲得する見込みです。この軌跡は、IoT専用オファリングのフランスMVNO市場シェアが10年末までに倍増する可能性を示唆しています。エンタープライズは仮想事業者のAPIエクスポージャー、使用量ベースの課金、およびホストネットワーク間の中立性を評価しています。

炭素報告およびサプライチェーントレーサビリティに関する新興規制は、センサー展開のビジネスケースを強化し、フランスMVNO市場の中核であるSIM管理プラットフォームへの需要を高めています。

アプリケーション別:セルラーM2Mがイノベーションセグメントをリード

ディスカウント音声・データプランは依然として2024年収益の36%を占めていますが、セルラーM2Mサービスは最も急速に成長しており、CAGR 15.64%となっています。工場自動化、スマートメータリング、および車両テレマティクスは、人間向けアプリではなく高可用性リンクを必要とし、MVNOの俊敏なプロビジョニングと合致しています。その結果、M2M向けのフランスMVNO市場規模は2030年までに4億6,000万USDを超えると予測されています。

スペクトル再編成により2Gサポートが縮小するにつれて、MVNOは組み込みSIMフリートをLTE-Mおよび5G RedCapにアップグレードし、デバイス寿命の延長とセキュリティ機能の強化から収益向上を得ています。このシフトは、フランスMVNO市場内でのアプリケーション特化型専門知識の戦略的重要性を示しています。

ネットワーク技術別:5G移行がプレミアムサービスを加速

4G/LTEが2024年のアクティブSIMの72.5%を占めていた一方、5G加入はCAGR 26.57%で拡大しており、デバイスの急速な更新サイクルとクラウドゲーミング、AR、および産業自動化への熱意を反映しています。5Gに関連するフランスMVNO市場規模は2030年までに8億3,000万USDを超える可能性があります。衛星/NTNはニッチに留まっていますが、海外領土および海上ルートでのライフライン接続を提供しています。

競争優位性は市場投入までの時間に依存しています。ARCEPは2024年7月時点で47,046の認可済み5Gサイトを計上しており、Free Mobileが19,632サイトで最大のシェアを運営しています。スタンドアロンコアおよびエッジゾーンへの早期アクセスにより、MVNOは工場やメディア制作向けに保証遅延スライスを商業化し、フランスMVNO市場内の収益構成を再形成することができます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能です

流通チャネル別:デジタルトランスフォーメーションが顧客獲得を再形成する

オンラインポータルおよびアプリベースのオンボーディングが2024年のアクティベーションの44%を生成し、CAGR 12.51%の経路にあります。デジタル販売に帰属するフランスMVNO市場規模は、摩擦のないKYC、eSIMダウンロード、および自動課金に支えられ、2030年までに12億5,000万USDを超える可能性があります。実店舗は高齢層やハンドセットアップグレードには依然として価値がありますが、コスト競争力に欠けています。

Prixtelの段階的プラン(1.99ユーロから13.99ユーロまで)は実際の使用状況に応じて毎月調整され、完全デジタルスタックでのみ可能なパーソナライゼーションを示しています。フランスMVNO市場が体験ベースの差別化に向けて競争するにつれて、このレベルの柔軟性が決定的となるでしょう。

地理的分析

フランスの都市圏コアは主要な地理的市場であり続けており、人口カバレッジ95%の5Gと普遍的なファイバーバックホールに支えられています。パリ、リヨン、マルセイユは、エンタープライズがプレミアムスライスを採用し、コンシューマーが無制限データオファーを受け入れるにつれて、最高のARPU層を反映しています。20,000以上の5Gサイトにより、Free MobileはMVNOパートナーがサービス格差なく全国規模で再販できる包括的なカバレッジを拡大しました。

郊外の県は、インフレ圧力の中でのディスカウントSIM普及を通じて数量を牽引しています。価格感応度の高い家庭は10ユーロ以下のプランを好み、フランスMVNO市場内でのマージン維持のための競争力ある卸売価格の重要性を強化しています。農村地帯はARCEPのカバレッジ均等化義務の恩恵を受け、サービス品質の歴史的格差が縮小しています。

マルティニーク、グアドループ、レユニオンなどの海外領土は、より小規模ながら戦略的な延長を形成しています。700 MHzおよび3.5 GHz帯での新たな周波数オークションにより4社の適格事業者が参入し、新たな卸売ホストとMVNO拡大の機会が生まれました。バックホールコストは高いものの、ニッチな観光および海上IoTアプリケーションは、フランスMVNO市場内の俊敏なブランドに収益性の高い隣接機会を提供しています。

競争環境

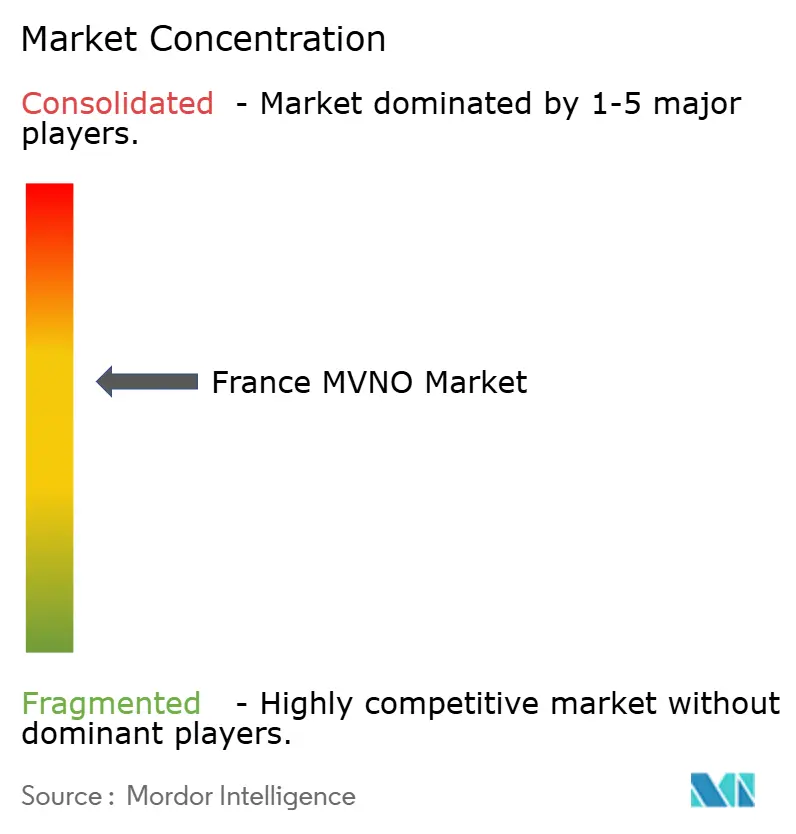

約25のアクティブブランドが全国SIMの10~15%を保有しており、フランスMVNO市場は半統合状態にあります。ホストネットワークが依然として支配的ですが、独立した仮想事業者は明確なニッチ(ユースプラン、在外国民ローミング、倫理的またはグリーン重視のサービス、産業IoT接続)を占めることで生き残っています。Bouygues Telecomの2024年のLa Poste Mobile買収は、成功したディスカウントプレイヤーが200~300万顧客に近づくと買収ターゲットになることが多いことを示しました。

技術パートナーシップも同様に戦略的です。Nokiaはイリアド(Iliad)との複数年供給契約を更新し、無線およびコア機能を近代化して第1層事業者との性能同等性を確保しました。ソフトウェア層では、Free MobileのMistral AI統合が、MVNOが周波数帯域の所有ではなく付加価値デジタルサービスを通じて差別化する方法を示しています。

競争優位性はますます顧客ライフサイクル経済に依存しています。デジタル専用プレイヤーは店舗ベースの競合他社より35~40%低い獲得コストを示し、EBITDAを犠牲にすることなく料金を下回ることができます。一方、産業MVNOはOEMと5~10年契約を締結し、収益の変動性を平滑化しています。これらの多様な戦術が、堅固でありながらダイナミックなフランスMVNO市場に貢献しています。

フランス モバイル仮想ネットワーク事業者(MVNO)産業リーダー

La Poste Telecom SAS (Bouygues Telecom)

Syma Mobile

Lebara France

NRJ Mobile

Prixtel SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Nokiaはイリアド(Iliad)グループとのインフラパートナーシップを延長し、フランス全土での無線およびコアアップグレードを強化しました。

- 2024年11月:La Poste Groupeは、La Poste TelecomのBouygues Telecomへの9億5,000万ユーロの売却を完了し、Bouyguesのベースに240万加入者を追加しました。

- 2024年10月:Bouygues Telecomは、価格競争の激しいコンシューマーセグメントでのシェア防衛のため、家族向けブランドB.iGを立ち上げました。

- 2024年6月:ieloは、MVNOのファイバーバックホールおよび卸売イネーブルメントサービスを加速するために2億800万ユーロの新規資金調達を確保しました。

フランス モバイル仮想ネットワーク事業者(MVNO)市場レポートの調査範囲

| クラウド |

| オンプレミス |

| リセラー / ライト / ブランドMVNO |

| サービスオペレーター |

| フルMVNO |

| コンシューマー |

| エンタープライズ |

| IoT専用 |

| ディスカウント |

| ビジネス |

| セルラーM2M |

| その他 |

| 2G/3G |

| 4G/LTE |

| 5G |

| 衛星/NTN |

| オンライン/デジタル専用 |

| 従来型小売店 |

| キャリアサブブランド店舗 |

| サードパーティ/卸売 |

| 展開モデル別 | クラウド |

| オンプレミス | |

| 運営モード別 | リセラー / ライト / ブランドMVNO |

| サービスオペレーター | |

| フルMVNO | |

| 加入者タイプ別 | コンシューマー |

| エンタープライズ | |

| IoT専用 | |

| アプリケーション別 | ディスカウント |

| ビジネス | |

| セルラーM2M | |

| その他 | |

| ネットワーク技術別 | 2G/3G |

| 4G/LTE | |

| 5G | |

| 衛星/NTN | |

| 流通チャネル別 | オンライン/デジタル専用 |

| 従来型小売店 | |

| キャリアサブブランド店舗 | |

| サードパーティ/卸売 |

レポートで回答される主要な質問

フランスMVNO市場の現在の価値はいくらですか?

フランスMVNO市場規模は2025年に20億9,000万USDでした。

フランスMVNO市場はどのくらいの速度で成長すると予測されていますか?

市場はCAGR 4.94%で拡大し、2030年までに26億6,000万USDに達すると予測されています。

フランスMVNOの中で最大のシェアを持つ展開モデルはどれですか?

クラウドホスト型コアが2024年に54%のシェアでリードしており、CAGR 11.53%の見通しを示しています。

MVNOが5Gサービスを採用する理由は何ですか?

全国規模のスタンドアロン5Gにより、MVNOはARPUを向上させる超低遅延またはスライスベースのプレミアムパッケージを販売できます。

最も急速に拡大している加入者セグメントはどれですか?

産業および自動車アプリケーションの拡大に伴い、IoT専用回線がCAGR 16.88%で成長しています。

統合は独立系MVNOにどのような影響を与えていますか?

Bouygues-La Poste買収のような事例は、中規模ブランドがニッチ専門知識を迅速にスケールするか、買収リスクを冒すかという圧力を示しています。

最終更新日: