アドバンスト配電管理システム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

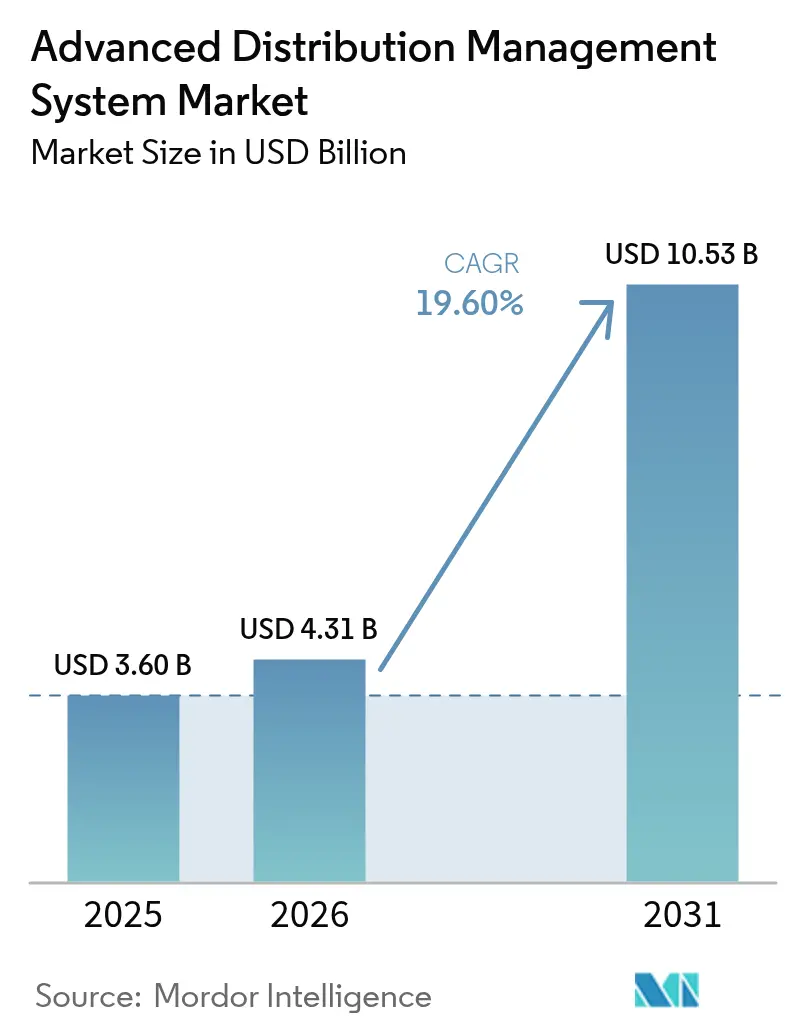

| 市場規模 (2026) | 4.31 十億米ドル |

| 市場規模 (2031) | 10.53 十億米ドル |

| 成長率 (2026 - 2031) | 19.60% CAGR |

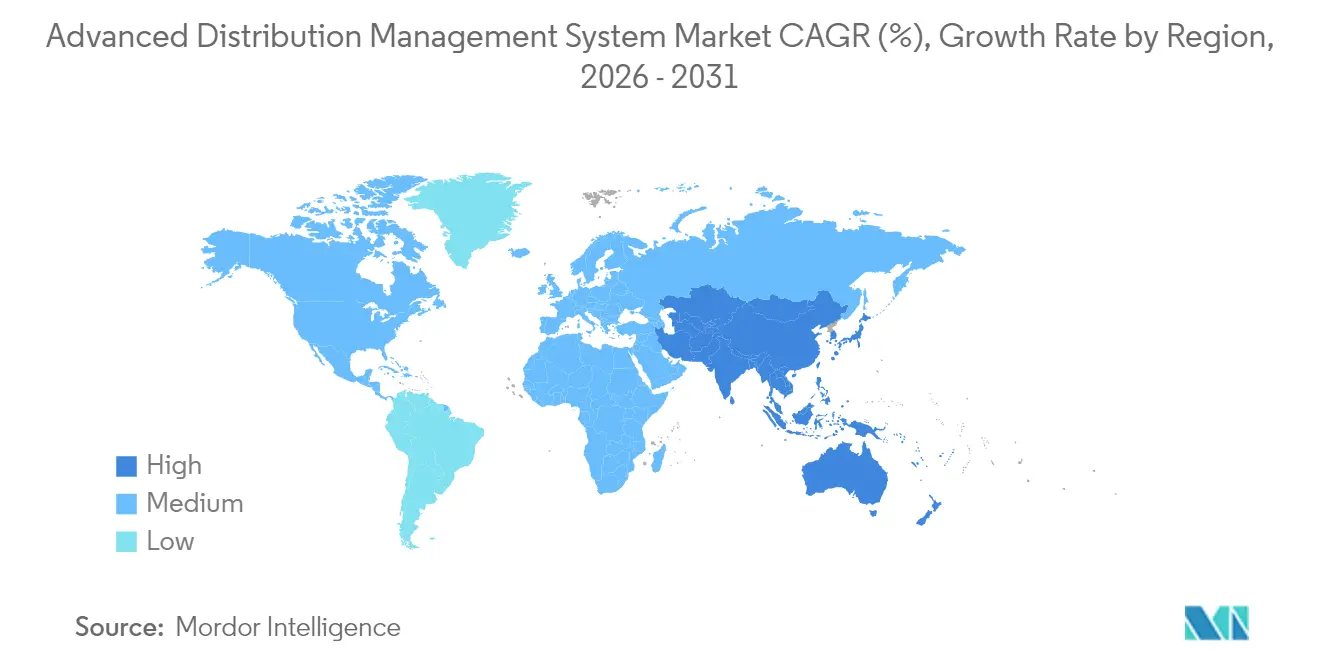

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

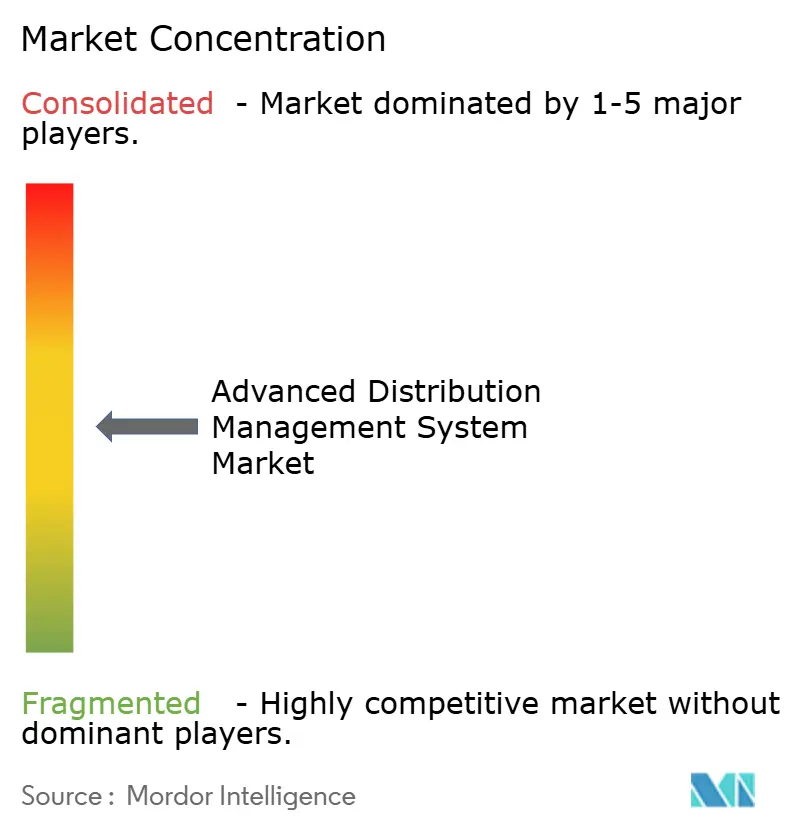

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアドバンスト配電管理システム市場分析

アドバンスト配電管理システムの市場規模は2026年に40億3,100万米ドルと推定され、2025年の36億米ドルから成長し、2031年の予測値は105億3,000万米ドルで、2026年〜2031年にかけて19.60%のCAGRで成長しています。系統運用者は、停電管理、配電自動化、および分散型エネルギーリソースのオーケストレーションを単一の制御環境に統合するプラットフォームへ資本を投入しています。北米はFERC命令2222への適合プログラムにより引き続き売上の中心を占めていますが、アジア太平洋地域は中国とインドがスマートグリッドの整備とユーティリティのデジタル化を加速させる中、最も急峻な成長曲線を示しています。クラウドネイティブソフトウェア、人工知能モジュール、およびエッジアナリティクスがビジネスケースを強化する一方、銅不足、半導体のリードタイム急増、および縮小するユーティリティ人材がロールアウトの速度を脅かしています。競争は中程度であり、産業用オートメーション大手が依然として市場を支配していますが、迅速な価値実現を約束するクラウド専業企業からの圧力に直面しています。

主要レポートの要点

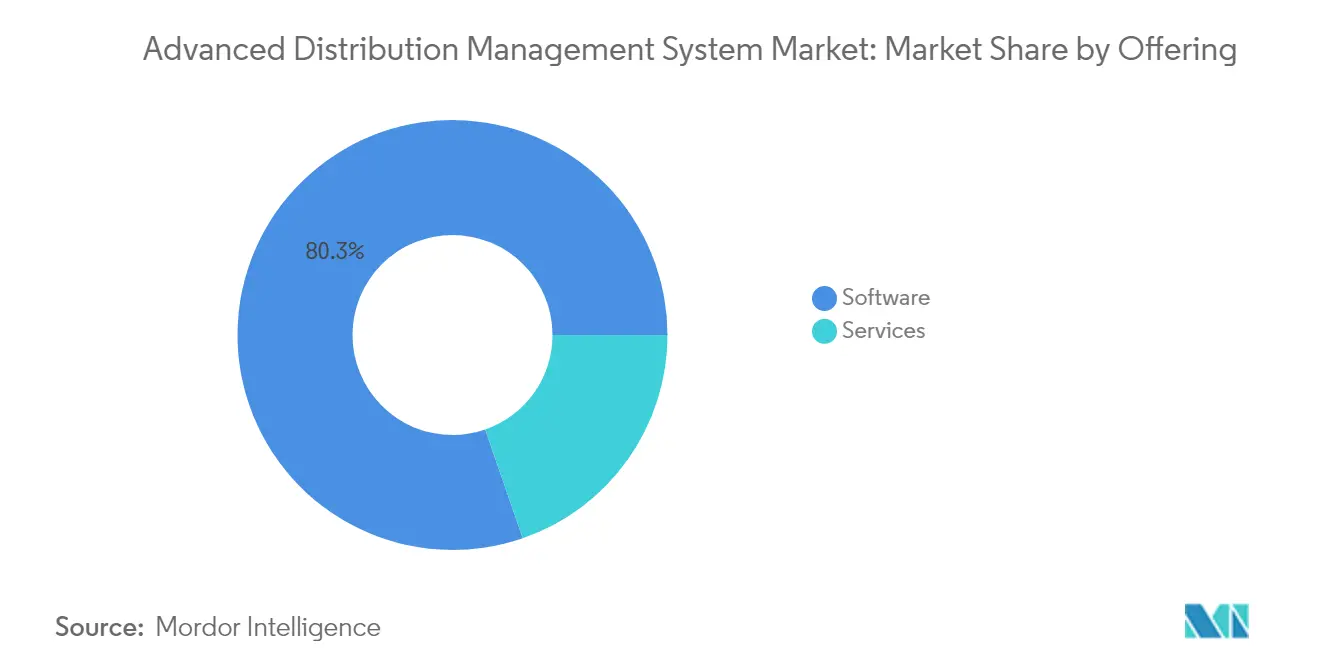

- 提供内容別では、ソフトウェアが2025年のアドバンスト配電管理システム市場シェアの80.30%を占め、サービスセグメントは2031年までに21.40%のCAGRで拡大する見込みです。

- システムタイプ別では、配電管理システムが2025年の売上シェアの35.20%でトップを占め、エネルギー管理システムは2031年までに21.05%のCAGRを達成する軌道にあります。

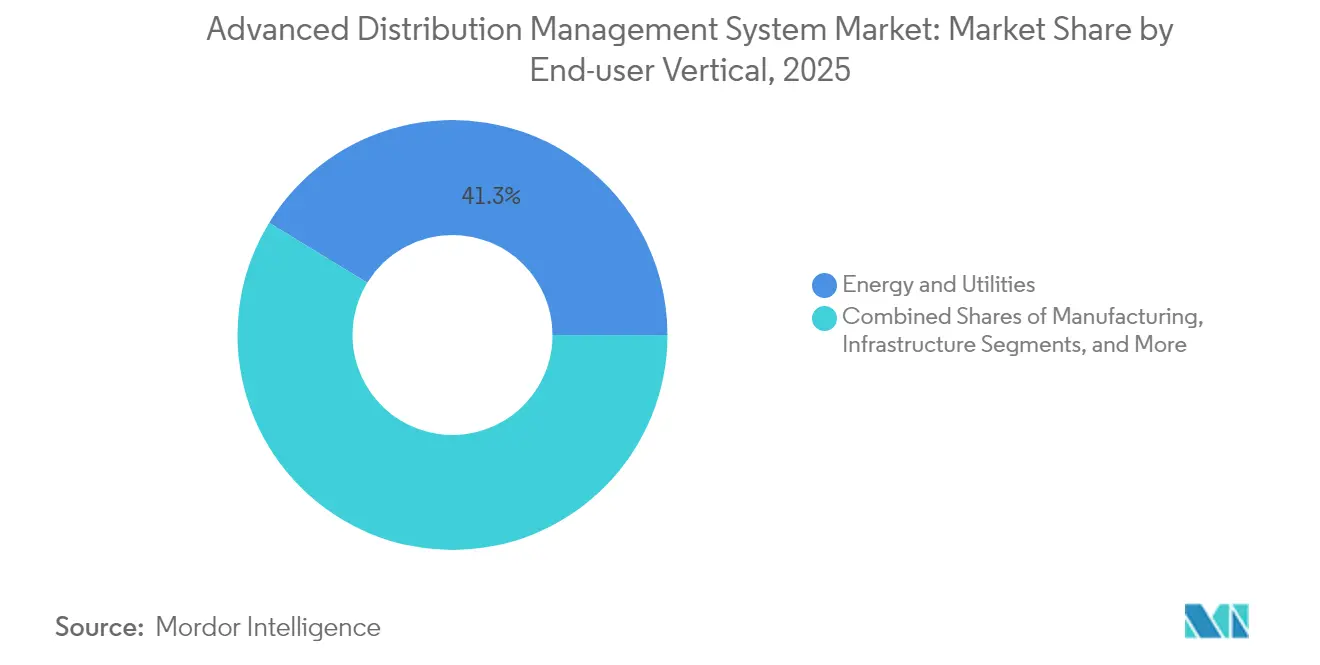

- エンドユーザー業種別では、エネルギー・ユーティリティセグメントが2025年のアドバンスト配電管理システム市場規模の41.25%を占め、ITおよびテレコムは2031年までに22.60%のCAGRで最も急速に成長しています。

- 展開モード別では、オンプレミス設置が2025年のアドバンスト配電管理システム市場規模の46.50%を占め、クラウド展開は21.35%のCAGRで急速に拡大しています。

- 地域別では、北米が2025年のアドバンスト配電管理システム市場の39.30%を占め、アジア太平洋地域は2031年までに21.70%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルアドバンスト配電管理システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| スマートグリッドデジタル化の急速な普及 | +7.2% | 世界規模:北米、欧州、アジア太平洋地域で最も強い勢い | 中期(2〜4年) |

| 分散型エネルギーリソース(DER)の統合拡大 | +6.3% | 欧州および北米が先導する世界規模 | 中期(2〜4年) |

| エネルギー需要の増加と停電削減の優先事項 | +5.4% | 世界規模;アジア、アフリカ、ラテンアメリカの新興市場で重要 | 短期(2年以内) |

| EV充電の負荷分散要件 | +4.5% | 世界規模;都市部およびEV密集地域で最も高い関連性 | 中期(2〜4年) |

| 脱炭素化義務(例:FERC 2222)によるADMSロールアウトの加速 | +3.6% | 北米および欧州;アジア太平洋地域へ拡大中 | 長期(4年以上) |

| クラウドネイティブADMSが中規模ユーティリティの参入障壁を低下 | +3.0% | 世界規模;開発途上国および中堅市場のユーティリティに特に大きな影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートグリッドデジタル化の急速な普及

ユーティリティは、リアルタイムの状況認識を欠くレガシーシステムを置き換えるため、デジタル制御のアップグレードを急速に推進しています。中国国家電網は2025年の配電自動化および高度検針インフラ展開に887億米ドルを充て、大規模スマートグリッドロールアウトにおける同地域のリーダーシップを確固たるものにしています。欧州のネットワーク事業者は電化目標に対応するため、年間配電支出を670億ユーロ(757億米ドル)に引き上げる必要があり、これが即時のADMS調達を促進しています。完全統合型ADMSの導入後、ネットワーク停電時間が21%減少し、復旧時間が17%短縮されたと早期導入者が報告しており、年間約1億5,000万米ドルの節約をもたらしています。[1]General Electric Vernova、「ADMS価値実現事例集」、ge.com

分散型エネルギーリソースの統合拡大

屋根置き太陽光、定置型蓄電池、および車両グリッド間(V2G)資産からの双方向電力潮流は、レガシー配電管理ワークフローに過大な負荷をかけています。インドは2024年に太陽光、水力、および蓄電池のディスパッチを共同最適化するアドバンストADMSアルゴリズムを活用することで、不足なく2,410億ワットの記録的なピーク負荷を達成しました。米国では、FERC命令2222が集約された分散型リソースによる市場参加を義務付けており、同期されたDER可視化とディスパッチを実現するADMSプラットフォームをユーティリティが求めるよう促しています。

エネルギー需要の増加と停電削減の優先事項

極端な気象、老朽化した資産、およびデータセンターの建設がグリッドのストレスを増大させています。データセンターの電力使用量は2023年の1,300億ワット時(TWh)から2030年までに3,070億ワット時(TWh)へと増加する可能性があり、ユーティリティはAI対応の障害予測に向かっており、計画外停電を30〜40%削減できます。[2]米国エネルギー効率化経済評議会、「データセンターエネルギー展望」、aceee.org 規制当局は信頼性ペナルティを強化しており、予防保守を選択肢から運用上の必須事項へと変えています。

EV充電の負荷分散要件

集中したEV急速充電クラスターは、積極的に管理されない限り配電フィーダーを過負荷にする可能性があります。管理されない充電が続いた場合、カリフォルニア州だけで2045年までに250億ワット(GW)のフィーダー容量アップグレードが必要になる可能性があります。再生可能エネルギー発電と充電を協調させるADMSアルゴリズムは、150万〜500万台の車両を想定したシナリオにおいてピーク負荷を16〜34%削減することを実証しています。[3]MDPI、「協調型EV充電戦略」、mdpi.com

制約の影響分析*

| 制約 | CAGRへの影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 初期設備投資の高さと統合の複雑さ | -3.4% | 世界規模、新興市場で深刻 | 短期(2年以内) |

| サイバーセキュリティおよびデータプライバシーに関する懸念 | -2.8% | 世界規模、北米およびEUで最も厳格 | 中期(2〜4年) |

| ADMS技術者の人材不足 | -2.1% | 世界規模、成熟市場で重要 | 長期(4年以上) |

| 相互運用性を制限する独自プロトコル | -1.9% | 世界規模、レガシーシステムの制約 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

初期設備投資の高さと統合の複雑さ

フルスケールのADMS展開には、ハードウェアを除いて500万〜5,000万米ドルのコストがかかる可能性があります。変圧器の長い生産リードタイムは18〜24か月に延長されており、資本配分リスクを拡大しています。[4]Siemens Energy、「変圧器容量拡張に関する声明」、siemens-energy.com レガシーSCADAおよび請求プラットフォームへのインターフェースはプロジェクトのタイムラインをしばしば2倍にし、サービスとしてのソフトウェアオプションを求める小規模ユーティリティにとって課題となっています。

サイバーセキュリティおよびデータプライバシーに関する懸念

デジタル化は攻撃対象領域を拡大します。ユーティリティは現在、NIST、ISO/IEC 27001、およびIEC 62443フレームワークに準拠しており、このコンプライアンス負荷によりプロジェクトが最大1年遅延する可能性があります。クラウド展開では、保存中および転送中のデータを暗号化するゼロトラストアーキテクチャが採用されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ソフトウェア主導の市場においてサービスが勢いを増す

ソフトウェアは2025年のアドバンスト配電管理システム市場の80.30%を占め、ユーティリティが統合制御スイートを好む傾向を確認しています。サービスセグメントは21.40%のCAGRを追跡しています。これは、長期にわたる統合、セキュリティ強化、および継続的な最適化が専門的なサポートを必要とするためです。Schneider Electricは2024年に382億ユーロ(432億米ドル)の売上を計上し、その相当部分はグリッドソフトウェアのライフサイクルサービスに関連しています。コンサルティング案件は通常12〜18か月にわたり、計量、GIS、および停電システム間の相互運用性テストを含みます。こうした集中的なプロジェクトは、売上の周期性を平準化する継続的なサービス契約を固定化します。

クラウドの急速な普及は、大規模なデータセンター更新に資金を投じることができない中堅ユーティリティのアドレサブルプールを拡大します。マネージドサービス契約は現在、ホスティング、パッチ適用、およびリアルタイムのサイバー監視をまとめて提供し、サービスのアドバンスト配電管理システム市場規模を2031年までに22億5,000万米ドルへと押し上げています。

注記: 各セグメントの詳細シェアはレポート購入後にご利用いただけます

システムタイプ別:エネルギー管理システムが加速

配電管理システムはトップの位置を保ち、2025年のアドバンスト配電管理システム市場シェアの35.20%を占めました。エネルギー管理システムは21.05%のCAGRを示しており、これはユーティリティが送電、配電、および発電にわたる全体的な最適化を単一の経済方程式として捉えているためです。DER管理モジュールは自然にEMSフレームワークと統合され、統合制御プレーンを構築します。ユーティリティが確率論的再生可能エネルギー予測を組み込むと、従来型発電ユニットのランピング頻度を12%削減でき、燃料費および運用コストの低下につながります。プラットフォームが限界地点価格予測を精緻化するため、フロントオフィスの市場入札も改善されます。

メーターデータ管理および高度検針インフラは消費量への詳細な可視性を提供し、EMSアルゴリズムにデータを供給します。インドの国家スマートグリッドミッションは2024年に追加で2,200万台のスマートメーターを承認し、AIモデルが学習するデータレイクを拡大しました。メーターデータとEMS意思決定支援の間のこの連携が、将来のエネルギー・アズ・ア・サービス提案の基盤となっています。

エンドユーザー業種別:ITおよびテレコムがコアユーティリティ支出を上回る

ユーティリティは2025年売上の41.25%を占めましたが、ハイパースケールデータセンターおよびテレコム事業者は22.60%のCAGRで最も急速に成長しています。事業者はバックアップ発電機を市場参加型マイクログリッドに転換し、補助サービス市場で柔軟性を収益化しています。高度なADMS展開により、数秒以内にメガワット規模の負荷を削減または移動させることが可能となり、電力価格が変動しやすい地域では魅力的な機能です。製造業での採用は、リアルタイム料金に合わせて生産稼働を調整するプロセス電化戦略によって推進されています。防衛機関は、サイバーまたは物理的な障害発生時にシームレスに独立運転できる耐久性の高いマイクログリッドのパイロット運用を行っています。これらの非ユーティリティ業種を合わせると、2031年までにアドバンスト配電管理システム産業売上の30%を超える見込みです。

注記: 各セグメントの詳細シェアはレポート購入後にご利用いただけます

展開モード別:クラウドおよびハイブリッドアーキテクチャが前進

セキュリティ上の敏感性から、オンプレミスは2025年売上の46.50%で依然として主流です。しかし、ベンダーがFedRAMPおよび同等のスキームでシステムを認定し、公共サービスのサイバー要件を満たすことで、クラウドベースの設置は年間21.35%で成長しています。ハイブリッドアーキテクチャが台頭しており、レイテンシが重要なフィーダー自動化をオンサイトに配置しながら、重いアナリティクスのために重要度の低いデータをクラウドにストリーミングしています。Connexus Energyは2024年12月にこのような変革を完了し、GISおよびアナリティクスのワークロードをクラウドに移行しながら、リアルタイムSCADAをセキュアなローカルサーバーに保持しました。このアプローチにより、機能更新が迅速化され、オンプレミスのハードウェア更新サイクルが削減されます。

地域分析

アジア太平洋地域は、中国国家電網の2025年の887億米ドルの配分とスマートメーターおよびフィーダー自動化に対するインドの強力なインセンティブに支えられ、2031年まで21.70%のCAGRを達成する軌道にあります。同地域の政府は、屋根置き太陽光と急増する電動二輪車フリートを統合するため、配電効率を優先しています。欧州はフィット・フォー55脱炭素化規則を遵守するため、年間757億米ドルの強制的な配電アップグレードに直面しています。アドバンスト配電管理システムの市場規模は、ネットワーク事業者がより大規模な導体および変圧器の交換前にデジタルオーバーレイを先行投資するにつれて、欧州では着実に拡大するでしょう。

2025年のグローバル売上の39.30%を占める北米は、FERC命令2222および州の強靭性資金のもとで近代化を継続しています。深刻な気象現象はリアルタイムの停電予測アナリティクスを正当化しており、ユーティリティは山火事の多い地域での公共安全電力遮断イベントを削減するためにAIベースのネットワーク再構成をパイロット運用しています。ラテンアメリカは初期段階にありますが、損失削減を目的とした多国間融資の恩恵を受けています。アフリカのユーティリティはまず収益保護とフィーダー自動化を優先しており、その後でフルADMSスイートを展開しますが、モバイルネイティブのクラウドソリューションが普及を加速させる可能性があります。

サプライチェーンの摩擦は普遍的な制約です。Copperweldは2034年までに年間800万トンの銅不足を予測しており、開閉装置および導体のコストを上昇させる可能性があります。半導体不足がフィーダー自動化ハードウェアに遅延を加えています。ベンダーはカスタムASICのデュアルソーシングと代替シリコンを受け入れられる柔軟なマイクロコントローラ設計の展開によってリスクをヘッジしています。

競争環境

市場は中程度に集中しています。ABB、Siemens、Schneider Electric、およびGEはハードウェア、ソフトウェア、およびサービスをターンキー提案にまとめ、顧客の乗り換えコストを高めています。Hitachi Energyは競争力を高めるために2027年までに60億米ドルを投入することを約束しており、その内訳はグリッドソフトウェアに45億米ドル、高電圧製品に15億米ドルです。Siemens Energyはボトルネックを緩和し、ハードウェアとソフトウェアのバンドルを確保するために2027年までに米国に新たな変圧器製造能力を開設する予定です。

クラウド専業の競合他社はサブスクリプション価格を活用して大規模な初期ライセンスを下回っています。彼らの差別化要因は展開速度と、GIS、AMI、および顧客ポータルとスムーズに統合するマイクロサービスアーキテクチャにあります。人工知能が新たな競争の場となっています。ベンダーは停電予測、トポロジー最適化、およびDER集約のための機械学習モデルを組み込んでいます。ハイパースケールクラウドプロバイダーとのパートナーシップは、高度なGPUリソースおよびモデルトレーニングパイプラインを活用してAIロードマップを加速します。

エッジコンピューティングはホワイトスペースの機会です。複数のスタートアップが、通信が途絶した場合の自律制御を確保するため、フェーザーデータをローカルで処理するコンテナ化されたADMSエージェントをサブステーションゲートウェイに組み込んでいます。既存のサプライヤーはADMSエンジンの軽量ランタイム版を追加することで対応しています。

アドバンスト配電管理システム産業リーダー

ABB Group

General Electric Company

Siemens AG

Schneider Electric SE

Eaton Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Siemens Energyは、サプライチェーンの制約を緩和しADMSロールアウトを支援するため、2027年までに米国に新たな変圧器製造能力を設ける計画を確認しました。

- 2025年3月:Copperweldは将来的な年間800万トンの銅不足を指摘し、銅の需要を40%削減するバイメタル導体を推進しました。

- 2025年2月:Connexus Energyはクラウド対応のユーティリティネットワークとEcoStruxure ADMSの統合を完了し、ADMSの全機能有効化は2025年初頭に予定されています。

- 2025年1月:米国エネルギー省は、ADMSオーケストレーションに基づく双方向充電の10年間のロードマップを概説した車両グリッド間統合評価を発表しました。

グローバルアドバンスト配電管理システム市場レポートの範囲

アドバンスト配電管理システムは、最適化および配電管理の完全なスイートを提供するソフトウェアプラットフォームです。州全体から都市規模の電力配電ネットワークまで、配電ネットワークを管理、制御、可視化、最適化、および自動化します。フィールド運用担当者が電力配電システムを効果的に監視・制御し、安全性、信頼性、およびサービス品質を向上させるのに役立ちます。

アドバンスト配電管理システム市場は、提供内容(ソフトウェア、サービス、コンサルティング、システムインテグレーション、サポート、およびメンテナンス)、システムタイプ(配電管理システム(DMS)、自動検針・高度検針インフラ(AMR/AMI)、分散型エネルギーリソース管理システム(DERMS)、エネルギー管理システム(EMS)、顧客情報システム(CIS)、メーターデータ管理システム(MDMS))、エンドユーザー業種(エネルギー・ユーティリティ、ITおよびテレコム、製造業、防衛・政府、インフラ、輸送・物流、その他のエンドユーザー業種)、および地域(北米、欧州、アジア太平洋、中東、アフリカ)によってセグメント化されています。

市場規模および予測は、上記のすべてのセグメントについて価値(100万米ドル)ベースで提供されています。

| ソフトウェア | 配電管理システム(コアエンジン) |

| DER管理モジュール | |

| 停電管理モジュール | |

| サービス | コンサルティング |

| システムインテグレーション | |

| サポートおよびメンテナンス |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 配電管理システム(DMS) |

| AMR / AMI |

| DER管理システム(DERMS) |

| エネルギー管理システム(EMS) |

| 顧客情報システム(CIS) |

| メーターデータ管理システム(MDMS) |

| エネルギー・ユーティリティ |

| ITおよびテレコム |

| 製造業 |

| 防衛・政府 |

| インフラ |

| 輸送・物流 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 提供内容別 | ソフトウェア | 配電管理システム(コアエンジン) | |

| DER管理モジュール | |||

| 停電管理モジュール | |||

| サービス | コンサルティング | ||

| システムインテグレーション | |||

| サポートおよびメンテナンス | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| システムタイプ別 | 配電管理システム(DMS) | ||

| AMR / AMI | |||

| DER管理システム(DERMS) | |||

| エネルギー管理システム(EMS) | |||

| 顧客情報システム(CIS) | |||

| メーターデータ管理システム(MDMS) | |||

| エンドユーザー業種別 | エネルギー・ユーティリティ | ||

| ITおよびテレコム | |||

| 製造業 | |||

| 防衛・政府 | |||

| インフラ | |||

| 輸送・物流 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主な質問

アドバンスト配電管理システム市場の現在の価値は?

アドバンスト配電管理システム市場は2026年に40億3,100万米ドルと評価されており、19.60%のCAGRで2031年までに105億3,000万米ドルに達する見込みです。

2025年の売上を支配する地域はどこですか?

北米はFERC命令2222などの規制義務に支えられ、グローバル売上の39.30%でリードしています。

なぜサービスはソフトウェアより速く成長しているのですか?

ユーティリティは統合、サイバーセキュリティ、および継続的な最適化の専門知識への依存を高めており、サービスを2031年まで21.40%のCAGRへと押し上げています。

電気自動車はADMS需要にどのような影響を与えますか?

協調型EV充電はリアルタイムのフィーダー負荷分散と双方向電力潮流制御を必要とし、アドバンストADMSプラットフォームのみが対応できるため、新規展開を促進しています。

市場成長を減速させる可能性のあるサプライチェーンリスクは何ですか?

予測される銅不足、半導体不足、および熟練したユーティリティ人材の縮小が、プロジェクトのタイムラインとコスト構造を脅かしています。

主要なベンダーは誰ですか?

ABB、Siemens、Schneider Electric、GE、およびHitachi Energyが現在過半数のシェアを保有していますが、クラウドネイティブの新規参入者がサブスクリプションモデルで存在感を高めています。

最終更新日: