日本大豆タンパク質市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

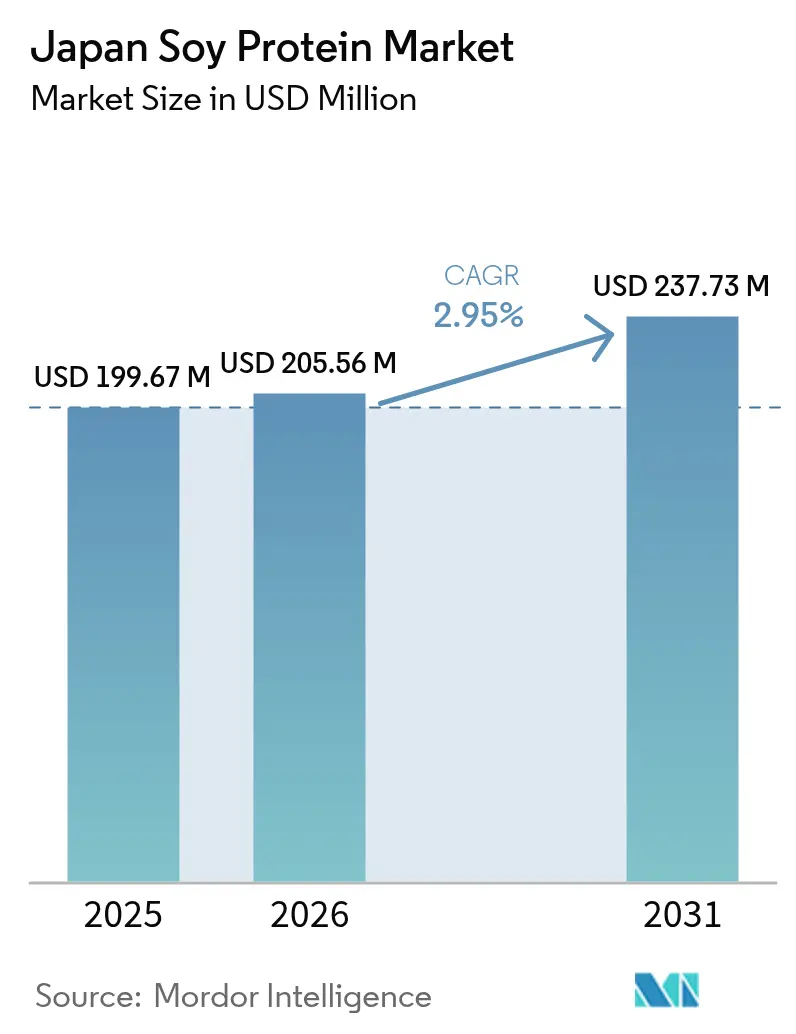

| 基準年の市場規模 (2025) | 199.67 百万米ドル |

| 市場規模 (2026) | 205.56 百万米ドル |

| 市場規模 (2031) | 237.73 百万米ドル |

| 成長率 (2026 - 2031) | 2.95% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本大豆タンパク質市場分析

2026年における日本大豆タンパク質市場規模は2億555.6万USDと推定されており、2025年の1億9,967万USDから成長し、2031年の予測値は2億3,773万USDで、2026年〜2031年にわたり年平均成長率(CAGR)2.95%で成長します。市場の成長は、日本の高齢化人口動態、消費者の健康意識の高まり、食料自給率向上を目指す政府の取り組みによって牽引されています。市場拡大は、大豆輸入への依存と代替植物性タンパク質との競争激化によって制約されています。コスト効率が高く消化しやすい高品質タンパク質への需要が、食肉代替品、飲料、臨床栄養製品における大豆タンパク質分離物の採用拡大を促進しています。市場においては、特にサルコペニアが影響する高齢者の栄養ニーズに対応する酵素的加水分解大豆タンパク質の需要が増加しています。企業は、地域の嗜好に対応するため、風味マスキング、テクスチャー改善、アレルゲン低減の研究開発に投資を進めています。

主要レポートのポイント

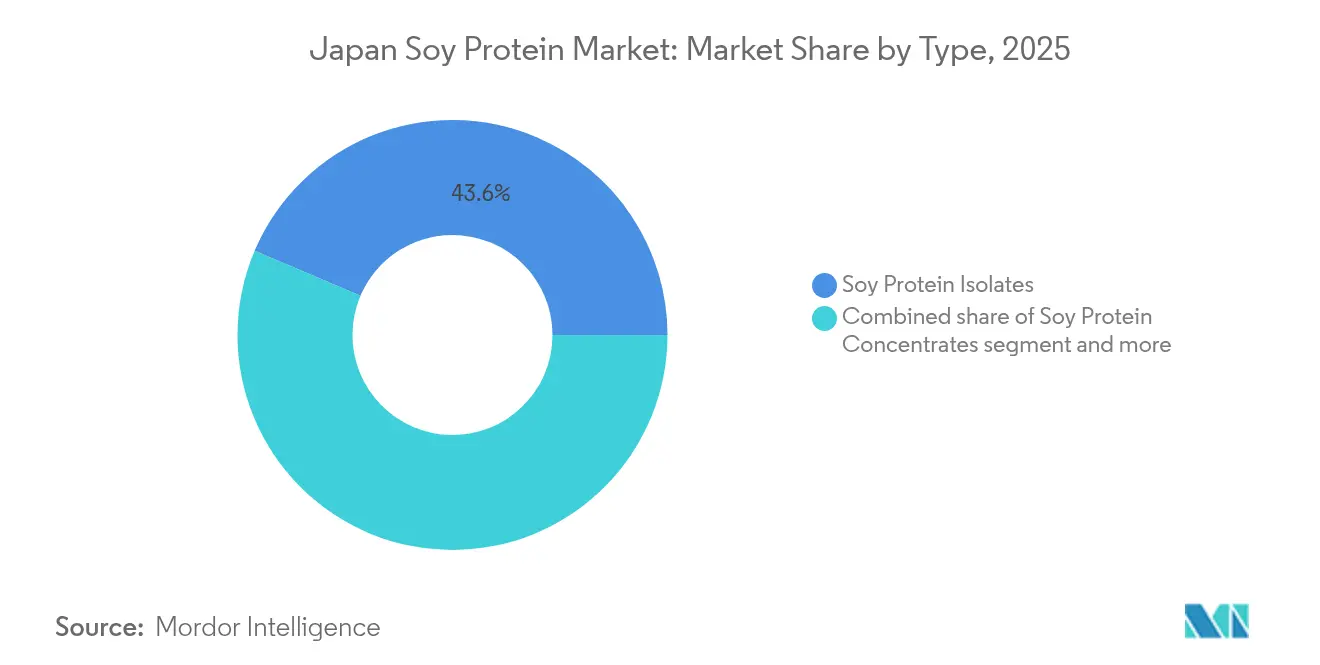

- タイプ別では、大豆タンパク質分離物が2025年の日本大豆タンパク質市場シェアの43.60%を占めてリードしており、加水分解大豆タンパク質は2026年〜2031年にかけてCAGR 3.42%で最も速い成長を記録しています。

- 性質別では、従来型セグメントが2025年に90.85%のシェアで支配的であり、オーガニック大豆タンパク質は2031年までにCAGR 4.92%で拡大する見込みです。

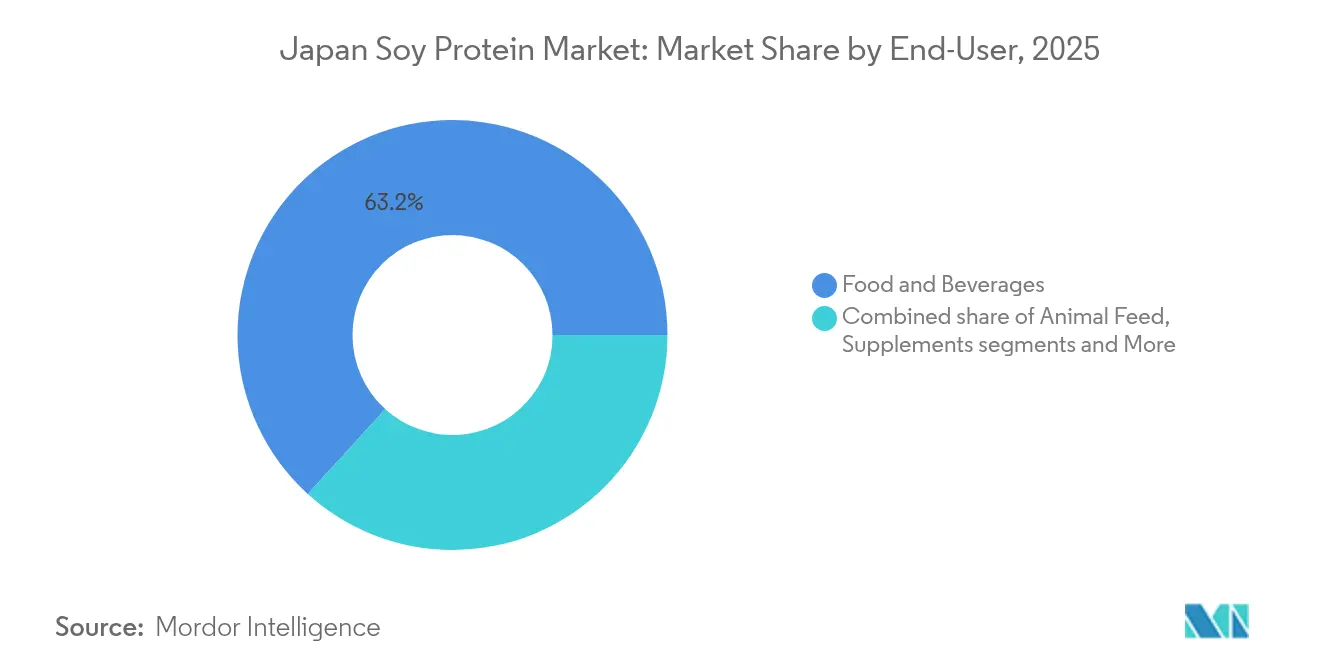

- エンドユーザー別では、食品・飲料が2025年の日本大豆タンパク質市場規模の63.25%を占め、サプリメントセグメントは2026年〜2031年にかけてCAGR 3.91%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本大豆タンパク質市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口と筋肉健康への注目 | +0.7% | 全国、特に都市部に集中 | 長期(4年以上) |

| フレキシタリアン食習慣の拡大 | +0.5% | 東京、大阪、京都 | 中期(2〜4年) |

| 政府の食料自給プログラム | +0.4% | 全国、特に農業地域 | 長期(4年以上) |

| タンパク質強化の即食食品 | +0.3% | 都市部 | 短期(2年以内) |

| コンビニエンスフード拡大 | +0.3% | 大都市圏 | 中期(2〜4年) |

| 加工技術の進歩 | +0.2% | 産業ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口と筋肉健康への注目

日本の高齢化人口は世界最高水準の高齢者比率を示しており、タンパク質強化臨床栄養分野において大きな市場機会を生み出しています。この人口動態の変化は、メーカーがサルコペニアの予防・管理に特化した大豆タンパク質製品を開発するよう促しています。食品企業は積極的に製品ポートフォリオを再構成し、年齢別の栄養ニーズに対応することで、持続的な市場成長を確立しています。加水分解大豆タンパク質の採用増加は、消化能力が低下した高齢消費者にとって特に有益な消化吸収性の向上を反映しています。このトレンドは、国内外の市場動向に影響を与えながら、臨床栄養セグメント全体の製品開発戦略を形成しています。

フレキシタリアン食習慣の拡大

日本の都市世帯は、週に1〜2回の食事で動物性タンパク質を植物性タンパク質に置き換えるフレキシタリアン食を採用するケースが増えています。若い消費者は植物性タンパク質を環境的持続可能性と体重管理に関連付け、利便性と本物感を兼ね備えたブランドを好んでいます。メーカーは、脂肪分を抑えながら価格帯を維持するため、鶏肉や魚介類と大豆タンパク質濃縮物を組み合わせたパティや餃子などのハイブリッド製品を投入することで対応しています。このアプローチにより、大豆タンパク質の市場範囲が日本のヴィーガンセグメントを超えて広がり、アドレサブル市場全体が拡大しています。若い消費者は植物性タンパク質をエコフレンドリーで体重管理に適したものとして位置づけ、本物感と現代的利便性のバランスをとるブランドを好んでいます。メーカーはこれに応え、鶏肉や魚介類と大豆タンパク質濃縮物を組み合わせたハイブリッドパティや餃子を市場投入しています。このイノベーションにより、価格を上げることなく脂肪・飽和脂肪酸含量を削減しています。より広範な戦略を採用することで、大豆は厳格なヴィーガンだけでなく幅広い消費者にアピールし、日本における大豆タンパク質の潜在市場を拡大しています。

政府の食料自給プログラム

農林水産省(MAFF)は、国内大豆生産量の増加に焦点を当てた「食料・農業・農村基本計画」を策定しています。同計画には、高タンパク質大豆品種への補助金、農業自動化機器への助成金、農業手法改善のための研究資金が含まれています。北海道のパイロット農場では、タンパク質抽出用の特殊大豆品種を栽培しており、全国平均の2.2トン/ヘクタールに対し3.4トン/ヘクタールの収量を達成しています[1]農林水産省、「食料・農業・農村基本計画」、maff.go.jp。これらの取り組みは、国際商品価格の変動リスクを低減するとともに、製品のトレーサビリティを向上させ、食品安全に関心を持つ消費者にアピールする「国産大豆使用」のラベルでメーカーが製品を市場に売り出すことを可能にしています。日本植物蛋白食品協会(JPPFA)によると、2024年における日本国内の大豆タンパク質生産量は約4万1,000トンと推定されています[2]日本植物蛋白食品協会(JPPFA)、「日本における大豆タンパク質生産量」、protein.or.jp。

加工技術の進歩

Ajinomotoのトランスグルタミナーゼ酵素は豚ひき肉のテクスチャーを再現するネットワークを形成し、Fuji Oilの低温溶媒フリー抽出法は健康志向の消費者を引き付ける天然イソフラボンを保持しています。こうした技術開発は大豆タンパク質と動物性タンパク質の機能的差異を縮小させ、ベーカリー製品からスポーツ栄養に至る幅広い用途への応用を可能にしています。製造コストも改善されており、酵素的改質分離物は以前の年度と比較して低コストで製造されるようになり、インフレ環境下でも利益率の維持に貢献しています。イノベーションは大豆タンパク質と動物性タンパク質の機能的差異を縮小させ、配合上の課題を軽減しています。適用範囲はベーカリーフィリングからスポーツゲルに至るまで拡大しています。さらに、コスト構造も変化しており、工場での試験により、酵素的改質分離物は5年前と比較して12%低い単位コストで製造されていることが明らかになり、インフレ圧力の中でも利益率の安定に貢献しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入大豆への高い依存度 | -0.7% | 全国 | 中期(2〜4年) |

| 大豆アレルゲンに関する持続的懸念 | -0.4% | 全国 | 長期(4年以上) |

| 代替植物性タンパク質との競合 | -0.6% | 全国 | 長期(4年以上) |

| 大豆価格の変動性 | -0.5% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

輸入大豆への高い依存度

日本の大豆サプライチェーンは、米国、ブラジル、カナダからの輸入に大きく依存しているため、依然として脆弱な状態にあります。国際市場への依存は、供給途絶や地政学的緊張のリスクにさらされており、最近の貿易摩擦や商品市場における天候関連の問題でそれが顕在化しました。日本の農地が限られているため、政府支援にもかかわらず国内生産の拡大は制限されていますが、企業はより強靭なサプライチェーンを構築するための積極的な取り組みを進めています。こうした企業は国際サプライヤーと長期的なパートナーシップを締結し、垂直統合プロジェクトへの投資を行っています。顕著な取り組みとして、Protein Industries Canada、Alinova Canada Inc.、Marusan Ai Co.による協力があり、日本の消費者向けに豆乳粉末を生産するオンタリオ州専門大豆加工施設の建設に共同で取り組んでいます。経済複雑性観測所(OEC)によると、2024年における日本の大豆輸入額は2,880億円に達し、米国、ブラジル、カナダが引き続き主要供給国となっています[3]経済複雑性観測所(OEC)、「日本における大豆」、oec.world。

大豆価格の変動性

世界の大豆価格の変動は、日本の大豆タンパク質メーカーにとって継続的な課題となっています。この変動は、特に円安の影響により通貨効果によって増幅されています。価格の不安定さは、コスト上昇を顧客に転嫁することが難しい価格敏感な市場セグメントにおいて特に、メーカーに対して大きなマージン圧力をもたらしています。主要な大豆生産地域における天候関連の混乱や、世界的な需要パターンの変化が価格予測を困難にし、長期的な計画や投資判断を複雑にしています。メーカーはヘッジ戦略を導入したり代替調達の取り決めを探るなど価格リスクを軽減しようとしていますが、これらの措置は運用の複雑さとコストを増加させます。この変動は特に、包括的なリスク管理プログラムを実施するための規模を持たない中小規模の製造業者に影響を与え、より規模が大きく財務的に安定した企業に競争上の優位性をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:分離物がリードしながら加水分解物が勢いを増す

日本市場は大豆タンパク質分離物を積極的に採用しており、2025年に市場シェアの43.60%という相当な割合を占めています。これらの分離物は食品メーカーにとって不可欠な原料となっており、中性的な風味プロファイルと機能的特性により、食品全般で効果的なタンパク質強化を可能にしています。食肉代替品セグメントでは、そのゲル化・保水特性が消費者の支持を得るリアルな肉のようなテクスチャーを作り出しています。加水分解大豆タンパク質セグメントは、2026年から2031年にかけて3.42%の成長率が見込まれており、これらのタンパク質が提供する消化吸収性の向上が日本の高齢化人口にとって重要な要素となっています。一方、大豆タンパク質濃縮物は、コスト効率とタンパク質含量要件のバランスを取ることで中間市場セグメントのメーカーに引き続き対応しています。

市場の発展は、タンパク質改質において重要な役割を果たすようになった酵素的加水分解技術の進歩によって大きく形成されてきました。最近の研究では、特殊な加水分解プロセスの有効性が実証されており、改質大豆タンパク質加水分解物が68.86%のタンパク質含量を達成しながら、標準加水分解物と比較して苦味を4分の1に低減しています。これらの改善は、メーカーが消費者ニーズに対応するためのより多くの選択肢を提供し、市場セグメント全体の競争環境を変革しました。

注記: 全個別セグメントのシェアはレポート購入後にご覧いただけます

性質別:オーガニックの成長が従来型を上回る

2025年、従来型製品は豊富な供給、馴染みのある原材料、およびコスト効率の高さにより、日本の大豆タンパク質市場の90.85%のシェアを占め支配的な位置を保ちました。主要プレーヤーであるJ-Oil Millsは、溶媒フリーの脱穀と高度な脱臭技術により味と分散性を向上させ、主流市場での受け入れを確保しています(joilmills.co.jp)。これらの進歩は製品品質を改善するだけでなく、より美味しく溶けやすい大豆タンパク質を求める消費者の好みにも応えています。継続的な効率改善により、従来型メーカーは消費者が倫理的な調達品に傾倒する中でも市場シェアを維持する態勢が整っています。さらに、確立されたインフラと規模の経済が市場における従来型大豆タンパク質の地位をさらに強化しています。

オーガニック大豆タンパク質は現在控えめなシェアにとどまっていますが、2031年までにCAGR 4.92%という堅調な成長を誇り、市場全体を上回っています。都市部の富裕層の拡大と農薬残留物に対する懸念の高まりにより、消費者は30〜40%のプレミアム価格を受け入れる意向を示しています。農林水産省の2024年オーガニックビジョンによって小規模農家の認証が簡素化される中(maff.go.jp)、日本におけるオーガニック大豆タンパク質の市場規模は2031年までに2,873万USD超に達する見込みです。クリーンラベルのスナック、スムージー、食事代替サシェが牽引役となっており、デジタルプラットフォームが土から棚までのトレーサビリティを強調することで、健康志向のミレニアル世代の支払い意欲を高めています。この成長は、持続可能な農業慣行への意識の高まりとオーガニック製品の健康上のメリットへの認識によってさらに支えられており、オーガニック大豆タンパク質はニッチながら成長中の消費者層にとって魅力的な選択肢となっています。

エンドユーザー別:サプリメントセグメントが食品用途を超えて加速

食品・飲料セグメントは2025年の日本大豆タンパク質市場において63.25%という相当なシェアを保持しています。食肉代替品サブセグメントは、フレキシタリアン消費者が環境負荷を低減しながら馴染みのあるテクスチャーを提供する製品を求めるようになる中で著しい成長を示しています。高水分押出成形技術により、メーカーは肉のテクスチャーを効果的に再現するタンパク質繊維を製造しており、大豆タンパク質と日本の伝統的な調味料の組み合わせにより地域の嗜好との一致が確保されています。飲料業界では、企業がタンパク質分離物を配合してラテやスムージーなどの飲料の安定性と栄養価を向上させています。成熟した市場ではありますが、コンビニエンスストアでの継続的な製品イノベーションにより成長を続けています。

サプリメントセグメントは、2026年から2031年にかけてCAGR 3.91%の成長が見込まれる有望な成長見通しを示しています。企業は、骨の健康をサポートするイソフラボン、カルシウム、ビタミンDを組み合わせた個食サプリメントを含む対象特化型製品を開発し、日本の高齢化人口のニーズに対応しています。分岐鎖アミノ酸と加水分解大豆ペプチドを統合した製品を中心とするスポーツ栄養カテゴリーはオンライン販売チャネルを通じて著しい成長を遂げており、科学的根拠に裏付けられた製品に対する市場の受容性が高いことを示しています。

注記: 全個別セグメントのシェアはレポート購入後にご覧いただけます

地理的分析

日本の大豆タンパク質市場は地域間で明確な差異を示しており、都市部が新製品開発を牽引する一方、農村部は生産能力を蓄積しています。都市近郊の工業地帯に立地する食品製造施設は、流通・物流面で自然な優位性を持っています。可処分所得が高いことからプレミアム製品が好まれ、例えばプロバイオティクス強化大豆ミルクは標準品より35%高い価格設定にもかかわらず、都市部の大手食料品チェーンでの発売から数週間以内に完売しました。都市部のカフェはスペシャルティドリンクに大豆分離物を取り入れ、外食時の消費機会を広げています。一定のブームを維持するため、メーカーはデパート食品売り場と協力してシーズナルSKU(最小管理単位)を展開しています。

農業地帯近くに立地する企業は輸送コストを低く抑えられ、より新鮮な原材料を調達できるため、飲料メーカーが好む高品質な分離物を生産することができます。多くの施設では、油の抽出からタンパク質濃縮物の製造まで複数の生産工程を社内で処理するようになり、地域内での経済的価値の保持に役立っています。

食品メーカーは伝統的なレシピにタンパク質濃縮物を添加することで成功を収めており、消費者に馴染みの風味を維持しながらより多くのタンパク質を提供しています。地域のマーケティング活動は、大豆の栄養上のメリットが伝統的な嗜好と現代の食事ニーズの両方に合致することを説明することで消費者と結びついています。このバランスの取れたアプローチが安定した需要を維持し、異なる地域の加工施設を支えています。

競争環境

日本の大豆タンパク質市場は中程度の集中度を維持しており、国内企業と国際企業が健全な競争の中で共存しています。主要な市場プレーヤーには、Fuji Oil Holdings Inc.、Archer Daniels Midland Company、Ajinomoto Co. Inc.、Cargill, Incorporated、International Flavors & Fragrances Inc.が含まれます。企業は価格競争に参入する代わりに、優れた製品機能の開発と様々な用途における専門知識の構築に注力しています。企業はますます垂直統合に向かっており、原材料への安定したアクセスを確保し、事業全体にわたって厳格な品質基準を維持しようとしています。その好例がFuji Oil Holdingsで、同社は2025年までにコミュニティレベルのトレーサビリティを達成するために「責任ある大豆および大豆製品調達ポリシー」を導入しました。

市場は、日本の高齢化人口向けの特化型栄養分野に大きな機会を提示しており、特定の健康状態向けの標的タンパク質配合が未開拓のまま残る領域です。企業は技術能力を高め、タンパク質機能を向上させる独自の加工法を開発することで差別化を図っています。Ajinomotoの事例がそれを体現しており、同社の酵素技術、特に大豆タンパク質テクスチャーを向上させるトランスグルタミナーゼの活用は、加工法のイノベーションが競争上の優位性を生み出せることを示しています。

市場では、植物性タンパク質の発酵および酵素的改質に特化した専門成分技術企業という形で新規参入者が出現しています。業界のイノベーションへのコミットメントは特許活動に反映されており、Fuji Oil、Amano Enzyme(天野エンザイム)、Nissin Foods(日清食品)などの企業が日本における代替タンパク質技術の特許出願をリードしています。

日本大豆タンパク質産業リーダー

Fuji Oil Holdings Inc.

Archer Daniels Midland Company

Ajinomoto Co. Inc.

Cargill, Incorporated

International Flavors & Fragrances

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:日本の石油セクターの主要プレーヤーである出光興産株式会社が戦略的な動きとして、Fuji Oil Company Ltd.の相当な持分を取得し、両社の市場競争力とシナジーを強化しました。

- 2024年9月:Ajinomoto Co. Inc.が持続可能な発展のための世界経済人会議(WBCSD)に加盟しました。この加盟を通じて、味の素グループは農業・食品パスウェイおよび気候変動対策イニシアチブに貢献しています。同グループはWBCSD内のさまざまな業界のステークホルダーとの協力を通じて温室効果ガスの排出削減を図り、環境への影響を強化することを目指しています。

- 2024年5月:Fuji Oil Holdings Inc.は、2025年4月1日付でビジネスホールディングカンパニー体制へ移行する組織再編を実施します。この変更は、事業ユニット間のリソース配分を最適化することで市場ポジションを強化し、同社の大豆系原料事業における収益性と持続可能性を向上させることを目的としています。

日本大豆タンパク質市場レポートの調査範囲

大豆タンパク質は大豆の加工から抽出されます。大豆タンパク質は栄養価を高めるためにさまざまな食品に使用されています。

日本の大豆タンパク質市場は、タイプ別、性質別、エンドユーザー別に区分されています。タイプ別では、市場は濃縮物、加水分解物、分離物に分類されます。性質別では、市場は天然型とオーガニック型に分類されます。エンドユーザー別では、市場は食品・飲料、動物飼料、パーソナルケア・化粧品、サプリメントに分類されます。食品・飲料セグメントはさらに、ベーカリー、飲料、朝食用シリアル、調味料・ソース、乳製品および乳製品代替製品、即食/即調理食品、スナックに細分化されます。サプリメントセグメントはさらに、乳幼児食品・乳児用調製粉乳、高齢者・医療用栄養、スポーツ・パフォーマンス栄養に細分化されます。

各セグメントについて、本レポートは上記すべてのセグメントに関してUSD金額ベースの市場規模を提供しています。

| 大豆タンパク質分離物 |

| 大豆タンパク質濃縮物 |

| テクスチャード/加水分解大豆タンパク質 |

| 従来型 |

| オーガニック |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 朝食用シリアル | |

| 食肉・鶏肉・水産物および食肉代替製品 | |

| 調味料・ソース | |

| 乳製品および乳製品代替製品 | |

| 即食/即調理食品 | |

| スナック | |

| 動物飼料 | |

| パーソナルケア・化粧品 | |

| サプリメント | 乳幼児食品・乳児用調製粉乳 |

| 高齢者・医療用栄養 | |

| スポーツ・パフォーマンス栄養 |

| タイプ別 | 大豆タンパク質分離物 | |

| 大豆タンパク質濃縮物 | ||

| テクスチャード/加水分解大豆タンパク質 | ||

| 性質別 | 従来型 | |

| オーガニック | ||

| エンドユーザー別 | 食品・飲料 | ベーカリー |

| 飲料 | ||

| 朝食用シリアル | ||

| 食肉・鶏肉・水産物および食肉代替製品 | ||

| 調味料・ソース | ||

| 乳製品および乳製品代替製品 | ||

| 即食/即調理食品 | ||

| スナック | ||

| 動物飼料 | ||

| パーソナルケア・化粧品 | ||

| サプリメント | 乳幼児食品・乳児用調製粉乳 | |

| 高齢者・医療用栄養 | ||

| スポーツ・パフォーマンス栄養 | ||

レポートで回答される主な質問

日本大豆タンパク質市場の現在の規模は?

日本大豆タンパク質市場は2026年に2億555.6万USDと評価されており、CAGRが2.95%で、2031年までに2億3,773万USDに達する見込みです。

どの製品タイプが市場をリードしていますか?

大豆タンパク質分離物は高い純度と広い機能性を背景に2025年のシェアで43.60%を占めてリードしており、安定的な成長が見込まれています。

加水分解大豆タンパク質がこれほど急速に成長しているのはなぜですか?

消化吸収性の向上と迅速な吸収が、高齢者栄養やスポーツ回復において加水分解物を魅力的にしており、2031年までのCAGR予測は3.42%となっています。

市場の成長を遅らせる可能性のあるリスクは何ですか?

輸入大豆への依存と価格変動がサプライチェーンとマージンに課題をもたらしており、アレルゲンへの懸念とエンドウ豆・オーツタンパク質との競合がさらなる圧力を加えています。

最終更新日: