テクスチャード大豆タンパク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

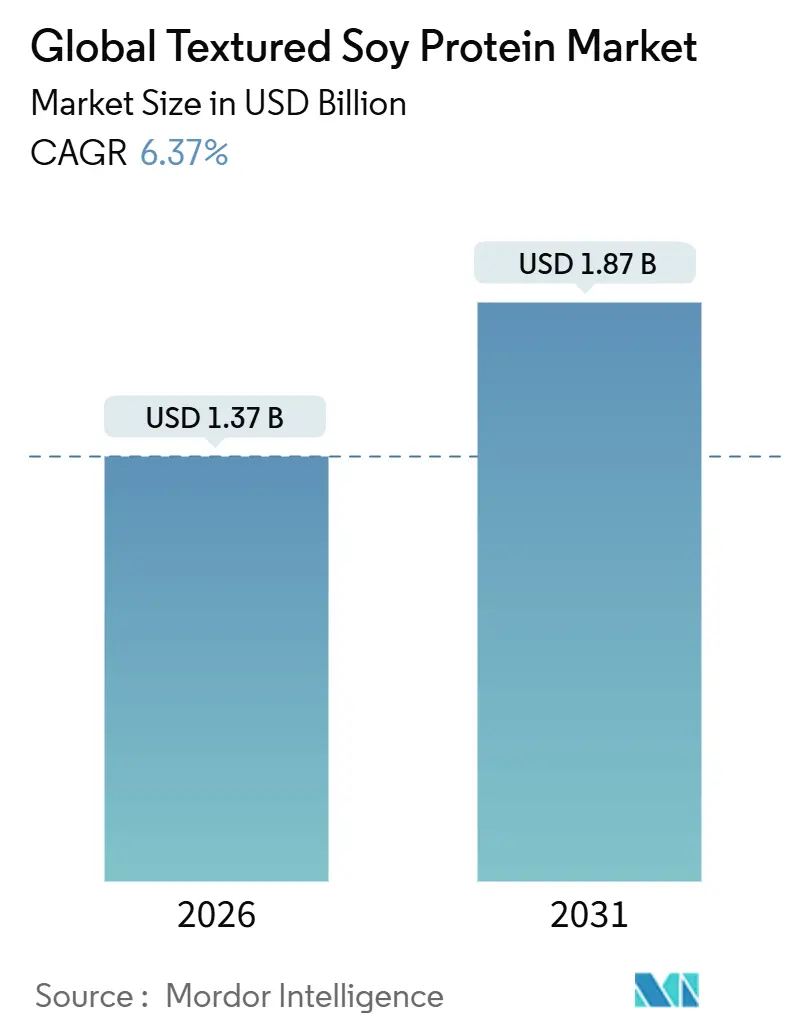

| 市場規模 (2026) | 1.37 十億米ドル |

| 市場規模 (2031) | 1.87 十億米ドル |

| 成長率 (2026 - 2031) | 6.37% CAGR |

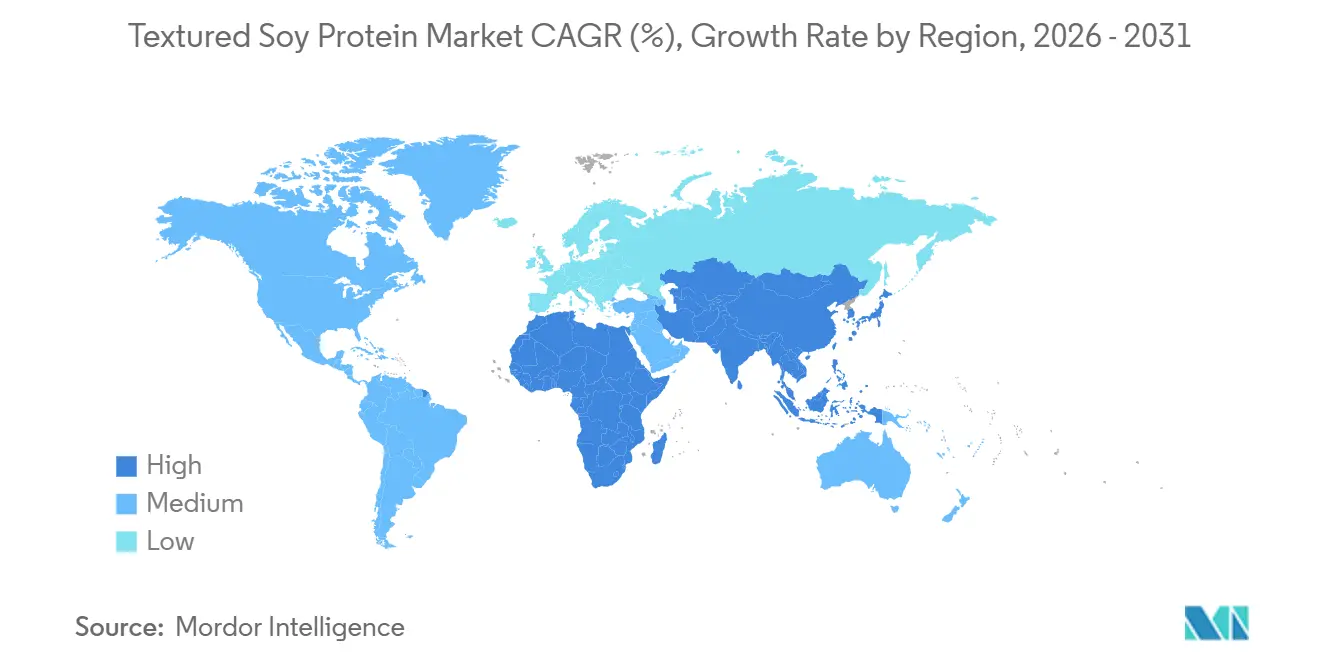

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテクスチャード大豆タンパク市場分析

テクスチャード大豆タンパク市場は2026年に13億7,000万米ドルと評価され、2031年までに18億7,000万米ドルに達すると予測されており、CAGR 6.37%で成長します。クリーンラベル規制が認定有機および非遺伝子組み換え製品への投資を促進する一方、約180°Cで稼働するツインスクリュー押出成形技術の進歩が、骨格筋肉を模倣する繊維状構造を生み出し、採用を促進しています。加工業者は供給チェーンを最適化するため米国中西部での生産能力拡大を進めていますが、干ばつや輸送の遅延が引き続き原材料コストの変動を引き起こしています。ハラール認証製品が中東での成長機会を開拓しており、欧州・中国・インドの持続可能性政策が大豆タンパクを動物性タンパクの低炭素代替品として推進しています。これらの要因が、原材料の課題にもかかわらず市場の着実な成長を総合的に支えています。

主要レポートの要点

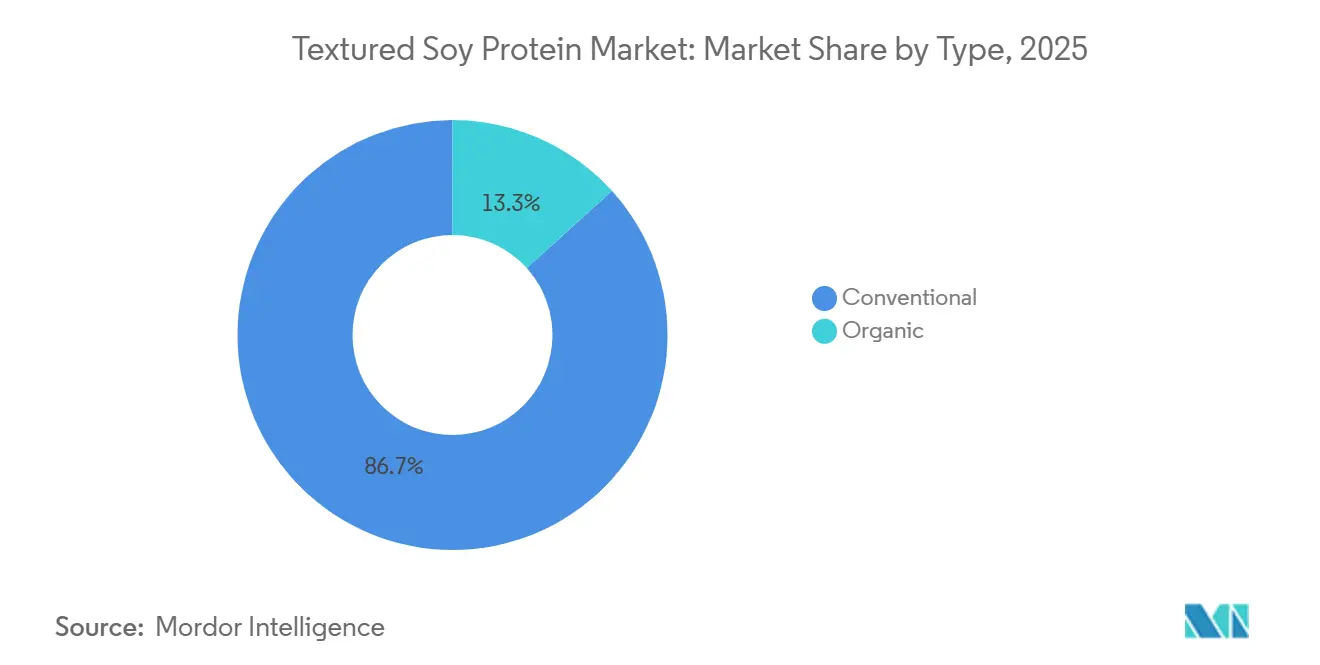

- タイプ別では、従来型テクスチャード大豆タンパクが2025年の売上の86.71%を占め、有機型は2031年までにCAGR 7.81%で拡大すると予測されています。

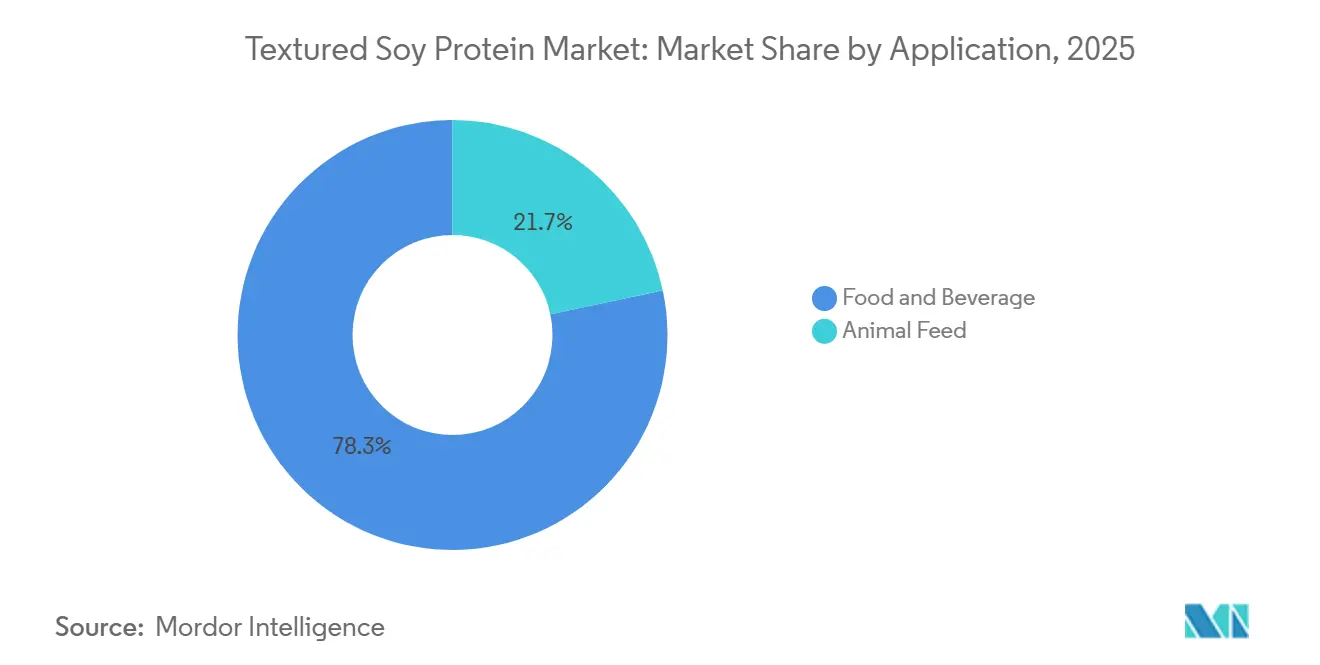

- 用途別では、食品・飲料が2025年の売上の78.31%を占め、動物飼料は2031年までにCAGR 8.01%で拡大すると予測されています。

- 地域別では、北米が2025年の売上の36.33%をリードし、中東・アフリカは2031年までにCAGR 7.50%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のテクスチャード大豆タンパク市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 肥満および慢性疾患に対する意識が大豆タンパクの需要を促進 | +1.2% | 世界規模、北米および欧州で特に高い強度 | 中期(2~4年) |

| クリーンラベルおよびアレルゲン管理されたタンパクがテクスチャード大豆タンパクの訴求力を高める | +1.0% | 北米、欧州、オーストラリア | 短期(2年以内) |

| 食肉粗ひき延長材から即食食品・スナックに至るまで、食品加工における幅広い用途 | +1.5% | 世界規模、アジア太平洋・北米主導 | 中期(2~4年) |

| 押出成形技術が大豆ベースのアナログ食品のテクスチャーを改善 | +0.9% | 世界規模、北米・欧州で早期採用 | 長期(4年以上) |

| 環境への懸念が大豆などの持続可能な植物性タンパクを後押し | +1.1% | 欧州、北米、中東・アフリカの新興市場 | 長期(4年以上) |

| 政府が持続可能性のための代替タンパクを推進 | +0.8% | 欧州(英国、デンマーク)、アジア太平洋(中国、インド)、中東 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

肥満および慢性疾患に対する意識が大豆タンパクの需要を促進

ランセット「グローバル疾病負担」研究は、2050年までに世界で10億人以上が肥満に悩まされると予測しています。このトレンドが、低脂肪・植物性の代替タンパクへのタンパク消費のシフトを促しています。タンパク含有量50%~70%で飽和脂肪が最小限のテクスチャード大豆タンパクは、体重管理や心臓の健康を目的とした加工食品における機能性成分としての地位を確立しています。このトレンドは、公衆衛生施策やパッケージ前面の栄養表示が消費者の原材料選択への意識を高めている北米や欧州で特に顕著です。米国農務省(USDA)の「米国人のための食事ガイドライン」は植物性タンパクの摂取を推奨しており、学校給食や施設向けケータリングにおける大豆ベース製品を暗黙的に支持しています。さらに、企業のウェルネス施策が植物中心のメニューを採用しており、テクスチャード大豆タンパクにとって企業向けカフェテリアへのB2B展開の道が開かれています。これは、需要の増加が小売に留まらず、フードサービスや施設向けセクターにも浸透しており、加工業者にとってはボリューム契約による安定収益の機会をもたらすことを示しています。

クリーンラベルおよびアレルゲン管理されたタンパクがテクスチャード大豆タンパクの訴求力を高める

米国食品医薬品局(FDA)は「食品アレルゲン表示および消費者保護法」を施行しており、大豆を9大主要アレルゲンのひとつとして明確に表示することを義務付けています。この規制は透明性を高め、食事制限を管理する消費者の信頼を構築します。これに対応して、製造業者はアイデンティティ保全大豆の調達や、従来品より20%~30%の小売価格プレミアムを生むNon-GMO Project認証などのサードパーティ認証の取得を進めています。また、米国農務省(USDA)の全国有機プログラム基準は、農薬不使用農業や再生農業を重視する消費者にアピールする有機テクスチャード大豆タンパクのニッチ市場を創出しました。この規制の枠組みにより、従来型製品が価格競争を行い、認証製品がプレミアムセグメントを狙う二層市場が形成されています。クリーンラベルのポジショニングで成功するには、企業は種子選定から加工に至るまでの上流のトレーサビリティに投資する必要があります。この要件を満たせない企業は、小売業者が詳細な文書化をますます求める中でマージン圧縮のリスクに直面します。

食肉粗ひき延長材から即食食品・スナックに至るまで、食品加工における幅広い用途

テクスチャード大豆タンパクは、その多用途性から様々な用途に広く使用されています。食肉粗ひき延長材として、タンパク密度を維持しながら配合コストを15%~25%削減します。また、外出中の消費者向けの即食食品や高タンパクスナックバーの主要成分でもあります。加工肉セクターでは、USDの食品安全検査局(FSIS)が「テクスチャード植物性タンパク添加」と表示された挽き肉製品にテクスチャード植物性タンパクを最大30%まで使用することを認めており、混合比率の規制基準を設けています。乳製品代替品では、テクスチャード大豆タンパクが植物性ヨーグルトやチーズアナログのボディとマウスフィールを改善し、かつて市場成長を制限していたテクスチャー上の課題に対応しています。乳児栄養では、大豆ベースの調製乳がFDA基準を満たし、乳糖不耐症やガラクトース血症の乳児に低アレルゲン性の選択肢を提供しています。さらに、製パン業者やスナック製造業者は、高タンパクパンや押出成形スナックの保存期間延長やパンくず構造の改善に大豆タンパクの保水性を活用しています。この幅広い用途が特定カテゴリーの落ち込みに対して市場を安定させる一方で、加工業者は複雑で断片化した規制要件に対応する必要があり、専任のコンプライアンスチームの重要性が強調されます。

押出成形技術が大豆ベースのアナログ食品のテクスチャーを改善

フィンランド技術研究センター(VTT)の研究によると、140°C~180°Cのバレル温度とクーリングダイを組み合わせることで、鶏胸肉や豚ロースの異方性テクスチャーを再現する繊維状構造を生み出せることが示されています[1]出典:フィンランド技術研究センター(VTT)、「植物性タンパクのための押出成形技術」、vttresearch.com/en。。1生産ライン当たり200万米ドル以上のコストがかかるツインスクリュー押出成形機は、骨格筋肉に見られる層状タンパクマトリックスを生み出す上で重要なせん断力と滞留時間を精密に制御します。サーモフィッシャーサイエンティフィックのプロセス分析技術は、リアルタイムの水分・温度センサーを搭載し、バッチ間のばらつきを最小化し、規格外生産を削減します。これらの技術的進歩は、歴史的にフレキシタリアン(肉を減らすが完全にはやめない人々)が植物性代替品を採用することを妨げてきた官能上のギャップを埋めつつあります。しかし、押出成形機の高い資本コストが中小規模の加工業者のアクセスを制限し、Archer-Daniels-MidlandやCargillのような垂直統合型企業に生産能力が集中する結果となっています。これは、動物性タンパクとのテクスチャーパリティを実現することは可能ですが、重大な資本投資と高度なプロセスエンジニアリングが必要であり、財務的に強固な既存企業に有利であることを示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加工された「フェイクミート」としての認識がフレキシタリアンへの訴求力を低下させる | -0.7% | 北米、欧州、オーストラリア | 短期(2年以内) |

| 大豆調達におけるサプライチェーンの問題が生産と品質を混乱させる | -0.9% | 世界規模、北米・南米で特に深刻 | 中期(2~4年) |

| 本物の肉とのテクスチャーの違いが従来型の肉食者を遠ざける | -0.6% | 世界規模、北米・欧州で特に抵抗が強い | 中期(2~4年) |

| 特殊な設備が生産とスケーラビリティの課題を生む | -0.5% | 世界規模、特に中小規模の加工業者に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

加工された「フェイクミート」としての認識がフレキシタリアンへの訴求力を低下させる

肉を減らすが完全にはやめないフレキシタリアンは、高度に加工された食品よりもホールフード原材料をますます好むようになっています。この嗜好の変化がテクスチャード大豆タンパク配合品に課題をもたらしており、過度に工業的と見なされることが多い状況です。「フェイクミート」というラベルは否定的な意味合いを帯びており、超加工食品と代謝疾患の関連を示すメディアの議論によってその感情が高まっています。この認識は、クリーンイーティング支持者が原材料の透明性と最小限の使用を主張する北米と欧州で特に顕著です。これに対応して、製造業者は原材料リストを簡素化し、パッケージングでタンパク密度とアレルゲン管理を強調しています。こうした取り組みにもかかわらず、加工と栄養価低下を結びつける消費者も多く、スティグマは依然として残っています。戦略的には、製品のポジショニングはコスト効率や保存期間などの機能的な利点を強調するだけでなく、洞察力の高い消費者にアピールする官能的・栄養的な品質にも焦点を当てるべきであることを意味します。このバランスをうまく管理できないブランドは、丸ごとの豆、テンペ、または軽度に加工された豆類粉などのより低加工の選択肢に対して競争力を失う可能性があります。

大豆調達におけるサプライチェーンの問題が生産と品質を混乱させる

米国農務省(USDA)によると、2024年には中西部の干ばつにより大豆収量が8%~10%減少し、食品用大豆のスポット価格が上昇して供給が逼迫しました。鉄道輸送の混雑やミシシッピ川バージ輸送の遅延などの物流上の課題が加工施設への納品をさらに混乱させ、一部の製造業者はタンパク機能性が低下した低品質の大豆を使用せざるを得ない状況に追い込まれました。OECDと国連食糧農業機関(FAO)による「農業アウトルック」は、気候変動が収量ショックの頻度を増加させており、契約価格と在庫管理に影響を与えていることを強調しています。これらの課題に対処するため、加工業者は北米産に加えてブラジルおよびアルゼンチン産を調達先に加えることで調達先の多様化を図り、品質基準を維持するためアイデンティティ保全サプライチェーンへの投資を進めています。ただし、これらの戦略は調達コストの上昇と運転資本要件の増加を伴い、価格変動期にマージンを圧迫します。このシフトは、サプライチェーンの強靭性が今や重要な競争優位性となっており、地理的な多様化を持たない企業はより大きな運営リスクに直面することを浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:コスト効率に支えられた従来型の優位性

2025年には、従来型テクスチャード大豆タンパクが市場で86.71%のシェアを占め、北米のコーンベルトおよびアジア太平洋の大豆加工ハブにおける数十年にわたるインフラ投資に支えられています。Archer Daniels Midland Companyがイリノイ州デケーターで行った3億米ドルの拡張により、大豆タンパク濃縮物の生産能力が2倍となり、垂直統合を通じて実現されたスケールメリットが示されました。従来型は確立されたサプライチェーン、安定した農業投入材、規制への習熟を活かし、有機品より20%~30%低いコストで品質を提供できます。このコスト優位性により、食肉粗ひき延長材や施設向けフードサービスなどの価格敏感な用途に最適です。2025年半ばに稼働を開始し、年間450万ブッシェルを処理するBungeのインディアナ州の大豆タンパク濃縮物施設(5億5,000万米ドル)は、セグメントの構造的優位性を強化する資本投資の好例です。

一方、有機テクスチャード大豆タンパクはシェアこそ小さいものの、農薬不使用栽培・非遺伝子組み換え種子・3年間の土地転換を義務付けるUSDA有機基準に支えられ、2031年までにCAGR 7.81%で成長すると予測されています。高い投入コストと低い収量による20%~30%の価格プレミアムにもかかわらず、健康志向の消費者とプレミアムブランドがクリーンラベルポジショニングのためにその成長を支えています。ホールフーズのような小売業者が有機認証を優先することで、アイデンティティ保全サプライチェーンとサードパーティ監査を持つ加工業者が流通面で優位に立ちます。有機テクスチャード大豆タンパクは量よりも価値を重視するニッチセグメントに留まる一方で、加工業者は従来型と有機型のストリーム間の交差汚染を防ぐため、二重トラックシステムの複雑さを管理する必要があります。

用途別:食品・飲料がリード、動物飼料が加速

2025年には、食品・飲料セクターが78.31%のシェアで市場を支配しており、食肉代替品、乳製品代替品、乳児栄養、製パン製品、シリアル・スナックなどの用途によって牽引されています。植物性バーガーやソーセージを含む食肉代替品は、食肉粗ひきのテクスチャーをコスト効率よく再現するテクスチャード大豆タンパクを活用しました。USDの規制ガイドラインでは挽き肉にテクスチャード植物性タンパクを最大30%まで使用することが認められており、混合・表示慣行に影響を与えています。大豆ベースのヨーグルトやチーズ代替品などの乳製品代替品は、テクスチャード大豆タンパクを活用して粘度とマウスフィールを改善し、過去の官能上の課題に対応しました。厳格なFDA基準に準拠した乳児栄養は、乳糖不耐症やガラクトース血症の乳児に低アレルゲン性配合食品を提供し、高価値だが低量のセグメントを代表しています。テクスチャード大豆タンパクはまた、高タンパクパンやスナックの保存期間とパンくず構造を改善し、シリアルは健康志向の消費者向けのタンパク強化剤として組み込みました。

一方、動物飼料セグメントはシェアこそ小さいものの、東南アジアでの養殖業の拡大と、不安定な魚粉価格の中でコスト効率の高いタンパク代替品を求める養鶏業者によって、2031年までにCAGR 8.01%で成長すると予測されています。2024年には世界の養殖生産量が1億3,090万トンに達し、ティラピア・ナマズ・エビの飼料において大豆タンパクミールが魚粉に取って代わりつつあります[2]出典:国連食糧農業機関(FAO)、「FAOレポート:世界の漁業・養殖生産量が新記録を達成」、fao.org。養鶏・養豚業者も、特に通貨安の影響を受ける地域において輸入魚粉や大豆粕への依存を低減するためテクスチャード大豆タンパクを採用しました。人間向け食品用途にも使われる大豆の原料をめぐり、植物性タンパクを海洋由来原料より優先する畜産栄養のこのシフトが原料の争奪を激化させています。収穫不足時には、加工業者はマージンと契約に基づいて供給配分を優先します。戦略的に見れば、動物飼料は食品需要が弱い時期に余剰生産能力を吸収し、消費者向けセクターの景気循環的な落ち込みを緩和する、高量・低マージンの機会をもたらします。

地域分析

2025年には、北米が36.33%の市場シェアを保有し、垂直統合型加工業者、大豆農業の好条件、成熟した流通ネットワークによって牽引されました。主な動向としては、年間450万ブッシェルを処理するBungeのインディアナ州の大豆タンパク濃縮物施設(5億5,000万米ドル)と、生産能力を2倍にしたArcher Daniels Midland Companyのイリノイ州デケーターでの3億米ドルの拡張が挙げられます。年間平均1億2,000万メートルトンという世界最大の大豆収穫量を誇る米国は、FDAのアレルゲン表示やUSDA有機基準などの明確な規制の枠組みから恩恵を受けています。カナダは、プロテイン・インダストリーズ・カナダによるオンタリオ州の大豆加工インフラへの2,390万カナダドルの投資に支えられ、輸出志向のハブとして台頭しています。ただし、2024年の干ばつにより大豆生産量が8%~10%減少し、原材料コストが上昇してマージンが制限されました。

欧州とアジア太平洋は着実に成長しており、中国の都市化がタンパク消費を押し上げ、インドの菜食主義者人口が手頃な価格の食肉代替品への需要を牽引しています。中国の第14次5カ年計画は豚肉輸入を削減するための代替タンパクを推進し、インドの「持続可能農業国家ミッション」は大豆を気候に強い作物として支援しています。日本の高齢化社会は植物性タンパクへの需要シフトをもたらしており、DAIZなどの企業がテクスチャード大豆タンパク製品を発売しています。欧州の「ファーム・トゥ・フォーク戦略」は持続可能な食品システムに100億ユーロを投じて植物性タンパクを支援していますが、断片化したサプライチェーンと低い大豆生産量が自給自足を制限しています。ブラジルとアルゼンチンを筆頭とする南米は主要な大豆輸出地域ですが、付加価値の高い加工能力は限られています。

中東・アフリカはハラール認証植物性タンパクのサウジアラビアとUAEでの需要により、2031年までにCAGR 7.50%で成長すると予測されています。サウジアラビアの「ビジョン2030」は国内タンパク生産を重視し、UAEは現地・再輸出市場を対象とした多国籍企業の投資を呼び込んでいます。ハラール認証は固有のコンプライアンス要素を加え、南アフリカの新興植物性セクターは都市消費者がフレキシタリアン食を採用するにつれて成長しています。ハラール認証生産と流通パートナーシップで早期参入した企業は市場シェアを獲得できる一方、インフラギャップと輸入原料への依存が課題となっています。

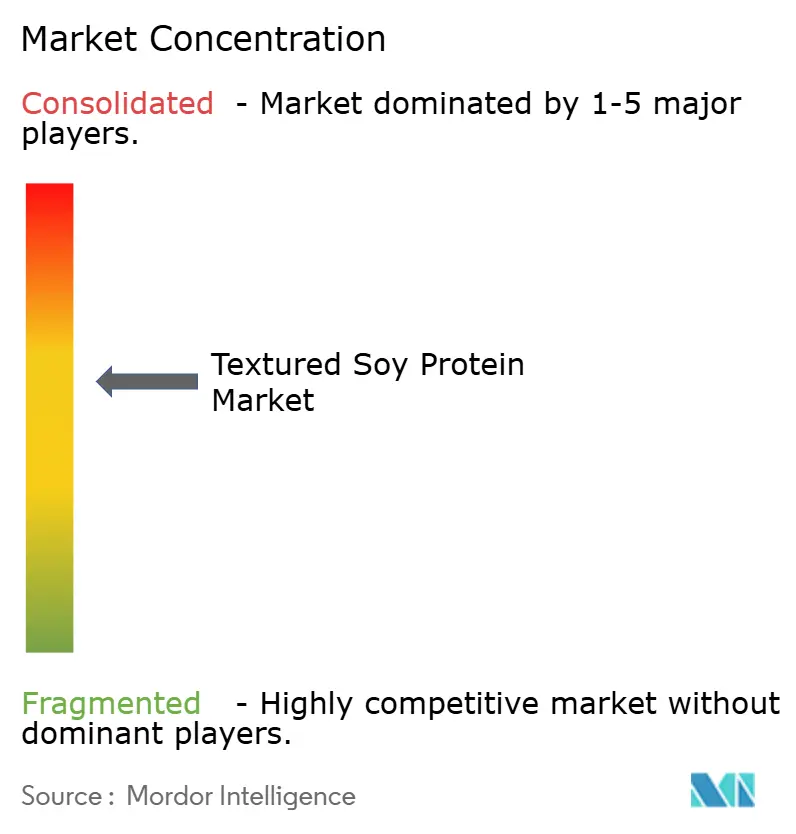

競争環境

テクスチャード大豆タンパク市場は中程度の集約度にあり、限られた数のグローバル原料メーカーが複数の地域加工業者や特化型サプライヤーとともに相当なシェアを保有しています。大手プレイヤーは統合された大豆調達、高度な押出成形能力、食品メーカーとの長年の関係から恩恵を受けており、特に食肉アナログや加工食品用途において優位に立っています。Archer Daniels Midland Company、Cargill, Incorporated、Bunge Global SA、International Flavors & Fragrances Inc.、Victoria Groupなどのプレイヤーが市場を支配しています。そのスケールと技術的な専門知識により、安定した品質、カスタマイズされたテクスチャー、信頼性の高い供給を実現し、グローバル市場における競争力を強化しています。

地域および中規模プレイヤーは、特定の用途、地域の顧客ニーズ、または非遺伝子組み換えや有機テクスチャード大豆タンパクなどの差別化された製品に焦点を当てることで競争の多様性に貢献しています。これらの企業は地域の食品メーカーやフードサービス顧客にサービスを提供し、短いサプライチェーンとアプリケーションサポートを活用して多国籍サプライヤーと効果的に競争しています。配合やバッチサイズにおける柔軟性により、特に植物性およびハイブリッド食肉製品でのニッチな要件に対応できます。

テクスチャード大豆タンパク市場における競争は、価格だけでなく、機能性、持続可能性の信頼性、用途パフォーマンスによってますます左右されるようになっています。大手企業は、進化する植物性タンパク需要に対応するため、高水分押出成形、改良されたテクスチャー化技術、クリーンラベルソリューションへの投資を進めています。戦略的パートナーシップと選択的な買収が大手プレイヤーのポジションを強化する一方、地域専業者の存在が市場の中程度の集約構造を維持しています。

テクスチャード大豆タンパク業界リーダー

Cargill, Incorporated

Bunge Global SA

International Flavors & Fragrances Inc.

Victoria Group

Archer Daniels Midland Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Archer-Daniels-Midlandはイリノイ州デケーターでの3億米ドルの拡張を完了し、大豆タンパク濃縮物の生産能力を2倍にするとともに、コスト効率とサプライチェーンの対応力を向上させるため生産ネットワークを合理化しました。

- 2024年3月:特殊化学品・食品原料業界における大手イノベーションサービスプロバイダーのAzelisが、食品業界における天然・持続可能な大豆ベース原料の大手メーカーであるSoy Austriaとの新たな販売契約を発表しました。

- 2024年11月:ICL Food SpecialtiesとDAIZが、発芽大豆を原料とするテクスチャード大豆タンパク「ROVITARIS SprouTx」を発売しました。同製品は優れたアミノ酸プロファイルと抗栄養因子の低減を主張しており、プレミアムな植物性食肉配合を対象としています。

世界のテクスチャード大豆タンパク市場レポートの範囲

テクスチャード大豆タンパクは、脱脂大豆粉を様々な形状・サイズに押出成形して作られた人気の食肉代替品です。世界のテクスチャード大豆タンパク市場は、タイプ、用途、地域別にセグメント化されています。タイプ別では、市場は従来型と有機に区分されます。用途別では、市場は食品・飲料と動物飼料に区分されます。レポートで対象とする食品・飲料には、食肉代替品、乳製品代替品、乳児栄養、製パン製品、シリアル・スナック、その他食品用途が含まれます。本調査では、北米、欧州、アジア太平洋、南米、中東・アフリカの主要地域における世界レベルの分析も行っています。市場規模は、上記のすべてのセグメントについて金額ベース(米ドル)で算出されています。

| 従来型 |

| 有機 |

| 食品・飲料 | 食肉代替品 |

| 乳製品代替品 | |

| 乳児栄養 | |

| 製パン製品 | |

| シリアル・スナック | |

| その他食品用途 | |

| 動物飼料 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東・アフリカその他 |

| タイプ | 従来型 | |

| 有機 | ||

| 用途 | 食品・飲料 | 食肉代替品 |

| 乳製品代替品 | ||

| 乳児栄養 | ||

| 製パン製品 | ||

| シリアル・スナック | ||

| その他食品用途 | ||

| 動物飼料 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東・アフリカその他 | ||

レポートで回答された主要な質問

2031年までのテクスチャード大豆タンパク市場の予測値は?

2026年~2031年にかけてCAGR 6.37%を反映し、2031年までに18億7,000万米ドルに達すると予測されています。

現在テクスチャード大豆タンパクの需要を主導している用途は何ですか?

食品・飲料は、食肉代替品、乳製品代替品、製パン製品への幅広い使用により、2025年の売上の78.31%を占めています。

有機テクスチャード大豆タンパクが従来型より速く成長している理由は?

USDA有機認証が農薬不使用・非遺伝子組み換え原料に対する消費者需要を満たし、ブランドが20%~30%の価格プレミアムを設定できるようにし、2031年までにCAGR 7.81%を達成する見込みです。

最も急速な成長を示すと予測されている地域はどこですか?

中東・アフリカは、ハラール認証植物性タンパクが政策と消費者の支持を得て、CAGR 7.50%で拡大する見込みです。

最終更新日: