香港中古車市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

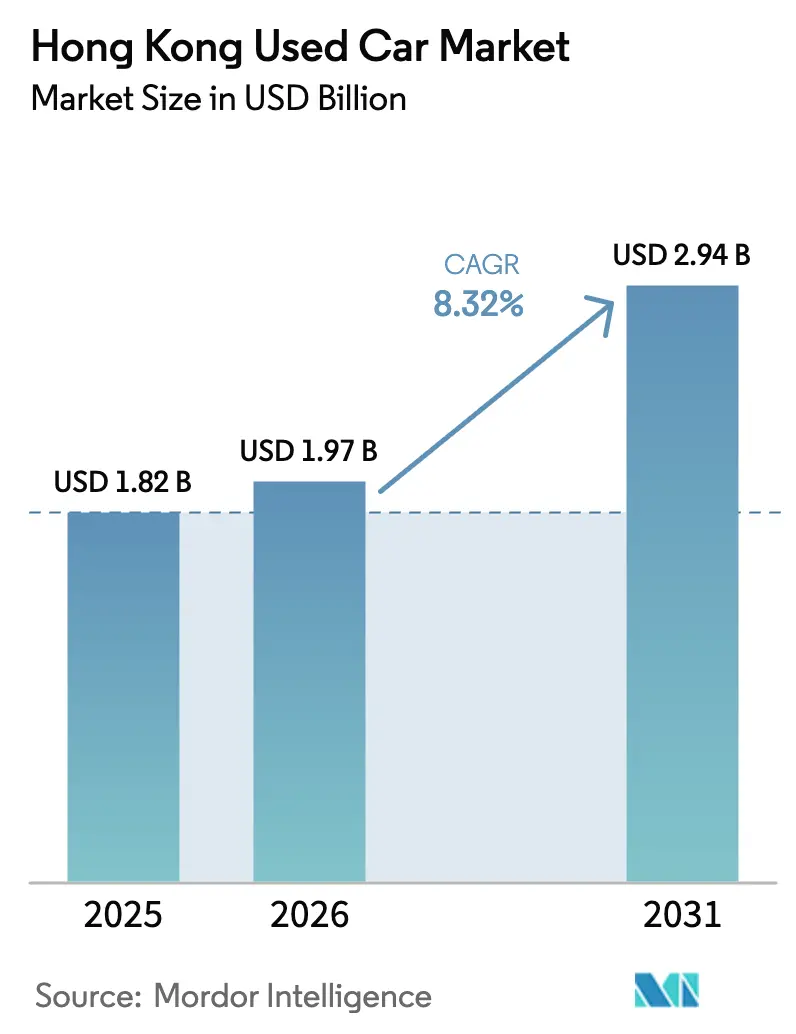

| 基準年の市場規模 (2025) | 1.82 十億米ドル |

| 市場規模 (2026) | 1.97 十億米ドル |

| 市場規模 (2031) | 2.94 十億米ドル |

| 成長率 (2026 - 2031) | 8.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる香港中古車市場分析

香港中古車市場規模は2025年に18億2,000万米ドルと評価され、2026年の19億7,000万米ドルから2031年には29億4,000万米ドルへと、予測期間(2026年〜2031年)中に年平均成長率(CAGR)8.32%で成長すると推定されています。堅調な所得水準、急速な電動化の進展、およびデジタル小売環境の拡大が、香港中古車市場の持続的成長を支えています。都市全域の電気自動車(EV)優遇措置が代替サイクルを加速させる一方、広域湾区(グレーター・ベイ・エリア)の枠組みのもとでの越境在庫流通が車両の多様性と価格競争力を高めています。組織型ディーラーは、消費者がプロフェッショナルな保証と透明性の高い車両履歴確認を重視するなかでフットプリントを拡大しています。しかし、電気自動車の残存価値の不確実性、駐車スペースの不足、および高額なトンネル通行料が引き続き需要弾力性を抑制しています。

主要レポートの要点

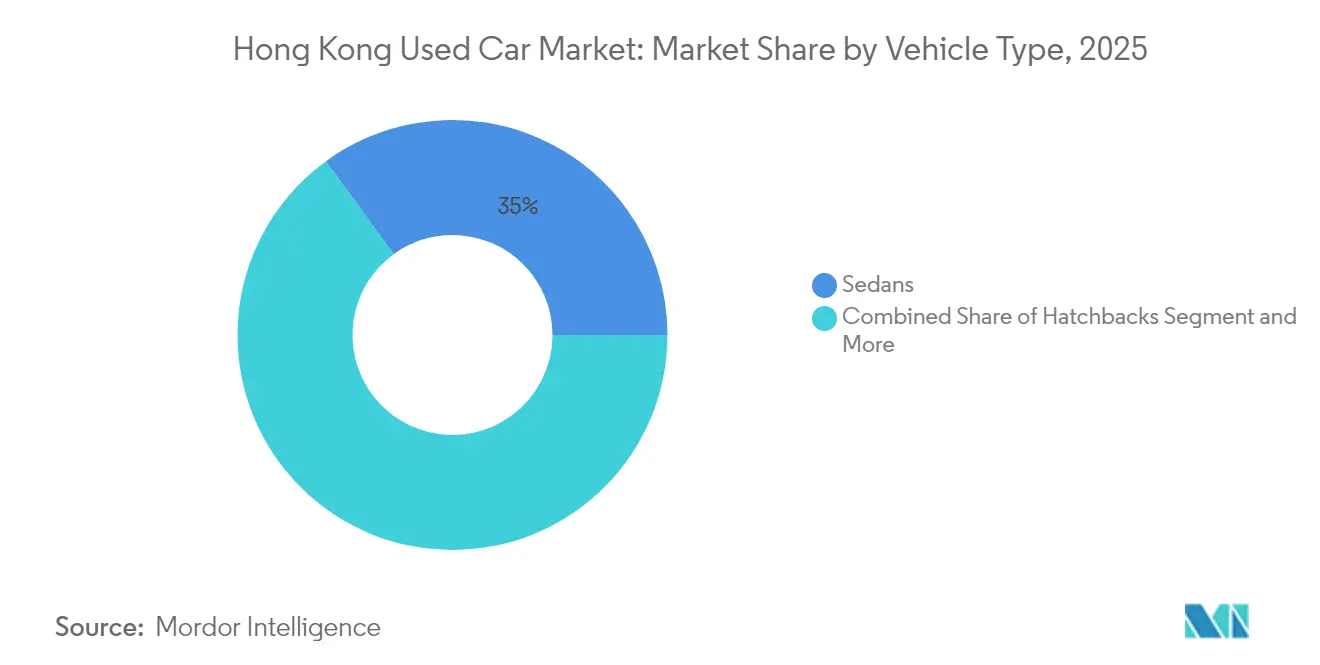

- 車両タイプ別では、セダンが2025年の香港中古車市場シェアの35.02%をリードし、スポーツ・ユーティリティ・ビークル(SUV)は2031年に向けて年平均成長率(CAGR)7.05%で成長する見込みです。

- ベンダータイプ別では、組織型ベンダーが2025年の香港中古車市場規模の57.05%のシェアを保持しており、2031年まで年率6.55%で成長する予定です。

- 燃料タイプ別では、ガソリン車が2025年の香港中古車市場規模の62.58%のシェアを維持しており、バッテリー電気自動車(BEV)ユニットは年平均成長率(CAGR)13.25%で拡大しています。

- 車齢別では、3〜5年の車齢コホートが2025年の香港中古車市場シェアの38.74%を占め、0〜2年の車齢区分が年平均成長率(CAGR)9.85%で最も速く成長しています。

- 価格帯別では、30,000米ドル超の車両が2025年の香港中古車市場規模の28.55%を占め、年平均成長率(CAGR)9.42%で成長しています。

- 販売チャネル別では、オフラインセグメントが2025年の香港中古車市場規模の49.88%を占め、オンラインプラットフォームが年平均成長率(CAGR)10.10%で拡大しており、オムニチャネルの普及が確認されています。

- 所有権別では、複数オーナー車両が2025年の香港中古車市場シェアの65.72%を占め、初代オーナー転売は年平均成長率(CAGR)9.25%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

香港中古車市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新車価格の上昇 | +2.8% | 香港島、九龍、新界 | 中期(2〜4年) |

| オンライン中古車プラットフォームの普及 | +2.1% | 中環、尖沙咀、沙田 | 短期(2年以内) |

| EV関連税制優遇措置 | +1.9% | 新界、九龍 | 中期(2〜4年) |

| 越境在庫フロー | +1.2% | 深圳湾、落馬洲国境地域 | 長期(4年以上) |

| デジタルファイナンシングおよび電子決済 | +0.8% | 中環、金鐘、銅鑼湾 | 短期(2年以内) |

| 法人フリートの縮小 | +0.6% | 中央ビジネス地区、観塘 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新車価格の上昇

初回登録税の税率区分の引き上げにより新車価格が上昇し、費用対効果を重視する購入者が中古車に目を向けるようになっています。廃車に連動したEV優遇措置(最大287,500香港ドル)は新型電気モデルの表示価格を押し上げ、中古ガソリンセダンとの価格差を拡大させています[1]Martin Choi、「香港で上位のEVブランドとベストセラーモデルはどれか?」、サウス・チャイナ・モーニング・ポスト、scmp.com。半導体不足による納期の長期化により需要がさらにシフトしており、特に既に28.83%のシェアを占める30,000米ドル超の価格帯でその傾向が顕著です。輸入コストに影響を与える為替変動が新車の貼り付け価格を押し上げ、香港中古車市場の魅力をさらに高めています。

オンライン中古車プラットフォームの普及拡大

投資家に支援されたプラットフォームが、AI(人工知能)駆動の検査、即時ローン承認、および自宅配送サービスを展開し、オンライン取引を二桁台のペースで押し上げています。スマートフォンの普及により、購入者は数分以内に在庫を閲覧してデジタルファイナンシングを確保できるようになり、購入プロセスが短縮されています。オフラインのディーラーはハイブリッドモデルで対応し、リーチを維持するためにライブチャットやバーチャルショールームを追加しています。電子商取引の利便性と透明性の高さが、香港中古車市場をデジタルが主導する将来へと方向付けています。

EV関連税制優遇措置による下取りの促進

2026年3月まで有効な初回登録税の控除措置が、早期採用者が最新バッテリー技術を求める中でグレードアップを加速させています。中古バッテリー電気自動車(BEV)の掲載件数は年平均成長率(CAGR)14.03%で増加しており、2030年までに新車販売の100%を電気自動車にするという政府目標に支えられています。従来型の車両はより大幅な割引で取引され、予算重視の購入者が香港中古車市場に参入できるようになる一方、供給不足と優遇措置の波及効果により、軽使用のEVは高値で取引されています。

広域湾区(グレーター・ベイ・エリア)内の越境在庫フロー

香港と広東省の間における無関税での車両移動がラグジュアリーモデルの裁定取引を促進し、在庫プールの多様化につながっています。ディーラーは価格差と為替スプレッドを活用していますが、南行き運転割当に関する規制の整合性はいまだ未完成の状態です[1]。長期的な制度の調和が進めば、在庫のさらなる充実と物流コストの低減がもたらされ、香港中古車市場のグローバル化がより一層進展する見込みです。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 信頼性と透明性への懸念 | -1.8% | 九龍、新界 | 短期(2年以内) |

| 駐車スペースの不足と高い所有コスト | -1.4% | 香港島、中環、尖沙咀 | 長期(4年以上) |

| EVの残存価値の不確実性 | -0.9% | 新界、将軍澳 | 中期(2〜4年) |

| より厳しい車両検査とコンプライアンスコスト | -0.7% | 全地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

信頼性と透明性への懸念

車両履歴データベースの限界と検査基準の不統一が購入者の懐疑心を高めています。認定プログラムや返品ポリシーが登場しつつありますが、信頼の構築には時間を要します。複数オーナー車両が66.03%と過半数を占めていますが、オーナーチェンジが増えるたびに査定と交渉が複雑になります。消費者保護法規の強化は依然として進行中であり、香港中古車市場の短期的な勢いを抑制しています。

駐車スペースの不足と高い所有コスト

ピーク時のトンネル通行料は60香港ドルに達し、中心部の駐車料金は月額3,000香港ドルを超えており、総所有コストを押し上げています。高額な固定費用が境界線上の購入者を遠ざけ、確保された駐車スペースや雇用主補助のある世帯に需要が集中しています。香港中古車市場は富裕層顧客の恩恵を受けている一方、こうした構造的な逆風のもとで全体的な普及は停滞しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:SUVの勢いにもかかわらずセダンがリード

セダンは2025年の香港中古車市場において35.02%のシェアを維持しており、密度の高い都市部の道路網での優れた操縦性が評価されています。コンパクトなフットプリントが駐車のしやすさを支え、通勤世帯からの需要を持続させています。一方、スポーツ・ユーティリティ・ビークル(SUV)は、家族連れが高い着座位置、先進の安全装備、高級感のあるスタイリングを求める中で、2031年に向けて年平均成長率(CAGR)7.05%のペースで成長しています。ハイブリッドのミニSUVや新興の電気7人乗りが、ラグジュアリー購入者を超えて訴求力を拡大しています。ハッチバックは、低い維持費を重視する初心者ドライバーにとって引き続き有用な選択肢です。多目的車(MPV)は多世代旅行のニッチ需要を満たし、コンバーチブルとクーペはプレミアム価格帯の高級車市場を形成しています。

最新のSUVはフラットフォールドシート、パノラマルーフ、レベル2の運転支援機能を統合し、セダンとの実用性の差を縮小しています。拡張された車線維持支援および駐車支援システムが事故リスクを低減し、保険会社の引受意欲と購入者の信頼を高めています。ディーラーは拡張現実(AR)を活用したショールームでキャビンの柔軟性を訴求し、グレードアップを促しています。セダンはエグゼクティブフリートの支持を引き続き受けており、法人オフリースチャネルでの安定した回転を助けています。実用性とインセンティブが充実したEV SUVの相乗効果により、両ボディスタイルが共存し、香港中古車市場の全体的な販売台数成長を牽引しています。

ベンダータイプ別:組織型チャネルが市場シェアを拡大

組織型ベンダーは2025年の香港中古車市場規模の57.05%を支配し、年率6.55%の成長を示しています。ブランドショールームは標準化された160項目の検査を実施し、1年間のパワートレイン保証を提供することで信頼を強化しています。アルゴリズム駆動の透明な価格設定が購入者を交渉疲れから守り、デジタルに精通したミレニアル世代を引きつけています。規模の優位性が幅広い車両の選択肢と統合されたファイナンシングをもたらし、リピーターを強化しています。コンプライアンスコストの上昇と評判指標による競争格差の拡大により、非組織型プレイヤーはシェアを失っています。

OEM(相手先ブランド製造)とのフランチャイズ提携により、工場グレードの修復を約束する認定中古車バッジが付与されます。メンテナンスプランと保険のクロスセルが利益率を高め、ネットワークのさらなる拡大に資金を提供しています。ソーシャルメディアマーケティングが高い購買意欲を持つリードを予約エンジンに直接誘導し、顧客獲得コストを削減しています。路地のディーラーは価格重視のセグメントに残存しているものの、消費者の期待の高まりが組織型プレイヤーへのシェア傾斜を生み出し、香港中古車市場における組織型の優位性を確固たるものにしています。

燃料タイプ別:ガソリン車の優位性が電動化による変革に直面

ガソリン車は2025年の香港中古車市場規模において依然62.58%のシェアを保持していますが、バッテリー電気自動車(BEV)は年平均成長率(CAGR)13.25%で上回っています。クリーンエア指令と都市低排出ゾーンによりディーゼル需要は減少しています。ハイブリッド車は技術的な不安を抱える採用者の橋渡しをしていますが、相対的な税制優遇の縮小が加速を抑制しています。

バッテリー交換保証とキロワット時コストの低下が残存価値への懸念を和らげ、慎重な消費者の後押しをしています。ガソリン車は広範な給油インフラのために長距離送迎ドライバーに引き続き選ばれており、ベースラインの処理量を維持しています。しかし、バッテリースワップステーションが新界に進出するにつれて、電動化による変革がシェアを侵食し続け、香港中古車市場における燃料構成の転換を促進するでしょう。

車齢別:新しいモデルへのプレミアム需要

車齢3〜5年の車両が2025年の香港中古車市場シェアの38.74%を集め、メーカー保証の重複と大幅な初期減価償却節約の両方を提供しています。一方、0〜2年の車齢コホートは、富裕層ドライバーが最新のEVプラットフォームや無線通信(OTA)ソフトウェア機能パックへのアップグレードを求める中で、年平均成長率(CAGR)9.85%で加速しています。ディーラーはほぼ新車のユニットをリースバックし、在庫の回転を維持しながら手頃な価格を実現しています。

車齢6〜8年の車両は価格重視の世帯から注目されますが、厳格な年次検査をクリアする必要があります。車齢12年超の車両は部品不足と故障率の高さに悩まされており、多くのオーナーが地元での転売ではなく輸出や廃車を選択しています。より新しい年式への上昇トレンドが平均取引額を押し上げ、保証クレームリスクを抑制し、最終的に香港中古車市場全体の収益性を向上させています。

価格帯別:高級車が成長を牽引

30,000米ドル超の車両が2025年の香港中古車市場規模の28.55%を占め、年平均成長率(CAGR)9.42%で全価格帯を上回る成長を示しています。金融・プロフェッショナルサービス業の経営幹部が主導する富裕層の需要環境が、準ラグジュアリーブランドへの需要を支えています。購入者は新車メーカー希望小売価格(MSRP)に対して30〜40%割引で高仕様トリムを取得でき、ディーラーはより高い粗利益を享受しています。

20,000〜29,999米ドルの価格帯は、残存保証とファミリー向け機能を組み合わせたメインストリームの主戦場であり続けています。5,000米ドル未満のユニットは主に商業配送業者や、メンテナンスの不確実性を受け入れる初心者学習者に訴求しています。高い所有費用が高品質な在庫への合理化を促し、駐車料金やトンネル通行料に見合う車両への資金集中を促すことで、香港中古車市場における価格主導の市場細分化を形成しています。

販売チャネル別:デジタルトランスフォーメーションの加速

オフラインディーラーが2025年の香港中古車市場において依然49.88%を占めていますが、モバイルファーストの消費者がストレスのない購入体験を求める中でオンライン取引が年平均成長率(CAGR)10.10%で拡大しています。バーチャルウォークアラウンド、360度イメージング、自宅でのテストドライブが不信感を払拭し、組み込まれたフィンテックによる審査がローン処理を数日から数分に短縮しています。

ハイブリッドモデルは物理的な売り場の触感的な安心感とデジタルによる発見を融合し、クリック・トゥ・コレクトサービスを提供しています。オークションプラットフォームは卸売の流動性を確保し、ディーラーが滞留在庫を削減するのを助けています。OEMが支援する電子ストアが認定在庫を提示し、ブランドロイヤルティのループを強化しています。エンド・ツー・エンドのデジタル化が香港中古車市場の規模拡大を確かなものにしており、特に若い購入者がスマートフォンをデフォルトのショールームとして扱う傾向が強まっています。

所有権別:複数オーナー車両が優位

2人以上のオーナーを持つ車両が2025年の香港中古車市場の65.72%を占めており、長期的な利用サイクルの浸透を示しています。競争力のある保険パッケージと改善された製造品質が機能寿命を延ばし、より多くのオーナー移転を正当化しています。各移転に伴い認知リスクは高まりますが、検査技術と透明な整備記録がその懸念を軽減しています。

初代オーナー転売は年平均成長率(CAGR)9.25%で拡大しており、既知の履歴と低い消耗度を宣伝することでプレミアムポジショニングを確立しています。3年ごとにフリートを入れ替える法人がこの供給を支え、二次購入者にとって予測可能なメンテナンスパターンを可能にしています。所有権履歴がデジタルリスティング内での決定的なフィルターとして浮上し、香港中古車市場における信頼度を高め、意思決定の時間を短縮しています。

地理的分析

香港島の中央地区は高級需要の集積地となっています。高い可処分所得を得る金融専門家が、60香港ドルのピーク時トンネル通行料にもかかわらず、ラグジュアリーセダンやコンパクト電気SUVを好んで購入しています。駐車スペースの不足により、小型車への投資や高級住宅に付帯するプライベートバーへの投資が求められ、香港中古車市場の平均取引額を高水準に維持しています。

九龍は多様な人口層にサービスを提供しており、家族連れは実用性と手頃な価格を優先しています。組織型ディーラーは旺角と尖沙咀に集積し、高い通行量と地下鉄(MTR)の利便性を活用しています。物流拠点としての同地域の役割が越境輸送を容易にし、在庫の多様性を支えています。デジタルに精通したミレニアル世代が電子商取引を積極的に活用し、組織型ベンダーの年平均成長率(CAGR)6.55%を強化しています。ビデオ検査や7日間返品ウィンドウを含む信頼構築施策が強く共鳴し、九龍を香港中古車市場に一層統合しています。

新界は、拡大する衛星都市と路上駐車のしやすさに後押しされ、最も高い成長弧を示しています。深圳湾および落馬洲との近接性が双方向の取引を促進し、特に右ハンドルEVの在庫を充実させています。集合住宅向けの政府充電補助金が航続距離への不安を解消し、バッテリー電気自動車(BEV)の回転率を高めています。ファミリー層がSUVや多目的車(MPV)を週末のお出かけ用に選択することで、香港中古車市場内における当該地域の販売台数成長への影響力が強まっています。

競合状況

市場集中度は中程度であり、DCH Motors、Zung Fu、VINS Motorsが合計で一定のシェアを保持しています。デジタル系の新興勢力はAI(人工知能)診断、シームレスなファイナンシング、アフターセール保証を組み合わせて急速に規模を拡大し、従来型ディーラーの収益構造に圧力をかけています。2024年に大手プラットフォームが地域の分類広告ポータルを統合するなどの戦略的買収は、統合の加速を示しています。

大手ディーラーは中古EVにバッテリー健全性証明書を提供することで残存価値リスクをヘッジし、価格決定力を高めています。越境調達チームが広東省の裁定取引を活用し、国内の利益目標を達成するために最新モデルのラグジュアリーSUVを輸入しています。フランチャイズディーラーは親ブランドのツールを活用して下取り車を修復・再販し、認定プログラムの下でリスク回避型顧客の信頼指標を高めています。

小規模の独立系事業者は、個人的なサービスが規模を上回る軽自動車、コレクターズクラシック、または低価格バンのニッチ市場を開拓しています。技術採用格差がコスト曲線を拡大させており、AI(人工知能)を活用したダイナミックプライシングが大規模プラットフォームに優位性をもたらしています。中期的には、ライドヘイリング企業やサブスクリプションフリートとのパートナーシップ事業が新たな下流需要を生み出し、香港中古車市場の勢いを持続させる見込みです。

香港中古車業界リーダー

VINS Motors Company Ltd

Kam Lung Motor Group

Zung Fu Limited

Hong Kong Motor City

DCH Motors Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:シンガポール拠点のマーケットプレイスであるCarro Hong Kongが、香港において160項目のAI(人工知能)駆動の「カロ認定」プログラムを導入し、5日間の返品オプションと12ヶ月のギアボックスおよびエンジン保証を提供しました。

- 2024年3月:Carro Hong KongがBeyondCarsを買収し、地域規模を強化するとともに、デジタル自動車小売業者間での統合加速を反映しました。

香港中古車市場レポートの範囲

中古車(前所有車または二手車)とは、過去に一人以上の小売オーナーが存在した車両のことです。一方、認定中古車(CPO)とは、広範な検査(購入前検査)が実施され、専門的に整備された前所有車のことです。

香港の中古車市場は、車両タイプ、ベンダータイプ、燃料タイプによってセグメント化されています。車両タイプに基づき、市場はハッチバック、セダン、スポーツ・ユーティリティ・ビークル(SUV)、多目的車(MPV)にセグメント化されています。ベンダータイプに基づき、市場は組織型と非組織型にセグメント化されています。燃料タイプに基づき、市場はガソリン、ディーゼル、電気、および代替燃料車両にセグメント化されています。

各セグメントについて、市場規模と予測は金額(米ドル)に基づいて算出されています。

| ハッチバック |

| セダン |

| スポーツ・ユーティリティ・ビークル(SUV) |

| 多目的車(MPV) |

| その他(コンバーチブル、クーペ、クロスオーバー、スポーツカー) |

| 組織型 |

| 非組織型 |

| ガソリン |

| ディーゼル |

| ハイブリッド(HEVおよびPHEV) |

| バッテリー電気自動車(BEV) |

| 液化石油ガス(LPG)/ 圧縮天然ガス(CNG)/その他 |

| 0〜2年 |

| 3〜5年 |

| 6〜8年 |

| 9〜12年 |

| 12年超 |

| 5,000米ドル未満 |

| 5,000米ドル〜9,999米ドル |

| 10,000米ドル〜14,999米ドル |

| 15,000米ドル〜19,999米ドル |

| 20,000米ドル〜29,999米ドル |

| 30,000米ドル以上 |

| オンライン | デジタル分類広告ポータル |

| 純粋電子小売業者 | |

| OEM認定オンラインストア | |

| オフライン | OEMフランチャイズディーラー |

| マルチブランド独立系ディーラー | |

| 物理的オークションハウス |

| 初代オーナー転売 |

| 複数オーナー |

| 車両タイプ別 | ハッチバック | |

| セダン | ||

| スポーツ・ユーティリティ・ビークル(SUV) | ||

| 多目的車(MPV) | ||

| その他(コンバーチブル、クーペ、クロスオーバー、スポーツカー) | ||

| ベンダータイプ別 | 組織型 | |

| 非組織型 | ||

| 燃料タイプ別 | ガソリン | |

| ディーゼル | ||

| ハイブリッド(HEVおよびPHEV) | ||

| バッテリー電気自動車(BEV) | ||

| 液化石油ガス(LPG)/ 圧縮天然ガス(CNG)/その他 | ||

| 車齢別 | 0〜2年 | |

| 3〜5年 | ||

| 6〜8年 | ||

| 9〜12年 | ||

| 12年超 | ||

| 価格帯別 | 5,000米ドル未満 | |

| 5,000米ドル〜9,999米ドル | ||

| 10,000米ドル〜14,999米ドル | ||

| 15,000米ドル〜19,999米ドル | ||

| 20,000米ドル〜29,999米ドル | ||

| 30,000米ドル以上 | ||

| 販売チャネル別 | オンライン | デジタル分類広告ポータル |

| 純粋電子小売業者 | ||

| OEM認定オンラインストア | ||

| オフライン | OEMフランチャイズディーラー | |

| マルチブランド独立系ディーラー | ||

| 物理的オークションハウス | ||

| 所有権別 | 初代オーナー転売 | |

| 複数オーナー | ||

レポートで回答される主な質問

香港中古車市場の現在の規模は?

市場は2026年に19億7,000万米ドルと評価されており、2031年までに29億4,000万米ドルに達する見込みです。

香港中古車市場でどの車両タイプが販売をリードしていますか?

セダンが35.02%のシェアでリードしており、SUVが年平均成長率(CAGR)7.05%で最も速く成長しています。

オンライン販売チャネルはどの程度の速さで成長していますか?

オンライン取引は年平均成長率(CAGR)10.10%で拡大しており、急速なデジタル普及を反映しています。

EV優遇措置は香港中古車市場にどのような影響を与えていますか?

2026年まで有効な税控除措置が下取りを促進し、バッテリー電気自動車(BEV)のリスティングを年平均成長率(CAGR)13.25%に押し上げています。

どのベンダーセグメントがシェアを拡大していますか?

組織型ディーラーが57.05%のシェアを保持し、保証と透明な価格設定に支えられて年率6.55%で成長しています。

最終更新日: