韓国鉱物処理装置市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

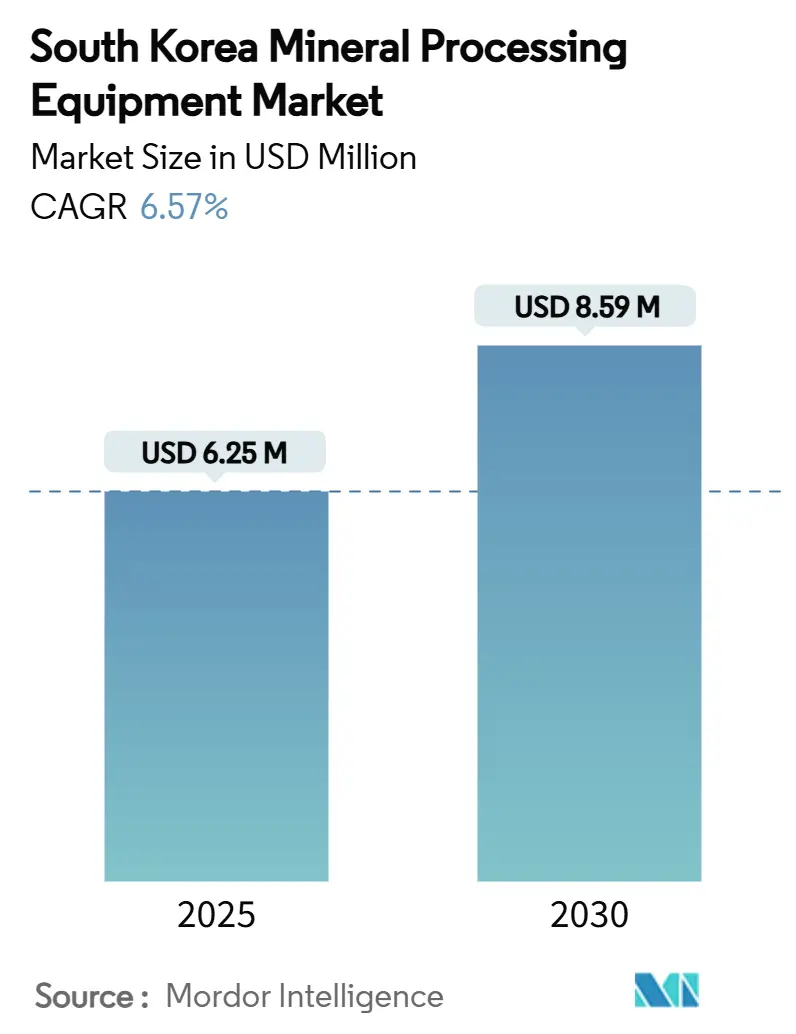

| 市場規模 (2025) | 6.25 百万米ドル |

| 市場規模 (2030) | 8.59 百万米ドル |

| 成長率 (2025 - 2030) | 6.57% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国鉱物処理装置市場分析

韓国鉱物処理装置市場規模は2025年に625万米ドルとなり、2030年までに859万米ドルに達すると予測され、予測期間中のCAGRは6.57%となります。国内バッテリー金属サプライチェーンへの投資加速、デジタルプロセス自動化の急速な普及、政策主導の資本インセンティブが、韓国鉱物処理装置市場の近期軌道を総合的に支えています。重要鉱物技術に対する公共部門の資金調達は必須であり、テーリングダムのアップグレードが稼働中の鉱山全体で高効率脱水システムへの需要を増幅させています。中規模採石場事業者は、強化される排出規制に準拠するために半自動破砕回路を採用しています。一方、優良バッテリー金属生産者は、サイクルタイムとエネルギー強度を削減する完全自動化された粉砕・分級・ろ過プラットフォームに設備投資を配分しています。装置のライフサイクルが15年を超えるにつれ、アフターマーケットサービス契約はOEMおよび国内製造業者にとって戦略的な収益センターへと進化し、輸入されたコア技術と地域の工学的専門知識が融合するハイブリッドエコシステムを強化しています。

主要レポートのポイント

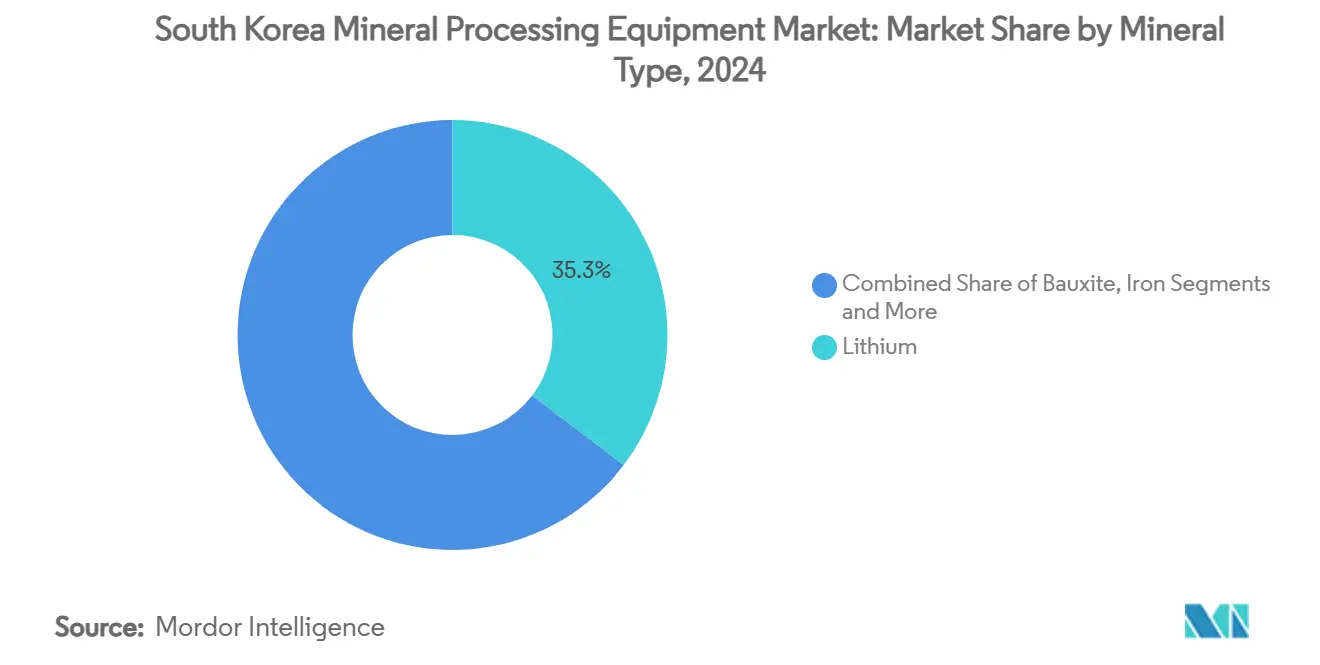

- 鉱物タイプ別では、リチウムが2024年の韓国鉱物処理装置市場シェアの35.34%を占め、希土類酸化物は2030年までに9.46%のCAGRで拡大すると予測されています。

- 装置タイプ別では、クラッシャーが2024年の韓国鉱物処理装置市場規模の28.72%を占め、テーリング脱水システムは2030年までに9.23%のCAGRで進展する見込みです。

- 採掘方法別では、露天採掘が2024年の収益の64.26%を占めましたが、自動化が地下採掘リスクを低減するにつれ、坑内採掘が2030年までに10.28%のCAGRで成長をリードすると予測されています。

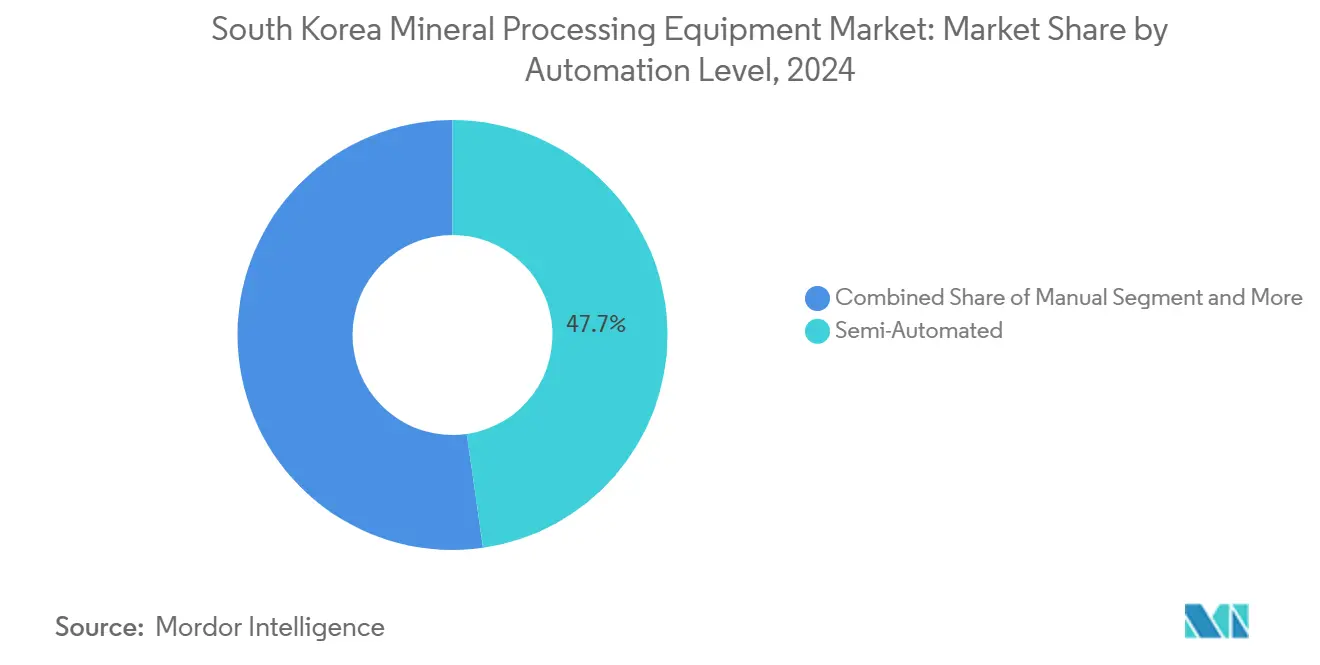

- 自動化レベル別では、半自動ラインが2024年の収益の47.74%を占めましたが、完全自動化設備は国家デジタル製造ロードマップを反映して10.37%のCAGRを記録する見込みです。

- 調達モデル別では、新規装置購入が2024年の価値の71.19%を占めましたが、アフターマーケットおよびスペアパーツサービスは2030年までに9.43%のCAGRでより速く成長すると予測されています。

韓国鉱物処理装置市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バッテリー金属ブーム | +1.8% | 京畿道および江原道 | 中期(2〜4年) |

| 財政インセンティブ | +1.2% | 全国、戦略的採掘地域 | 短期(2年以内) |

| リサイクル需要 | +0.9% | 京畿道および忠清南道の産業クラスター | 中期(2〜4年) |

| テーリングアップグレード | +0.7% | 稼働中の採掘地域、特に江原道 | 長期(4年以上) |

| 戦略的備蓄 | +0.6% | 国家備蓄および処理施設 | 長期(4年以上) |

| AI状態監視 | +0.4% | 全国の先進採掘事業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バッテリー金属供給のための鉱物生産拡大

韓国の電化戦略は、特に水酸化リチウム、硫酸ニッケル、希土類抽出ラインにおける鉱物処理投資の連鎖を引き起こしています。光陽にあるPOSCOの7,600億ウォンの水酸化リチウム複合施設は年間43,000トンを目標とし、堅牢な破砕・粉砕・湿式製錬モジュールに依存しています[1]「光陽水酸化リチウムプロジェクト最新情報」、POSCO Holdings、posco.com。10種の戦略鉱物を優先する国家調達プログラムは、分離・ろ過・乾燥ユニットに対する複数年にわたる需要の可視性を確保しています。また、バッテリー前駆体精製所が追加されるたびに、フィーダー・コンベヤー・袋詰めステーションへの並行注文が刺激され、韓国鉱物処理装置市場全体に乗数効果をもたらしています。重要鉱物の輸入依存度を2030年までに80%から50%に削減するという政府目標が、グリーンフィールドおよびブラウンフィールドの装置契約の安定したパイプラインをさらに確固たるものにしています。

国内採掘近代化のための拡張的財政インセンティブ

企業成長ラダー確立計画は、戦略的採掘装置アップグレードに対して最大80%の上限を設けた2,000億ウォンの補助金を承認し、中小規模の処理業者のプロジェクト実現可能性を加速させています[2]「ハイテク装置に対する税額控除の拡大」、産業通商資源部、motie.go.kr。7年間の資本財税制優遇措置が総設置コストを引き下げ、旧来のコーンクラッシャーをエネルギー効率の高いハイブリッドジャイレトリーユニットへの迅速な交換を促しています。産業通商資源部は先進浮選試薬に対するR&D税額控除を延長し、OEMが試薬から機械までのカスタムパッケージを共同開発できるようにしています。成長ラダージャンプアッププログラム内の専用低金利融資窓口が運転資本サイクルを簡素化し、中堅装置メーカーがカスタムスクリーンおよびサイクロンの製造を拡大できるようにしています。新たに設立されたM&A促進センターが、大手コングロマリットによるニッチな自動化企業の買収を合理化し、地域鉱山全体にAI対応機械健全性分析の普及を加速させています。

産業副産物リサイクルプラントへの需要急増

2024年の2%から2030年までに20%へと鉱物リサイクル率を引き上げる国家義務が、都市採掘フローシートに対応したシュレッダー・浸出反応器・湿式製錬精製装置への持続的な需要を解放しています[3]「都市採掘の経済的影響」、韓国資源工学会、ksmer.or.kr。全羅南道にあるPOSCOの1億100万米ドルのブラックマスプラントは年間12,000トンを処理し、試薬損失を最小化する高重力サイクロン・磁気分離機・真空フィルターの完全なスイートを消費しています。半導体ファブがガリウムおよびゲルマニウムの供給リスクに直面する中、重要元素の二次源抽出が韓国鉱物処理装置市場においてリサイクルセグメントを構造的成長の柱として確立しています。

テーリングダムの義務的アップグレードによる装置改修の促進

延花IIおよび玉洞テーリングダムにおける最近の安定性監査が間隙水圧の異常を明らかにし、リアルタイム間隙水圧計アレイおよび高容量圧力板フィルターに対する規制命令を引き起こしています。鉱山は高圧脱水ロールを改修し、約80%の乾燥固体ケーキを達成して、シックナーベースの方法と比較して補給淡水を約60%削減しています。光ファイバーセンシングをSCADAダッシュボードと統合することで、カナダおよびオーストラリアの基準から導出されたグローバルベストプラクティスガイドラインへの準拠を確保しながら、継続的な斜面移動検出を提供しています。事業者は低品位廃岩を再粉砕ミルおよび重力濃縮機で再処理し、資産寿命を延長してコストのかかるグリーンフィールド廃棄場を先送りにしています。これらの体系的な改修により、テーリング専用ポンプ・スクリーン・生態モニターの設置基盤が拡大し、国内外のOEMにとって複数年にわたる収益チャネルが強化されています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 温室効果ガスおよび水規制 | -0.8% | 全国、産業地帯での厳格な執行 | 短期(2年以内) |

| 高い電力料金 | -0.5% | 全国、特にエネルギー集約型処理に影響 | 中期(2〜4年) |

| メカトロニクス技術者不足 | -0.4% | 京畿道、江原道、忠清道の産業クラスター | 中期(2〜4年) |

| 輸入依存リスク | -0.3% | 全国、装置のメンテナンスおよび交換サイクルに影響 | 長期 |

| 情報源: Mordor Intelligence | |||

温室効果ガスおよび水排出規制の強化

韓国の2050年カーボンニュートラル計画は2030年までに再生可能エネルギー普及率20%を義務付け、鉱物グラインダー・再粉砕ミル・焙焼炉の炭素強度を厳格化しています。廃坑周辺の重金属土壌評価がヒ素およびアンチモンの浸出液を特定し、事業者に追加のイオン交換カラムおよび膜バイオリアクターの設置を強制し、運営コストを増大させています[4]「廃坑周辺の重金属汚染」、韓国地質資源研究院、kigam.re.kr。新たな水質規制が最低リサイクル比率を規定し、テーリング事業者にペーストシックニングトレインへのアップグレードを強制するか、生産削減のリスクを負わせています。これらの介入は環境性能を向上させる一方で、初期コンプライアンス支出を賄うのに苦労する小規模採石場のキャッシュフローを圧迫しています。その結果、一部のプロジェクトは調達決定を先送りし、長期的な持続可能性の利点にもかかわらず、即時の装置受注量を抑制しています。

産業用電力料金の上昇

2024年以降の相次ぐ料金改定により、中電圧ユーザーの系統電力コストが1kWhあたり126ウォンを超え、亜鉛・タングステン・バナジウムプラントにおける粉砕・破砕コスト曲線を直接押し上げています[5]「電力料金トレンド2024〜2025年」、韓国エネルギー公団、energy.or.kr。Korea Zincの2025年業績ガイダンスは、インジウムおよびアンチモンの回収率向上にもかかわらず利益圧迫を警告しており、エネルギー集約型回路の脆弱性を浮き彫りにしています。そのため、プロセスエンジニアは可変速ドライブ・高効率モーター・鉱石破砕シミュレーションソフトウェアを指定し、スループットを低下させることなく電力消費を削減しています。実証済みのkWh/トン指標を持つ装置ベンダーが入札で優遇され、韓国鉱物処理装置産業内での技術差別化が強化されています。それでも、料金上昇が効率改善を上回る場合、限界的な坑内採掘プロジェクトが経済的損益分岐点を下回り、将来の設備投資コミットメントを抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

鉱物タイプ別:バッテリー金属需要が価値を維持し、希土類が成長ペースを加速

リチウム装置が2024年の収益をリードし、韓国鉱物処理装置市場シェアの35.34%を占めました。これは、国内のカソードプラントに供給する大規模な水酸化物・炭酸塩・硫酸塩プロジェクトに支えられています。リチウムラインに割り当てられた韓国鉱物処理装置市場規模は、電気自動車バッテリーサプライ契約に結びついた破砕・仮焼・精製ユニットの信頼性の高い受注残を反映し、他のどの鉱物カテゴリーよりも高い水準を維持しました。既存のスポジュメン転換サイトでの濃縮機アップグレードおよびブラウンフィールドのかん水から水酸化リチウムへの改修が、ミル・シックナー・フィルタープレスの設置基盤をさらに拡大しました。かん水蒸発池への自動化改修が試薬使用量を削減し、組み込みセンサーおよび予知保全ソフトウェアへの需要を生み出しました。リチウムの資本集約性がサービスバックログを堅調に維持し、OEMが交換部品および消耗品から継続的な収益を獲得できるようにしています。

希土類酸化物は最も速い成長軌道を記録し、国内の磁石および半導体サプライチェーンが分離能力を国内化するにつれ、2030年までに9.46%のCAGRで進展しています。高勾配磁気分離機を備えた新しい溶媒抽出回路がネオジム・プラセオジム収率を向上させ、耐腐食性ポンプおよび混合沈降槽への急ぎ注文を促しています。ジスプロシウム・テルビウム副産物のパイロットラインがニッチな仕様スキッドを導入し、副産物の酸化セリウム研磨粉プラントが乾燥・微粉砕システムへの二次需要を生み出しています。戦略鉱物産出に対する政府調達保証が希土類プロジェクトの回収期間を短縮し、原材料価格の変動にもかかわらず複数年の装置パイプラインへのサプライヤーの信頼を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

装置タイプ別:一次クラッシャーが支出を支配し、テーリング技術が成長を上回る

クラッシャーが2024年の売上高の28.72%を占め、鉄・リチウム・タングステンのフローシートにおける第一段階の主力装置としての役割を確固たるものにしました。露天採掘では10,000t/h以上の大型ジャイレトリーユニットが好まれ、坑内採掘では換気制限を満たすために防塵フードを装備したコンパクトなジョークラッシャーが選択されました。可変速ドライブによる電力消費最適化がkWh/メートルトン指標を改善し、装置ライフサイクルを20年以上延長する改修を促しています。標準化されたクラッシャーモジュールが遠隔地鉱山のスペアパーツ物流を容易にし、流通業者がユニバーサルウェアライナーおよび偏心ブッシングを在庫できるようにしています。

テーリング脱水システムは最も速い9.23%のCAGRを記録し、厳格な水リサイクル義務およびダム安定性規制に牽引されています。15%未満の水分のケーキを提供する高圧板フィルターが従来のシックナーポンドアーキテクチャに取って代わり、フットプリントを縮小して土地を埋め戻しに解放しています。施設はアンダーフロー密度とフィードポンプ振動を記録するスマートセンサースイートにアップグレードし、ポリマーコストを削減するリアルタイム調整を可能にしています。脱水されたテーリングはセメント系ペーストバックフィルに二次利用され、脱水投資を坑内採掘の生産性向上に結びつけています。鉱山がグローバルスチュワードシップ基準への保険会社コンプライアンスを求める中、監視ソフトウェアと機械パッケージをバンドルするベンダーが競争上の優位性を獲得しています。

採掘方法別:露天採掘が量を維持し、自動化された坑内採掘が加速

露天採掘は2024年に64.26%のシェアを維持しました。これは、鉄鉱石・石灰岩・骨材の採石場がコスト効率の高いトラック・ショベルフリートおよび固定破砕ステーションに依存しているためです。装置注文は、剥土比経済に合致する大容量エプロンフィーダー・オーバーランドコンベヤー・移動式坑内サイジングユニットに集中しています。霧状防塵および低排出ディーゼルエンジンなどの環境アップグレードにより、事業者は生産率を削減することなく地域条例を満たすことができます。フリート管理ソフトウェアがGPS配車と積載量計量を重ね合わせ、運搬路サイクルタイムを改善して燃料消費を削減しています。

坑内採掘は、タングステン・モリブデン・希土類鉱床が維持管理から商業化へと移行するにつれ、10.28%のCAGRで最も速く拡大しています。高速交換パックを備えたバッテリー電気式積込運搬機が換気電力消費を削減し、充電バンクおよび自動交通管理ビーコンへの投資を正当化しています。削孔・発破面ではLiDAR誘導ジャンボブームが展開され、過掘削を削減して爆薬を節約しています。コンベヤー化された鉱石取扱システムが狭い鉱脈でのディーゼルトラック輸送に取って代わり、スループットの一貫性を向上させています。自律型測量ドローンが3次元空洞スキャンを鉱山計画スイートに送信し、鉱石採掘をミル供給目標に合わせた迅速な地盤工学的決定を可能にしています。

自動化レベル別:半自動ラインが現在を支配し、完全自律化が将来の利益を獲得

半自動プラントが2024年の収益の47.74%を占めました。これは、事業者がクラッシャー・浮選セル・フィルタープレスのプログラマブルロジック制御と人間の監視を組み合わせているためです。タッチスクリーンHMIが起動シーケンスを合理化し、プラント全体のSCADAダッシュボードが軸受温度の異常をチームに警告して予定外のダウンタイムを抑制しています。ハイブリッドスタッフィングモデルにより、企業は技術者をより高付加価値のデータ役割に訓練でき、技術採用への抵抗を緩和しています。光学式鉱石選別アドオンやAI状態監視サーバーなどの改修キットが、全面的な交換なしに装置寿命を延長しています。

完全自動化構成は10.37%のCAGRで成長し、プロセスの再現性を重視するグリーンフィールドリチウム精製所および希土類分離ハブが牽引しています。閉ループ先進プロセス制御アルゴリズムがpH・試薬投与量・パルプ密度を狭い範囲内でバランスさせ、バッテリーおよび半導体顧客に必要な製品純度を保護しています。ロボットサンプリングラボが1時間未満の分析ターンアラウンドを実現し、粉砕粒度および試薬調整を加速しています。デジタルツインがライナーおよびサイクロンの摩耗プロファイルをシミュレートし、在庫コストを削減するジャストインタイムの部品配送を可能にしています。労働力不足と安全規制が強化されるにつれ、無人操業の設備投資正当化が強まり、統合自動化スイートへの需要が高まっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

調達モデル別:新規装置が支出を固定し、ライフサイクルサービスが成長を上回る

新規装置購入が2024年の支出の71.19%を占め、リチウム転換・鉄鉱石選鉱・タングステン再稼働プロジェクト全体での能力拡張の波を反映しています。ターンキーEPC契約がエンジニアリング・調達・試運転サービスをバンドルし、タイトなバッテリー供給マイルストーンを満たすためにプロジェクトタイムラインを加速しています。資本財は税制優遇措置および国家補助金の恩恵を受け、鉱山開発者のハードルレートを引き下げています。高スループット一次グラインダーおよび浮選セルが最大の単一ライン項目を占め、多くの場合ベンダー支援の繰延払いスキームで資金調達されています。

アフターマーケットおよびスペアパーツサービスは、事業者が全面的な交換よりも稼働時間を優先するにつれ、2030年までに9.43%のより速いCAGRを生み出しています。予知保全プラットフォームが振動および油分析データをクラウドベースの分析に送り込み、スクリーンパネル・ポンプインペラー・クラッシャーマントルなどの重要部品の自動補充を引き起こしています。OEMフィールドチームが定期シャットダウン中にミル再ライニングキャンペーンを実施し、労働・工具・ライナー供給をバンドル契約で獲得しています。スループットまたはエネルギー消費目標を保証するパフォーマンスベースのサービス契約が、ベンダーのインセンティブをプラント経済と一致させています。このシフトにより、かつて周期的だった設備投資が安定した継続的収益に転換し、資産ライフサイクル全体を通じてサプライヤーと事業者の協力関係が深まっています。

地理的分析

江原道は新余美鉱山を通じて鉄鉱石の支配的地位を確立し、国内産出量の96%を占め、一次クラッシャー・磁気分離機・集塵システムへの継続的な需要を牽引しています。京畿道は多鉱物処理の中枢へと進化しています。光陽の水酸化リチウムプラント、冠仁のバナジウム磁鉄鉱選鉱、そして622兆ウォンの半導体メガクラスターが、プロセス装置の総受注を過去最高水準に押し上げています。全羅南道は1億100万米ドルのバッテリーリサイクル施設を擁し、ブラックマスシュレッダー・溶媒抽出ミキサー・高真空乾燥オーブンへの特化した需要を生み出しています。忠清道はウランパイロットプラントおよび石炭洗浄ユニットで補完し、国内のスパイラル濃縮機を調達しており、忠清北道の梧倉複合施設はニッケルコバルト硫酸塩精製ラインを拡大しています。

慶尚道は機能を分担しています。慶尚南道は銅・金・タングステン濃縮機に注力し、慶尚北道はPOSCOの垂直統合型鉄鋼・バッテリー材料キャンパスを支援し、排ガス洗浄およびスラグ造粒装置のポートフォリオを拡大しています。全羅道の二省動態では、全羅北道がモリブデン浸出プラントを推進し、全羅南道がリチウム・ニッケル・マンガン前駆体を精製しており、両省が整備されたコンテナ港を通じた物流シナジーを強化しています。総じて、この地理的モザイクが局所化された装置需要クラスターを支え、OEMが1日のトラック輸送距離内に地域サービスハブを設立できるようにし、韓国鉱物処理装置市場全体の対応時間を向上させ在庫保有コストを削減しています。

競争環境

エコシステムは国際的な規模と地域の専門性のバランスを保っています。FLSmidth、Metso、Sandvikはグローバルなリサーチ開発の深さ・プレミアムプロセス保証・統合ライフサイクルサービス提供を展開していますが、カスタム部品のリードタイムで韓国の競合他社を下回ることはほとんどありません。国内メーカーであるKOTRACK・CRUTEC・SAMYOUNGプラントは、地域の規制コードに関する深い知識・通貨上の優位性・カスタムジョークラッシャープレートおよびポリウレタンスクリーンデッキの柔軟な製造を活かしています。Atlas CopcoによるKyungwon Machineryの600億ウォンの買収が、空気圧縮能力を韓国のバリューチェーンに直接組み込み、鉱山サイトの圧縮空気ステーションの納期を短縮しています。

技術獲得が戦略的差別化を定義しています。Komatsuはグローバルで700台以上の自律型運搬トラックを展開し、現在は狭い鉱脈の三峰坑道に適応したバッテリー電気式積込運搬機をパイロット運用し、韓国の脱炭素化目標に合致しています。MetsoのpCAMソリューションは、韓国のカソード化学に合わせて調整された沈殿反応器および仮焼キルンを統合し、95%以上の収率一貫性を確保しています。ホワイトスペース競合他社には、5G対応マシンビジョンスタックをハイドロサイクロンクラスターに統合する中規模自動化ブティックが含まれており、4%の追加金属回収を約束し、高品位バッテリー金属回路において既存企業への信頼できる挑戦を提示しています。

高い技術参入障壁により価格は規律を保っていますが、保証された稼働時間とエネルギー節約に対するプレミアムを支払う顧客の意欲が、ティアワンOEMのEBITAを維持しています。ただし、政府資金による採掘プロジェクトにおける地域コンテンツ条項が韓国サプライヤーにとって重要な価値を保護し、外国のプロセス知的財産と国内製造を融合するジョイントベンチャーライセンス形式を促進しています。このハイブリッドモデルが統合を抑制し、韓国鉱物処理装置産業内で適度な競争強度を維持しています。

韓国鉱物処理装置産業リーダー

Metso Oyj

FLSmidth A/S

Sandvik AB

Weir Group PLC

Komatsu Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Atlas CopcoがKyungwon Machinery Industry Co.を600億ウォン(4,123万米ドル)で買収し、現地化されたコンプレッサー生産能力を拡大しました。

- 2025年1月:韓国政府が3年間のサプライチェーン安定化パッケージとして55兆ウォン(378億3,000万米ドル)を発表し、鉱物処理技術を含むコアR&Dに25兆ウォン(171億9,000万米ドル)を充当しました。

韓国鉱物処理装置市場レポートの範囲

| ボーキサイト |

| 鉄 |

| リチウム |

| 希土類酸化物 |

| その他 |

| クラッシャー |

| ミル・グラインダー |

| フィーダー |

| コンベヤー |

| ドリル・ブレーカー |

| 分離機(磁気式、静電式) |

| スクリーン・サイクロン |

| テーリング脱水システム |

| その他 |

| 露天採掘 |

| 坑内採掘 |

| 海洋・浚渫採掘 |

| 手動 |

| 半自動 |

| 完全自動 |

| 新規装置 |

| アフターマーケット・スペアパーツ |

| 鉱物タイプ別 | ボーキサイト |

| 鉄 | |

| リチウム | |

| 希土類酸化物 | |

| その他 | |

| 装置タイプ別 | クラッシャー |

| ミル・グラインダー | |

| フィーダー | |

| コンベヤー | |

| ドリル・ブレーカー | |

| 分離機(磁気式、静電式) | |

| スクリーン・サイクロン | |

| テーリング脱水システム | |

| その他 | |

| 採掘方法別 | 露天採掘 |

| 坑内採掘 | |

| 海洋・浚渫採掘 | |

| 自動化レベル別 | 手動 |

| 半自動 | |

| 完全自動 | |

| 調達モデル別 | 新規装置 |

| アフターマーケット・スペアパーツ |

レポートで回答される主要な質問

2025年の韓国鉱物処理装置市場の規模はどのくらいですか?

市場は2025年に625万米ドルと評価されており、2030年までに859万米ドルに達すると予測されています。

最大の装置需要を占める鉱物タイプはどれですか?

リチウムがリードしており、急速なバッテリー金属サプライチェーンの拡大の中で2024年の収益の35.34%を占めています。

坑内採掘が露天採掘より速く成長すると予測される理由は何ですか?

自動化の進歩が地下採掘コストを低減し、坑内採掘の予測CAGRは10.28%となっています。

財政インセンティブは装置の近代化をどのように支援しますか?

資本支出の最大80%をカバーする補助金と7年間の税制優遇措置が、旧来の機械の交換を加速させています。

より強い成長を示す調達モデルはどれですか?

アフターマーケットおよびスペアパーツサービスは9.43%のCAGRで拡大しており、ライフサイクルサービス収益へのシフトを反映しています。

最終更新日: