韓国自動車用潤滑油市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

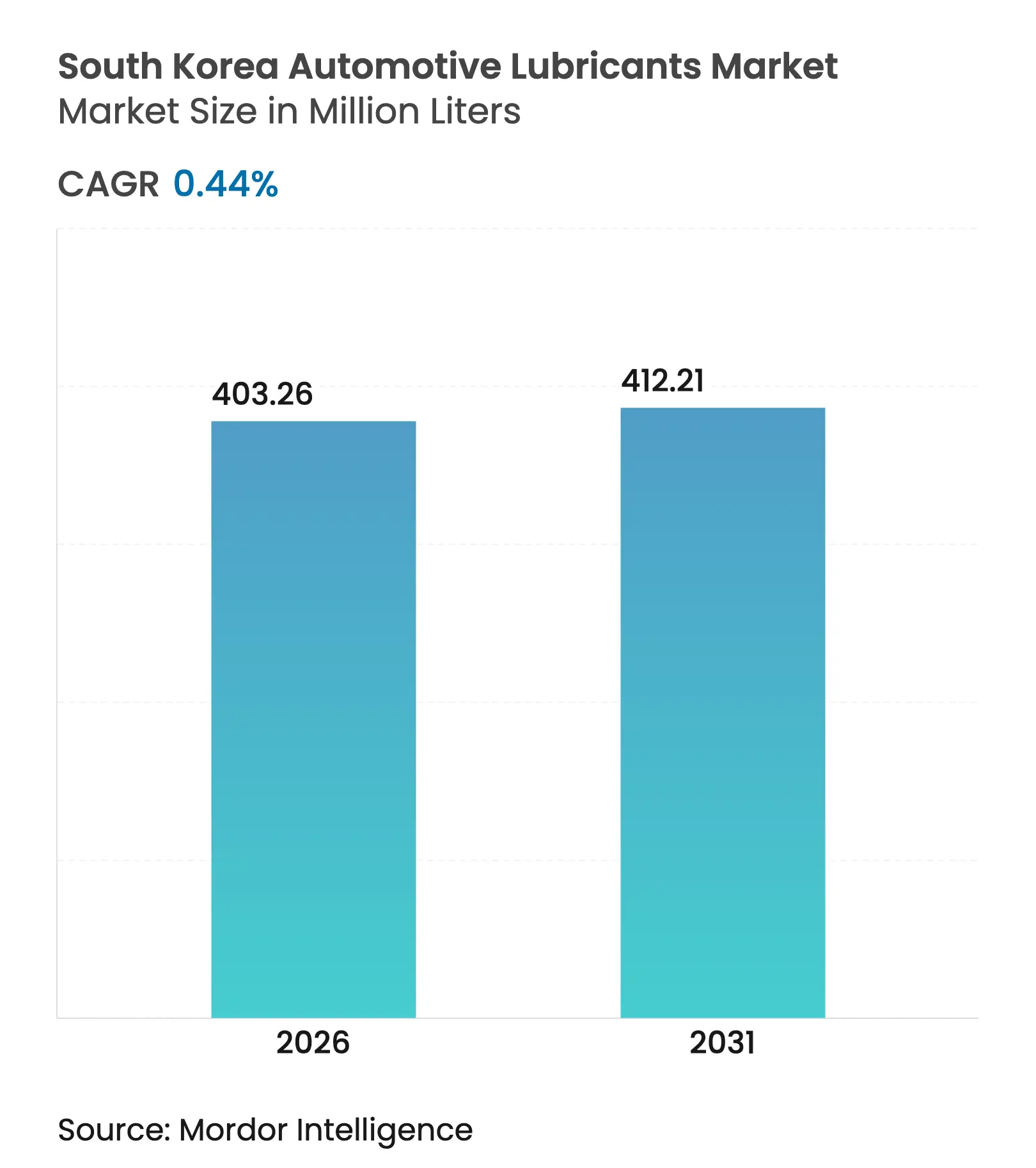

| 市場取引高 (2026) | 403.26 百万リットル |

| 市場取引高 (2031) | 412.21 百万リットル |

| 成長率 (2026 - 2031) | 0.44% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国自動車用潤滑油市場分析

韓国自動車用潤滑油市場規模は2025年に4億149万リットルと評価され、2026年の4億326万リットルから2031年には4億1,221万リットルに達すると予測されており、予測期間(2026年〜2031年)におけるCAGRは0.44%です。安定した販売量は成熟した軽自動車保有台数を反映していますが、燃費規制の厳格化および2025年のAPI SQとILSAC GF-7規格の導入により、ユーザーはより高付加価値な合成油へと移行しています。エンジンオイルは2,500万台規模の車両フリートと体系的なサービススケジュールの強みにより引き続き優位性を保っていますが、8速変速機およびハイブリッドギアボックスの普及に伴い、自動変速機フルード(ATF)が最も急速に成長する製品となっています。電子商取引に関連する商用フリートは高走行距離の運行パターンを通じて需要の増加をもたらし、一方でモータースポーツ文化は都市部における高級品需要を高めています。競争の激しさは中程度を維持しており、グローバル大手企業がSK Enmove、HD Hyundai Oilbank、GS Caltex、S-Oilのような垂直統合型精製会社とシェアを争い、それぞれが国内基油生産能力と全国規模のサービスチャネルを活用しています。

主要レポートの要点

- 製品タイプ別では、自動車用エンジンオイルが2025年の韓国自動車用潤滑油市場シェアの61.48%を占めました。自動変速機フルードは2031年までCAGR 0.49%で拡大すると予測されています。

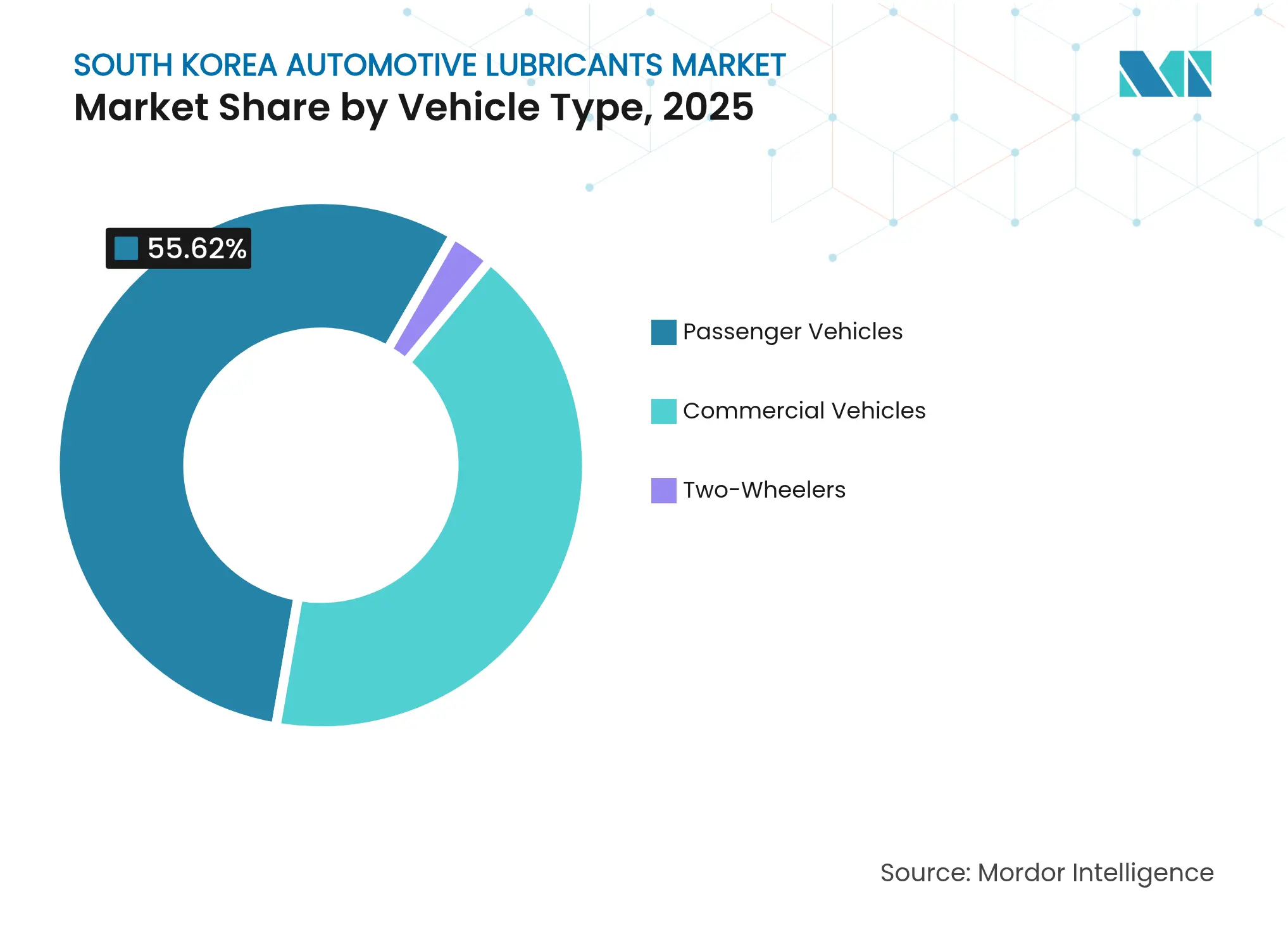

- 車両タイプ別では、乗用車が2025年の韓国自動車用潤滑油市場規模の55.62%のシェアを保有しました。商用車は2031年までCAGR 0.59%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国自動車用潤滑油市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 車両の平均車齢と走行距離の増加 | +0.10% | 全国的、ソウル・仁川圏を中心 | 中期(2〜4年) |

| 低粘度合成油配合への転換 | +0.05% | 全国的、都市部でのプレミアム採用 | 長期(4年以上) |

| 電子商取引主導による小型トラック利用急増 | +0.03% | 全国的、物流ハブ | 短期(2年以内) |

| OEM保証連動型潤滑油仕様適合 | +0.02% | 全国的、ヒョンデ・起亜ネットワーク | 中期(2〜4年) |

| モータースポーツとパフォーマンスチューニング文化 | +0.01% | 都市部集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

車両の平均車齢と走行距離の増加

韓国の道路を走る古い自動車は今や平均10年以上となり、シールが硬化してオイルの酸化が加速するにつれて潤滑油交換の頻度が2倍になっています。ヒョンデのサービスマニュアルは、過酷な使用条件下での推奨オイル交換インターバルを7,500kmに短縮しており、通常条件での15,000kmと比較すると、高走行距離車両の年間エンジンオイル需要が事実上2倍になっています[hyundai.com]。長期保有はシール状態を整えるコンディショニング添加剤配合のマルチグレード配合を促進し、摩耗したエンジンのオイル漏れやスラッジに対処します。かつて8年サイクルで車両を買い替えていた地方のフリートは今や10年以上の保有を続けており、潤滑油の累積消費量を押し上げています。SAE 5W-30マルチグレードが依然として主流ですが、高走行距離向け製品がアフターマーケットの整備工場で人気を集めています。このパターンは渋滞でエンジン負荷とオイル劣化が進むソウル・仁川回廊で最も顕著です。

低粘度合成油配合への転換

燃費規制がモデルイヤーごとに厳しくなり、OEMはハイブリッド車および小排気量ターボエンジン向けに0W-20および0W-16グレードへの移行を進めています。HD Hyundai Oilbankは2025年1月に国内精製会社として初めてAPI SQおよびILSAC GF-7認証を取得し、プレミアム供給の最前線に位置づけられました[1]HD Hyundai Oilbank、「API SQ認証に関する企業プレスリリース」、hyundaioilbank.com。鉱物油より15〜25%高価な合成油は現在、販売チャネル量の2桁シェアを占めており、マーケターにとって利益率の高いポジションです。ハイブリッドパワートレインは薄膜オイルが有利となるコールドスタート事象を増加させ、一方でS-OilのShaheen基油コンプレックスは2026年稼働予定で超低粘度需要に対応したGroup III+の生産を見込んでいます。合成油の広範な採用はオイル交換インターバルの延長を促し、整備工場への訪問回数を減少させ、パッケージ潤滑油の消費者直販電子商取引チャネルの普及を促進しています。

電子商取引主導による小型トラック利用急増

オンライン小売からの宅配荷物量はパンデミック後に急増し、1〜3トントラックが1日の点火サイクルを3倍にする混雑した都市ルートを走行するようになりました。韓国エネルギー経済研究院のデータによると、物流フリートの走行距離は乗用車の利用よりも速いペースで増加しており、潤滑油の早期劣化とテールゲートリフト用油圧フルードの頻繁な交換につながっています[2]韓国エネルギー経済研究院、「物流燃料需要分析」、keei.re.kr。オペレーターは燃料節約とダウンタイム削減を目指し、プレミアムATFおよび低SAPS エンジンオイルの採用を進めています。全国宅配ブランドは精製会社と潤滑油の一括契約を締結する一方、テレマティクス分析がリアルタイムでオイル劣化を検知し、走行距離とメンテナンス購入の結びつきを強化しています。仁川の貨物地区周辺のサービスチェーンは韓国自動車用潤滑油市場における高需要拠点として浮上しています。

OEM保証連動型潤滑油仕様適合

ヒョンデ・起亜の保証条件は、内部承認コードを付与したAPI SQ以上のオイルの使用を明示的に要求しており、車両オーナーをディーラー整備工場または認定アフターマーケットブランドへ誘導します。米国石油協会の2025年におけるILSAC GF-7の導入タイムラインは、アフターマーケットに対するOEMの影響力を強固なものにしています。韓国産業規格はこれらの承認を国家品質法に組み込み、認証ハードルをクリアしたブランドに参入障壁をもたらしています。OEM認定は5年間・10万kmの保証期間中のエンジン保護と同義と消費者が捉えるため、20〜30%のプレミアム価格設定が維持されています。認定ブレンダーはスプリットサイクルターボハイブリッドなどの新興パワートレインの特性に合わせた添加剤パッケージの共同開発で応えています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 偽造品および低品質潤滑油の浸透 | -0.04% | 全国的、アフターマーケットチャネルに集中 | 短期(2年以内) |

| 原油価格の変動による原料コストへの影響 | -0.03% | 全国的、全市場参加者に影響 | 中期(2〜4年) |

| 使用済み油回収および再精製エコシステムの未発達 | -0.02% | 全国的、地方での回収に地域格差あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

偽造品および低品質潤滑油の浸透

韓国公正取引委員会は2024年に不正ブレンドグループを摘発し、1億韓国ウォンを超える罰金を科し、大手ブランドを模倣したドラム缶を押収しました。偽造パッケージは正規品より30〜50%安く、価格に敏感なドライバーを引き寄せる一方でエンジン損傷や保証無効化のリスクをもたらします。オンラインマーケットプレイスは露出を増大させ、匿名の業者が少量の未検証オイルを販売することを可能にしています。大手企業はQRコード認証と改ざん防止キャップで対抗していますが、地方の整備工場では取り締まりの網の目が残っています。品質への根強い懸念はプレミアム化の勢いを鈍らせ、韓国自動車用潤滑油市場のCAGR予測から0.04パーセントポイントを削り取っています。

原油価格の変動による原料コストへの影響

基油マージンはブレント価格の動きに連動し、韓国の精製会社はコスト変動を川下のブレンダーに転嫁するまでに1〜2週間のタイムラグがあると指摘しています。政府の2024年燃料税調整(ガソリン補助を25%から20%に削減)により、小売業者は突然の価格リセットにさらされ、運転資本サイクルが圧縮されました。Group II/III基油を輸入する中小の独立系ブレンダーは、原油価格変動に加えて為替リスクにも直面しています。ヘッジ戦略と柔軟な配合計画がEBITDAを守るために不可欠となっていますが、価格変動は依然として販売量成長に対するマイナス要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンジンオイルの優位性と合成油への移行

自動車用エンジンオイルは2025年の消費量の61.48%を占めました。ハイブリッドモデルが燃費適合のために低粘度を求めるなか、Group IIIベースのSAE 5W-30および0W-20配合がこのカテゴリ内で最も急成長しました。2025年のAPI SQ/ILSAC GF-7への規制移行は従来の10W-30鉱物油からの転換を加速させ、マーケターが2倍のオイル交換インターバルを持つ合成油のアップセルを可能にしています。自動変速機フルードは1,200万リットルにとどまるものの、多段変速機および電動ドライブトレインが従来の4速ユニットよりもATFをより強く加熱することから、最高の0.49% CAGRを記録しています。ブレーキフルードのDOT-3からDOT-4へのアップグレードは少量ながら高マージンのリットルを加算し、一方で電動パワーステアリングフルードの量はEPS採用が飽和に近づくにつれて減少しています。

エンジンオイル内における韓国自動車用潤滑油市場シェア構造は、工場充填アライアンスへと傾斜しています:SK Enmoveがヒョンデ・起亜の組立工場に供給し、HD Hyundai Oilbankがルノー韓国にサービスを提供し、BPのカストロールが輸入欧州高級車のニッチを獲得しています。グリースおよび特殊フルードの韓国自動車用潤滑油市場規模は5%未満にとどまりますが、電気自動車がバッテリーパック用の誘電体冷却液を必要とするにつれて萌芽的な成長が見られます。韓国産業規格はGF-7承認済みのSKブランド油を低位のジェネリック品から区別するのに役立ち、オイル交換ブランド選択においてドライバーの高いブランドロイヤルティを維持しています。

注記: 全セグメントの個別シェアはレポート購入時にご確認いただけます

車両タイプ別:商用車の拡大が乗用車の安定を上回る

商用車は総量の41.72%にとどまりますが、車両クラスの中で最も速い0.59% CAGRで成長すると予測されています。ラストマイル配送フリートは、発進・停車サイクルにより潤滑油の早期劣化が生じることから、エンジンオイル交換の頻度を四半期ごとから隔月ごとへと増やしています。フリートマネージャーはテレマティクスを活用したコンディションモニタリングを採用し、カレンダー月ではなく実測された粘度低下に基づいてオイルを排出することで、支出を低コストのバルク品からプレミアム長寿命合成油へとシフトさせています。これに対し、乗用車は2億2,330万リットルを供給し、55.62%のシェアで安定した代替市場を反映していますが、台数の成長は限定的です。

二輪車に関連する韓国自動車用潤滑油市場規模は僅少にとどまりますが、一部の都市圏では100%電動スクーターの義務化により鉱物系2ストロークオイルの販売が圧迫されています。バスおよび大型トラックのオペレーターは、ユーロVI輸入エンジンの要件を満たすために低SAPS CK-4/FA-4ディーゼルオイルへの転換を進めており、SCRフルード(DEF)プロバイダーにクロスセルの機会を開いています。車両カテゴリにわたる韓国自動車用潤滑油市場シェアも保証の拘束力を反映しており、ヒョンデ乗用車の80%が最初の5年間にディーラー整備工場に戻り、ブランド承認済みオイルが固定される一方、小型商用トラックではその割合が45%にとどまり、アフターマーケットプレイヤーに広い活動余地を残しています。

注記: 全セグメントの個別シェアはレポート購入時にご確認いただけます

地域分析

大ソウル・仁川圏は2025年の韓国自動車用潤滑油市場量のおよそ3分の1を生み出し、最も高い車両密度と渋滞走行によるオイル劣化の加速を反映しています。港湾物流と大型精製所を擁する釜山・蔚山はさらに21.65%を占め、SK Energyおよび S-Oilの基油プラントへの近接性から一括配送の輸送コストが削減されるという恩恵を受けています。大田および忠清地域を含む中部地方は一人当たり消費量が低いものの、全国の宅配ルートを担う商用車デポの増大するシェアを抱えています。

合成油の韓国自動車用潤滑油市場シェアは江南および盆唐地区でピークに達し、ハイブリッド車普及率が35%を超えています。ここでの都市渋滞はアイドリング時間を増加させ、ドライバーが燃料ロスを軽減する0W-20オイルを採用するインセンティブとなっています。南東部では蔚山の重工業地帯がバルクのディーゼルエンジンオイル需要を牽引し、現代重工業の造船所は自動車用オイルを基に配合された船舶ギアオイルを定期的に排出しています。

蔚山(日量110万バレル)および瑞山(日量65万バレル)に集中した精製能力が国内基油の安定供給を確保し、輸出業者がGroup III余剰分をASEAN市場に出荷することを可能にしています。S-OilのShaheenプロジェクトが2026年に稼働すれば、Group III+の生産量が国内需要を上回り、国内価格が低下して韓国がプレミアム基油のアジア地域ハブとなる可能性があります。政府のカーボンニュートラル政策は全国で使用済み油回収プログラムを推進しており、京畿道のパイロット再精製プラントが炭素オフセット潤滑油ラインに供給するリサイクル基油ストリームを生産しています。

競争環境

韓国自動車用潤滑油市場は集約されています。Shell、BP、ExxonMobilなどの国際大手は、欧州および米国の車両ディーラーネットワークと大型アクセサリーチェーンを通じて販売される輸入プレミアムパックに注力しています。一方、偽造品リスクがブランドオーナーに販売時点でスキャンされるブロックチェーン搭載の真正性タグの導入を促しています。ヒョンデおよび起亜との協調型研究開発が主要な参入障壁であり続けており、工場充填ステータスを取得したオイルは複数年にわたるアフターセールスの引き需要を享受し、保証期間中の販売量から競合他社を締め出しています。

韓国自動車用潤滑油産業のリーダー企業

Exxon Mobil Corporation

GS Caltex

S-Oil Corporation

SK inc.

Shell plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:自動車部品メーカーのGabriel Indiaは、製品ポートフォリオの多様化を目的として、韓国のSK Enmoveとの合弁事業を設立し、潤滑油および自動車用エンジンオイルを組み込みました。この戦略的提携は、SK Enmoveの収益創出および新市場への展開において重要な一歩を示しています。

- 2025年6月:HD Hyundai OilbankとShellは、高性能Group III基油市場への参入計画を発表しました。両社の合弁会社であるHD Hyundai Shell Base Oilは、2027年までに韓国でGroup III基油の本格的な商業生産を開始する計画です。これにより韓国自動車用エンジンオイル市場が恩恵を受けることになります。

韓国自動車用潤滑油市場レポートの調査範囲

| 自動車用エンジンオイル | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| 手動変速機フルード(MTF) | |

| 自動変速機フルード(ATF) | |

| ブレーキフルード | |

| 自動車用グリース | |

| その他の製品タイプ(パワーステアリングフルード等) |

| 乗用車 |

| 商用車 |

| 二輪車 |

| 製品タイプ別 | 自動車用エンジンオイル | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 手動変速機フルード(MTF) | ||

| 自動変速機フルード(ATF) | ||

| ブレーキフルード | ||

| 自動車用グリース | ||

| その他の製品タイプ(パワーステアリングフルード等) | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 二輪車 |

レポートで回答される主要な質問

2031年までの韓国自動車用潤滑油の現在の容量見通しはどうですか?

需要は2026年の4億326万リットルから2031年までに4億1,221万リットルへと増加し、商用フリートの走行距離と合成油グレードのプレミアム化によって牽引されるCAGR 0.44%が見込まれます。

韓国で最も急速に拡大している製品カテゴリはどれですか?

自動変速機フルードは最も成長が速いラインであり、多段変速機およびハイブリッドギアボックスが充填要件を増加させることから0.49% CAGRで成長しています。

車両の車齢は潤滑油消費パターンにどのように影響しますか?

平均的な自動車が今や10年以上となり、特にソウル・仁川の交通渋滞において過酷な走行条件下でのオイル交換インターバルが短縮され、車両1台当たりのオイル使用量が2倍になっています。

なぜ低粘度オイルがシェアを伸ばしているのですか?

新たな燃費規制とハイブリッド車の普及により、OEMはポンピングロスを低減し延長サービスインターバルを可能にする0W-20および0W-16グレードを指定するようになっています。

偽造潤滑油はどのようなリスクをもたらしますか?

通常30〜50%安価な偽造オイルはOEM保証を無効化し、エンジン摩耗を加速させる可能性があり、規制当局に取り締まりの強化を促し、ブランドに認証技術の導入を促しています。

最終更新日: