台湾潤滑油市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

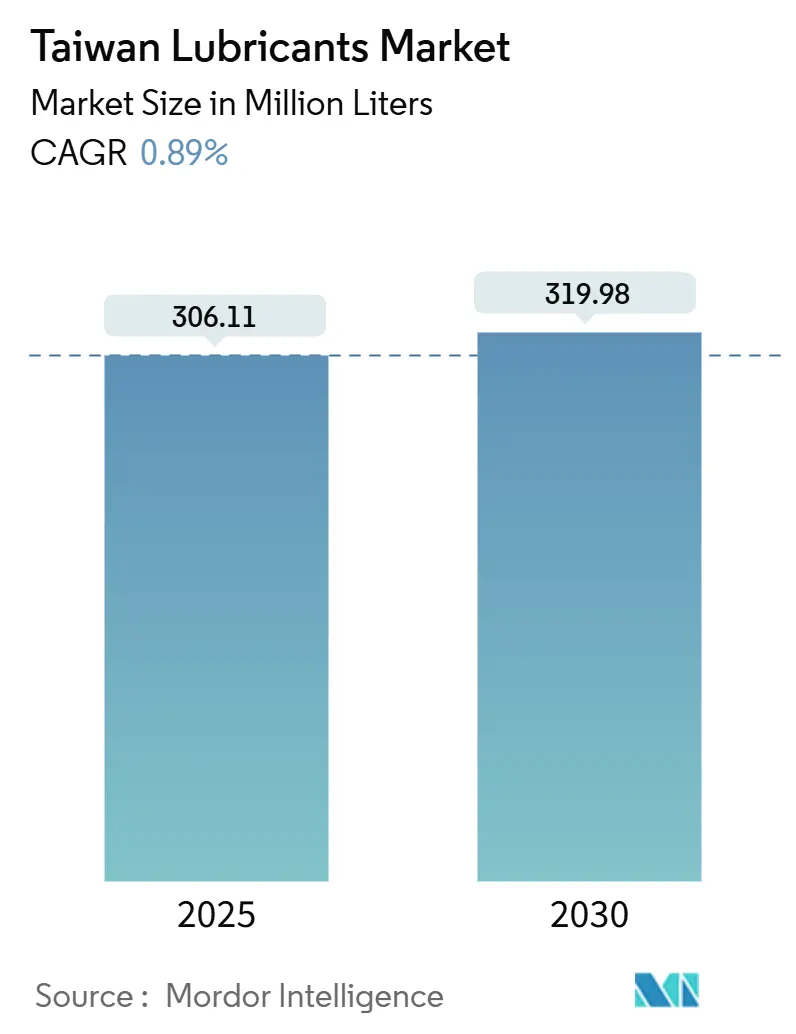

| 市場取引高 (2025) | 306.11 百万リットル |

| 市場取引高 (2030) | 319.98 百万リットル |

| 成長率 (2025 - 2030) | 0.89% CAGR |

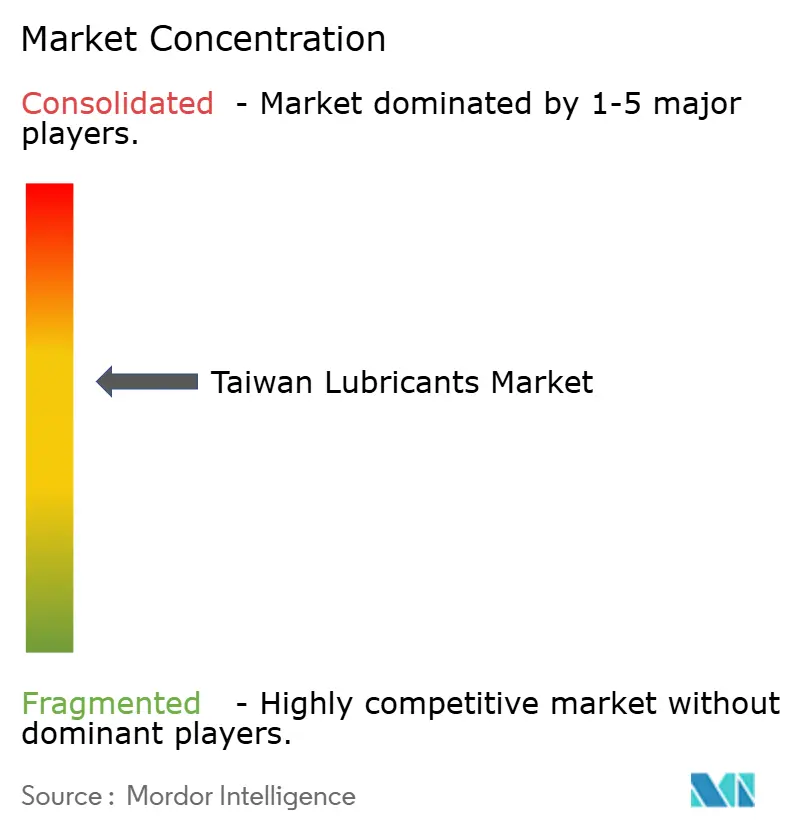

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる台湾潤滑油市場分析

台湾潤滑油市場規模は2025年に3億611万リットルと推定され、2030年までに3億1,998万リットルに達すると予測されており、予測期間(2025年~2030年)のCAGRは0.89%です。精密製造、洋上風力発電設備の設置、および循環経済規制が、政府による2040年の内燃機関車廃止計画に関連した従来型エンジンオイル需要の減速を相殺しています。鉱物油系製品が依然として主流ですが、メーカーがエネルギー効率の向上、炭素価格コンプライアンス、および輸出市場の持続可能性監査に対応するため、合成油およびバイオ系製品の急速な普及が顕著となっています。国内大手のCPC Corporation TaiwanおよびFormosa Petrochemical Corporationが、半導体および再生可能エネルギー用途を標的とするENEOS、Shell、および専門的な競合他社に対してシェアを守る中、競争の激しさは中程度にとどまっています。

主要レポートのポイント

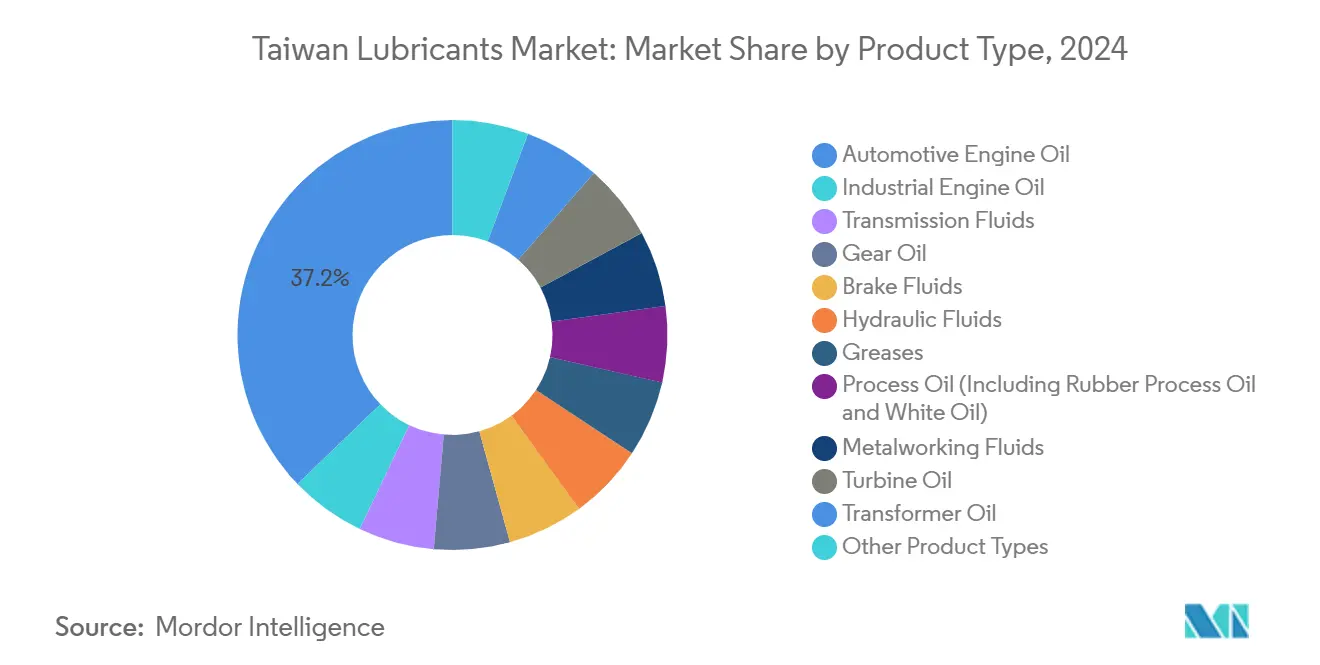

- 製品タイプ別では、自動車用エンジンオイルが2024年の台湾潤滑油市場において37.18%のシェアで首位を占め、産業用エンジンオイルは2030年までに最も高い1.12%のCAGRを記録すると予測されています。

- 最終ユーザー別では、自動車セグメントが2024年の台湾潤滑油市場シェアの46.31%を占め、産業ユーザーが2030年まで最も強い1.03%のCAGRの勢いを示しています。

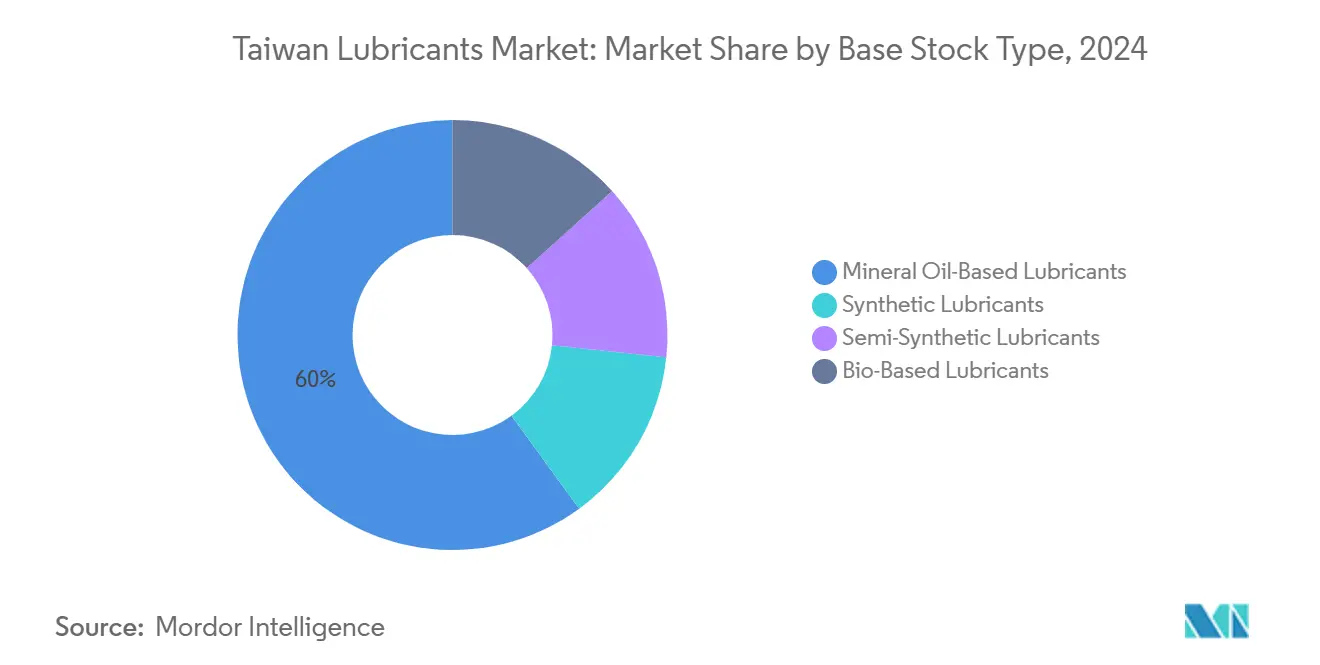

- 基油タイプ別では、鉱物油が2024年の台湾潤滑油市場規模の60.03%のシェアを占め、廃油再利用義務に牽引されたバイオ系代替品が1.78%のCAGRで拡大しています。

台湾潤滑油市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車アフターマーケットの安定がエンジンオイル需要を下支え | +0.3% | 全国、都市部 | 中期(2~4年) |

| 先進製造業および半導体セクターの需要 | +0.2% | 新竹、桃園、台中 | 長期(4年以上) |

| 精密性とエネルギー効率のための合成潤滑油の採用拡大 | +0.2% | 台中、高雄 | 中期(2~4年) |

| グリーン製造を重視する政府方針がバイオ系の普及を促進 | +0.1% | 全国 | 長期(4年以上) |

| 洋上風力発電の建設拡大による特殊オイルの需要 | +0.1% | 彰化、雲林、嘉義 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

自動車アフターマーケットの安定がエンジンオイル需要を下支え

台湾の約2,500か所の給油所ネットワークは、新車販売が横ばいとなる中でも、定期的なオイル交換の安定した需要を維持しています[1]Shan-Loong Transportation Co. Ltd.、「給油所ネットワークと潤滑油サービス」、shanloong.com.tw。成熟した乗用車フリート、延長ドレン間隔製品、および継続的な商用車の走行距離が基本的な消費を支えています。二輪車の電動化によりスクーター用オイルの需要が減少していますが、商用フリートがサービス間隔を延長するプレミアム製品を採用することで、その減少の一部を相殺しています。サプライヤーはこのキャッシュフローの安定性を活用して、内燃機関後の機会を目指した研究開発に資金を投じています。このようにアフターマーケットは、セクターが次世代アプリケーションへと転換する間の近期的な基盤として機能し続けています。

先進製造業および半導体セクターが産業用オイルの使用を牽引

台湾の半導体ファブは、ライン停止を防ぐために狭い温度範囲に耐えられる超高純度の潤滑油を必要としています。台中の精密機械工場では、HIWINのリアルタイム潤滑監視機能を備えたIndustry 4.0対応のボールスクリューアセンブリが導入されており、センサー対応オイルへの需要が高まっています。ダイヤモンドワイヤーによるウェーハスライシングは大量の切削液の使用を削減しますが、精密な冷却オイルの必要性を高めています。2030年までのチップ生産能力の拡大は、高仕様産業用潤滑油のニッチな需要を持続させます。汚染のないパフォーマンスを保証できるサプライヤーは、この環境において価格決定力を獲得します。

機械の精密性とエネルギー効率のための合成潤滑油の採用拡大

メーカーは、2026年5月から有効となるトン当たりNTD 300の炭素価格の下で、島全体の2050年ネットゼロ目標を追求しており、摩擦損失を低減する合成製品が有利となっています。地元ブレンダーのHAI LU JYA HEは、消費電力を削減し工具寿命を延長するナノエマルジョン切削油を市場に投入しており、付加価値の高い化学製品へのシフトを示しています。輸出向け工場は、欧州のサプライチェーン監査を満たすために炭素削減量を文書化する必要があり、鉱物油から合成油への切り替えが加速しています。エネルギーコストへの感度とパフォーマンス向上の組み合わせが、初期費用が高いにもかかわらず合成油のプレミアムセグメントを拡大しています。

グリーン製造を重視する政府方針がバイオ系潤滑油の普及を促進

産業廃棄物規制により廃油の87%がバイオ潤滑油生産に供給されるリサイクルストリームに転換され、安定した原料供給が確保されるとともに廃棄費用が削減されています[2]台湾環境部、「廃油リサイクル規制」、moenv.gov.tw。食品サービスの廃棄物や食用油の回収ネットワークが別の再生可能な原料を追加し、廃棄問題を循環経済の投入物に転換しています。バイオ系オイルは高温環境では課題がありますが、生分解性が環境認可を得られる油圧・ギア用途では優れた性能を発揮します。廃油処理とブレンドラインを統合した企業は、輸入のみに依存するトレーダーに対してコストおよびコンプライアンス上の優位性を獲得します。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新車販売の伸び悩みによる成熟した車両保有台数 | –0.2% | 全国、都市部 | 中期(2~4年) |

| 輸入依存による基油および添加剤の価格変動 | –0.1% | 全国 | 短期(2年以内) |

| 廃油規制の厳格化によるコンプライアンスコストの上昇 | –0.1% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新車販売の伸び悩みによる成熟した車両保有台数

家庭用自動車購入の停滞と2040年EVロードマップの加速が、内燃機関用潤滑油の需要量を減少させています。特に台北では公共交通機関の代替手段が通勤者を引き付けており、代替車両の到着よりも速く旧型車両がフリートから退出しています。サプライヤーは縮小する内燃機関車のプールをめぐって激しく競争しなければならず、プレミアム合成油へのアップセルができなければ利益率が低下します。二輪車の電動化が最初に二ストロークオイルに圧力をかけますが、乗用車の切り替えは2030年以降にガソリンエンジンオイルに大きな影響を与えると見込まれています。

輸入依存による基油および添加剤の価格変動

国内精製能力の限界により、ブレンダーはシンガポールおよび韓国から調達するグループIII基油価格と添加剤パッケージの変動にさらされています。4.13%の輸入関税はスポット市場の急騰をほとんど緩和できず、ニュー台湾ドルの変動がヘッジラインを持たない中小企業のコスト不確実性を増大させています。多国籍企業は調達を地域間で分散させますが、地元の独立系企業は急騰分を顧客に転嫁せざるを得ず、景気後退期にシェアを失うリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンジンオイルが需要量を牽引し、高仕様産業用フルードが加速

自動車用エンジンオイルは2024年の消費量の37.18%を占め、台湾潤滑油市場への最大の単一貢献者としての地位を確固たるものにしています。しかし、産業用エンジンオイルは半導体ファブと精密機械のアップグレードに牽引され、最も高い1.12%のCAGRを記録すると予測されています。トランスミッションおよびギアオイルはフリートの近代化から恩恵を受け、油圧作動油は腐食耐性の高い海洋グレードを必要とする洋上風力発電ブームを活用しています。金属加工液は台中の機械産業地帯における切削工具技術の進歩に伴い着実に成長しています。

需要量の成長はコモディティグレードよりもカスタマイズされた製品に傾いています。Ørstedのタービンサプライヤーとの契約獲得により、油圧作動油およびギアオイルの複数年にわたる供給が確保されています。一方、デュアルパーパスのプロセスオイルは高雄の石油化学プラントに供給されています。ガス焚きピーカープラントからのタービンオイル需要は安定していますが、現在は風力タービン用潤滑油によって補完されています。変圧器オイルは電力網近代化補助金による増分的な需要増加が見込まれます。ブレーキフルードとグリースは商用輸送事業者にとってニッチながら重要な位置を占めており、強化されたサービスパッケージとコンディションモニタリングの付加価値サービスを活用できます。

最終ユーザー産業別:自動車が当面主導するが、産業部門の勢いが増大

自動車顧客は2024年の台湾潤滑油市場の需要量の46.31%を占め、主に乗用車のメンテナンス需要に牽引されています。しかし、産業クラスターは年間400億3,000万米ドルの機械輸出と超高純度オイルを必要とする半導体ファブの拡張を反映し、1.03%のCAGRで市場を上回るペースで成長する見込みです。15GWの洋上風力発電目標に対応した発電需要の増加により、タービンオイルおよび油圧作動油の機会が拡大しています。冶金、高雄港での海洋物流、および航空宇宙部品の機械加工が多様な基盤を追加しています。

重機用潤滑油は蘇花道路安全改善工事などのインフラプロジェクトで需要を獲得し、農業の近代化が中部県でのトラクター用油圧作動油の需要を維持しています。ニッチな航空宇宙グレードは軍用規格の酸化安定性要件を満たすことでプレミアムマージンを獲得しています。これらのトレンドは総じて、最終ユーザーが台湾の進化する生産環境に合わせた高利益率の産業ソリューションへと、需要量中心の自動車用オイルから転換しつつあることを示しています。

基油タイプ別:炭素フットプリントへの圧力の中で鉱物油の優位性が持続

鉱物油製品は2024年にコスト優位性と広範な流通カバレッジにより60.03%のシェアを占めました。しかし、廃油リサイクル義務が低コストの原料プールを生み出し、メーカーがスコープ3排出削減を主張するのに役立てることから、バイオ系オイルは1.78%のCAGRで最も急成長するセグメントとなっています。合成グレードは精密用途でますます使用されており、延長されたサービス間隔が高い価格を正当化する一方、半合成油は中間層ユーザーのパフォーマンスと価格のギャップを埋めています。

NTD 300の炭素課税が発効すると、循環型原料へのポリシー主導のシフトが加速します。社内で再精製を行う企業はコスト管理と環境クレジットの二重の恩恵を受けます。合成油の輸入業者は通貨変動にさらされますが、チップファブにおけるハイエンドのニッチを維持しています。半合成油は、オイル交換間隔を延長したいがフル合成油のプレミアムには抵抗感があるフリートに支持されています。全体として、規制が厳格化する中で、価格、パフォーマンス、および炭素強度のバランスを取るサプライヤーがより大きなシェアを獲得するでしょう。

地域分析

新竹サイエンスパークを中心とする台湾北部は、エッチング、CMP、フォトリソグラフィー装置に汚染のないオイルを必要とする半導体ファブに牽引され、最も高い潤滑油需要密度を示しています。台北・桃園の物流ハブは大規模な商用車メンテナンス市場を維持し、エンジンオイルの需要量をさらに押し上げています。

台湾中部の台中回廊は精密機械の中心地であり、輸出向けCNC生産のための金属加工液およびスライドウェイオイルを消費する1,500社の企業が集積しています。Industry 4.0対応機械への継続的なアップグレードが、予知保全システムと統合するセンサー対応潤滑油への需要を増幅させています。中央山脈を通る輸送ルートが大量配送を複雑にするため、流通業者は工業団地近くに地域在庫拠点を設置しています。

台湾南部には高雄の統合製油・石油化学コンプレックスがあり、安定した基油およびプロセスオイルの流通を生み出す一方、重工業顧客がグリースおよびギアオイルの需要を牽引しています。深水港への近接性が海洋潤滑油のバンカリングを促進しており、グローバルキャリアが岸壁でISO-FMECA認定の供給品に依存しています。彰化、雲林、嘉義の洋上風力発電ステージングエリアでは、各タービン設置キャンペーンに先立ち特殊油圧作動油の輸入が急増しています。東部の県は軽工業地帯ですが、農業および観光フリート用潤滑油を消費しており、地域需要を安定させる基盤を提供しています。

規制の執行は島全体で一貫していますが、コンプライアンスインフラは多国籍ファブが厳格な監査プロトコルに準拠する北部および中部で最も充実しています。コンパクトな地理的条件により港と工業団地間の翌日配送が可能となり、流通業者の在庫コストを削減していますが、顧客が短期間でサプライヤーを切り替えやすいため競争も激化しています。

競争環境

台湾潤滑油市場は中程度に集約されており、上位5社のサプライヤーが相当なシェアを占めています。CPC Corporation Taiwanは垂直統合された基油供給と700か所の小売ネットワークを活用して、エンジンオイル市場で相当なシェアを確保しています。ニッチプレーヤーのHAI LU JYA HEはナノ強化金属加工液に特化し、ISO 9001:2015認証を取得して月産150トンの生産能力で精密機械の公差要求に応えています。専門輸入業者は風力タービンおよび海洋用潤滑油を中心にポートフォリオを構築し、OEMと提携して承認製品リストを確保することでアフターマーケットの需要量を固定しています。規制コンプライアンスと廃油回収に必要な資本が零細ブレンダーの撤退または合併を促し、段階的な集約が加速しています。一方、廃油の再精製をブレンド事業に統合する革新的な新規参入者はコスト削減と炭素クレジット収益の両方を獲得し、ESGスコアカードに縛られた企業バイヤーにとってますます魅力的な存在となっています。

台湾潤滑油産業のリーダー企業

CPC Corporation, Taiwan

Formosa Petrochemical Corporation

ENEOS Corporation

Shell plc

Exxon Mobil Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:SPARK-Lubricantsが台湾子会社を設立し、半導体クリーンルーム向けに特化した精密製造用潤滑油の供給を開始しました。

- 2024年6月:CastrolがGogoro(台湾の主要電動スクーターメーカー)に5,000万米ドルを投資し、電動化移行への戦略的ポジショニングと電気自動車用途向け特殊潤滑油の開発を示しました。

台湾潤滑油市場レポートの調査範囲

| 自動車用エンジンオイル |

| 産業用エンジンオイル |

| トランスミッションフルード |

| ギアオイル |

| ブレーキフルード |

| 油圧作動油 |

| グリース |

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) |

| 金属加工液 |

| タービンオイル |

| 変圧器オイル |

| その他の製品タイプ |

| 自動車 | 乗用車 |

| 商用車 | |

| 二輪車 | |

| 海洋 | |

| 航空宇宙 | |

| 重機 | 建設 |

| 鉱業 | |

| 農業 | |

| 産業 | 発電 |

| 冶金および金属加工 | |

| 繊維 | |

| 石油・ガス | |

| その他の最終用途産業 |

| 鉱物油系潤滑油 |

| 合成潤滑油 |

| 半合成潤滑油 |

| バイオ系潤滑油 |

| 製品タイプ別 | 自動車用エンジンオイル | |

| 産業用エンジンオイル | ||

| トランスミッションフルード | ||

| ギアオイル | ||

| ブレーキフルード | ||

| 油圧作動油 | ||

| グリース | ||

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) | ||

| 金属加工液 | ||

| タービンオイル | ||

| 変圧器オイル | ||

| その他の製品タイプ | ||

| 最終ユーザー産業別 | 自動車 | 乗用車 |

| 商用車 | ||

| 二輪車 | ||

| 海洋 | ||

| 航空宇宙 | ||

| 重機 | 建設 | |

| 鉱業 | ||

| 農業 | ||

| 産業 | 発電 | |

| 冶金および金属加工 | ||

| 繊維 | ||

| 石油・ガス | ||

| その他の最終用途産業 | ||

| 基油タイプ別 | 鉱物油系潤滑油 | |

| 合成潤滑油 | ||

| 半合成潤滑油 | ||

| バイオ系潤滑油 | ||

レポートで回答される主要な質問

台湾潤滑油市場の現在の需要量はどのくらいですか?

市場は2025年に3億611万リットルに達します。

需要はどのくらいの速さで成長していますか?

消費量は2030年まで0.89%のCAGRで増加すると予測されています。

最も急速に拡大しているセグメントはどれですか?

半導体および風力エネルギープロジェクトに支えられた産業用エンジンオイルが最も高い1.12%のCAGRを示しています。

バイオ系潤滑油が注目を集めている理由は何ですか?

廃油リサイクル義務と炭素価格が生分解性製品への需要を高めています。

2040年のEV禁止は潤滑油サプライヤーにどのような影響を与えますか?

長期的なエンジンオイルの需要量を抑制し、企業が産業および再生可能エネルギー用途へと転換することを促します。

主要プレーヤーは誰ですか?

CPC Corporation Taiwan、Formosa Petrochemical、Shell、およびENEOSが販売を主導しています。

最終更新日: