南米コントラクトロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

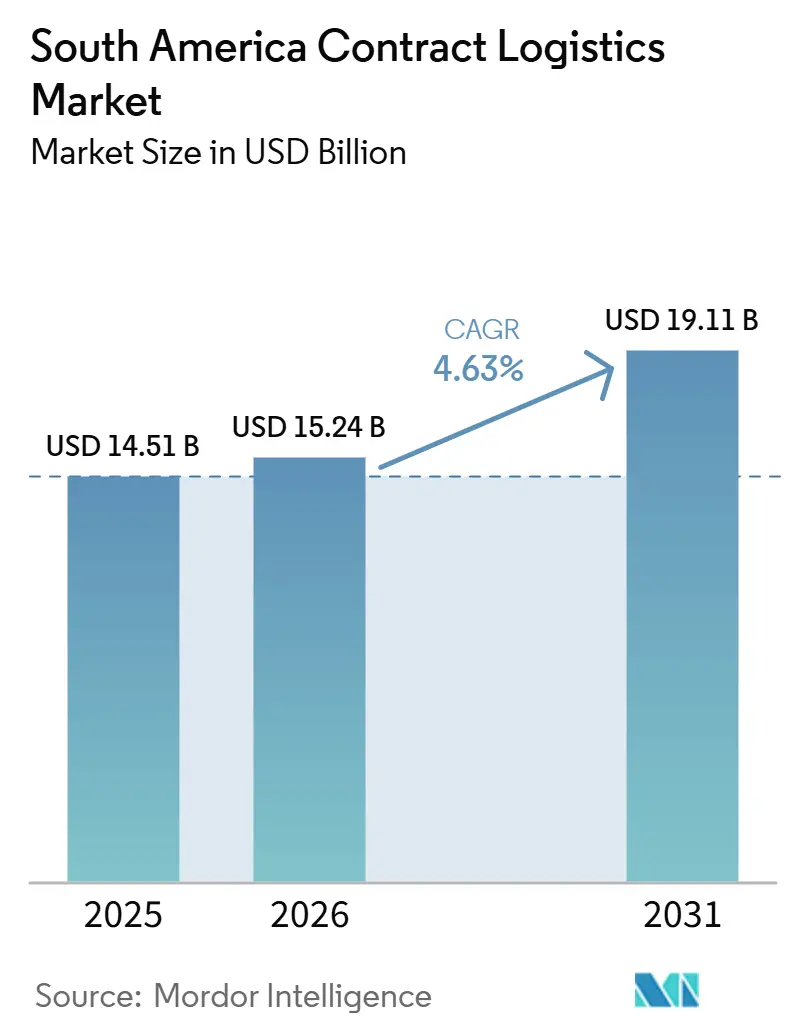

| 基準年の市場規模 (2025) | 14.51 十億米ドル |

| 市場規模 (2026) | 15.24 十億米ドル |

| 市場規模 (2031) | 19.11 十億米ドル |

| 成長率 (2026 - 2031) | 4.63% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米コントラクトロジスティクス市場分析

南米コントラクトロジスティクス市場規模は2025年に145億1,000万米ドルと評価され、2026年の152億4,000万米ドルから2031年には191億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは4.63%です。

Eコマースフルフィルメント、自動車組立のニアショアリング、コールドチェーンの義務化がサービスポートフォリオを再編しており、複数年にわたる米ドル建て契約が為替変動をヘッジし、高スループットかつテクノロジー対応型の物流センターの急速な整備を支えています。ブラジルのプラットフォーム事業者は自社インフラを通じてロジスティクスを競争上の優位性に転換し、その投資シグナルはコロンビア、ペルー、チリにも波及しており、新たな深水港や冷蔵倉庫がすでに付加価値サービスを引き寄せています。グローバルインテグレーターが密度の高いラストマイルネットワークを持つ国内専門業者と競合するにつれて競争が激化しており、自動化、車両の電動化、マイクロフルフィルメントの拡大を通じたマージン保護が求められています。主要な課題として、混雑した港湾、手作業による通関制度、倉庫労働力の深刻な不足が摩擦コストを生み出し、地域のコスト優位性を損なう可能性がありますが、インフラ整備プログラム、EU・メルコスール協定に基づく関税引き下げ、および旺盛な消費者需要がこれらのリスクを引き続き相殺しています。

レポートの主要ポイント

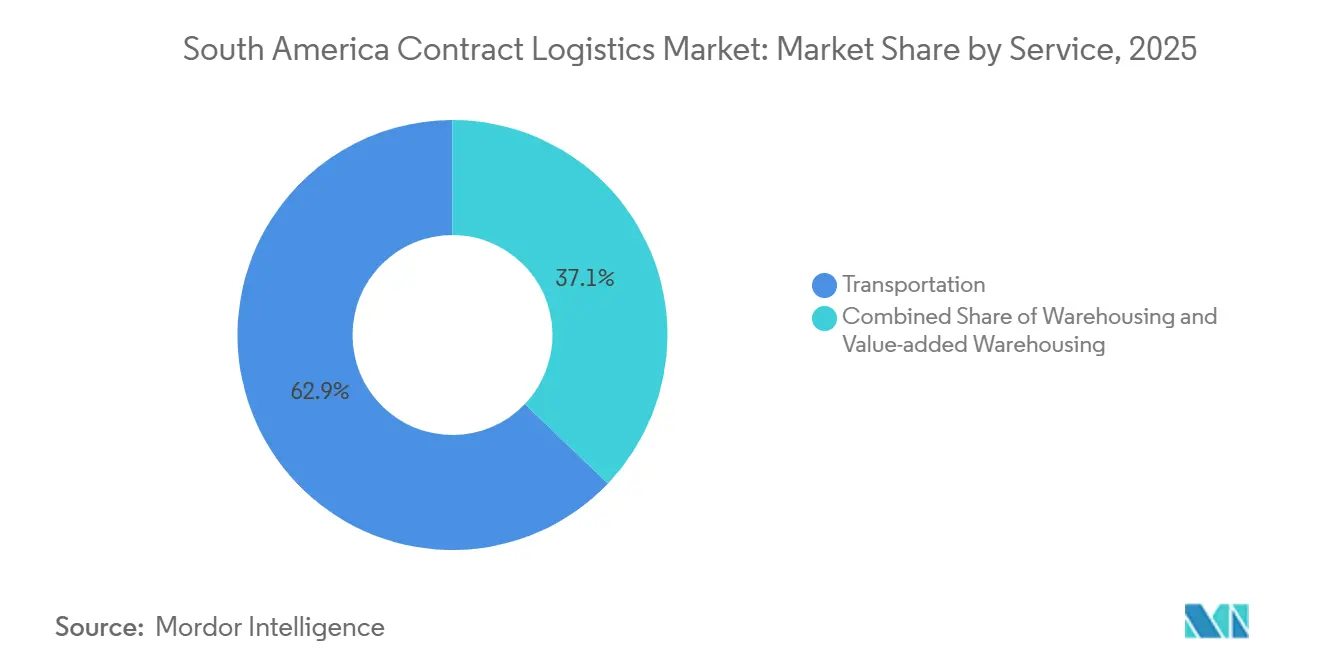

- サービス別では、輸送サービスが2025年の南米コントラクトロジスティクス市場シェアの62.87%をリードし、付加価値サービスは2031年にかけてCAGR 6.18%で拡大する見込みであり、これはあらゆるサービスラインの中で最も速いペースです。

- 契約期間別では、3年超の契約が2025年の南米コントラクトロジスティクス市場規模の57%を占め、2031年にかけてCAGR 5.64%で拡大しています。

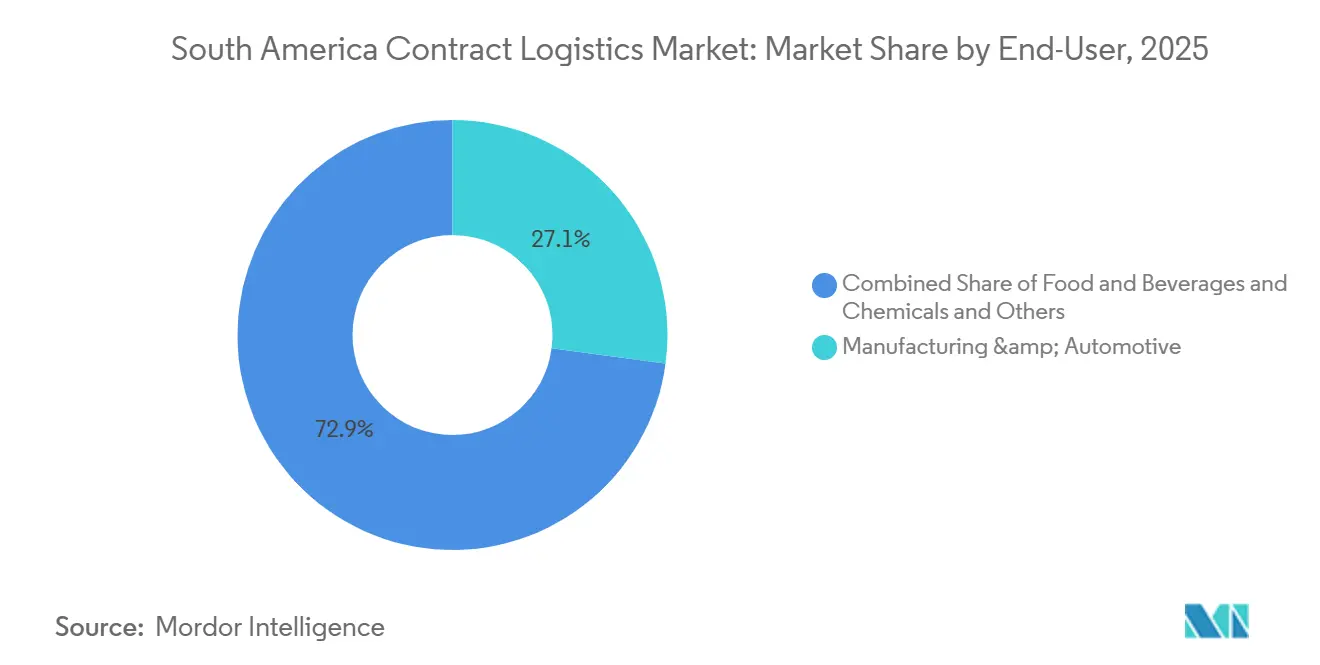

- エンドユーザー別では、製造業・自動車が2025年の需要の27.11%を占め、ヘルスケア・医薬品は2031年にかけてCAGR 6.33%を記録すると予測されています。

- 国別では、ブラジルが2025年の南米コントラクトロジスティクス市場規模の48.21%を占め、コロンビアは2026年~2031年にかけて最も高い国別CAGRである6.09%を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米コントラクトロジスティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)(%)CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマースの急成長と当日または翌日配送需要 | +1.2% | ブラジル、アルゼンチン、チリ、コロンビアの都市回廊 | 短期(2年以内) |

| 自動車生産・輸出の成長 | +0.9% | ブラジル、アルゼンチン、コロンビア | 中期(2~4年) |

| インフラ近代化プログラム | +0.7% | チリ、ペルー、ブラジル | 長期(4年以上) |

| 北米・EUサプライチェーンのニアショアリング | +0.8% | ブラジル、コロンビア | 中期(2~4年) |

| 農産食品・ワクチン向けコールドチェーン需要 | +0.6% | ブラジル、チリ、コロンビア | 中期(2~4年) |

| 地方都市における従量課金制3PLマイクロフルフィルメント | +0.4% | アルゼンチン、ブラジル、コロンビア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

Eコマースの急成長と当日・翌日配送需要

プラットフォーム事業者は、フルフィルメントスピードが地域Eコマース取引量の60%を占める回廊でのシェアを左右するようになったため、ロジスティクスを変動費から固定資産へと転換しました。Mercado Libreは2025年までにブラジルの物流センターを21拠点に倍増させ、88万平方メートルを追加し、サンパウロ、リオデジャネイロ、ベロオリゾンテで当日配送を確保しました。Shopeeは2026年3月にサンパウロに22万平方メートルの倉庫を開設し、注文から出荷までの時間を12時間以内に短縮しました。CEVAが11週間で建設したAmazonのブラジリア6万7,000平方メートルのフルフィルメントセンターは、1日に13万5,000個の荷物を処理しています。アルゼンチンはすでにオンライン注文の30%を24時間以内に配送しており、在庫をコルドバとロサリオに近づけています。ブラジルにおける返品物流フローは、合計77%の税負担に直面する輸入品を検査・再梱包・再出品するプロバイダーに対して8~12%の追加マージンをもたらしています[1]Shopee Brazil、「プレスルーム」、shopee.com.br。

自動車生産・輸出の成長

ニアショアリングは米中間の緊張を緩和し、厳格なUSMCAの原産地規則への準拠を確保します。BYDのカマサリ工場は2025年に15万台に達し、10億6,000万米ドルの投資を経て2026年末までに生産量を倍増させる予定であり、生産ラインから30分以内にある専用シーケンシングセンターが必要となります。Great Wall Motorsは200億米ドル規模の複合施設を建設中であり、日産はレゼンデに5億4,000万米ドルを投資して第2シフトを追加し、1日12回のミルクランサーキットを可能にしました。ブラジルにおけるEV関税は2026年7月までに35%に達する見込みであり、現地組立を加速させ、バッテリーモジュールの取り付け、ソフトウェアのフラッシング、コンプライアンスラベリングに対するプレミアムを高めています。メキシコの395万台の生産量は、地域各国政府が目標とするベンチマークとなっています。

インフラ近代化プログラム

チリ、ペルー、ブラジルの港湾・河川整備が輸送能力を拡大し、滞留時間を大幅に短縮します。44億5,000万米ドルのサンアントニオ拡張工事はスループットを200万TEUに引き上げ、滞留時間を2日未満に短縮します。ペルーのチャンカイ深水ターミナルは上海との輸送日数を13日短縮し、初年度に45万TEUを取り扱いました。ブラジルはパラグアイ川の航路を3.5メートルに深化させ、大豆の輸送コストを18%削減します。

北米・EUサプライチェーンのニアショアリング

メーカーは関税優遇を確保しアジア太平洋地域へのエクスポージャーを低減するために最終組立を移転しています。電子機器ブランドは2025年に設定・キッティングサービスへの要求を35%増加させ、輸入部品をメルコスール準拠の完成品に転換し、カスタマイズが完了するまで自由貿易ゾーンに保管しています。2026年5月1日に暫定適用されたEU・メルコスール協定は工業製品の関税の90%超を撤廃し、南米をEU向け輸出における東欧の代替地として実現可能な選択肢にしています。

抑制要因の影響分析*

| 抑制要因 | (~)(%)CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 道路・港湾インフラのボトルネック | −0.8% | ブラジル、チリ、アルゼンチン | 短期(2年以内) |

| 複雑な越境通関・税制 | −0.5% | メルコスール、アンデス越境地点 | 中期(2~4年) |

| 長期3PL契約に対する為替変動リスク | −0.6% | アルゼンチン、ブラジル | 短期(2年以内) |

| 熟練倉庫労働力の不足 | −0.4% | ブラジル、チリ、コロンビア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

道路・港湾インフラのボトルネック

サントスは2025年に130万TEUを取り扱いましたが、Tecon 10プロジェクトが2040年にしか満稼働に達しないため、依然として平均4~5日の滞留時間が続いており、これはパナマ運河の競合港の2倍です。バルパライソはサンティアゴ向け貨物の85%をトラックに依存しており、コンテナ1本あたり150~200米ドルのコストと最大1日の輸送時間が加算されます。アルゼンチンのネットワークは財政危機の中で劣化し、高速道路の70%が許容基準を下回り、運送業者のメンテナンスコストが最大20%増加しています。

複雑な越境通関・税制

手作業による申告がアルゼンチン向けトラックの40%を占め、主要越境地点での待機時間が8~12時間に及んでおり、これはUSMCA国境の4倍です。EU・メルコスール協定は関税を引き下げる一方、5%のセーフガード発動条件により荷主は複数年の料金表に10~15%のコンティンジェンシーを上乗せせざるを得ません。ブラジルのRemessa Conformeプログラムは50米ドル未満の小包に対する連邦関税を20%に引き下げましたが、州ごとのICMS税率が異なるため、販売者はサードパーティの税務サービスに3~5%の手数料を支払う方向に誘導されています[2]ブラジル中央銀行、「金融政策」、bcb.gov.br 。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:輸送が支配的だがキッティングがマージンを獲得

輸送サービスは2025年の南米コントラクトロジスティクス市場シェアの62.87%を占め、貨物の60%が依然としてトラックで輸送される大陸の規模を裏付けています。付加価値サービスは6.18%の成長軌道に乗る見込みであり、在庫コストを最大25%削減するポストポーンメント戦略と、リサイクル含有量開示に関連する新たなラベリング義務から恩恵を受けています。

道路輸送はアルゼンチンがビトレネス(連結トラック)を認可したことでパレット1枚あたりのコストが12%低下することから恩恵を受ける見込みです。鉄道はブラジルの貨物シェアの15%にとどまっていますが、ウルキサ線の近代化により2028年までに最大200万トンが道路から鉄道に転換される可能性があります。航空貨物はグアルーリョスを経由する医薬品・生鮮品の輸送に集中しており、荷主はエプロン隣接の冷蔵室を事前予約するようになっています。海上貨物の成長はDP WorldがサントスのキャパシティをTEU 170万に引き上げる計画と一致しており、南米コントラクトロジスティクス市場に関連するコンテナ化フローの強さを反映しています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

契約期間別:複数年契約が為替リスクをヘッジ

3年超の契約が2025年の南米コントラクトロジスティクス市場シェアの57%を占め、2031年にかけてCAGR 5.64%で拡大しており、政策金利が二桁台以上にある場合に固定レートの確実性を求める南米コントラクトロジスティクス市場の傾向を裏付けています。米国PPIまたは現地CPIに連動した為替調整条項がプロバイダーを保護していますが、60~90日のラグにより一時的なマージン圧縮にさらされることがあります。

需要が不安定な場合は短期契約が継続されます。Eコマースプラットフォームは迅速な経路変更を可能にする1~3年の契約を好む一方、アルゼンチンペソの不安定さにより現地荷主は年間予算を超えたコミットメントを避けています。自動車サプライヤーもモデルチェンジにより1年間で取引量が30~40%変動する可能性があるため、短期契約を選好する傾向があります。

エンドユーザー産業別:自動車がシェアをリード、ヘルスケアが成長をリード

製造業・自動車はBYD、Great Wall、日産が組立拠点を拡大する中、2025年の南米コントラクトロジスティクス市場シェアの27.11%を占めました。ラインから30分以内に設置されたシーケンシングセンターがジャストインタイムルールの下で入庫部品と出庫完成車を管理し、南米コントラクトロジスティクス市場内でプレミアム価格を維持しています。ヘルスケア・医薬品はブラジルのワクチン損失後のコールドチェーンコンプライアンスと、コロンビアおよびペルーにおける新たなGDP認定施設の整備を背景に、CAGR 6.33%で成長する見込みです。

小売・Eコマースは構造的な需要の柱であり続けています。Mercado Libreの57億6,000万米ドルの投資は2025年までに国内拠点を倍増させ、ShopeeのサンパウロへのビルドはEコマース在庫を8つのサードパーティサイトから単一の高スループットノードに集約しました。食品・飲料フローはチリのベリー輸出における厳格な温度変動許容値から恩恵を受け、化学品輸送はISO認定プロバイダーを要求する石油化学クラスターに支えられて安定を維持しています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

地域分析

ブラジルは2025年の南米コントラクトロジスティクス市場支出の48.21%を占め、2億1,500万人の消費者、多様な産業基盤、プラットフォーム主導のフルフィルメント拡大に支えられています。Mercado Libre単独で2025年までに88万平方メートルと21の物流センターを追加し、3大都市圏で当日配送を実現しました。2025年にJSLはBRL 96億(17億2,000万米ドル)の収益を上げ、65拠点にわたる170万平方メートルを維持し、海外参入者に対抗するラストマイルの密度を提供しています。港湾混雑と労働力不足は依然として障壁ですが、EU・メルコスール関税撤廃が輸出競争力を高めています。

コロンビアは2031年にかけて6.09%の成長が予測されています。2026年2月のプエルト・アンティオキア開港はメデジンの輸送時間を47%短縮し、ウラバ・メガポートが稼働すれば太平洋へのより深いアクセスの雛形となります。Emergent Coldのカルタヘナ倉庫と17億米ドルの空港拡張が医薬品フローを加速させています[3]Puerto Antioquia、「運営開始」、puertoantioquia.com。

アルゼンチンは物流企業の82%が2026年に投資を行い、主にWMSと倉庫建設にビトレネスの効率化メリットを活用しており、改善が見られます。しかし手作業による通関とペソの変動が成長を抑制しています。チリはサンアントニオ拡張により滞留時間が2日未満に短縮される恩恵を受け、ペルーのチャンカイターミナルは上海まで10日間のルートを提供し、太平洋競争力を高めています。その他の南米諸国はパラグアイ川のはしけ整備とモンテビデオのトランシップ拡張に向けた資本を引き寄せており、いずれも南米コントラクトロジスティクス市場全体にとって不可欠です。

競争環境

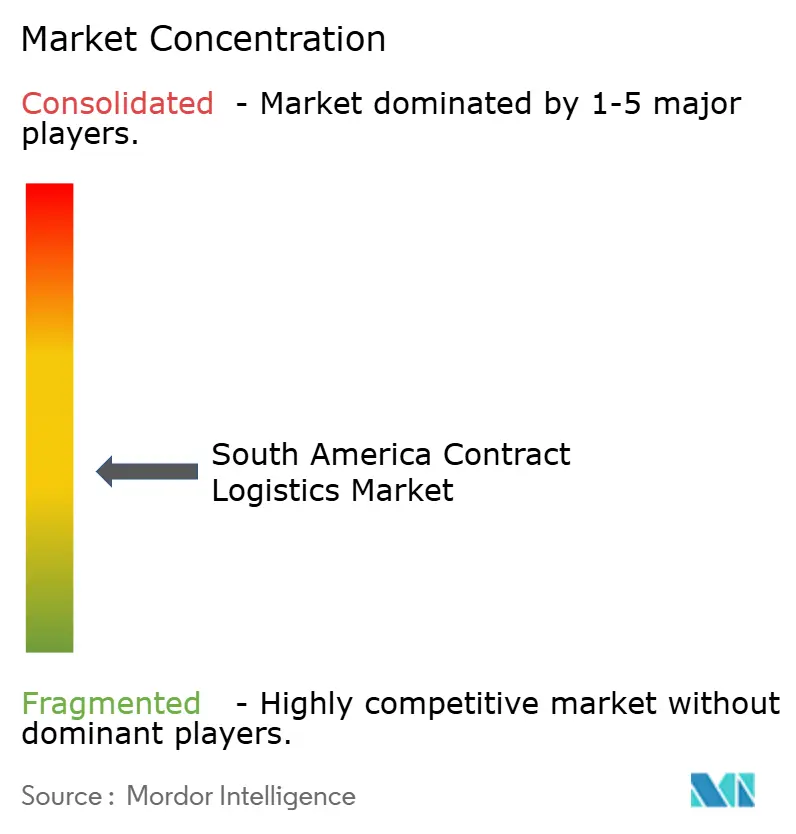

上位5社が合計収益の約35~40%を占め、南米コントラクトロジスティクス市場は中程度に分散した状態にあります。JSLのBRL 96億(17億2,000万米ドル)の収益とTPCおよびFSJの最近の買収により自動車・医薬品の輸送能力が統合され、65拠点のネットワークによりブラジルの地方都市へのリーチを確保しています。DHL は新設のジュンジアイ・メガハブと車両電動化を軸としたハブアンドスポークモデルを追求し、2026年末までに取扱量30%増を目標としています。CEVAは迅速建設のAmazonプロジェクトで加速建設技術を実証しながら、2028年までに62万平方メートルを目指しています[4]DHL Brazil、「プレスリリース」、dhl.com。

テクノロジーによる差別化が急進展しています。Correo Argentinoの完全ロボット化ハブは1時間に9,000個の荷物を処理し、労働コストを最大50%削減しており、iFlowはクラウドWMSを導入して注文サイクルタイムを25%短縮しました。Emergent ColdやMultilogなどのコールドチェーン専門業者はGDPコンプライアンスを活用して二桁のマージンを維持し、マイクロフルフィルメントの新興企業は地方都市での従量課金制価格設定を通じて中小企業を獲得しています。

南米コントラクトロジスティクス産業リーダー

DHL Supply Chain

Kuehne + Nagel International AG

DSV A/S

UPS

Expeditors

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:CEVA LogisticsはBRL 9,300万(1,800万米ドル)の投資を経て、ポウソ・アレグレにIveco部品センター(2万平方メートル)を開設すると発表しました。

- 2026年2月:Puerto Antioquiaが運営を開始し、メデジンの輸送時間を47%短縮し、ポストパナマックス船に対応しました。

- 2026年2月:Maerskはオルモスに1万7,500平方メートルのコールドチェーンハブを開設し、農産物の賞味期限を14日延長しました。

- 2025年12月:DHL GroupはRobust.AIと提携してCarter™協働ロボットを導入し、ラテンアメリカ地域全体の自動化モデルを確立しました。DHL Groupはこれらの能力を南米に拡大し、倉庫効率を向上させ、コントラクトロジスティクス事業を強化することが期待されています。

南米コントラクトロジスティクス市場レポートの調査範囲

| 輸送 | 道路 |

| 鉄道 | |

| 航空 | |

| 海上 | |

| 倉庫保管・流通 | |

| 付加価値サービス(組立、ラベリング、キッティング) |

| 1~3年 |

| 3年超 |

| 製造業・自動車 |

| 食品・飲料 |

| 小売・Eコマース |

| ヘルスケア・医薬品 |

| 化学品 |

| その他産業 |

| ブラジル |

| アルゼンチン |

| チリ |

| コロンビア |

| ペルー |

| その他南米諸国 |

| サービスタイプ別 | 輸送 | 道路 |

| 鉄道 | ||

| 航空 | ||

| 海上 | ||

| 倉庫保管・流通 | ||

| 付加価値サービス(組立、ラベリング、キッティング) | ||

| 契約期間別 | 1~3年 | |

| 3年超 | ||

| エンドユーザー産業別 | 製造業・自動車 | |

| 食品・飲料 | ||

| 小売・Eコマース | ||

| ヘルスケア・医薬品 | ||

| 化学品 | ||

| その他産業 | ||

| 国別 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| ペルー | ||

| その他南米諸国 |

レポートで回答される主要な質問

2031年までに南米のコントラクトロジスティクス支出はどの程度になりますか?

南米コントラクトロジスティクス市場は2026年の152億4,000万米ドルから2031年には191億1,000万米ドルに達すると予測されています。

最も成長が速いサービスラインはどれですか?

キッティングとラベリングを中心とした付加価値サービスは、2026年~2031年にかけてCAGR 6.18%で成長すると予測されています。

ブラジルで複数年の物流契約が一般的な理由は何ですか?

荷主は現地通貨の変動と高い政策金利をヘッジするため、米ドル建ての固定レートを確保できる3年超の契約を好みます。

最も高い成長ポテンシャルを持つ国はどこですか?

コロンビアはPuerto Antioquiaの新たな港湾能力とその他のインフラ整備に支えられ、2031年にかけてCAGR 6.09%を記録すると予想されています。

近期における市場成長の制約要因は何ですか?

港湾混雑、手作業による通関プロセス、為替変動、熟練労働力不足が合わさって、予測CAGRから最大0.8パーセントポイントを差し引く要因となっています。

プロバイダーはラストマイルのスピードにどのように対応していますか?

事業者は地方都市内にマイクロフルフィルメントセンターを設置し、自律移動ロボットを導入し、都市配送を加速するために車両を電動化しています。

最終更新日: