メキシコ貨物・物流市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 124.36 十億米ドル |

| 市場規模 (2026) | 131.06 十億米ドル |

| 市場規模 (2031) | 170.39 十億米ドル |

| 成長率 (2026 - 2031) | 5.39% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ貨物・物流市場分析

2026年のメキシコ貨物・物流市場規模はUSD 1,310.6億と推定され、2025年の価値USD 1,243.6億から成長し、2031年にはUSD 1,703.9億に達すると予測されており、2026年~2031年にかけて5.39%のCAGRで成長します。国境を越えた製造業の移転、急増するEコマース活動、および米国との記録的な二国間貿易量の拡大が、サードパーティ物流(3PL)プロバイダーの機会を広げています。マルチモーダルネットワークの拡張、倉庫自動化のインセンティブ、そしてトレン・マヤや「テワンテペク地峡間大洋回廊(CIIT)」などの大規模公共事業が新たな回廊を開拓し、輸送能力の制約を緩和しています。温度管理サービスへの需要の高まり、CHIPSアクトによる半導体サプライチェーンのシフト、およびAIを活用した貨物テックプラットフォームの普及が、さらに運用効率とサービス差別化を強化しています。一方で、高まる安全保障上の脅威、厳格なComplemento Carta Porte 3.0の文書要件、および主要工業地帯での電力網のボトルネックが、構造的成長ドライバーが健在であっても短期的な利益率を抑制しています。競争は、規制の複雑さを吸収しつつコスト効率的なエンドツーエンドの国境越えフローを調整できる、統合的・コンプライアンス対応・テクノロジー豊富なサービス提供へと移行しています。

主要レポートのポイント

- 物流機能別では、貨物輸送が2025年のメキシコ貨物・物流市場シェアの60.45%を占め、クーリエ・エクスプレス・小包(CEP)は2026年~2031年にかけて6.08%のCAGRで拡大すると予測されます。

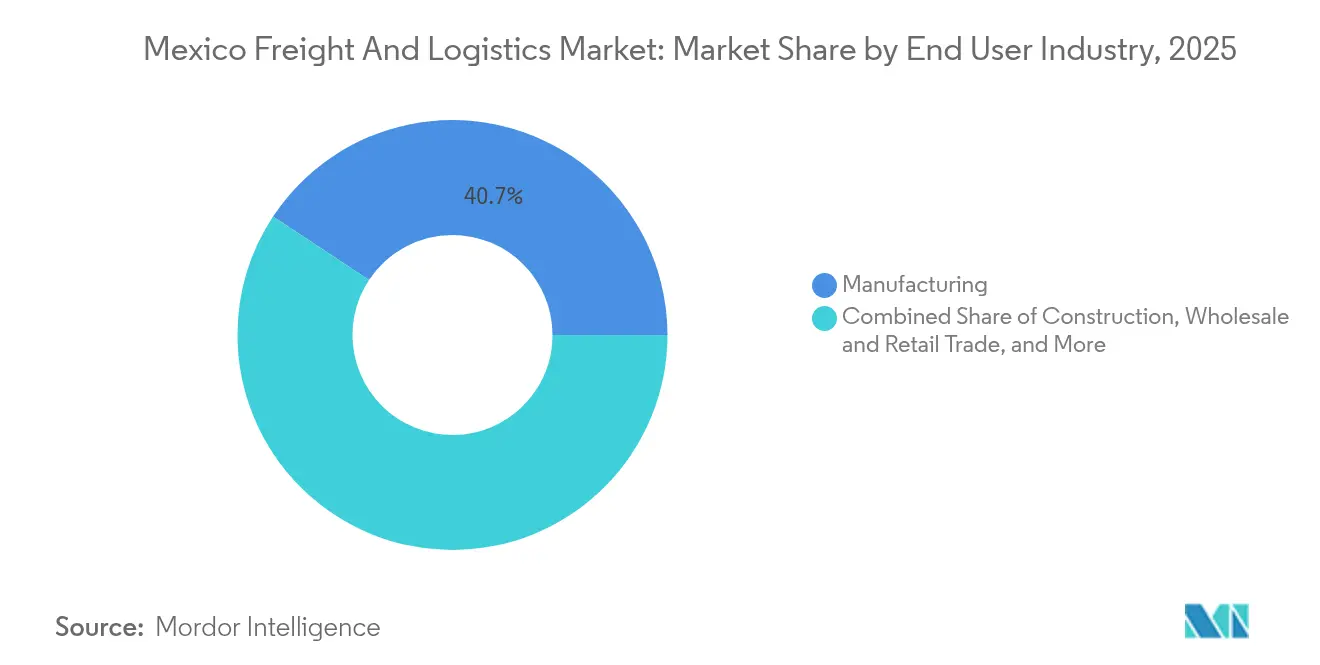

- エンドユーザー産業別では、製造業が2025年のメキシコ貨物・物流市場規模の40.72%を占め、卸売・小売業は2026年~2031年にかけて5.68%のCAGRで拡大しています。

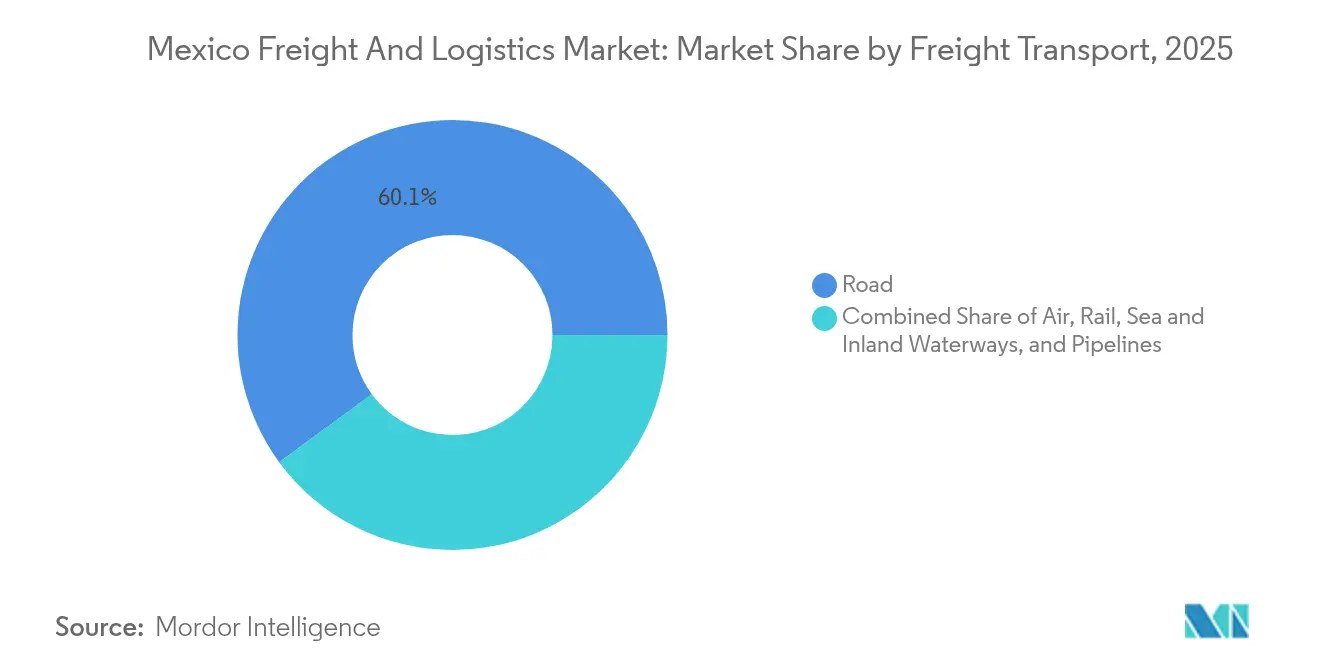

- 貨物輸送モード別では、道路貨物が2025年に60.07%のシェアを保持し、航空貨物は2026年~2031年にかけて5.98%のCAGRで最も速く成長するモードです。

- 貨物フォワーディングモード別では、海上・内陸水路貨物フォワーディングが2025年に72.20%のシェアを占め、航空貨物フォワーディングが2026年~2031年にかけて最高5.44%のCAGRを記録します。

- CEP目的地別では、国内小包が2025年に55.02%のシェアを維持し、国際CEPは2026年~2031年にかけて6.21%のCAGRで拡大しています。

- 倉庫保管別では、温度非管理型が2025年に91.12%のシェアで支配的であり、温度管理スペースは2026年~2031年にかけて5.12%のCAGRで拡大すると予想されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

メキシコ貨物・物流市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ニアショアリングの波が国境越え輸送量を押し上げる | +1.8% | 米国・メキシコ国境州、北部工業回廊 | 中期(2~4年) |

| Eコマース・CEPブーム | +1.2% | 全国的;メキシコシティ、グアダラハラ、モンテレイ | 短期(2年以内) |

| インフラメガプロジェクト(トレン・マヤ、CIIT) | +0.9% | 南部地域、ユカタン半島、テワンテペク地峡 | 長期(4年以上) |

| 倉庫自動化に対するデジタル税制優遇措置 | +0.7% | 全国的、北部製造州で最も強い | 中期(2~4年) |

| CHIPSアクトによる半導体サプライチェーンシフト | +0.5% | ティファナ、グアダラハラ、メキシコシティのテクノロジーベルト | 長期(4年以上) |

| 製薬・生鮮品向けコールドチェーンの整備 | +0.4% | 港湾都市および全国の製造ハブ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ニアショアリングの波が国境越え輸送量を押し上げる

アジアからメキシコへの生産移転が北米のサプライチェーンを再編し続けており、メキシコ貨物・物流市場の持続的な輸送量成長を支えています。2024年~2025年の米国・メキシコ間の月間商業輸送回数は25,000回を超え、この水準は一時的な急増ではなく常態化しており、循環的変化ではなく構造的変化を反映しています[1]Supply Chain Dive Staff、「2024年のメキシコ・米国間国境越え貨物量の急増」、supplychaindive.com。USMCAの優遇措置は今や自動車、繊維、医療機器の投入品の拡大するセットをカバーしており、ニアショア調達をさらに奨励しています。製造業者は、輸送時間が短縮されることでよりリーンなジャスト・イン・タイムモデルが可能になるため、在庫バッファーを低減しており、追加生産なしでも出荷頻度が高まっています。通関業務、保税倉庫、リアルタイムの出荷可視性を組み合わせた国境越え専門事業者が、北米フローのための単一指令センターを求める荷主からシェアを獲得しています。リショアリングの機運が複数年にわたる設備投資計画として具体化するにつれ、国境越え貨物はメキシコにおける付加価値製造の増分を支える基盤となっています。

Eコマース・CEPブーム

パンデミック中に加速したデジタル購買習慣はその後落ち着き、高水準で安定しており、CEP輸送量を2020年以前の軌道を超えて押し上げています。国内の小包密度は第二・第三都市で深まっており、マイクロフルフィルメントハブや電気自動車ラストマイルフリートを優先するネットワーク再設計が促進されています。主要プラットフォームがメキシコの自由貿易地域に在庫を配置し始めたことで、国境を越えたEコマースはさらに速く成長しています。2025年初頭に導入された非FTAのクーリエ輸入品に対する19%の一律関税は、直送小包の到着コストを引き上げましたが、同時に国内フルフィルメントへの需要とメキシコ貨物・物流市場の輸送能力を押し上げました[2]Teresa De Alba、「AICMがFIFA 2026トーナメントに先立ちMXN 80億の改修を開始」、Mexico Business News、mexicobusiness.news。ファストファッション小売業者は現在、メキシコの倉庫を北米のフラッシュセールカレンダーに統合しており、遅い締め切り時間と週末のソートハブ運営が必要となっています。自動化された仕分けとデータ主導の配送ルーティングを導入したCEPプロバイダーが、増分収益の不均衡なシェアを獲得しています。

インフラメガプロジェクト(トレン・マヤ、CIIT)

連邦政府はトレン・マヤ鉄道ネットワークにMXN 1,570億(USD 92.4億)を投入しており、4つのマルチモーダル貨物複合施設が2026年に開業予定です[3]Riviera Maya News Staff、「政府がトレン・マヤの貨物路線開始を発表」、riviera-maya-news.com。CIIT回廊沿いの港湾と工業団地への並行投資により、メキシコ南部は大西洋・太平洋間の陸上ブリッジとして位置づけられています。先行採用者は、ユカタン半島とメキシコ湾岸の石油化学クラスターを結ぶブロックトレインサービスを試験運用しており、現在のトラック輸送ルートと比較して輸送時間を20%短縮します。アジアのサプライヤーが大西洋市場へのより短い両大洋間横断を活用するようになれば、貨物フォワーダーは輸出多様化を期待しています。タイムラインは2030年以降に延びますが、土地取得と許認可のマイルストーンは達成されており、歴史的なメキシコのメガプロジェクトと比較して実行リスクが低下し、メキシコ貨物・物流市場への長期的な上昇余地が埋め込まれています。

倉庫自動化に対するデジタル税制優遇措置

「プランメキシコ」の下、適格な自動化投資は100%即時税額控除を受けられ、ロボティクス、自動保管・取り出しシステム、および高度な倉庫管理プラットフォームの回収期間を短縮します[4]Baker McKenzie貿易グループ、「2024年の外国貿易一般規則に対する修正の第二決議」、insightplus.bakermckenzie.com。先行採用者は二桁台の労働生産性向上と、Complemento Carta Porte 3.0へのコンプライアンスを強化する保税在庫管理の低いエラー率を報告しています。コールドチェーン事業者は同じインセンティブを活用してIoT温度センサーおよびエネルギー効率の高い冷凍ユニットを導入し、常温保管とのコスト差を縮小しています。高雇用の大都市圏での人件費上昇と相まって、このインセンティブはサイクルタイムと在庫精度でプロバイダーを差別化する技術競争を加速させています。この累積効果は、メキシコ貨物・物流市場全体の資産利用率とマージン耐性の向上に直接貢献しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 貨物盗難および道路安全リスク | -0.8% | 国道全般;タマウリパス州、ベラクルス州、メキシコ州 | 短期(2年以内) |

| Complemento Carta Porte 3.0のコンプライアンスコスト | -0.6% | 全国的、国境越えおよび国内輸送 | 短期(2年以内) |

| 主要工業ハブでの電力網のひっ迫 | -0.4% | 北部製造州;メキシコシティ首都圏 | 中期(2~4年) |

| マーケットプレイスの自己優遇に対する独占禁止法の審査 | -0.2% | 全国的、デジタル貨物・Eコマースプラットフォームに影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

貨物盗難および道路安全リスク

「バラム」道路安全イニシアティブにもかかわらず、2024年に貨物盗難事件が7%増加し、運転業者は高リスク路線での護衛配置と二重衛星トラッカーの設置を余儀なくされています。保険料が11%上昇し、クレーム処理のダウンタイムは平均9日間に達し、資産稼働率を低下させています。安全確保により、医薬品や電子機器などの敏感な荷物では運用費用が15~20%増加し、メキシコ貨物・物流市場の薄い利益率を侵食しています。持続的なリスクはまた、一部の外国荷主が荷物を混載することを思いとどまらせ、コストをシステム全体で引き上げる非効率な部分積載トラック輸送を促進しています。

Complemento Carta Porte 3.0のコンプライアンスコスト

必須の電子インボイスと貨物マニフェスト要件により、運送業者はテレマティクス、WMS、TMSプラットフォームからのリアルタイムデータフィードを統合することが求められますが、この機能は小規模フリートではしばしば欠如しています。中規模運送業者の導入費用はソフトウェア、スキャナー、スタッフトレーニングで平均USD 15,000であり、コンプライアンス違反の罰則には貨物の押収が含まれます。書類の不一致は国境越えを最大4時間遅らせ、国境越えドライバーの往復回数を減少させます。大規模3PLはコンプライアンス対応力を競争上の参入障壁として活用していますが、システム上の摩擦がセクターのCAGR予測から0.6パーセントポイントを削り取っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:小売加速の中での製造業のリーダーシップ

製造業は2025年のメキシコ貨物・物流市場規模の40.72%を生み出し、自動車、電子機器、医療機器の輸出が牽引しました。エンジンブロック、ワイヤーハーネス、家電製品のフローは、季節性を最小限に抑えた通年のトラック・鉄道需要を支えています。OEMによる工場近接の仕入先管理在庫倉庫の優先は、保税保管とジャスト・イン・シーケンスシャトルを提供できる3PLの契約期間を長期化させています。

卸売・小売業は絶対値では小規模ながら、2026年~2031年にかけて5.68%のCAGRで最も成長の速い業種です。オムニチャネル小売業者は、流通センター(DC)と店舗補充在庫をリアルタイム可視性とCEPグレードのサイクルタイムを必要とする統合フルフィルメントモデルへと統合しています。財政インセンティブに支えられた温度管理医薬品と生鮮品が、特化倉庫の収益を押し上げており、メキシコ貨物・物流産業を高マージンのサービス階層へと押し上げています。

物流機能別:CEPの加速とともに貨物輸送が支配的

貨物輸送は2025年のメキシコ貨物・物流市場シェアの60.45%を維持し、同国の製造業主導の貨物ミックスを反映しています。このセグメントは、高密度の南北路線とマキラドーラ輸出プログラムに結びついた安定した契約量から恩恵を受けています。付加価値トラックロードサービス、ドロップトレーラープール、単一インボイスの国境越えソリューション、デジタル追跡マイルストーンが、基本的な輸送を陰に追いやっています。クーリエ・エクスプレス・小包に関連するメキシコ貨物・物流市場規模は小規模ながら、Eコマースと国境越えの小口貿易を背景に、2026年~2031年にかけて6.08%のCAGRで上昇しています。

CEPプロバイダーは、第1・第2都市で翌日配達を約束するために、自動仕分け機、ロッカーネットワーク、AIベースのルート最適化に多額の投資を行っています。貨物フォワーディングと契約物流部門が通関業務と在庫計画を組み合わせており、メキシコ貨物・物流産業内の歴史的な事業区分を曖昧にしています。荷主がベンダーリストを統合するにつれ、双方向のサービス条件を提供できる統合事業者が単独運送業者よりも速く前進しています。

クーリエ・エクスプレス・小包の目的地別:国内の強さと国際の加速

国内小包は2025年に55.02%の収益シェアを維持し、スーパーマーケットやコンビニエンスストアにおける高密度のルート計画と代替受け取りオプションによって支えられました。

国際CEPは2026年~2031年にかけて6.21%のCAGRで上昇すると予想され、米国・メキシコ間の少額免除閾値の一致と関税込み配達への商業者の関心を反映しています。収益の向上は、返品管理、通関事前申告、前払い税金送金などの付加価値サービスによって拡大されています。

倉庫保管の温度管理別:コールドチェーン成長の中での温度非管理型の支配

温度非管理型倉庫は2025年の保管能力の91.12%を占め、消費耐久財や日用消費財に支えられています。バイオ医薬品、冷凍食品、高付加価値農産品が管理された環境を必要とするため、温度管理スペースは2026年~2031年にかけて5.12%のCAGRで拡大しています。

温度管理サービスに関するメキシコ貨物・物流市場規模は、財政インセンティブと新鮮・健康製品への消費者嗜好シフトに続き、2031年までに成長すると予想されています。

貨物輸送モード別:道路の支配と航空貨物の挑戦

道路貨物は2025年のメキシコ貨物・物流市場シェアの60.07%を占め、柔軟なドア・ツー・ドアサービスと高密度の国境越え回廊のおかげです。道路インフラの改善により、一部の税関港での滞留時間が短縮され、二交代制の往復輸送が可能になっています。しかしドライバーの離職率と安全コストの上昇が収益性を圧迫しています。

航空貨物は小さなシェアながら、半導体、航空宇宙、ライフサイエンスの荷主が輸送時間の短縮を優先するため、2026年~2031年にかけて5.98%のCAGRで拡大しています。メキシコシティ国際空港のMXN 80億(USD 4億7,000万)の改修工事により、年間貨物能力が向上し、生鮮品の取り扱いが近代化されます。航空貨物に起因するメキシコ貨物・物流市場規模は、メキシコの航空会社に対する米国への規制上の障害が解消されれば、2031年までにUSD 64.8億を超える可能性があります。

貨物フォワーディングモード別:航空貨物の成長の中での海上の支配

世界の小売業者がアジアの投入品を太平洋岸港経由で調達するため、海上・内陸水路貨物フォワーディングは2025年の収益の72.20%を掌握しました。マンサニージョのUSD 27億の浚渫・ターミナル拡張により、能力が1,000万TEUと4倍になり、大型船舶のアクセス性が向上します。

航空貨物フォワーディングは2026年~2031年にかけて5.44%のCAGRで単位マージン成長をリードしており、高付加価値の電子機器と製薬品のフローが増加しています。統合フォワーダーが貿易金融書類とドア配達を組み合わせることで、メキシコ貨物・物流市場でのウォレットシェアを深めています。

地域分析

北部国境州は国境越えフローの大部分を占めており、ラレド・ヌエボラレドだけでRyder System, Inc.の年間25万回の越境の約85%を処理しています。モンテレイ、ティファナ、シウダードフアレスは、米国市場への近接性を活かした製造業を引きつけ、安定したトラック・インターモーダル需要を生み出しています。工業団地の稼働率は97%以上を維持しており、オーダーメイド型物流施設の地主の価格交渉力を強化しています。

メキシコシティとグアダラハラを中心とした中央地域は、全国の流通拠点として機能しています。高い消費者密度、空港のコネクティビティ、複数の有料道路幹線へのアクセスが、複数顧客のEコマースフルフィルメントハブを支えています。CEP事業者はこれらの回廊を翌日配達展開の優先対象とし、ラストマイルフリート数とマイクロハブの規模を拡大しています。

メキシコ南部の物流上の重要性は、大西洋・太平洋間の新たなリンクを創出し孤立した経済を統合することを目指すトレン・マヤとCIITを背景に高まっています。ベラクルスとラサロ・カルデナスでの港湾拡張と工業団地のインセンティブにより、2031年までにアジア・メキシコのコンテナ輸送量の15~20%が南部にシフトし、メキシコ貨物・物流市場の地理的フットプリントが多様化する可能性があります。

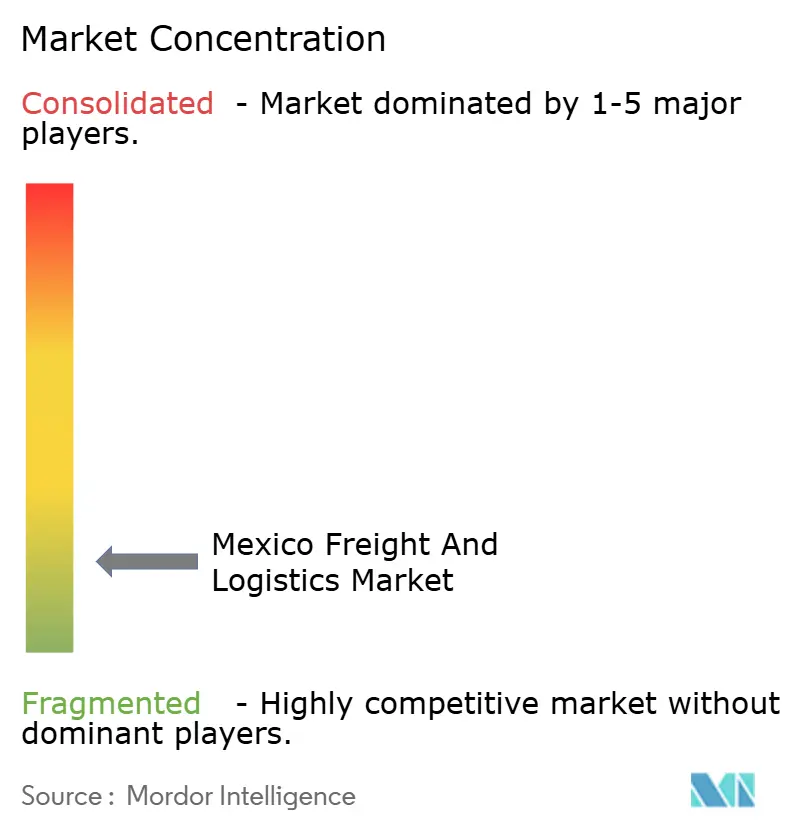

競争環境

市場は断片化した様相を呈しています。DHL、FedEx、UPSなどのグローバルインテグレーターがエクスプレスおよび航空貨物のニッチ市場を支配し、フリートの規模と通関の専門知識を活用しています。国内トラック輸送は14,000以上の小規模フリートに分散していますが、コンプライアンスコストの上昇に伴いM&Aが加速しています。

テクノロジーの採用が決定的な競争の場となっています。C.H. RobinsonのNavisphereプラットフォームは2025年に17.4%少ない人員で安定した貨物量を実現し、機械学習ベースの積み合わせによる運用上のレバレッジを実証しました。UPSが取り下げたEstafetaへのUSD 18億の買収提案は、高密度な国内ネットワークに対するバリュエーションプレミアムを浮き彫りにしています。

コールドチェーン物流は、Emergent Cold LatAmやAmericold LatAmなどの資本集約型の既存プレーヤーを中心に集約され、医薬品基準を満たすためにグリーンフィールドとM&Aを通じて規模を拡大しています。デジタル貨物スタートアップは引き続き資金調達を続けていますが、安全性重視・コンプライアンス負荷の高い環境でのスケーリングの摩擦に直面しています。

メキシコ貨物・物流産業リーダー

DHL Group

Estafeta

A.P. Moller – Maersk

FedEx

Traxion

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:C.H. Robinsonが、40万平方フィートのラレド施設とAI駆動のルーティング最適化を活用し、LTL国境越え輸送で最大40%のコスト削減を目指す米国・メキシコ専門貨物混載サービスを開始しました。

- 2025年4月:DSVがドイツ鉄道のDB Schenker物流部門の買収を完了し、メキシコ・ヨーロッパ間のサービスの幅を強化しました。

- 2024年12月:DHL Express Mexicoがフリート拡張と空港業務のアップグレードにMXN 11億(USD 6,500万)を投資しました。

- 2024年3月:MaerskがオタイBorder Crossingから15kmのティファナに新たな30,000m²の倉庫を開設し、テクノロジーおよび小売顧客にサービスを提供しています。

メキシコ貨物・物流市場レポートのスコープ

農業・漁業・林業、建設、製造業、石油・ガス、鉱業・採石業、卸売・小売業、その他がエンドユーザー産業によるセグメントとしてカバーされています。クーリエ・エクスプレス・小包(CEP)、貨物フォワーディング、貨物輸送、倉庫保管が物流機能によるセグメントとしてカバーされています。| 農業・漁業・林業 |

| 建設 |

| 製造業 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| クーリエ・エクスプレス・小包(CEP) | 目的地タイプ別 | 国内 |

| 国際 | ||

| 貨物フォワーディング | 輸送モード別 | 航空 |

| 海上・内陸水路 | ||

| その他 | ||

| 貨物輸送 | 輸送モード別 | 航空 |

| パイプライン | ||

| 鉄道 | ||

| 道路 | ||

| 海上・内陸水路 | ||

| 倉庫保管 | 温度管理別 | 温度非管理型 |

| 温度管理型 | ||

| その他サービス | ||

| エンドユーザー産業 | 農業・漁業・林業 | ||

| 建設 | |||

| 製造業 | |||

| 石油・ガス、鉱業・採石業 | |||

| 卸売・小売業 | |||

| その他 | |||

| 物流機能 | クーリエ・エクスプレス・小包(CEP) | 目的地タイプ別 | 国内 |

| 国際 | |||

| 貨物フォワーディング | 輸送モード別 | 航空 | |

| 海上・内陸水路 | |||

| その他 | |||

| 貨物輸送 | 輸送モード別 | 航空 | |

| パイプライン | |||

| 鉄道 | |||

| 道路 | |||

| 海上・内陸水路 | |||

| 倉庫保管 | 温度管理別 | 温度非管理型 | |

| 温度管理型 | |||

| その他サービス | |||

市場の定義

- 農業・漁業・林業(AFF) - このエンドユーザー産業セグメントは、AFF産業プレーヤーが負担する外部(アウトソース)物流支出を把握します。対象となるエンドユーザープレーヤーは、作物の栽培、動物の飼育、木材の収穫、自然の生息地からの魚類・その他動物の収穫、および関連する支援活動に主に従事する事業体です。ここでは、物流サービスプロバイダー(LSP)が、製造業者・サプライヤーから生産者への投入品(種子、農薬、肥料、機器、水)の最適かつ継続的な流れと、流通業者・消費者への産出品(農産物、農産加工品)の円滑な流れのための取得、保管、取り扱い、輸送、流通活動において重要な役割を果たします。これには、輸送・保管される商品の賞味期限に応じて必要な場合の温度管理型・温度非管理型物流の両方が含まれます。

- 建設 - このエンドユーザー産業セグメントは、建設業プレーヤーが負担する外部(アウトソース)物流支出を把握します。対象となるエンドユーザープレーヤーは、住宅・商業ビル、インフラ、土木工事の建設・修繕・改修、および土地の区画造成・開発に主に従事する事業体です。物流サービスプロバイダー(LSP)は、原材料・機器の在庫管理、納期厳守の供給、および効果的なプロジェクト管理のためのその他付加価値サービスの提供により、建設プロジェクトの収益性向上において重要な役割を果たします。

- クーリエ・エクスプレス・小包 - クーリエ・エクスプレス・小包サービス(しばしばCEP市場と呼ばれる)とは、小型商品(小包・パッケージ)の輸送を専門とする物流・郵便サービスプロバイダーを指します。これは、(1)重量70kg/154ポンド未満の貨物・小包・パッケージ、(2)企業顧客パッケージ(企業間取引(B2B)・企業消費者間取引(B2C))および個人顧客パッケージ(C2C)、(3)非エクスプレス小包配達サービス(標準・遅延)およびエクスプレス小包配達サービス(日時指定エクスプレス・時刻指定エクスプレス)、(4)国内・国際小包の全市場規模(USD)と市場数量(小包数)を把握します。

- 人口統計 - 総アドレス可能市場需要を分析するため、人口成長と予測がこの産業トレンドで研究・提示されています。性別(男性/女性)、開発地域(都市部/農村部)、主要都市などのカテゴリーにわたる人口分布、および人口密度や最終消費支出(成長率とGDP比)などの主要パラメーターを表しています。このデータは、需要・消費支出の変動と潜在需要の主要ホットスポット(都市)の評価に使用されています。

- 輸出トレンドと輸入トレンド - 経済全体の物流パフォーマンスは、その貿易パフォーマンス(輸出・輸入)と正に有意(統計的に)相関しています。したがって、この産業トレンドでは、研究対象の地域(レポートの範囲に応じた国または地域)における貿易の総価値、主要商品・商品群、主要貿易相手国が、主要な貿易・物流インフラ投資と規制環境の影響とともに分析・提示されています。

- 貨物フォワーディング - ここでは貨物輸送手配(FTA)産業を指す貨物フォワーディングには、荷主と運送業者の間で貨物輸送の手配・追跡に主に従事する事業体が含まれます。対象となる物流サービスプロバイダー(LSP)は、貨物フォワーダー、NVOCC、通関業者、海上運送代理人です。貨物フォワーディングのその他セグメントは、通関・通関手続き、貨物関連書類の作成、商品の混載・分解、貨物保険・コンプライアンス、倉庫保管の手配、荷主との連絡、道路・鉄道などその他輸送モードによる貨物フォワーディングなどのFTAの付加価値サービスを通じて得られる収益を把握します。

- 貨物価格トレンド - 輸送モード別の貨物価格(USD/トンキロ)が、レビュー期間にわたってこの産業トレンドに提示されています。このデータは、インフレ環境の評価、貿易への影響、貨物回転率(トンキロ)、輸送モードセグメント別の貨物・物流市場需要、ひいては貨物・物流市場全体の規模の評価に使用されています。

- 貨物トン数トレンド - 輸送モード別の貨物トン数(商品重量、トン)が、レビュー期間にわたってこの産業トレンドに提示されています。このデータは、輸送あたりの平均距離(km)、貨物量(トンキロ)、貨物価格(USD/トンキロ)などの他のパラメーターとともに、貨物輸送市場規模を評価するためのパラメーターの一つとして使用されています。

- 貨物輸送 - 貨物輸送とは、国内(ドメスティック)または国境越え(インターナショナル)で、原産地から目的地まで商品(原材料/最終品/中間品/完成品(固体・液体の両方を含む))を輸送するための物流サービスプロバイダー(アウトソース物流)の雇用を指します。

- 貨物・物流 - 貨物輸送の外部支出(またはアウトソース)による促進(貨物輸送)、代理人を通じた貨物輸送の手配(貨物フォワーディング)、倉庫保管(温度管理型または温度非管理型)、CEP(国内または国際クーリエ・エクスプレス・小包)、および道路、鉄道、海上、航空、パイプラインなど一つまたは複数の輸送モードによる国内(ドメスティック)または国境越え(インターナショナル)での原産地から目的地までの商品(原材料または完成品(固体・液体の両方を含む))の輸送に関わるその他の付加価値物流サービスが貨物・物流市場を構成します。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)にとって遅延と混乱を引き起こす可能性がある一方、下落は短期的な収益性の向上と消費者への最良の取引提供をめぐる市場競争の激化をもたらす可能性があります。したがって、燃料価格の変動はレビュー期間にわたって研究され、原因と市場への影響とともに提示されています。

- 経済活動別GDP配分 - 研究対象の地域(レポートの範囲に応じた国または地域)における名目国内総生産と主要経済セクターへの配分がこの産業トレンドで研究・提示されています。GDPは物流産業の収益性と成長に正に関連しているため、このデータは物流需要への主要な貢献セクターの可能性を分析するための投入産出表・供給利用表と組み合わせて使用されています。

- 経済活動別GDP成長率 - 研究対象の地域(レポートの範囲に応じた国または地域)における主要経済セクターにわたる名目国内総生産の成長率がこの産業トレンドに提示されています。このデータは、すべての市場エンドユーザー(ここで考慮される経済セクター)からの物流需要の成長を評価するために使用されています。

- インフレ - 卸売価格インフレ(生産者価格指数の前年比変化)と消費者物価インフレの両方の変動がこの産業トレンドに提示されています。このデータは、インフレ環境がサプライチェーンの円滑な機能において重要な役割を果たし、タイヤの価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、メンテナンスコスト、通行料、倉庫賃料、通関業務、フォワーディング料金、クーリエ料金などの物流運用コスト要素に直接影響を与え、ひいては貨物・物流市場全体に影響を与えることから、インフレ環境を評価するために使用されています。

- インフラ - インフラが経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面カテゴリー別(舗装済み対未舗装)の道路延長の分布、道路分類別(高速道路対国道対その他の道路)の道路延長の分布、鉄道延長、主要港湾でのコンテナ取り扱い量、主要空港でのトン数取り扱い量などの変数がこの産業トレンドで分析・提示されています。

- 主要産業トレンド - 「主要産業トレンド」と題したレポートセクションには、市場規模の推計と予測をより良く分析するために研究されたすべての主要な変数・パラメーターが含まれています。すべてのトレンドは、研究対象の地域(レポートの範囲に応じた国または地域)における、データポイント(時系列または利用可能な最新データポイント)の形式で、簡潔な市場関連のコメンタリーによるパラメーターの分析とともに提示されています。

- 主要戦略的動向 - 競合他社との差別化または一般的な戦略として企業が取る行動は、主要戦略的動向(KSM)と呼ばれます。これには、(1)合意・契約、(2)拡張、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品イノベーションが含まれます。市場の主要プレーヤー(物流サービスプロバイダー、LSP)が選定され、そのKSMが研究されてこのセクションに提示されています。

- ライナー海運二国間コネクティビティ指数 - これは、ある国のペアがグローバルなライナー海運ネットワークにどの程度統合されているかを示し、二国間貿易を決定する上で重要な役割を果たし、ひいては国およびその周辺地域の繁栄に潜在的に貢献します。したがって、レポートの範囲に応じた国・地域に接続された主要経済圏が「ライナー海運コネクティビティ」産業トレンドで分析・提示されています。

- ライナー海運コネクティビティ - この産業トレンドは、海上輸送セクターの状況に基づいたグローバルな海運ネットワークへのコネクティビティの状態を分析します。レポートの範囲に応じた地域(国・地域)のレビュー期間にわたるライナー海運コネクティビティ、二国間海運コネクティビティ、港湾ライナー海運コネクティビティ指数の分析が含まれます。

- ライナー海運コネクティビティ指数 - これは、海上輸送セクターの状況に基づいて、国がグローバルな海運ネットワークにどの程度接続されているかを示します。海上輸送セクターの5つの要素に基づいています:(1)ある国にサービスを提供する海運会社の数、(2)これらのサービスで使用される最大船舶のサイズ(TEU単位)、(3)ある国を他の国々に結ぶサービスの数、(4)ある国に配備された船舶の総数、(5)それらの船舶の総能力(TEU単位)。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国々がグローバルに競争することを可能にします。物流パフォーマンスは、市場全体で採用されたサプライチェーン管理戦略、政府のサービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。したがって、この産業トレンドでは、研究対象の地域(レポートの範囲に応じた国・地域)の物流パフォーマンスがレビュー期間にわたって分析・提示されています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的嗜好、トラックの種類のポートフォリオ、トラック価格、国内生産、トラックの修理・メンテナンスサービスの普及率、顧客サポート、技術革新(電気自動車、デジタル化、自律型トラックなど)、燃費、融資オプション、年間メンテナンスコスト、代替品の入手可能性、マーケティング戦略などの要因に影響されます。したがって、主要トラックブランドのトラック販売量の分布(研究の基準年のシェア%)と現在の市場シナリオおよび予測期間における市場予測に関するコメンタリーがこの産業トレンドに提示されています。

- 製造業 - このエンドユーザー産業セグメントは、製造業プレーヤーが負担する外部(アウトソース)物流支出を把握します。対象となるエンドユーザープレーヤーは、材料や物質を新製品に化学的、機械的または物理的に変換することに主に従事する事業体です。物流サービスプロバイダー(LSP)は、サプライチェーン全体で原材料のスムーズな流れを維持し、完成品の流通業者またはエンドカスタマーへの適時配達を可能にし、ジャスト・イン・タイム製造のためにクライアントに原材料を保管・供給する上で重要な役割を果たします。

- 海上フリート積載量 - 海上フリート積載量は、経済の海上インフラと貿易の発展状態を示します。生産量、国際貿易、主要エンドユーザー産業、海上コネクティビティ、環境規制、港湾インフラ開発への投資、港湾コンテナ貨物取り扱い能力などの要因に影響されます。この産業トレンドは、研究対象の地域(レポートの範囲に応じた国・地域)のレビュー期間にわたって、コンテナ船、石油タンカー、バルクキャリア、一般貨物などの船種別(その他の種類を含む)の海上フリート積載量と影響因子を表しています。

- モーダルシェア - 貨物のモーダルシェアは、モーダル生産性、政府規制、コンテナ化、輸送距離、温度管理要件、商品の種類、国際貿易、地形、配達速度、積荷重量、バルク輸送などの要因に影響されます。また、重量(トン)別のモーダルシェアと貨物回転率(トンキロ)別のモーダルシェアは、輸送の平均距離、経済で輸送される主要商品グループの重量、輸送回数によって異なります。この産業トレンドは、研究の基準年における輸送モード別(トンおよびトンキロ)の貨物輸送の分布を表しています。

- 石油・ガス、鉱業・採石業 - このエンドユーザー産業セグメントは、採掘産業プレーヤーが負担する外部(アウトソース)物流支出を把握します。対象となるエンドユーザープレーヤーは、石炭・鉱石などの天然鉱物固体、原油などの液体鉱物、天然ガスなどのガスを採掘する事業体です。物流サービスプロバイダー(LSP)は、上流から下流まですべての段階をカバーし、機械、掘削機器、採掘鉱物、原油・天然ガス、精製・加工品を一地点から別地点へ輸送する上で重要な役割を果たします。

- その他のエンドユーザー - その他のエンドユーザーセグメントは、金融サービス(BFSI)、不動産、教育サービス、医療、および専門サービス(管理・廃棄物管理・法務・建築・エンジニアリング・デザイン・コンサルティング・科学研究開発)が負担する外部(アウトソース)物流支出を把握します。物流サービスプロバイダー(LSP)は、必要な機器や資材の輸送、機密文書やファイルの配送、医療用品・備品(手術用品や器具、手袋、マスク、注射器、機器などを含む)の移動など、これらの産業への/からの供給品や文書の確実な移動において重要な役割を果たします。

- その他サービス - その他サービスセグメントは、(1)道路・鉄道・航空・海上・内陸水路による貨物輸送の付加価値サービス(VAS)、(2)海上貨物輸送のVAS(港湾・岸壁などの埠頭施設の運営、水路閘門の運営、航行・水先案内・繋留活動、はしけ輸送、救助活動、灯台活動、その他の雑多な支援活動)、(3)陸上貨物輸送のVAS(鉄道駅・貨物取り扱いステーションなどの埠頭施設の運営、鉄道インフラの運営、入換・突放、牽引・道路救援、輸送目的のガスの液化、その他の雑多な支援活動)、(4)航空貨物輸送のVAS(航空ターミナル・空港・航空交通管制活動などの埠頭施設の運営、飛行場での地上サービス活動、滑走路の維持管理、航空機の検査・渡航・整備・試験、航空機給油サービス、その他の雑多な支援活動)、(5)倉庫保管サービスのVAS(穀物倉庫、一般商品倉庫、冷蔵倉庫、貯蔵タンクなどの運営、外国貿易区域での商品保管、急速冷凍、輸送のための梱包・保護、輸送のための包装・準備、ラベリング・刷り込み、キット組立・包装サービス、その他の雑多な支援活動)、(6)クーリエ・エクスプレス・小包サービスのVAS(ピックアップ、仕分け)を通じて得られる収益を把握します。

- 港湾への入港と実績 - 港湾の実績は、経済の貨物移動、貿易、グローバルコネクティビティ、成功した成長戦略、生産・流通システムへの投資魅力にとって重要であり、ひいてはGDP、雇用、一人当たり収入、産業成長に影響を与えます。したがって、港湾内での船舶の中央値滞在時間、港湾に入港する船舶の平均船齢・サイズ・貨物積載能力・コンテナ積載能力、港湾への入港回数、コンテナ港湾スループットなどの港湾実績パラメーターがこの産業トレンドで分析・提示されています。

- 港湾ライナー船コネクティビティ指数 - これは、グローバルなライナー海運ネットワークにおける港湾の位置を反映し、高い指数値はより良いコネクティビティに関連しています。効率的でよく接続された港湾は、(1)輸送コストの最小化、サプライチェーンの連結、国際貿易の支援に貢献し、(2)生産者が国内・外国市場での可能性をより良く活用できるようにすることで規模の経済と専門知識の発展を促進します。したがって、レポートの範囲に応じた国・地域の戦略的に重要な主要港湾が「ライナー海運コネクティビティ」産業トレンドで分析・提示されています。

- 港湾スループット - これは、港湾が年間に取り扱う貨物量または船舶数を反映します。(1)貨物トン数、(2)コンテナTEU、(3)船舶入港回数に関連することがあります。総コンテナ取り扱い(TEU)によるポートスループットは「港湾への入港と実績」産業トレンドに提示されています。

- 生産者物価インフレ - これは、生産者の視点からのインフレ、すなわち一定期間にわたる産出品の平均販売価格を示します。生産者価格指数の年間変化(前年比)は「インフレ」産業トレンドで卸売価格インフレとして報告されています。WPIが最も包括的な方法で動的な価格変動を捉えるため、政府、銀行、産業界、ビジネスサークルで広く使用されており、貿易、財政、その他の経済政策の策定において重要と見なされています。このデータは、インフレ環境をより深く理解するための消費者物価インフレと組み合わせて使用されています。

- セグメント別収益 - セグメント別収益は、市場の主要プレーヤー全員について三角測量または計算されて提示されています。これは、研究対象の地域(レポートの範囲に応じた国または地域)における研究の基準年において企業が獲得した貨物・物流市場固有の収益を指します。財務情報、サービスポートフォリオ、従業員数、フリートサイズ、投資、進出国数、主要経済圏などの主要パラメーターの研究・分析を通じて計算されており、これらは会社の年次報告書やウェブページで報告されています。財務開示が乏しい企業については、D&B HooversやDow Jones Factivaなどの有料データベースが利用され、業界・専門家との交流を通じて検証されています。

- 輸送・保管セクターGDP - 輸送・保管セクターGDPの価値と成長は貨物・物流市場規模と直接的な関係があります。したがって、この変数はレビュー期間にわたって研究され、価値(USD)および総GDPのシェア(%)として提示されており、投資、発展、現在の市場シナリオに関する簡潔で関連性の高いコメンタリーによって支えられています。

- Eコマース産業のトレンド - インターネット接続の強化とスマートフォン普及率の拡大、そして可処分所得の増加が相まって、グローバルなEコマース市場の著しい成長をもたらしました。オンライン購買者は注文の迅速かつ効率的な配達を求めており、特にEコマースフルフィルメントサービスの物流需要が増加しています。したがって、研究対象の地域(レポートの範囲に応じた国または地域)のEコマース産業における粗商品価値(GMV)、歴史的・予測成長率、主要商品グループの内訳がこの産業トレンドで分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを含み、物流産業は工場への原材料のスムーズな流れと、製造された製品の流通業者・消費者への輸送を確保します。両産業の需要と供給は高度に相互リンクされており、シームレスなサプライチェーンにとって不可欠です。したがって、粗付加価値(GVA)、GVAの主要製造セクターへの内訳、および製造業のレビュー期間にわたる成長がこの産業トレンドで分析・提示されています。

- タイプ別トラック輸送フリートサイズ - トラックタイプの市場シェアは、地理的嗜好、主要エンドユーザー産業、トラック価格、国内生産、トラックの修理・メンテナンスサービスの普及率、顧客サポート、技術的変革(電気自動車、デジタル化、自律型トラックなど)などの要因に影響されます。したがって、トラックの種類別トラック台数の分布(研究の基準年のシェア%)、市場の混乱要因、トラック製造への投資、トラック仕様、トラックの使用・輸入規制、および予測期間における市場予測がこの産業トレンドに提示されています。

- トラック輸送の運用コスト - あらゆるトラック輸送会社の物流パフォーマンスを測定・ベンチマークする主な理由は、運用コストの削減と収益性の向上です。一方、運用コストを測定することは、費用を管理し改善の余地を見つけるために運用上の変更を行うかどうか、またどこで行うかを特定するのに役立ちます。したがって、この産業トレンドでは、トラック輸送の運用コストと関係する変数(ドライバーの賃金・福利厚生、燃料価格、修理・メンテナンスコスト、タイヤコストなど)が研究の基準年にわたって研究され、研究対象の地域(レポートの範囲に応じた国または地域)について提示されています。

- 倉庫保管 - 倉庫保管セグメントは、一般商品、冷蔵、その他の種類の倉庫保管施設の運営を通じて得られる収益を把握します。これらの事業体は、商品を保管し安全に管理する責任を負い、その代償として料金を受け取ります。提供される可能性のある付加価値サービス(VAS)は「その他サービス」セグメントの一部として考慮されます。ここでのVASとは、顧客の商品の流通に関連する一連のサービスを指し、ラベリング、バルク分解、在庫管理、軽組立、注文受付・フルフィルメント、包装、ピック&パック、値付け・タグ付け、輸送手配などが含まれます。

- 卸売・小売業 - このエンドユーザー産業セグメントは、卸売業者および小売業者が負担する外部(アウトソース)物流支出を把握します。対象となるエンドユーザープレーヤーは、一般的に変換なしで商品を卸売または小売し、商品の販売に付随するサービスを提供することに主に従事する事業体です。物流サービスプロバイダー(LSP)は、材料調達、輸送、注文フルフィルメント、倉庫保管、需要予測、在庫管理などの活動をカバーする生産拠点からの完成品を流通業者、そして最終的にエンドカスタマーへと確実に移動させる上で重要な役割を果たします。

| キーワード | 定義#テイギ# |

|---|---|

| 軸重 | 車輪付き車両の軸重とは、所定の軸に接続されたすべての車輪について路面に加わる総重量です。 |

| バックホール | バックホールとは、輸送車両が元の目的地から元の出発地点への帰路移動のことです。 |

| 船荷証券 | 船荷証券とは、輸送される商品の種類、数量、目的地を詳述するために運送業者が荷主に発行する法的文書です。 |

| 燃料補給 | バンカリング(燃料補給)は、船舶の推進システムを動かすために使用される燃料・ガスオイルを供給するプロセスです(このような燃料はバンカーと呼ばれます)。これには、船上タンクへの燃料の積み込みと分配の物流が含まれます。バンカー(燃料)の取引を行う人はバンカートレーダーと呼ばれます。 |

| 燃料補給サービス | 燃料補給サービスは、要求された品質と数量のバンカーを船舶に供給することです。 |

| Cコマース | Cコマース(コラボレーティブコマース)は、取引コミュニティ全体にわたる企業の内部人材、ビジネスパートナー、顧客間の電子的に可能にされたビジネスインタラクションを説明します。取引コミュニティは、産業、産業セグメント、サプライチェーン、またはサプライチェーンセグメントであり得ます。 |

| カボタージュ | カボタージュとは、ある国に登録された車両が別の国の国内領域で行う輸送です。 |

| カーテージエージェント | カーテージエージェントは、航空または海上運送業者が直接サービスを提供していない場所での貨物のピックアップと配達を提供する地上輸送サービスです。 |

| 契約物流 | 契約物流とは、輸送、倉庫保管、注文フルフィルメントなどの物流事項を専門とするサードパーティ企業へのリソース管理タスクのアウトソーシングを指します。 |

| クーリエ | メッセージ、パッケージなどの送付に使用されるビジネスです。クーリエサービスとは、商品や文書の迅速かつ素早いドア・ツー・ドアのピックアップと配達サービスを指します。国内または国際的なものがあります。そのような配達サービスを提供する会社はクーリエ会社と呼ばれます。クーリエ会社はサービスを提供するために人を雇用します。クーリエサービス会社に雇用されたそのような人物はクーリエと呼ばれます。 |

| クロスドッキング | クロスドッキングは、物流管理における慣行で、入庫の配達車両から荷物を降ろし、従来の倉庫物流慣行を省略して資材を直接出庫配達車両に積み込み、時間とコストを節約します。 |

| クロストレード | クロストレードとは、第三国に登録された車両によって実施される2つの異なる国間の国際輸送です。第三国とは、積み込み・乗船国および荷降ろし・下船国以外の国を指します。 |

| 通関 | 通関とは、輸入ライセンス・許可証の提示、輸入関税の支払い、FCCやFDA承認などの貨物の性質による必要書類など所定の手続きを通じて、税関による貨物の放出を得ることに関わる手続きです。 |

| 税関封印 | 税関封印とは、商品、商業輸送手段または倉庫の不可侵性を確保するために税関職員が貼付する封印、スタンプ、またはその他の予防手段を意味します。 |

| 危険物 | 危険物(または有害物質、HAZMAT)には、可燃性液体・固体、ガス、圧縮・液化・加圧溶解、腐食性物質、酸化性物質、爆発性物質・製品、水との接触で可燃性ガスを放出する物質、有機過酸化物、有毒物質、感染性物質、放射性物質、その他の危険物・製品が含まれます。 |

| 直接輸送 | 直接輸送は、サプライヤーまたは製品オーナーから顧客へ直接商品を届ける方法です。ほとんどの場合、顧客は製品オーナーから商品を注文します。この配達方式は輸送・保管コストを削減しますが、追加の計画と管理が必要です。 |

| ドレイジ | ドレイジとは、海上貨物や航空貨物などの異なる輸送モード(インターモーダル)を接続するトラック輸送サービスの一形態です。長距離輸送プロセスの前後に通常行われる商品を一地点から別地点へ輸送する短距離輸送です。ドレイジトラックは、コンテナ船、保管場所、注文フルフィルメント倉庫、鉄道ヤードなど様々な目的地へ貨物を輸送します。通常、ドレイジは短距離での商品輸送のみを行い、一つの大都市圏内でのみ運行します。また、単一シフトで一人のトラックドライバーのみを必要とします。 |

| ドック入り | ドック入り(ドライドッキング)は、船舶が修理される際やサービスヤードに持ち込まれる際に使用される用語です。ドック入り中、船体の水没部分を清掃または検査できるよう、船全体が乾燥した陸上に引き上げられます。 |

| ドライバン | ドライバンとは、外部の要素から積荷を保護するために完全に密閉された半トレーラーの一種です。パレット積み、箱積み、または散積み貨物を運ぶように設計されており、温度管理されておらず(冷蔵「リーファー」ユニットとは異なり)、大型貨物を運ぶことができません(フラットベッドトレーラーとは異なり)。 |

| フィーダリング | フィーダリングとは、地域内の積み込み済みまたは空のコンテナを長距離の海上航行のための「マザーシップ」に移送する輸送サービスです。 |

| 最終需要 | 最終需要には、最終用途として消費されるすべての種類の商品(財およびサービス)が含まれ、個人消費、政府による消費、資本投資としての企業による消費、および輸出が含まれる場合があります。 |

| ファーストマイル配達 | ファーストマイル配達とは、輸送の最初の段階を指します。これは小包が販売者の倉庫を離れ、クーリエのピックアップエージェントによって処理または倉庫への持ち込みのために受け取られる時です。パッケージが郵便局またはクーリエのハブに到達すると、仕分けされてさらに輸送され、最終的に顧客の玄関先に届けられます。 |

| 財政保管サービス | 財政保管サービスとは、認可された寄託者が、税関当局が定めた条件のもとで自らの事業の過程において、関税保留手続きの下で物品税対象品が製造、加工、保管、受け取り、または発送される、他の施設から明確に分離された施設を意味します。 |

| フラットベッド | フラットベッドは、商品の積み下ろしを容易にするために平らな形状の荷台を持ちます。フラットベッドトラックは主に重くて大型で幅広い頑丈な商品の輸送に使用されます。 |

| フラットベッドトラック | フラットベッドトラックとは、剛性設計のトラックの一種です。商品の積み下ろしを容易にするために平らな形状の荷台を持ちます。フラットベッドトラックは主に機械、建設資材、機器などの重くて大型で幅広い頑丈な商品の輸送に使用されます。トラックのオープンボディにより、輸送される商品は雨に弱いものであってはなりません。機能的には、フラットベッドトラックはフラットベッドトレーラーに匹敵します。 |

| 貨物の輸送時間 | 輸送時間とは、荷物が指定のピックアップポイントで引き取られてから最終目的地に配達されるまでの所要時間です。 |

| ハラール物流 | ハラール物流とは、消費時点でのハラール製品の完全性を確保するために、シャリア法の原則に従ってフリート管理、保管・倉庫保管、材料取り扱いなどの物流業務を管理するプロセスを指します。 |

| 輸送 | 輸送とは、商業的な貨物輸送のことです。 |

| インバウンド物流 | インバウンド物流とは、材料やその他の商品が企業に持ち込まれる方法です。このプロセスには、入庫供給品の注文、受け取り、保管、輸送、管理の手順が含まれます。インバウンド物流は、需要と供給の方程式の供給部分に焦点を当てています。 |

| 中間需要 | 中間需要には、資本投資を除く、企業に販売される商品、サービス、および維持・修繕工事が含まれます。 |

| 国際積み込み | 報告国(すなわち輸送を行う車両が登録されている国)での商品の積み込み地と異なる国での荷降ろし地。 |

| 国際荷降ろし | 報告国(すなわち輸送を行う車両が登録されている国)での商品の荷降ろし地と異なる国での積み込み地。 |

| ラストマイル配達 | ラストマイル配達とは、小包が輸送ハブから最終目的地(通常は個人の住宅または小売店)に移動される配達プロセスの最後のステップを指します。 |

| 積み合わせ輸送(LTL) | 積み合わせ輸送(LTL)は、比較的小さな積み荷や貨物量のための輸送サービスです。LTLプロバイダーは、ハブ・アンド・スポークシステムを使用して複数の異なる企業の積み荷と輸送要件をトラックに混載し、商品を目的地に届けます。 |

| 機関車牽引 | 機関車牽引とは、機関車が牽引する坑内車による石炭、鉱石、作業員、資材の地下輸送のことです。機関車はバッテリー、ディーゼル、圧縮空気、トロリー、またはバッテリー・トロリーやトロリー・ケーブルリールなどの組み合わせによって動力を供給される場合があります。 |

| ミルクラン | ミルクランとは、様々なサプライヤーから一人の顧客へ混載貨物を輸送するために使用される配達方法です。各サプライヤーが毎週一人の顧客のニーズを満たすためにトラックを送る代わりに、一台のトラック(または車両)がその顧客のための積み荷を集めにサプライヤーを訪問します。この輸送方法は、一台のタンカーが数農場から牛乳処理会社へ配達するためにいくつかの酪農場から牛乳を収集するという酪農産業の慣行からその名前が付けられました。 |

| 複数国混載 | 複数国混載(MCC)は、複数の原産国からの貨物を統合してフルコンテナロード(FCL)を構築するコスト効率の高いソリューションです。MCCは、複数の国から少量の商品を輸入しているが、より経済的なFCL運賃を活用したい企業に最適です。 |

| マルチモーダル物流 | マルチモーダル輸送またはマルチモーダル輸送とは、複数の輸送モードを必要とする物流・貨物プロセスを指します。 |

| オムニチャネル物流 | オムニチャネル流通とは、顧客が複数の販売チャネルから注文を購入・受け取るための方法を提供するために企業が取るマルチチャネルアプローチであり、シームレスな一体型統合です。方法のいくつかには:1. オンライン購入後、実店舗での受け取り;2. オンライン購入後、自宅または別の場所への配達;3. 店舗での購入、自宅または別の場所への配達;4. 倉庫または製造センターから店舗、自宅または他の場所へのドロップシップ;5. オンライン購入後、店舗またはオンラインでの返品;6. オンライン購入後、オンラインでの返品が含まれます。 |

| 規格外貨物(OOG) | 規格外(OOG)貨物とは、大きすぎるために6面の輸送コンテナに積み込むことができないあらゆる貨物です。この用語は、最大40HCコンテナ寸法を超える寸法を持つすべての貨物の非常に大まかな分類です。すなわち、12.05メートルを超える長さ、2.33メートルを超える幅、または2.59メートルを超える高さを指します。 |

| その他の船舶 | その他の船舶には、液化石油ガス運搬船、液化天然ガス運搬船、パーセル(ケミカル)タンカー、特殊タンカー、リーファー船、オフショア供給船、タグボート、浚渫船、クルーズ船、フェリー、その他の非貨物船が含まれます。 |

| その他の特殊貨物 | その他の特殊商品には、スリングで事前吊りされた商品(一つまたは複数のアイテムにスリングが取り付けられた商品)、モバイルユニット(自走式モバイルユニット、非自走式ユニット、展開していない車両)、大型機器の積み荷(しばしば大きすぎるかまたは重すぎる軽重機械)、電子機器や金融サービスの道路貨物など追加保護が必要な高価値の貨物が含まれます。 |

| 外部委託貨物輸送 | 報酬を受けての雇い輸送;報酬を受けての貨物の輸送。 |

| パレット | 商品の持ち上げと積み重ねを容易にするための嵩上げされたプラットフォームです。 |

| 部分積載 | 部分積載とは、トラックを部分的にのみ満たす商品を説明します。本質的に、輸送量は積み合わせ輸送(LTL)輸送よりも大きいです。また、輸送がトラックを完全に占有することはできません、すなわち、フルトラックロード(FTL)輸送よりもはるかに低い容量です。 |

| 舗装道路 | 砕石(マカダム)に炭化水素バインダーまたはビチューマイズ剤を使用した、コンクリートまたは敷石で舗装された道路。 |

| Qコマース | Qコマース(クイックコマース)は、通常1時間未満の迅速な配達に重点を置くEコマースの一種です。 |

| 岸壁 | 船舶の積み下ろしのために水辺に沿って、または水面に突き出た石造りまたは金属製のプラットフォームです。 |

| リコマース | リコマースとは、以前に所有されていたアイテムをオンラインマーケットプレイスを通じて再利用、リサイクル、または転売する購買者に販売することです。 |

| 逆物流 | 逆物流とは、顧客から販売者または製造者に商品を戻すサプライチェーン管理の一種です。 |

| 道路貨物輸送サービス | 国内(ドメスティック)または国境越え(インターナショナル)で原産地から目的地まで商品(原材料または製造品(固体・液体の両方を含む))を輸送するためのトラック輸送業者の雇用が道路貨物輸送市場を構成します。サービスは、フルトラックロードまたは積み合わせ輸送、コンテナ化または非コンテナ化、温度管理型または温度非管理型、短距離または長距離である場合があります。 |

| ロールオン・ロールオフ貨物 | ロールオン・ロールオフ(RoRoまたはro-ro)船は、自動車、オートバイ、トラック、セミトレーラートラック、バス、トレーラー、鉄道車両などの車輪付き貨物を運ぶように設計された貨物船で、自力の車輪または自走式モジュラートランスポーターなどのプラットフォーム車両を使用して船に乗り込み・下りることができます。 |

| スワップボディ | スワップボディ(交換可能コンテナまたは互換可能ユニット)は、道路・鉄道輸送用の標準的な貨物コンテナの一種です。 |

| タンクバージ | タンクバージとは、河川や内陸水路を通じて液体、固体、またはガスの商品・貨物を大量に貨物スペース(またはタンク)内で輸送するために建設または改造された非自走式船舶であり、一つの内陸水路から別の内陸水路への経由時に海洋や海を通じて商品・貨物を輸送することもあります。輸送される商品・貨物はタンクの内部と直接接触しています。 |

| タートライナー車両 | タートライナーとカーテンサイダーは、カーテンサイドトラック・トレーラーの総称として使用されます。カーテンは上部のランナーと前後の取り外し可能なレール・ポールに永続的に固定されており、効率的な積み下ろしのためにカーテンを引き開けてフォークリフトをサイド全体で使用できます。走行時に閉じると、縦荷重拘束ストラップがトラックの荷台の下のロープレールに取り付けられ、両側でトラック荷台とカーテンを接続します。カーテンの両端のウインチがカーテンを張ることで「タートライナー」という名前が生まれました。これにより、カーテンが風でばたついたり打ち鳴らしたりするのを防ぎ、軽い積み荷が横にずれるのを防ぐ助けにもなります。 |

| トランスロード | トランスロードとは、最終目的地への途中で商品を一つの輸送モードから別のモードに移送することを指す輸送用語です。 |

| 坪 | 1坪は35.58平方フィートに相当する日本の面積の単位です。 |

| 未舗装道路 | 砕石、炭化水素バインダーもしくはビチューマイズ剤、コンクリートまたは敷石で舗装されていない安定基盤を持つ道路。 |

| 船舶管理サービス | 船舶の維持管理、修繕、清掃、船体・索具・機器の整備を含みます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定した変数と要因を入手可能な歴史的な市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測期間の市場規模推計は名目値です。インフレは価格の一部ではなく、各国の予測期間を通じて平均販売価格(ASP)は一定に保たれます。

- ステップ3:検証と最終確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、研究対象の市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の総合的な像を生成するために階層と機能をまたがって選定されます。

- ステップ4:調査のアウトプット: シンジケートレポート、カスタムコンサルティング案件、データベース・サブスクリプションプラットフォーム