チリ貨物・物流市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

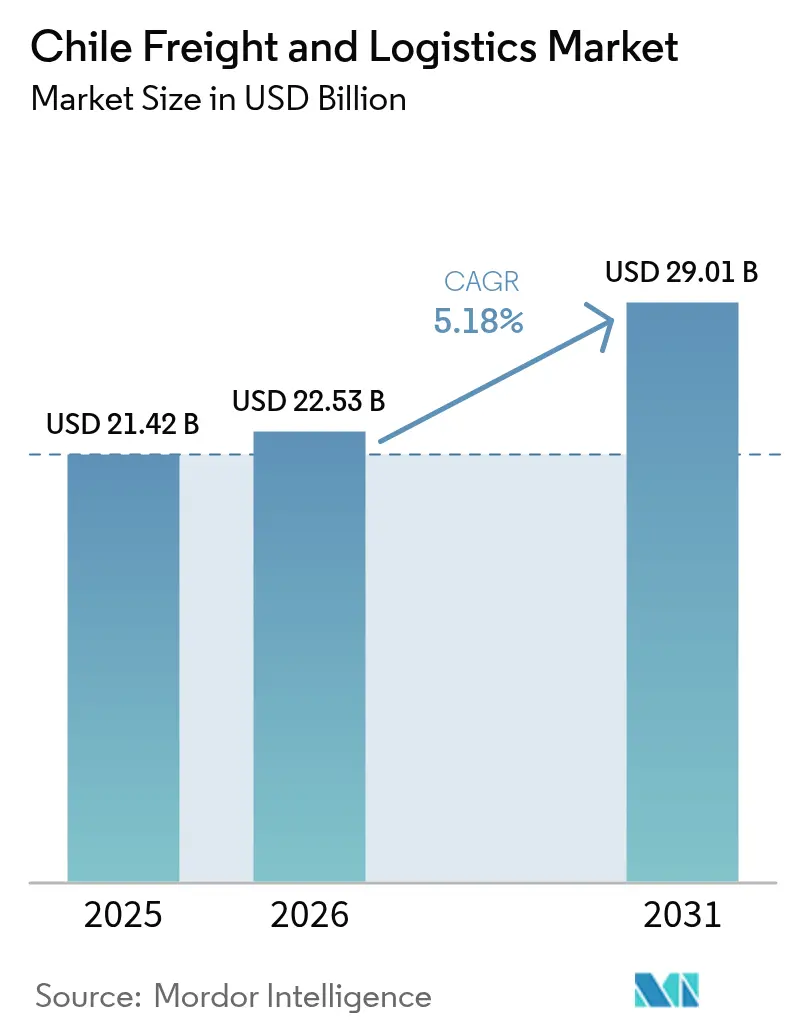

| 基準年の市場規模 (2025) | 21.42 十億米ドル |

| 市場規模 (2026) | 22.53 十億米ドル |

| 市場規模 (2031) | 29.01 十億米ドル |

| 成長率 (2026 - 2031) | 5.18% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチリ貨物・物流市場分析

チリ貨物・物流市場規模は2026年に推定229億5,300万USDとなり、2025年の214億2,000万USDから成長し、2031年には290億1,000万USDに達する見込みで、2026年から2031年にかけてCAGR 5.18%で成長しています。現在の拡大は、持続的な商品貿易、eコマースの普及、およびチリのグローバルリチウムフローにおける重要な役割を反映しており、同国は米国の炭酸リチウム輸入量の65.3%を供給しています。チリ・ソブレ・リエレス鉄道プログラムによるインフラ近代化、農業食品・養殖業輸出向けのコールドチェーン需要の増加、および専門的なプロジェクト貨物ソリューションを必要とする大規模データセンター投資が、さらに成長勢いを強化しています。同時に、国際物流グループが現地拠点を強化し、国内企業の技術高度化を促進するとともに、道路、鉄道、海上、航空、CEPネットワーク全体でサービスの多様化を加速しています。

主要レポートのポイント

- 物流機能別では、貨物輸送が2025年のチリ貨物・物流市場シェアの62.88%を占め、宅配便・速達・小包(CEP)が2026年から2031年にかけてCAGR 6.01%で最も速い成長を記録しています。

- 最終用途産業別では、製造業が2025年のチリ貨物・物流市場規模の38.12%でトップとなり、卸売・小売業は2026年から2031年にかけてCAGR 5.67%で成長する見込みです。

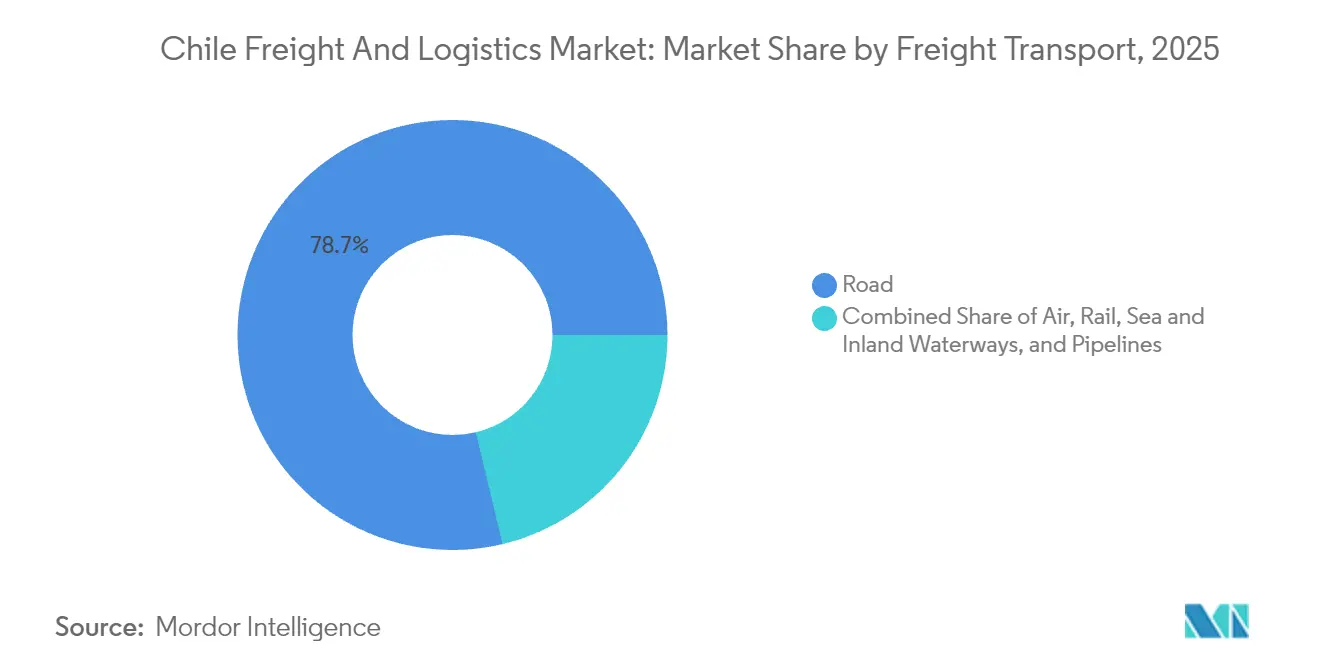

- 貨物輸送モード別では、道路貨物が2025年の収益の78.74%を占め、海上・内陸水路貨物は2026年から2031年にかけてCAGR 5.86%で拡大する見込みです。

- CEP宛先別では、国内CEPサービスが2025年の収益シェアの63.41%を占め、国際CEPは2026年から2031年にかけてCAGR 6.18%で成長する予測です。

- 倉庫・保管別では、非温度管理スペースが2025年の収益シェアの91.55%を占め、温度管理施設は2026年から2031年にかけてCAGR 5.05%で成長する見込みです。

- 貨物フォワーディングモード別では、海上・内陸水路貨物フォワーディングサービスが2025年に52.35%のシェアを占め、航空貨物フォワーディングが2026年から2031年にかけてCAGR 5.03%で最も速い成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

チリ貨物・物流市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)% CAGRへの影響(予測) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| eコマースの急成長とオムニチャネル小売 | +1.2% | 全国規模、サンティアゴ、バルパライソ、コンセプシオンでの早期成長 | 短期(≤2年) |

| チリ・ソブレ・リエレス鉄道貨物アップグレードプログラム | +0.8% | 全国規模、サンティアゴ-バルパライソ回廊 | 中期(2〜4年) |

| 農業食品・養殖業輸出からのコールドチェーン需要 | +0.7% | 全国規模、中部・南部地域 | 長期(≥4年) |

| 越境摩擦を軽減する深い自由貿易協定(FTA)ネットワーク | +0.5% | 全国規模、近隣諸国への波及 | 中期(2〜4年) |

| プロジェクト貨物フローを促進するリチウム塩水メガプロジェクト | +0.6% | 北チリ、アタカマ | 長期(≥4年) |

| サンティアゴにおけるミニ倉庫・マイクロフルフィルメントハブ | +0.4% | サンティアゴ都市圏、地方中心部 | 短期(≤2年) |

| 情報源: Mordor Intelligence | |||

eコマースの急成長とオムニチャネル小売

チリのオンライン小売売上高は引き続き拡大しており、小売業者は統一在庫システムのもとで店舗とデジタルチャネルを統合し、当日配達機能を優先させています。物流プロバイダーはサンティアゴ周辺のマイクロフルフィルメントセンターの展開を加速し、都市配送ルートの短縮とコスト削減を図っています。レッド・モビリダードによる300台の電気バス導入は、小包の受け渡し拠点をサポートできるゼロエミッション都市フリートへの並行投資を示しています。フィンテック規制は安全なデジタル決済を支え、消費者の信頼を高め、小包量を持続させています[1]Chambers & Partners、「フィンテック2025年 - チリ」、chambers.com。オムニチャネルの成熟が進むにつれ、統合された倉庫管理、ルート最適化ソフトウェア、および高い返品率に対応できる逆物流ソリューションへの需要が高まっています。

チリ・ソブレ・リエレス鉄道貨物アップグレードプログラム

公共部門のチリ・ソブレ・リエレス計画への取り組みは、サンティアゴ-バルパライソ幹線の軌道修繕、軌間標準化、ターミナル近代化に向けて資本を投入しています[2]Railway Gazette、「中南米鉄道産業ニュース」、railwaygazette.com。CRRCの電気ディーゼル車両発注は、軸重限界を引き上げダブルスタックコンテナ運行を可能にする技術的刷新を示しています。鉄道の信頼性向上により、一部のバルク・コンテナ輸送が道路から転換され、排出量の削減と高速道路渋滞の緩和が期待されます。港湾近くのインターモーダルインターフェースは、貨車と船舶間のシームレスな乗り換えを促進するよう再設計されており、鉱物輸出に不可欠です。同プログラムの中期的な完成スケジュールは、2028年までに長距離輸送において鉄道を信頼性の高い代替手段として位置づけています。

農業食品・養殖業輸出からのコールドチェーン需要

チリは2024年に記録的な量のサクランボとサーモンを出荷し、途切れない温度管理を必要とする高級生鮮品における評判をさらに高めました。LATAM Cargoがマイアミのゲートウェイにおける冷蔵保管施設に900万USDを投じた拡張は、チリ発の貨物に対応した海外インフラを示しています。国内では、オペレーターがIoTセンサーとブロックチェーントレーサビリティを導入し、リアルタイムの可視性と認証コンプライアンスを確保しています。CEIV新鮮認証は、厳格なバイヤー仕様を満たすために空港・倉庫オペレーター間に普及しつつあります。自動ブラストフリーザー、冷凍車両、および制御雰囲気コンテナへの持続的な資本流入が、倉庫全体の容量に占めるコールドチェーンのシェアを引き上げるでしょう。

越境摩擦を軽減する深いFTAネットワーク

チリはCPTPP加盟を含む65以上の有効なFTAを維持しており、これらが総じて通関手続きを簡素化し関税を削減しています。電子原産地証明書とリスクベースの検査アルゴリズムが滞留時間を短縮し、時間的に敏感な農産物とリチウム精鉱の輸出業者に恩恵をもたらしています。国家税関局(Servicio Nacional de Aduanas)のシングルウィンドウは申告・検査・支払プロセスを統合し、書類作成サイクルを短縮しています。アジア開発銀行(ADB)の分析によれば、デジタル貿易円滑化の完全導入により貿易コストが11%低下する可能性があり、競争力に大きな恩恵をもたらします[3]アジア開発銀行、「アジア太平洋貿易円滑化レポート2024年」、adb.org。効率的な国境手続きは、付加価値の高い通関コンプライアンスサービスへのサードパーティ物流業者(3PL)と貨物フォワーダーの投資を誘引しています。

制約要因影響分析*

| 制約要因 | (〜)% CAGRへの影響(予測) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| トラッキングコストの上昇とドライバー不足 | -0.9% | 全国規模、採掘地帯で深刻 | 短期(≤2年) |

| サン・アントニオとバルパライソの港湾バース混雑 | -0.6% | チリ中部港湾 | 中期(2〜4年) |

| シングルウィンドウ外の中小企業(SME)向け通関の遅延 | -0.4% | 全国規模、中小輸出業者への影響大 | 中期(2〜4年) |

| パナマ運河の気候起因による航路変動リスク | -0.7% | 全国規模、大陸間輸送フロー | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

トラッキングコストの上昇とドライバー不足

ディーゼル価格の変動と厳格化する労働規制が道路輸送の運営コストを高水準に維持しています。危険物・重機輸送に必要な専門資格が北部採掘回廊での人材不足を深刻化させ、銅・リチウムの輸送継続性を妨げています。ウォルマート・チリによるグリーン水素トラックのパイロット試験は燃料リスクのヘッジを示していますが、給油インフラの不足がスケールアップを遅らせています[4]IEEE Spectrum、「ウォルマートはチリでグリーン水素燃料電池トラックをテストします」、spectrum.ieee.org。賃金インフレと義務的休息時間の遵守がフリート稼働率を圧迫し、荷主をインターモーダルソリューションへと向かわせています。業界団体が支援する研修プログラムはドライバーの補充を目指していますが、効果が出るまでには時間が必要です。それまでの間、貨物運賃へのコスト転嫁が続く可能性が高いです。

サン・アントニオとバルパライソの港湾バース混雑

チリの2大コンテナゲートウェイは、2024年のピーク時にほぼ容量の限界に近い合計スループットを処理し、スケジュール遵守を損なう船舶待機急増を招きました。平均待機時間は1日未満ですが、予測不可能な労働ストライキと漁師による抗議活動が変動性をもたらし、内陸輸送計画に波及しています。バース拡張とターミナル自動化プロジェクトは進行中ですが、貨物量の増加に追いついておらず、需給ギャップが生じています。一部のキャリアがプエルト・アンガモスとタルカワノでの寄港を試みていますが、限られた喫水とクレーンのアウトリーチが大型船の運航を制限しています。内陸部から拡張されたターミナルへの効率的な鉄道シャトルリンクが、ヤード混雑緩和に不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途産業別:製造業の支配的地位と拡大する消費者商取引のバランス

製造業は2025年の収益の38.12%を占め、これはチリの加工食品・鉱山機械・化学製品の産出が、複雑な原材料の調達調整と輸出用梱包を必要とすることを反映しています。製造業に付随するチリ貨物・物流市場規模は、信頼性の高い輸送スケジュールに依存した継続的な工場自動化とジャスト・イン・タイム在庫管理の哲学によって支えられています。卸売・小売業は規模こそ小さいですが、近代的なスーパーマーケット、ファッションチェーン、オンラインマーケットプレイスが地方都市への普及を深めることで、CAGR 5.67%(2026年〜2031年)を示しています。農業・漁業・林業は、拡大する冷凍・冷蔵輸送能力に支えられた新鮮・冷凍農産物の輸出を通じ、貨物量を堅調に維持しています。石油・ガス・鉱業・採石業は重量物輸送とバルク輸送の需要を生み出していますが、成熟した鉱山が拡大よりも操業効率を優先するにつれ、成長は緩和しています。

今後、再生可能エネルギー建設とグリーン水素パイロット事業がプロジェクト貨物需要を拡大し、データセンターの展開が高付加価値電子機器の物流を刺激しています。この多セクターの構造が商品サイクルへの依存を低下させ、チリ貨物・物流市場全体を安定させています。

物流機能別:貨物輸送が主要収益の柱として維持

貨物輸送は2025年のチリ貨物・物流市場シェアの62.88%を占め、銅・リチウム・冷蔵農産物を内陸の生産拠点から海港へ輸送する中心的役割を裏付けています。貨物輸送に関連するチリ貨物・物流市場規模は、インフラ改善により積載量が増加しユニットコストが低下するとともに、全体のCAGR 5.18%に沿って成長する見込みです。デジタル貨物マッチングプラットフォームと経路計画アルゴリズムが帰り荷を最適化し、空走距離の比率を低下させています。一方、CEPはCAGR 6.01%(2026年〜2031年)で成長し、時間確定サービスへの需要を牽引し、キャリアが都市部に電気バンと自律型小包ロッカーを展開することを促しています。倉庫管理と貨物フォワーディングは安定を維持し、チリのFTAネットワークを活用して統合マルチモーダルおよび通関代理サービスを提供しています。

宅配便・速達・小包の事業者は、集荷・配達拠点の密度を拡大して当日ニッチ市場を開拓しています。貨物フォワーディングはプロジェクト貨物と温度管理輸送の専門能力を統合し、荷主がコストの可視化と持続可能性の指標を追求する中で、供給チェーンコンサルティングと逆物流を含むその他サービスが支持を獲得しています。この多様な構成により、チリ貨物・物流市場はセクター固有のショックに対して強靭性を持ちます。

宅配便・速達・小包別:国内基盤の強さと越境の成長余地

国内CEPは2025年の収益シェアの63.41%を占め、チリ中部の人口密集地帯と根付いた代金引換文化が現地フルフィルメント需要を支えています。スマートロッカーとの統合、低密度地域でのドローン試験、クラウドソーシング配送フリートがラストマイルのリーチを拡大しています。国際CEPのCAGR 6.18%(2026年〜2031年)は、越境eコマースフローの加速、デミニマス規則の簡素化、およびFedExのトリカラーネットワーク拡大による輸送機サービスの拡充に支えられています。貨物フォワーダーは、輸出市場に参入する中小企業(SME)を取り込むために、関税込みオプションや現地対応の返品管理など付加価値サービスをバンドルしています。

通関シングルウィンドウの改善により通関リードタイムが短縮され、ペルー、コロンビア、メキシコへ発送するオンライン事業者にとってチリの貨物・物流市場の魅力が高まっています。郵便番号システムの継続的な更新と住所検証技術が配達成功率をさらに向上させるでしょう。

倉庫・保管別:コールドチェーンが小規模な基盤から上昇

非温度管理施設が2025年の収益シェアの91.55%を占め、一般商品・産業部品・日用消費財をサービスしています。しかし、厳格な環境基準を必要とする新鮮農産物・医薬品・生物製剤の輸出に牽引され、温度管理倉庫はCAGR 5.05%(2026年〜2031年)で拡大する見込みです。積込港近くに自動化された高層コールドストアが登場し、滞留時間を最小化しています。IoT対応の環境監視と予知保全が腐敗を低減し、高級生鮮品におけるチリ貨物・物流市場の信頼性を強化しています。エネルギー効率の良い冷凍システムを促進する政府のインセンティブが運営コストを抑制し、脱炭素化目標に合致しています。

小売業者は食料品eコマースプラットフォームをサポートするために複数温度ゾーンを備えたミニ配送センター(DC)を展開し、冷蔵・冷凍カテゴリの配送時間を短縮しています。集合的な投資が、より広い倉庫環境においてコールドチェーンの戦略的な重要性を高めています。

貨物輸送モード別:道路の優位性が持続可能なモーダルシフトに直面

道路貨物輸送は2025年のモーダルシェアの78.74%を維持し、チリの細長い地形全体での戸口間輸送の柔軟性が評価されています。しかし、ディーゼルコストの上昇と排出量削減へのコミットメントが荷主に代替手段の探索を促しています。チリ・ソブレ・リエレス計画は鉄道の輸送能力の向上を約束しており、2031年までにチリ貨物・物流市場がよりバランスのとれたモーダル分担に向かう可能性があります。海上・内陸水路貨物輸送はCAGR 5.86%(2026年〜2031年)で成長する見込みで、沿岸フィーダーサービスとカボタージュ規制がバルクおよびコンテナ輸送のコスト効率の高い回廊を生み出しています。SAAMとENAPによる電気タグボートへの投資は、海事分野の脱炭素化のマイルストーンを示しています。

航空貨物は迅速な輸送を必要とする生鮮品と高付加価値リチウム誘導体においてニッチな重要性を維持しています。パイプラインネットワークは限られていますが、燃料と精鉱の輸送において戦略的役割を果たしています。道路輸送と鉄道・近距離海運を統合したインターモーダル物流ソリューションが、チリ貨物・物流市場の長期的な競争力を支えるでしょう。

貨物フォワーディングモード別:海上貨物ブローカレッジが支配するも航空が勢いを増す

海上・内陸水路貨物フォワーディングは2025年の収益の52.35%を占め、アジア・北米・欧州向けのバルク鉱物輸出とコンテナ農産物に対応しています。キャリアとの交渉力により、フォワーダーは長期スロット契約を確保し、世界的な供給混乱の中でも輸送能力を確保しています。航空貨物フォワーディングは、より強力なリチウムバリューチェーン貨物と季節ピーク時の高級果物輸出を背景に、CAGR 5.03%(2026年〜2031年)で上昇しています。デジタル予約プラットフォームが即時見積もりと自動コンプライアンスチェックを統合し、顧客への透明性を高めています。鉄道・道路フォワーディングサービスは通関代行と組み合わさり、国内およびメルコスール回廊全体でエンドツーエンドの可視性を提供しています。

電子船荷証券とブロックチェーンベースの貿易金融の導入により書類作業が削減され、取引リードタイムの短縮とリスク軽減がもたらされています。これらのイノベーションが総合的にサービスの信頼性を向上させ、太平洋ゲートウェイとしてのチリ貨物・物流市場の地位を強化しています。

地理分析

サンティアゴ首都圏は国内物流活動の中核となっており、チリの人口の40%と主要消費支出の近くに配送センター、小包仕分けハブ、付加価値サービスを集中させています。サンティアゴとバルパライソ・サン・アントニオ港を結ぶ中央回廊は、道路・計画中の鉄道・パイプライン資産を統合し、太平洋横断ルートを目指すコンテナ・バルク輸出の支配的なシェアを処理しています。北部地域、アタカマとアンタファガスタは、大量の銅・リチウム貨物を生み出していますが、長距離輸送がトラッキングコストを引き上げ、ドライバー不足に運営を晒しています。チリ・ソブレ・リエレスによる鉄道再生はこれらの摩擦の緩和と採掘供給チェーンのモーダルオプション多様化を目指しています。

ロス・ラゴスとマガジャネスを含む南部地域は、サーモン・ムール貝・乳製品の出荷向けコールドチェーン需要を維持しています。深水港の不足と集中型コールドストアまでの長距離道路が、戦略的な冷蔵バージサービスと沿岸フィーダーを必要としています。気候変動性、中央部の干ばつとパタゴニア地域の激しい降雨が、国際エネルギー機関(IEA)の2024年気候適応評価で記録されているように、気候変動に強いインフラを必要としています。アルゼンチンを通じた潜在的なバイオセアニック回廊の整備が輸送フローを再配分する可能性がありますが、複雑な外交的・資金的検討事項を伴います。

デジタルインフラ投資、特にAWSによる40億USDのデータセンタープログラムは、チリ中部へのプロジェクト貨物フローを生み出すとともに、供給チェーン可視化ツールの接続性を向上させています。チジャンとテムコ周辺に新興する内陸物流パークが農業クラスターに対応し、ファーストマイルの輸送を短縮してサンティアゴの中核を超えた倉庫のフットプリントを分散させています。これらの地理的ダイナミクスが総合的に、商品サイクルと消費者需要のシフトに柔軟に対応できるネットワーク型・多拠点型構造へのチリ貨物・物流市場の進化を支えています。

競争環境

競争は断片化した状態を維持しており、多国籍インテグレーター、地域系3PL、および専門チリ系オペレーターが混在しています。DHL、FedEx、UPS、マースクは国際小包・フォワーディング・海上セグメントを主導し、グローバルネットワークと高度なITを活用しています。AGUNSA、Empresas Taylor、SAAMなどの国内プレーヤーは、戦略的な港湾・倉庫・タグサービス事業権を保有し、強固な市場アクセスを持っています。AGUNSAの2024年における米国トランスローディング関連会社への投資は、ベストプラクティスの技術をチリに還元する対外拡張の典型例です。

価値提案はリアルタイムの可視性、自動書類処理、カーボントラッキングダッシュボードに依拠する傾向がますます強まっています。電気配送フリートや代替燃料船舶を導入する企業は、ESG基準の厳格化の中でアーリームーバーとしてのブランド優位性を確保しています。デジタル貨物マーケットプレイスとラストマイルロボティクスに特化したスタートアップが、スピードと顧客体験において既存事業者に挑戦しています。一方、Kuehne+Nagelが2025年にABBと締結した持続可能性重視の契約物流契約のような提携は、垂直産業への特化と共同イノベーションの道筋を示しています。

重量物採掘回廊とコールドチェーン分野では、資本集約的な設備と資格要件が参入障壁となっています。しかし、オープン競争とデジタル通関を重視する政府の方針が行政的なハードルを低下させ、チリ貨物・物流市場全体でコスト効率とサービスイノベーションを促進する競争可能な環境を維持しています。

チリ貨物・物流産業のリーダー企業

DHL Group

Agencias Universales SA (AGUNSA)

Kuehne+Nagel

SAAM

DSV A/S (Including DB Schenker)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Kuehne+NagelはチリにおいてABBとのパートナーシップを拡大し、契約物流および電気ラストマイル配送イニシアチブをカバーしました。

- 2024年10月:Empresas Taylorは地域事業全体で重要なデジタル化の進展と新ソリューションの展開を報告しました。

- 2024年4月:FedExはトリカラーネットワーク拡張の一環として、ボーイング767貨物機によるチリへのサービス開始計画を発表し、3〜5日間の延着貨物サイクルを対象としています。

- 2024年2月:AGUNSAのAGS部門がOmni Transloading and LogisticsおよびOmni Bulk Servicesに投資し、トランスローディングとバルクハンドリング能力を強化しました。

チリ貨物・物流市場レポートの範囲

農業・漁業・林業、建設、製造、石油・ガス、鉱業・採石業、卸売・小売業、その他が最終用途産業のセグメントとしてカバーされています。宅配便・速達・小包(CEP)、貨物フォワーディング、貨物輸送、倉庫・保管が物流機能のセグメントとしてカバーされています。| 農業・漁業・林業 |

| 建設 |

| 製造 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 宅配便・速達・小包(CEP) | 宛先タイプ別 | 国内 |

| 国際 | ||

| 貨物フォワーディング | 輸送モード別 | 航空 |

| 海上・内陸水路 | ||

| その他 | ||

| 貨物輸送 | 輸送モード別 | 航空 |

| パイプライン | ||

| 鉄道 | ||

| 道路 | ||

| 海上・内陸水路 | ||

| 倉庫・保管 | 温度管理別 | 非温度管理 |

| 温度管理 | ||

| その他のサービス | ||

| 最終用途産業 | 農業・漁業・林業 | ||

| 建設 | |||

| 製造 | |||

| 石油・ガス、鉱業・採石業 | |||

| 卸売・小売業 | |||

| その他 | |||

| 物流機能 | 宅配便・速達・小包(CEP) | 宛先タイプ別 | 国内 |

| 国際 | |||

| 貨物フォワーディング | 輸送モード別 | 航空 | |

| 海上・内陸水路 | |||

| その他 | |||

| 貨物輸送 | 輸送モード別 | 航空 | |

| パイプライン | |||

| 鉄道 | |||

| 道路 | |||

| 海上・内陸水路 | |||

| 倉庫・保管 | 温度管理別 | 非温度管理 | |

| 温度管理 | |||

| その他のサービス | |||

市場の定義

- 農業・漁業・林業(AFF) - この最終用途産業セグメントは、農業・漁業・林業産業プレーヤーが負担する外部委託物流支出を捕捉します。対象となる最終用途プレーヤーは、主に農作物の栽培、家畜の飼育、木材の収穫、自然の生息地から魚類やその他の動物を収穫する事業、およびこれらに関連する支援活動に従事する施設です。ここでは、物流サービスプロバイダー(LSP)が、製造業者や供給業者から生産者へのインプット(種子、農薬、肥料、機器、水)の最適かつ継続的なフローと、流通業者・消費者へのアウトプット(農産物、農業商品)のスムーズなフローのための調達・保管・取り扱い・輸送・流通活動において重要な役割を果たしています。これには、輸送・保管される商品の賞味期限に応じて必要な場合の温度管理および非温度管理物流の両方が含まれます。

- 建設 - この最終用途産業セグメントは、建設産業プレーヤーが負担する外部委託物流支出を捕捉します。対象となる最終用途プレーヤーは、主に住宅・商業ビルの建設、修繕、改築、インフラ・土木工事、土地の区画整理・開発に従事する施設です。物流サービスプロバイダー(LSP)は、原材料・機器の在庫管理、時間的制約のある供給物管理、および効果的なプロジェクト管理のためのその他付加価値サービスを提供することで、建設プロジェクトの収益性向上に重要な役割を果たしています。

- 宅配便・速達・小包 - 宅配便・速達・小包(CEP)サービス(しばしばCEP市場と呼ばれる)は、小型商品(小包・パッケージ)の輸送に特化した物流・郵便サービスプロバイダーを指します。これは(1)70キログラム/154ポンド以下の重量の貨物・小包・パッケージ、(2)企業顧客パッケージ(企業間B2B・企業消費者間B2C)および個人顧客パッケージ(C2C)、(3)非速達小包配送サービス(標準・延着)および速達小包配送サービス(日付確定速達・時間確定速達)、(4)国内および国際小包の全体的な市場規模(USD)と市場量(小包数)を捕捉しています。

- 人口統計 - 総対応市場需要を分析するため、人口成長と予測が調査・提示されています。これは性別(男性/女性)、開発地域(都市/農村)、主要都市などのカテゴリ別人口分布と、人口密度や最終消費支出(成長率およびGDP比率)などの主要パラメータを示しています。このデータは需要と消費支出の変動、および潜在的需要の主要ホットスポット(都市)の評価に使用されています。

- 輸出トレンドと輸入トレンド - 経済の総合的な物流パフォーマンスは、その貿易パフォーマンス(輸出入)と正の統計的有意な相関関係があります。このため、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の貿易総額、主要商品・商品グループ、主要貿易相手国が、主要貿易・物流インフラ投資と規制環境の影響とともに分析・提示されています。

- 貨物フォワーディング - 本稿における貨物フォワーディング(貨物輸送手配(FTA)産業ともいう)は、荷主とキャリア間の貨物輸送の手配・追跡を主に担う施設を含みます。対象となる物流サービスプロバイダー(LSP)は、貨物フォワーダー、非船舶運航業者(NVOCC)、通関業者、海運代理店です。貨物フォワーディングのその他セグメントは、通関/通関業務、貨物関連書類の作成、商品の混載・デバン、貨物保険とコンプライアンス、倉庫・保管の手配、荷主との連絡調整、その他道路・鉄道等の輸送モードを通じた貨物フォワーディングなど、FTAの付加価値サービスから得た収益を捕捉しています。

- 貨物価格トレンド - 輸送モード別貨物価格(USD/トンキロ)が、レビュー期間にわたってこの産業トレンドに提示されています。このデータは、インフレ環境の評価、貿易への影響、貨物回転量(トンキロ)、輸送モードセグメント別の貨物・物流市場需要、ひいては全体的な貨物・物流市場規模の評価に使用されています。

- 貨物量トレンド - 輸送モード別の取扱貨物量(トン単位の商品重量)が、レビュー期間にわたってこの産業トレンドに提示されています。このデータは、貨物輸送市場規模を評価するための、輸送あたり平均距離(キロメートル)、貨物量(トンキロ)、貨物価格(USD/トンキロ)以外のパラメータの一つとして使用されています。

- 貨物輸送 - 貨物輸送とは、国内または越境(国際)の原点から目的地まで商品(原材料/最終/中間/完成品(固体・液体を含む))を輸送するための物流サービスプロバイダー(外部委託物流)の雇用を指します。

- 貨物・物流 - 国内(国内)または越境(国際)の1つ以上の輸送モード(道路、鉄道、海上、航空、パイプライン)を通じて、原点から目的地まで商品(原材料または完成品(固体・液体を含む))を輸送するための、貨物輸送(貨物の輸送)、代理店による貨物輸送の手配(貨物フォワーディング)、倉庫・保管(温度管理または非温度管理)、CEP(国内または国際宅配便・速達・小包)、およびその他の付加価値物流サービスの外部支出(または外部委託)が貨物・物流市場を構成しています。

- 燃料価格 - 燃料価格の急騰は、物流サービスプロバイダー(LSP)に遅延と混乱を引き起こす可能性があり、逆に価格の下落は短期的な収益性の向上と消費者への最良取引を提供するための市場競争の激化をもたらす可能性があります。このため、レビュー期間中の燃料価格の変動が調査・提示されており、その原因と市場への影響も示されています。

- 経済活動別GDP分布 - 調査対象地域(レポートの範囲に応じた国または地域)の名目国内総生産(GDP)と主要経済セクター別の分布が調査・提示されています。GDPは物流産業の収益性と成長に正の相関があるため、このデータは物流需要の主要な貢献セクターを分析するための投入・産出表/需要・供給表と組み合わせて使用されています。

- 経済活動別GDP成長 - 調査対象地域(レポートの範囲に応じた国または地域)の主要経済セクター別の名目国内総生産(GDP)成長がこの産業トレンドに提示されています。このデータは、すべての市場最終ユーザー(考慮される経済セクター)からの物流需要の成長評価に使用されています。

- インフレーション - 卸売価格インフレ(生産者価格指数の前年比変化)と消費者物価インフレの両方の変動がこの産業トレンドに提示されています。このデータは、物流運営コスト要素(例:タイヤの価格、ドライバーの賃金・福利厚生、エネルギー/燃料価格、メンテナンスコスト、通行料、倉庫賃料、通関業務、フォワーディング料率、宅配便料率など)に直接影響し、供給チェーンのスムーズな機能に重要な役割を果たすインフレ環境を評価するために使用されており、ひいては全体的な貨物・物流市場に影響します。

- インフラ - インフラが経済の物流パフォーマンスに重要な役割を果たすため、道路延長、路面カテゴリ別道路延長の分布(舗装/未舗装)、道路分類別道路延長の分布(高速道路/一般道路/その他道路)、鉄道延長、主要港のコンテナ取扱量、主要空港の取扱トン数などの変数が分析・提示されています。

- 主要産業トレンド - 「主要産業トレンド」と題したレポートセクションには、市場規模の推計と予測をより適切に分析するために調査されたすべての主要な変数/パラメータが含まれています。すべてのトレンドは、データポイント(時系列または最新の利用可能なデータポイント)の形式で、調査対象地域(レポートの範囲に応じた国または地域)のパラメータに関する簡潔な市場関連コメンタリーの分析とともに提示されています。

- 主要な戦略的動向 - 競合他社との差別化や一般的な戦略として企業が取る行動は、主要な戦略的動向(KSM)と呼ばれます。これには(1)合意、(2)拡張、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場における主要プレーヤー(物流サービスプロバイダー、LSP)が選定され、そのKSMが調査・提示されています。

- 定期船運航二国間接続性指数 - これは国ペアのグローバル定期船運航ネットワークへの統合レベルを示し、二国間貿易の決定において重要な役割を果たし、ひいては国とその周辺地域の繁栄に貢献しています。このため、レポートの範囲に応じた国/地域に接続する主要経済国が分析・提示されています。

- 定期船運航接続性 - この産業トレンドは、海上輸送セクターの状況に基づくグローバル海運ネットワークへの接続状態を分析します。これには、レビュー期間中の調査対象地域(レポートの範囲に応じた国/地域)の定期船運航接続性、二国間海運接続性、および港湾定期船運航接続性指数の分析が含まれます。

- 定期船運航接続性指数 - これは海上輸送セクターの状況に基づいて、国がグローバル海運ネットワークにどの程度接続されているかを示します。これは海上輸送セクターの5つの構成要素に基づいています:(1)国をサービスする海運会社の数、(2)これらのサービスで使用される最大船舶のサイズ(TEU)、(3)国を他国と接続するサービスの数、(4)国に配備された船舶の総数、(5)それらの船舶の総容量(TEU)。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の基盤であり、貿易コストに影響を与え、国々がグローバルに競争できるようにしています。物流パフォーマンスは、市場全体で採用されるサプライチェーンマネジメント戦略、政府サービス、投資・政策、燃料/エネルギーコスト、インフレ環境などに影響を受けます。このため、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国/地域)の物流パフォーマンスがレビュー期間中に分析・提示されています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的嗜好、トラックタイプのポートフォリオ、トラック価格、現地生産、トラックの修繕・整備サービスの普及、顧客サポート、技術革新(電気自動車、デジタル化、自律型トラックなど)、燃費効率、融資オプション、年間整備コスト、代替品の入手可能性、マーケティング戦略などの要因に影響されます。このため、主要トラックブランドのトラック販売量の分布(調査基準年のシェア%)と現在の市場動向・予測期間の市場見通しに関するコメンタリーがこの産業トレンドに提示されています。

- 製造 - この最終用途産業セグメントは、製造産業プレーヤーが負担する外部委託物流支出を捕捉します。対象となる最終用途プレーヤーは、主に材料や物質を新製品に化学的・機械的・物理的に変換する施設です。物流サービスプロバイダー(LSP)は、サプライチェーン全体で原材料のスムーズな流れを維持し、完成品を流通業者やエンドカスタマーに適時配送し、ジャスト・イン・タイム製造のためのクライアントへの原材料の保管・供給において重要な役割を果たしています。

- 海上フリート積載能力 - 海上フリート積載能力は、経済の海事インフラと貿易の発展状態を示します。これは生産量、国際貿易、主要最終用途産業、海事接続性、環境規制、港湾インフラ開発への投資、港湾コンテナ貨物取扱容量などの要因に影響されます。この産業トレンドは、コンテナ船、タンカー、ばら積み貨物船、一般貨物船などの船種別海上フリート積載能力と、調査対象地域(レポートの範囲に応じた国/地域)の影響要因をレビュー期間にわたって示しています。

- モーダルシェア - 貨物のモーダルシェアは、モーダル生産性、政府規制、コンテナ化、輸送距離、温度管理要件、商品タイプ、国際貿易、地形、配送速度、積荷重量、バルク輸送などの要因に影響されます。また、トン別モーダルシェアとフレート回転量(トンキロ)別モーダルシェアは、輸送の平均距離、経済で輸送される主要商品グループの重量、および輸送回数によって異なります。この産業トレンドは、調査基準年の輸送モード別貨物輸送の分布(トンおよびトンキロ)を示しています。

- 石油・ガス、鉱業・採石業 - この最終用途産業セグメントは、採掘産業プレーヤーが負担する外部委託物流支出を捕捉します。対象となる最終用途プレーヤーは、石炭や鉱石などの天然産固体鉱物、原油などの液体鉱物、天然ガスなどのガスを採掘する施設です。物流サービスプロバイダー(LSP)は上流から下流にわたる全フェーズをカバーし、機械・掘削機器・採掘鉱物・原油・天然ガス・精製/加工品の輸送において重要な役割を果たしています。

- その他最終ユーザー - その他最終ユーザーセグメントは、金融サービス(BFSI)、不動産、教育サービス、医療、および専門サービス(行政、廃棄物管理、法律、建築、エンジニアリング、デザイン、コンサルティング、科学研究開発)が負担する外部委託物流支出を捕捉します。物流サービスプロバイダー(LSP)は、機器やリソースの輸送、機密文書・ファイルの配送、医療物資・用品(手術用品・器具、手袋、マスク、注射器、機器を含む)の輸送など、これらの産業への/からの物資・書類の確実な移動において重要な役割を果たしています。

- その他サービス - その他サービスセグメントは、(1)道路・鉄道・航空・海上・内陸水路による貨物輸送の付加価値サービス(VAS)、(2)海上貨物輸送のVAS(港湾・桟橋などのターミナル施設の運営、水路閘門の運営、航行・水先案内・係船活動、はしけ輸送、サルベージ活動、灯台活動、その他諸々の支援活動など)、(3)陸上貨物輸送のVAS(鉄道駅・貨物取扱場などのターミナル施設の運営、鉄道インフラの運営、入換・操車、曳航・ロードサイドアシスタンス、輸送目的のガス液化、その他諸々の支援活動など)、(4)航空貨物輸送のVAS(航空ターミナル・空港・航空交通管制活動などのターミナル施設の運営、飛行場の地上サービス活動、滑走路整備、航空機の検査/回送/整備/試験、航空機給油サービス、その他諸々の支援活動など)、(5)倉庫・保管サービスのVAS(穀物サイロ、一般商品倉庫、冷凍倉庫、貯蔵タンクなどの運営、外国貿易区域での商品保管、急速凍結、輸送用商品の梱包、商品の梱包・輸送準備、ラベル貼り付け/包装への印刷、キット組立・梱包サービス、その他諸々の支援活動など)、(6)宅配便・速達・小包サービスのVAS(集荷、仕分け)から得た収益を捕捉しています。

- 港湾への船舶寄港と実績 - 港湾のパフォーマンスは、経済の貨物移動、貿易、グローバル接続性、成長戦略の成功、生産・流通システムへの投資魅力に不可欠であり、ひいてはGDP・雇用・一人当たり所得・産業成長に影響します。このため、港域での船舶の中央値滞在時間、入港船舶の平均船齢・サイズ・貨物積載能力・コンテナ積載能力、港湾寄港回数、コンテナ港湾スループットなどの港湾パフォーマンス指標が分析・提示されています。

- 港湾定期船運航接続性指数 - これはグローバル定期船運航ネットワークにおける港湾の位置を反映しており、指数の値が高いほど接続性が良好であることを示しています。効率的でよく接続された港湾は(1)輸送コストの最小化、サプライチェーンの連携、国際貿易の支援に貢献し、(2)生産者が国内外市場の可能性をより活用できるようにすることで規模の経済と専門知識の発展を促進します。このため、レポートの範囲に応じた国/地域の戦略的に重要な主要港が分析・提示されています。

- 港湾スループット - これは港湾が年間に処理する貨物量または船舶数を反映しています。(1)貨物トン数、(2)コンテナTEU、(3)船舶寄港回数に関連する可能性があります。取扱コンテナ総数(TEU)による港湾スループットが「港湾への船舶寄港と実績」産業トレンドに提示されています。

- 生産者物価インフレ - これは生産者の観点からのインフレを示しており、一定期間に受け取った産出量の平均販売価格を示しています。生産者価格指数の年間変化(前年比)は「インフレーション」産業トレンドで卸売価格インフレとして報告されています。WPIは最も包括的な方法で動的な価格変動を捉えるため、政府・銀行・産業・ビジネス界で広く使用されており、貿易・財政・その他の経済政策の策定において重要とみなされています。このデータはインフレ環境をより深く理解するため、消費者物価インフレと組み合わせて使用されています。

- セグメント別収益 - セグメント別収益は三角測量または計算によって市場の主要プレーヤー全員について提示されています。これは、調査対象地域(レポートの範囲に応じた国または地域)の調査基準年に企業が獲得した貨物・物流市場固有の収益を指します。財務情報、サービスポートフォリオ、従業員数、フリート規模、投資額、進出国数、関心を持つ主要経済国など、企業が年次報告書やウェブサイトで報告した主要パラメータの調査・分析を通じて算出されます。財務開示が少ない企業については、D&B Hoovers、Dow Jones Factiva等の有料データベースに頼り、産業/専門家とのインタラクションを通じて検証されています。

- 輸送・保管部門GDP - 輸送・保管部門GDPの価値と成長は貨物・物流市場規模と直接的な関係があります。このため、この変数はレビュー期間にわたって価値(USD)および全体GDPのシェア(%)の形式で調査・提示されており、投資・発展・現在の市場動向に関する簡潔で関連性の高いコメンタリーによって裏付けられています。

- eコマース産業のトレンド - インターネット接続の強化とスマートフォン普及の急成長、および可処分所得の増加が相まって、グローバルにeコマース市場の驚異的な成長をもたらしました。オンラインショッパーは注文の迅速で効率的な配達を求め、特にeコマースフルフィルメントサービスを中心に物流サービスの需要増加につながっています。このため、調査対象地域(レポートの範囲に応じた国または地域)の商品流通総額(GMV)、過去の成長率と予測成長率、eコマース産業の主要商品グループの内訳が分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを含み、物流産業は工場への原材料の効率的な流れと、製造品の流通業者・消費者への輸送を確保しています。両産業の需要・供給は高度に相互連関しており、シームレスなサプライチェーンに不可欠です。このため、粗付加価値(GVA)、GVAの主要製造セクターへの内訳、およびレビュー期間中の製造業の成長が分析・提示されています。

- タイプ別トラッキングフリート規模 - トラックタイプの市場シェアは、地理的嗜好、主要最終用途産業、トラック価格、現地生産、トラックの修繕・整備サービスの普及、顧客サポート、技術的変革(電気自動車、デジタル化、自律型トラックなど)などの要因に影響されます。このため、トラックタイプ別トラックパーク量の分布(調査基準年のシェア%)、市場の混乱要因、トラック製造への投資、トラック仕様、トラックの使用・輸入規制、予測期間の市場見通しがこの産業トレンドに提示されています。

- トラッキング運営コスト - トラッキング会社の物流パフォーマンスを測定/ベンチマークする主な理由は、運営コストを削減し収益性を高めることです。一方、運営コストを測定することで、費用を管理しパフォーマンス改善の領域を特定するための運営上の変更を行うべきかどうか、どこで行うべきかを特定することができます。このため、この産業トレンドでは、トラッキング運営コストと、ドライバーの賃金・福利厚生、燃料価格、修繕・整備コスト、タイヤコストなどの関連変数が調査基準年について調査・提示されています。

- 倉庫・保管 - 倉庫・保管セグメントは、一般商品、冷凍、その他の種類の倉庫・保管施設の運営から得た収益を捕捉します。これらの施設は商品を保管し、料金と引き換えに安全に保管する責任を負います。それらが提供する付加価値サービス(VAS)は「その他サービス」セグメントの一部とみなされます。ここでのVASは、顧客の商品の流通に関連する一連のサービスを指し、ラベル貼り付け、バルク解体、在庫管理・コントロール、軽組立、注文受付・フルフィルメント、梱包、ピック&パック、価格表示・タグ付け、輸送手配が含まれます。

- 卸売・小売業 - この最終用途産業セグメントは、卸売業者と小売業者が負担する外部委託物流支出を捕捉します。対象となる最終用途プレーヤーは、主に変換なしで商品の卸売または小売に従事し、商品販売に付随するサービスを提供する施設です。物流サービスプロバイダー(LSP)は、原材料の調達、輸送、注文フルフィルメント、倉庫・保管、需要予測、在庫管理などの活動をカバーし、生産工場から流通業者、最終的にはエンドカスタマーまでの供給物と完成品の確実な移動において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| 軸重 | 車輪付き車両の軸重は、特定の車軸に接続されたすべての車輪の路面への総荷重です。 |

| バックホール | バックホールとは、輸送車両が元の目的地から出発地点に戻る際の輸送移動のことです。 |

| 船荷証券 | 船荷証券とは、輸送される商品の種類、数量、および目的地を詳細に記載したキャリアから荷主への法的文書です。 |

| バンカリング | バンカリングとは、船舶の推進システムを稼働させるために使用される燃料および/または軽油(バンカーと呼ばれる)を供給するプロセスです。船上タンクへの燃料の積み込みと分配のロジスティクスが含まれます。バンカー(燃料)の取引を行う人物はバンカートレーダーと呼ばれます。 |

| バンカリングサービス | バンカリングサービスとは、要求された品質と数量のバンカーを船舶に供給することです。 |

| Cコマース | Cコマース(コラボレーティブコマース)とは、取引コミュニティ全体において、企業の内部人員、ビジネスパートナー、顧客間の電子的に可能化されたビジネスインタラクションを指します。取引コミュニティには、産業、産業セグメント、サプライチェーン、またはサプライチェーンセグメントが含まれます。 |

| カボタージュ | ある国に登録された車両が別の国の国内領土で行う輸送。 |

| カーテージエージェント | 航空または海上キャリアが直接サービスしていない場所で貨物の集荷と配達を提供する地上輸送サービス。 |

| 契約物流 | 契約物流とは、輸送、倉庫管理、注文フルフィルメントなどの物流事項を専門とするサードパーティ企業に、ある会社がリソース管理タスクを外部委託することを指します。 |

| 宅配便 | メッセージや小包などの送付に使用されるビジネス。宅配便サービスとは、商品や書類の迅速・即日の戸口間集荷・配達サービスを指します。地域的または国際的に行われる場合があります。このような配達サービスを提供する会社を宅配便会社といいます。宅配便会社はサービスを提供する人を雇用します。宅配便サービス会社に雇用されたこのような人物を宅配員といいます。 |

| クロスドッキング | クロスドッキングとは、入荷配送車両を荷下ろしし、材料を従来の倉庫物流慣行を省略して直接出荷配送車両に積み込み、時間とコストを節約する物流管理の慣行です。 |

| クロストレード | 第三国に登録された車両が行う2つの異なる国間の国際輸送。第三国とは、積込/出発国および荷降ろし/到着国以外の国のことです。 |

| 通関 | 指定された手続き(輸入許可証/許可証の提示、輸入関税の支払い、商品の性質によるFCC(連邦通信委員会)またはFDA(米国食品医薬品局)承認などの必要書類)を通じてカスタムズによる貨物の放免に関わる手続き。 |

| 税関シール | 税関シールとは、商品、商業輸送手段、または倉庫の不可侵性を確保するために税関職員が貼付するシール、スタンプ、またはその他の予防手段を意味します。 |

| 危険物 | 危険物(またはハザードマテリアルまたはHAZMAT)には、可燃性液体/固体、圧縮・液化・圧力下で溶解したガス、腐食性物質、酸化物質、爆発性物質・製品、水と接触すると可燃性ガスを発する物質、有機過酸化物、有毒物質、感染性物質、放射性物質、その他諸々の危険物・製品が含まれます。 |

| 直接輸送 | 直接輸送とは、供給者または製品オーナーから顧客に直接商品を届ける方法です。ほとんどの場合、顧客は製品オーナーから商品を注文します。この配達方式は輸送と保管コストを削減しますが、追加の計画と管理を必要とします。 |

| ドレーデージ | ドレーデージとは、海上貨物や航空貨物など異なる輸送モードを連結するトラッキングサービスの形態(インターモーダル)です。長距離輸送の前後に、ある場所から別の場所に商品を輸送する短距離輸送です。ドレーデージトラックは、コンテナ船、保管場所、注文フルフィルメント倉庫、鉄道ヤードなど様々な目的地との間で貨物を移動させます。一般的に、ドレーデージは短距離でのみ商品を輸送し、一つの都市圏内でのみ運行します。また、単一シフトで一人のトラック運転手のみを必要とします。 |

| ドライドック | ドライドックとは、修繕のために使用される用語、または船舶がサービスヤードに持ち込まれる際に使用される用語です。ドライドック中、船体の水没部分を清掃または検査できるよう、船全体が乾いた陸地に持ち込まれます。 |

| ドライバン | ドライバンとは、外部の要素から積荷を保護するために完全に密閉された半トレーラーの一種です。パレット積み、箱積み、またはルース貨物を輸送するよう設計されており、ドライバンは温度管理されておらず(冷凍「リーファー」ユニットとは異なり)、超大型積荷を輸送できません(フラットベッドトレーラーとは異なり)。 |

| フィーダリング | 地域内の積載または空のコンテナが長距離海上航行のための「母船」に乗り換えられる輸送サービス。 |

| 最終需要 | 最終需要には、個人消費、政府消費、資本投資としての企業消費、輸出など、最終使用として消費されるすべての種類の商品(財およびサービス)が含まれます。 |

| ファーストマイル配送 | ファーストマイル配送とは、輸送の最初の段階を指します。これは、小包が売り手の倉庫を離れ、宅配便の集荷エージェントが処理または倉庫に持ち込む際に行われます。パッケージが郵便局または宅配便のハブに到着すると、仕分けられてさらに輸送され、最終的に顧客の玄関先に届きます。 |

| 財政保管サービス | これは他の敷地から明確に分離された施設を意味し、承認された寄託者によってその事業の過程において関税保留措置のもとで課税対象商品が製造、加工、保管、受け取り、または発送される施設であり、税関当局が定める条件のもとで行われます。 |

| フラットベッド | 商品の積み降ろしを容易にするために平らな形状の後部ボディを持っています。フラットベッドトラックは主に重量物、超大型、幅広、繊細でない商品の輸送に使用されます。 |

| フラットベッドトラック | フラットベッドトラックとは、剛性設計を持つトラックの一種です。商品の積み降ろしを容易にするために平らな形状の後部ボディを持っています。フラットベッドトラックは主に機械、建設資材、機器などの重量物、超大型、幅広、繊細でない商品の輸送に使用されます。トラックのオープンボディのため、輸送される商品は雨に脆弱であってはなりません。機能的にはフラットベッドトレーラーに匹敵します。 |

| 貨物通過時間 | 通過時間とは、指定された集荷地点から集荷後に最終目的地まで積荷が配達されるのにかかる時間です。 |

| ハラール物流 | これは、消費時点でのハラール製品の完全性を確保するために、シャリーア法の原則に従ってフリート管理、保管/倉庫管理、材料取り扱いなどの物流業務を管理するプロセスを指します。 |

| ホーレッジ | 商品の商業輸送。 |

| インバウンドロジスティクス | インバウンドロジスティクスとは、材料やその他の商品が企業に持ち込まれる方法です。このプロセスには、入荷供給物の発注、受け取り、保管、輸送、管理のステップが含まれます。インバウンドロジスティクスはサプライ・デマンド方程式のサプライ部分に焦点を当てています。 |

| 中間需要 | 中間需要には、資本投資を除いた企業に販売される商品、サービス、整備・修繕用建設が含まれます。 |

| 国際積込 | 報告国(輸送を行う車両が登録されている国)における商品の積込地と、別の国における荷降ろし地。 |

| 国際荷降ろし | 報告国(輸送を行う車両が登録されている国)における商品の荷降ろし地と、別の国における積込地。 |

| ラストマイル配送 | ラストマイル配送とは、配達プロセスの最後のステップを指し、小包が輸送ハブから最終目的地(通常は個人宅または小売店)に移動する際のことです。 |

| 積合せ輸送(LTL) | 積合せ輸送(Less-than-truckload、LTLとも呼ばれる)とは、比較的小さい荷物または少量の貨物向けの輸送サービスです。LTLプロバイダーはハブ・アンド・スポークシステムを使用して複数の異なる企業の荷物と輸送要件を自社のトラックに混載し、目的地まで商品を届けます。 |

| 機関車牽引 | 機関車牽引された鉱山車での石炭、鉱石、作業員、材料の地下輸送。機関車はバッテリー、ディーゼル、圧縮空気、トロリー、またはバッテリー・トロリーやトロリー・ケーブルリールなどの組み合わせで駆動されます。 |

| ミルクラン | ミルクランとは、さまざまなサプライヤーから一つの顧客に混載貨物を輸送するために使用される配達方法です。各サプライヤーが毎週一つの顧客のニーズを満たすためにトラックを送る代わりに、一台のトラック(または車両)がサプライヤーを訪問してその顧客の荷物を集荷します。この輸送方法は、一台のタンカーが複数の酪農場から牛乳処理会社への配達のために牛乳を収集していた酪農業の慣行から名称を得ています。 |

| 多国間混載 | 多国間混載(MCC)とは、複数の原産国からの貨物を統合してフルコンテナロード(FCL)を構築するコスト効率の高いソリューションです。MCCは、複数の国から少量の商品を輸入するが、より経済的なFCL運賃を活用したい企業に最適です。 |

| マルチモーダル物流 | マルチモーダル輸送またはマルチモーダル輸送とは、複数の輸送モードを必要とする物流・貨物プロセスを指します。 |

| オムニチャネル物流 | オムニチャネル配送とは、顧客が複数の販売チャネルから注文を購入・受け取る方法を提供するために企業が取るマルチチャネルアプローチで、シームレスな一元統合が可能です。その方法には、1. オンラインで購入し実店舗で受け取り;2. オンラインで購入し自宅または別の場所に配達;3. 店舗での購入で自宅または別の場所への配達;4. 倉庫または製造センターから店舗、自宅、またはその他の場所へのドロップシップ;5. オンラインで購入し店舗またはオンラインで返品;6. オンラインで購入しオンラインで返品などがあります。 |

| 規格外貨物 | 規格外貨物(OOGカーゴ)とは、大きすぎるために六面体の輸送コンテナに積み込めない貨物のことです。この用語は、最大40HCコンテナ寸法を超えるすべての貨物の非常に緩い分類です。それは長さが12.05メートル超、幅が2.33メートル超、または高さが2.59メートル超のものです。 |

| その他の船舶 | その他の船舶には、液化石油ガス(LPG)運搬船、液化天然ガス(LNG)運搬船、小包(化学品)タンカー、専用タンカー、冷凍船、オフショア供給船、タグボート、浚渫船、クルーズ船、フェリー、その他の非貨物船が含まれます。 |

| その他の専門貨物 | その他の専門品には、スリング掛け商品(スリングまたは複数のスリングが付いた商品、一つまたは複数の品目)、モバイルユニット(自走式モバイルユニット、非自走式ユニット、展開された車両)、超大型機器荷物(大きすぎたり重すぎることが多い軽・重機械)、電子機器・金融サービス向け道路貨物など特別な保護が必要な高価値貨物が含まれます。 |

| 外部委託貨物輸送 | 対価を得るための輸送;報酬を受けての商品の輸送。 |

| パレット | 商品の持ち上げや積み重ねを容易にするための高台プラットフォーム。 |

| パートロード | パートロードとは、トラックを部分的にしか満たさない商品を表します。本質的に、積荷の量は積合せ輸送(LTL)積荷より大きいです。また、積荷はトラックを完全に占有できません、すなわちその容量は満載積荷(FTL)積荷よりはるかに少ないです。 |

| 舗装道路 | 砕石(マカダム)に炭化水素系バインダーまたはビチューメン系薬剤、コンクリート、または石畳で舗装された道路。 |

| Qコマース | Qコマース(クイックコマースとも呼ばれる)は、通常1時間以内の迅速な配達を重視するeコマースの一種です。 |

| 埠頭 | 船舶の積み降ろしのために水際または水上に突き出た石または金属製のプラットフォーム。 |

| リコマース | リコマースとは、以前所有していたアイテムをオンラインマーケットプレイスを通じて再使用、リサイクル、または転売するバイヤーに販売することです。 |

| 逆物流 | 逆物流とは、顧客から売り手または製造業者に商品を戻すサプライチェーン管理の一種です。 |

| 道路貨物輸送サービス | 国内または越境(国際)の原点から目的地まで商品(原材料または製造品(固体・液体を含む))を輸送するためのトラッキング代理店の雇用が道路貨物輸送市場を構成します。サービスは満載積荷(FTL)または積合せ輸送(LTL)、コンテナ化または非コンテナ化、温度管理または非温度管理、短距離または長距離のいずれかです。 |

| ロールオン・ロールオフ貨物 | ロールオン・ロールオフ(RORoまたはロロ)船は、乗用車、オートバイ、トラック、セミトレーラートラック、バス、トレーラー、鉄道車両など、自走またはセルフプロペルドモジュラートランスポーターなどのプラットフォーム車両を使用して船に乗り降りする車輪付き貨物を輸送するよう設計された貨物船です。 |

| スワップボディ | スワップボディ(交換可能コンテナまたは互換ユニットとも呼ばれる)は、道路・鉄道輸送用の標準貨物コンテナの一種です。 |

| タンクバージ | 河川や内陸水路を通じて液体、固体、またはガス状の商品や貨物をバルクで貨物スペース(またはタンク)に積載して輸送するために建造または改造された非自走式船舶で、一つの内陸水路から別の内陸水路への移行時に海洋を通じて商品や貨物を輸送することもあります。輸送される商品や貨物はタンク内部と直接接触します。 |

| タウトライナー車両 | タウトライナーとカーテンサイダーは、カーテン側面を持つトラック/トレーラーの一般名として使用されています。カーテンは上部のランナーと前後の取り外し可能なレール/ポールに永久固定されており、カーテンを引き開けてサイド全体でフォークリフトを使用した効率的な積み降ろしが可能です。走行時に閉じると、垂直荷重拘束ストラップがトラックベッド下のロープレールに取り付けられ、両側のトラックベッドとカーテンを接続します。カーテンの両端のウィンチがカーテンを張った状態に保つため、「タウトライナー」の名称が生まれました。これによりカーテンが風にはためいたりドラム音を立てるのを防ぎ、軽い荷物が横に滑るのを防ぐ助けにもなります。 |

| トランスローディング | トランスローディングとは、最終目的地への途中で一つの輸送モードから別のモードへ商品を移す輸送用語です。 |

| 坪 | 35.58平方フィートに等しい日本の面積の単位。 |

| 未舗装道路 | 砕石、炭化水素系バインダーまたはビチューメン系薬剤、コンクリート、または石畳で舗装されていない安定化された基盤を持つ道路。 |

| 船舶ハズバンドリーサービス | 船舶の整備、修繕、清掃、船体・索具・機器の維持管理が含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模の推計は名目値で示されます。インフレーションは価格設定の一部ではなく、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を生成するために、あらゆるレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム