アルゼンチン貨物・物流市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

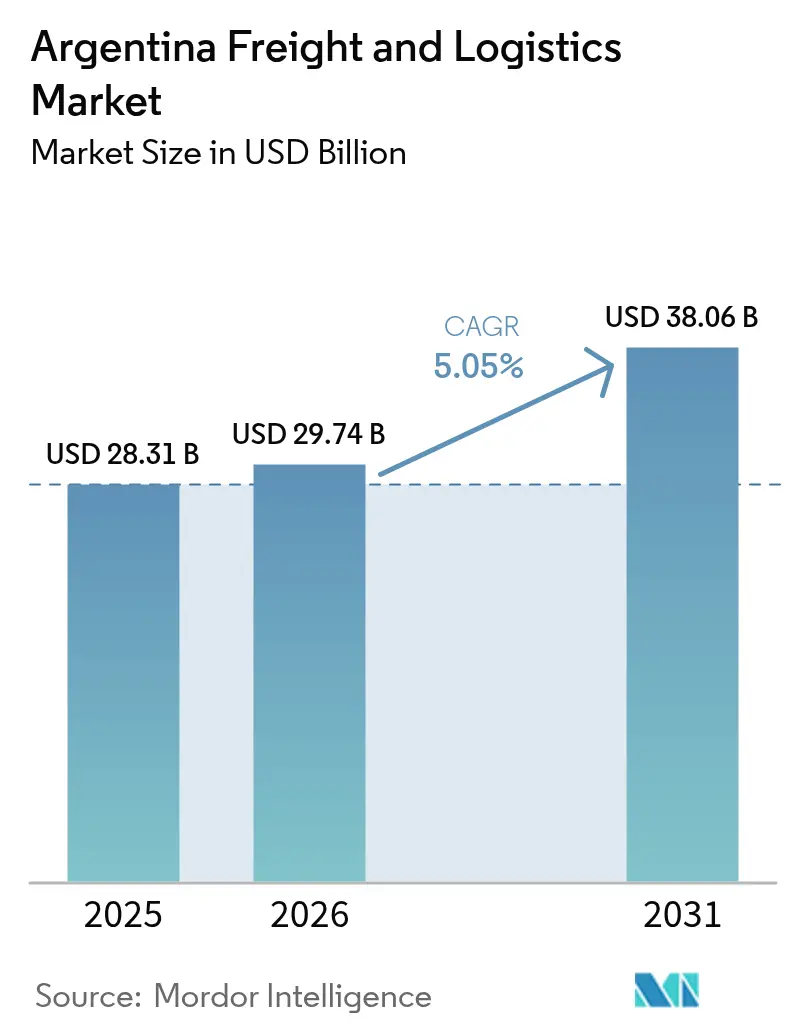

| 基準年の市場規模 (2025) | 28.31 十億米ドル |

| 市場規模 (2026) | 29.74 十億米ドル |

| 市場規模 (2031) | 38.06 十億米ドル |

| 成長率 (2026 - 2031) | 5.05% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルゼンチン貨物・物流市場分析

アルゼンチン貨物・物流市場規模は2025年に287億1,000万米ドルと評価され、2026年の297億4,000万米ドルから2031年には380億6,000万米ドルへと、予測期間(2026年~2031年)中にCAGR5.05%で成長すると推計されています。堅調な農産物輸出、持続的なeコマースの勢い、および長期展望のRIGI税制フレームワークが触媒となった資本流入が、アルゼンチン貨物・物流市場の成長見通しを支えています。構造改革がマルチモーダルインフラのアップグレードを促進する一方、デジタルフレートマッチングプラットフォームから倉庫自動化に至る技術の導入が、輸送モード全体にわたる業務効率を向上させています。DSVによるDB Schenkerの高知名度買収に象徴される業界再編は、競争を激化させ、通貨変動に対処する荷主にとって魅力的な統合サービスの提供範囲を拡大しています。一方、イドロビア・パラグアイ・パラナ水路およびベルグラーノ・カルガス鉄道回廊をめぐる官民パートナーシップは、過剰使用されている幹線道路の混雑緩和と輸出物流コストの低減に向けた政策的コミットメントを示しています。

主要レポートの要点

- 物流機能別では、貨物輸送が2025年のアルゼンチン貨物・物流市場シェアの60.10%を占めた一方、宅配便・エクスプレス・小口貨物(CEP)セグメントは2026年~2031年にかけてCAGR5.92%で拡大しています。

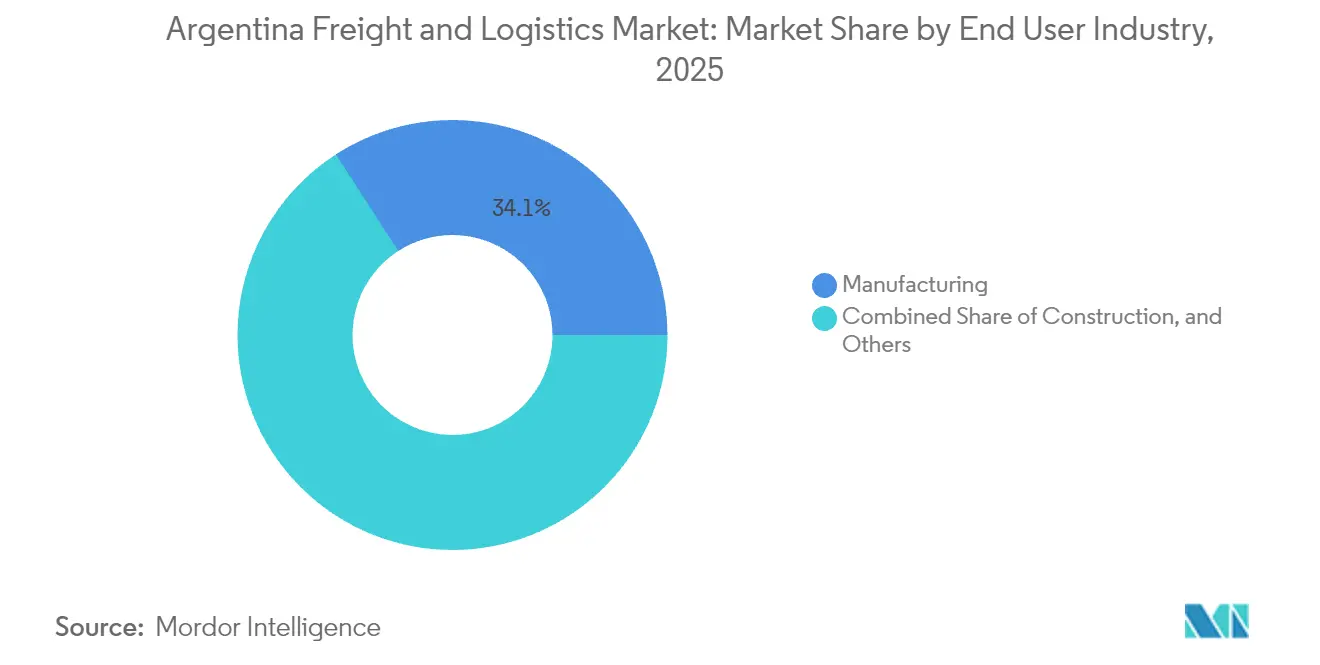

- エンドユーザー産業別では、製造業が2025年のアルゼンチン貨物・物流市場規模の34.12%に寄与しましたが、eコマース普及を背景に卸売・小売業がCAGR5.53%で最も速く成長すると予測されています(2026年~2031年)。

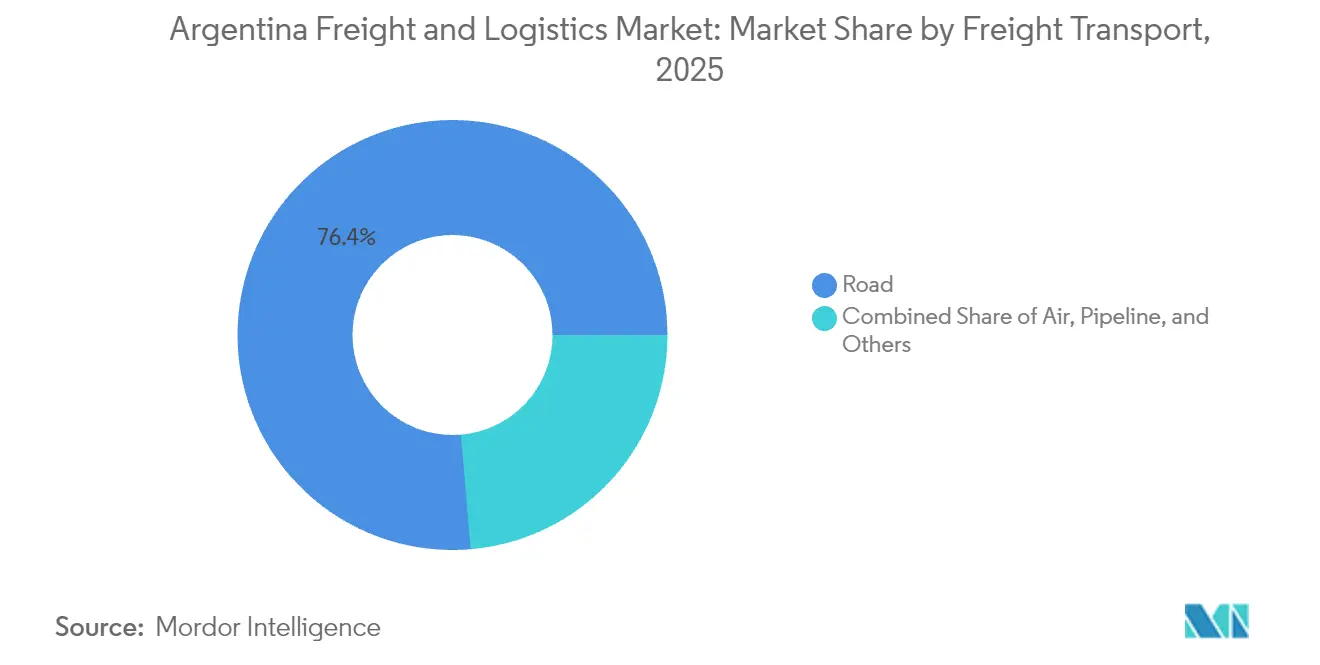

- 貨物輸送モード別では、道路貨物が2025年の収益シェアの76.35%を占め、海上・内陸水路貨物はイドロビア協定への100億~120億米ドルの支援を受け、2026年~2031年にCAGR5.78%で最も急速な拡大が見込まれています。

- CEP仕向地別では、国内配送が2025年に64.20%のシェアで優位を占める一方、国際CEPは通関手続きの合理化を背景に2026年~2031年における最高予測CAGR6.12%を示しています。

- 倉庫保管・収納タイプ別では、非温度管理施設が2025年に収益シェアの91.55%を占め、温度管理スペースは医薬品およびリチウム電池物流の加速により2026年~2031年にCAGR4.94%で成長しています。

- フレートフォワーディングモード別では、海上・内陸水路フレートフォワーディングが2025年に62.80%のシェアを占めましたが、航空フレートフォワーディングはルフトハンザカーゴのエセイサ新規就航便などの段階的なベリーホールドおよび貨物機容量の追加に支えられ、2026年~2031年にCAGR5.01%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アルゼンチン貨物・物流市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| eコマースの成長による小口貨物量の増大 | +1.2% | 全国的、ブエノスアイレス・コルドバ・ロサリオに集中 | 短期(2年以内) |

| マルチモーダルインフラへの政府投資 | +0.8% | 全国的、イドロビアおよびベルグラーノ・カルガス回廊を優先 | 中期(2~4年) |

| 農産物輸出の拡大(大豆、トウモロコシ、牛肉) | +1.0% | パンパ地域、グラン・ロサリオ港湾複合施設 | 中期(2~4年) |

| ブラジルおよびアメリカの製造業者からのニアショアリング流入 | +0.6% | 北部州、ブエノスアイレス工業地帯 | 長期(4年以上) |

| リチウム電池および医薬品向けコールドチェーンの整備 | +0.4% | ブエノスアイレス、メンドーサ、リチウムトライアングル地域 | 中期(2~4年) |

| デジタルフレートマッチングプラットフォームによる空走比率の低減 | +0.3% | 全国的、農村部・都市部回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

eコマースの成長による小口貨物量の増大

eコマースの普及が主要都市圏において臨界点を超え、MercadoLibreなどのプラットフォームが当日配送ニーズに対応できるフルフィルメントハブの整備を推進しています。宅配便業者は今や、大量保管よりもラストマイル近接性を重視して倉庫のフットプリントを再構築し、ルートの高密度化と都市配送時間の短縮を実現しています。デジタルネイティブ事業者はAI駆動の配送ツールを導入し、フリート稼働ゼロ時間を削減しながら、速達サービスのコスト競争力に苦しむ従来型の運送業者からシェアを奪っています。医薬品のeプレスクリプションの普及により、温度管理が必要な規制対象の小口貨物がCEPネットワークに加わり、出荷1件あたりの平均収益を押し上げています。これらの変化が相まって、アルゼンチン貨物・物流市場全体を上回る需要の成長を支え、従来型のフォワーダーがより広範なサービス体系の中に小口貨物ソリューションを統合することを余儀なくされています[1]「アルゼンチンにおける税制優遇措置 – RIGIおよび一般決議第1020号」、Argentina.gob.ar、argentina.gob.ar。

マルチモーダルインフラへの政府投資

100億~120億米ドルのイドロビア協定により航路水深が42フィートに引き上げられ、パナマックス船のアクセスが可能となり、穀物およびタンパク質の1トンあたりの輸出コストが削減されます。同時に、大統領令第60/2025号に基づくベルグラーノ・カルガスの民営化により、貨物鉄道の管理が民間事業者に移管され、資産更新が加速するとともにネットワーク速度が向上しています。RIGIフレームワークは30年間の税制安定を提供することで投資家の信頼を確保し、道路・港湾・インターモーダルターミナルへの資本投入を促進しています。早期の成果として、ベルグラーノ・ノルテは協定引き渡しから12か月以内に列車運行頻度を40%増加させ、並行する幹線道路のトラック渋滞の緩和につながっています。中期的には、これらのアップグレードが輸送モードの多様化をもたらし、輸出業者の競争力を歴史的に損なってきた物流コストを圧縮します[2]「行政決定第10/2025号」、アルゼンチン共和国官報、boletinoficial.gob.ar。

農産物輸出の拡大

アルゼンチンは世界有数の大豆・トウモロコシ供給国であり続け、穀物量の約80%をグラン・ロサリオ港湾クラスターを通じて輸出しています。豊作時には道路の深刻なボトルネックが生じるため、荷主は段階的な積み付けウィンドウの採用と内陸水路沿いのはしけの事前配置を余儀なくされています。牛肉輸出は厳格な温度管理基準への適合を求められ、リーファートレーラーと港湾側の冷蔵保管への投資を促しています。2024年に導入された電子的な牛の個体識別番号を含むトレーサビリティの義務化は、文書作業の複雑さを増しますが、認証済みサプライチェーンを評価するプレミアム市場へのアクセスも開きます。通貨自由化措置に基づく融資緩和により生産者が輸出量を拡大できるようになり、一括輸送からリーファーまでの統合物流ソリューションへの需要をさらに増幅させています。

ブラジルおよびアメリカの製造業者からのニアショアリング流入

大統領令第70/2023号に基づく輸入障壁の引き下げと通関手続きの合理化により、完成品メーカーはアルゼンチンの需要中心地に近接した場所での生産配置を促されています。北部州が国境を越えた製造ハブとして存在感を増し、保税倉庫と時間厳守トラック輸送への需要が高まっています。バカ・ムエルタのエネルギープロジェクトは、リグ移動物流に精通した超大型貨物の専門業者を引き付けています。ペソ安が労働コストを低下させる一方、通貨変動が運送業者の料金体系を複雑化させ、3PLがヘッジ戦略とインデックス連動型契約を採用することを促しています。長期的には、ニアショアリングにより季節的に集中する農産物からボリュームの流れが多様化し、アルゼンチン貨物・物流市場の貨物ポートフォリオのバランスが改善されます[3]「2024年2月29日付フォーム10-K」、Americold Realty Trust、sec.gov。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| マクロ経済の不安定性と通貨変動 | -1.1% | 全国的、輸入依存セクターで深刻 | 短期(2年以内) |

| 老朽化した道路・鉄道インフラのボトルネック | -0.7% | 全国的、農村部・都市部回廊で深刻 | 長期(4年以上) |

| 外国船社に対する制限的なカボタージュ規制 | -0.3% | 全国的、沿岸・河川輸送 | 中期(2~4年) |

| 内陸部のインターモーダルコンテナ不足 | -0.2% | 内陸州、農業地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

マクロ経済の不安定性と通貨変動

ペソの変動はディーゼル、スペアパーツ、輸入設備がドル建てであるため、貨物契約価格設定を複雑化させます。輸入許可証は簡素化されたものの、依然として官僚的な遅延が生じ、在庫計画を歪めています。2024年のエネルギー補助金削減は運営コストを押し上げ、薄いトラック輸送マージンを圧迫しました。インフレにより運送業者は頻繁に料金を再交渉せざるを得ず、グローバルな荷主が重視する予測可能性が損なわれています。外貨へのアクセスの制限により、中小規模のフリートは新車を調達できず、アルゼンチン貨物・物流産業におけるフリートの近代化が遅れ、サービス品質の向上が妨げられています[4]「大統領令第70/2023号」、アルゼンチン大統領府、argentina.gob.ar。

老朽化した道路・鉄道インフラのボトルネック

農村道路は軸重制限により大型トラックが長い迂回路を強いられ、キロあたりコストが増大しています。パラナ川では2024年に28件の船舶座礁が発生し、これは過去平均のほぼ2倍であり、浚渫および標識システムの維持管理における問題を浮き彫りにしています。軌間が異なる鉄道の接続箇所では時間のかかる貨物移載が必要となり、長距離輸送における鉄道のコスト優位性を損なっています。グラン・ロサリオの港湾アクセス道路では収穫期に数キロに及ぶ渋滞が発生し、超過停船料のリスクが高まっています。大規模な改修が加速されなければ、アルゼンチン貨物・物流市場の需要が拡大しても、インフラの制約がスループットの向上を引き続き阻むことになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:製造業のリーダーシップと小売業の勢い

製造業は2025年のアルゼンチン貨物・物流市場シェアの34.12%に貢献しており、自動車、食品加工、消費財クラスターが牽引しています。自動車OEMはコルドバの組立ラインへの供給に順序通りのジャストインタイムトラック輸送を活用し、99.5%の定時納品率を要求しています。サンタフェの食品加工業者は輸出ブランドの評判を守るためにリーファー容量の長期契約を締結しています。メルコスールのアルミニウム供給業者からアジアの半導体ベンダーまで、原材料の受入フローが広がり、通貨変動の中でのマルチモーダルの耐力の必要性を高めています。

卸売・小売業は、クリック・アンド・コレクトの普及とモバイルウォレットの採用を背景に、2026年~2031年にCAGR5.53%で成長すると予測されています。フルフィルメントの拠点は単一の大型倉庫から都市型ノードの集合体へと移行し、ラストマイルの工程を短縮して配送失敗の発生を大幅に削減しています。大手小売業者は固定資本コミットメントを先送りにするために3PLと連携して在庫を保管し、予測困難な消費変動に対する柔軟性を確保しています。アパレルおよび電子機器の荷主はエセイサ空港近くの保税倉庫を好み、高価値輸入品の通関滞留時間を短縮しています。小売業者と物流パートナーの共生関係がアルゼンチン貨物・物流市場全体でのネットワーク俊敏性を高め、統合とデータ共有を深化させています。

物流機能別:貨物輸送の優位性とCEPの加速

貨物輸送はアルゼンチン貨物・物流市場規模の最大のシェアである60.10%を占め、大量商品の輸送に帰属しています。道路用トラクターとホッパー車は大豆、トウモロコシ、牛肉をグラン・ロサリオ複合施設へ輸送し、プロジェクト貨物の専門業者は掘削リグをネウケンのシェール盆地へ搬送しています。デジタルフレートプラットフォームはリアルタイムで帰り便をマッチングすることで空走比率を削減し、運送業者の運営コストと温室効果ガス排出量を同時に抑制しています。フレートフォワーディング部門はブロックチェーンを活用した文書交換を通じて可視性を高め、輸出業者のコンプライアンスニーズに対応しています。この状況の中で、CEPは現在はわずかなシェアしか占めていませんが、アルゼンチン貨物・物流市場全体を上回るCAGR5.92%(2026年~2031年)の追い風を受けています。

宅配便・エクスプレス・小口貨物事業者は密集した住宅地内にマイクロフルフィルメントセンターを展開し、ラストマイルの配送距離を平均15キロメートル未満に短縮しています。ブエノスアイレスでは2025年に当日配送の普及率がeコマース総受注数の23%に達し、フルフィルメントセンターとダークストアのフォーマットを組み合わせたハイブリッド型在庫モデルへの移行を荷主に促しています。クロスドック型ターミナルはバーコードソーティングとIoT温度センサーを統合し、生物製剤の配送向けにコールドチェーンの小口貨物展開を実現しています。貨物輸送の既存事業者は既存のデポを活用して小口貨物の受け取り拠点を設けることで、消費者の配送期待が進化する中でも市場における存在感を維持しています。これらの戦略的転換はいずれも、アルゼンチン貨物・物流市場内の高マージンのCEP成長分野を取り込みながらリーダーシップを維持することを目指しています。

宅配便・エクスプレス・小口貨物別:国内の強みと国際的成長

国内CEP出荷は2025年の収益シェアの64.20%を占め、高密度な都市化とオムニチャネル小売の普及に支えられています。当日配送カバレッジはグレーターブエノスアイレス人口の95%に達しており、これは最終消費者から5キロメートル以内のマイクロハブの増加によるものです。運送業者のAPIは販売業者のチェックアウトページに直接連携し、コンバージョン率を高める正確な配送時間の提示を可能にしています。郵便の既存事業者は住所検証をデジタル化して配達不能な荷物を削減し、民間セクターとの競争の中で存在感を維持しています。

国際CEPは2026年~2031年にCAGR6.12%で拡大しており、大統領令第70/2023号に基づく通関手続きの合理化により低価値小口貨物の通関時間が24時間に短縮されていることが原動力となっています。ブラジル、チリ、ウルグアイとの越境eコマースは現在、アウトバウンドの小口貨物フローの18%を占めており、運送業者はメンドーサおよびポサダスに地域ハブを設けるようになっています。消費者の期待が国内水準と同等にまで高まるにつれ、イベントレベルの詳細度を持つエンドツーエンドの追跡が最低要件となっています。電子機器および高級品向けの保険オプションが小口貨物あたりの収益を高め、アルゼンチン貨物・物流市場内のコモディティ化した国内フローと比較して収益性を向上させています。

倉庫保管・収納別:非管理施設の優位性とコールドチェーンの拡大

非温度管理施設は2025年の収益シェアの91.55%を占めました。常温倉庫は主に一般消費財、自動車部品、製造業向け原材料を保管しています。土地コストが低廉な郊外の区画に高層ラッキングシステムが設置され、無人搬送車が手作業と比較してスループットを17%向上させています。不動産投資信託はトリプルネットリースに裏付けられた投機的建設に資本を投入し、RIGIの税制安定条項の恩恵を受けています。

温度管理スペースは2025年の収益シェアの8.45%にとどまっていますが、アルゼンチンの73億米ドル規模の医薬品市場とリチウム電池の輸出要件に牽引され、2026年~2031年にCAGR4.94%で拡大する見通しです。AmericoldのブエノスアイレスにおけるProject Orionの展開はWMS・ERP統合を強化し、入荷から在庫登録までのサイクルタイムを12%短縮しています。IoTプローブはリアルタイムの温度・湿度データを送信し、製品の品質を保全する自動化された異常アラートを生成しています。コールドチェーン系スタートアップは従量課金型のマルチテナントチャンバーを展開し、専用スペースを従来負担できなかった中小製造業者のアクセスを民主化しています。これらの進歩はアルゼンチン貨物・物流市場全体のサービスの高度化を促進しています。

貨物輸送モード別:道路の優位性と水路の復活

道路貨物は2025年に76.35%のシェアを占めました。トラック運送業者は8万キロメートルの舗装道路網を活用し、他のモードでは到達できないドアツードアの柔軟性を実現しています。しかし、ディーゼル価格の自由化により運送料率が上昇しており、可能な場合には荷主が輸送モードの転換を検討するよう促されています。RIGIインセンティブスキームはユーロ5トラクターへのフリート更新を促進し、温室効果ガス排出量を削減するとともに積載効率を改善しています。GPS テレマティクスの採用率が大型車両の65%を超え、荷主に詳細な追跡データを提供してサプライチェーンの可視性を向上させています。

海上・内陸水路貨物は復活を遂げつつあり、イドロビア協定が航路を深掘りしロックシステムを近代化した後、2026年~2031年にCAGR5.78%で拡大する見通しです。はしけ事業者はGPS連動のコンボイスケジューリングを導入し、サイロの出荷スロットと連動させて港湾の停泊時間を最小化しています。鉄道はベルグラーノ・カルガスのアップグレードを受けて新たな関心を集めていますが、スループットを損なう軌間の問題との戦いが続いています。航空貨物は医薬品・電子機器セクターにとって高いイールドをもたらし、ルフトハンザカーゴの貨物機の再開設はブエノスアイレスへの輸送への航空会社の意欲を示しています。

フレートフォワーディングモード別:海上の優位性と航空の成長加速

海上・内陸水路フレートフォワーディングは2025年の収益の62.80%を占め、アルゼンチンの輸出主導の商品プロファイルを反映しています。フォワーダーは船舶チャータリングとはしけの前輸送および港湾代理業務を一括して提供し、農業ビジネスの荷主に響く一体化した請求ソリューションを提示しています。デジタル化された船荷証券とスマートコンテナシールがカストディチェーンの透明性を高め、バイヤーの監査要件に対応しています。グローバルなバルク指標に連動した運賃変動は、契約における燃油サーチャージ条項の使用を促し、荷主のエクスポージャーをヘッジしています。

航空フレートフォワーディングはCAGR5.01%(2026年~2031年)で拡大しており、ルフトハンザカーゴのエセイサ路線が時間厳守の輸出向けに週80トンの容量を追加したことが貢献しています。医薬品の荷主はCEIV認定のコールドチェーンソリューションを確保し、±1℃の安定性を保証しています。eコマース事業者は100米ドル未満の越境注文において小口貨物の混載モデルを活用し、1キログラムあたりのコストを低減しています。Yusen Logisticsのグローバル再編はアルゼンチンの部門に迅速な意思決定とカスタムサービス設計のための自律性を付与しています。これらのダイナミクスが統合されて、クライアントのマルチモーダルの選択肢を強化し、アルゼンチン貨物・物流市場のサービス範囲を広げています。

地理的分析

ブエノスアイレスは国内物流の中枢として、全輸出入フローの半分以上を港湾、空港、都市間トラック回廊を通じて集約しています。市内の環状道路は大量のラストマイル活動を支え、内陸の鉄道支線は海運スケジュールに合わせたコンテナターミナルへとつながっています。サンタフェやコルドバをはじめとするパンパ諸州は、3月から7月にかけてトラック輸送能力を圧迫するサイロから岸壁への輸送が集中する季節的な需要ピークを生み出す大量の穀物輸送に寄与しています。イドロビアのアップグレードが進むにつれ、内陸水路の改善が大型車両の幹線道路依存度を緩和するための迂回手段を提供できます。

ブラジルおよびパラグアイに隣接する北部地域はニアショアリングの磁場として台頭し、保税倉庫の開発を刺激し、税関手続きの業務量を増加させています。フォルモサ州およびミシオネス州沿いの特別経済区は、メルコスールのサプライチェーンへ供給する自動車部品および電子機器の組立業者を誘致するため、税制上の優遇措置を延長しています。エネルギー豊富なネウケンはバカ・ムエルタの開発を支援するプロジェクト貨物の流れを受け入れ、特殊な重量物輸送資産とリグ移動の調整を必要としています。リチウムトライアングル地帯の各州、すなわちサルタ、フフイ、カタマルカは、密閉コンテナプロトコルを要求する化学品の受入フローとリチウムカーボネートの輸出フローを生み出しています。

海岸線のパタゴニアは人口が希薄ですが、LNG(液化天然ガス)ターミナルプロジェクトを通じてパイプラインおよび海上物流を呼び込み、重要性が増しています。通貨切り下げは購買力を損なう一方で、アルゼンチンの港湾料率を米ドル換算で比較的安価にし、大豆や小麦の貨物をアルゼンチンのゲートウェイ経由で輸送する地域の荷主を引き付けています。しかし、内陸部では一車線橋や老朽化した鉄道枕木が速度を制限するインフラ不足が依然として続いており、アルゼンチン貨物・物流市場の長期的な競争力を維持するための数十億ドル規模のアップグレードの継続的な必要性を浮き彫りにしています。

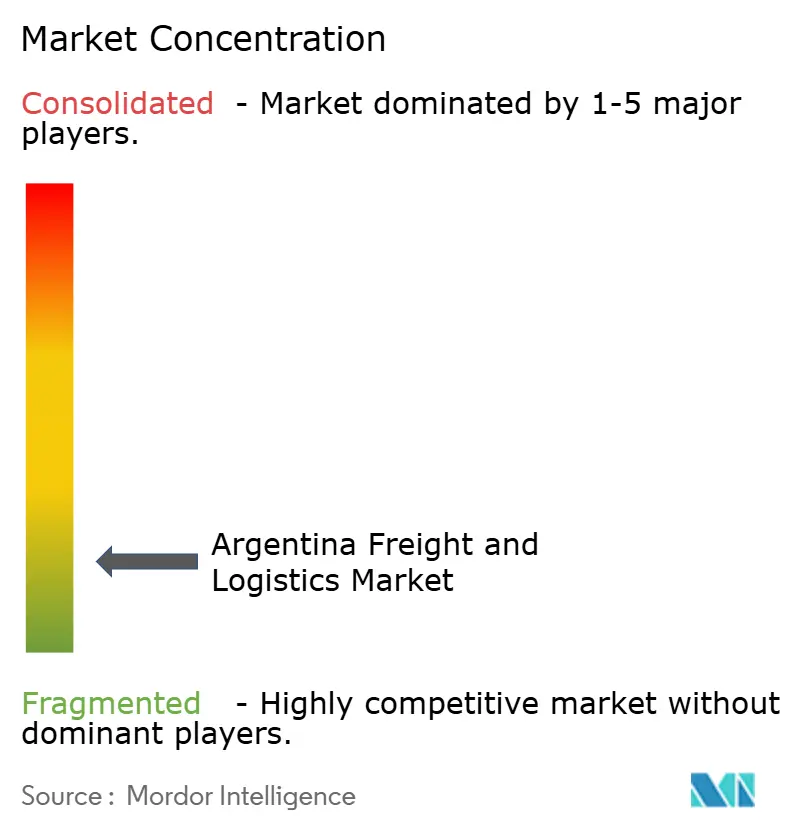

競争環境

市場は依然として分散しているが、DSVが2025年4月にDB Schenkerを143億ユーロ(157億8,000万米ドル)で買収を完了したことで、軽微な集約が加速し、アルゼンチンのゲートウェイ全体での倉庫フットプリントとITプラットフォームが即座に拡大しました。拡大した事業体は通関手続き、航空・海上フォワーディング、契約物流、CEPサービスを統一されたインターフェースのもとに集約し、競合他社に対してサービスの水準を引き上げています。AmericoldはProject Orion ERPの展開を活用して、温度管理保管、輸送、付加価値梱包作業を融合させ、高成長のコールドチェーン分野での差別化を図っています。

地域の運送業者はジョイントベンチャーと技術導入により対応しており、Andreaniはブロックチェーンの船荷証券モジュールを統合して通関を迅速化し、Transportes Don Pedroは排出量と燃料費負担を抑制するLNG燃料トラクターのパイロット試験を行っています。MoovaやClickOHなどのスタートアップはアセットライトモデルを活用して都市部のB2C配送を獲得し、既存事業者がサブスクリプション型の当日配送サービスを展開するよう促しています。Yusen Logisticsの企業再編は、メルコスール回廊の複雑さに対応した越境ソリューションの設計において、ブエノスアイレスのオフィスに自律性を付与しています。

競争の激化は技術、持続可能性、垂直専門化をめぐって強まっています。各プレーヤーはフリート配車と倉庫の労働スケジューリングを最適化するAI搭載の需要予測に投資しています。ESGの要請は多国籍荷主を炭素フットプリントの報告を提供する運送業者へと向かわせ、代替燃料車両と再生可能エネルギーを活用した冷蔵倉庫への投資を促しています。その結果として生まれたのは、規模、デジタル能力、モーダルの多様化が将来のシェア獲得を左右する、ダイナミックながらも高度化するアルゼンチン貨物・物流市場です。

アルゼンチン貨物・物流産業のリーダー企業

DHL Group

OCASA

DSV A/S(DB Schenker含む)

Andreani Grupo Logistico

Kuehne+Nagel

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:DSVはDB Schenkerの143億ユーロ(157億8,000万米ドル)での買収を完了し、アルゼンチン全土での統合物流サービスを拡大しました。

- 2024年12月:Andreani Grupo Logisticoは700万米ドルを投資し、中国から輸入した最新鋭設備によりブエノスアイレスの主要工場での荷物仕分け能力を4倍に拡大し、アルゼンチンにおけるeコマースの大幅な成長を支援しました。

- 2024年11月:FedExはFedEx Boeing 767-300型機による新航空路線を開設し、マイアミへの直行便でアルゼンチンおよびラテンアメリカの地域接続を強化しました。

- 2024年10月:Yusen Logisticsはグローバル本部を再編し、地域の意思決定を迅速化するためにCarlos Marazziをアルゼンチン部門の責任者に任命しました。

アルゼンチン貨物・物流市場レポートの範囲

農業・漁業・林業、建設、製造、石油・ガス、鉱業・採石業、卸売・小売業、その他がエンドユーザー産業別のセグメントとしてカバーされています。宅配便・エクスプレス・小口貨物(CEP)、フレートフォワーディング、貨物輸送、倉庫保管が物流機能別のセグメントとしてカバーされています。| 農業・漁業・林業 |

| 建設 |

| 製造 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 宅配便・エクスプレス・小口貨物(CEP) | 仕向地タイプ別 | 国内 |

| 国際 | ||

| フレートフォワーディング | 輸送モード別 | 航空 |

| 海上・内陸水路 | ||

| その他 | ||

| 貨物輸送 | 輸送モード別 | 航空 |

| パイプライン | ||

| 鉄道 | ||

| 道路 | ||

| 海上・内陸水路 | ||

| 倉庫保管・収納 | 温度管理別 | 非温度管理 |

| 温度管理 | ||

| その他サービス | ||

| エンドユーザー産業 | 農業・漁業・林業 | ||

| 建設 | |||

| 製造 | |||

| 石油・ガス、鉱業・採石業 | |||

| 卸売・小売業 | |||

| その他 | |||

| 物流機能 | 宅配便・エクスプレス・小口貨物(CEP) | 仕向地タイプ別 | 国内 |

| 国際 | |||

| フレートフォワーディング | 輸送モード別 | 航空 | |

| 海上・内陸水路 | |||

| その他 | |||

| 貨物輸送 | 輸送モード別 | 航空 | |

| パイプライン | |||

| 鉄道 | |||

| 道路 | |||

| 海上・内陸水路 | |||

| 倉庫保管・収納 | 温度管理別 | 非温度管理 | |

| 温度管理 | |||

| その他サービス | |||

市場の定義

- 農業・漁業・林業(AFF) - このエンドユーザー産業セグメントは、農業・漁業・林業産業のプレーヤーが負担する外部(アウトソース)物流支出を捕捉しています。対象となるエンドユーザーのプレーヤーは、主に作物の栽培、動物の飼育、木材の収穫、天然の生息地からの魚やその他の動物の収穫、および関連するサポート活動に従事する事業者です。ここで、物流サービスプロバイダー(LSP)は、生産者への投入物(種子、農薬、肥料、設備、水)のメーカーまたはサプライヤーからの最適かつ継続的な流通と、産出物(農産品、農業商品)の流通業者・消費者への円滑な流通のための調達、保管、取扱い、輸送、および配送活動において重要な役割を果たします。これには、輸送または保管される商品の棚寿命に応じて必要に応じた温度管理物流および非温度管理物流の両方が含まれます。

- 建設 - このエンドユーザー産業セグメントは、建設業のプレーヤーが負担する外部(アウトソース)物流支出を捕捉しています。対象となるエンドユーザーのプレーヤーは、主に住宅・商業ビル、インフラ、土木工事の建設、修繕、改修、土地の造成・開発に従事する事業者です。物流サービスプロバイダー(LSP)は、原材料・設備の在庫管理、緊急性の高い供給品の確保、および効果的なプロジェクト管理のためのその他付加価値サービスの提供により、建設プロジェクトの収益性向上において重要な役割を果たします。

- 宅配便・エクスプレス・小口貨物 - 宅配便・エクスプレス・小口貨物サービス(CEP市場とも呼ばれる)とは、小型の商品(小包・荷物)の輸送を専門とする物流・郵便サービスプロバイダーを指します。これは(1)70キログラム/154ポンド未満の輸送物・小包・荷物、(2)企業顧客向け荷物(企業間(B2B)および企業・消費者間(B2C))および個人顧客荷物(C2C)、(3)非エクスプレス小包配送サービス(標準・繰延)およびエクスプレス小包配送サービス(日付指定エクスプレスおよび時間指定エクスプレス)、(4)国内および国際小包の全体的な市場規模(米ドル)および市場量(小包数)を捕捉しています。

- 人口統計 - 総到達可能市場需要を分析するため、人口成長と予測が調査・提示されています。この産業トレンドは、性別(男性/女性)、開発区域(都市部/農村部)、主要都市など、人口密度や最終消費支出(成長率およびGDP比)などの主要パラメータ別の人口分布を表しています。このデータは需要・消費支出の変動および潜在的需要の主要拠点(都市)の評価に使用されています。

- 輸出トレンドと輸入トレンド - 経済全体の物流パフォーマンスは、その貿易実績(輸出入)と正の有意な(統計的)相関があります。そのため、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の貿易総額、主要商品・商品グループ、主要貿易相手国が、主要な貿易・物流インフラ投資および規制環境の影響とともに分析・提示されています。

- フレートフォワーディング - フレートフォワーディング(ここでは貨物輸送手配(FTA)産業を指す)は、主に荷主と運送業者の間での貨物輸送の手配と追跡に従事する事業者を含みます。対象となる物流サービスプロバイダー(LSP)はフレートフォワーダー、NVOCC(非船舶運航業者)、通関業者および海上代理店です。フレートフォワーディングにおけるその他セグメントは、通関・通関業務、貨物関連書類の作成、商品の混載・混載解除、貨物保険・コンプライアンス、倉庫・保管の手配、荷主との連絡業務、および道路・鉄道等その他輸送モードによるフレートフォワーディングなどのFTA付加価値サービスから得られる収益を捕捉しています。

- 貨物価格トレンド - 審査期間における輸送モード別の貨物価格(米ドル/トンキロ)がこの産業トレンドに提示されています。このデータは、インフレ環境、貿易への影響、貨物回転率(トンキロ)、輸送モードセグメント別の貨物・物流市場需要、および全体的な貨物・物流市場規模の評価に使用されています。

- 貨物輸送量トレンド - 審査期間における輸送モード別の貨物輸送量(重量トン)がこの産業トレンドに提示されています。このデータは、輸送あたりの平均距離(キロメートル)、貨物量(トンキロ)、貨物価格(米ドル/トンキロ)と並ぶパラメータの一つとして、貨物輸送市場規模の評価に使用されています。

- 貨物輸送 - 貨物輸送とは、商品(原材料・最終製品・中間製品・完成品(固体・液体を含む))の原産地から目的地まで、国内(ドメスティック)または国境を越えて(インターナショナル)輸送するための物流サービスプロバイダー(アウトソース物流)の利用を指します。

- 貨物・物流 - 商品(原材料または完成品(固体・液体を含む))を、一つ以上の輸送モード(道路、鉄道、海上、航空、パイプライン)を通じて、国内(ドメスティック)または国境を越えて(インターナショナル)原産地から目的地まで輸送する際に関わる、貨物輸送(フレートトランスポーテーション)の促進、代理人を通じた貨物輸送の手配(フレートフォワーディング)、倉庫保管・収納(温度管理または非温度管理)、CEP(国内または国際宅配便・エクスプレス・小口貨物)およびその他付加価値物流サービスに対する外部支出(またはアウトソース支出)が貨物・物流市場を構成しています。

- 燃料価格 - 燃料価格の上昇は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性がある一方、燃料価格の下落は短期的な収益性の向上と消費者への最良条件提供をめぐる市場競争の激化をもたらす可能性があります。そのため、審査期間における燃料価格の変動が原因および市場への影響とともに調査・提示されています。

- 経済活動別GDP分布 - 調査対象地域(レポートの範囲に応じた国または地域)における名目国内総生産(GDP)および主要経済セクター別の分布が調査・提示されています。GDPは物流産業の収益性と成長と正の相関があるため、このデータは物流需要への潜在的な主要貢献セクターを分析するための産業別投入産出表・供給使用表と合わせて活用されています。

- 経済活動別GDP成長 - 調査対象地域(レポートの範囲に応じた国または地域)における主要経済セクター別の名目国内総生産(GDP)の成長がこの産業トレンドに提示されています。このデータはすべての市場エンドユーザー(ここで検討されている経済セクター)からの物流需要の成長を評価するために活用されています。

- インフレ - 卸売物価インフレ(生産者価格指数の前年比変化)と消費者物価インフレの両方の変動がこの産業トレンドに提示されています。このデータはインフレ環境を評価するために使用されており、インフレはサプライチェーンの円滑な機能において重要な役割を果たし、物流の運営コスト構成要素(例えば、タイヤの価格、ドライバーの賃金・福利厚生、エネルギー・燃料費、維持管理コスト、通行料、倉庫賃料、通関費用、フォワーディング料率、宅配便料率など)に直接影響を及ぼし、結果として貨物・物流市場全体に影響します。

- インフラ - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面カテゴリー別道路延長の分布(舗装済み対未舗装)、道路区分別道路延長の分布(高速道路対幹線道路対その他道路)、鉄道延長、主要港湾でのコンテナ取扱量、主要空港での取扱輸送量などの変数が分析・提示されています。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートセクションには、市場規模の推計と予測をより適切に分析するために調査されたすべての主要変数・パラメータが含まれています。すべてのトレンドは、調査対象地域(レポートの範囲に応じた国または地域)について、データポイント(時系列または入手可能な最新データポイント)の形式で、簡潔な市場関連コメンタリーによるパラメータの分析とともに提示されています。

- 主要戦略的動向 - 競合他社との差別化のために企業が取る行動または一般戦略として使用される行動を主要戦略的動向(KSM)と呼びます。これには(1)合意、(2)事業拡大、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場の主要プレーヤー(物流サービスプロバイダー、LSP)が選定され、その主要戦略的動向が調査・提示されています。

- 定期船運航二国間接続性指数 - これは、ある国ペアのグローバルな定期船運航ネットワークへの統合レベルを示しており、二国間貿易の決定において重要な役割を果たし、ひいては当該国およびその周辺地域の繁栄に貢献します。そのため、レポートの範囲に応じた国・地域に接続する主要経済圏が「定期船運航接続性」産業トレンドで分析・提示されています。

- 定期船運航接続性 - この産業トレンドは、海上輸送セクターの状況に基づいてグローバルな海運ネットワークへの接続性の状態を分析しています。調査対象地域(レポートの範囲に応じた国・地域)における審査期間にわたる定期船運航接続性、二国間海運接続性、および港湾の定期船運航接続性指数の分析が含まれています。

- 定期船運航接続性指数 - これは、海上輸送セクターの状況に基づいて各国がグローバルな海運ネットワークにどのくらい良く接続されているかを示します。これは海上輸送セクターの5つの構成要素に基づいています:(1)ある国にサービスを提供する海運会社の数、(2)これらのサービスで使用される最大船舶のサイズ(TEU換算)、(3)ある国を他国に接続するサービスの数、(4)ある国に配置された船舶の総数、(5)それらの船舶の総容量(TEU換算)。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国の国際的な競争力を決定します。物流パフォーマンスは、市場全体で採用されるサプライチェーンマネジメント戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などによって左右されます。そのため、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国・地域)の物流パフォーマンスが審査期間にわたって分析・提示されています。

- 主要トラック供給業者 - トラックブランドの市場シェアは、地理的嗜好、トラックタイプのポートフォリオ、トラック価格、国内生産、トラックの修理・整備サービスの普及率、顧客サポート、技術革新(電気自動車、デジタル化、自律走行トラックなど)、燃料効率、融資オプション、年間維持費、代替品の入手可能性、マーケティング戦略などの要因に影響されます。そのため、主要トラックブランドのトラック販売量の分布(調査基準年のシェア%)および現在の市場状況と予測期間における市場見通しについてのコメンタリーがこの産業トレンドに提示されています。

- 製造業 - このエンドユーザー産業セグメントは、製造業のプレーヤーが負担する外部(アウトソース)物流支出を捕捉しています。対象となるエンドユーザーのプレーヤーは、主に材料または物質の化学的、機械的または物理的変換を通じて新製品を製造することに従事する事業者です。物流サービスプロバイダー(LSP)は、サプライチェーン全体で原材料の円滑な流通を維持し、完成品の流通業者またはエンドカスタマーへの適時配送を可能にし、ジャストインタイム製造のための原材料の保管・供給において重要な役割を果たします。

- 海上フリートの積載能力 - 海上フリートの積載能力は、ある経済の海上インフラと貿易の発展状態を表しています。これは生産量、国際貿易、主要エンドユーザー産業、海上接続性、環境規制、港湾インフラ開発への投資、港湾コンテナ貨物取扱能力などの要因に影響されます。この産業トレンドは、コンテナ船、タンカー、バルクキャリア、一般貨物など他の船種とともに、調査対象地域(レポートの範囲に応じた国・地域)における審査期間の海上フリートの積載能力を船種別に、影響要因とともに表しています。

- モーダルシェア - 貨物のモーダルシェアは、モーダル生産性、政府規制、コンテナ化、輸送距離、温度管理要件、商品タイプ、国際貿易、地形、配送速度、輸送重量、バルク輸送などの要因に影響されます。また、重量(トン)別のモーダルシェアと貨物回転率(トンキロ)別のモーダルシェアは、輸送の平均距離、経済で輸送される主要商品グループの重量、および輸送回数によって異なります。この産業トレンドは、調査基準年の輸送モード別(トンおよびトンキロ)の輸送貨物の分布を表しています。

- 石油・ガス、鉱業・採石業 - このエンドユーザー産業セグメントは、採取産業のプレーヤーが負担する外部(アウトソース)物流支出を捕捉しています。対象となるエンドユーザーのプレーヤーは、石炭や鉱石などの天然産出の固体鉱物、原油などの液体鉱物、天然ガスなどの気体を採取する事業者です。物流サービスプロバイダー(LSP)は上流から下流までのすべての段階をカバーし、機械、掘削設備、採掘鉱物、原油・天然ガス、精製・処理済製品の輸送において重要な役割を果たします。

- その他エンドユーザー - その他エンドユーザーセグメントは、金融サービス(BFSI)、不動産、教育サービス、医療、専門サービス(行政、廃棄物管理、法律、建築、エンジニアリング、設計、コンサルティング、科学的研究開発)のプレーヤーが負担する外部(アウトソース)物流支出を捕捉しています。物流サービスプロバイダー(LSP)は、必要な設備や資源の輸送、機密文書・ファイルの配送、医療品・医薬品供給品(手袋、マスク、注射器、器具などの外科用品・器具)の移動などを通じて、これら産業への物資・書類の信頼性の高い移動において重要な役割を果たします。

- その他サービス - その他サービスセグメントは、(1)道路、鉄道、航空、海上・内陸水路による貨物輸送の付加価値サービス(VAS)、(2)海上貨物輸送向けVAS(港湾・埠頭などのターミナル施設の運営、水路閘門の運営、航法・水先案内・係船活動、艀業、サルベージ活動、灯台業務、その他雑多なサポート活動)、(3)陸上貨物輸送向けVAS(鉄道駅、貨物取扱施設などのターミナル施設の運営、鉄道インフラの運営、入換・突放操車、牽引・道路上の支援、輸送目的のガスの液化、その他雑多なサポート活動)、(4)航空貨物輸送向けVAS(航空ターミナル、空港・航空交通管制活動、空港地上業務、滑走路整備、航空機の点検・フェリー輸送・整備・テスト、航空機燃料補給サービス、その他雑多なサポート活動)、(5)倉庫保管・収納サービス向けVAS(穀物サイロ、一般商品倉庫、冷蔵倉庫、貯蔵タンクなどの運営、外国貿易区域での商品保管、急速冷凍、配送用梱包、配送用梱包・荷造り、ラベル貼付・刻印、キット組立・包装サービス、その他雑多なサポート活動)、および(6)宅配便・エクスプレス・小口貨物サービス向けVAS(集荷、仕分け)から得られる収益を捕捉しています。

- 港湾への寄港と実績 - 港湾の実績は、経済の貨物輸送、貿易、グローバル接続性、成功した成長戦略、生産・流通システムへの投資の魅力度において重要であり、GDP、雇用、一人あたり収入、産業成長に影響を与えます。そのため、港湾での船舶滞在中央値時間、入港船舶の平均船齢・サイズ・貨物積載能力・コンテナ積載能力、港湾寄港回数、コンテナ港湾スループットなどの港湾パフォーマンスパラメータが分析・提示されています。

- 港湾定期船運航接続性指数 - これはグローバルな定期船運航ネットワークにおける港湾のポジションを反映しており、指数の値が高いほど接続性が良好であることを示します。効率的かつ良好に接続された港湾は(1)輸送コストの最小化、サプライチェーンの連携、国際貿易の支援に貢献し、(2)国内外市場における可能性を生産者がより良く活用できるよう規模の経済の実現と専門性の育成の道を開きます。そのため、レポートの範囲に応じた国・地域の戦略的重要性を持つ主要港湾が「定期船運航接続性」産業トレンドで分析・提示されています。

- 港湾スループット - これは港湾が年間に取り扱う貨物量または船舶数を反映しています。(1)貨物トン数、(2)コンテナTEU、(3)船舶寄港回数に関連付けることができます。総コンテナ取扱量(TEU)を基準とした港湾スループットは「港湾への寄港と実績」産業トレンドに提示されています。

- 生産者物価インフレ - これは、一定期間にわたる産出物に対して生産者が受け取る平均販売価格という観点からのインフレを示しています。生産者価格指数の年間変化率(前年比)は「インフレ」産業トレンドにおいて卸売物価インフレとして報告されています。卸売物価指数(WPI)は最も包括的な形でダイナミックな価格変動を捉えるため、政府、銀行、産業界、ビジネス界で広く利用されており、貿易、財政、その他経済政策の立案において重要とみなされています。このデータはインフレ環境をより深く理解するために消費者物価インフレとあわせて活用されています。

- セグメント別収益 - セグメント別収益は、市場のすべての主要プレーヤーについて三角測量または算出され提示されています。これは、調査対象地域(レポートの範囲に応じた国または地域)における調査基準年に企業が獲得した貨物・物流市場固有の収益を指します。これは、企業の年次報告書、ウェブページに報告されている財務状況、サービスポートフォリオ、従業員数、フリート規模、投資、進出国数、主要関心経済圏などの主要パラメータの調査・分析を通じて算出されています。財務開示が乏しい企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースが利用され、業界・専門家との対話を通じて検証されています。

- 輸送・保管セクターのGDP - 輸送・保管セクターGDPの価値と成長は貨物・物流市場規模と直接的な関係があります。そのため、この変数は審査期間において価値(米ドル)と総GDPに対するシェア(%)の観点から調査・提示されており、投資、開発、現在の市場状況についての簡潔かつ関連性のあるコメンタリーで裏付けられています。

- eコマース産業のトレンド - インターネット接続性の向上とスマートフォン普及率の急増に、可処分所得の増加が相まって、グローバルなeコマース市場は目覚ましい成長を遂げています。オンライン買い物客は注文の迅速かつ効率的な配送を求めており、特にeコマースフルフィルメントサービスを中心に物流サービスへの需要増加につながっています。そのため、調査対象地域(レポートの範囲に応じた国または地域)のeコマース産業における流通取引総額(GMV)、過去の成長と予測成長、主要商品グループの内訳が分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換する工程を含み、物流産業は工場への原材料の効率的な流通と製造品の流通業者・消費者への輸送を確保します。両産業の需給は高度に相互連関しており、シームレスなサプライチェーンにとって不可欠です。そのため、粗付加価値(GVA)、GVAの主要製造セクター別内訳、および審査期間における製造業の成長が分析・提示されています。

- タイプ別トラック輸送フリート規模 - トラックタイプの市場シェアは、地理的嗜好、主要エンドユーザー産業、トラック価格、国内生産、トラックの修理・整備サービスの普及率、顧客サポート、技術的混乱(電気自動車、デジタル化、自律走行トラックなど)などの要因に影響されます。そのため、トラックタイプ別のトラック在台数の分布(調査基準年のシェア%)、市場の混乱要因、トラック製造への投資、トラックの仕様、トラックの使用・輸入規制、予測期間における市場見通しがこの産業トレンドに提示されています。

- トラック輸送の運営コスト - トラック輸送会社の物流パフォーマンスを測定・ベンチマークする主な理由は、運営コストを削減して収益性を高めることです。一方、運営コストの測定は、経費を管理し業績改善の領域を特定するための運営上の変更を行うべきかどうかを判断するのに役立ちます。そのため、この産業トレンドでは、トラック輸送の運営コストおよびそれに関わる変数(ドライバーの賃金・福利厚生、燃料費、修理・維持費、タイヤコストなど)が調査基準年において調査され、調査対象地域(レポートの範囲に応じた国または地域)について提示されています。

- 倉庫保管・収納 - 倉庫保管・収納セグメントは、一般商品倉庫、冷蔵倉庫、その他タイプの倉庫・保管施設の運営から得られる収益を捕捉しています。これらの事業者は料金と引き換えに商品の保管と安全確保の責任を担います。事業者が提供する付加価値サービス(VAS)は「その他サービス」セグメントの一部と見なされます。ここでのVASとは、顧客の商品の流通に関連する一連のサービスを指し、ラベル貼付、バラ積み貨物の分割、在庫管理・制御、軽量組立、受注管理・遂行、梱包、ピッキング・梱包、価格表示・タグ付け、輸送手配などが含まれます。

- 卸売・小売業 - このエンドユーザー産業セグメントは、卸売業者と小売業者が負担する外部(アウトソース)物流支出を捕捉しています。対象となるエンドユーザーのプレーヤーは、主に一般的に変換なしで商品を卸売りまたは小売りし、商品の販売に付随するサービスを提供することに従事する事業者です。物流サービスプロバイダー(LSP)は、資材調達、輸送、受注処理、倉庫保管・収納、需要予測、在庫管理などの活動を通じて、製造拠点から流通業者へ、最終的にはエンドカスタマーへの物資・完成品の信頼性の高い移動において重要な役割を果たします。

| キーワード | 定義#テイギ# |

|---|---|

| 軸重 | 車輪付き車両の軸重とは、特定の車軸に接続されたすべての車輪の道路への総荷重です。 |

| バックホール | バックホールとは、輸送車両が最終目的地から元の出発地点に戻る際の移動のことです。 |

| 船荷証券 | 船荷証券とは、運送業者が荷主に発行する法的文書であり、輸送される商品の種類、数量、目的地を詳述するものです。 |

| バンカリング | バンカリングとは、船舶の推進システムの動力として使用される燃料・軽油を供給するプロセスです(この燃料はバンカーと呼ばれます)。船上の利用可能なタンクへの燃料の積み込みと配分のロジスティクスを含みます。バンカー(燃料)の取引を行う人をバンカートレーダーと呼びます。 |

| バンカリングサービス | バンカリングサービスとは、要請された品質と量のバンカーを船舶に供給することです。 |

| Cコマース | Cコマース(コラボレーティブコマース)とは、取引コミュニティ全体を通じて企業の内部人材、ビジネスパートナー、顧客間の電子的に可能なビジネス上のやりとりを表します。取引コミュニティは産業、産業セグメント、サプライチェーン、またはサプライチェーンのセグメントである場合があります。 |

| カボタージュ | ある国に登録された車両が他の国の国内領域で行う輸送。 |

| カーテージエージェント | 航空または海上運送業者が直接サービスを提供していない場所での貨物の集荷・配送を提供する地上輸送サービス。 |

| 契約物流 | 契約物流とは、輸送、倉庫保管、受注処理などの物流事項を専門とするサードパーティ企業への資源管理タスクのアウトソースを指します。 |

| 宅配便 | メッセージ、荷物などの送付に使用されるビジネス。宅配便サービスとは、商品や書類のドアツードアの迅速な集荷・配達サービスを指します。国内または国際的なものがあります。このような配達サービスを提供する会社を宅配便会社と呼びます。宅配便会社はサービスを提供するために人を雇います。宅配便サービス会社に雇われたこのような人を宅配便配達員と呼びます。 |

| クロスドッキング | クロスドッキングとは、入荷した配送車両から荷降ろしし、従来の倉庫物流の慣行を省略してコストと時間を節約しながら、材料を直接出荷する配送車両に積み込む物流管理の慣行です。 |

| クロストレード | 第三国に登録された車両によって行われる2つの異なる国間の国際輸送。第三国とは、積み込み・乗船国および荷降ろし・下船国以外の国です。 |

| 通関 | 通関とは、輸入ライセンス・許可証の提示、輸入関税の支払い、FCC(連邦通信委員会)またはFDA(米国食品医薬品局)承認など貨物の性質に応じた必要書類の提出などの指定された手続きを通じて、税関から貨物の許可を得るために関わる手続きです。 |

| 税関封印 | 税関封印とは、税関職員が商品、商業輸送手段または倉庫の不可侵性を確保するために貼付する封印、スタンプまたはその他の予防手段を意味します。 |

| 危険物 | 危険物(または有害物質またはHAZMAT)には、可燃性液体・固体、ガス(圧縮、液化、加圧下で溶解)、腐食性物質、酸化性物質、爆発性物質・製品、水との接触により可燃性ガスを発する物質、有機過酸化物、毒性物質、感染性物質、放射性物質、その他雑多な危険物・製品が含まれます。 |

| 直送 | 直送とは、商品をサプライヤーまたは製品オーナーから顧客に直接届ける配送方法です。ほとんどの場合、顧客は製品オーナーに商品を注文します。この配送スキームは輸送・保管コストを削減しますが、追加の計画と管理が必要です。 |

| ドレージ | ドレージとは、海上貨物や航空貨物などの異なる輸送モードを接続するトラック輸送サービスの一形態(インターモーダル)です。短距離の輸送で、通常は長距離の輸送プロセスの前後に商品を一か所から別の場所へ輸送します。ドレージトラックはコンテナ船、保管ロット、受注処理倉庫、鉄道ヤードなどのさまざまな目的地との間で貨物を移動します。通常、ドレージは短距離の商品輸送のみを行い、単一の都市圏のみで運営されます。また、単一のシフトで1人のトラック運転手のみを必要とします。 |

| ドライドック | ドライドックは修繕時または船舶が整備場に持ち込まれる際に使用される用語です。ドライドック中は、船体の水没部分を清掃または点検できるよう、船全体が陸上に引き上げられます。 |

| ドライバン | ドライバンとは、外部の要素から輸送物を守るために完全に密閉されたセミトレーラーの一種です。パレット積み、箱積み、またはバラ積みの貨物を輸送するよう設計されており、温度管理されていない(冷蔵「リーファー」ユニットとは異なる)ため、超大型の輸送物を積載することができません(フラットベッドトレーラーとは異なる)。 |

| フィーダリング | 地域内の積載または空のコンテナを長距離海上航海の「マザーシップ」に積み替える輸送サービス。 |

| 最終需要 | 最終需要には、最終使用として消費されるすべての種類の商品(財およびサービス)が含まれ、個人消費、政府による消費、資本投資としての企業による消費、輸出が含まれる場合があります。最終使用として消費されるすべての種類の商品(財およびサービス)が含まれ、個人消費、政府による消費、資本投資としての企業による消費、輸出が含まれる場合があります。 |

| ファーストマイル配送 | ファーストマイル配送とは、輸送の最初の段階を指します。これは荷物が販売業者の倉庫を出発し、宅配便の集荷担当者によって処理または倉庫への搬送が行われる段階です。荷物が郵便局または宅配便のハブに到着すると、仕分けが行われ、顧客の玄関口に届くまでさらに輸送されます。 |

| 財政保管サービス | これは、他の施設から明確に分離された施設を意味し、そこでは税務当局が定めた条件の下、権限を与えられた寄託者がその事業の過程において、課税停止措置のもとで物品税対象物品が生産、加工、保管、受け入れ、または発送されます。 |

| フラットベッド | 荷物の積み降ろしが容易な平板状の荷台を持ちます。フラットベッドトラックは主に重量物、超大型、広幅、デリケートでない商品の輸送に使用されます。 |

| フラットベッドトラック | フラットベッドトラックは剛性設計のトラックの一種です。荷物の積み降ろしが容易な平板状の荷台を持ちます。フラットベッドトラックは主に機械、建設資材、設備などの重量物、超大型、広幅、デリケートでない商品の輸送に使用されます。トラックのオープンボディのため、輸送する商品は雨に弱いものであってはなりません。機能的には、フラットベッドトラックはフラットベッドトレーラーに匹敵します。 |

| 貨物輸送所要時間 | 輸送所要時間とは、指定された集荷ポイントから集荷された後、輸送物が最終目的地に配達されるまでの時間です。 |

| ハラール物流 | これは、消費時点でのハラール製品の完全性を確保するためにシャリア法の原則に従って、フリート管理、保管・倉庫保管、資材取り扱いなどの物流業務を管理するプロセスを指します。 |

| 運送 | 商品の商業的輸送。 |

| インバウンド物流 | インバウンド物流とは、材料やその他の商品が企業に持ち込まれる方法です。このプロセスには、受取、入荷、保管、輸送、および受入供給物の管理のステップが含まれます。インバウンド物流はサプライ・デマンドの方程式の供給側に焦点を当てています。 |

| 中間需要 | 中間需要には、資本投資を除く企業への販売商品、サービス、および保守・修理建設が含まれます。 |

| 国際積み込み | 報告国(つまり輸送を行う車両が登録されている国)での積み込み場所と別の国での荷降ろし場所。 |

| 国際荷降ろし | 報告国(つまり輸送を行う車両が登録されている国)での荷降ろし場所と別の国での積み込み場所。 |

| ラストマイル配送 | ラストマイル配送とは、小包が輸送ハブから最終目的地(通常は個人宅や小売店)へ移動する配送プロセスの最後のステップを指します。 |

| 小口貨物輸送(LTL) | 小口貨物輸送(LTL)とは、比較的少量の貨物・荷物の配送サービスです。LTLプロバイダーはハブ・アンド・スポークシステムを使用して複数の異なる企業の荷物と輸送要件をトラックに組み合わせ、目的地に商品を届けます。 |

| 機関車牽引 | 機関車に牽引された鉱山車によって地下での石炭、鉱石、作業員、資材の輸送。機関車はバッテリー、ディーゼル、圧縮空気、トロリー、またはバッテリー・トロリーやトロリー・ケーブルリールなどの組み合わせで動力を得ることができます。 |

| ミルクラン | ミルクランとは、複数のサプライヤーから1つの顧客へ混載荷物を輸送するために使用される配送方法です。各サプライヤーが1顧客のニーズを満たすために毎週トラックを送るのではなく、1台のトラック(または車両)がサプライヤーを巡回してその顧客の荷物を集荷します。この輸送方法は、1台のタンカーが複数の酪農場から牛乳を集荷して乳業加工会社に配達するという酪農業の慣行に由来して名付けられました。 |

| 多国籍混載 | 多国籍混載(MCC)は、複数の原産国からの貨物を統合してフルコンテナロード(FCL)を構築するコスト効率の高いソリューションです。MCCは複数の国から軽量の商品を輸入するが、より経済的なFCL運賃を活用したい企業に最も適しています。 |

| マルチモーダル物流 | マルチモーダル輸送またはマルチモーダル輸送とは、複数の輸送モードを必要とする物流および貨物プロセスを指します。 |

| オムニチャネル物流 | オムニチャネル流通とは、複数の販売チャネルから商品を購入・受け取るシームレスなワンタッチ統合を顧客に提供するために企業が採用するマルチチャネルアプローチです。方法には以下が含まれます。1. オンラインで購入し、実店舗で受け取る。2. オンラインで購入し、自宅または別の場所に配達する。3. 店頭購入し、自宅または別の場所に配達する。4. 倉庫または製造センターから店舗、自宅、または別の場所にドロップシップする。5. オンラインで購入し、店舗またはオンラインで返品する。6. オンラインで購入し、オンラインで返品する。 |

| OOG貨物 | アウト・オブ・ゲージ(OOG)貨物とは、大きすぎて六面体の輸送コンテナに積み込めない貨物です。この用語は、40HCコンテナの最大寸法(長さ12.05メートル超、幅2.33メートル超、または高さ2.59メートル超)を超える寸法のすべての貨物の非常に広い分類です。 |

| その他の船舶 | その他の船舶には、液化石油ガス(LPG)キャリア、液化天然ガス(LNG)キャリア、小口(化学品)タンカー、特殊タンカー、リーファー船、オフショア支援船、タグボート、浚渫船、クルーズ船、フェリー、その他の非貨物船が含まれます。 |

| その他の特殊貨物 | その他の特殊商品には、スリング付き商品(スリングまたはスリングが付いた1つ以上のアイテムの商品)、移動ユニット(自走式移動ユニット、非自走式ユニット、展開していない車両)、超大型設備荷物(大型または重量超過の軽重機械)、電子機器、金融サービス道路貨物などの特別な保護が必要な高価値貨物が含まれます。 |

| アウトソース貨物輸送 | 運賃または報酬を目的とした輸送;対価を得た商品の輸送。 |

| パレット | 商品の持ち上げや積み重ねを容易にするための高架プラットフォーム。 |

| パートロード | パートロードとは、トラックを部分的にしか満たさない商品を指します。本質的には、輸送量が小口貨物輸送(LTL)より大きくなります。また、輸送物はトラックを完全に占有することができません(つまり、その容量はフルトラックロード(FTL)輸送よりもはるかに少ない)。 |

| 舗装道路 | 砕石(マカダム)に炭化水素系バインダーまたはビチューメン系舗装材を施した、コンクリートまたは石畳で舗装された道路。 |

| Qコマース | Qコマース(クイックコマースとも称される)は、通常1時間未満という迅速な配送を重視するeコマースの一種です。 |

| 岸壁 | 船舶の荷積み・荷降ろしのために水辺に沿って、または水面上に突出して設けられた石材または金属製のプラットフォーム。 |

| リコマース | リコマースとは、以前所有されていたアイテムをオンラインマーケットプレイスを通じて、再利用、リサイクル、または転売する買い手に販売することです。 |

| 逆物流 | 逆物流とは、商品を顧客から販売業者または製造業者に戻すサプライチェーンマネジメントの一種です。 |

| 道路貨物輸送サービス | 商品(原材料または製造品(固体・液体を含む))を原産地から目的地まで国内(ドメスティック)または国境を越えて(インターナショナル)輸送するためのトラック輸送会社の利用が道路貨物輸送市場を構成しています。サービスはフルトラックロードまたは小口貨物輸送、コンテナ化または非コンテナ化、温度管理または非温度管理、短距離または長距離である場合があります。 |

| ロールオン・ロールオフ貨物 | ロールオン・ロールオフ(RORoまたはRo-Ro)船は、自動車、オートバイ、トラック、セミトレーラートラック、バス、トレーラー、鉄道車両などの車輪付き貨物を輸送するために設計された貨物船で、自走または自走式モジュラートランスポーターなどのプラットフォーム車両を使用して船に乗り降りします。 |

| スワップボディ | スワップボディ(交換可能コンテナまたは互換ユニットとも呼ばれる)は、道路および鉄道輸送のための標準的な貨物コンテナの一種です。 |

| タンクバージ | タンクバージとは、自走しない船舶であり、主に河川および内陸水路を通じてバルクの液体、固体、または気体の商品または貨物を積み込みスペース(またはタンク)に輸送するよう構築または改造されており、ある内陸水路から別の内陸水路への輸送中に海洋や海を輸送する場合もあります。輸送される商品または貨物はタンク内部と直接接触しています。 |

| タウトライナー車両 | タウトライナーとカーテンサイダーは、カーテンサイド型トラック・トレーラーの総称として使用されます。カーテンは上部のランナーと前後の脱着可能なレール・ポールに永続的に固定されており、カーテンを開いてフォークリフトを両側全体で使用できるようにして、効率的な積み降ろしを可能にしています。走行時に閉じると、垂直荷重拘束ストラップがトラックベッドの下のロープレールに取り付けられ、両側のトラックベッドとカーテンを接続します。カーテンの両端にあるウインチがカーテンを張り、「タウトライナー」という名称の由来となっています。これによりカーテンが風でばたついたり音を立てたりするのを防ぎ、軽い荷物が横に滑るのを防ぐこともできます。 |

| トランスローディング | トランスローディングとは、最終目的地への途中で商品をある輸送モードから別の輸送モードへ移し替えることを指す輸送用語です。 |

| 坪 | 35.58平方フィートに相当する日本の面積単位。 |

| 未舗装道路 | 砕石、炭化水素系バインダーまたはビチューメン系舗装材、コンクリート、または石畳で舗装されていない安定した基盤を持つ道路。 |

| 船舶管理サービス | 船舶の整備、修繕、清掃、船体・艤装・設備の維持管理が含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要因が利用可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目ベースです。インフレは価格設定に含まれておらず、平均販売価格(ASP)は予測期間全体を通じて各国について一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を把握するためにさまざまなレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム