音声認識市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

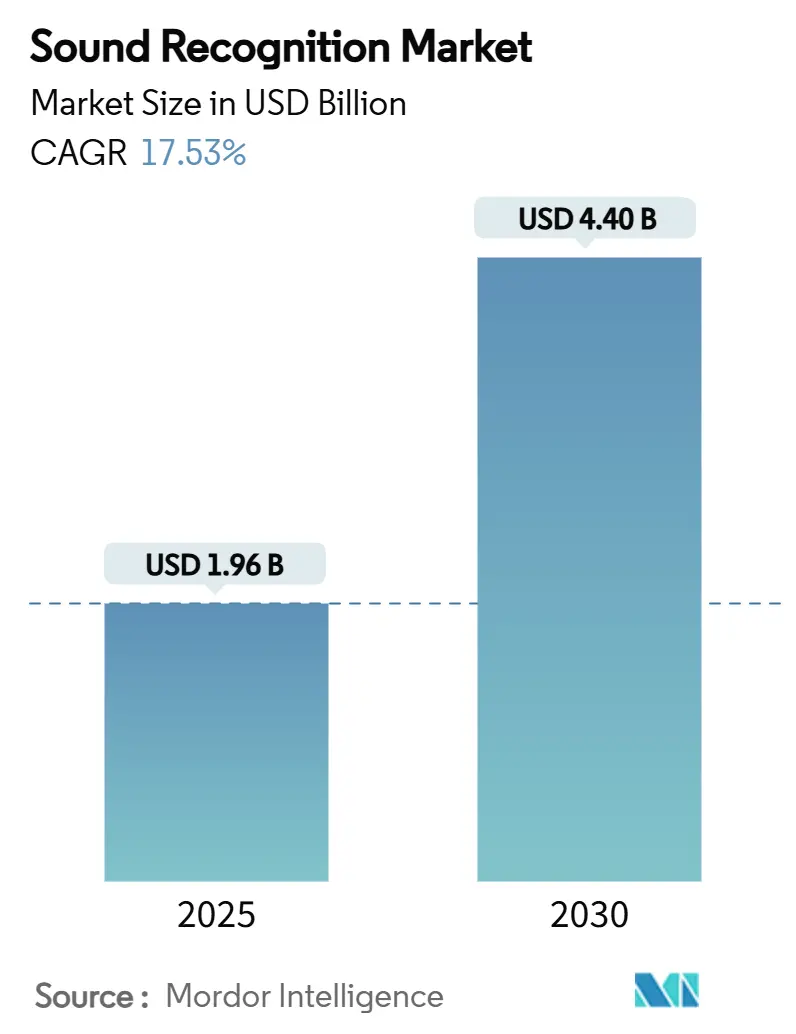

| 市場規模 (2025) | 1.96 十億米ドル |

| 市場規模 (2030) | 4.40 十億米ドル |

| 成長率 (2025 - 2030) | 17.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる音声認識市場分析

音声認識市場規模は2025年に19億6,000万USDであり、2030年までに44億USDに達すると予測され、同期間のCAGRは17.53%となります。電池駆動デバイスにおけるリアルタイム音声分析への需要の高まり、オンデバイス処理を優先するプライバシー法制の強化、および厳格化する産業監視義務が、音声認識市場を総合的に牽引しています。技術サプライヤーは、レイテンシ目標を達成しながらエネルギー予算を損なわないよう、超低消費電力エッジAIチップと従来型デジタル信号処理を融合させています。並行して、電気自動車に対する音響警告を義務付ける自動車安全規制や、音声ファーストインターフェースに対する消費者の熱意が、採用基盤を継続的に拡大しています。サプライチェーンのニアショアリングおよびマルチファウンドリー調達戦略は、最近の半導体不足を緩和し、2030年に向けた音声認識市場の健全な拡大を支えています。

主要レポートのポイント

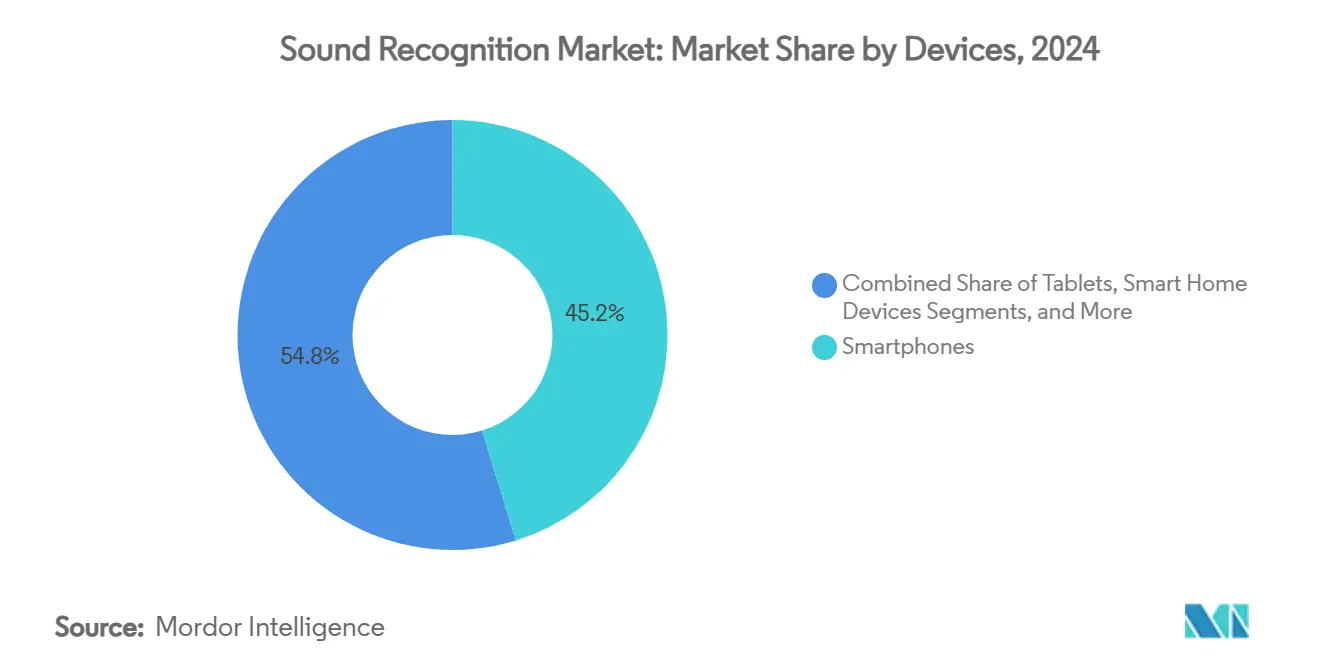

- デバイス別では、スマートフォンが2024年に45.23%の収益シェアでリードし、コネクテッドカーが2030年にかけて最速の17.58% CAGRを記録しました。

- 展開モード別では、クラウドソリューションが2024年の音声認識市場シェアの68.89%を占め、プライバシー規制の強化に伴いエッジ処理が17.83% CAGRで進展しています。

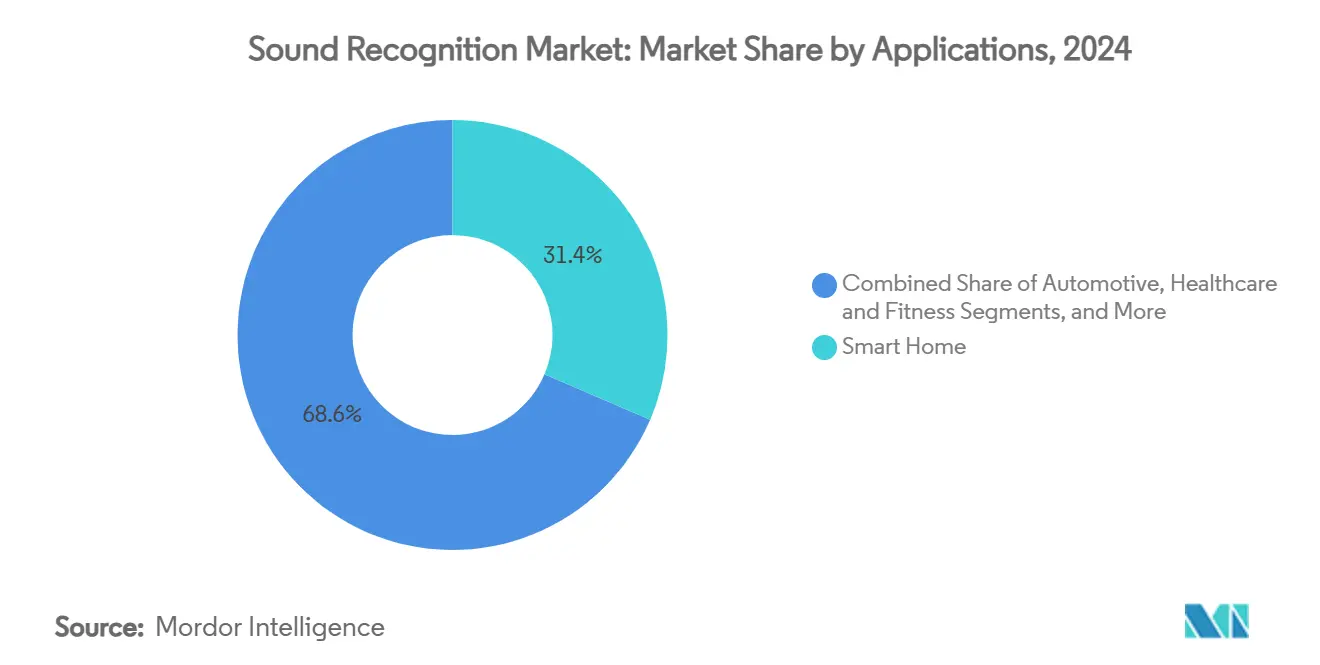

- アプリケーション別では、スマートホームシステムが2024年の音声認識市場規模の31.44%を占め、自動車ユースケースが2030年に向けて17.93% CAGRで拡大しています。

- 技術別では、従来型DSPアプローチが2024年に40.86%のシェアを維持しましたが、エッジAI最適化チップが17.87% CAGRで拡大しています。

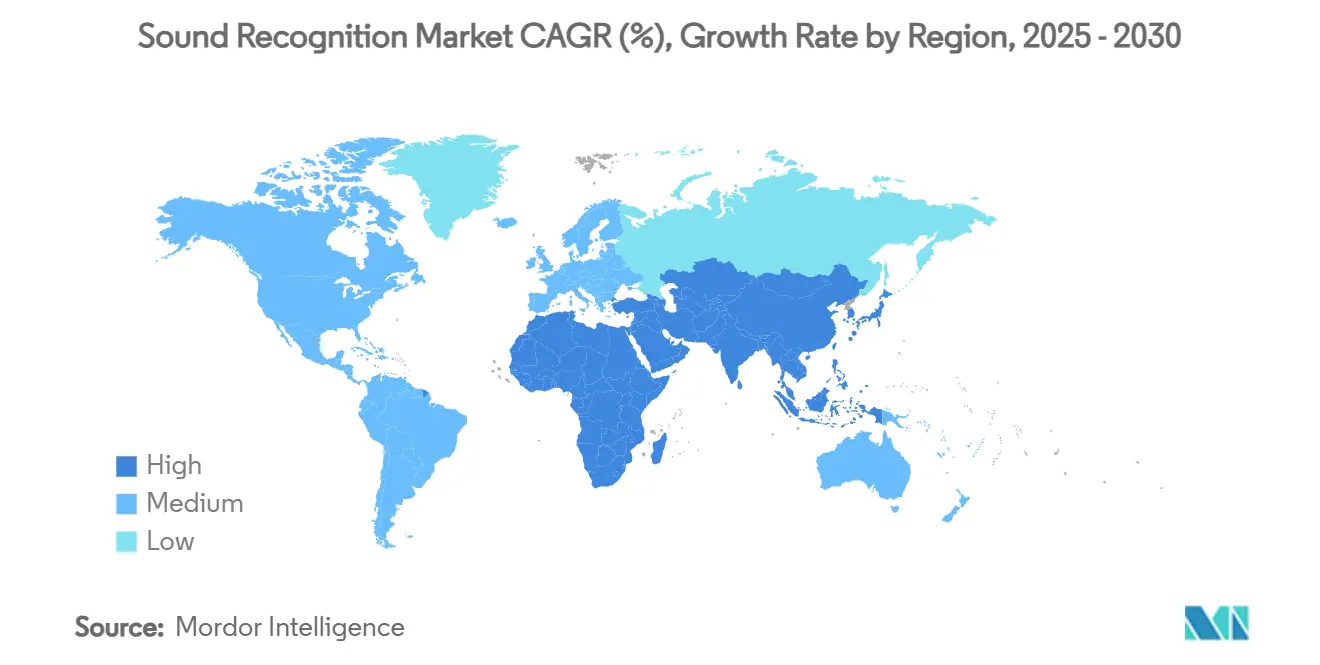

- 地域別では、北米が2024年に35.27%のシェアで優位を占め、アジア太平洋地域が18.11% CAGRで加速しています。

グローバル音声認識市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 音声対応バーチャルアシスタントの採用拡大 | +3.2% | 北米および欧州に集中するグローバル | 中期(2〜4年) |

| 音声ベースのセキュリティおよび監視への需要増加 | +2.8% | アジア太平洋および北米の産業地域を重点とするグローバル | 長期(4年以上) |

| 自動車ADASおよびインフォテインメントへの統合 | +3.5% | 北米、欧州、アジア太平洋の自動車製造拠点 | 中期(2〜4年) |

| IoTおよびスマートホームノードの普及 | +2.9% | 先進市場での早期採用を伴うグローバル | 長期(4年以上) |

| 産業における音響異常検知への規制上の推進 | +2.1% | 北米および欧州、アジア太平洋へ拡大 | 短期(2年以内) |

| 超低消費電力オンデバイス分析を可能にするエッジAIチップ | +3.8% | アジア太平洋に製造集中するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動車ADASおよびインフォテインメントへの統合

改訂された安全基準により、電気自動車およびハイブリッド車は人工的な警告音を発することが義務付けられ、予測期間にわたって23億USDのアドレス可能な電子機器機会が生まれています。[1]Qualcomm Technologies、「Snapdragon 8 Eliteローンチ」、qualcomm.com自動車メーカーは現在、緊急車両のサイレンや工事現場の警告を検知するマルチチャンネル音響センサーを搭載し、レーダーおよびビジョンスタックを補完しています。QualcommのSnapdragon 8 Eliteプラットフォームは100ミリ秒未満の分類レイテンシを実現し、厳格な自動車機能安全予算を満たしています。電気自動車メーカーも音響シグネチャをブランド差別化要素として活用し、規制を満たしながら顧客認知を強化しています。これらの義務と、ハンズフリーインフォテインメント制御への消費者需要が相まって、コネクテッドビークルエコシステム全体で音声認識市場を押し上げています。

超低消費電力オンデバイス分析を可能にするエッジAIチップ

半導体ベンダーは、連続的に音声をストリーミングしながら140µW未満で動作するSyntiantのNDP120などのニューラル決定プロセッサを導入することで、推論電力予算をミリワットからマイクロワットへと縮小しました。[2]電気電子学会、「音のインターネット」、ieee.orgAirohaのAB1595システムオンチップは、Bluetoothヘッドセット内に直接機械学習エンジンを追加し、往復レイテンシを20ミリ秒未満に削減してクラウド依存を排除しています。これらの進歩により、バッテリー寿命を損なうことなく、ヒアラブル、ウェアラブル、スマートセンサーにおける常時リスニング機能が実現します。その結果、特にヘルスモニタリング、言語翻訳、生体認証のユースケースにおいて、音声認識市場のアドレス可能な範囲が拡大しています。

音声ベースのセキュリティおよび監視への需要増加

工場では、壊滅的な故障が発生する前に設備の異常を検知するために音響分析を採用し、労働安全衛生局の騒音監視指令に準拠しています。メキシコの半導体ハブにおける予知保全の導入は、施設報告によれば、計画外のダウンタイムをすでに最大50%削減しています。[3]Co-Production International、「メキシコにおける半導体製造」、co-production.net監視企業は、ガラスの破損、暴力行為、または銃器の発砲を検知する音響分類器を統合し、公共空間における状況認識を高めています。これらのセキュリティ上の要請が企業支出を増幅させ、音声認識市場における二桁成長を持続させています。

IoTおよびスマートホームノードの普及

成熟した経済圏におけるボイスアシスタントの普及は、周囲音モニタリングのための既製のインストールベースを提供しています。AmazonのAlexa Guardは、明示的なコマンドなしに煙感知器や窓ガラスの破損をユーザーに警告することで、受動的リスニングの価値を示しています。スマートホームプラットフォームは現在、音響フィンガープリンティングと電力メーターデータを組み合わせて家電の使用を最適化し、最大20%の家庭エネルギー節約が記録されています。エッジフレームワークは複数のエンドポイントに推論負荷を分散させ、クラウド帯域幅を削減しながら応答ループを短縮するダイナミクスが、音声認識市場のフットプリントを継続的に拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い誤検知率と周囲雑音干渉 | -2.1% | 都市環境でより大きな影響を持つグローバル | 短期(2年以内) |

| 常時リスニングデバイスに関するデータプライバシーの懸念 | -2.8% | GDPRおよび類似規制を持つ欧州および北米 | 中期(2〜4年) |

| 標準化された評価ベンチマークの欠如 | -1.4% | 相互運用性と採用に影響するグローバル | 長期(4年以上) |

| 断片化した特許ランドスケープとロイヤルティスタッキングリスク | -1.9% | 技術ハブに集中するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

常時リスニングデバイスに関するデータプライバシーの懸念

GDPRは生体音声データを機密データとして分類し、明示的な同意とデータ最小化を義務付けています。Appleはこれに対応して、初期のSiri解析をオンデバイスのニューラルエンジンに移行し、クラウド再トレーニング中に差分プライバシーマスキングを追加しました。同様のアプローチは部品表コストを引き上げ、マージンに敏感な消費者層を圧迫しています。ヘルスケアの展開においても、バイオマーカーストリームを暗号化する必要があり、追加の処理オーバーヘッドが生じます。シリコンコストが低下しない限り、プライバシー保護措置は規制された経済圏における音声認識市場の採用ペースを鈍化させる可能性があります。

高い誤検知率と周囲雑音干渉

都市の音響環境は日常的に70dBを超え、重要な音響的手がかりを遮蔽して分類器の精度を低下させます。音響シーンおよびイベントの検知・分類(DCASE)イニシアチブのベンチマーク研究では、実世界の騒音条件下での精度はわずか65〜75%にとどまることが示されています。誤警報はユーザーの信頼を損ない、特に迷惑警報が運用予算を圧迫するセキュリティシステムにおいて顕著です。そのため、ベンダーはマルチマイクロフォンビームフォーミングと雑音に強いモデルへの投資を進めていますが、追加ハードウェアにより消費電力が増加し、音声認識市場内の電池駆動製品にとって歓迎されないトレードオフとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイス別:スマートフォンがリードし、コネクテッドカーが加速

スマートフォンは2024年の音声認識市場シェアの45.23%を占め、エッジAIテンソルとアレイマイクロフォンを統合した年次シリコンアップグレードを活用しています。これらの出荷量は、スマートフォンを音声認識市場の経済的な基盤として確立しています。ヒアラブルとスマートリストバンドがそれに続き、マイクロスピーカー分析を通じた不整脈検知などのヘルスモニタリング機能によって牽引されています。高級自動車メーカーはアクティブロードノイズキャンセレーションとサイレン検知を導入し、コネクテッドカーを次の成長エンジンとして再定位する堅調な17.58% CAGRをもたらしています。タブレットとスマートスピーカーは安定しているものの、先進地域で交換サイクルが長期化するため、弾力性は低くなっています。

継続的なシリコンの進化がモバイル領域での音声認識市場規模を押し上げる一方、自動車プラットフォームはより長い設計サイクルの恩恵を受けながらも豊富な部品表を持っています。車内音響分析は高度な運転支援機能を形成し、HVACブロワーノイズを最適化することでバッテリー航続距離を延長し、パーソナライズされたインフォテインメントプロファイルを提供します。一方、スマートフォンエコシステムは、生の音声データをハンドセット上に保持するフェデレーテッドラーニング技術を先駆けており、プライバシーコンプライアンスを強化し、他のデバイスクラスの下流改善の種を蒔いています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドの優位性がエッジの勢いに直面

クラウド処理は2024年に価値の68.89%を占めました。これは、大規模な音響モデルのトレーニングには依然としてハイパースケールリソースが必要なためです。このセグメントは使用料による継続的な収益を確保し、主要プロバイダーのキャッシュフロー予測可能性を支えています。しかし、規制当局がデータ漏洩を抑制するためにローカル推論を支持するにつれ、エッジインスタンスは17.83% CAGRで拡大しています。モデルを中央でトレーニングしながらローカルで実行するハイブリッドパターンがデフォルトアーキテクチャとなりつつあり、データセンターとデバイス層にわたって均衡のとれた設備投資を維持しています。

半導体企業がCHIPS法のもとで国内ファブを拡大するにつれ、特化型エッジAIプロセッサの単体供給量は増加すると予測され、コストプレミアムが緩和されてエッジ採用がさらに促進されます。データ主権に関する厳格な義務を持つ企業、特にヘルスケアおよび防衛分野では、パブリックインターネットへのトラフィックを開放することなくミリ秒単位の意思決定ループを提供するオンプレミスクラスターを好みます。これらのベクターが合わさって、より広範な音声認識市場を支える分断されながらも共生的な展開基盤を強化しています。

アプリケーション別:スマートホームのリーダーシップが自動車成長に道を譲る

スマートホームは2024年収益の31.44%を生み出し、ボイスアシスタントとDIYセキュリティキットの広範な普及を活用しました。しかし、音響車両警告システムの法的必要性と新興のドライバーモニタリングアルゴリズムにより、自動車収益は17.93% CAGRで前進しています。ヘルスケアおよびフィットネスウェアラブルは、体装着型マイクロフォンから呼吸および心臓信号を抽出しており、臨床検証が完了すれば高額な償還が見込まれる分野です。

セキュリティおよび監視は消費者と企業の両セグメントにまたがり、音声分析を使用して暴力行為、銃声、または機械的異常を検知します。このような展開はしばしば音響チャンネルとカメラを組み合わせ、精度を高めながら誤検知を減らします。自動車パイプラインが拡大するにつれ、車両プラットフォームの音声認識市場規模は今十年の後半に住宅用収益を追い越すと予測されていますが、最終的な順序はマクロ経済的な車両生産量に依存します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:DSPがリードし、エッジAIチップが急増

従来型デジタル信号処理は2024年に40.86%の収益を占めました。この技術は重いメモリ負荷なしに確定的なレイテンシを提供し、安全性が重要なシステムにとって不可欠なためです。機械学習オーバーレイは、適応可能なパターン認識を追加することでこれらのパイプラインを洗練させます。最も活発な軌跡は、マイクロワット消費のためにシリコン内に直接畳み込み層を組み込んだエッジAI最適化チップから生まれており、17.87% CAGRを記録しています。ディープラーニングスタックは、データパターンが複雑で精度向上が計算コストを上回る医療診断などのニッチな垂直市場に対応しています。

ハイブリッドアーキテクチャは現在、古典的なDSPフィルターとニューラルポストプロセッサを組み合わせ、電力予算を制約しながら高次の特徴を抽出しています。その結果として生まれるシリコンロードマップは、ベンダーがエントリーレベルのスマートタグからフラッグシップモバイルまでパフォーマンス層を拡張できるため、音声認識市場の拡大を支えています。

地域分析

北米は2024年にセクター収益の35.27%を維持しました。これは、音声対応スピーカーの早期消費者採用と堅固な自動車安全法規によるものです。国内ウェーハファブを奨励する連邦インセンティブは、エッジAIチップセットのサプライラインを保護することを目的としており、この動きは次の十年まで同地域のリーダーシップの核を維持する可能性が高いです。カナダは、市営安全ネットワークに音響銃声検知を統合するスマートシティパイロットに補助金を提供することで貢献し、地域のエコシステムの深みを強化しています。

アジア太平洋地域は18.11% CAGRを追跡しており、大規模な電子機器製造、積極的な5Gの展開、およびコネクテッドデバイスの中産階級消費の増加によって牽引されています。中国の会話型AIサービスは急速な成長を維持し、日本は介護者不足を緩和するために音声制御の高齢者ケアロボットに資金を提供しています。韓国のハンドセットOEMは、海外市場に対応するために多言語オフライン音声モデルをプリロードし、音声認識市場内での地域輸出フットプリントをさらに拡大しています。

欧州は、オンデバイス処理を加速するプライバシー中心の政策フレームワークのもとで安定した拡大を維持しています。ドイツの産業自動化ブームは音響予知保全モジュールへの需要を生み出し、北欧のユーティリティは沖合風力タービンを監視するために水中音響センサーを展開しています。南欧諸国は、輸送回廊に音響監視を組み込むスマートインフラ改修のためにEU復興基金を活用しています。中東、アフリカ、南米の新興地域は初期段階の採用曲線を記録していますが、組立施設とエンジニアリング人材を引き付けるテレコムのアップグレードとニアショアリングイニシアチブの恩恵を受けています。

競合ランドスケープ

競争は中程度に断片化しており、エコシステムの幅とシリコンの所有権に高いプレミアムが置かれています。Apple、Google、Amazon、Microsoftは、AppleのNeural EngineやGoogleのテンソル処理ユニットなどの独自ニューラルアクセラレータをハードウェアラインナップ全体に組み込み、ソフトウェアとチップ間のクローズドループ最適化を実現し、開発者の忠誠心を誘導するプラットフォームロックインの堀を構築しています。

SoundHound AI、Sensory、Audio Analyticなどのスペシャリストは、自動車ボイスアシスタントから産業安全監視まで、垂直ニッチを追求しています。SoundHoundによる2025年1月のAmelia AIの8,000万USD買収は、企業フットプリントを拡大し、会話の深みを強化しています。特許ライセンスは両刃の剣であり、ロイヤルティストリームは早期イノベーターに報酬を与える一方、相互請求は法的リスクを高め、商業化のタイムラインを停滞させる可能性があります。

Texas Instrumentsの600億USDの複数州にわたるファブ建設に代表されるリショアリングの大規模計画は、最近のチップ不足後のサプライの脆弱性を希薄化することを目的としています。ファウンドリーの多様化は、特化した音声プロセッサをファブするSyntiantやAmbiqなどの小規模チップメーカーに恩恵をもたらします。予測期間にわたって、汎用クラウドベンダーがエッジポートフォリオを求め、自動車ティア1サプライヤーが自律型プラットフォームの機能ロードマップを確保するためにソフトウェアハウスを買収するにつれ、M&Aが激化すると予想されます。

音声認識産業リーダー

Apple Inc.

Alphabet Inc. (Google)

Amazon.com Inc.

Microsoft Corporation

Samsung Electronics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Texas Instrumentsは、音声分析向けアナログおよび組み込みプロセッサの供給を確保するため、米国内7つのファブに600億USDを投資することを約束しました。

- 2025年1月:SoundHound AIは、企業向け会話型サービスを拡充するため、Amelia AIを8,000万USDで買収しました。

- 2025年12月:Qualcommは、前世代比50倍のAIスループットを提供する専用音声NPUを搭載したSnapdragon 8 Eliteをリリースしました。

- 2025年11月:Appleは四半期収益858億USDを報告し、プライバシー中心のオンデバイス音声処理への設備投資の増加を裏付けました。

グローバル音声認識市場レポートスコープ

| スマートフォン |

| タブレット |

| スマートホームデバイス |

| スマートスピーカー |

| コネクテッドカー |

| ヒアラブル |

| スマートリストバンド |

| オンプレミス |

| クラウド |

| 自動車 |

| ヘルスケアおよびフィットネス |

| スマートホーム |

| セキュリティおよび監視 |

| 従来型DSPアルゴリズム |

| 機械学習モデル |

| ディープラーニングモデル |

| エッジAI最適化チップ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| デバイス別 | スマートフォン | ||

| タブレット | |||

| スマートホームデバイス | |||

| スマートスピーカー | |||

| コネクテッドカー | |||

| ヒアラブル | |||

| スマートリストバンド | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| アプリケーション別 | 自動車 | ||

| ヘルスケアおよびフィットネス | |||

| スマートホーム | |||

| セキュリティおよび監視 | |||

| 技術別 | 従来型DSPアルゴリズム | ||

| 機械学習モデル | |||

| ディープラーニングモデル | |||

| エッジAI最適化チップ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

音声認識市場の現在の価値はいくらですか?

音声認識市場規模は2025年に19億6,000万USDであり、2030年までに44億USDに達すると予測されています。

最も多くの収益をもたらすデバイスカテゴリーはどれですか?

スマートフォンは、広大なインストールベースと年次ハードウェア更新サイクルにより、2024年収益の45.23%を占めています。

コネクテッドカーが主要な成長分野と見なされる理由は何ですか?

音響車両警告システムへの規制上の義務と音声駆動インフォテインメントへの需要が、コネクテッドカー収益を2030年にかけて17.58% CAGRで押し上げています。

プライバシー規制は技術採用をどのように形成していますか?

GDPRおよび同等の規制はオンデバイス推論を優先し、ベンダーがクラウドへの音声転送を最小化するにつれ、エッジ展開の17.83% CAGRを牽引しています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域が18.11% CAGRでリードしており、消費者電子機器の規模、5Gカバレッジ、および政府のAIイニシアチブによって牽引されています。

このセクターにおける最大の技術的変化は何ですか?

日常的なデバイスへの超低消費電力ニューラルプロセッサの統合により、バッテリーを消耗させることなく常時リスニング機能が実現し、音声認識市場が拡大しています。

最終更新日: