オーディオコーデック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.10 十億米ドル |

| 市場規模 (2031) | 10.43 十億米ドル |

| 成長率 (2026 - 2031) | 5.18% CAGR |

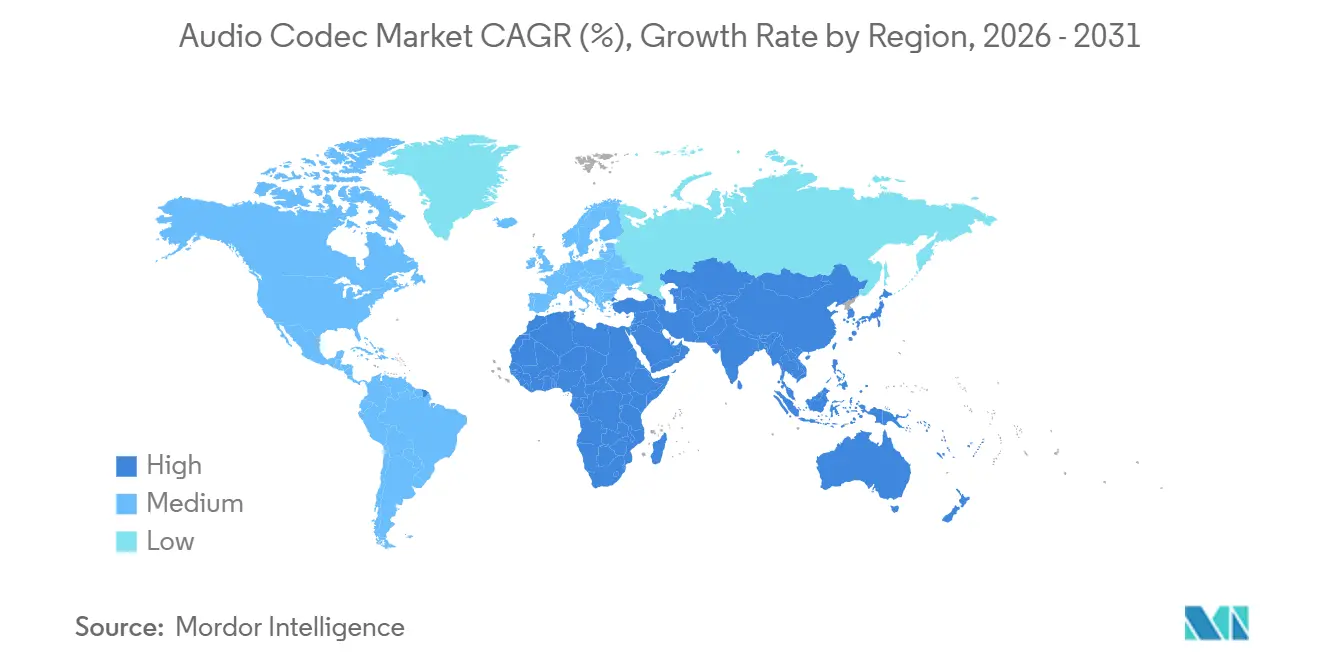

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

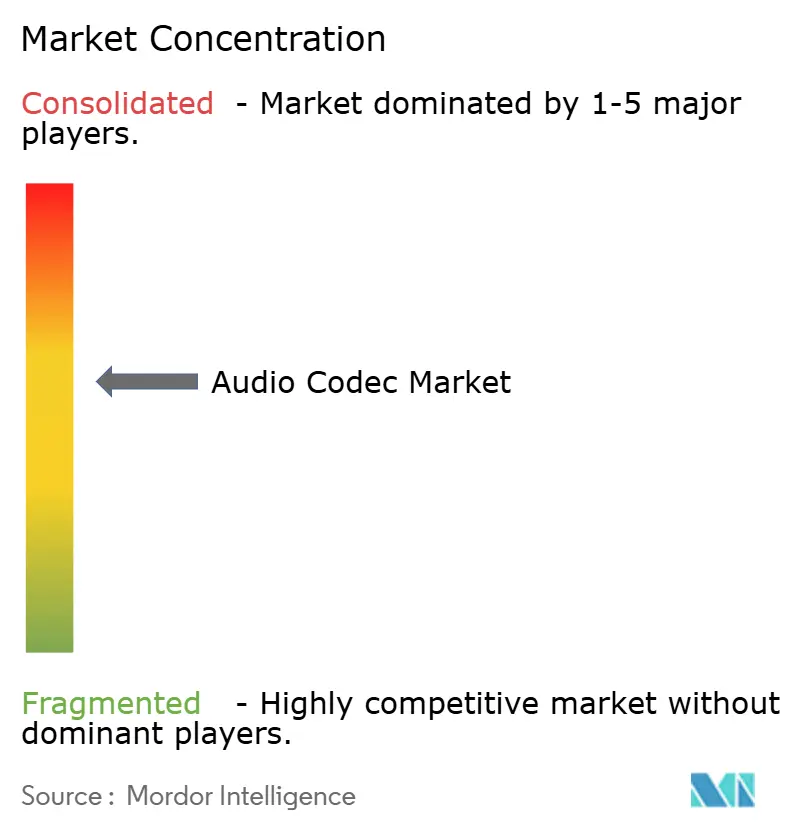

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーディオコーデック市場分析

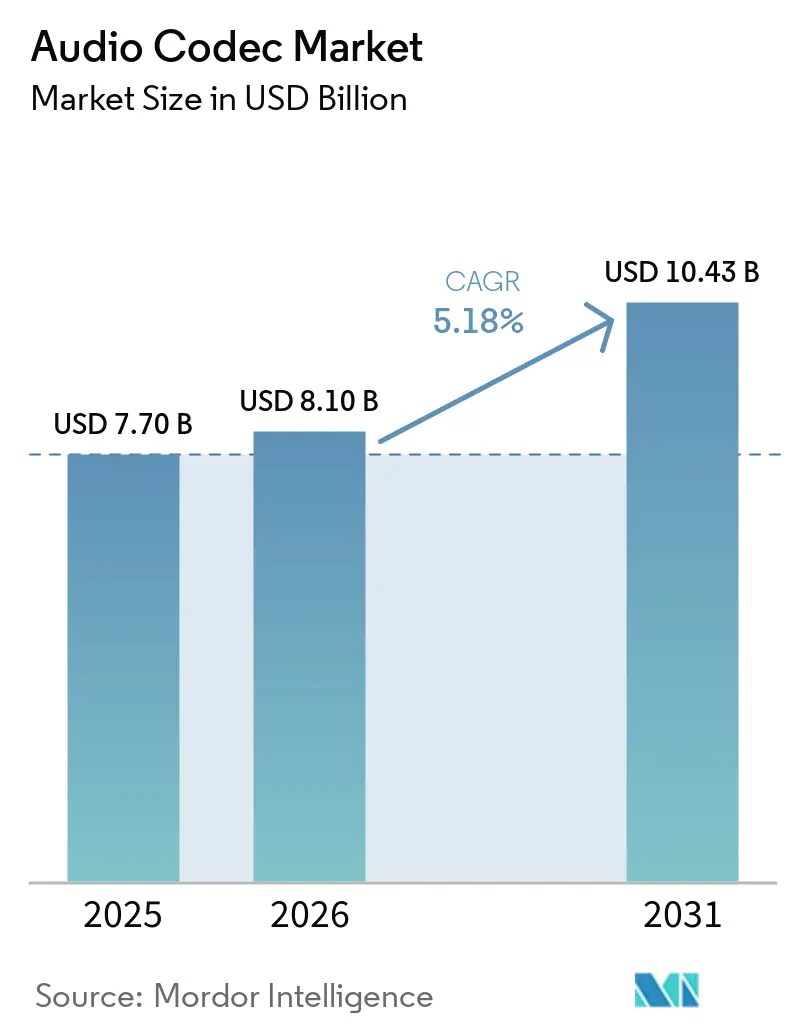

オーディオコーデック市場規模は、2025年の77億米ドルから2026年には81億米ドルへと成長し、2026年~2031年のCAGR 5.18%で2031年までに104億3,000万米ドルに達すると予測されています。2025年においても、ハードウェアベースのDSP IPコアが収益の60.19%を占めていますが、OEM(相手先ブランド製造業者)がシリコンを変更せずに新フォーマットを追加するOTA(無線)アップデートを推進するにつれ、ソフトウェアフレームワークはより速いペースで拡大しています。2024年に批准されたBluetooth LE AudioのLC3仕様は、既存のAAC(先進音声符号化)実装に対抗するロイヤリティフリーの選択肢を導入し、コーデックファミリーをオンデマンドで切り替えられるデバイスへの関心を高めています。プレミアムストリーミングサブスクリプションが楽曲カタログよりもビット深度を重視するため、可逆圧縮が普及しつつあり、200米ドル以上のTWS(トゥルーワイヤレスステレオ)イヤーバッドに対する消費者の需要が、バッテリー寿命の延長と低遅延と引き換えに高いライセンス料を支えています。地理的には、アジア太平洋地域が引き続き製造拠点および先行採用地域となっていますが、中東・アフリカにおけるグリーンフィールドの5Gブロードキャスト展開が、次世代コーデックの将来的な潜在需要を拡大しています。

レポートの主要ポイント

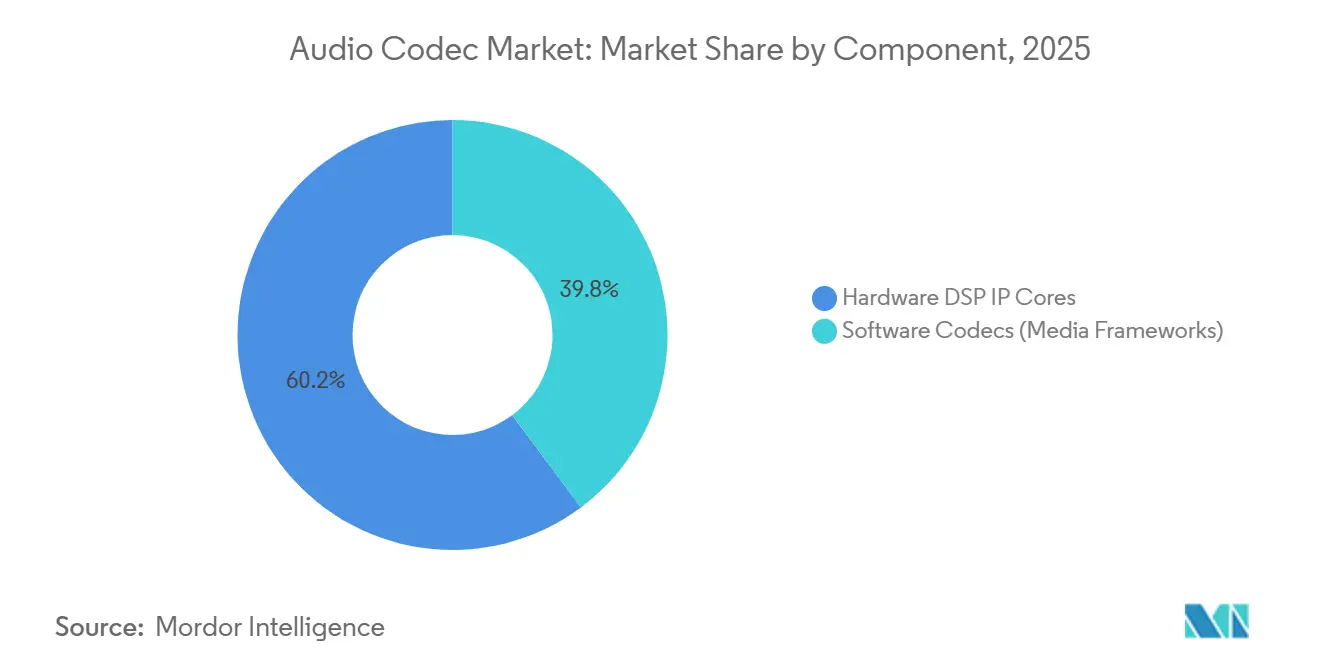

- コンポーネント別では、ハードウェアDSP IPコアが2025年のオーディオコーデック市場シェアの60.19%を占め、ソフトウェアコーデックフレームワークは2031年にかけてCAGR 6.01%で成長すると予測されています。

- コーデックタイプ別では、AACが2025年のオーディオコーデック市場において収益シェアの45.27%を占め、ドルビーコーデックが2031年にかけて最速のCAGR 5.95%を達成する見込みです。

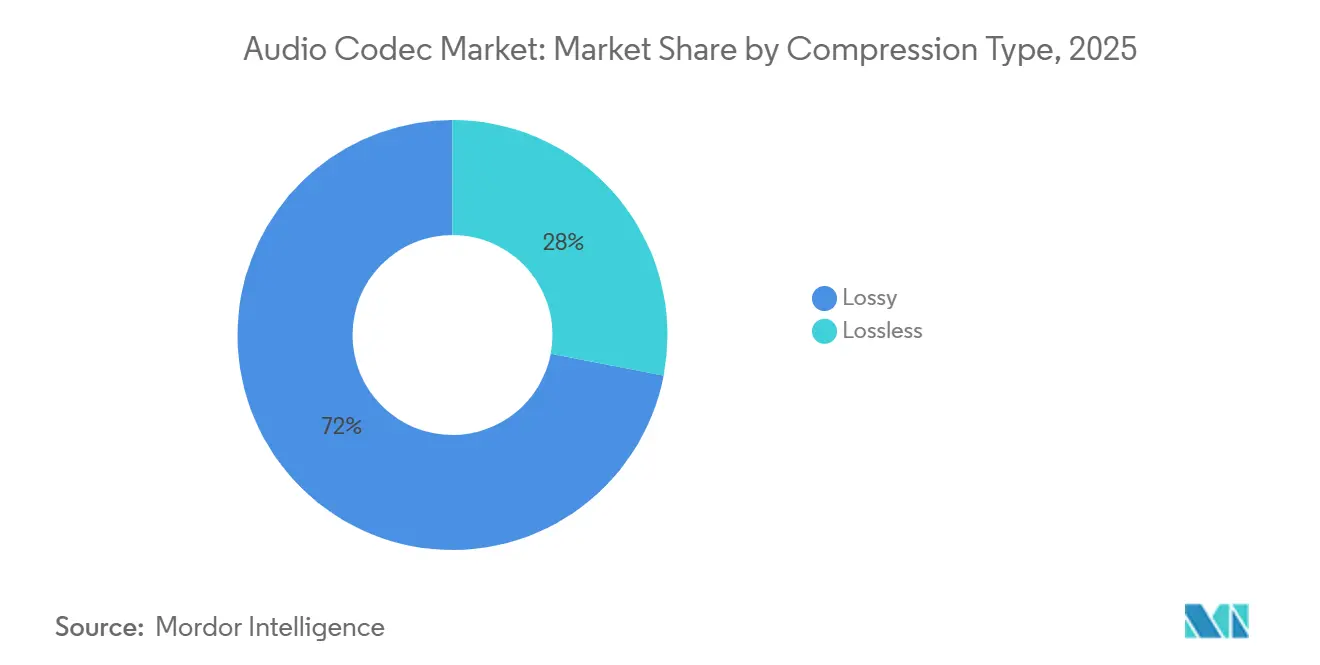

- 圧縮タイプ別では、非可逆フォーマットが2025年のオーディオコーデック市場シェアの71.99%を占め、可逆フォーマットは2031年にかけてCAGR 6.11%で成長する見通しです。

- 最終用途産業別では、民生用電子機器が2025年のオーディオコーデック市場シェアの43.38%をリードし、TWSおよびイヤーバッドセグメントは2031年にかけてCAGR 5.78%で推移しています。

- 地域別では、アジア太平洋地域が2025年のオーディオコーデック市場シェアの34.83%を占め、中東・アフリカ地域は予測期間を通じてCAGR 5.85%で成長する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

オーディオコーデック市場のドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ストリーミングオーディオおよびビデオ採用の急増 | 1.2% | グローバル、北米・欧州でピーク | 中期(2~4年) |

| スマートフォンおよびワイヤレスイヤーバッドの出荷台数成長 | 1.0% | アジア太平洋中心、中東・アフリカへの波及 | 短期(2年以内) |

| 5Gブロードキャストにおけるコーデックの標準化 | 0.9% | アジア太平洋、中東、一部欧州市場 | 長期(4年以上) |

| ヒアラブルにおけるBluetooth LE Audio(LC3)の採用拡大 | 0.8% | グローバル、北米・アジア太平洋主導 | 中期(2~4年) |

| 自動車車内パーソナライズドサウンドゾーン | 0.6% | 北米・欧州プレミアム、中国EV層 | 中期(2~4年) |

| IoTセンサー向けオンデバイスAI対応ニューラルコーデック | 0.4% | グローバル、ニッチな衛星・産業用IoT | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ストリーミングオーディオおよびビデオ採用の急増

ストリーミングプラットフォームは、256キロビット毎秒のAACを上限とするメインストリーム層と、可逆または空間カタログを提供するプレミアム層に分化しており、ロイヤリティの流れはクラウドデコードからスマートフォン、スマートスピーカー、インフォテインメントヘッドユニットに組み込まれたデバイス側IPへと移行しています。[1]Apple Inc.、「Apple Musicロスレスオーディオ発表」、apple.com 第3世代パートナーシッププロジェクト(3GPP)はリリース18においてIVAS(没入型音声・オーディオサービス)コーデックを確定し、通信事業者が5Gデータプランに空間オーディオをバンドルできるようにしました。放送エンジニアはすでにオブジェクトベースのMPEG-Hトラックを挿入しており、視聴者がパーソナライズされた実況を選択できるようにしています。これはレガシーステレオコーデックがサーバー側の再エンコードなしには実現できない機能です。[2]IEEE放送技術学会、「5GブロードキャストおよびATSC 3.0展開アップデート」、ieee.org ITU-Rラウドネスガイドラインへの準拠により、アダプティブビットレートストリーム全体で均一な再生レベルが維持され、リスナーの疲労によるチャーンが軽減されます。

スマートフォンおよびワイヤレスイヤーバッドの出荷台数成長

グローバルスマートフォン出荷台数は2025年に約12億台で安定しましたが、ミッドレンジデバイスにはaptXロスレス、aptXアダプティブ、LC3を1つのライブラリにパッケージしたQualcomm Snapdragon Soundなどのマルチコーデックスタックが統合されるようになっています。[3]Qualcomm Technologies、「Snapdragonサウンドテクノロジー」、qualcomm.com 同年のTWSイヤーバッド出荷台数は3億5,000万台を超え、ブランドが20ミリ秒未満の遅延を要求するアクティブノイズキャンセリングを追加するにつれ、平均販売価格が上昇しました。Samsung Galaxy Buds3 ProはSBC、AAC、Samsungスケーラブルコーデックを動的に選択してドロップアウトを最小化します。[4]Samsung Electronics、「Galaxy Buds3シリーズ製品仕様」、samsung.com Bluetooth SIG(スペシャルインタレストグループ)のデータによると、LC3認定デバイスの累計台数は5,000万台を超え、50%低いビットレートによりバッテリー寿命が延長される補聴器に集中しています。

5Gブロードキャストにおけるコーデックの標準化

ATSC 3.0は米国の地上波テレビにAC-4またはMPEG-Hオーディオを義務付けており、フェニックスでの初期展開では、視聴者がリターンチャネルなしにホームチームとアウェイチームの実況を切り替えられることが実証されています。韓国は2024年にすべての主要地上波放送をMPEG-Hに移行し、3GPPのリリース19では2026年にIVASを拡張現実オーディオ体験に拡張する予定です。ポイントツーマルチポイントアーキテクチャはユーザーあたりのストリーミングコストを90%削減し、スタジアムイベントでの高ビットレート没入型オーディオを実現可能にします。規制の整合性は依然として不均一であり、欧州の放送局は後方互換性のためにHE-AACを好む一方、中東の事業者はレガシーの制約を避けるためにMPEG-Hへ直接移行する計画を立てています。

ヒアラブルにおけるBluetooth LE Audio(LC3)の採用拡大

LC3はSBCの半分のビットレートで知覚的に同等の品質を実現し、コイン電池式イヤーバッドのバッテリー駆動時間の延長に直接貢献します。QualcommのQCC30xx SoCはLC3とaptXアダプティブを搭載して出荷されるため、ブランドはハードウェアを変更せずにプレミアムコーデックをアップセルできます。Fraunhofer IISのテストでは、LC3は10%のパケットロスがあっても音声明瞭度を維持し、混雑した2.4ギガヘルツ環境でAACを上回ることが示されています。LC3に基づくAuracastブロードキャストオーディオは2025年に空港や会議場に導入され、旅行者が標準的なイヤーバッドを通じてゲートアナウンスを直接受信できるようになりました。

オーディオコーデック市場の抑制要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いライセンスコストと特許プールの複雑性 | -0.7% | グローバル、価格感応度の高い市場で顕著 | 短期(2年以内) |

| ロイヤリティフリーコーデック(Opus、FLAC)の台頭 | -0.5% | 北米・欧州エンタープライズ、アジア太平洋消費者 | 中期(2~4年) |

| 外部コーデック需要を削減するエッジAI圧縮 | -0.3% | グローバル、プレミアム層 | 長期(4年以上) |

| 民生用デバイスにおける持続可能性主導のビットレート上限 | -0.2% | 欧州義務化、北米は任意 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高いライセンスコストと特許プールの複雑性

Via LicensingはAACに対してユニットあたり0.10~0.98米ドルを請求し、MPEG-HとIVASの層を加えるとプレミアムカーヘッドユニットでの総ロイヤリティは1.50米ドルを超える可能性があります。最低年間保証額は低出荷量のOEMを圧迫し、ロイヤリティフリーのSBCまたはLC3へと誘導します。中国のスマートフォンブランドは、IVASが第3のライセンス層を追加するにあたり、強制的なFRAND条件を求めてロビー活動を行っています。ドイツおよび米国の裁判所におけるFraunhoferとDolbyの相互申し立ては不確実性を高め、アフリカや南米の輸入業者は特許プールと直接交渉しなければならない場合に出荷遅延に直面しています。

ロイヤリティフリーコーデック(Opus、FLAC)の台頭

RFC 6716で公開されたOpusは5ミリ秒未満の遅延とユニットあたりゼロの費用を提供し、Google Meet、Microsoft Teams、Meta WhatsAppの音声通話のデフォルトとなっています。FLACは2025年にTidalおよびQobuzのカタログ全体に拡大し、ALACおよびMQAのストリームあたり0.10米ドルのロイヤリティを回避しています。Vectis IPによる2025年のOpusプールをデバイスあたり0.15米ドルで収益化する試みは、オープンソースコミュニティの反発を受けて頓挫しました。HarmanなどのTier 1自動車サプライヤーは、マルチゾーンシステムでのAAC費用を回避するため、車内ハンズフリー向けにOpusの試験導入を行っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

オーディオコーデック市場セグメント分析

コンポーネント別:

OTAアップデートによるソフトウェアの台頭ソフトウェアフレームワークは2031年にかけてCAGR 6.01%の勢いを加えており、OEMがファームウェアのプッシュを利用して発売後に新フォーマットを追加するためです。これはハードウェアIPが対応できない俊敏性です。ARMのHeliumベクタを搭載したCortex-M85は、5米ドル未満のマイクロコントローラーでLC3とOpusをデコードできるようになり、IoTウェアラブル向けのオーディオコーデック市場を開拓しています。自動車分野では、ISO 26262安全評価が決定論的パスを要求するためハードウェアが依然として好まれており、Synopsysは自動車用システムオンチップに搭載されるAACとaptXを組み込んだ事前検証済みDSPコアを供給しています。

それでも、ハードウェアDSP IPコアは2025年のオーディオコーデック市場シェアの60.19%を占めています。自動車インフォテインメントおよびスマートTV製造業者は、チャネルあたりの消費電力を最小化するために固定アクセラレータに依存しています。しかし、Teslaのようなソフトウェア定義アーキテクチャは、コーデックの更新サイクルをシリコンロードマップから切り離し、新しいチップのテープアウトを待たずにLC3やIVASへ迅速に移行できるようにしています。

コーデックタイプ別:

AACの優位性とドルビーのプレミアム戦略AACはiOSとAndroidに必須デコードとして含まれているため、2025年の収益の45.27%を維持しています。QualcommのaptXとSony LDACはプレミアムBluetoothヘッドフォン市場で競合し、SBCはゼロロイヤリティの立場からバジェットアクセサリーに留まっています。AC-3、AC-4、Dolby Atmosにまたがるドルビーのポートフォリオは、ストリーミングおよび自動車セグメントがオブジェクトベースレンダリングのライセンスを取得するにつれ、2031年にかけてCAGR 5.95%で成長しています。

次世代の価値は圧縮からオーサリングおよびレンダリングへとシフトしています。現在1万曲以上を超えるDolby Atmos Musicは最大128のオーディオオブジェクトをエンコードし、再生デバイスがあらゆるスピーカーアレイに合わせて出力を調整できるようにします。しかし、中国のEVメーカーは車両あたり50米ドルを超える費用を避けるためにMPEG-Hを選択しており、コスト感応度の高い地域でのドルビーの価格設定上の課題を示しています。

圧縮タイプ別:

品質差別化要因としての可逆圧縮の台頭非可逆ストリームが2025年の収益の71.99%を生み出しましたが、可逆フォーマットはCAGR 6.11%で推移しています。Apple MusicがALACを追加費用なしで提供する動きにより、競合他社はFLAC採用を加速せざるを得なくなり、フラッグシップスマートフォンは現在256ギガバイトのベースメモリを搭載し、大容量ファイルのローカルキャッシュを容易にしています(APPLE.COM)。

電気自動車は車内の静粛性を高め、非可逆オーディオのアーティファクトを露わにし、プレミアム自動車メーカーを可逆再生へと誘導しています。持続可能性規制により、将来のアプリが楽曲あたりの炭素排出量を開示することが求められる可能性があり、利用可能な帯域幅に応じてモードを切り替えるaptXロスレスのようなハイブリッドコーデックの採用が促進されます。

最終用途産業別:

民生用電子機器がリード、TWSが加速民生用電子機器は2025年の収益の43.38%を占め、スマートフォンがライセンサーとデコーダーの両方として機能しています。TWSイヤーバッドはベースは小さいものの、ユーザーが遅延感応型オーディオに150~300米ドルを支払う意欲があるため、より速いCAGR 5.78%で成長しています。スマートスピーカーは単一のファームウェアビルドに複数のコーデックを統合し、Appleストリーム向けのAACとYouTubeコンテンツ向けのOpusのバランスを取っています。

メディア・エンターテインメントサービスは、ロイヤリティを最小化する広告支援層と、空間または可逆オーディオを訴求するプレミアム層に分化しています。エンタープライズ統合コミュニケーションプラットフォームはOpusを標準化してシートあたりの費用を排除し、プロプライエタリベンダーの収益から推定2億米ドルを削減しました。

地域分析

アジア太平洋オーディオコーデック市場

アジア太平洋地域は2025年の収益の34.83%を占め、中国がスマートフォンおよびTWSの生産を主導している。地域の政治情勢により、中国のOEMメーカーは米国の知的財産への依存を低減するため、Huawei HWAなどの国産コーデックの採用を推進している。Bluetooth SIGによると、低コストアクセサリーではLC3の普及が遅れているが、プレミアムLDACまたはaptX Losslessデバイスでは急速に進展している。

中東・アフリカオーディオコーデック市場

中東およびアフリカは、レガシーの制約なしに5Gブロードキャストおよびインタラクティブ音声・音響サービス(IVAS)を展開するオペレーターに牽引され、5.85%のCAGRで成長すると予測されている。UAEの通信キャリアはドバイでMPEG-Hの試験運用を実施し、多言語スポーツ解説のストリーミングを行っており、南アフリカのデジタルテレビへの移行はAC-4およびMPEG-Hデコーダーを義務付け、IP所有者に一時的なライセンス収益をもたらしている。

南北アメリカおよびヨーロッパオーディオコーデック市場

北米およびヨーロッパでは、ユニット数の成長よりもコーデックのプレミアム化が進んでいる。欧州の放送局によるデュアルコーデック期間がHE-AACの廃止を遅らせており、北米のEVメーカーはDolby Atmosを差別化要因として統合ている。南米は依然として価格感応度が高く、グレーマーケットからの輸入品は適切なライセンスなしに流通することが多く、プールのキャプチャー率を低下させている。

競合環境

Dolby Laboratories、Qualcomm Technologies、Fraunhofer-Gesellschaftは、グローバル出荷台数の推定55%を支えるIPを集合的に供給しており、オーディオコーデック市場において中程度の集中度をもたらしています。Dolbyはスマートフォンのロイヤリティ収益が前年比8%減少した一方、自動車およびOTT契約がLucidおよびNetflixとのパートナーシップに支えられて22%成長したことを受け、モバイルから自動車・ストリーミングへのリバランスを進めています。Qualcommは2025年に47件のコーデック関連特許を申請しており、コア圧縮ではなく付随IPを通じてLC3を収益化しようとする意図を示しています。

ARM、Synopsys、Cadenceなどのシリコン IPベンダーは上流でコーデックエンジンを組み込み、組み立て前に価値を獲得しています。SynopsysのARC HS4x DSPコアはハードウェアIVASおよびMPEG-Hデコーダーを搭載して出荷され、すでに8社の自動車チップライセンシーを数えています。Cirrus LogicやAnalog Devicesなどの中小プレーヤーは、ミッドレンジスマートフォンの部品表コストを削減するためにアンプやPMIC内にデコーダーを統合しています。

ロイヤリティフリーの勢いが強まっています。Metaは2025年に20億ユーザーのWhatsApp通話をOpusに移行し、年間5,000万米ドルの費用を削減しました。Alibaba DAMO AcademyとXiph.Orgはサードパーティライセンスを回避するために内部コーデックの研究開発を継続しており、自動車Tier 1サプライヤーはDolbyの費用を回避する独自のオブジェクトレンダラーを開発しています。ドイツおよび米国の裁判所における特許プール紛争は長引く不確実性をもたらし、中小OEMがプレミアムコーデックの採用をためらう要因となっています。

オーディオコーデック産業リーダー

Dolby Laboratories Inc.

Qualcomm Technologies Inc.

Fraunhofer-Gesellschaft

Technicolor SA

Apple Inc.

- *免責事項:主要選手の並び順不同

オーディオコーデック市場レポート掲載企業

- Dolby Laboratories Inc.

- Qualcomm Technologies Inc.

- Fraunhofer-Gesellschaft

- Sony Corporation

- Microsoft Corporation

- DTS LLC (Subsidiary of Xperi Inc.)

- Audio Coding Technologies LLC

- RealNetworks Inc.

- Alibaba DAMO Academy

- Meta Platforms Inc.

- Samsung Electronics Co., Ltd.

- Bose Corporation

- Harman International Industries Inc.

- Synopsys Inc.

- Cadence Design Systems Inc.

- ARM Ltd.

- Imagination Technologies Ltd.

- Analog Devices Inc.

- Cirrus Logic Inc.

- Texas Instruments Inc.

オーディオコーデック市場における最近の業界動向

- 2026年2月:Cirrus Logicは、ミッドレンジスマートフォン向けにAAC・SBCデコードを内蔵したCS35L45スマートアンプを発表しました。

- 2026年1月:Qualcommは、ゲーミングヘッドセット向けに20ミリ秒未満の遅延でLC3とaptXロスレスを統合したSnapdragon Sound S7およびS5 Gen 3プラットフォームを発表しました。

- 2025年11月:DolbyとLucid Motorsは、2026年型Lucid Gravity SUVにパーソナライズドゾーン付きDolby Atmosを組み込むパートナーシップを締結しました。

- 2024年10月:Texas InstrumentsはI²SおよびTDMインターフェースをサポートし、ファームウェアで更新可能なコーデックパスを備えたTAS2563アンプをリリースしました。

グローバルオーディオコーデック市場レポートの調査範囲

オーディオコーデック市場レポートは、コンポーネント別(ハードウェアDSP IPコア、ソフトウェアコーデック)、コーデックタイプ別(AAC、aptXバリアント、SBC、ドルビーコーデック、その他のコーデックタイプ)、圧縮タイプ別(非可逆、可逆)、最終用途産業別(民生用電子機器、メディア・エンターテインメント、テレコム・VoIP、エンタープライズ統合コミュニケーション、その他の最終用途産業)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に区分されています。市場予測は金額ベース(米ドル)で提供されています。

セグメンテーションの概要

| ハードウェアDSP IPコア |

| ソフトウェアコーデック(メディアフレームワーク) |

| AAC(先進音声符号化) |

| aptX / aptX HD / aptXロスレス |

| SBC(サブバンド符号化) |

| ドルビーコーデック |

| その他のコーデックタイプ |

| 非可逆 |

| 可逆 |

| 民生用電子機器 | スマートフォン |

| トゥルーワイヤレスステレオ/イヤーバッド | |

| スマートスピーカー | |

| テレビおよびセットトップボックス | |

| 自動車インフォテインメント | |

| メディア・エンターテインメント | 音楽・ポッドキャストストリーミング |

| 放送・OTTビデオ | |

| テレコム・VoIP | |

| エンタープライズ統合コミュニケーション | |

| その他の最終用途産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| コンポーネント別 | ハードウェアDSP IPコア | |

| ソフトウェアコーデック(メディアフレームワーク) | ||

| コーデックタイプ別 | AAC(先進音声符号化) | |

| aptX / aptX HD / aptXロスレス | ||

| SBC(サブバンド符号化) | ||

| ドルビーコーデック | ||

| その他のコーデックタイプ | ||

| 圧縮タイプ別 | 非可逆 | |

| 可逆 | ||

| 最終用途産業別 | 民生用電子機器 | スマートフォン |

| トゥルーワイヤレスステレオ/イヤーバッド | ||

| スマートスピーカー | ||

| テレビおよびセットトップボックス | ||

| 自動車インフォテインメント | ||

| メディア・エンターテインメント | 音楽・ポッドキャストストリーミング | |

| 放送・OTTビデオ | ||

| テレコム・VoIP | ||

| エンタープライズ統合コミュニケーション | ||

| その他の最終用途産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2031年のオーディオコーデック市場の予測規模は?

オーディオコーデック市場は2031年までに104億3,000万米ドルに達すると予測されています。

最も急速に拡大しているコンポーネントセグメントはどれですか?

ソフトウェアコーデックフレームワークは、OEMがOTAアップデートに依存するにつれてCAGR 6.01%で成長しています。

コーデックタイプの中でAACの存在感はどの程度ですか?

AACは2025年の売上の45.27%を占め、すべてのコーデックフォーマットの中で最大のシェアを持っています。

可逆コーデックが普及している理由は何ですか?

ストリーミングサービスはプレミアム層を差別化するために可逆カタログを活用しており、静粛性の高い電気自動車の車内が非可逆オーディオのアーティファクトを露わにしています。

最も急速に成長すると予測されている地域はどこですか?

中東・アフリカ地域は、グリーンフィールドの5Gブロードキャスト展開により2031年にかけてCAGR 5.85%で成長すると予測されています。

LC3はバッテリー駆動のイヤーバッドにどのようなメリットをもたらしますか?

LC3はSBCの半分のビットレートで同等の品質を実現し、イヤーバッドのバッテリー寿命を延長しながら新しいブロードキャストオーディオのユースケースを可能にします。

最終更新日: