ホームオーディオ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 43.2 十億米ドル |

| 市場規模 (2031) | 71.69 十億米ドル |

| 成長率 (2026 - 2031) | 10.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホームオーディオ市場分析

ホームオーディオ市場規模は、2025年の390億4,000万米ドルから2026年には430億2,000万米ドルへと拡大し、2026年〜2031年の期間にCAGR 10.7%で推移して2031年には716億9,000万米ドルに達すると予測されています。より豊かで没入感の高いリスニング体験への強い需要、音声対応デバイスへの生成AIの急速な統合、そして空間オーディオフォーマットの普及拡大が主要な成長要因です。Bluetooth LE AudioおよびWi-Fi 6Eを中心とした無線接続技術の向上により、有線システムとの従来の音質格差が縮小しつつあり、設置の簡便化も実現しています。各ブランドは、より高い利益率の確保と製品ロードマップの精緻化に向けた使用データ収集を目的として、ダイレクト・トゥ・コンシューマー戦略を急速に推進しています。一方、半導体サプライチェーンの混乱や、常時接続マイクに関するプライバシー規制の台頭は、特に中小規模メーカーにとって生産計画上の課題となっています。

レポートの主要ポイント

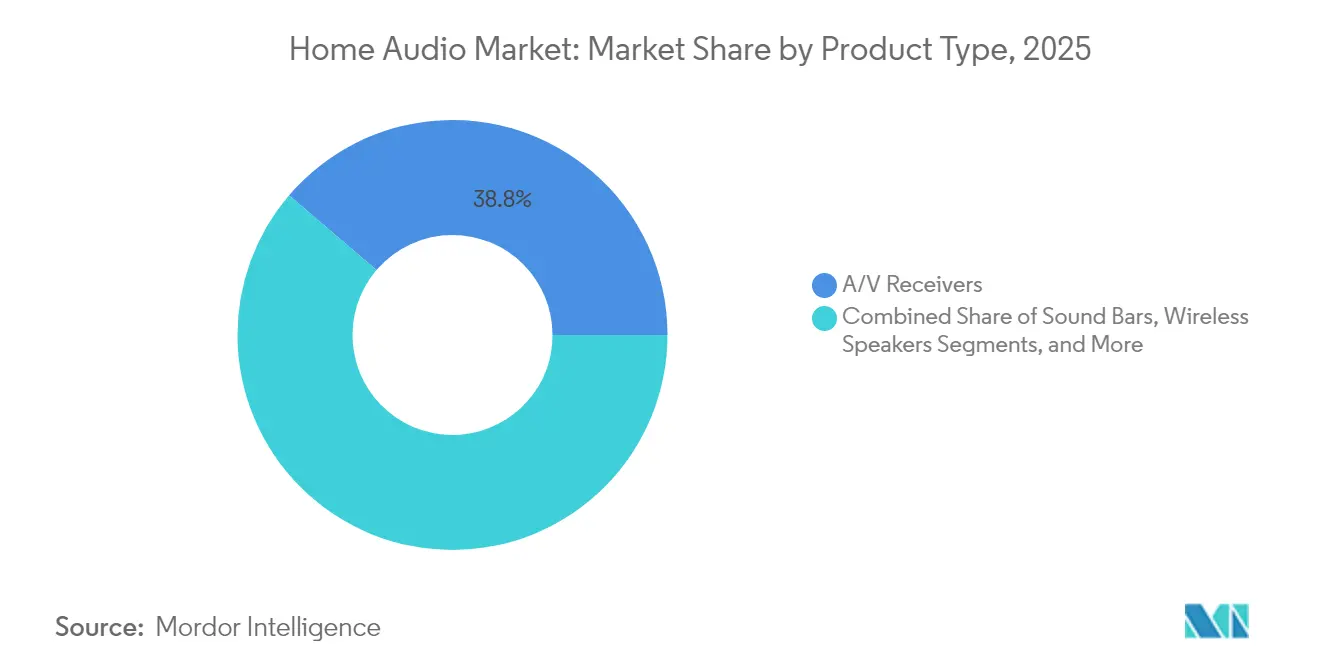

- 製品タイプ別では、A/Vレシーバーが2025年のホームオーディオ市場シェアの38.75%を占め最大カテゴリーとなっており、無線スピーカーは2031年にかけてCAGR 11.1%で拡大しています。

- 技術別では、無線ソリューションが2025年のホームオーディオ市場規模の65.85%を占め、CAGR 11.85%で成長すると予測されています。

- 流通チャネル別では、オンラインEコマースが2025年の売上高シェアの51.95%を占め、ダイレクト・トゥ・コンシューマー販売が最速のCAGR 11.55%を記録しています。

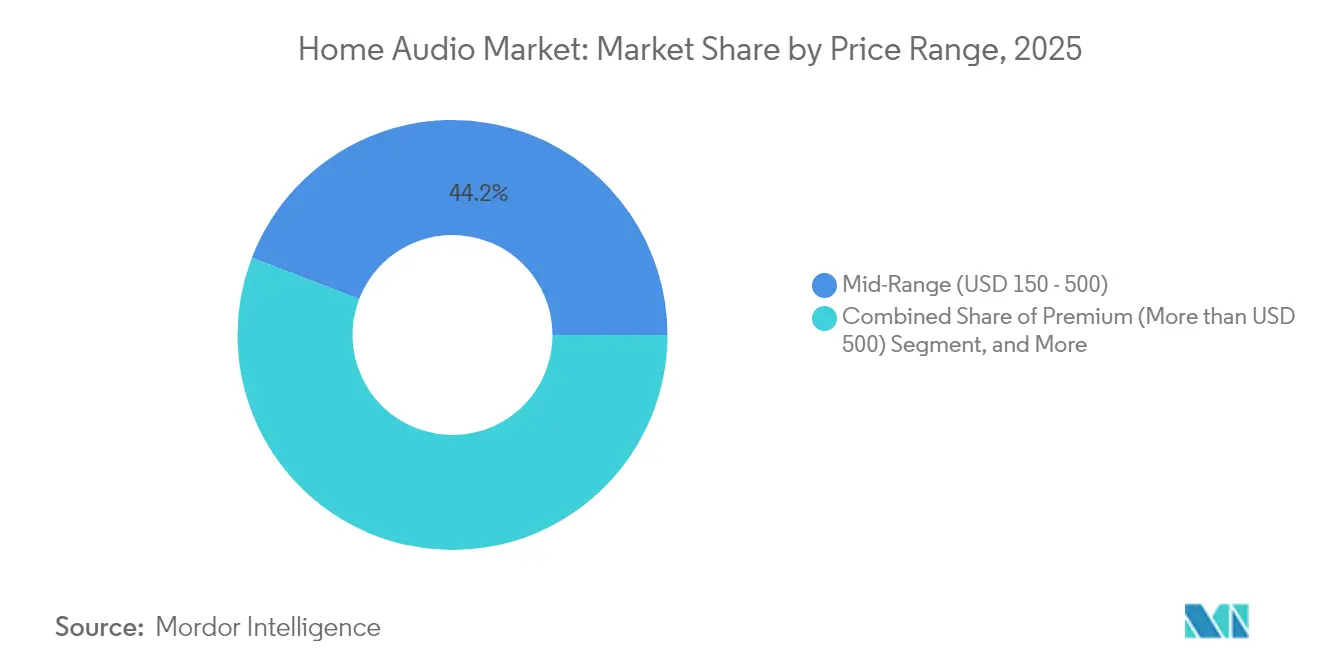

- 価格帯別では、ミッドレンジシステムが2025年に44.15%のシェアで首位を占めており、500米ドル超のプレミアムティアはCAGR 12.05%で拡大する見込みです。

- エンドユーザー別では、住宅用途が2025年のホームオーディオ市場規模の75.55%を占め、CAGR 11.95%で成長しています。

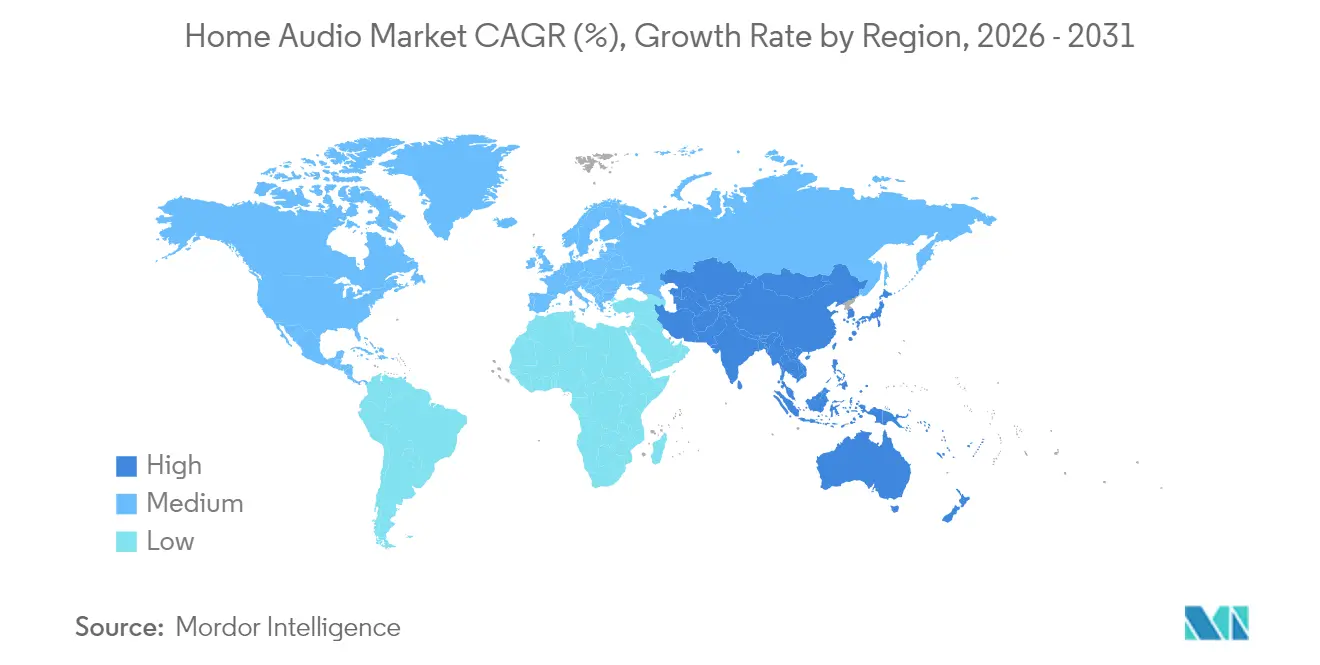

- 地域別では、北米が2025年に31.35%のシェアで首位を占めていますが、アジア太平洋地域が2031年にかけてCAGR 11.35%と最も速い成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルホームオーディオ市場のトレンドと洞察

ドライバーのインパクト分析*

| ドライバー | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI対応スマートスピーカー | +2.8% | グローバル;北米およびアジア太平洋で最も顕著 | 中期(2〜4年) |

| 没入型空間オーディオフォーマット | +2.1% | 現在は北米およびEU;アジア太平洋への拡大中 | 長期(4年以上) |

| MEMSマイクロフォン価格の低下 | +1.4% | グローバル製造;アジア太平洋が最大の恩恵を享受 | 短期(2年以内) |

| 音楽ストリーミングとハードウェアのバンドルプラン | +1.6% | 北米および欧州;アジア太平洋で新興中 | 中期(2〜4年) |

| スマートホーム相互運用性の義務化 | +1.2% | グローバル;規制先行はEUおよびカリフォルニア州 | 長期(4年以上) |

| ゲームおよびeスポーツのオーディオ需要 | +1.7% | 北米、欧州、東アジア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI対応スマートスピーカーの急速な普及

生成AIは音声制御をスクリプト化されたコマンドから文脈的な対話へと転換させ、意図やニュアンスを理解するデバイスを求めるユーザーの買い替え需要をホームオーディオ市場において高めています。AmazonのAlexa Plusはこの移行を体現していますが、完全な信頼を妨げる精度のギャップも依然として露呈しています。[1]Jay Peters、「AChris Welch、「Dolby FlexConnectの第一印象」、The Verge、theverge.comlexa Plus と過ごした24時間」、The Verge、theverge.com GoogleがアシスタントからGeminiへと移行したことは、レガシースタックがマルチモーダルAIに必要な処理能力を欠いているという広範な認識を裏付けています。デバイスメーカーはより高性能なエッジAIチップを統合しており、部品表コストは増加するものの、プレミアム価格設定とAI機能サブスクリプションによる継続的収益の獲得が可能となっています。エコシステムの巨人が膨大なデータ資産を活用してオーディオ体験をパーソナライズするなか、競争の激化が加速しています。北米および東アジアにおけるスマートスピーカーの買い替えサイクルの着実な上昇がそれを裏付けており、消費者の反応は良好です。

没入型空間オーディオフォーマットの統合

Dolby AtmosおよびDTS:Xは、もはやハイエンドのホームシアターに限定されるものではなく、ミッドレンジのテレビ、サウンドバー、さらにはトゥルーワイヤレスイヤホンにまでそのサポートが広がり、マスマーケットへの露出が拡大しています。2024年の国内映画興行収入上位10作品のうち8作品がDolbyミキシングで公開され、家庭での映画的音響品質に対する消費者の期待値が新たな水準に引き上げられています。TCLの2024年モデルテレビに初搭載されたDolbyのFlexConnectは、無線スピーカーを自動調整し、従来のセットアップの煩雑さを解消します。[2] しかし、メーカーはコーデックのライセンス選択という難しい判断を迫られており、LGがロイヤルティ削減のためにDTSサポートを廃止したことがその一例です。Cadillacの2026年電気自動車ラインアップへの搭載など、自動車への展開が空間オーディオをさらに身近なものとし、日々の通勤で3Dサウンドに慣れ親しんだ消費者の住宅用需要を間接的に押し上げています。

MEMSマイクロフォンのコンポーネント価格の急速な低下

大量生産と設計革新によりMEMSマイクロフォンの価格は低下しており、エントリーレベルのデバイスでもコスト目標を超えることなく遠距離音声ピックアップ機能を搭載できるようになっています。InfineonのXENSIVラインは、より小さなフットプリント要件を満たしながら高いS/N比を実現しています。2024年後半にサンプル提供が開始されたSonicEdgeの統合スピーカー・マイクロフォンモジュールは、アクティブノイズキャンセリングとバッテリー寿命を両立したトゥルーワイヤレスイヤホンの可能性を示しています。コンポーネント価格の低下はエッジAI推論エンジンと相まって、ハンズフリー操作をサポートする常時リスニングモードの普及を促しています。この相乗効果により、特に地域のサプライチェーン強みを活用するデバイスメーカーが集積するアジア太平洋地域において、ホームオーディオ市場での採用が拡大しています。

音楽ストリーミングとハードウェアのバンドルサブスクリプションモデル

小売業者やサービスプラットフォームは、ハイファイオーディオを解約率低下のための手段として位置付けています。Walmart+はメンバー向けにApple Musicのアクセスを追加し、世帯をより広いサービスエコシステムに取り込むバンドル戦略と連携しています。月額約19.99米ドルで提供予定のSpotifyのハイファイティアは、競合他社が基本プランで同等の品質を提供していても、ロスレスオーディオがプレミアム価格設定を正当化できることを示しています。[3]Chris Welch、「Spotifyハイファイティアの詳細が明らかに」、The Verge、theverge.com 調査によれば、バンドルサブスクライバーは音楽専用ユーザーよりもインタラクション頻度が低いものの、高い獲得コストを相殺する安定した継続収益を生み出しています。ハードウェアメーカーはこのモデルを活用し、複数年のサービス契約にわたってデバイスの支払いを分散させることで、ホームオーディオ市場におけるプレミアム価格への抵抗感を緩和しています。

抑制要因のインパクト分析*

| 抑制要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 半導体サプライチェーンのボラティリティ | −1.8% | グローバル;アジア太平洋の製造拠点で特に深刻 | 短期(2年以内) |

| 次世代コーデックのライセンスの断片化 | −0.9% | グローバル;プレミアム機器メーカーにとってコストが最も高い | 中期(2〜4年) |

| 常時接続マイクに関するプライバシー懸念 | −1.1% | EUおよびカリフォルニア州が規制を先導;グローバルな消費者意識の高まり | 長期(4年以上) |

| 電子廃棄物コンプライアンスコストの上昇 | −0.7% | EUが先導;アジア太平洋へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グローバル半導体サプライチェーンのボラティリティ

重要チップの調達リードタイムの長期化により製品ラインの設計変更が余儀なくされ、購買力に乏しい中小企業を中心に、ホームオーディオ市場における製品投入が遅延しています。2024年にはコンポーネントサイクルが6か月を超えて長期化し、高純度石英などの単一調達先原材料は気候変動による供給途絶リスクに晒されています。中国のレアアース輸出規制により磁石の供給が脅かされ、インドのオーディオセクターで21,000人以上の雇用が影響を受ける恐れがあり、性能の劣るフェライト代替材への関心が高まっています。各社はシリコンの多元調達と在庫積み増しによりリスクをヘッジしていますが、その結果として運転資本ニーズが増大し、利益率を圧迫しています。

常時接続マイクに関する消費者のプライバシー懸念

研究者たちが私的な会話をクラウドサーバーから保護するためのオンデバイス音声フィルタリングを提案するなか、立法上の監視が強化され、消費者は常時リスニングデバイスへの疑念を強めています。法学者は受動的な盗聴を現代的な公害と位置付けており、デバイスの設計変更を迫る集団訴訟リスクを示唆しています。[4]ヴァンダービルト・ロー・レビュー編集部、「盗聴:忘れられた公害」、vanderbilt.edu メーカーはローカルAI処理やマイク作動時を明示するLEDインジケーターで対応していますが、信頼のギャップは依然として残っています。そのため、ホームオーディオ市場はユーザーの利便性と強固なプライバシー保証のバランスを取る必要があり、このバランスは工学的コストを増大させ、規制の厳しい地域での普及を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:A/Vレシーバーが優位を維持し、無線スピーカーが急成長

A/Vレシーバーは2025年のホームオーディオ市場規模の38.75%を占め、単一カテゴリーとして最大となっています。愛好家は、専用サラウンドシステムを構築する際のキャリブレーション機能、複数のHDMI入力、高電流アンプ仕様を高く評価しています。しかし成長トレンドは、コンパクトでケーブルレスの設置を好む世帯の増加を背景に、2031年にかけてCAGR 11.1%を示す無線スピーカーに有利となっています。音声アシスタントの統合、自動ルームチューニング、より簡便なマルチルームペアリングにより、かつては複雑な設置を敬遠していたカジュアルな購入者層にも無線機器が広く普及しています。

両セグメントの共存は、ホームオーディオ市場における二極化を示しています。オーディオファンは柔軟性を理由にレシーバーを選び続ける一方、一般ユーザーはサウンドバーやスマートスピーカーに引き寄せられています。最新のサウンドバーはDolby Atmos対応の上向きドライバーを搭載し、エントリーレベルのサラウンドシステムとの境界線が曖昧になっています。シェルフシステムやドックはニッチなリスナー向けの製品となっていますが、ロスレスストリーミング、フォノ入力、高品質DACの搭載により依然として存在感を保っています。「その他」サブセグメントのアクセサリーDACおよびヘッドフォンアンプは、既存の機器から可聴域の向上を求めるホビイストのニーズに応えています。

技術別:無線の優位性が構造的なものに

無線ソリューションは2025年のホームオーディオ市場シェアの65.85%を占め、CAGR 11.85%で成長します。Bluetooth LE Audioはレイテンシーを削減し、複数のスピーカーで同期再生を可能にし、ゲーマーやパーティホストの需要に応えています。Wi-Fi 6Eはより高い帯域幅と少ない輻輳を実現し、ロスレスおよび空間ストリームにとって重要な要素となっています。各ブランドはまた、自動キャリブレーションルーティンを強化する精密なスピーカー位置決めのためにウルトラワイドバンドの活用も模索しています。

有線システムは、低ジッターとゼロ圧縮を優先するスタジオエンジニアや純粋主義的なリスナーの忠実なユーザーを維持しています。こうしたユーザーはバランス接続と外部DACを組み合わせて、リファレンスヘッドフォンやパッシブスピーカーを駆動させることが多くあります。それでも、ハイブリッドプラットフォームにより有線スピーカーがハブアダプターを介して無線信号を受信できるようになり、利便性と音質が橋渡しされています。マルチプロトコルチップは部品表を削減しファームウェアの更新を簡略化し、ホームオーディオ市場全体においてフューチャープルーフな設計を促進しています。

流通チャネル別:Eコマースがトップ、D2Cが加速

オンラインEコマースは2025年売上高の51.95%を獲得し、幅広い品揃え、透明性の高い価格設定、迅速な配送を買い物客が評価しています。動画レビューやバーチャル試着ツールもコンバージョン率の向上に貢献しています。ダイレクト・トゥ・コンシューマーの直販ストアは、絶対値ではまだ小規模ながらも、より高い利益率と直接データパイプラインという魅力を背景にCAGR 11.55%で拡大しています。スピーカー、ストリーミングアクセス、サービス保証を組み合わせたサブスクリプションバンドルが、多くのD2C戦略の基盤となっています。

従来の大型量販店は、特に音の試聴が重要なプレミアムシステムにおいて、店内デモンストレーションを活用して存在感を維持しています。専門オーディオ販売店は、ルームアコースティックコンサルテーションやカスタムインストールなどのコンシェルジュサービスへとピボットし、愛好家セグメントとの信頼関係を構築しています。迅速なオンラインチェックアウトと販売後のキャリブレーション訪問を融合したオムニチャネルアプローチが、ホームオーディオ市場における勝利のモデルとして台頭しています。

価格帯別:ミッドレンジが優位を保ちつつも、プレミアムティアが前進

150〜500米ドルのミッドレンジデバイスは2025年の市場の44.15%を占めていましたが、500米ドル超のプレミアムブラケットは他のすべてのティアを上回るCAGR 12.05%で成長軌道にあります。ゲーマー、ストリーマー、在宅勤務の専門家は、空間オーディオ、適応型ノイズキャンセリング、より優れた素材使用のために継続的に追加費用を支払っています。ハードウェアとサービスのバンドルにより初期費用の負担が軽減され、世帯が音楽サブスクリプションに紐付いた複数年契約でプレミアム購入を分割払いできるようになっています。

150米ドル未満のエントリーレベル製品は、Bluetooth 5.3や音声統合といった高まる機能への期待から利益率が圧迫されています。各ブランドは地域製造とコンポーネントの共通化により収益性の確保を図っています。5,000米ドル超のユニットを対象とするラグジュアリーニッチは、2023年に約28億米ドルへと12%成長し、BoseがMcIntosh Groupを買収後のように新規参入者を引き付けています。販売量は控えめながらも、フラッグシップ製品のハロー効果がホームオーディオ市場全体の価格帯にわたるブランドエクイティを高めています。

エンドユーザー別:住宅用がリードを維持し、商業用支出が増加

住宅用購入者は2025年需要の75.55%を占め、2031年にかけて最高のCAGR 11.95%を維持する見込みです。ハイブリッドワークのトレンドが、テレビ会議でのマイク音質とスピーカーの明瞭度向上を求める世帯のアップグレード意欲を高めています。Matterプロトコルはクロスブランドの相互運用性を約束していますが、初期実装ではまだ課題が残っています。ドライバーを内蔵したゲーミングチェアや低遅延の無線ハブは、オーディオがいかに余暇空間に深く組み込まれるよう製品形態が進化しているかを示しています。

商業用インストールは、音声アシスタントの目新しさよりも堅牢性とリモート管理を重視しています。ホテルはゲストからのクレームを避けるため自動音量調整機能付きサウンドバーを導入し、オフィスはハドルルーム向けにビームフォーミングスピーカーフォンに投資しています。レコーディングスタジオやコンテンツクリエイターは極めて高い精度を求め、リファレンスモニターや音響処理された環境にプレミアムを支払う意思があります。販売量では小規模ながらも、商業用アップグレードは多くの場合より高い単価を伴い、ホームオーディオ市場においてサプライヤーの利益率を支えています。

地域分析

アジア太平洋地域は、可処分所得の上昇、スマートホームへの熱狂、急成長する中産階級を背景に、最速のCAGR 11.35%を示しています。中国は有料ストリーミングの成長に支えられ2024年に音楽市場が28.4%拡大した一方、インドは2026年までに3,000億米ドルの民生電子機器生産を目標としています。TWS(トゥルーワイヤレスステレオ)イヤホンの国内製造は2024年第2四半期に販売数量シェアの16%に達し、サプライチェーンが短縮化されエントリーレベルの価格が低下しています。日本はSonyを通じてイノベーションリーダーシップを発揮しており、Sonyは2024年に録音音楽市場の27%シェアと業界トップの19.7%の利益率を維持しています。

北米は高い平均販売価格と根強いホームシアター文化に支えられ、2025年に市場シェア31.35%でトップとなっています。Eコマースの成熟がD2Cポータルによるブランドの新たな取り組みを後押しし、予測期間にわたってCAGR 11.55%を記録しています。ゲーミングはプレミアムヘッドセットとサウンドバーの販売を引き続き押し上げており、カリフォルニア州のプライバシー規制が全国のマイク設計に影響を与えています。消費者は3〜4年の買い替えサイクルを示しており、AIを活用した機能により旧モデルが時代遅れに感じられ、このサイクルが短縮されています。

欧州は伝統的なオーディオの職人技と厳格な環境政策のバランスを取っています。EUの改正バッテリー規制および幅広い電子廃棄物指令は、OEMにモジュール式で修理可能なアーキテクチャの採用を促しています。すでに20年の歴史を持つサーキュラーエコノミーの原則は、グローバルな電子廃棄物が2030年までに8,200万トンに達する可能性があるなか、その緊急性を増しています。欧州の消費者は真正性と産地を重視しており、Sonus Faberのようなアルティザンブランドが存在感を保っています。こうした力学がプレミアムの価格弾力性を維持し、成熟した西欧市場において全体的な販売量が横ばいであっても安定した成長を支えています。

競争環境

ホームオーディオ市場は中程度の分散を示していますが、テクノロジーコングロマリットがレガシーオーディオスペシャリストを買収するに伴い、統合化に向けた加速が顕著になっています。SamsungのHarmanは2025年1月にDenon、Marantz、Bowers & Wilkinsを対象とした3億5,000万米ドルの案件を締結し、プレミアムスピーカーおよびA/Vレシーバーラインを強化しました。BoseはMcIntosh Groupを買収することで超高級ティアに参入し、Sonus FaberやSumikoといったハイエンドブランドを獲得しました。GentexはKlipschとOnkyoを自動車ミラー・センサーポートフォリオに統合することを計画しており、セクターを超えた相乗効果を強調しています。

研究開発競争は現在、空間オーディオアルゴリズム、超低遅延無線スタック、AIパーソナライゼーションエンジンを中心に展開されています。Appleが発売予定のHomePod 3は、没入感の高い再生のためにWi-Fi 6Eと強化されたビームフォーミングを組み合わせ、エコシステムの定着を図ることが期待されています。AmazonとGoogleは音声コマンドから生成的対話システムへとシフトし、ソフトウェアイノベーションが新たなハードウェアサイクルを牽引すると見込んでいます。特許出願によれば、Samsung、LG、Sonyはマルチチャンネルオーディオトランスポートにも影響するVVCビデオコーデック研究に多大な投資を行っています。

ダイレクト・トゥ・コンシューマーの破壊的企業は、ハードウェアの償却費とストリーミングアクセスを統合するサブスクリプションバンドルを活用しています。このモデルを採用するブランドは詳細な使用データを取得でき、ファームウェアの反復的改善やアップセルの機会が得られます。しかし、コンポーネントコストの上昇とプライバシー規制がコンプライアンスの複雑性を増大させ、資本力のある既存大手企業に有利な状況となっています。総じて、進化するホームオーディオ市場においてエコシステムのロックインとプレミアムシェアを追求する各プレイヤーの競争激化は続いています。

ホームオーディオ産業リーダー

Sonos, Inc.

Sony Corporation

Bose Corporation

Samsung Electronics, Co. Ltd.

Apple Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Harman InternationalがRoon音楽管理プラットフォームを買収し、Roonの独立した事業運営を継続。

- 2025年5月:AppleがHomePod 3およびHomePod Mini 2のWi-Fi 6Eおよびアップグレードされた空間オーディオ搭載で2025年発売を確認。

- 2025年5月:Dolby LaboratoriesとGeneral MotorsがCadillacの2026年電気自動車ラインアップ全体にDolby Atmosを展開することを発表。

- 2025年2月:Sonyが強化された空間処理機能を搭載したWH-1000XM6ヘッドフォンを発売。

グローバルホームオーディオ市場レポートの調査範囲

ホームオーディオシステムとは、ミュージックセンター、サラウンドサウンドレシーバー、シェルフステレオなど、家庭用エンターテインメントを目的としたオーディオ機器・電子機器を指します。グローバルホームオーディオ市場は、タイプ(A/Vレシーバー、ハイファイシステム、サウンドバー、無線スピーカー、専用ドック)、技術(有線、無線)、地域別にセグメント化されています。このセグメンテーションは、地域全体のホームオーディオシステム販売から生み出されるグローバル収益の詳細な網羅を含んでいます。

| A/Vレシーバー | |

| ハイファイシステムおよびシェルフシステム | |

| サウンドバー | |

| 無線スピーカー | Bluetooth/Wi-Fiスピーカー |

| スマートスピーカー(音声アシスタント搭載) | |

| 専用ドックおよびオーディオステーション | |

| その他(DAC、アンプ) |

| 有線 |

| 無線(Wi-Fi、Bluetooth、Zigbee、ウルトラワイドバンド) |

| オンラインEコマース |

| 組織化された小売チェーン |

| 専門オーディオ店 |

| ダイレクト・トゥ・コンシューマー(D2C) |

| エントリーレベル(150米ドル未満) |

| ミッドレンジ(150〜500米ドル) |

| プレミアム(500米ドル超) |

| 住宅用 |

| 商業用(ホスピタリティ、オフィス、スタジオ) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| アフリカその他 |

| 製品タイプ別 | A/Vレシーバー | |

| ハイファイシステムおよびシェルフシステム | ||

| サウンドバー | ||

| 無線スピーカー | Bluetooth/Wi-Fiスピーカー | |

| スマートスピーカー(音声アシスタント搭載) | ||

| 専用ドックおよびオーディオステーション | ||

| その他(DAC、アンプ) | ||

| 技術別 | 有線 | |

| 無線(Wi-Fi、Bluetooth、Zigbee、ウルトラワイドバンド) | ||

| 流通チャネル別 | オンラインEコマース | |

| 組織化された小売チェーン | ||

| 専門オーディオ店 | ||

| ダイレクト・トゥ・コンシューマー(D2C) | ||

| 価格帯別 | エントリーレベル(150米ドル未満) | |

| ミッドレンジ(150〜500米ドル) | ||

| プレミアム(500米ドル超) | ||

| エンドユーザー別 | 住宅用 | |

| 商業用(ホスピタリティ、オフィス、スタジオ) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

レポートで回答する主な質問

グローバルホームオーディオ市場の現在の規模はどのくらいですか?

グローバルホームオーディオ市場は、予測期間(2026年〜2031年)にCAGR 10.66%で成長する見込みです。

グローバルホームオーディオ市場の主要プレイヤーは誰ですか?

Sonos, Inc.、Sony Corporation、Bose Corporation、Samsung Electronics, Co. Ltd.、Panasonic Corporationがグローバルホームオーディオ市場の主要企業です。

グローバルホームオーディオ市場で最も成長が速い地域はどこですか?

アジア太平洋地域が予測期間(2025年〜2030年)において最も高いCAGRで成長すると推定されています。

グローバルホームオーディオ市場において最大のシェアを持つ地域はどこですか?

2025年において、北米がグローバルホームオーディオ市場において最大の市場シェアを占めています。

このグローバルホームオーディオ市場レポートが対象とする年度はいつですか?

本レポートはグローバルホームオーディオ市場の過去市場規模として2019年、2020年、2021年、2022年、2023年、2024年を対象としています。また、2025年、2026年、2027年、2028年、2029年、2030年のグローバルホームオーディオ市場規模も予測しています。

最終更新日: