北米鉛蓄電池市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

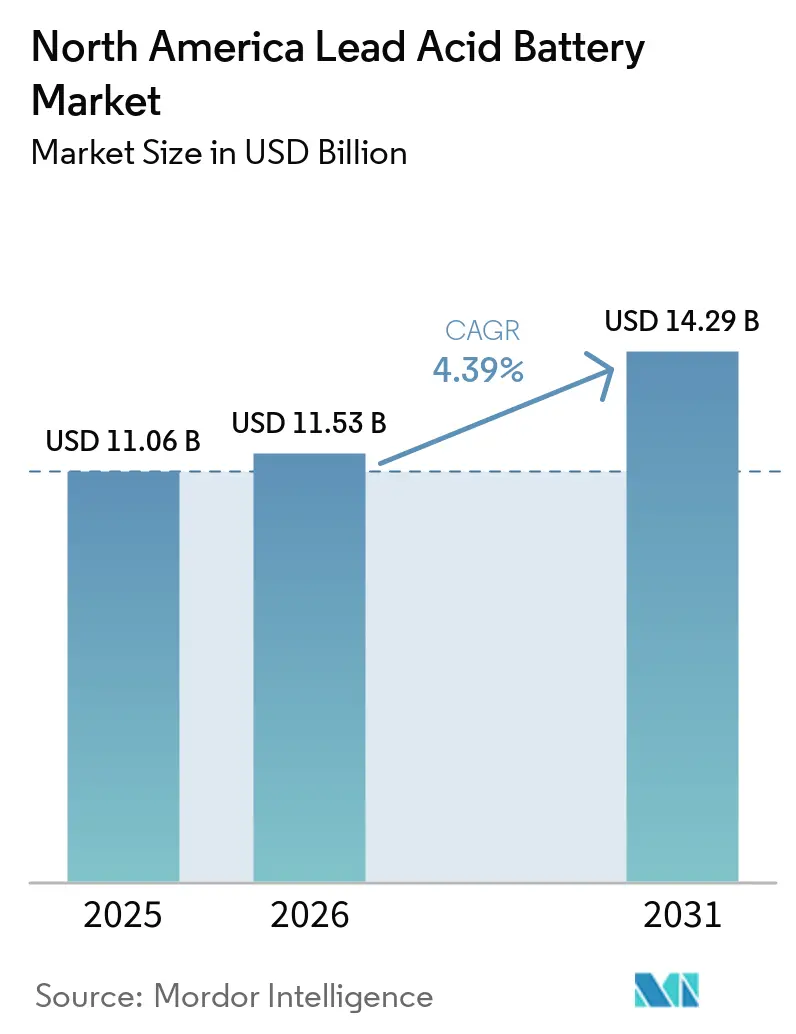

| 基準年の市場規模 (2025) | 11.06 十億米ドル |

| 市場規模 (2026) | 11.53 十億米ドル |

| 市場規模 (2031) | 14.29 十億米ドル |

| 成長率 (2026 - 2031) | 4.39% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米鉛蓄電池市場分析

北米鉛蓄電池市場規模は、2025年の110億6,000万米ドルから2026年には115億3,000万米ドルへと拡大し、2031年までに142億9,000万米ドルに達する見込みで、2026年〜2031年の年平均成長率(CAGR)は4.39%となっています。この安定した成長ペースは、老朽化した内燃機関車両フリートに連動した信頼性の高い交換サイクルと定置用電力投資の波という二つの相反する潮流のバランスを保つ成熟したエコシステムを反映しており、リチウムイオンが複数シフトの産業用途に浸透しつつある中、環境規制の監視も強化されています。米国の乗用車の平均車齢は2024年に12.6年に達し、地域全体の販売量の半数以上を占めるSLI電池の頻繁な交換需要を固定化しています。[1]Associated Equipment、「Know Your Power: 自動車用電池産業の現状」、associatedequipment.com 同時に、ハイパースケールデータセンター開発業者および5G通信事業者が前例のない速度で無停電電源装置(UPS)システムを導入しており、これはバルブ調整式鉛蓄電池(VRLA)がリチウムイオンの総所有コスト(TCO)格差が縮まりつつあるにもかかわらず、コストおよびリサイクルの面で依然として優位性を持つ分野です。[2]国際エネルギー機関、「電力2024」、iea.org 競争環境は依然として激しく、主要メーカーであるClarios、EnerSys、C&D Technologies Inc、Leoch International Technology Limited、GS Yuasa Corporationが生産能力の約3分の2を掌握し、原材料価格の変動を抑制するために垂直統合を常套手段として活用しています。[3]Clarios、「米国投資発表」、clarios.com

主要レポートのポイント

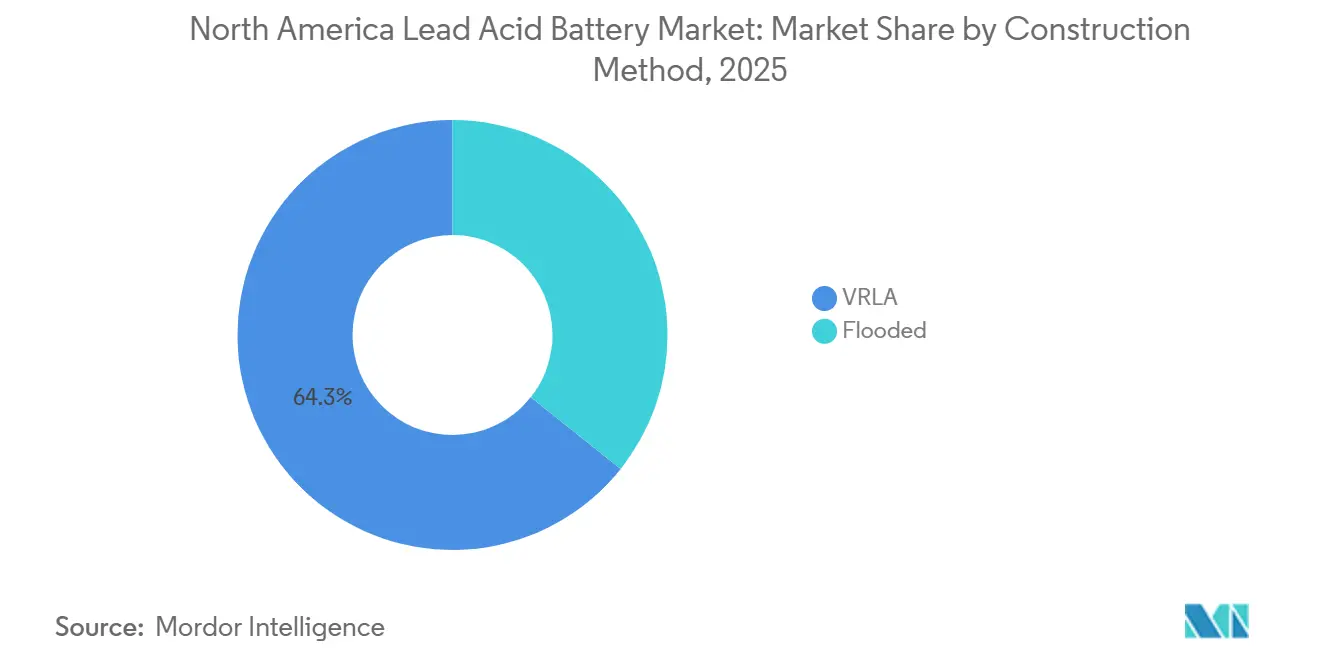

- 構造方式別では、VRLAが2025年の北米鉛蓄電池市場シェアの64.3%を占め、2031年にかけて年平均成長率5.7%で拡大する見込みです。

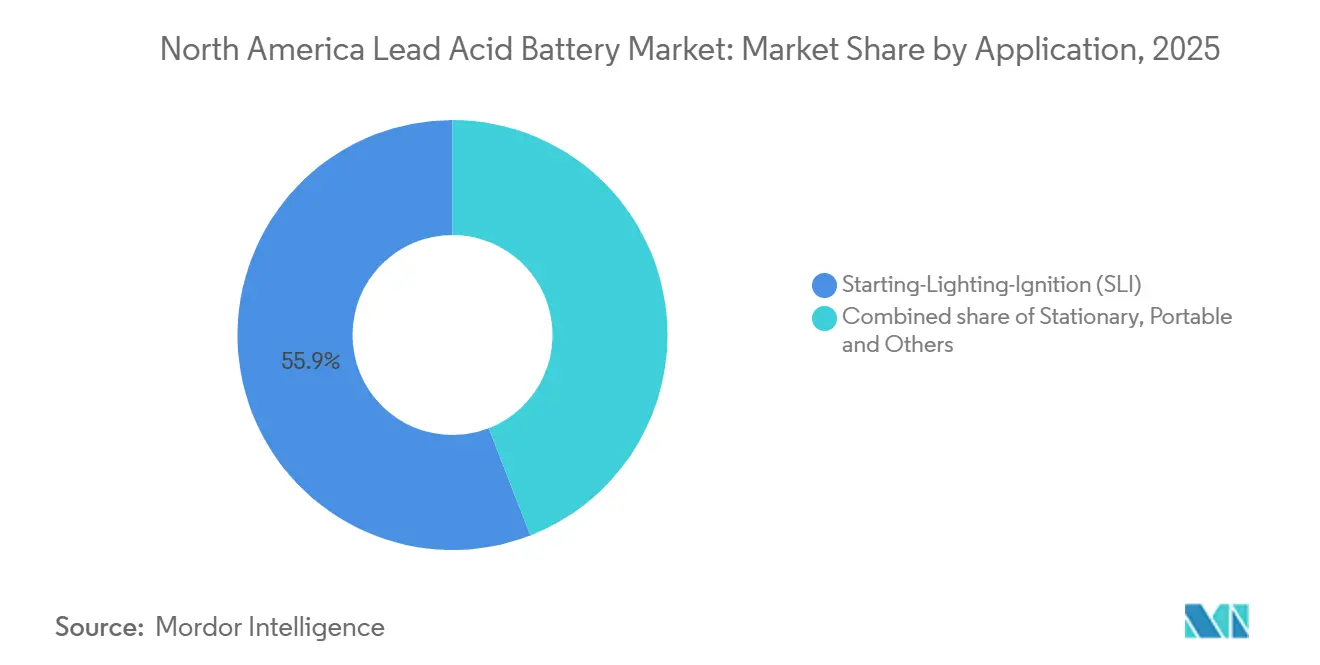

- 用途別では、始動・照明・点火(SLI)が2025年の北米鉛蓄電池市場シェアの55.9%を占め、定置用は2031年にかけて年平均成長率6.4%で拡大する見込みです。

- 地域別では、米国が2025年の北米鉛蓄電池市場シェアの73.6%を占め、カナダは2031年にかけて年平均成長率5.3%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米鉛蓄電池市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化した内燃機関車両フリートからの交換需要 | +1.2% | 米国(主要)、カナダ、メキシコ | 長期(4年以上) |

| データセンターおよび通信UPS拡張ブーム | +0.9% | 米国(ハイパースケールクラスター)、カナダ(エッジ展開) | 中期(2〜4年) |

| SLI用途におけるリチウム代替品に対するコスト競争力 | +0.5% | 米国、メキシコ(アフターマーケット集中) | 長期(4年以上) |

| 48V マイルドハイブリッド補助電池の採用 | +0.4% | 米国、メキシコ(OEM生産拠点) | 中期(2〜4年) |

| 遠隔マイクログリッド向け鉛カーボン電池(カナダ北極圏、オフグリッド鉱山) | +0.3% | カナダ(北極圏、遠隔鉱山)、アラスカ(オフグリッドコミュニティ) | 長期(4年以上) |

| 国内供給安全保障を加速するクローズドループリサイクル義務化 | +0.6% | 米国(環境保護庁の拡大生産者責任フレームワーク)、カナダ(州の拡大生産者責任) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

老朽化した内燃機関車両フリートからの交換需要

米国フリートの記録的な平均車齢12.6年は、11年以上の車両が年間37%の電池交換率を示すことから、構造的な交換需要の波を支えています。Battery Council Internationalは2024年に1億5,900万個の鉛蓄電池が出荷されたと記録しており、その大部分は工場出荷ではなく交換需要に関連しています。[4]Battery Council International、「電池出荷量と市場データ」、batterycouncil.org アイドリングストップ技術や運転支援機能による電気負荷の増大が、フラッド型電池から吸収ガラスマット(AGM)VRLA設計への移行を加速しており、S&P Globalは2027年までにアフターマーケット取り付けの19%に達すると予測しています。O'Reilly Auto PartsはEast Pennを2025年のサプライヤー・オブ・ザ・イヤーに選定しました。同社は稼働中の車両の40%以上をカバーできるDINサイズAGMの生産を拡大したためです。重要なことに、内燃機関車両を長期間保有する地方部および低所得層の購買者がEVへの置き換えを遅らせ、北米鉛蓄電池市場の裾野を延ばしています。

データセンターおよび通信UPS拡張ブーム

人工知能ワークロードに対応するハイパースケール建設により、世界のデータセンター電力需要は2022年の460TWhから2030年には945TWhへと拡大する見込みです。VRLAバッテリー、特にAGMタイプは、2025年において43億3,000万米ドルの世界UPS電池セグメントの58%を依然として占めています。2024年のテキサス州上院法案第6号はオンサイトバックアップを義務付けており、グリーンフィールドプロジェクトが高密度化の利点からリチウムイオンを選択する一方で、レトロフィット購入を促進しています。5G基地局の展開においても、密閉型でメンテナンスフリーのユニットがサービス訪問を削減できる遠隔地ではVRLAが好まれています。リチウムイオンは10年間のTCOが39%低いものの、設備投資予算と確立されたリサイクルチャネルが、大規模な既設ベースにわたってVRLAの存在感を維持しています。

48V マイルドハイブリッド補助電池の採用

自動車メーカーは適度なコストで燃費目標を達成するために48Vシステムを採用しており、多くの北米プラットフォームではピックアップトラックやSUVの利益率を守るために補助パックに鉛蓄電池を指定しています。世界の48V鉛蓄電池サブセグメントは2025年に25億米ドルに達しました。Clariosは2024年に低アンチモンAGMユニットを150万個追加し、2026年にはこのニッチ市場に特化したオハイオ州トレドの74万5,000ユニット工場を開設する予定です。この増分的な生産量は2030年代初頭まで交換需要を延ばし、北米鉛蓄電池市場を純粋なEV代替から守るクッションとなります。

供給安全保障を加速するクローズドループリサイクル義務化

鉛蓄電池は米国で99%のリサイクル率を誇り、2025〜2027年に予定されている連邦拡大生産者責任規則は回収要件を成文化することを目的としています。新品電池の鉛含有量の80%以上はすでにリサイクル原料から調達されており、一次鉛価格の変動へのエクスポージャーを抑制しています。カリフォルニア州および北東部の州の管理法がテイクバックプログラムをさらに制度化する一方、年間3万トンがまだ埋め立て処分されており、規制強化に伴いこの量は縮小する見込みです。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リチウムイオンパックのコストの急速な低下 | -0.8% | 米国(データセンター、フォークリフト)、カナダ(マテリアルハンドリング) | 短期(2年以内) |

| 鉛毒性に関する環境・健康上の懸念 | -0.4% | 米国、カナダ(公衆衛生擁護、ESG調達) | 中期(2〜4年) |

| 米国環境保護庁の大気中鉛基準の強化が迫っている | -0.5% | 米国(二次製錬所集中地域) | 中期(2〜4年) |

| スクラップ輸出フローによるリサイクル鉛供給の変動 | -0.4% | 米国(輸入依存)、メキシコ(スクラップ輸出動向) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

リチウムイオンパックのコストの急速な低下

米国エネルギー省のデータによると、リチウムイオンパック価格は2022年の1kWh当たり150米ドルから2024年には128〜133米ドルへと低下し、2014年比で85%下落しました。UPS用途では、8〜15年のサービス寿命と3,000〜5,000回の充電サイクルにより、VRLAに対して10年間のTCOが39%低くなります。フォークリフトフリートも同様の移行を示しており、リチウムイオンユニットは1〜2時間で充電でき、最大4,000サイクルを実現し、電池交換室や予備パックの在庫コストを削減します。電動フォークリフトにおけるリチウムイオンの世界的な普及率は2024年の32%から2034年には70%超に跳ね上がる可能性がありますが、米国では施設の50〜60%がまだ高コストの電気設備アップグレードを必要としているため遅れています。それでも、初期コストの同等性が達成されれば、鉛蓄電池は高稼働率セグメントでのシェアを守るために安全性とサーキュラーエコノミーのイメージに頼らざるを得なくなります。

鉛毒性に関する環境・健康上の懸念

環境保護庁が2025年10月に提案した有害大気汚染物質に関する国家排出基準の改正案は、湿式電気集塵機の設置義務化には至らないものの、米国の11か所の二次製錬所に対して新たな炭化水素、ダイオキシン、硫化カルボニルの排出制限を課しています。コンプライアンス対応により鉛蓄電池の単位コストが2〜3%上昇し、価格競争力が削がれる可能性があります。公衆衛生擁護団体も住宅地近くへの立地制限を求めており、ESG公約を持つハイパースケールデータセンター事業者は、より高い設備投資にもかかわらずリチウムイオンUPSソリューションをますます好む傾向にあります。したがって、規制の方向性は北米鉛蓄電池市場に対して緩やかながら持続的な下押し圧力をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

構造方式別:メンテナンスフリー設計に支えられたVRLAの優位性

VRLAユニットは2025年の北米鉛蓄電池市場の64.3%を占め、2031年にかけて年率5.7%で成長し、従来のフラッド型セルを上回るペースで拡大する見込みです。このリーダーシップは、注水作業を不要にし、ガス排出を低減し、OSHA室内空気規制へのコンプライアンスを簡素化する密閉型アーキテクチャに起因しています。VRLA内では、AGMタイプが急速な充電受け入れにより配送バンや年間数百回サイクルするライドシェア車両のターンアラウンドタイムを短縮するため、勢いを増しています。EnerSysは2025年にサウスカロライナ州サムターに670万米ドルを投資し、フラッド型の3〜5年に対して8〜10年の寿命を約束する薄板純鉛(TPPL)およびAGMラインを拡張しました。

フラッド型電池は、コスト重視のアフターマーケットチャネルや、深放電の堅牢性と低い定価を重視する重量物運搬トラックに引き続き使用されています。鉛カーボンハイブリッドを通じた漸進的なイノベーションが生まれており、負極板にカーボンを埋め込むことで部分充電状態でのパフォーマンスを向上させています。カナダ北極圏のマイクログリッドでのパイロットプロジェクトは、外部ヒーターなしで-40°Cの周囲温度に耐えるこの化学の耐性を示しています。規制コードもVRLA UL 1989認証に微妙に傾いており、密閉ユニットの方が取得が容易で、VRLAの防漏シェルはデータセンターのレトロフィット工事を監督する地方消防署の厳格化する要件を満たしています。これらの要因が総合的に、フラッド型の販売が縮小する中でも北米鉛蓄電池市場規模におけるVRLAの拡大する役割を支えています。

用途別:安定したSLIコアを上回る定置用の成長

始動・照明・点火(SLI)電池は、老朽化したフリートと旧型車両の37%の交換率により、2025年の北米鉛蓄電池市場収益の55.9%を依然として占めています。しかし、データセンターUPSおよび5G基地局展開に支えられた定置用カテゴリーは、用途別で最も速い年平均成長率6.4%を記録しています。定置用における北米鉛蓄電池市場規模の拡大は、既存ラックがVRLAフォームファクターを好むレトロフィットプロジェクトと、トラックロールを最小化するために密閉型電池を選択するエッジコンピューティングノードから生まれています。

動力用途のフォークリフト、ゴルフカート、空港地上支援機器は最も急激なリチウムイオン代替に直面しています。しかし、インフラコストが米国での転換を2032年頃まで遅らせているため、単一シフトの倉庫では依然として鉛蓄電池を経済的な基準として見ています。非常用照明、セキュリティ、医療システムなどのポータブルおよびその他のセグメントはVRLAの牙城であり続けており、PS-1250などのコンパクトモデルは、リチウムイオンのkWh当たりコストが優位性を失う小容量アンペアアワー定格において価格競争力を維持しています。このように、用途の多様化により、北米鉛蓄電池市場は高稼働率ニッチが新しい化学に移行する中でも販売量を維持することができます。

地域分析

米国は2025年の北米鉛蓄電池市場収益の73.6%を占めており、これは2億8,000万台の車両保有台数、世界最大のデータセンタークラスター、および動力電池に依存する広大な物流センターネットワークによるものです。リチウムイオンがクラスIフォークリフトフリートおよびハイパースケールUPS室にすでに深く浸透しているため、成長は地域平均より遅くなっています。それでも、Clariosが2035年までに60億米ドルを投資する公約(重要鉱物リサイクルへの19億米ドルを含む)は、レガシー自動車および補助電池需要が根強く残るという確信を示しています。

カナダは、リチウムイオンのヒーター依存設計を凌駕する鉛蓄電池の熱安定性が重要な、過酷な鉱山および遠隔マイクログリッド設置によって支えられています。ケベック州のラグラン鉱山の風力・ディーゼル・蓄電プロジェクトはマルチケミストリースタッキングを採用しており、同様の北極圏計画では、冷却実験室での放電深度70%において4,000サイクル以上を維持できる再生可能エネルギー安定化用の鉛カーボンタイプの採用を検討しています。州の清潔技術インセンティブも国内調達電池への投資を促し、地元組立業者が公共調達契約を獲得するのを支援しています。

メキシコは地域価値の残りを供給しており、地域コンテンツ75%を義務付けるUSMCA規則の下での自動車輸出ハブとしての役割を担っています。内燃機関車両の生産がSLI交換のアフターマーケット需要を安定的に生み出しており、米国国境近くの新しい工業団地では国内フォークリフト需要も増加しています。しかし、ハイブリッドおよびEVラインに向けて発表された25億米ドルのOEM設備投資予算は、従来の12V需要からの段階的な転換を示唆しています。メキシコの組立業者は、現在のSLIパイプラインを守りながら、今後のハイブリッドプラットフォーム向けの補助電池契約を獲得するという二重戦略に直面しています。

競争環境

北米鉛蓄電池市場は集約されています。Clariosは最も広いフットプリントを維持しており、二次製錬所、グリッドキャスティング操業、30以上の組立工場を組み合わせてサプライチェーン全体でマージンを確保しています。60億米ドルの投資計画は、2035年までの先進電池ライン、重要鉱物リサイクル、次世代化学へのR&Dをカバーしています。East Pennは、テキサス州テンプルの工場に17万5,000平方フィートの仕上げスペースを追加するために1億1,000万米ドルの税額控除を申請し、高付加価値AGMへの注力を強化しています。

EnerSysは海外拠点を整理し、内国歳入法第45X条の先進製造税額控除の適用を受けるためにケンタッキー州とミズーリ州への生産回帰を進め、2025年にサウスカロライナ州サムターで670万米ドルの新TPPLラインを発表しました。第4位の参加者であるStryten Energyは、米国内11か所の工場を活用して自動車用および予備電力用電池を供給しながら、戦略的ヘッジとしてバナジウムレドックスフロー系統のパイロット試験を行っています。補完的な技術として、NorthStarのIoT対応ACEプラットフォームが通信事業者に予知保全を提供しており、Aqua Metalsは2026年2月にLion Energyを2,580万米ドルに加えて最大6,500万米ドルのアーンアウトで買収することに合意し、リチウムイオンリサイクルと蓄電の統合ポートフォリオを目指しています。

ホワイトスペースの機会は、コスト重視の過酷環境ニッチ、オフグリッド施設、北極圏の村落、船舶推進に集中しており、鉛蓄電池の低温耐性とクローズドループリサイクルが依然として比類なき優位性を持っています。一方、既存大手は企業アカウントを維持するためにリチウムイオンSKUを静かに追加しており、北米鉛蓄電池産業が化学転換に真っ向から抵抗するのではなく共存しなければならないことを認識しています。

北米鉛蓄電池産業リーダー

Clarios(Brookfield Business Partnersの子会社)

EnerSys

C&D Technologies Inc

Leoch International Technology Limited

GS Yuasa Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:East Penn Manufacturingはテキサス州テンプルにおいて、17万5,000平方フィートのAGM拡張のために1億1,000万米ドルの税額控除を申請し、48名の新規雇用を約束しました。

- 2026年2月:Aqua MetalsはLion Energyを2,580万米ドルに加えて最大6,500万米ドルのアーンアウトで買収する基本合意書に署名し、リチウムイオンリサイクルと蓄電ソリューションを統合します。

- 2026年2月:Trojan BatteryはミズーリのBattery Outfittersとの米国流通契約を拡大し、ディープサイクルおよびリチウムラインのリーチを拡大しました。

- 2026年2月:LG・ステランティスの合弁会社であるNextStar Energyがオンタリオ州ウィンザーに423万平方フィートのリチウムイオン工場を開設し、2026年2月までに100万セルを生産しました。

北米鉛蓄電池市場レポートの調査範囲

鉛蓄電池は、鉛板と硫酸電解液を含む可逆的な化学反応を通じて電気エネルギーを蓄積・放出する充電式(二次)電気化学セルです。1859年にガストン・プランテによって発明され、最初に開発された充電式電池であり、低コストと高サージ電流供給能力により現在も広く使用されています。

北米鉛蓄電池市場は、構造方式、用途、地域別にセグメント化されています。構造方式別では、フラッド型とVRLA電池にセグメント化されています。用途別では、始動・照明・点火(SLI)、定置用、動力/牽引用(フォークリフト、ゴルフカート)、ポータブル、およびその他の用途にセグメント化されています。本レポートは、米国、カナダ、メキシコを含む北米の主要国における鉛蓄電池市場の市場規模と予測もカバーしています。各セグメントの市場規模と予測は、金額(米ドル)ベースで行われています。

| フラッド型 |

| VRLA |

| 始動・照明・点火(SLI) |

| 定置用 |

| 動力/牽引用(フォークリフト、ゴルフカート) |

| ポータブルおよびその他 |

| 米国 |

| カナダ |

| メキシコ |

| 構造方式別 | フラッド型 |

| VRLA | |

| 用途別 | 始動・照明・点火(SLI) |

| 定置用 | |

| 動力/牽引用(フォークリフト、ゴルフカート) | |

| ポータブルおよびその他 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米鉛蓄電池市場の現在の価値はいくらですか?

市場は2026年に114億9,300万米ドルに達し、2031年までに142億9,000万米ドルに達する見込みです。

市場はどのくらいの速度で成長すると予測されていますか?

2026年から2031年にかけて年平均成長率4.39%を記録すると予測されています。

地域販売をリードしている構造方式はどれですか?

バルブ調整式鉛蓄電池(VRLA)が2025年に64.3%のシェアを保持し、引き続き市場を支配します。

最も強い用途別成長はどこにありますか?

主にデータセンターおよび通信UPSを中心とした定置用電力用途が、2031年にかけて年平均成長率6.4%で拡大しています。

主要な市場プレーヤーは誰ですか?

Clarios、East Penn Manufacturing、EnerSys、Stryten Energyが合計で生産能力の約3分の2を掌握しています。

鉛蓄電池需要を脅かす主要な要因は何ですか?

リチウムイオンの急速な価格低下と長いサービス寿命が、高稼働率セグメントにおける鉛蓄電池のコスト優位性を侵食しています。

最終更新日: