鉛蓄電池市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 51.80 十億米ドル |

| 市場規模 (2031) | 64.15 十億米ドル |

| 成長率 (2026 - 2031) | 4.37% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鉛蓄電池市場分析

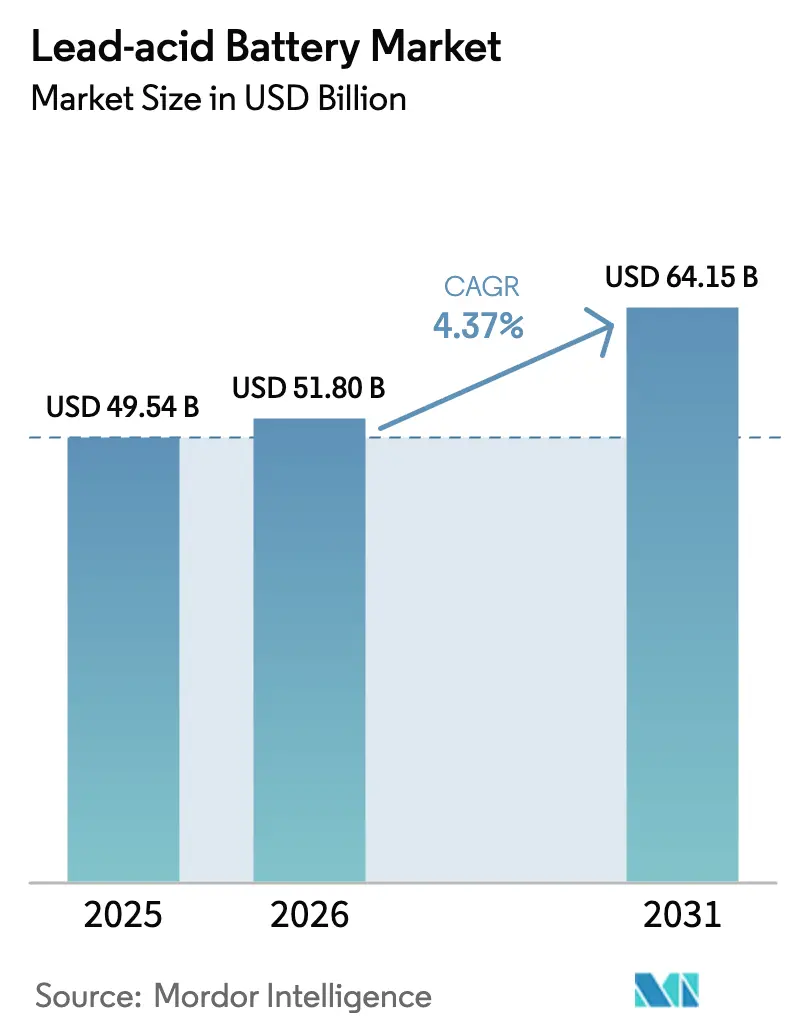

鉛蓄電池市場の規模は、2025年の494.54 ビリオン 米ドルおよび2026年の51.80 ビリオン 米ドルから、2031年までに64.15 ビリオン 米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.37%を記録すると予測されます。

成熟した化学技術、広範なサービスネットワーク、および優れた価格対性能比により、リチウムイオンのコストが低下する中でも本技術の市場における存在感は維持されています。プレミアム弁式制御鉛蓄電池(VRLA)フォーマットは、定期的なメンテナンスを必要とせず、自動車のスタート・ストップ、通信のアップタイム、データセンターのバックアップ要件を満たすため、引き続きシェアを獲得しています。路上を走行する14億台の内燃機関車およびハイブリッド車からのアフターマーケット需要が継続的な売上を支え、定置用の成長は新興地域における通信の高密度化およびエッジデータセンターの建設から生まれています。リスク面では、環境規制の強化とリチウムイオン電池の経済的優位性の加速により、コンプライアンスコストが増加し、製品のアップグレードが促進されています。2024年のBrookfieldによるClarios買収(132億米ドル)に代表される統合の加速は、規模、リサイクル統合、およびプレミアム化学技術が鉛蓄電池市場における持続的な競争優位を定義することを示しています。[1]Reuters Staff、「BrookfieldがClarios買収(132億米ドル)を完了」、Reuters、reuters.com

レポートの主要ポイント

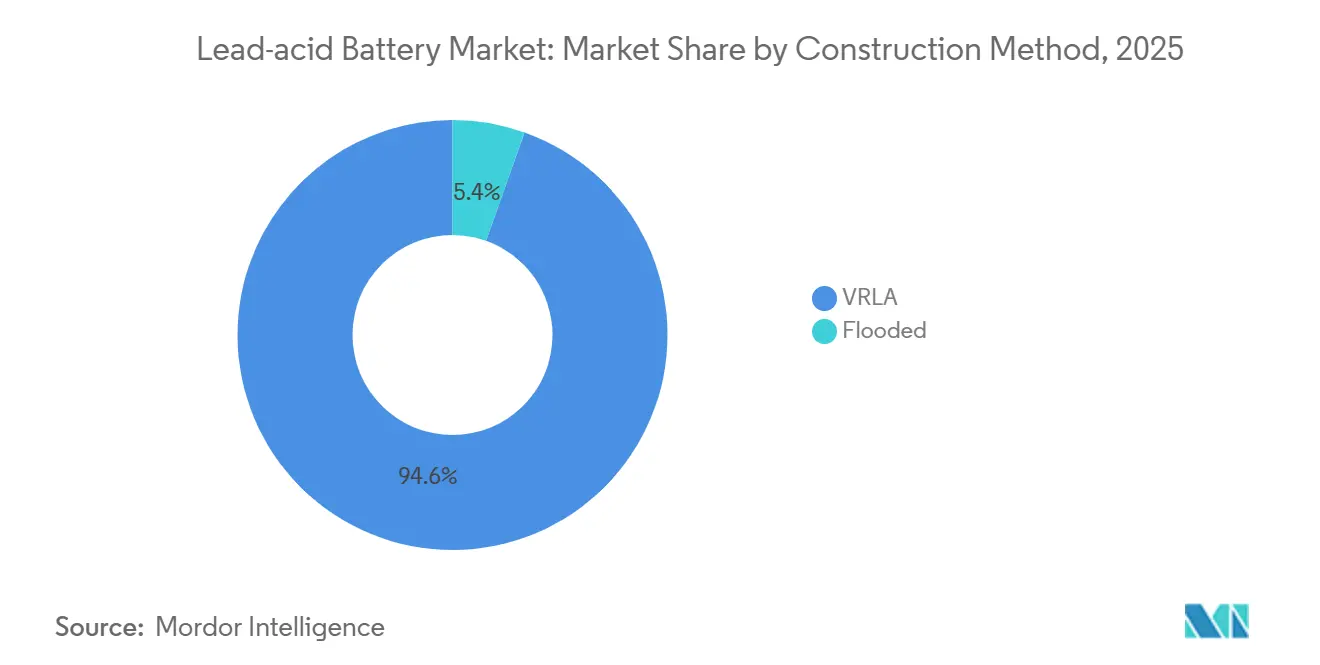

- 構造方式別では、VRLAが2025年の売上の94.57%を占め、2031年にかけてCAGR 5.51%で成長する見込みであり、フラッド型が残りを占めています。

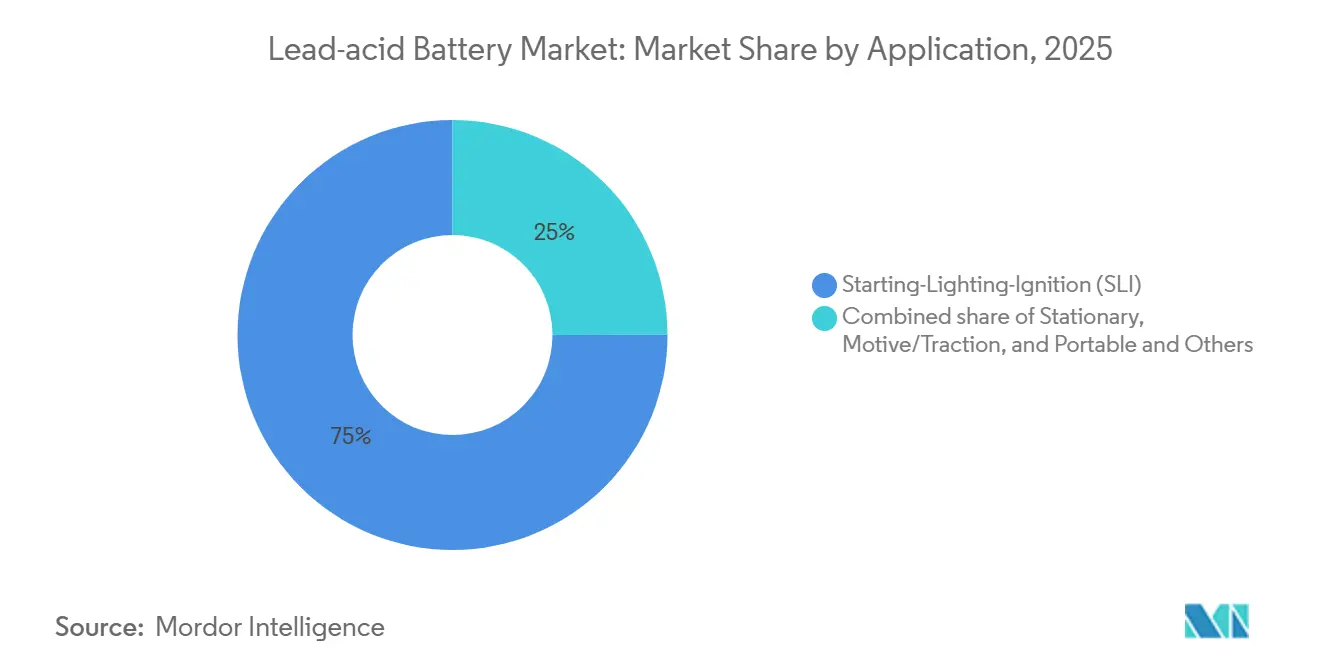

- 用途別では、始動・照明・点火用電池が2025年の出荷量の75.01%を占め、定置用セグメントは2031年にかけてCAGR 5.61%で拡大しています。

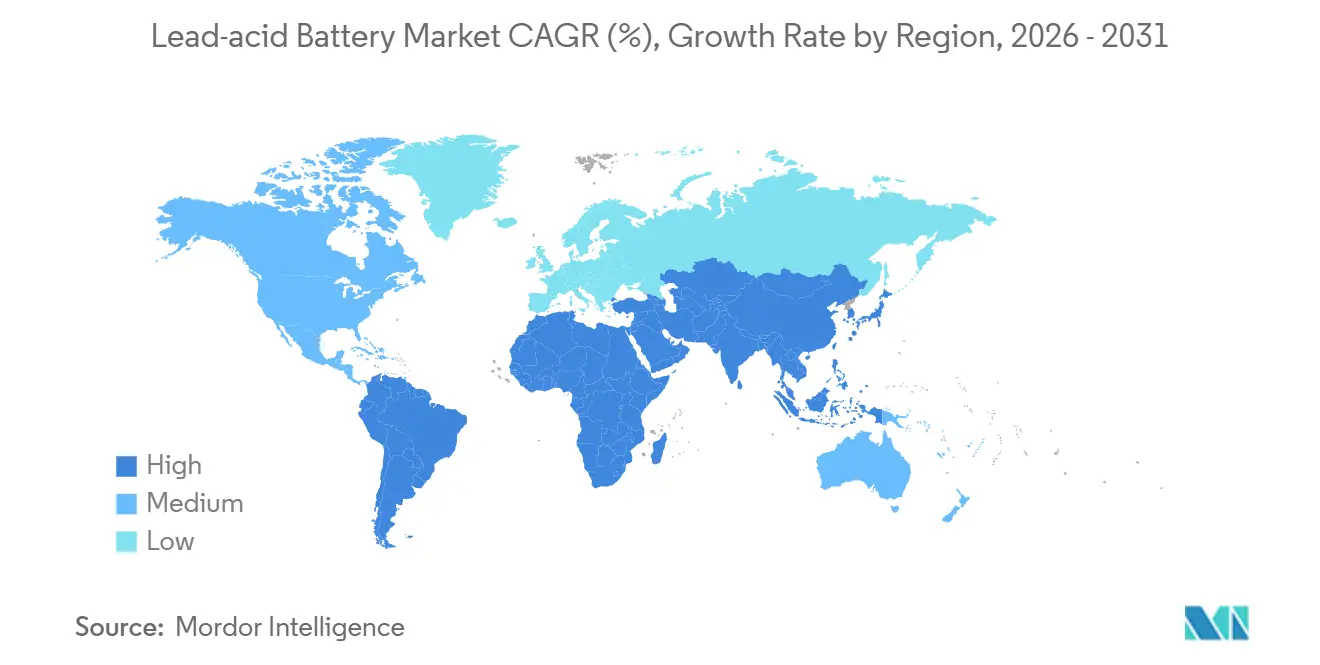

- 地域別では、アジア太平洋が2025年の世界出荷量の52.59%を生み出し、同地域は2031年にかけて4.83%の最速成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

鉛蓄電池市場のドライバー影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 内燃機関車両パークの代替需要は引き続き堅調 | +1.2% | 世界全体、特に北米、欧州、中国、インド | 長期(4年以上) |

| 新興アジアおよびアフリカにおける通信ネットワークの高密度化 | +0.9% | アジア太平洋、サハラ以南アフリカ、中東 | 中期(2〜4年) |

| 第2層都市におけるデータセンターUPS建設 | +0.6% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| マイクロハイブリッドSLI電池のアフターマーケットにおける固定化 | +0.8% | 北米、欧州、中国 | 長期(4年以上) |

| フラッドセルの寿命を延ばす「スマートミキシング」添加剤 | +0.4% | 中国、インド、ブラジル | 中期(2〜4年) |

| 低・中所得国における低速電気自動車需要 | +0.5% | インド、東南アジア諸国連合、アフリカ、ラテンアメリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

内燃機関車両パークの代替需要は引き続き堅調

内燃機関車およびハイブリッド車は今後10年間にわたり世界のフリートを支配すると予測されており、鉛蓄電池の安定した代替サイクルが確保されています。2025年には吸収ガラスマット(AGM)電池を搭載した5,000万台以上の車両がアフターマーケットでの交換を必要とし、スタート・ストップの普及が深まるにつれてこの数字は増加します。中国の2億8,000万台の車両パークとインドの2億8,000万台の登録車両は、熱帯気候では平均4年、温帯気候では5年という電池寿命を持つ大規模な市場を形成しています。欧州におけるDIN規格サイズへの統合は流通業者の在庫管理を簡素化する一方で交換コストを引き上げ、サプライチェーンを管理する既存企業にとってのマージン上昇をもたらしています。これらの基本的要因は、電気自動車の台頭にもかかわらず、鉛蓄電池市場を自動車アフターマーケットに根付かせています。[2]EnerSys、「ODYSSEYバッテリー:究極のパワーソース」、enersys.com

新興アジアおよびアフリカにおける通信ネットワークの高密度化

不安定な電力網により、通信事業者は基地局のアップタイム確保のために鉛蓄電池に依存しています。インドの40万基の鉄塔は1日8時間以上の停電に直面しており、ディーゼル発電機への切り替え期間を補うために300〜900アンペアアワーの電池バンクを設置しています。[3]国際電気通信連合、「ITU-T勧告L.1384」、itu.intサイトの88%がオフグリッドまたは劣悪なグリッド環境にあるサハラ以南アフリカでは、盗難リスクと熱暴走リスクがリチウムイオンの採用を制限するため、密閉型VRLAユニットが選択されています。東南アジア諸国連合各国は年間最大1万5,000基の鉄塔を追加しており、低資本投資と簡便なリサイクルを必要とする農村展開向けに鉛蓄電池を指定しています。この持続的な需要は、リチウムイオンが都市部の設置を獲得する中でも安定した出荷量の成長を支えています。

第2層都市におけるデータセンターUPS建設

第2層都市圏におけるエッジコンピューティングの拡大が定置用電池需要を支えています。リチウムイオンはフットプリントとライフサイクルコストの優位性から新規エッジ展開の30〜40%をすでに占めていますが、VRLAは電力品質が限界的ながらも許容範囲内であるコスト重視の改修プロジェクトにおいてニッチを維持しています。米国エネルギー省は、鉛蓄電池が歴史的にUPS容量の95%を供給してきたと指摘しており、この割合は主要ハブでは低下しているものの、小規模施設では維持されています。インド、インドネシア、ブラジルでは、データセンター開発業者が15〜30分のバックアップ時間向けにVRLAを引き続き選択しており、初期コストの低さが交換頻度の高さを相殺しています。これらの地域における電力品質のギャップが全面的な代替を遅らせています。

マイクロハイブリッドSLI電池のアフターマーケット収益の固定化

スタート・ストップシステムはプレミアム化学技術を車両パークに組み込み、ユーザーを3〜5年ごとのAGMおよび強化フラッド電池(EFB)の交換に縛り付けています。2024年に欧州および北米で販売された新車の半数以上がスタート・ストップ技術を搭載しており、AGMの平均販売価格はフラッドセルの2〜3倍に達しています。主要OEMサプライヤーはブランドチャネルを活用してこの固定アフターマーケットを獲得しており、独立系修理店は低コストオプションへのダウングレードに必要な診断機器を持たないことが多いです。その結果生じるマージンの安定性は、エントリーレベルセグメントにおける数量の減少を相殺し、投資家や戦略担当者にとっての鉛蓄電池市場の価値提案を強化しています。

鉛蓄電池市場の抑制要因影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| リチウムイオンのコスト曲線が70米ドル/kWh以下に低下 | -0.8% | 世界全体、特に北米、欧州、中国で先行 | 中期(2〜4年) |

| EUによる使用済み鉛規制の強化 | -0.5% | 欧州、輸出市場への波及 | 長期(4年以上) |

| 都市部リサイクルクラスターに対する保険リスクプレミアム | -0.3% | 北米、欧州 | 中期(2〜4年) |

| グラフェン強化AGMによる従来型VRLAの代替 | -0.4% | 中国、欧州、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動車向けリチウムイオンのコスト曲線が70米ドル/kWh以下に低下

リチウムイオン電池パックの価格は2024年に115米ドル/kWhまで低下し、2026年までに80米ドル/kWhに達すると予測されており、スターターおよび動力用途における総所有コストのギャップが縮小しています。ゴールドマン・サックスは、内燃機関との完全なドライブトレインコスト同等性を80米ドル/kWhと試算しており、この水準が電気自動車の普及を加速させ、固定SLIアフターマーケットを縮小させます。CATLやBYDなどの中国サプライヤーは、垂直統合と規模の効率化によりセルレベルのコストをすでに75米ドル/kWh以下に抑えており、鉛蓄電池メーカーへの追加的な圧力となっています。マッキンゼーは、急速充電と高エネルギー密度を優先する事業者の動向から、2030年までにリチウムイオンが動力用セグメントの60〜70%を獲得すると予測しています。コスト逆転の到来により、鉛蓄電池の歴史的な優位性である低い初期価格が失われ、メーカーはサービス寿命、回収インフラ、および規制コンプライアンスで競争することを余儀なくされています。

EUによる使用済み鉛規制の強化

欧州連合の電池規則2023/1542は、2027年までに63%、2030年までに73%の回収目標を義務付けるとともに、2030年までに70%の鉛回収効率を要求しています。2027年から義務化されるデジタル電池パスポートは、各ユニットの炭素フットプリント、再生材料含有率、および廃棄経路を記録し、クローズドループシステムを持たない企業のコンプライアンスコストを増加させます。拡大生産者責任条項は使用済み電池の責任を電池メーカーに転嫁し、非統合サプライヤーのマージンを圧迫します。有害物質の制限と炭素フットプリントの開示義務は、基準の緩い地域からの輸入に対する参入障壁をさらに高めます。米国環境保護庁は、鉛曝露限度を厳格化し、都市部の製錬所に対する環境正義の監視を強化する並行規則の草案を作成中です。これらの政策は総じて、有害金属の回収を必要とせず、より簡便なリサイクル物流の恩恵を受けるリチウムイオンに対して、鉛蓄電池の競争力を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

鉛蓄電池市場セグメント分析

構造方式別:

VRLAの優位性はメンテナンスフリーの必要性を反映VRLA電池は2025年の売上の94.57%を占め、同セグメントは2031年にかけてCAGR 5.51%で成長する見込みです。プレミアムAGMバリアントはサービス寿命が20〜30%長く、部分充電状態でのサイクリングに耐えるため、マイクロハイブリッド車および通信サイトに不可欠です。グラフェン強化AGM設計はさらに耐久性を高め、実験室試験でサイクル寿命を約25%延長しています。[4]Journal Editors、「グラフェン強化鉛蓄電池:レビュー」、Journal of Power Sources、journals.elsevier.comしたがって、VRLA製品の鉛蓄電池市場規模は全体平均を上回るペースで拡大する見込みです。

フラッド電池は2025年に残りの5.43%のシェアを保持しています。メンテナンス労働力が安価な価格重視の定置用および動力用ニッチにおいて存続しています。炭素およびグラフェン添加剤により、放電深度50%で500〜700サイクルが可能となり、コストの60〜70%で初期VRLAの性能に匹敵します。この技術的な追い上げにより、特にサハラ以南アフリカおよび南アジアの農村部通信設置においてフラッド化学技術の存続が可能となっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:

SLIアフターマーケットが数量を支え、定置用が成長を牽引始動・照明・点火用電池は2025年の出荷量の75.01%を占め、巨大な世界の車両フリートに支えられています。同セグメントは鉛蓄電池市場シェアの大部分を占め、プレミアムAGMおよびEFBの交換需要により収益エンジンとして機能しています。電気自動車の普及によりエントリーレベルのフラッド需要は侵食されていますが、マイクロハイブリッド車の既存基盤が予測期間を通じて数量を維持しています。

定置用途はCAGR 5.61%で成長しており、通信の高密度化とエッジデータセンターの拡大が牽引しています。定置用途における鉛蓄電池市場規模は、リチウムイオンとの競合にもかかわらず増分収益に転換されています。動力・牽引用フォーマットは、物流事業者が急速充電と高エネルギー密度を重視するため、より速い代替に直面していますが、鉛蓄電池は低稼働率フリートおよび途上国市場のフォークリフトにおいて存在感を維持しています。

地域分析

アジア太平洋地域の鉛蓄電池市場

アジア太平洋地域は2025年に世界収益の52.59%を創出し、2031年まで年率4.83%で成長する見込みである。中国は膨大な車両保有台数、スタート・ストップ技術の強い普及、および国内の垂直統合型メーカーに有利な政策主導のリサイクル義務を組み合わせている。インドのアフターマーケットは、短い交換サイクルとプレミアム化学品のシェア拡大に牽引され、大きな成長余地を提供している。ASEANの市場では毎年数千基の新規通信タワーが追加されており、その大部分は資本制約と確立されたリサイクルルートを理由にVRLAバッテリーを採用している。[5]GSMA Intelligence、「モバイルエコノミー:サブサハラアフリカ2020」、gsma.com

北米および欧州の鉛蓄電池市場

北米は、電気自動車がフラッド型SLIの販売量を減少させているため、緩やかな拡大を示しているが、新車販売におけるスタート・ストップ技術の普及率50%を背景にアフターマーケットの底堅さが持続している。米国環境保護庁が都市部の製錬所に対する鉛曝露限度を厳格化するにつれ、リサイクルコンプライアンスコストが上昇している。欧州は電池規制2023/1542のもとで同様の規制圧力に直面しており、同規制は2030年までに鉛回収率70%、2027年までにデジタルバッテリーパスポートの導入を義務付けている。ドイツ、フランス、英国におけるEV普及の加速がSLI販売量の減少を促進しているが、プレミアムAGM交換品が平均販売価格を押し上げている。

南米およびMEAの鉛蓄電池市場

南米および中東・アフリカは引き続き機会地域である。ブラジルの5,000万台規模の車両保有台数と低いEV普及率は、従来型およびプレミアム鉛蓄電池フォーマットに有利に働いているが、経済的な不安定さが交換サイクルを延長させる場合がある。サブサハラアフリカは基地局サイトの88%を鉛蓄電池に依存しており、リチウムイオンへの移行に対する盗難リスクとコスト障壁を理由として挙げている。湾岸協力会議加盟国および南アフリカは、デジタル経済戦略に連動したデータセンター拡張向けのVRLA UPSシステムの設置を継続している。これらの地域全体において、確立された回収・リサイクルネットワークが鉛蓄電池市場の既存優位性を強化している。

競合環境

上位5社であるClarios、Exide Technologies、EnerSys、GS Yuasa、East Penn Manufacturingは、世界売上の約45%を合計で支配しています。BrookfieldによるClarios買収は、大規模なアフターマーケットチャネルとクローズドループリサイクル資産の戦略的価値を示しています。EnerSysは、リチウムイオンとの競争が激化する動力用セグメントでのシェア防衛のため、薄板純鉛(TPPL)の生産能力を拡大しています。GS Yuasaは、48ボルトマイルドハイブリッドシステム向けのAGM耐久性向上のため、大手自動車メーカーとの提携を進めています。

Chaowei、Tianneng、Camel Groupなどの中国サプライヤーは、炭素添加剤配合を活用してフラッドセルの寿命を延ばし、電動自転車および低速車両市場において価格競争力を高めています。デジタルパスポートおよび鉛回収規則への準拠が差別化要因となりつつあり、リサイクルの垂直統合が促進されています。参入障壁は、既存製錬所がすでに達成している99%の材料回収率からも生じており、新規参入者にとって複製コストが高くなっています。全体として、市場はリサイクルインフラ、プレミアム化学技術、および高成長新興地域への地理的拡大を軸とした緩やかな集中化に向かっています。

鉛蓄電池業界のリーダー企業

GS Yuasa Corporation

EnerSys

East Penn Manufacturing Co.

Clarios

Exide Technologies

- *免責事項:主要選手の並び順不同

本レポートで取り上げた鉛蓄電池市場の企業

- Clarios

- Exide Technologies

- EnerSys

- GS Yuasa Corp.

- East Penn Manufacturing

- Panasonic

- Amara Raja Batteries

- C&D Technologies

- Leoch International

- Chaowei Power

- Narada Power

- NorthStar Battery

- Crown Battery

- Trojan Battery

- Camel Group

- FIAMM Energy Technology

- Hitachi Chemical

- HOPPECKE

- Shuangdeng (Sacred Sun)

- Sunlight Group

鉛蓄電池市場における最近の業界動向

- 2025年5月:Clariosは、リサイクル効率の向上と輸入アンチモンへの依存低減を目指す10億米ドルの米国回収プラントの候補地選定を開始しました。

- 2025年3月:Clariosは、米国の低電圧電池生産を拡大するための60億米ドルの米国エネルギー製造戦略を発表しました。これには先進生産ラインへの25億米ドルおよび重要鉱物処理への19億米ドルが含まれます。

- 2024年8月:Clariosは、2022年から2026年にかけて欧州のAGM生産能力を50%増強するために2億ユーロを投じ、4カ国で150の雇用を創出することを約束しました。

- 2024年6月:Clariosは、現代の車両向けの生産量を拡大するため、サウスカロライナ州のAGMコンポーネント工場に1,600万米ドルのアップグレードを完了しました。

世界の鉛蓄電池市場レポートの調査範囲

鉛蓄電池は、硫酸の電解液に浸された2つの電極から構成される充電式電池です。正極は金属酸化鉛の粒子で作られており、負極は金属鉛のグリッドに取り付けられています。

鉛蓄電池市場は、構造方式(フラッド型およびVRLA)、用途〔SLI(始動・照明・点火)、定置用(通信、UPS、エネルギー貯蔵システム(ESS)等)、動力・牽引用(フォークリフト、ゴルフカート)、ポータブルおよびその他(民生用電子機器等)〕、ならびに地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。本レポートは、上記すべてのセグメントについて、収益(10億米ドル)ベースの市場規模と予測を提供しています。

セグメンテーションの概要

| フラッド型 |

| VRLA |

| 始動・照明・点火(SLI) |

| 定置用 |

| 動力/牽引用(フォークリフト、ゴルフカート) |

| ポータブルおよびその他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| 東南アジア諸国連合加盟国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 構造方式別 | フラッド型 | |

| VRLA | ||

| 用途別 | 始動・照明・点火(SLI) | |

| 定置用 | ||

| 動力/牽引用(フォークリフト、ゴルフカート) | ||

| ポータブルおよびその他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| 東南アジア諸国連合加盟国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の鉛蓄電池市場の規模はどのくらいですか?

2026年には518億米ドルに達する見込みです。

どの構造方式が出荷量を支配していますか?

弁式制御鉛蓄電池ユニットは、メンテナンスフリーの運用とスタート・ストップ車両との互換性により、世界売上の約95%を占めています。

将来の成長を牽引するセグメントはどれですか?

通信およびエッジデータセンターのバックアップ向け定置用電池は、2031年にかけてCAGR 5.61%で拡大しています。

アジア太平洋が最大の地域である理由は何ですか?

同地域は世界最大の車両フリート、急速な通信鉄塔の追加、および充実したリサイクルインフラを有しており、2025年の世界出荷量の半数以上を占めています。

規制はメーカーにどのような影響を与えていますか?

EUおよび米国の規則は、より高い鉛回収率とデジタルトラッキングを要求しており、クローズドループリサイクルシステムを保有するプレイヤーへの統合を促進しています。

最終更新日: