スマートサーフェス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.17 十億米ドル |

| 市場規模 (2031) | 20.31 十億米ドル |

| 成長率 (2026 - 2031) | 14.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートサーフェス市場分析

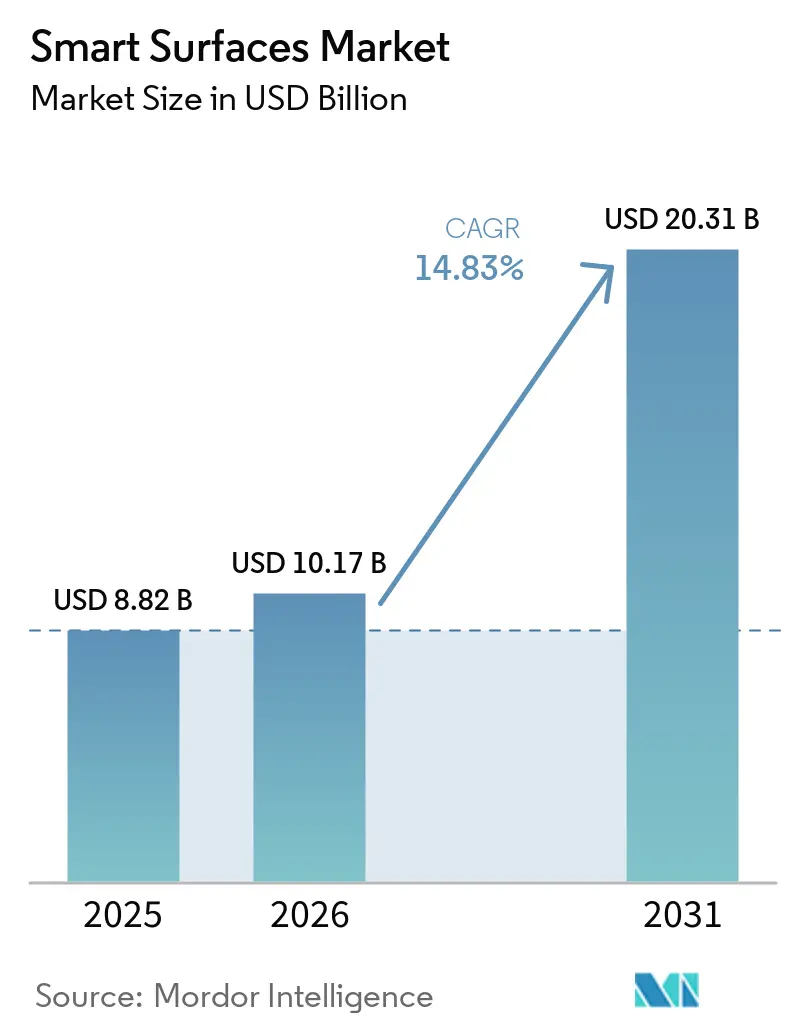

スマートサーフェス市場規模は2025年に88億2,000万米ドルと評価され、2026年の101億7,000万米ドルから2031年には203億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は14.83%です。医療、モビリティ、再生可能エネルギー資産における機能性コーティングへの旺盛な設備投資が、サプライヤーの収益モメンタムに直結しています。ナノファブリケーション、デジタル製造、および廃棄物削減に関する規制圧力が総所有コストを低下させることから、メーカーはバルク材料の代替よりも表面機能性を優先しています。製剤メーカーは、自己洗浄、抗菌、および防食性能を単一スタックで実現する多機能層を商業化しており、この能力は2024年以前には商業規模での実現がほとんど不可能でした。アジア太平洋地域は引き続き中核地域であり、中国がスプレーベースの層ごと積層(LbL)ラインを拡大し、インドが生産インセンティブを医療輸出に連動させ、日本が拡張現実(AR)ヘッドセット向けに適応光学を活用しています。一方、デュアルユース化学品を持つサプライヤーは、レーダーステルスナノテクスチャードスキンを要求する防衛プロジェクトを取り込むことで、PFAS(ペルフルオロアルキル物質およびポリフルオロアルキル物質)プラットフォームの段階的廃止を相殺しています。

主要レポートのポイント

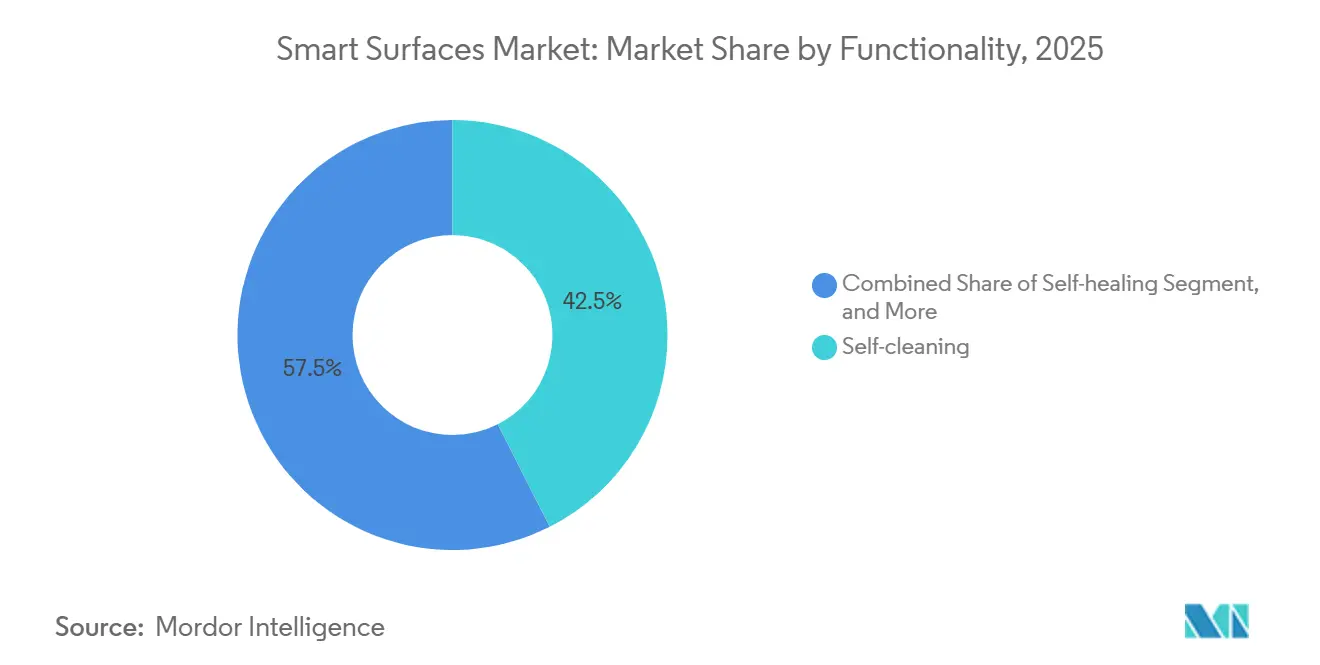

- 機能性別では、自己洗浄製剤が2025年のスマートサーフェス市場シェアの42.54%をリードし、自己修復システムは2031年にかけて15.63%のCAGRで拡大すると予測されています。

- 材料別では、ポリマーが2025年のスマートサーフェス市場規模の34.11%を占め、ナノコンポジットは2026年~2031年にかけて15.71%のCAGRで成長しています。

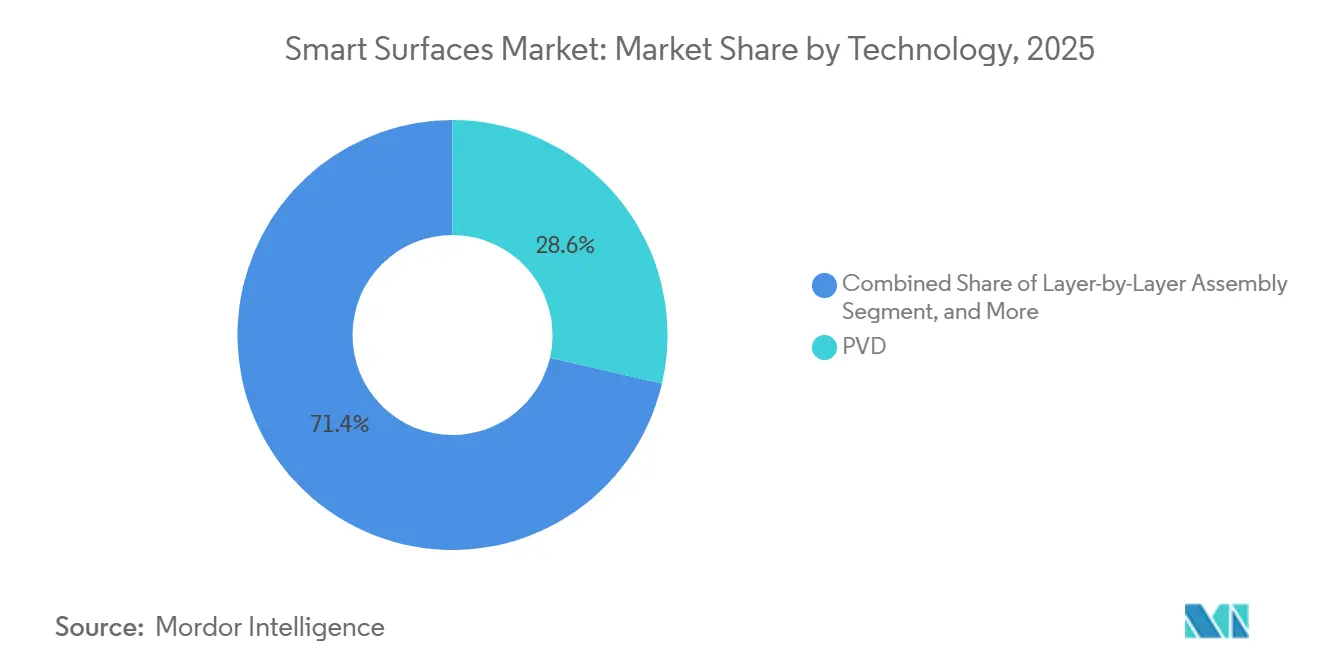

- 技術別では、物理蒸着が2025年のスマートサーフェス市場シェアの28.64%を保持し、スプレーベースのLbL積層が2031年にかけて15.66%のCAGRで最も急成長している技術です。

- 最終用途産業別では、建築・建設が2025年のスマートサーフェス市場規模の37.29%を占め、医療・ヘルスケアアプリケーションは同期間に15.94%のCAGRで成長する見込みです。

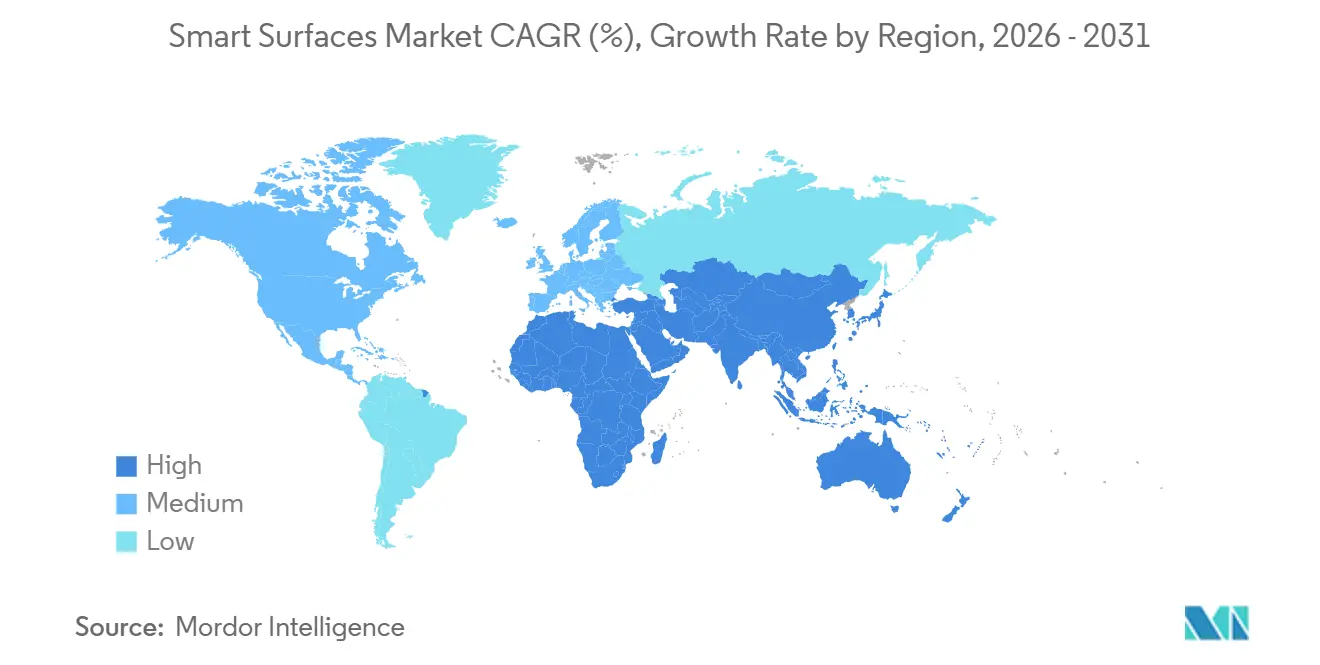

- 地域別では、アジア太平洋地域が2025年のスマートサーフェス市場シェアの33.42%を占め、2031年にかけて15.99%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスマートサーフェス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新型コロナウイルス感染症(COVID-19)後における抗菌病院サーフェスへの需要急増 | +3.2% | 北米および欧州に集中したグローバル | 中期(2~4年) |

| 自己洗浄建築用コーティングの採用加速 | +2.8% | アジア太平洋地域が中核、中東への波及 | 長期(4年以上) |

| 防食サーフェスを必要とする電気自動車(EV)充電インフラの急速な拡大 | +2.1% | 北米、欧州、中国 | 中期(2~4年) |

| 風力タービン向け防着氷コーティングに対する政府インセンティブ | +1.9% | 欧州、北米、一部のアジア太平洋市場 | 長期(4年以上) |

| AR/VRヘッドセットにおけるスマートサーフェス対応適応光学の台頭 | +1.6% | グローバル、米国・日本・韓国が主導 | 短期(2年以内) |

| レーダーステルスナノテクスチャードスキンに対する防衛資金調達 | +1.4% | 米国、欧州、一部の中東諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新型コロナウイルス感染症(COVID-19)後における抗菌病院サーフェスへの需要急増

病院は、歴史的に入院患者の7%に影響を与えてきた感染率を低下させるため、ドアハンドル、ベッドレール、および手術室の備品に抗菌層を組み込んでいます。クロルヘキシジン結合ステンレス鋼は、ISO 22196プロトコルの下で2時間以内にメチシリン耐性黄色ブドウ球菌(MRSA)の99.9%を除去し、表面劣化なしに迅速な病原体殺滅を優先する調達基準を満たしています。物理蒸着(PVD)によって成膜された透明銅膜は、バルク銅と同等の有効性を維持しながらデザイン美観を保ち、小児科および腫瘍科病棟での採用を拡大しています。亜鉛ベースのスプレーコーティングは、既存の建築設備を改造することなく適用できるため、外来クリニックでの普及が進んでいます。欧州連合(EU)の医療機器規制は、10,000回の消毒ワイプサイクル後の抗菌耐久性を要求するようになり、過酷な洗浄条件下でも有効性を維持するハイエンド製剤への需要を促進しています。抗菌ハイドロゲルインターフェースを備えたワイヤレス監視圧力センサーが2025年12月に臨床試験に入り、デジタルヘルスと表面科学が感染制御プロトコルをともに再形成する様子を示しています。[1]欧州議会、「議会法案1817およびPFAS規制」、europarl.europa.eu

自己洗浄建築用コーティングの採用加速

二酸化チタン(TiO₂)光触媒コーティングは、ファサードの清掃頻度を年1回から3年に1回に削減し、商業用不動産オーナーのライフサイクルコストを最大40%削減します。2025年に発売された可視光活性化バリアントは、日陰の都市部の谷間にも光触媒作用を拡張し、密集した改修市場を開拓しています。ドイツのKfW 40 Plusエネルギー効率基準は、外部断熱システムへの自己洗浄トップコートを義務付けており、老朽化した住宅ストックを改修する建設業者に対して規制上の需要を確保しています。ガラスカーテンウォール上の疎水性シリカナノ粒子は150°を超える水接触角を達成し、硬水堆積物が生じやすい中東の都市でのミネラルスポットを防止しています。太陽光発電分野では、自己洗浄層が粉塵の堆積を抑制し、パネル出力を2~5%向上させ、大規模地上設置型アレイの回収期間を短縮しています。建物オーナーが定量化されたパフォーマンス保証を要求するようになり、契約言語が進化しており、耐久性と清掃コスト削減を証明できるデータリッチなサプライヤーが優位に立っています。

防食サーフェスを必要とする電気自動車(EV)充電インフラの急速な拡大

各国のネットワークは2030年までに数十万台の電気自動車充電ポートを計画していますが、沿岸部および工業地帯では高度なコーティングなしでは筐体の寿命がわずか5~7年であると報告されています。ポリアミド6およびポリアミド66ナノコンポジットは充電ボラードを補強し、溶融亜鉛めっき鋼と比較して25%の軽量化と耐塩水噴霧性を提供します。コネクタハウジングへの亜鉛ニッケル電気めっきは、初期保証クレームの18%を生じさせたガルバニック腐食を軽減します。損傷時にマイクロカプセルが破裂して抑制剤を放出する自己修復防食層は、現在パイロット展開中であり、24時間以内にバリア完全性を回復します。米国エネルギー省は、50億米ドルの全国電気自動車インフラプログラムを通じて資金提供されるプロジェクトに対し、ASTM B117試験に基づく15年間の耐食性を規定しており、製剤メーカーに明確なベンチマークを提供しています。サプライヤーは、大規模な官民展開のペースに対応するため、高速製造ラインと互換性のあるスプレープロセスを最適化しています。

風力タービン向け防着氷コーティングに対する政府インセンティブ

着氷は風力タービンの出力を半減させ、ブレード荷重を増大させる可能性があり、北欧およびカナダ市場のオペレーターは受動的ソリューションを求めています。100キロパスカル未満の氷付着強度を持つポリジメチルシロキサン(PDMS)層は自然に氷を脱落させ、抵抗加熱システムの200~500キロワットの加熱負荷を回避します。フルオロポリマーコーティングはさらに低い付着力を達成しますが、欧州のPFAS提案の下で急速な段階的廃止に直面しており、規制上の問題なしに同様の性能を示すポリウレタン・エポキシハイブリッドへの移行が加速しています。ノルウェー沖でトライアルされたハイブリッドトップコート・プライマースタックは、再コーティング間隔を3年から7年に延長し、10年間でタービン1基あたり6万ユーロ(6万7,000米ドル)のライフサイクルメンテナンスコストを削減しました。近く改訂されるIEC 61400-1は防着氷試験を組み込み、資格認定を標準化し、指定された寒冷気候帯での適用コストの最大50%をカバーする国境を越えた補助金を解放します。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フッ素化学品を制約する厳格なVOCおよびPFAS規制 | -2.4% | 欧州およびカリフォルニア州で最も深刻なグローバル | 短期(2年以内) |

| 多機能ナノコーティングの高い製造コスト | -1.8% | 価格感応度の高いセグメントに特に影響するグローバル | 中期(2~4年) |

| 層ごと積層(LbL)プロセスのスケールアップのボトルネック | -1.3% | 北米および欧州に集中したグローバル | 中期(2~4年) |

| 実環境条件下での長期耐久性データの不足 | -0.9% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フッ素化学品を制約する厳格なVOCおよびPFAS規制

カリフォルニア州の議会法案1817は、2025年1月よりほとんどのコーティングからペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)を除去し、20年間にわたって撥水・撥油性能を提供してきた製剤をサプライヤーが廃止することを余儀なくさせました。欧州化学品庁(ECHA)のPFAS禁止提案は、2027年までに現在のスマートサーフェス化学品の15~20%を排除し、緊急の再製剤化を引き起こす可能性があります。同時に、米国および欧州の揮発性有機化合物(VOC)上限は溶剤含有量を1リットルあたり250グラムに制限し、溶剤系粘度制御に依存する多機能スタックの処理ウィンドウを狭めています。大手完成品メーカーは現在、購買契約にPFAS回避条項を組み込み、法的期限よりもはるかに前に非準拠製品の市場参入を阻んでいます。フッ素フリーシステムへの移行には製品ラインあたり200万~500万米ドルの研究開発費が追加され、商業化が最大2年遅延し、近期の収益を制約し、スマートサーフェス市場全体の成長を鈍化させています。

多機能ナノコーティングの高い製造コスト

多機能性を実現できる成膜方法、例えば層ごと積層(LbL)や化学蒸着(CVD)は、多くの場合、数十の個別サイクルまたは真空チャンバーを必要とし、設備コストがライン1本あたり50万米ドルを超えます。酸化グラフェンやカーボンナノチューブの原料が標準樹脂の3~5倍のコストになる場合、材料プレミアムはさらに膨らみ、建築、家電、および低マージンの消費者セグメントにとって障壁となります。既存の化学品に対応するユニバーサルプラットフォームが存在しないため、アーリーアダプターはカスタムスプレーブースにさらに10万~30万米ドルを投資することが多いです。ナノテクスチャリング欠陥による歩留まり損失は、統計的プロセス能力が安定するまで20%を超える可能性があり、スケールアップ期間中のマージンを圧迫します。これらの障壁が総合的に、高付加価値ニッチ以外での採用を抑制し、スマートサーフェス市場浸透のペースを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能性別:医療需要が自己修復の急成長を牽引

自己修復コーティングは2031年にかけて15.63%のCAGRで成長しており、自動車および航空宇宙メーカーがマイクロクラックを自律的に封止するマイクロカプセルシステムを統合するにつれ、スマートサーフェス市場全体を上回るパフォーマンスを示しています。これらの製剤に関連するスマートサーフェス市場規模は、電気自動車バッテリー筐体および航空機複合材パネルで最も急速に拡大しており、保証サイクルが表面完全性に依存しています。自己洗浄層は依然として2025年収益の42.54%を占め、ガラスおよびソーラーモジュール上のTiO₂光触媒スタックが10年間で労働コストを30~40%削減することで支配的な地位を維持しています。

医療機関は現在、集中治療室全体に抗菌コーティングを指定しており、ISO 22196の下で99.9%の病原体殺滅を実証するクロルヘキシジン結合合金および透明銅膜を活用しています。防着氷PDMSコーティングは北欧の風力タービンのダウンタイムを最大50%削減し、防汚シリコーンシステムはグローバル海運船団の船体抵抗を5~10%低下させます。防食ポリアミドナノコンポジットは沿岸部のEV充電設備の耐用年数をほぼ3倍にし、航空宇宙プログラムは雹害回復のための形状記憶ポリマーを評価しています。これらの機能的経路は総合的に収益を多様化し、単一アプリケーションのボラティリティに対してスマートサーフェス市場を安定させます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:ナノコンポジットがパフォーマンスの上限を再定義

酸化グラフェンまたはカーボンナノチューブで構築されたナノコンポジットは、純粋な樹脂と比較して引張強度を最大200%増幅し、熱伝導率を5倍向上させるため、15.71%で成長しています。ポリマーは2025年需要の34.11%を維持しましたが、高性能ナノコンポジットは、コストよりもミッション耐久性が優先される医療用インプラントおよび防衛用航空構造物においてポリマーを置き換えています。

シリカ強化ポリマーは150°を超える水接触角を達成し、硬水条件にもかかわらず中東のカーテンウォールを汚れから保護しています。亜鉛ニッケル金属板は充電コネクタをガルバニック腐食から保護し、ガラスおよびセラミックスはモジュール効率を2~5%向上させる低反射ソーラーカバーを支えています。クレイプレートレットハイブリッドは酸素の侵入を最大60%遅らせ、世界中に出荷される電子センサーの保存期間を延長します。価格感応度の高い建設業者は依然としてコモディティアクリルを選択しますが、パフォーマンス重視の購買者はナノコンポジットソリューションへの移行を続けており、スマートサーフェス市場内での二桁成長を持続させています。

技術別:層ごと積層(LbL)がスケール障壁を克服

2025年に導入されたスプレーベースのLbLプロセスは、成膜サイクルを数時間から数分に短縮し、技術を量産に向けて推進し、2031年にかけて15.66%のCAGRを支えています。物理蒸着(PVD)は2025年に収益の28.64%を維持し、サブナノメートルの均一性を要求する光学、医療技術、およびレーダーステルススキンに好まれています。

化学蒸着(CVD)は依然としてインプラントおよび切削工具向けダイヤモンドライクカーボン(DLC)ハードコートを支配し、ゾルゲル経路は真空チャンバーなしでコスト効率の高い自己洗浄ガラス層を供給しています。レーザーおよび反応性イオンエッチングは、海洋船体の生物汚損を70~80%削減するサメ肌マイクロテクスチャーを生成します。従来のスプレーコーティング設備は建築および産業機械において量的効率を確保し、既存企業に設備償却上の優位性を与えています。LbLにおける精度と速度の融合により、自動車ラインのタクトタイムに対応した多機能スタックが実現し、スマートサーフェス市場における構造的転換を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:ヘルスケアが建設を上回る成長

建築・建設は依然としてファサード、屋根、およびガラス張りプロジェクトを通じて2025年売上高の37.29%を支配していますが、医療・ヘルスケア需要は感染制御アップグレードおよびセンサー搭載インプラントを背景に15.94%で成長しています。自己修復カテーテルおよび抗菌壁パネルを購入する病院は、ISO 10993の下で認定されたコーティングの収益ファネルを拡大しています。

自動車プログラムは現在、保証期間を8年から12年に延長する自己修復バッテリーケーシング、バンパー、および内装トリムを統合しています。電子機器OEMは、視覚的明瞭性を確保するために表面エネルギーが20mN/m未満の防指紋層をタッチスクリーンに組み込んでいます。エネルギー企業は、過酷な気候での出力を安定させるために防汚ソーラーカバーおよび防着氷風力コーティングを指定しています。海洋、航空宇宙、および産業機械の採用者は、抵抗低減、レーダー反射断面積管理、および耐摩耗性に注力しています。垂直市場の多様性は、スマートサーフェス市場を特定セクターの景気循環的支出から保護し、長期的な成長を支えています。

地域分析

アジア太平洋地域は2025年収益の33.42%で最大の地域的存在感を示し、2031年にかけて15.99%で成長すると予測されています。中国のIMR Technologyは、2025年から自動車および電子機器の受注を支えるスプレーベースのLbLラインのために広東省に5億5,100万人民元(7,600万米ドル)を投資しました。インドは生産連動型インセンティブ(PLI)スキームの下で3,420億ルピー(4億1,000万米ドル)を医療機器コーティングの拡大に充て、国内供給を触媒しました。日本の電子機器大手は拡張現実(AR)製品に液晶エラストマー光学素子を展開し、地域のイノベーションの深さを示しています。韓国の造船所はトリブチルスズに関する国際海事機関(IMO)の禁止に対応するためシリコーン防汚離型層を実装し、オーストラリアの鉱山業者は沿岸部のダンプトラックに防食処理を指定しています。

北米および欧州はPFAS段階的廃止を中心にポートフォリオを再調整しています。カリフォルニア州の2025年禁止令は即時の製品切り替えを強制し、欧州化学品庁(ECHA)の規制提案はタイムラインをさらに厳しくしています。ホライズン・ヨーロッパの400万ユーロ(440万米ドル)のSafeTouchグラントは抗菌公共交通機関サーフェスを加速させ、パリおよびベルリンでのフィールドトライアルが計画されています。ドイツのKfW 40 Plus基準は、現在の建設活動の60%を占める改修工事への自己洗浄トップコートを義務付けています。米国エネルギー省の50億米ドルの充電ステーション予算は15年間の塩水噴霧要件を組み込み、防食スタックへの予測可能な需要を生み出しています。[2]米国環境保護庁、「40 CFR第59部VOC規則」、epa.gov

中東、アフリカ、および南米は隣接する成長機会を提示しています。サウジアラビアおよびアラブ首長国連邦は、粉塵による月間5~10%の効率損失を抑制するために自己洗浄ソーラーモジュールを求めています。南アフリカの鉱山オペレーターは耐摩耗コーティングで設備稼働時間を3倍に延長し、ブラジルの海洋プラットフォームは攻撃的な大西洋の海水での年間0.5~1.5mmの鋼材損失に耐えるために防食・防汚パッケージを採用しています。アルゼンチンの農業機械メーカーはハーベスターに自己洗浄層をスプレーし、ピークシーズン中のスループットを10~15%向上させています。これらの取り組みは総合的に、スマートサーフェス市場のグローバルな普及を持続させています。

競合環境

市場は依然として中程度に分散しており、上位5社の合計収益シェアは50%を大きく下回り、機動力のある地域プレーヤーが繁栄できる余地があります。PFAS廃止はフルオロポリマーカタログに依存する既存企業のマージンを圧迫する一方、新規参入者は規制を回避するポリウレタン・エポキシおよびシリカナノ疎水性製品を売り込んでいます。デュアルユース企業はレーダーステルス研究予算を活用して商業製品パイプラインを共同資金調達しており、単一垂直市場の専門企業に対する構造的優位性を持っています。

P2iはこの転換を体現しており、2025年12月に医療機器向けPFASフリー液体バリアコーティングを発売し、1ヶ月前には自動車プリント基板(PCB)アセンブリ向け熱管理層を展開しました。同社はインド施設の拡大のためにJolt Capitalから800万ユーロ(870万米ドル)を確保し、準拠化学品への投資家の関心を反映しています。ディールス・アルダー可逆ポリマーに関する特許出願は2024年から2025年にかけて40%増加し、知的財産競争の激化を示しています。[3]P2i Limited、「PFASフリーコーティング発売」、p2i.com

技術的二極化が顕著です。設備集約型のPVDおよびCVDラインは高マージンの医療、光学、および防衛契約を支配し、スケーラブルなスプレーおよびゾルゲルプラットフォームは建築、消費者、および産業入札を獲得しています。急速なLbLスプレーを習得したサプライヤーは自動車タクトタイム互換性を解放し、電気自動車および消費者電子機器が多機能で欠陥のないサーフェスを求めるにつれて大量生産契約に向けて自社を位置付けています。

スマートサーフェス産業リーダー

P2i Limited

Aculon, Inc.

NEI Corporation

Tesla NanoCoatings, Inc.

Abrisa Technologies

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:P2iが医療機器向けPFASフリー液体バリアコーティングを発売し、ISO 10993生体適合性試験に合格し、140°の水接触角を達成しました。

- 2025年11月:P2iが自動車PCBアセンブリ向け熱管理コーティングを発売し、-40°Cから125°Cの範囲で20kV/mmを超える絶縁耐力を維持します。

- 2025年6月:欧州連合がホライズン・ヨーロッパを通じて、抗菌公共交通機関サーフェスのためのSafeTouchプロジェクトに400万ユーロ(440万米ドル)を助成し、パリおよびベルリンでのフィールドトライアルが計画されています。

- 2025年1月:カリフォルニア州の議会法案1817が施行され、ほとんどの建築用および自動車用コーティングからPFASが排除され、全国的な再製剤化サイクルが加速しました。

グローバルスマートサーフェス市場レポートの調査範囲

スマートサーフェス市場は、光、温度、圧力などの外部刺激に応答するように設計された先進材料および機能性技術を包含しています。センサー、アクチュエーター、および応答性コーティングと統合されたこれらのサーフェスは、自己修復、エネルギーハーベスティング、および動的制御などの機能を提供します。自動車、航空宇宙、建設、医療、電子機器、および消費財などの産業で広く活用されています。

スマートサーフェス市場レポートは、機能性(自己洗浄、自己修復、防着氷、防汚、防食、抗菌、およびその他の機能性)、材料(ポリマー、金属および合金、ガラスおよびセラミックス、ナノコンポジット、およびその他の材料)、技術(物理蒸着(PVD)、化学蒸着(CVD)、ゾルゲル、層ごと積層(LbL)、スプレーコーティング、マイクロ/ナノテクスチャリング、およびその他の技術)、最終用途産業(建築・建設、自動車・輸送、医療・ヘルスケア、電子機器・消費者デバイス、エネルギー、海洋・航空宇宙、産業機械、およびその他の最終用途産業)、および地域(北米、欧州、アジア太平洋、中東、アフリカ、および南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 自己洗浄 |

| 自己修復 |

| 防着氷 |

| 防汚 |

| 防食 |

| 抗菌 |

| その他の機能性 |

| ポリマー |

| 金属および合金 |

| ガラスおよびセラミックス |

| ナノコンポジット |

| その他の材料 |

| 物理蒸着(PVD) |

| 化学蒸着(CVD) |

| ゾルゲル |

| 層ごと積層(LbL) |

| スプレーコーティング |

| マイクロ/ナノテクスチャリング |

| その他の技術 |

| 建築・建設 |

| 自動車・輸送 |

| 医療・ヘルスケア |

| 電子機器・消費者デバイス |

| エネルギー(太陽光および風力) |

| 海洋・航空宇宙 |

| 産業機械 |

| その他の最終用途産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 機能性別 | 自己洗浄 | |

| 自己修復 | ||

| 防着氷 | ||

| 防汚 | ||

| 防食 | ||

| 抗菌 | ||

| その他の機能性 | ||

| 材料別 | ポリマー | |

| 金属および合金 | ||

| ガラスおよびセラミックス | ||

| ナノコンポジット | ||

| その他の材料 | ||

| 技術別 | 物理蒸着(PVD) | |

| 化学蒸着(CVD) | ||

| ゾルゲル | ||

| 層ごと積層(LbL) | ||

| スプレーコーティング | ||

| マイクロ/ナノテクスチャリング | ||

| その他の技術 | ||

| 最終用途産業別 | 建築・建設 | |

| 自動車・輸送 | ||

| 医療・ヘルスケア | ||

| 電子機器・消費者デバイス | ||

| エネルギー(太陽光および風力) | ||

| 海洋・航空宇宙 | ||

| 産業機械 | ||

| その他の最終用途産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

スマートサーフェスは2031年までにどの程度の収益水準に達すると予測されていますか?

Mordor Intelligenceによると、グローバル売上高は2031年までに203億1,000万米ドルに達すると予測されており、2026年~2031年の年平均成長率(CAGR)14.83%を反映しています。

現在、機能性多機能コーティングの採用をリードしている地域はどこですか?

Mordor Intelligenceによると、アジア太平洋地域は2025年に33.42%のシェアを保持し、中国での大規模な生産能力増強とインドからのインセンティブ付き医療輸出に支えられ、2031年にかけて最も急成長している地域であり続けています。

自己修復製剤は他の機能性と比較してどの程度の速さで拡大していますか?

Mordor Intelligenceによると、自己修復コーティングは2031年にかけて15.63%のCAGRで成長しており、全体の成長率を上回り、支配的な自己洗浄セグメントとの差を縮めています。

最も高い成長モメンタムを記録している成膜方法はどれですか?

スプレーベースの層ごと積層(LbL)が速度リーダーであり、自動化システムがサイクルタイムを数時間から数分に短縮するにつれて15.66%のCAGRで成長すると予測されています。

病院がスマートサーフェスへの関心を高めているのはなぜですか?

ISO 22196の下で認定された抗菌層は病原体負荷を99.9%削減し、世界中で依然として入院患者の約7%に影響を与える院内感染の抑制に施設が役立てています。

PFASおよびVOC規制の強化はサプライヤー戦略にどのような影響を与えていますか?

カリフォルニア州および欧州連合(EU)の規制はフッ素化学品を段階的に廃止しており、製品ラインあたり200万~500万米ドルの再製剤化投資を強制し、フッ素フリー疎水性システムへの移行を加速させています。

最終更新日: