インドコンシューマースピーカー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

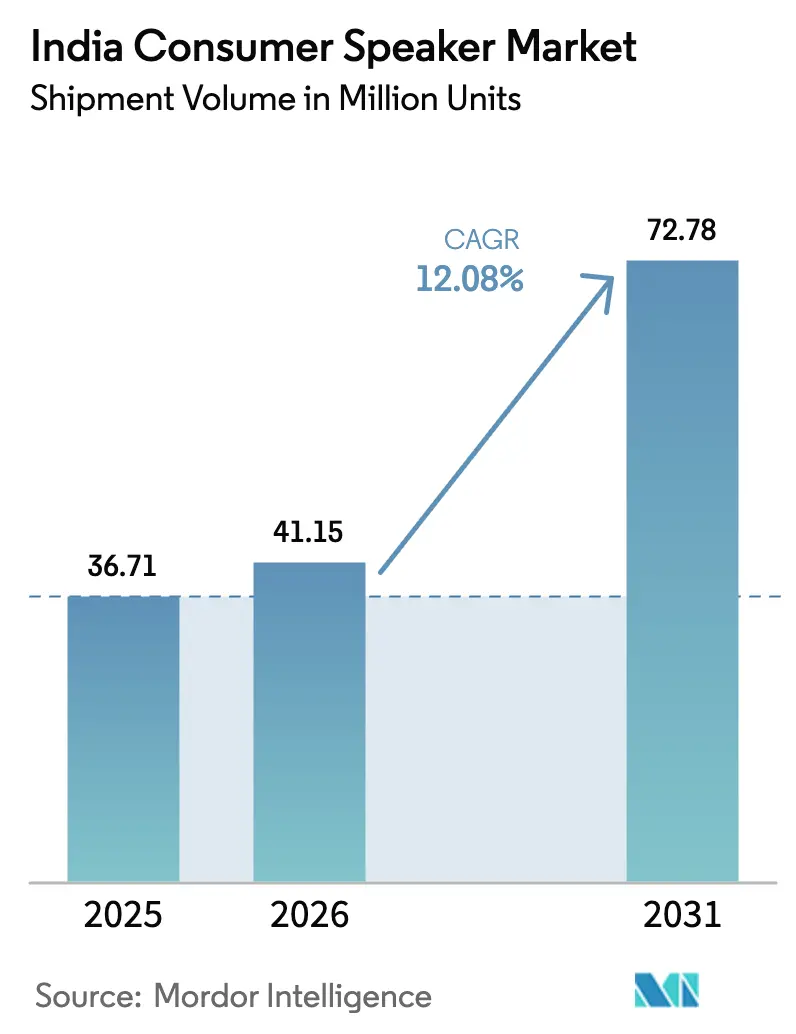

| 基準年の市場規模 (2025) | 36.71 百万ユニット |

| 市場取引高 (2026) | 41.15 百万ユニット |

| 市場取引高 (2031) | 72.78 百万ユニット |

| 成長率 (2026 - 2031) | 12.08% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドコンシューマースピーカー市場分析

インドコンシューマースピーカー市場規模は2026年に4,115万台と推定され、2025年の3,671万台から成長しており、2031年には7,278万台に達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)12.08%で拡大します。販売量の成長は、可処分所得の着実な増加、積極的な5Gおよび光ファイバーの普及、そして音声機器の国内生産を強化する政府主導の取り組みを反映しています。コネクテッドテレビの幅広い普及により、コンパニオンサウンドバーのアタッチ率が向上している一方、スマートフォンの普及は価格感応度の高い購入者にとってBluetooth専用モデルの需要を維持させています。boAtやZebronicなどの国内企業は、生産連動型インセンティブを活用して設計から発売までのサイクルを短縮し、国際ブランドに対する市場シェアを守っています。希土類磁石を巡るサプライチェーン上の逆風はコスト面での脅威として残っていますが、都市部の消費者がマルチルームオーディオおよびボイスアシスタントの利便性に対して対価を支払うようになったことで、市場はプレミアムモデルを吸収し続けています。競争の激化が進んでいるものの、地方中核都市(ティアー2・ティアー3)からの旺盛な需要が全価格帯にわたる幅広い競争環境を支えています。

主要レポートの要点

- デバイスタイプ別では、ワイヤレススピーカーが2025年のインドコンシューマースピーカー市場シェアの51.64%を占めてリードしており、サウンドバーは2031年にかけてCAGR 13.05%で拡大しています。

- 接続性別では、Bluetooth専用モデルが2025年のインドコンシューマースピーカー市場規模の67.58%を占めており、デュアルBT+Wi-Fi構成はCAGR 12.12%で拡大しています。

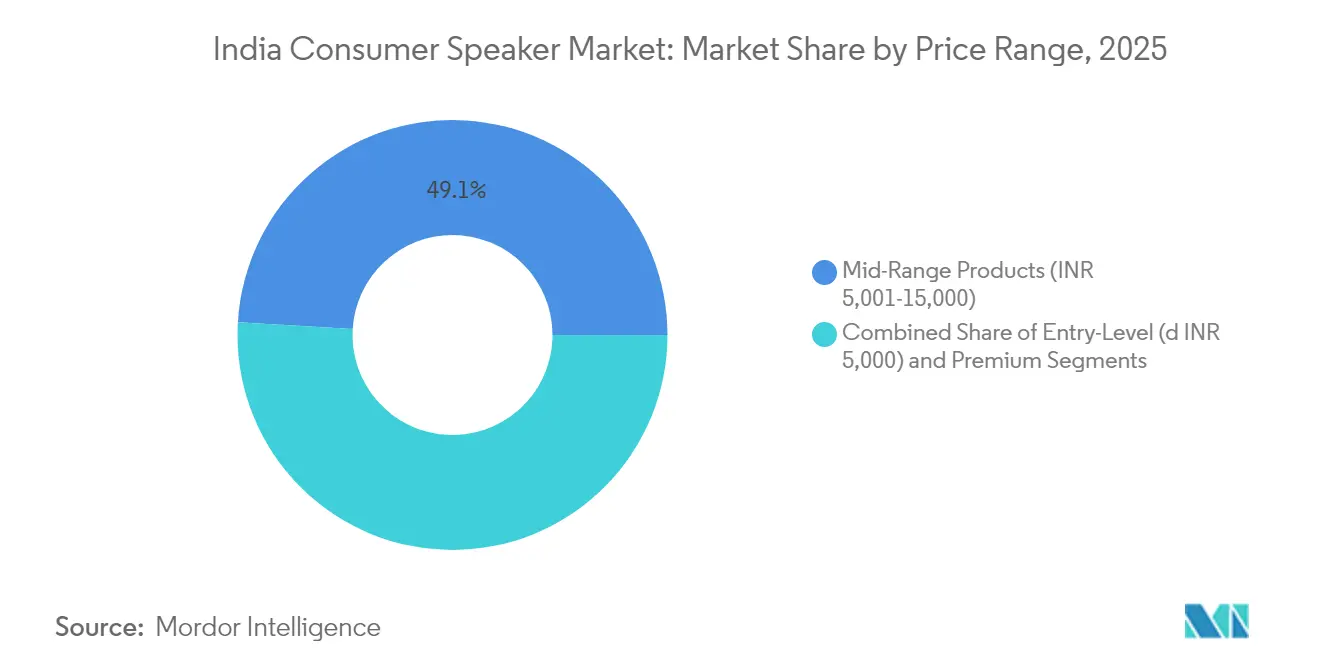

- 価格帯別では、ミッドレンジ製品(INR 5,001〜15,000)が2025年のインドコンシューマースピーカー市場規模の49.05%を占め、プレミアム製品(INR 15,001以上)がCAGR 12.74%で最も速く成長しています。

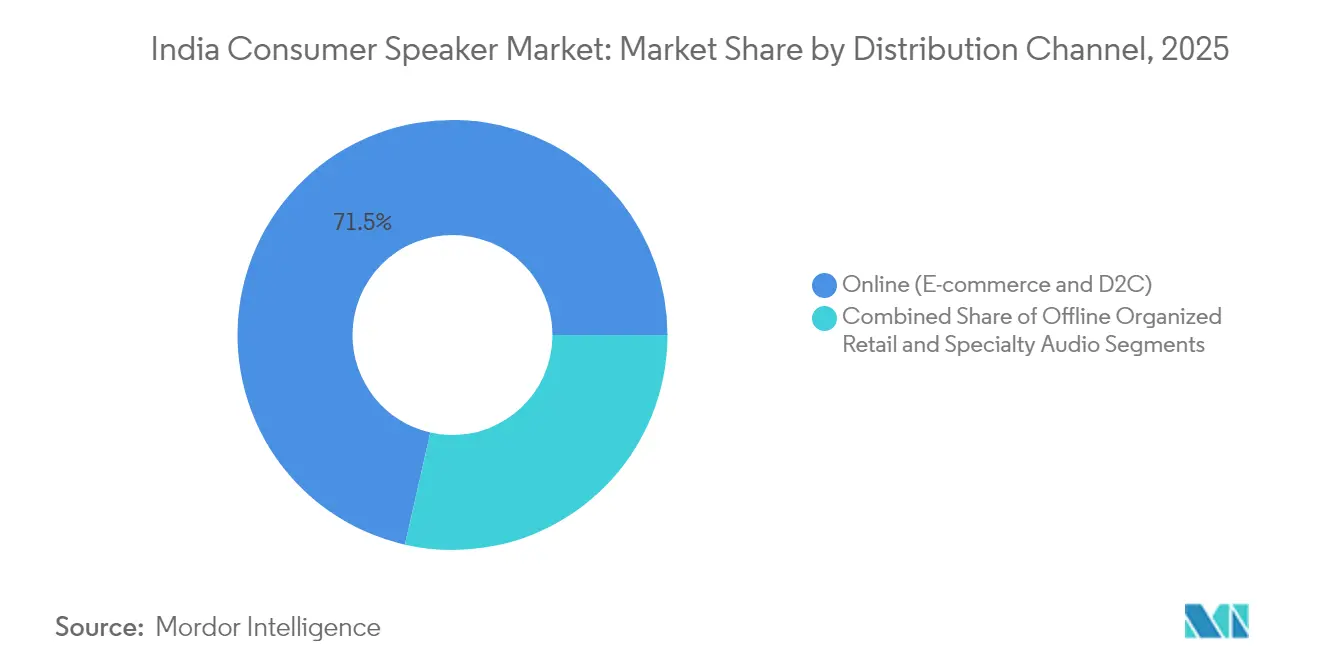

- 流通チャネル別では、オンラインプラットフォームが2025年のインドコンシューマースピーカー市場の71.45%のシェアを確保しており、専門オーディオストアはCAGR 12.94%で拡大しています。

- 地域別では、西インドが2025年のインドコンシューマースピーカー市場シェアの28.10%を占め、北東インドは2031年にかけてCAGR 12.22%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドコンシューマースピーカー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 5Gおよび光ファイバーの急速な普及 | +2.8% | ムンバイ、デリー、バンガロールで早期の恩恵を受けながら全国規模で展開 | 中期(2〜4年) |

| 手頃な価格のメイド・イン・インディアSKU | +2.1% | ティアー2・3都市で最も顕著に現れながら全国規模で展開 | 長期(4年以上) |

| ボイスアシスタント採用の急増 | +1.9% | 都市部中心から準都市部市場へ拡大 | 中期(2〜4年) |

| OTTおよびゲーム主導のプレミアムオーディオ需要 | +1.7% | 大都市圏から第1階層都市部へ波及 | 短期(2年以内) |

| 政府のPLIおよび製造インセンティブ | +1.4% | タミル・ナードゥ州、カルナータカ州、アーンドラ・プラデーシュ州の製造拠点 | 長期(4年以上) |

| ティアー2・3向けオンライン小売の拡大 | +1.3% | 全州にわたる準都市部・農村部市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5Gおよび光ファイバーの急速な普及

通信事業者は都市部クラスターでの5G展開を継続的に拡大しており、低遅延オーディオストリーミングおよびマルチルーム同期を可能にしています。ティアー2都市への光ファイバー普及がホームネットワーク帯域幅を安定させ、ボイスアシスタントを確実に動作させるWi-Fi対応スピーカーの需要を押し上げています。安定した接続環境により、初めての購入者が有線式のレガシーシステムを飛び越えてワイヤレス機器を選択するケースが増え、すでにBluetooth専用モデルを所有する世帯のアップグレードサイクルも加速しています。

手頃な価格の「メイド・イン・インディア」SKU

生産連動型インセンティブと部品の国産化促進により、部品表(BOM)コストが低下し、輸入関税も削減されています。国内組み立ては現在、防塵ケーシング、大容量バッテリー、インドの使用パターンに合わせたインド各地域の言語に対応した音声プロンプトをカバーするまでに拡大しています。INR 10,000未満の価格帯で多機能デバイスが入手可能になったことで、ティアー3地区の初めての購入者がインドコンシューマースピーカー市場に参入し、通貨変動に伴う輸入ショックから国内ブランドを守っています。

ボイスアシスタント採用の急増

スピーカーメーカーは、以前の世代よりも高い精度でヒンディー語およびその他の地方言語を解析できるAlexa、Googleアシスタント、および独自のAIエンジンを組み込んでいます。改善された自然言語処理(NLP)により、スマートスピーカーは都市部の住宅においてスマート照明・扇風機・エアコンエコシステムの制御ハブとなっています。一部のコマンドをクラウドではなくデバイス上でローカル処理するプライバシー重視のファームウェアオプションが、デジタルリテラシーの高い世帯における販売訴求点として浮上しています。

OTTおよびゲーム主導のプレミアムオーディオ需要

ほぼすべての新しいスマートテレビにDolby Atmosサポートが搭載されており、没入型サウンドに対するユーザーの期待値を引き上げています。現在4億5,000万人規模のコホートを形成するゲーマーは、位置情報オーディオキューに対応できる低遅延・高忠実度スピーカーを求めています。高所得世帯は大画面テレビに3.1チャンネルまたは5.1チャンネルサウンドバーを組み合わせており、80W超出力のシングルキャビネット型パーティースピーカーは社交的な集まりで引き続き人気を保ち、平均販売単価の引き上げに貢献しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データプライバシーおよびセキュリティに関する懸念 | -1.8% | デジタルリテラシーが高い都市部市場 | 短期(2年以内) |

| 模倣品およびグレーマーケット製品 | -1.5% | ティアー2・3都市およびオンラインマーケットプレイス | 中期(2〜4年) |

| 半導体サプライチェーンのボラティリティ | -1.2% | 全価格帯に影響を与える全国規模 | 短期(2年以内) |

| インド語NLP精度の低さ | -0.9% | 地方・準都市部の非英語圏市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびセキュリティに関する懸念

常時オンのマイクや音声録音のクラウド保存に疑問を呈する世帯が増えています。ブランド各社は現在、物理的なミュートスイッチ、デバイス上での処理、および透明性の高いデータ保持ポリシーを前面に打ち出しています。[1]インド政府、中央消費者保護機関プレスリリースアーカイブ、goi.gov.in スマートスピーカーの消費者採用の遅れは、業務上または家族の会話が意図せず録音されることを懸念する専門職の間で最も顕著に見られます。

模倣品およびグレーマーケット製品

外見上よく似たスピーカーが正規モデルより20〜40%安い価格で販売され、ブランドエクイティを損ない、期待される音質についての購入者の認識を混乱させています。取り締まりは強化されているものの、非正規のオフライン販売店および一部のEコマース出品を通じて流通する模倣品の量が、法令遵守している製造業者の収益を依然として圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:ワイヤレスのリーダーシップとサウンドバーの勢い

ワイヤレススピーカーは2025年のインドコンシューマースピーカー市場の51.64%のシェアを占めており、スマートサブバリアントは2031年にかけて著しいCAGRを記録しています。コードレス思考はスマートフォンを主要な音声ソースとするモバイルファースト文化と一致しています。ポータブルBluetoothシリンダーは引き続き週末の必携アイテムとして機能しているものの、スマートスピーカーはホームオートメーションのリビングルームゲートウェイとして中心的な役割を担うようになっています。サウンドバーは、より小さな基盤ながらもスマートテレビの普及から恩恵を受けており、予測されるCAGR 13.05%により最も急成長するデバイスクラスとして位置付けられています。80W超のパーティースピーカーは社交イベントにおける需要を維持し、販売量の27%のシェアを持続しています。ハイファイタワーは、マルチユニットシステムに投資することなくより優れた低音響を求めるリスナーに向けた音楽・映画ハイブリッドソリューションとして販売されています。

ミッドティアブランドは、パーティースピーカーに着脱可能なサテライトを追加したり、従来型のブームボックスにボイスアシスタントを搭載したりすることでカテゴリーを融合させています。Samsungのグローバルサウンドバー市場における20.1%のシェアは、国内の購買判断に影響を与えるようになった技術のトリクルダウンを浮き彫りにしています。国内の競合企業は、グループエンタテインメントに対する文化的嗜好に合わせたカラオケマイクおよびRGBライティングを同梱した価値工学的なワイヤレスバンドルで応じています。デバイスのスペクトルはしたがって、ポケットサイズの5Wスティックから400Wタワーリグまで多岐にわたり、インドコンシューマースピーカー市場においてすべての所得層が適切な製品を見つけられるようになっています。

注記: 個別セグメントの全セグメントシェアはレポート購入時に提供されます

接続性別:Bluetoothの優位性とデュアルモードの台頭

Bluetooth専用製品は2025年のインドコンシューマースピーカー市場規模の67.58%を占め、エントリーレベルの主力製品としての地位を確固たるものにしています。ペアリングの簡便さとチップコストの低下傾向がBOM構造をスリムに保っています。しかし、デュアルBT+Wi-Fiユニットは、世帯がロスレスストリーミング、マルチルームグループ化、ボイスコマンドの応答性を高く評価するにつれ、CAGR 12.12%で上昇傾向にあります。ピュアWi-Fiスピーカーは非圧縮コーデックを重視するオーディオファイルのニッチな需要に対応しますが、ブランドポートフォリオにおけるハロー製品として位置付けられています。

自動ソース切替が標準化されつつあり、スピーカーはWi-Fiが利用可能な場合はWi-Fiを優先し、屋外ではBluetoothに切り替えることができます。Amazon EchoとGoogle Nestのシリーズはこの汎用性を体現しており、トライバンドアンテナを使用して混雑した都市部の住宅での接続を維持しています。OEMはWi-Fiカバレッジをマッピングし最適な配置を提案するコンパニオンアプリをバンドルし、メッシュルーターの段階的なアップグレードを促進しています。したがって、接続性の多様化はプロトコルの陳腐化に対してデバイスを将来的に保護しながら、平均販売単価(ASP)の成長を加速させています。

価格帯別:ミッドレンジの厚みとプレミアムの急増

INR 5,001〜INR 15,000のミッドレンジデバイスが2025年のインドコンシューマースピーカー市場規模の49.05%を確保しました。ドライバー、バッテリー、プラスチックエンクロージャーの規模の経済により、ブランドはIPX定格、LEDライティング、ボイスコントロールなどの追加機能を手頃な価格を維持したまま提供できるようになっています。INR 5,000未満のエントリーレベルモデルは依然として初めての購入者を獲得していますが、きわめて薄いマージンにより商品コスト上昇の吸収余地がほとんどありません。

INR 15,001以上のプレミアムユニットが最も強いCAGR 12.74%を記録しています。可処分所得の増加、分割払い(EMI)スキーム、サウンドステージの深みを強調するインフルエンサーレビューが購入単価を押し上げています。Sennheiserなどのグローバルブランドはキャリブレートされたツイーターおよび独自のDSPを搭載し、米ドル換算で4桁の価格設定を正当化しています。輸入関税が依然として障壁となっているものの、インド国内での選択的なSKD組み立てがハイエンドバリアントのコストを抑え、プレミアムクラスターはインドコンシューマースピーカー市場において販売量ではなく収益面での貢献度が大きい存在となっています。

注記: 個別セグメントの全セグメントシェアはレポート購入時に提供されます

流通チャネル別:Eコマースの規模と体験型小売の復興

オンラインプラットフォームは2025年のインドコンシューマースピーカー市場の71.45%のシェアを獲得しており、フラッシュセール、インフルエンサー主導の開封動画(アンボクシング)、および50以上の都市での当日配達が後押しとなっています。ダイレクト・トゥ・コンシューマーのストアフロントは限定版コラボレーション製品を販売し、迅速なファームウェア改善のためのファーストパーティーデータを収集しています。キャッシュレス決済と簡便な返品ポリシーがクリックスルー率を促進している一方、専門オーディオストアはCAGR 12.94%で回復しています。プレミアム音響を求める買い物客は5桁のルピーを費やす前に実物体験(デモ)を求めており、小売業者は音響処理が施されたリスニングルームとバンドル設置サービスで応えています。

Cromaのような系列マルチブランドチェーンは2024年度に149店舗を追加し、実店舗(ブリック&モルタル)の重要性に対する持続的な信頼を示しています。オムニチャネルアプローチが現在では戦略の中心を占めており、オンライン限定で始まった発売商品がその後オフライン展示に移行してより幅広い顧客にリーチするという流れが定着しています。したがって、チャネル区分はバスケット価値を軸に展開されており、大衆向けモデルは仮想カートで最も速く移動し、高額SKUは人間のコンサルタントが音響的な特性を説明することに依存しています。

注記: 個別セグメントの全セグメントシェアはレポート購入時に提供されます

地域分析

西インドの28.10%のシェアは、集中した都市部の富と定着した系列小売を反映しています。ムンバイとプネはメディアコングロマリットや映画スタジオを擁しており、オーディオトレンドを迅速に広め、マルチチャンネルシステムの早期採用を促進しています。グジャラートの輸出志向の産業クラスターは、州内のみならず北部の交易路全体にわたる流通を促進し、ミッドレンジSKUの高い在庫回転率を維持しています。

北東インドのCAGR 12.22%は、持続的なインフラ投資とデジタルインクルージョン推進の成果を示しています。鉄道・道路のアップグレードにより消費者電子機器の輸送時間が短縮し、州が資金提供する光ファイバープロジェクトがブロードバンド普及率を高めています。スピーカーブランドは地方の方言で情報を発信する地域インフルエンサーと連携し、製品マーケティングを文化的嗜好に合わせることで、小さな郡部のタウンシップでのブランド想起を高めています。

南部の大都市圏はIT・スタートアップ雇用に支えられた安定した需要をもたらしており、在宅勤務の習慣がビデオ通話やエンタテインメントのためのプレミアムオーディオの需要を正当化しています。チェンナイの港湾施設は、国内で組み立てられるハイエンドスピーカー用の輸入部品の調達を促進しています。北インドは引き続き積極的な価格設定と広い流通を報いており、デリー首都圏(NCR)とラクナウでのバンドル型祭典プロモーションが販売量の急増をもたらしています。ボーパールからコルカタにかけての中部・東部地域はリテールモールの成長とともに成熟し、マルチブランドキオスクを準都市部の商圏へと深く押し込み、インドコンシューマースピーカー市場のフットプリントを拡大しています。

競争環境

インドコンシューマースピーカー市場には主要プレーヤーが参入しており、中程度の集中度を示しています。boAtとZebronicは国内組み立てを活用して毎四半期ごとにカタログを刷新し、魅力的な価格対性能比を維持しています。[4]boAt、「boAtの国内生産が5,000万台を突破」、economictimes.com グローバル大手のSamsung、Sony、JBL、Xiaomiは、オブジェクトベースのサラウンド処理、大型パッシブラジエーター、独自のAIチューニングといった技術的差別化で対抗しています。

Eコマースにおける価格の透明性がマージンを圧迫しているため、ブランドは延長保証、アプリ内EQプリセット、音楽プラットフォームの試用サブスクリプションなどの付加価値サービスをバンドルしています。サプライチェーンの機敏性は明確な競争優位であり、国内のプラスチック射出成形およびプリント基板(PCB)生産能力を持つ企業は部品不足からより早く回復します。インドの新興企業とグローバルオーディオスペシャリストとのコラボレーション(Noiseがイヤーバッドでboseと提携した例に代表される)は、スピーカーフォームファクターへと波及する将来の共同開発モデルの萌芽を示しています。

チャネルパートナーシップの戦略的重要性が高まっています。国際企業は大手小売業者に対して排他的な棚スペースを求める一方、国内ブランドは詳細な使用状況分析データを収集するダイレクト・トゥ・コンシューマーアプリへの注力を倍増させています。マーケティング費用はセレブリティによる推薦からDiscordおよびTelegramでのコミュニティ主導の口コミへとシフトしており、インドコンシューマースピーカー市場における既存の有力企業でさえも変化するプレイブックを採用していることを示しています。

インドコンシューマースピーカー産業のリーダー企業

Amazon.com, Inc.

Boat Ltd.(Imagine Marketing Limited)

Sony Group Corporation

Samsung Electronics Co., Ltd.

LG Electronics Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Noiseは、音響的信頼性のための共同ブランドの魅力を示す、Boseのチューニングを使用したMaster Budsを発売するためにBose Corporationと提携しました。

- 2025年2月:Samsungは、インドのプレミアムホームエンタテインメント購入者をターゲットにした、デュアルアクティブサブウーファーと改良されたQ-Symphony統合を備えたフラッグシップのHW-Q990Fサウンドバーを発表しました。

- 2025年2月:Xiaomi Corporationは、アップグレードされたAI処理とバランスドアーマチュアドライバーを特徴とするSmart Speaker Proを発表し、スマートホームスタックを拡充しました。

- 2025年1月:Harman International Industries, Inc. (JBL)は、低遅延のグループ再生のためのAIサウンドブーストおよびAuracastサポートを搭載したFlip 7、Charge 6、およびPartyBox 520を発売し、マルチセグメントのカバレッジを強化しました。

インドコンシューマースピーカー市場レポートの調査範囲

コンシューマースピーカーは非常に人気の高い民生用電子機器であり、国内エンタテインメント産業の着実な成長を背景に、インド市場への普及は急速に進んでいます。本レポートは、インドコンシューマースピーカー市場をさまざまなデバイスタイプ別にセグメント化した包括的な分析を提供し、市場成長に影響を与える地域的なトレンドを含んでいます。

インドコンシューマースピーカー市場は、デバイスタイプ(ワイヤレススピーカー(スマートスピーカー、従来型スピーカー)、サウンドバー、ハイファイシステム)別にセグメント化されています。

| ワイヤレススピーカー | スマートスピーカー |

| 従来型Bluetoothスピーカー | |

| サウンドバー | |

| ハイファイおよびパーティースピーカー |

| Bluetooth |

| Wi-Fi |

| デュアル(BT+Wi-Fi)・マルチルーム |

| エントリーレベル(INR 5,000以下) |

| ミッドレンジ(INR 5,001〜15,000) |

| プレミアム(INR 15,001以上) |

| オンライン(Eコマースおよびダイレクト・トゥ・コンシューマー) |

| オフライン系列小売 |

| 専門オーディオストア |

| 北インド |

| 南インド |

| 西インド |

| 東インド |

| 中央インド |

| 北東インド |

| デバイスタイプ別 | ワイヤレススピーカー | スマートスピーカー |

| 従来型Bluetoothスピーカー | ||

| サウンドバー | ||

| ハイファイおよびパーティースピーカー | ||

| 接続性別 | Bluetooth | |

| Wi-Fi | ||

| デュアル(BT+Wi-Fi)・マルチルーム | ||

| 価格帯別 | エントリーレベル(INR 5,000以下) | |

| ミッドレンジ(INR 5,001〜15,000) | ||

| プレミアム(INR 15,001以上) | ||

| 流通チャネル別 | オンライン(Eコマースおよびダイレクト・トゥ・コンシューマー) | |

| オフライン系列小売 | ||

| 専門オーディオストア | ||

| 地域別 | 北インド | |

| 南インド | ||

| 西インド | ||

| 東インド | ||

| 中央インド | ||

| 北東インド |

レポートで回答される主な質問

インドコンシューマースピーカー市場の規模はどのくらいですか?

インドコンシューマースピーカー市場規模は2026年に4,115万台に達し、年平均成長率(CAGR)12.08%で成長して2031年までに7,278万台に達すると予測されています。

インドコンシューマースピーカー市場の現在の規模はどのくらいですか?

2026年、インドコンシューマースピーカー市場規模は4,115万台に達する見込みです。

インドコンシューマースピーカー市場の主要プレーヤーは誰ですか?

Amazon Retail India Private Limited、Google India Private Limited、HARMAN International India Pvt Ltd(JBL)、Sony India Private Limited、およびImagine Marketing Pvt Ltd(Boat)がインドコンシューマースピーカー市場で事業を展開する主要企業です。

このインドコンシューマースピーカー市場レポートはどの年を対象としており、2025年の市場規模はどのくらいでしたか?

2025年、インドコンシューマースピーカー市場規模は4,115万台と推定されました。本レポートはインドコンシューマースピーカー市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年を対象としています。また、本レポートは2026年、2027年、2028年、2029年、2030年、2031年のインドコンシューマースピーカー市場規模を予測しています。

2031年までのインドコンシューマースピーカーの予測販売量はどのくらいですか?

インドコンシューマースピーカー市場は2031年までに7,278万台に達すると予測されており、2026年からのCAGR 12.08%を反映しています。

最も急成長しているデバイスカテゴリーはどれですか?

サウンドバーは2031年にかけてCAGR 13.05%で拡大すると予測されており、他のデバイスタイプを上回っています。

スピーカー販売においてオンライン小売はどれほど重要ですか?

オンラインプラットフォームは2025年の台数出荷の71.45%を占め、主要な購入経路であり続けていますが、専門店も回復傾向にあります。

最も高い成長勢いを示す価格帯はどれですか?

INR 15,001以上の価格帯のプレミアムスピーカーはCAGR 12.74%で拡大しており、都市部の消費者がより高い音質を求めてグレードアップしています。

最も急成長の機会を提供しているインドの地域はどこですか?

北東インドはCAGR 12.22%で成長すると予測されており、新たな接続インフラの整備と地方言語コンテンツの需要増加の恩恵を受けています。

主要ブランドを差別化する重要な要因は何ですか?

国内製造の深度と迅速な製品刷新サイクルが、トップブランドが価格設定の柔軟性と機能革新のバランスを維持するのに役立っています。

最終更新日: