ギアポンプ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.04 十億米ドル |

| 市場規模 (2031) | 5.82 十億米ドル |

| 成長率 (2026 - 2031) | 2.93% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるギアポンプ市場分析

ギアポンプの市場規模は、2025年の49億米ドルから2026年には50億4,000万米ドルへと拡大し、2026年〜2031年の年平均成長率(CAGR)2.93%で2031年までに58億2,000万米ドルに達すると予測されています。この成長は、エネルギー効率規制や特殊合金の供給不足が逆風となる中でも、不可欠な産業需要から恩恵を受け続ける成熟しつつも底堅い市場を示しています。上流部門の石油・ガスセクターにおける旺盛な設備投資、アジア太平洋地域における石油化学プラントの急速な拡張、および移動式機械へのモジュール式油圧システムの採用が、堅調な受注流入を支えています。同時に、製品開発は低騒音・可変変位システムに集中しており、電動化されたオフハイウェイ機器を補完し、サステナビリティ要件への適合を図っています。バイオベースの油圧作動油への移行も進んでおり、環境目標を支援しつつ性能を維持することを目的として、シール、軸受、およびコーティング材料のイノベーションを促進しています。

レポートの主要な考察

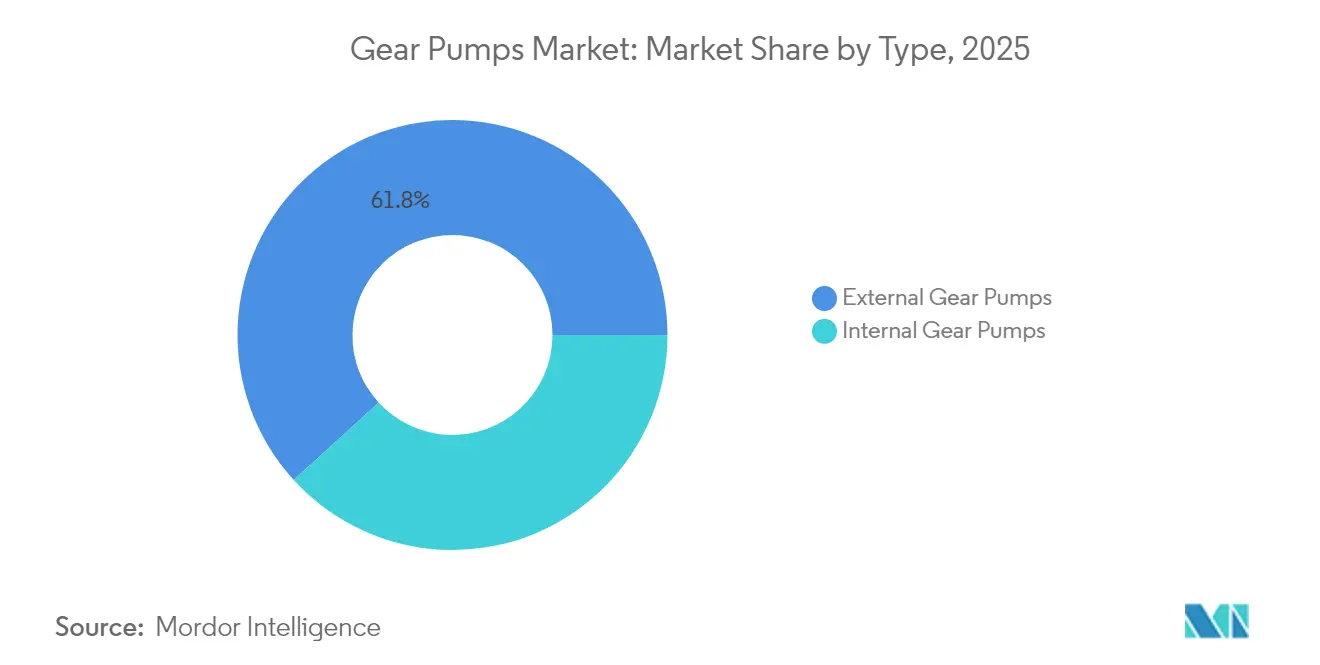

- タイプ別では、外接ギアポンプが2025年のギアポンプ市場シェアの61.78%を占め、内接ギアポンプはCAGR4.55%で成長する見込みです。

- 変位量別では、固定変位が2025年のギアポンプ市場シェアの71.45%を占め、可変変位ユニットは2031年まで年平均成長率4.39%で拡大すると予測されています。

- 材料別では、鋳鉄が2025年の収益の50.88%を占め、ステンレス鋼はCAGR4.01%で成長する見込みです。

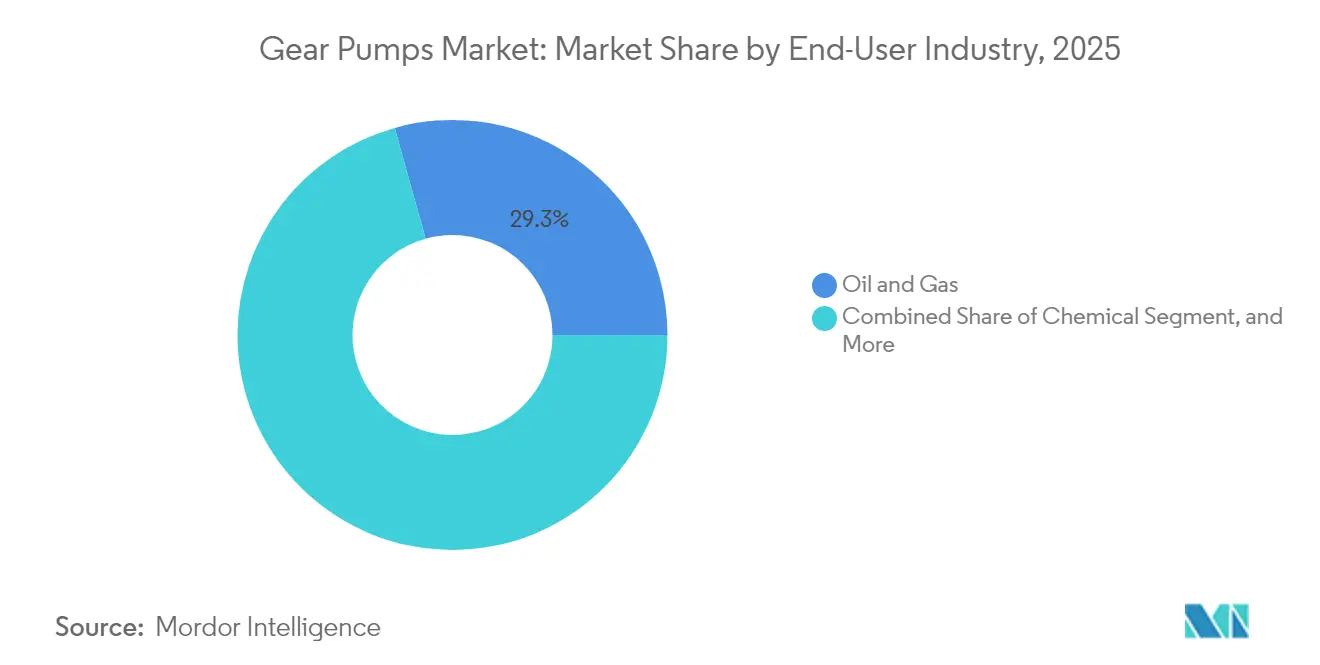

- エンドユーザー別では、石油・ガスセクターが2025年のギアポンプ市場規模の29.33%を占め、製薬セクターがCAGR3.34%で最高の成長を記録しました。

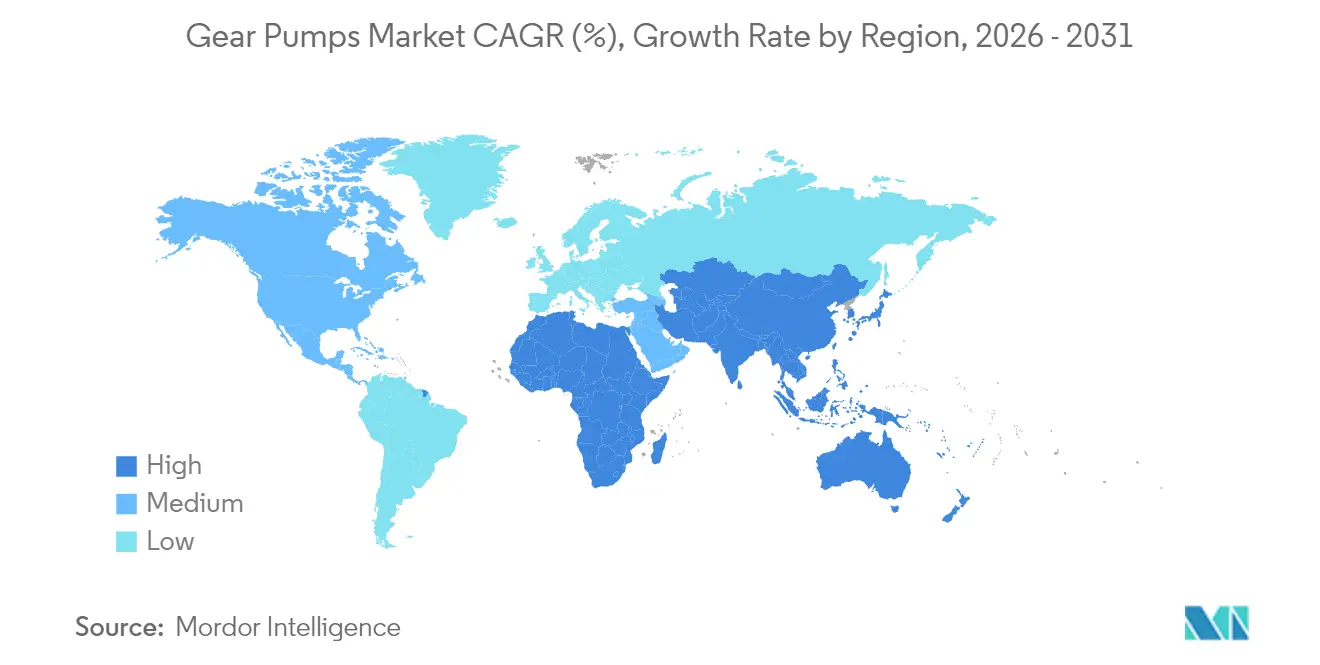

- 地域別では、アジア太平洋地域が2025年に35.29%の収益シェアで首位となり、中東が2031年までのCAGR3.41%で最も速い地域成長を記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のギアポンプ市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響の期間 |

|---|---|---|---|

| 石油・ガス上流プロジェクトからの需要増加 | +0.8% | 北米、中東、オフショア海域 | 中期(2〜4年) |

| 石油化学コンプレックスにおける急速な能力拡大 | +0.6% | アジア太平洋地域が中心、中東および北米への波及 | 長期(4年以上) |

| 移動式機械におけるモジュール式油圧システムへの移行 | +0.4% | 欧州および北米が先導、グローバルに拡大 | 短期(2年以内) |

| オフハイウェイ機器の電動化による静粛な油圧源の必要性 | +0.3% | 欧州および北米が先行、アジア太平洋地域が追随 | 中期(2〜4年) |

| スマートファクトリーの普及が予知保全用レトロフィットポンプの需要を促進 | +0.2% | 世界中の先進製造地域 | 長期(4年以上) |

| バイオベースの油圧作動油への移行が対応可能なギアポンプを必要とする | +0.2% | 欧州が主導、後にグローバルへ普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油・ガス上流プロジェクトからの需要増加

非在来型シェールおよびオフショア開発における設備投資の回復が、研磨性の高い掘削泥水や攻撃性の高い破砕流体に耐えられる高圧外接ギアポンプへの受注を押し上げています。浮体式生産貯蔵積出設備(FPSO)は、高い信頼性要件を維持する堅牢な油圧パッケージに依存しています。[1]Schlumberger、「技術・イノベーションレポート」、slb.com 掘削業者は、腐食性・高温の坑井における耐用年数を延ばすために高度な表面処理と厳格な公差を指定しており、継続的な設計改良を促進しています。

石油化学コンプレックスにおける急速な能力拡大

アジア太平洋地域の数十億米ドル規模の分解炉(クラッカー)およびポリマープロジェクトが世界の能力増強を牽引しており、それぞれが触媒循環、ポリマー移送、および計量用途向けに数百台の特殊ギアポンプを必要としています。[2]中国石油化学工業連合会、「産業発展レポート2024」、cpcia.org.cn 中国の国内調達優遇政策および中東の優遇融資がさらに需要を刺激する一方、米国ガルフコーストのデボトルネッキング(生産拡大)が第二の成長源を確保しています。

移動式機械におけるモジュール式油圧システムへの移行

農業・建設OEMは現在、メンテナンスを簡素化し、在庫を削減し、モデルチェンジを短縮する標準化された油圧モジュールを中心に機器を構築しています。交換可能なギアポンプがこれらのモジュールに組み込まれることで、生産量の再現性が向上し、ユニットコストが低減します。ディアの最新トラクターファミリーはこのアーキテクチャを活用して、組み立てとフィールドサービスを効率化しています。[3]Deere and Company、「アニュアルレポート2024」、deere.com

オフハイウェイ機器の電動化による静粛な油圧源の必要性

電動ショベル、ローダー、およびドリルは、総合的な騒音・効率上の利点を維持するために、静粛でエネルギー効率の高い油圧システムを必要としています。新型ヘリカル歯外接ギアポンプは、振動減衰ハウジングと組み合わされることで、騒音を70dB未満に低減しつつ、バッテリーパックを消耗させる寄生損失を最小限に抑えます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響の期間 |

|---|---|---|---|

| 産業設備投資サイクルの変動性 | -0.5% | 世界全体、循環的な資源セグメントでピーク | 短期(2年以内) |

| 高粘度用途におけるスクリューポンプおよびベーンポンプの普及拡大 | -0.3% | 世界中の化学・食品加工拠点 | 中期(2〜4年) |

| 汎用エンドマーケットにおける価格感応度 | -0.2% | 新興地域および中小規模の製造業者 | 短期(2年以内) |

| 効率化基準の強化に伴うコンプライアンスコスト | -0.1% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業設備投資サイクルの変動性

エネルギー、鉱業、および化学分野におけるブーム・バースト型の投資パターンは、生産計画とキャッシュフロー管理を圧迫する不均一なプロジェクトバックログをもたらします。原材料費のインフレ的急騰とリードタイムの長期化がさらなる不確実性を加え、サプライヤーはより大きな在庫を保有し、より柔軟な納期スケジュールを提供することを余儀なくされています。

高粘度用途におけるスクリューポンプおよびベーンポンプの普及拡大

代替ロータリー技術は、よりスムーズな流量、低いせん断力、および広範な制御性により、粘性媒体における市場シェアを拡大しています。プログレッシブキャビティ方式は、チョコレート、樹脂、およびスラリーをより穏やかに供給し、特殊食品および化学産業において従来のギアポンプの地位を侵食しています。ギアポンプメーカーは、既存のポジションを守るためにニッチな処方や可変変位設計で対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:外接ギアポンプが産業用途で優位

外接ギアポンプは2025年のギアポンプ市場の61.78%を占めており、これは3,000 psi超の優れた圧力対応能力と汚染された流体への強い耐性を反映しています。固定歯形ジオメトリにより加工が簡素化され、サービスコストが低減し、掘削、破砕、および重工業製造における優位性を維持しています。内接ギアポンプは、シェアは小さいものの、より高い容積効率と静粛でパルスのない供給能力により、CAGR4.55%で成長しています。内接タイプのギアポンプ市場規模は、食品、製薬、および精密化学事業者が衛生的で低騒音な性能を求めるにつれて拡大する見込みです。

製薬施設では、衛生規制への適合のため、316Lステンレス鋼製のクレビスフリー内接設計がますます採用されています。Parker HannifinのFDA準拠シリーズは、CIP(定置洗浄)対応の移送用途向けに磁気駆動と研磨仕上げ内部を組み合わせた、このシフトの典型例です。外接ユニットは、頑丈な金属素材とフィールドサービスの親しみやすさが騒音や効率を上回ることが多い石油・ガス産業での優位性を維持しています。しかし航空宇宙OEMは、次世代飛行制御システムの重量と消費電力を削減するためにコンパクトな内接ポンプの採用を検討しています。

注記: 全セグメントの詳細なセグメントシェアはレポート購入後に閲覧可能です

材料別:ステンレス鋼の成長にもかかわらず鋳鉄が首位

鋳鉄は、低コスト、実績ある被削性、および非腐食性用途における十分な機械的強度により、2025年の収益の50.88%を占めました。鋳鉄用途に由来するギアポンプ市場規模は、産業用油圧、掘削泥水循環、および一般的な工場サービスに及んでいます。ステンレス鋼は年率4.01%で成長すると予測されており、腐食性または衛生性が総所有コストを左右するバイオプロセス、乳製品、および特殊化学品分野での採用が進んでいます。二相合金は、耐性とコストのバランスを取ることで、オフショア上部構造パッケージにおいて地歩を築きつつあります。

材料のアップグレードは、特に清掃プロトコルの複雑さを軽減するためにステンレス鋼ユニットを優遇するFDA 21 CFR第11部の電子記録要件など、より厳格な検証要求に対応しています。鋳鉄のシェアは、腐食ではなく磨耗と衝撃がライフサイクルの経済性を左右する頑丈な移動式機械においても維持されています。鋳鉄ハウジングとステンレス鋼製ギアを組み合わせたハイブリッドアセンブリは、段階的なアップグレードを検討する中級化学プラントにとって妥協点を提供しています。

エンドユーザー産業別:多様化の中で石油・ガスが首位

石油・ガスは2025年のギアポンプ市場シェアの29.33%を占め、上流部門のブローアウトプリベンター油圧、中流部門のパイプラインブースター、および下流部門の潤滑油スキッドにわたっています。しかし、世界的なバイオロジクスおよびワクチン生産能力の拡大に伴い、製薬が最も急成長する顧客垂直分野として浮上し、2031年までのCAGRは3.34%に達します。食品・飲料プロセッサーも同様に、発泡や汚染なしに糖類、シロップ、および乳製品濃縮物を移送するために衛生的なギアユニットへと移行しています。

バイオファーマのシングルユースリアクターは、無菌性を保護するためにガンマ線照射された使い捨ての湿潤部を統合した低せん断ポンプに依存しています。化学プラントは依然として大規模な既設設備を抱えていますが、多くのラインでは粘性モノマーにスクリューポンプを優先するようになっており、ギアポンプのサプライヤーは触媒注入やユーティリティ用途に向けてポジションを変えることを余儀なくされています。発電は、コンバインドサイクルおよび原子力発電所における潤滑油および燃料処理回路に対して安定した需要を維持しています。

注記: 全セグメントの詳細なセグメントシェアはレポート購入後に閲覧可能です

変位量別:固定変位が優位、可変が台頭

固定変位モデルは、そのシンプルさ、信頼性、およびトラブルシューティングの容易さから、2025年の売上の71.45%を占めました。しかし、エネルギー重視の規制により、OEMはオンデマンドで流量を調整できる可変変位ユニットへの移行を迫られており、CAGR4.39%を支えています。可変技術に関連するギアポンプ市場規模は、ポンプ出力をテレマティクスにリンクするスマートエレクトロニクスによって支えられており、ショベルやハーベスターのアイドル損失を削減しています。

キャタピラーの最新ショベルは負荷感応型可変変位ポンプを搭載しており、従来の固定式設計と比較して燃料消費量を15%削減しています。工場自動化プラットフォームは、PLCと同期したサーボ制御のギアポンプを統合し、慣性と速度のバランスを取ることでキロワット時を節約し、スコープ2排出量を低減しています。固定ポンプは、頑丈さが効率を上回る小型スキッドステアローダーや工場プレスでは依然として優位を占めています。

地域分析

アジア太平洋地域の35.29%のシェアは、同地域が石油化学、電子機器、および重機製造の重力中心としての役割を担っていることを示しています。中国沿岸部の工業地帯における大規模プロジェクトおよびインドの新たな専用貨物回廊が、油圧設備の安定したパイプラインを支えています。東南アジア諸国はコストの高い地域からの工場移転を誘致しており、小型ギアポンプの設備基盤をさらに拡大しています。太陽光発電ウェーハ工場やバッテリー工場を含むクリーンエネルギーへの政府インセンティブが、新たな衛生的・耐薬品性ポンプ要件をもたらしています。

中東は、サウジビジョン2030の下での200億米ドルに及ぶ石油化学投資に牽引されてCAGR3.41%を記録する見込みであり、エチレン、ポリエチレン、および特殊化学品ユニット向けの耐腐食性ギアポンプへの需要が生じるでしょう。アラブ首長国連邦は地域の製造ハブとしての地位確立を目指しており、分散型油圧ネットワークを利用するアルミニウム、鉄鋼、モジュール式住宅工場を建設しています。カタールの港湾拡張と産業都市は、高圧外接ポンプを搭載した堅牢な建設機械を必要としています。

北米と欧州は成熟しているがイノベーションが活発な地域です。米国のシェール掘削業者は耐磨耗性ポンプパッケージを発注しながら、クラウドプラットフォームにリアルタイムデータを送信する予知保全センサーを採用しています。騒音と効率に関する欧州の規制は、OEMを可変・低デシベル設計に向かわせ、研究開発(R&D)を後押ししています。ドイツの機械メーカーは、同国のインダストリー4.0構想に沿って、スマートギアポンプを自動化ラインに組み込んでいます。

競合状況

ギアポンプ市場は、グローバルプレーヤーが買収を通じてスケールと技術リーダーシップを追求する中で、中程度の集中度を示しています。Bosch RexrothによるHawe Hydraulikの12億ユーロ(13億米ドル)の買収は、同社のモバイル油圧分野の強化を目的としており、完全なシステムポートフォリオを管理するという戦略的命題の典型例です。Parker HannifinとEatonは、統合電子機器とIoT対応センサーを展開して、性能モニタリングと予知稼働率向上において差別化を図っています。

デジタルトランスフォーメーションが競争を形成しています:組み込み振動センサー、エッジアナリティクス、およびクラウドダッシュボードが、ポンプをコモディティコンポーネントからデータ豊富な資産へと変換しています。ベンダーは、プロトタイプサイクルを加速するための積層造形(アディティブマニュファクチャリング)と、バイオ流体適合性のための耐摩耗性表面コーティングに投資しています。ニッチ参入企業は、厳格な品質要件がプレミアム価格設定を可能にし、数量主導の競争から保護されるバイオファーマおよび航空宇宙分野を標的にしています。一方、大手既存プレーヤーは潤滑剤フォーミュレーターと提携してバイオベース流体向けのシール材料を検証し、将来の互換性契約を確保しています。

フラグメンテーション指数は中程度の範囲にあり、トップサプライヤーは多様なエンドマーケット全体で注目すべきものの支配的ではないシェアを保有しています。地域の専門業者がグローバル流通を求める一方で、大手企業が製品ギャップを埋め、新興クラスターでのローカルコンテンツ認定を確保するため、継続的な統合が見込まれます。

ギアポンプ産業リーダー

Bosch Rexroth AG

Parker-Hannifin Corporation

Hydac International GmbH

Viking Pump, Inc.

IDEX Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Kawasaki Precision Machineryは、Bauma 2025においてスマートポンプラインを発表しました。このポンプは、非接触式スワッシュアングルセンサーと独自のコントローラーを使用し、圧力カットオフ、トルクリミット、変位制御モードを切り替えることができます。リアルタイムのトルクデータはモーターから直接取得されるため、建設機器のセットアップ時に外部トルクメーターが不要になりました。

- 2025年3月:EatonはBezares製可変流量ギアポンプ(負荷感応技術搭載、95、110、130 cc/rev対応)の販売を開始しました。各ポンプはシステム圧力がコンペンセーター設定値に達するまで最大流量を供給し、その後自動的にデストロークして回路が必要とする量のみを供給します。このアプローチにより、農業、林業、および廃棄物収集機械のエネルギー使用量を最大15%削減できます。

- 2025年4月:Hydraulic TechnologiesはPE60シリーズ油圧ポンプを発売しました。新モデルは、連続トルク用途向けのオートサイクル機能、カスタム工場作業なしに幅広いバルブとコントロールに対応するモジュラープラットフォーム、およびデジタル圧力読み取りと診断のためのオプションLCDディスプレイ付きエルゴノミクスハンドコントロールを提供します。

- 2025年1月:MoogはEPU-G電気油圧静圧ポンプユニットを発表し、四象限内接ギアポンプと高ダイナミックサーボモーターを組み合わせました。流量20〜85 L/min、圧力345 barまで対応するこのコンパクトモジュールは、作動油量を最大90%削減でき、直接取り付けのためのアキシャルマニホールドインターフェースを備えており、産業ユーザーがサステナビリティ目標を達成しながらスペースを節約するのに役立ちます。

世界のギアポンプ市場レポートスコープ

ギアポンプは容積式ポンプの一種です。噛み合うコグまたはギアにより一定の容積を連続的に囲い込み、循環するポンピング動作によって機械的に流体を移送します。ギアの回転速度に比例した、スムーズでパルスのない流量を生成します。

ギアポンプ市場レポートは、タイプ別(外接ギアポンプ、内接ギアポンプ)、材料別(鋳鉄、ステンレス鋼、その他)、エンドユーザー産業別(石油・ガス、化学、製薬、その他)、変位量別(固定変位、可変変位)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 外接ギアポンプ |

| 内接ギアポンプ |

| 鋳鉄 |

| ステンレス鋼 |

| その他の材料 |

| 石油・ガス |

| 化学 |

| 食品・飲料 |

| 製薬 |

| 発電 |

| その他のエンドユーザー産業 |

| 固定変位 |

| 可変変位 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| タイプ別 | 外接ギアポンプ | ||

| 内接ギアポンプ | |||

| 材料別 | 鋳鉄 | ||

| ステンレス鋼 | |||

| その他の材料 | |||

| エンドユーザー産業別 | 石油・ガス | ||

| 化学 | |||

| 食品・飲料 | |||

| 製薬 | |||

| 発電 | |||

| その他のエンドユーザー産業 | |||

| 変位量別 | 固定変位 | ||

| 可変変位 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2026年のギアポンプ市場の規模はどのくらいですか?

市場は2026年に50億4,000万米ドルと評価されており、2031年までのCAGRは2.93%と予測されています。

現在最も高いギアポンプ市場シェアを持つセグメントはどれですか?

外接ギアポンプが2025年の収益シェア61.78%でリードしています。

ステンレス鋼製ギアポンプの急成長を促す要因は何ですか?

製薬および食品加工分野での耐腐食性・衛生的なポンプソリューションへの需要増加が、ステンレス鋼の販売をCAGR4.01%で押し上げています。

可変変位ギアポンプが普及している理由は何ですか?

エネルギー効率規制および移動式・産業機器における精密な流量制御の必要性が採用を後押しし、2031年までのCAGRは4.39%となっています。

ギアポンプにとって最も急成長している地域はどこですか?

中東は、大規模な石油化学投資と多角化プログラムに支えられ、CAGR3.41%で最も高い地域成長を示しています。

ギアポンプメーカーはバイオベースの油圧作動油へのシフトにどのように対応していますか?

メーカーは適合するシールとコーティングを開発し、潤滑剤サプライヤーと材料を検証し、バイオ流体使用向けに明示的に認定された製品ラインを発売しています。

最終更新日: