圧力制御機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.31 十億米ドル |

| 市場規模 (2031) | 11.46 十億米ドル |

| 成長率 (2026 - 2031) | 2.12% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる圧力制御機器市場分析

圧力制御機器市場規模は、2025年のUSD 101億から2026年にはUSD 103.1億へと成長し、2026〜2031年のCAGRが2.12%で推移することで、2031年までにUSD 114.6億に達すると予測されています。成長の原動力となっているのは、南米における深海・超深海掘削キャンペーンの拡大、管理圧力掘削技術の急速な採用、ならびに老朽化システムの交換サイクルを短縮する厳格な安全規制です。北米のシェールプログラムおよび北海のブラウンフィールドプロジェクトが基本需要を支える一方、超高圧(20 kpsi以上)システムがフロンティア坑井の開発を可能にしています。デジタルバルブ診断、電化、およびAI対応予知保全が設備更新をさらに促進し、オペレーターは操業の完全性確保と排出量削減に取り組んでいます。一方、原油価格の変動と活況を呈するレンタルモデルが新規設備への設備投資支出を抑制し、サプライヤーは従来の販売チャネルとフリート投資のバランスを取ることが求められています。

主要レポートのポイント

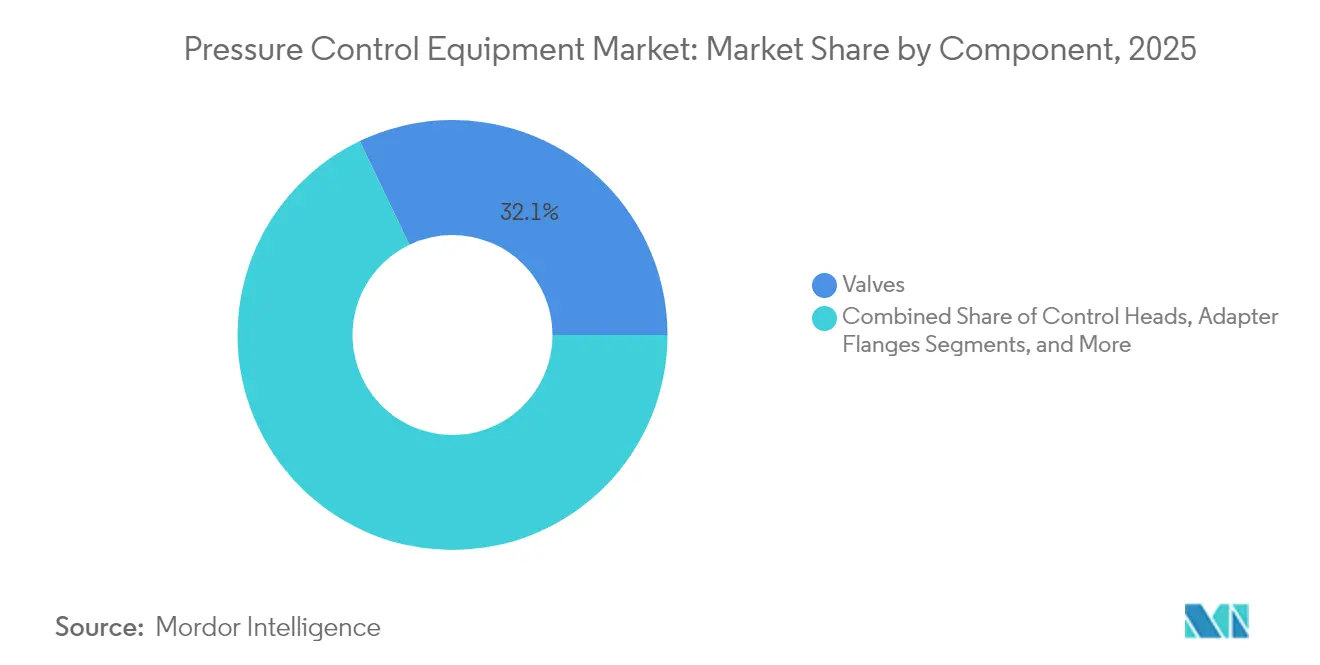

- コンポーネント別では、バルブが2025年に32.10%の収益シェアをリードし、噴出防止装置は2031年までにCAGR 2.44%で拡大する見込みです。

- 圧力定格別では、2025年に高圧システムが圧力制御機器市場シェアの56.55%を占め、超高圧システムは2026〜2031年のCAGRが3.28%で成長すると予測されています。

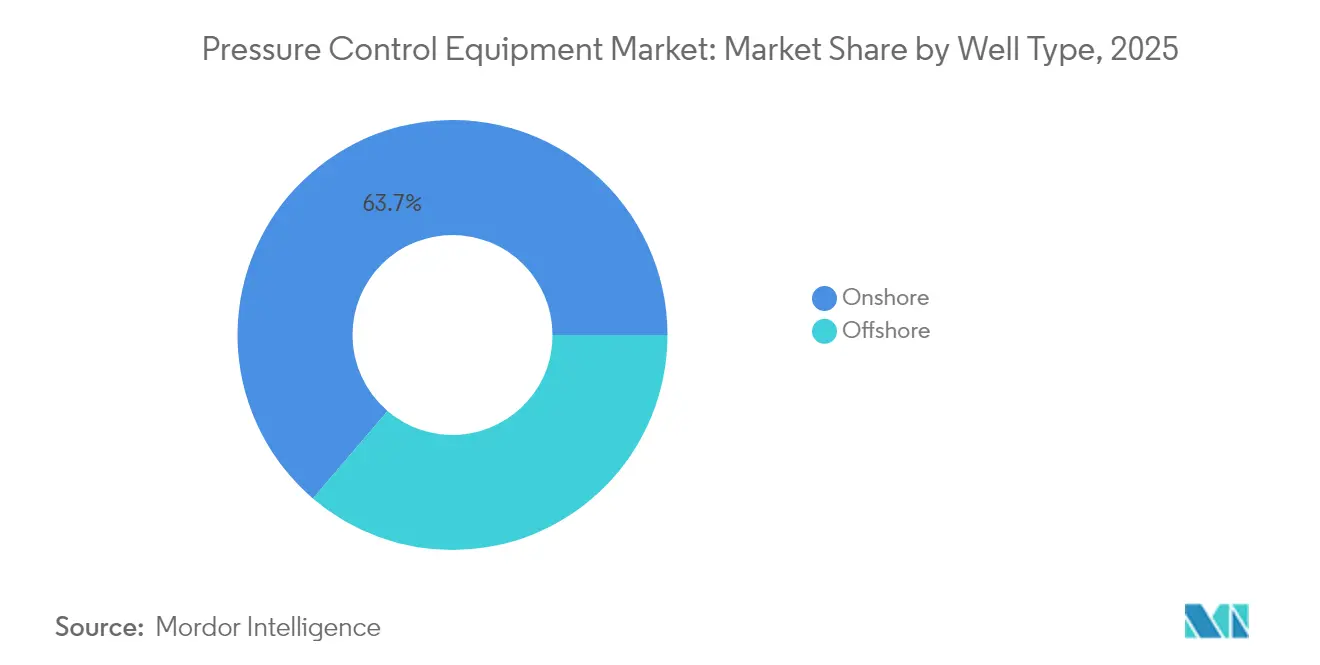

- 坑井タイプ別では、陸上操業が2025年の圧力制御機器市場規模の63.75%を占め、超深海海上坑井は2031年までにCAGR 2.58%で拡大しています。

- 操業フェーズ別では、掘削が2025年の圧力制御機器市場規模の46.20%を占め、介入サービスは2031年までにCAGR 3.06%を示しています。

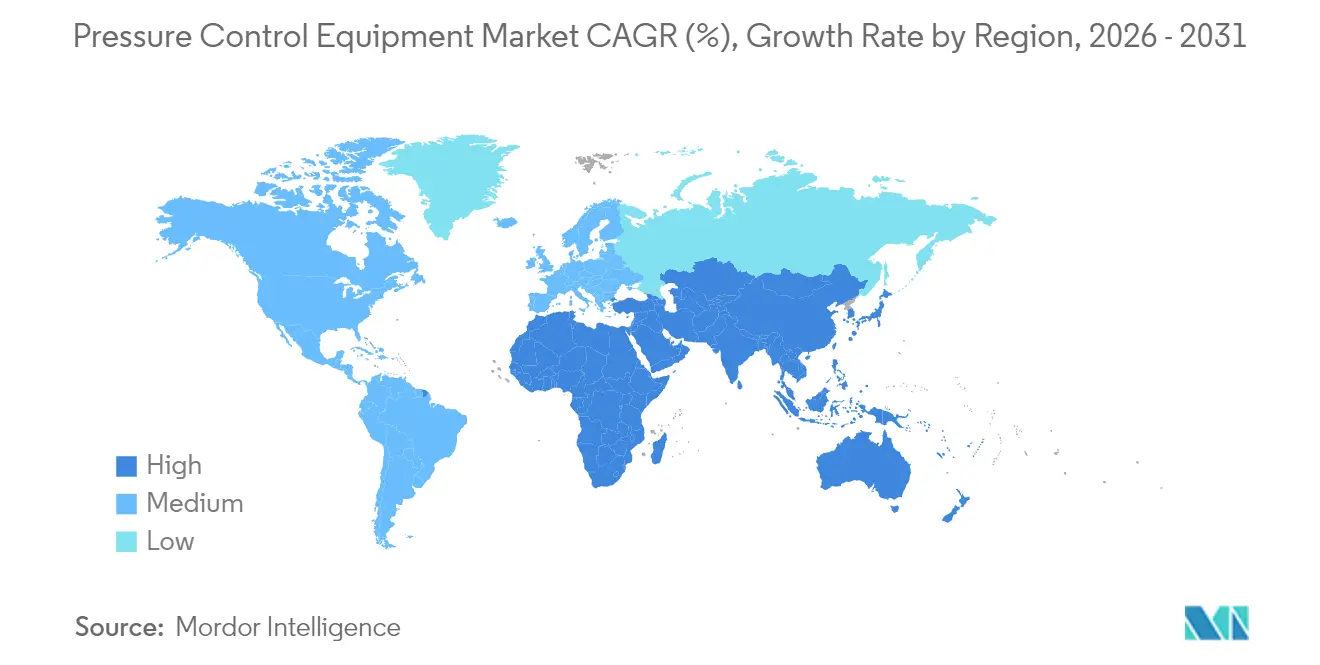

- 地域別では、北米が2025年に圧力制御機器市場シェアの38.55%を占め、中東が2031年までの地域別最高CAGRである2.58%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の圧力制御機器市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 南米における深海・超深海掘削キャンペーンの増加 | +0.7% | 南米(メキシコ湾への波及あり) | 中期(2〜4年) |

| 高度なコントロールヘッドを必要とする管理圧力掘削の採用 | +0.5% | 全世界(北米・北海でのアーリーアダプションが先行) | 短期(2年以内) |

| 北米シェールにおける交換サイクルを促進する厳格な安全規制 | +0.4% | 北米(特にパーミアン盆地) | 短期(2年以内) |

| 北海ブラウンフィールドの供用延長改修 | +0.3% | 欧州(主に英国・ノルウェー海域) | 中期(2〜4年) |

| 中東海上資産における非生産時間を最小化するデジタルバルブ診断 | +0.2% | 中東(アジア太平洋地域への拡大) | 長期(4年以上) |

| アジアにおけるLNG輸入ターミナルの拡張による高圧移送バルブの需要増加 | +0.2% | アジア太平洋(中国・韓国に集中) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

南米における深海・超深海掘削キャンペーンの増加

南米の深海掘削ルネッサンスは、極限圧力、高CO₂含有量、腐食性流体に耐える圧力制御機器を必要としています。SLBはPetrobrasとUSD 8億の契約を締結し、ブラジルのプレソルト盆地における100坑以上の坑井に高仕様の安全バルブとAI対応モニタリングを統合しています。Woodside EnergyのTrionプロジェクトは、水深2,500 mの18坑の超深海坑井に20 kpsiの海底システムを採用しています。Baker Hughesが供給するフレキシブルパイプは、CO₂による亀裂を防ぐために耐食性合金を使用しています。ハードウェアとサービスを統合したパッケージが、フィールド全期間にわたる一元的な責任体制を求めるオペレーターのアフターマーケット収益を促進しています。[1]SLB、「SLBがブラジルのPetrobrasの全海上フィールドに関する統合サービス契約を受注」、slb.com

高度なコントロールヘッドを必要とする管理圧力掘削の採用

管理圧力掘削(MPD)は、深海のニッチな技術から主流の手法へと移行しました。Halliburton と Sekal は、LOGIX オートメーションと Drilltronics を統合した、リアルタイム圧力制御のための世界初の自動化オンボトム掘削システムを展開しました。WeatherfordのVictus インテリジェントMPDスイートは、Saudi AramcoおよびPetroleum Development Oманとのプロジェクトを獲得し、陸上での採用が広がっていることを示しています。現場実績では、MPDが非生産時間を92時間削減し、掘削総時間を7.4日短縮したことが示されています。コントロールヘッドに組み込まれたAIアルゴリズムが流入・逸泥事象を予測し、安全性の向上と坑井コストの削減を実現しています。[2]Offshore Magazine、「HalliburtonとSekalが、EquinorのNorth Seaプロジェクト向け自動化オンボトム掘削システムでパートナーシップを締結」、offshore-mag.com

北米シェールにおける交換サイクルを促進する厳格な安全規制

更新された噴出防止装置の試験インターバルおよび圧力容器の検査要件が交換サイクルを短縮し、設置済み機器ベースの機会を拡大しています。米国海上安全・環境施行局(Bureau of Safety and Environmental Enforcement)は、高圧坑井に対する適合管理手法としてMPDを推奨しています。Baker Hughesの全電動型SureCONTROL Plusバルブと Hummingbird セメンティングユニットは、新たな信頼性指標を満たしながらメンテナンスを大幅に削減します。先進システムを採用したオペレーターは、既存設備と比較して坑井制御インシデントを最大75%削減したと報告しています。

北海ブラウンフィールドの供用延長改修

北海の施設の半数以上が20年以上の運用年数を超えています。TordisおよびVigdisフィールド向けの次世代海底制御システムが帯域幅を回復しつつ、老朽化した電子機器を排除しています。ShellのTPEコンポジットライザーは、鋼製品と比較してCO₂排出量を50%削減し、継続的な化学薬品の注入も不要にしています。モジュール型改修キットは、全面交換に比べて設備投資費を70%削減し、英国の炭素削減目標に合致しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 原油価格の変動による海上設備投資の遅延 | -0.7% | 全世界(深海プロジェクトへの影響が最大) | 短期(2年以内) |

| 新規建造販売を抑制する圧力制御機器のレンタルパッケージ | -0.3% | 北米・北海(世界的に拡大) | 中期(2〜4年) |

| ウクライナ紛争後の鍛造合金コンポーネントの供給ボトルネック | -0.2% | 全世界(欧州・北米で顕著) | 短期(2年以内) |

| 新興市場における20 kpsi機器メンテナンスの熟練労働者不足 | -0.1% | アジア太平洋、中東、アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原油価格の変動による海上設備投資の遅延

ブレント原油は2025年に平均USD 74/バレルと予想されていますが、供給過剰と中国の低調な需要を背景に、弱気シナリオではUSD 65/バレルまで下落する可能性があります。オペレーターは最終投資決定を延期しており、FPSOのリードタイムが3年以上に伸びていることから、深海案件の回復は2026年以降にずれ込んでいます。米国のE&P企業が2024年の設備投資をUSD 617〜654億に削減し、規律ある支出方針が浮き彫りになっています。特に新規超深海リグの設備発注が鈍化しています。

新規建造販売を抑制する圧力制御機器のレンタルパッケージ

オペレーターはリグ稼働率に柔軟に対応できる運営費ベースのレンタルを好む傾向にあります。サービス企業はフリートを拡充して安定的な収益の確保を図っていますが、低い資本回転率を補うために高い稼働率の維持が求められます。レンタルによる最新世代のBOPスタックへの需要がアフターマーケットサービスを活性化している一方で、OEMの販売パイプラインを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:バルブがリーダーシップを維持し、噴出防止装置が加速

バルブは、掘削・坑井完成・生産のすべてのフェーズが隔離用のボール弁、ゲート弁、チョーク弁のフェイルセーフ機能に依存しているため、2025年の収益の32.10%を生み出しました。リアルタイムの健全性データを提供するデジタルポジショナーからの追加的な収益も増加しています。噴出防止装置は、超深海盆地に対する20 kpsi能力の義務化により、2031年までにCAGR 2.44%で拡大しています。コントロールヘッドは、MPDが陸上に普及するにつれて市場シェアを拡大しており、エラストマーを強化した環状設計が定期的なシール交換を30%削減しています。アダプターフランジやクイックユニオンなどの補完品は、リグオーナーがインターフェースを標準化する中で安定した需要を確保しています。

サプライヤーのイノベーションは石油・ガス分野を超えて広がっており、EmersonのTESCOM HV-7000水素レギュレーターは他セクターへの多角化を示しています。クリスマスツリー、特に海底垂直モノボア型は、高度な冶金技術とセンサー密度の高さから、プレミアム価格を獲得しています。海底型のOEMグロス利益率は25%超であるのに対し、同等の陸上型は17〜19%にとどまります。バルブ、マニホールド、デジタルツインをバンドルした統合パッケージが顧客囲い込みを強化し、サービス契約の年間収益源を開拓しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

圧力定格別:超高圧ソリューションがフロンティア油田を解放

高圧(10〜20 kpsi)システムは、深海浮体式設備に展開された15 kpsiスタックを中心として、2025年の圧力制御機器市場シェアの56.55%を支配しました。この圧力定格区分に関連する圧力制御機器市場規模は、採用が横ばいになるにつれて低一桁台で拡大する見込みです。一方、超高圧(20 kpsi超)ソリューションは、ChevronのAnchorプロジェクトおよびBPの20 kpsiプロジェクトに牽引され、すべてのカテゴリーを上回るCAGR 3.28%(2031年まで)で成長しています。

OEMは、疲労目標を達成するためにタングステンカーバイドインサートとマレージング鋼ハウジングを用いてラムを再設計しています。Maximatorの8,000バールテストリグが次世代合金の認定を加速しています。低圧(10 kpsi未満)機器は既存の陸上坑井での関連性を維持していますが、供給過剰による価格圧力に直面しています。地域別の分布では、北米が高圧側に偏っている一方、中東の一部では従来フィールドに10 kpsiシステムが引き続き展開されています。

坑井タイプ別:海上超深海の成長が陸上のベースラインを上回る

陸上坑井は、中東・中国における堅調なシェールプログラムと従来型陸上リグにより、2025年の収益の63.75%を占めました。成熟盆地の再破砕処理がバルブ需要を支えていますが、成長は緩やかになっています。超深海坑井は、Petrobras、Woodside、Shellが水深2,500〜3,000 mの能力を必要とするプロジェクトを承認する中で、CAGR 2.58%で増加しています。

超深海に関連する圧力制御機器市場規模は、陸上同等品の3〜4倍のハードウェア単価倍数を反映して、2030年までに倍増する可能性があります。15〜20 kpsiおよび摂氏マイナス18度から176度の温度範囲に対応した海底ツリーが、高圧・高温層からの安全な生産を実現します。浅海・深海プロジェクトは、既存ハブ近辺のタイバックおよび供用延長掘削を通じて安定した需要を維持しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

操業フェーズ別:介入サービスが最速の上昇を牽引

掘削は、米国の陸上稼働リグ約600基、全世界の海上リグ200基に支えられ、2025年に最大の操業フェーズとして46.20%のシェアを維持しました。ただし、介入・作業修理(ワークオーバー)は、オペレーターが資産寿命を延長する中でCAGR 3.06%を示しています。Baker HughesのInjectRTのようなAI対応化学最適化プラットフォームが設備の稼働寿命を延ばし、化学薬品コストを最大30%削減しています。

スルーチュービングサービスおよびコイルドチュービング搭載MPDツールの採用拡大が、コントロールヘッドの稼働率を高めています。坑井完成作業は、地上設備のフットプリントと排出量を削減するコンパクトな全電動ウェルヘッドシステムを求めており、脱炭素化目標と整合しています。継続的な生産活動が、チョークバルブ、ウェルヘッドセンシング、および緊急遮断システムに関する予測可能なアフターマーケット収益をもたらしています。

地域分析

北米は、パーミアン盆地のシェール掘削とメキシコ湾の海底開発を中心として、2025年の収益の38.55%を獲得しました。リグ稼働数は陸上600基・浮体式25基の平均を維持し、BOPスペアパーツとバルブ修繕の安定的な注文を支えています。カナダはオイルサンドの維持プロジェクトとモントニーガス掘削を通じて段階的な成長を加え、リグカウントは年4〜5%増が見込まれています。メキシコのTrionプロジェクトは新たな超深海需要をもたらしています。

中東は最も急成長している地域であり、CAGRは2.58%です。Saudi Aramco、ADNOC、PDOは、リグカウントを2024年の412基から2028年予測の618基へと引き上げ、高圧BOPスタックとデジタルチョークマニホールドへの発注を促進しています。海上プラットフォームに設置されたリアルタイムバルブ診断が非生産時間を18%削減し、広範な展開を後押ししています。イスラエルおよびトルコがガス開発を通じて地域の勢いに貢献しています。

アジア太平洋は多様なドライバーを示しており、中国のシェールガスとLNGターミナルの建設拡大、インドの探鉱推進によるリグ数の2028年までの111基から142基への増加、韓国の15 kpsiアクチュエーテッドバルブを仕様とする新たな再ガス化ターミナルが挙げられます。地域の購買側はローカルコンテンツを求め、OEMは合弁事業と組立ラインの拡充を迫られています。オーストラリアはノースウェストシェルフのタイバックへの投資を維持し、東南アジアの国営石油会社は限界油田の再開発に注力しています。

欧州の北海はブラウンフィールドの改修と供用延長を活用して機器のアップグレード需要を維持しています。電化とコンポジットライザーがプラットフォームの排出量を削減し、EUの炭素目標と足並みを揃えています。ブラジル以外のラテンアメリカは、アルゼンチンのバカ・ムエルタシェールパイロットとガイアナの深海開発の立ち上がりから恩恵を受けています。アフリカは混在した状況が続いており、アンゴラとナミビアが探鉱予算を引き付けている一方、ナイジェリアは財政的不確実性と格闘しています。

規制環境

石油・ガス産業および関連する産業サービスで使用される圧力制御機器は、設計、認証、稼働中検査を左右する法定安全規制と合意規格の組み合わせによって管理されている。欧州では、圧力機器指令(PED)2014/68/EUが圧力容器、バルブ、アセンブリの適合性評価とCEマーキングの基盤となっており、事業者やOEMは通常、API 521(圧力放出・脱圧システム)やガス圧力安全に関連するISO要件(例えばISO 23555-1:2022)などの広く使用されている業界標準に仕様を合わせている。上流プロジェクトでは、事業者の調達フレームワークもIOGP JIP33(圧力調整器向け)などの業界仕様を参照し、サプライヤーや地域間で技術要件を標準化している。

規制当局の関心は、機械的健全性を超えて、自動化された圧力制御に使用されるソフトウェア対応・接続型安全機能へと移行している。欧州AI法(規則(EU)2024/1689)は2026年8月2日に完全に拘束力を持つようになり、産業用AIシステムに対する適合性および文書化義務を増大させる。一方、EU機械規則(EU)2023/1230は2027年1月20日から施行され、接続型機械および安全関連制御システムに対する要件を強化する。これらのタイムラインは相まって、AI対応バルブ診断、自動チョーク制御、MPD統合コントロールヘッドに関するコンプライアンス業務量を増加させ、特に第三者評価や認証機関の対応能力が製品リリースやプロジェクトの引き渡しスケジュールに影響を与える場面で顕著となる。

バリューチェーン分析

バリューチェーンは、冶金原料から始まり、精密製造、システム統合、ライフサイクルサービスへと続く。上流サプライヤーは、鍛造合金鋼、耐食性超合金、高性能エラストマーを供給し、これらはBOP部品、高圧バルブ、チョーク、マニホールドといった重要部品の機械加工、熱処理、コーティング、検定試験に用いられる。OEMおよびサービス会社はこれらを、遠隔監視や予知保全のためのセンサー、制御ソフトウェア、通信機能を統合した圧力制御システムとしてパッケージ化し、直接プロジェクト販売、レンタルフリート、掘削・完成・介入・生産作業を支援する現場サービス拠点を通じて流通させる。

最近の動向は、バリューチェーン全体での統合とパートナーシップ主導の能力構築を示している。2026年6月、ONGCはCUDD Pressure Control(米国)と覚書を締結し、専門的な井戸制御および噴出防止安全能力を強化した。これは、国営事業者が現地サービスエコシステムの強化において果たす役割を浮き立たせている。M&Aおよび新製品の発表も、精密流量制御分野の対応範囲を拡大している。CashcoによるUK拠点の3B Controls買収完了(2026年7月)、Control DevicesによるSolenoid Solutions買収(2026年7月)、そしてPRUSSとOMB Valves Groupによるコントロールバルブシリーズ「PROcv」の発表(2026年5月)などが挙げられる。これらの動きは、統合された自動化対応の製品提供へのシフトと、引き渡し時期に影響を与えうる専門部品に対するより厳密な管理体制を強化している。

競争環境

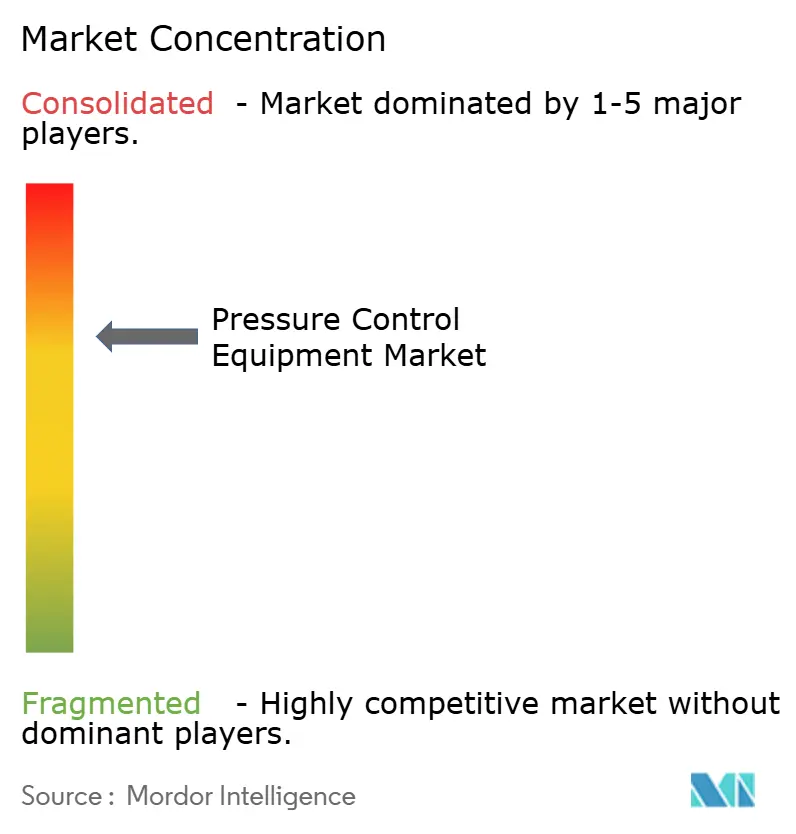

市場は中程度の集中度を示しており、上位5社が世界収益の約68%を占めています。SLB、Baker Hughes、Halliburton、Weatherford、NOVは、統合されたポートフォリオとグローバルサービスネットワークを活用しています。SLBによるChampionXの買収は最終承認待ちの状態であり、USD 4億のシナジーを解放し、生産化学物質統合を深化させる見込みです。Baker HughesとCactusは、Cactusが65%の所有権を持つ地上圧力制御の合弁会社を設立し、ウェルヘッドポジションを強化して国際的なリーチを拡大しました。

技術リーダーシップは、AIによる自動化、電化、および材料科学に軸足を置いています。HalliburtonのLOGIX自動掘削とSLBのOraインテリジェントテストは、圧力制御パラメータの情報となる豊富なデータによるインサイトを提供します。Innovex Internationalのような参入企業はニッチなダウンホールツールを標的としており、Maximatorは20 kpsi認証に不可欠な超高圧試験機器を供給しています。OEMはフェイルセーフバルブアクチュエーションおよびリモート状態監視アルゴリズムの特許取得を競い、防御可能な知的財産とアフターマーケットの牽引力を生み出しています。

顧客はバンドルされたハードウェア・ソフトウェア・サービス契約を好み、インターフェースリスクを低減して性能ベースのKPIを実現しています。サプライヤーは、掘削・生産圧力エンベロープを監視するデジタルツインとリモートオペレーションセンターを拡充することで対応しています。新興市場における熟練労働者不足が、自律システムに関する価値提案を高めています。また、持続可能性も購買に影響を与えており、全電動ウェルヘッドとコンポジットライザーは、スコープ1およびスコープ2排出量の削減に取り組むオペレーターがプレミアムを支払う対象となっています。

圧力制御機器業界のリーダー企業

Baker Hughes (A GE Company)

Schlumberger, Ltd.

Weatherford International, PLC

National Oilwell Varco, Inc.

Halliburton Co.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

市場機会は、単体部品ではなく統合された圧力制御自動化にますます集中しており、特にマネージドプレッシャードリリング(MPD)とクローズドループ制御が人的リスクと非生産時間を削減する分野で顕著である。HalliburtonとEniは、インドネシア沖の深海探査井において、MPDを用いた業界初のクローズドループリグ自動化導入を報告した(2026年7月)。これはチョーク管理、ポンプ、リグ制御システムを接続するものである。これにより、コントロールヘッド、バルブ、診断機能を相互運用可能なソフトウェア、サイバーセキュリティ、フィールドサポートと組み合わせて提供できるサプライヤーにとって新たな余地が生まれ、ハードウェア・ソフトウェア・サービスを一括契約する調達側の選好に合致している。

超高圧およびHP/HT開発も、適格な設計、材料専門知識、試験能力に対する近・中期的な需要を牽引している。IMIは北海における超高圧化学注入バルブの契約を獲得し、600バールを超える定格のEroSolve Metamorphic Trim技術を採用した(2026年3月)。また、Chevronは超深部油層開発向けに、ハードウェア、高度なモデリング、リアルタイム監視を統合した次世代地下圧力制御システムを発表した(2026年5月)。同時に、欧州AI法が2026年8月2日に完全拘束力を持つようになり、EU機械規則が2027年1月20日に施行されることで、AI対応診断機能や自動制御機能に対するコンプライアンス要件が高まっている。この環境は、機械的健全性と保守性に加えて、認証可能かつ監査対応可能なデジタル機能を提供できるベンダーを後押ししている。

最近の業界動向

- 2026年5月:Weatherfordは複数のマネージドプレッシャードリリング受注と、Noble Corporationとのグローバルアフターマーケット契約を確保した。これはガイアナやナイジェリアを含む複数地域にわたるシステム供給とアップグレードを対象とする。この契約は機器の導入をより長期的なサービスおよびスペアパーツサポートと結び付け、ハードウェア供給と並行したライフサイクル契約への移行を強化するものである。

- 2026年2月:SLBは、油田現場作業における従来の油圧作動に代わる完全電動式の代替として、Cameronフラックフルード供給システムを発表した。この移行は圧力制御関連ワークフローの電動化を支援し、安全性、制御性、油圧複雑性の低減に関する差別化を強化する。

- 2026年1月:Baker HughesとCactusは、地上圧力制御合弁事業を完了した。Baker HughesはそのSPC製品ラインを提供し、35%の株式を保有し続ける。この取引は地上圧力制御における製造・サービス能力を統合し、統合プラットフォームを通じた市場アクセス経路を再構築するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、石油・ガスの掘削、完成、井戸介入作業において井戸圧力を安全に封じ込め、管理し、方向付けるために使用される圧力制御機器を対象とし、陸上および海上の作業現場活動の両方を含む。

対象範囲の除外:井戸現場での井戸制御用途に特化して設計されていない、一般産業用圧力管理製品は除外する。

セグメンテーション概要

- コンポーネント別

- バルブ

- ボールバルブ

- ゲートバルブ

- チョークバルブ

- チェックバルブ

- 噴出防止装置

- 環状噴出防止装置

- ラム式噴出防止装置

- コントロールヘッド

- アダプターフランジ

- クイックユニオン

- クリスマスツリー・フローティー

- その他(パックオフ、ルブリケーター)

- バルブ

- 圧力定格別

- 低圧(10,000 psi未満)

- 高圧(10,000〜20,000 psi)

- 超高圧(20,000 psi超)

- 坑井タイプ別

- 陸上

- 従来型陸上リグ

- シェール・タイト層

- 海上

- 浅海

- 深海

- 超深海

- 陸上

- 操業フェーズ別

- 掘削

- 坑井完成

- 介入・ワークオーバー

- 生産

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

初期のファクトベースについては、機器需要に直接関連する公開されている石油・ガス活動および安全関連指標を確認し、これらの指標に基づいて現実的な数量および価格レンジを設定した。有用な公開情報源には、EIAの掘削・生産統計、Baker Hughesのリグ数発表、BSEEの海上インシデントおよび活動報告書、上流投資と供給動向に関するIEAの見通しが含まれた。

また、事業者の年次報告書、投資家向け説明資料、業界団体の刊行物、井戸介入作業や海上プロジェクトのスケジュールに関する信頼性の高い報道からも補足的な文脈情報を収集した。相互確認のため、特許データベースを用いて高圧設計における技術革新の方向性を把握し、企業財務および報道に関する有料サブスクリプションを活用して主要製品グループの収益への影響と時期を検証した。ここに記載した具体的なデスクソースは例示に過ぎず、データ収集、仮定の検証、疑問点の解消のために他の多くの参考資料も使用された。

一次インタビューおよび調査

二次情報が示す内容を確認するため、圧力制御機器を日常業務で扱う供給側および需要側の専門家に話を聞いた。インタビューはメーカー、レンタル・サービスプロバイダー、井戸現場ユーザーを対象とし、海上および陸上活動の両方から情報を均衡的に収集することで、混合比率や更新需要に関する仮定が特定の1つの盆地のみに依存しないようにした。

これらの議論を通じて、高圧作業と低圧作業における利用率、一般的なパッケージ構成、リードタイム、価格動向を検証し、デスク調査による見解が過度に楽観的または保守的であった場合にはモデルを調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:30% | CXO:13% | アジア太平洋:46% |

| 中堅層:56% | 機能/部門リーダー:37% | 欧州・中東・アフリカ:32% |

| 小規模プレイヤー:14% | マネージャー:50% | 南北アメリカ:22% |

市場規模算定と予測

市場規模は、井戸活動および介入強度から機器需要を再構築し、現場での圧力制御パッケージの展開状況に結び付けるトップダウン方式の需要プールを用いて構築した。主要な入力データには、稼働中リグ数、井戸介入・ワークオーバーの頻度、海上と陸上の作業比率、高圧(10,000 PSI超)と低圧作業の分割比率、頻繁に使用される部品の一般的な使用寿命と更新サイクルが含まれる。

合計値を形成した後、サンプル抽出された出荷・収益指標、およびインタビューで収集したパッケージ単価と利用率のベンチマークを用いた選択的なボトムアップ検証で裏付けを行った。直接的な数量の可視性が限られている場合には、発表されたキャンペーンスケジュールや地域別活動シェアなどの代替指標を用い、最終確定前に専門家とこれらの仮定を再確認した。

予測にあたっては、上流資本支出の方向性、リグ数の見通し、井戸介入需要の予想される変化に関連するシナリオ分析を実施し、価格圧力とサービス強度に関する専門家の意見を用いて推移を調整した。これにより、入手困難な内部データセットに依存せずにドライバーを毎年更新できるため、予測を実用的なものに保つことができた。

データ検証と更新サイクル

数値は複数の層を通じて検証され、まず地域、圧力クラス、用途別構成における基本的な整合性テストから始まり、続いて独立した活動指標との差異チェックが行われた。ある地域でリグ数、海上プロジェクトの時期、介入頻度では説明できない急変が見られた場合には、仮定を再検討し、必要に応じて専門家に再度連絡を取り、何が変化したかを確認した。

最終承認前に、計算ロジックと対象範囲の整合性を保つため、別のアナリストがモデルと文書化された結論をレビューする。レポートは年次で更新され、掘削活動の急激な変化、大規模な海上プロジェクトの延期、意味のある価格変動など重要な事象が発生した場合には、その都度更新される。提供直前には最終的なデータの見直しを行い、クライアントが入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceの圧力制御機器市場規模算定と他の公開推定値との比較

圧力制御機器の公開されている市場価値は、含まれる収益源が必ずしも同一ではなく、また井戸活動、圧力クラス構成、価格に関する仮定が異なる時期に更新されるため、異なることがある。差異は、その推定が掘削のみの指標に重きを置いているか、または介入強度やレンタル利用も考慮しているかによっても生じる。

差異の大部分は通常、対象範囲の選択、例えば井戸介入パッケージのみを計上するか、サービス、レンタル、スペアパーツも加えるかといった点、次いで高圧作業と低圧作業の重み付けの違いから生じる。通貨換算のタイミングと基準年の選定も重要であり、複数地域の収益を古い為替レートで換算すると合計が変動する可能性がある。このため、リグ数と介入サイクルに結び付けられたモデル更新頻度と活動チェックが、当社の規模算定手法において中心的な位置を占め、Mordor Intelligenceによる合計にはバルブ、コントロールヘッド、井戸口フランジの具体的な計上が含まれている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 10.31 B (2026) | |

| 業界専門誌A | USD 6.80 B (2022) | より早い基準年を用い、2022年から2027年までの短いサイクルを軸に提示されているため、後期サイクルの海上および介入回復を過小評価する可能性があり、レンタルやスペアパーツを完全に計上しているかどうかも異なる場合がある。 |

| 業界刊行物B | USD 8.90 B (2027) | 井戸介入利用に強く焦点を当てており、2027年の数値に到達するためにより速い価格上昇と掘削回復の経路を適用する場合があり、圧力クラス構成とサービス強度が頻繁に再検証されない場合には合計が変動する可能性がある。 |

表全体を見渡すと、合計値が一致しない主な理由は、年、活動に関する仮定、計上される収益範囲が整合していないことにある。構成要素や圧力範囲にわたって対象範囲が一貫して保たれ、見通しがリグ活動や介入頻度といった再現可能な指標に結び付けられている場合、結果として得られる市場価値はより説明しやすく、時間の経過とともに更新しやすくなる。

レポートで回答される主要な質問

圧力制御機器市場の現在の規模はどれくらいですか?

市場は2026年にUSD 103.1億と評価されており、2031年までにUSD 114.6億に達すると予測されています。

どの地域が最大の圧力制御機器市場シェアを保有していますか?

北米は、堅調なシェール掘削とメキシコ湾プロジェクトにより、2025年に38.55%のシェアでリードしています。

市場内で最も急成長しているセグメントはどれですか?

超高圧システム(20 kpsi超)は、深海オペレーターがフロンティア坑井を対象とする中、CAGR 3.28%で拡大しています。

管理圧力掘削技術は需要にどのような影響を与えていますか?

MPDの採用は、精密な坑底圧力制御を可能にし非生産時間を削減することにより、コントロールヘッドの販売と交換サイクルを促進しています。

バルブが依然として最大のコンポーネントセグメントである理由は何ですか?

バルブはすべての坑井フェーズに不可欠であり、その32.10%の収益シェアは、普及性、高速遮断能力、およびスマートな自己診断設計へのシフトに起因しています。

原油価格の変動は設備購買にどのような影響を与えますか?

低価格シナリオは海上設備投資を遅延させ、新規建造発注を鈍化させますが、既存リグのコンプライアンス維持のための交換・レンタル需要がその影響を緩和しています。

最終更新日: