バルブおよびアクチュエータ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

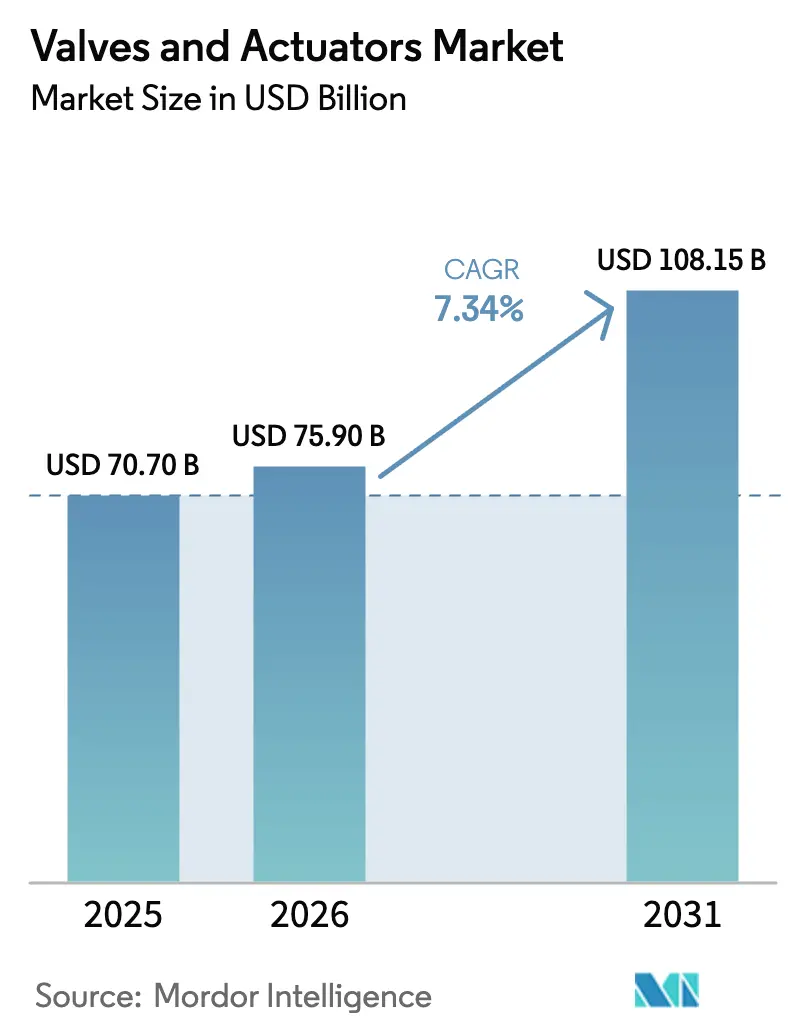

| 市場規模 (2026) | 75.90 十億米ドル |

| 市場規模 (2031) | 108.15 十億米ドル |

| 成長率 (2026 - 2031) | 7.34% CAGR |

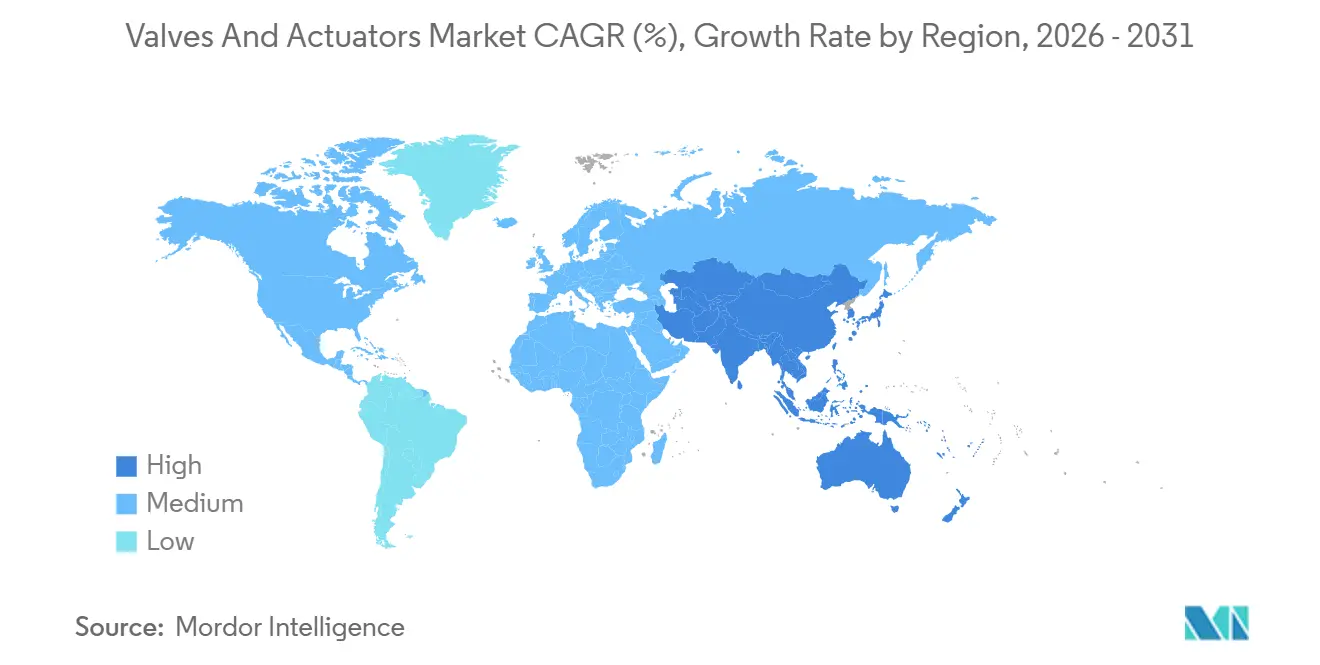

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

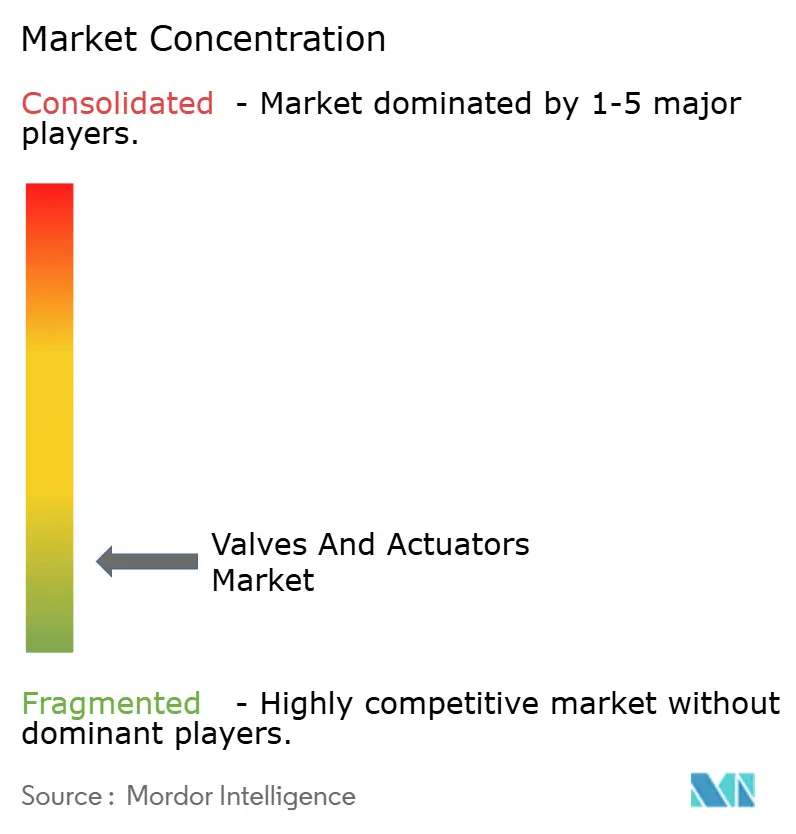

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバルブおよびアクチュエータ市場分析

バルブおよびアクチュエータ市場規模は2026年に759億米ドルに達し、年平均成長率7.34%で2031年までに1,081億5,000万米ドルに達する見込みです。デジタル化の義務化、フュジティブエミッションの改修、水素対応設計、およびLNGインフラの追加が同期し、従来型製油所への設備投資が緩やかになる中でも需要を持続させています。ボールバルブはシェール坑口、海水淡水化フィードライン、LNG積載アームの主力として機能し続けており、スマートアクチュエータに組み込まれた予知保全ソフトウェアが化学、水道、電力資産における計画外ダウンタイムを削減しています。材料選定は、塩化物リッチおよび水素脆化環境に対応できるステンレス鋼およびスーパーデュプレックス合金へとシフトしています。同時に、自治体は無収水を抑制するために自動バルブグリッドを導入しており、OEMはIEC 62443規格に準拠したサイバーセキュア対応のエッジ分析デバイスを中心にポートフォリオを再構築しています。

主要レポートのポイント

- 製品タイプ別では、ボールバルブが2025年のバルブおよびアクチュエータ市場シェアの28.73%を占め、圧力逃し弁および安全弁は2031年にかけて年平均成長率8.21%で拡大する見込みです。

- アクチュエータタイプ別では、空気圧式アクチュエータが2025年のバルブおよびアクチュエータ市場において収益シェア37.63%でトップとなり、スマート・インテリジェント型は2031年にかけて年平均成長率8.44%で上昇する見込みです。

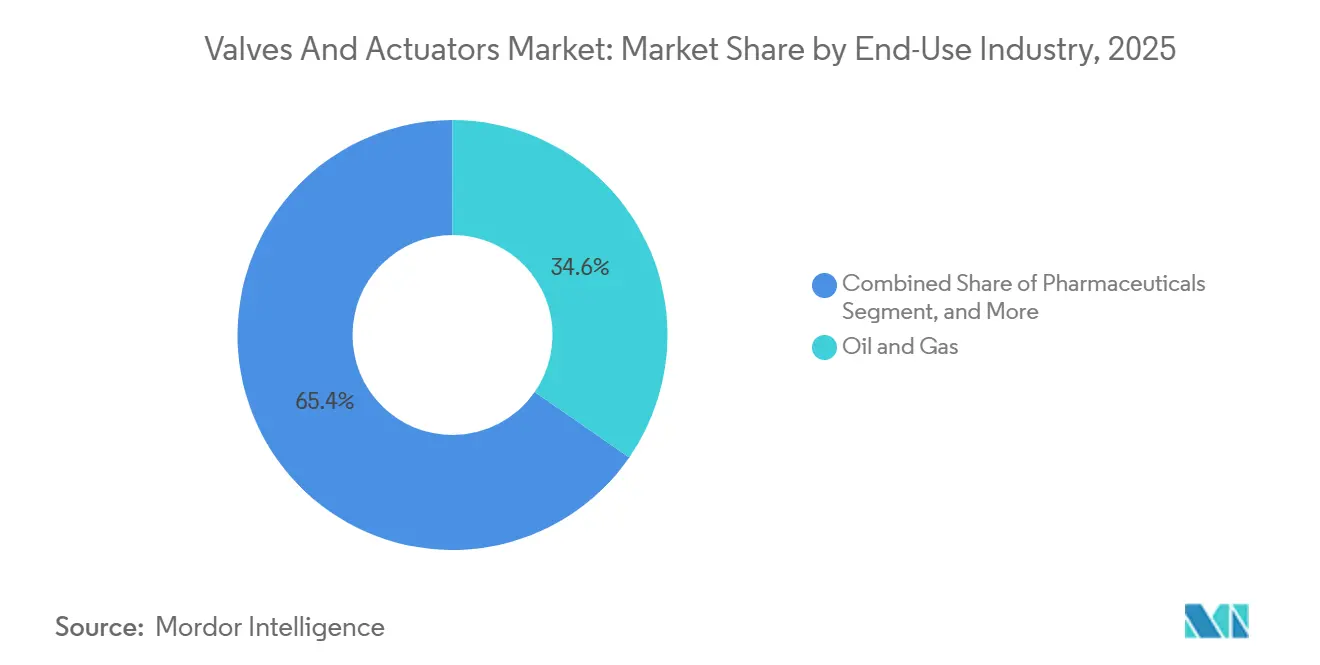

- 最終用途別では、石油・ガスが2025年のバルブおよびアクチュエータ市場需要の34.64%を占めましたが、水・廃水処理は2031年にかけて年平均成長率8.56%で拡大しています。

- 材料別では、ステンレス鋼が2025年のバルブおよびアクチュエータ市場において42.62%のシェアを占め、プラスチックおよび複合材料の代替品は年平均成長率8.99%で成長しています。

- 地域別では、北米が2025年のバルブおよびアクチュエータ市場売上の38.73%を占め、アジア太平洋地域は2031年にかけて年平均成長率8.55%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のバルブおよびアクチュエータ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インダストリー4.0対応スマートバルブおよびアクチュエータの急速な普及 | +1.4% | 北米および欧州での早期普及を伴うグローバル規模 | 中期(2〜4年) |

| 世界的な海水淡水化能力の拡大(特にMENA地域) | +1.2% | 中東・北アフリカが中核、アジア太平洋への波及 | 長期(4年以上) |

| 北米およびアジア太平洋地域におけるLNGインフラの整備 | +1.3% | 北米およびアジア太平洋 | 中期(2〜4年) |

| フュジティブエミッション規制による改修需要 | +1.1% | 北米および欧州 | 短期(2年以内) |

| 全電動式海底生産システムへの移行 | +0.8% | 北海およびメキシコ湾に集中するグローバル海洋地域 | 長期(4年以上) |

| グリーン水素プロジェクト向け水素対応バルブ設計 | +0.9% | 欧州および中東、アジア太平洋での新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0対応スマートバルブおよびアクチュエータの急速な普及

オペレーターはバルブアセンブリにエッジプロセッサと無線センサを組み込み、トルク偏差やシール摩耗を検出することで、反応型保全を状態基準プログラムへと転換し、1日あたり50万米ドル相当の製油所ダウンタイムを削減しています。[1]Fisher FIELDVUE DVC7Kデジタルバルブコントローラ、Emerson Automation Solutions、emerson.com EmersonのFisher FIELDVUE DVC7Kデジタルコントローラは振動シグネチャを取得し、SiemensおよびABBの同様のポジショナーはHARTおよびPROFIBUSを介してレガシーDCSプラットフォームと通信します。エネルギーハーベスティングモジュールは電池不要で診断機能に電力を供給し、遠隔パイプラインコリドーにおける所有コストを低減します。ISO 50001への準拠がスマート空気圧機器の採用を加速させており、空気消費量を15%〜20%削減できます。その結果生じる生産性向上は、バルブおよびアクチュエータ市場のCAGRに対してプラス1.4%の影響をもたらします。

世界的な海水淡水化能力の拡大

中東の公益事業者は水不足を緩和するために逆浸透メガプロジェクトを発注しており、2028年までに合計1,200万立方メートル/日の能力を追加します。[2]世界エネルギー投資2025、国際エネルギー機関、iea.org 例えば、ドバイのハッサン発電所は塩水噴霧腐食に対するIP68保護を備えた電動バタフライバルブを指定しました。エジプトおよびアルジェリアの同様のプロジェクトもこれらの仕様を踏襲しており、バルブおよびアクチュエータ市場を支えるデュプレックス鋼ボールバルブおよびニッケルアルミニウムブロンズ合金への安定した需要パイプラインを強化しています。

LNGインフラの整備

北米は年間5,000万トンの液化能力を追加しており、各トレインには-162℃定格の極低温ボールバルブおよびトリプルオフセットバタフライバルブが装備されています。Rotorkは低温脆性に耐えられるステンレス鋼製空気圧アクチュエータの契約を獲得し、アジア太平洋地域では浙江省およびダヘジに浮体式貯蔵再ガス化ユニットが続いています。API 6FAに基づく高い安全基準は参入障壁を高め、実績ある極低温ポートフォリオを持つベンダーの収益を強化しています。

フュジティブエミッション規制による改修需要

米国環境保護庁のメタン規制は四半期ごとのリーク監査を義務付けており、2027年までに120万個のバルブの交換を余儀なくさせています。[3]メタン排出に関する最終規則、米国環境保護庁、epa.gov 低排出グラファイトパッキンはリークを95%削減でき、ISO 15848-1認証は購買の前提条件となっています。パーミアン盆地における非準拠バルブ1個あたり1万米ドルの罰則が即時の改修需要を生み出し、バルブおよびアクチュエータ市場の短期的な押し上げ効果を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来型石油・ガス精製における設備投資の長期的な低迷 | -0.9% | 欧州および北米に集中するグローバル規模 | 中期(2〜4年) |

| 鋳造品および鍛造品のサプライチェーンのボトルネック | -0.7% | 北米および欧州で深刻なグローバル規模 | 短期(2年以内) |

| デジタルバルブの試運転および保全における技術者不足 | -0.5% | 新興市場で最も顕著なグローバル規模 | 長期(4年以上) |

| 接続されたフロー制御資産のサイバーセキュリティ強化コスト | -0.4% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来型石油・ガス精製における設備投資の長期的な低迷

統合型メジャー企業は再生可能燃料および炭素回収に向けて資本を転換しており、2025年には製油所プロジェクトが前年比12%減少しています。流動接触分解アップグレードの延期により、高温ゲートバルブおよびグローブバルブへの近期注文が消滅し、炭化水素サイクルに依存するサプライヤーのマージンを圧迫しています。ベンダーはアフターマーケットサービスおよびデジタル改修へと軸足を移していますが、この冷え込みはバルブおよびアクチュエータ市場のCAGRから0.9%を差し引いています。

鋳造品および鍛造品のサプライチェーンのボトルネック

北米および欧州の鋳造所は稼働率85%〜90%で操業しており、大口径ボディのリードタイムが18週間に延びています。エネルギー配給義務化後に中国の余剰能力が縮小し、ニッケルサーチャージプレミアムが10%上昇しました。インドおよび韓国でのデュアルソーシングはボトルネックを緩和しますが、ASME認証に4〜6週間が追加されます。その結果生じる価格上昇はコスト敏感な自治体水道プロジェクトに重くのしかかり、全体的な成長から0.7%を削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バルブ製品タイプ別:ボールバルブが上流の信頼性を支える

ボールバルブは2025年のバルブおよびアクチュエータ市場の28.73%を占め、坑口隔離に不可欠な4分の1回転の簡便さとバブルタイトシャットオフを際立たせています。圧力逃し弁および安全弁は、高プロファイルな過圧事故を受けてAPI 520設計へのアップグレードを進める石油化学コンプレックスにより、2031年にかけて8.21%の成長率が予測されています。

製品スペクトルはAPI 607耐火性やBS 6364極低温承認などのニッチ認証へと細分化されており、複数のテストリグに資金を投じられる企業を中心にサプライヤー基盤が集約されています。制御バルブおよびバタフライバルブは海水淡水化およびHVACネットワークで存在感を高めており、スラリーサービスにおけるプラグバルブの採用はチリのテーリングダムからインドネシアのボーキサイト鉱山へと広がっています。これらの変化はバルブおよびアクチュエータ市場の勢いを維持しています。

アクチュエータタイプ別:空気圧式が継続するもスマートシステムが急増

空気圧式アクチュエータは2025年に収益シェア37.63%でトップとなり、爆発性ゾーンにおける本質安全性と既存エアループとの互換性が評価されています。しかし、スマート電動モデルは資産パフォーマンスソフトウェアがストローク数とトルクプロファイルをリアルタイムで追跡することで、年平均成長率8.44%で加速しています。

電動ユニットは、エネルギー監査が圧縮空気コストを浮き彫りにする水道事業において空気圧式を置き換えており、油圧設計は全電動システムが普及するまで海底ツリーに根強く残っています。ABBのMotorSenseアクチュエータは振動エネルギーを収穫して搭載センサに電力を供給しており、コスト削減イノベーションの好例です。この二極化はバルブおよびアクチュエータ市場内での健全な競争を維持しています。

最終用途産業別:水処理が石油・ガスを上回る成長

石油・ガス用途は依然として2025年需要の34.64%を占めていますが、水道・廃水処理事業者は550億米ドルの米国インフラ資金を背景に2031年にかけて8.56%で拡大しています。自動バルブグリッドはパイロット研究において無収水を18%削減しています。

化学処理業者はバッチ変動を削減するためにデジタル制御を採用しており、チリおよびオーストラリアの鉱山プロジェクトはミネラルスラリー向けに耐摩耗性バルブを指定しています。製薬および食品工場は衛生的なシングルユースアセンブリを優先しており、バルブおよびアクチュエータ市場を多様化する構造的な傾向を強調しています。

材料別:ステンレス鋼が支配するも複合材料が台頭

ステンレス鋼は塩化物および水素環境における耐食性により2025年に42.62%のシェアを獲得しました。プラスチックおよび複合バルブは、医薬品製造におけるイオン溶出を排除するPVDFライニングユニットへの需要に乗り、8.99%で成長しています。

インドネシアのニッケル輸出が逼迫した際に合金価格が急騰し、水素用途向けのコバルトフリー代替品の探索が促進されました。複合材料オプションは海洋プラットフォームで30%〜40%の重量削減を提供し、クレーンレンタルおよび設置リスクを低減します。このような材料革新はバルブおよびアクチュエータ市場規模の議論における継続的な進化を支えています。

地域分析

北米はシェールプレイの収益化とガルフコーストLNGプロジェクトが合計最大50万個のバルブを必要としたことから、2025年に世界収益の38.73%でリーダーシップを維持しました。設置済みベースのサービスが地域売上のほぼ半分を生み出し、プロジェクトの停滞からサプライヤーを守っています。アジア太平洋地域は中国の石炭化学コンプレックスおよびインドのスマートシティ水道グリッドに牽引され、2031年にかけて年平均成長率8.55%を記録する見込みであり、これらのトレンドが地域のバルブおよびアクチュエータ市場規模を着実に押し上げるでしょう。

欧州のバルブ需要は、産業排出指令が化学プラントに6ヶ月ごとの低排出ステムの改修を義務付けることから、拡張よりも交換によって牽引されています。しかし、製油所はバイオ燃料への転換または閉鎖が進んでおり、大口径隔離バルブへの注文が減少しています。南米はブラジルのプレソルト油田およびアルゼンチンのバカ・ムエルタパイプラインに関連した断続的な急増を示していますが、自治体の水道支出は財政的な逆風により依然として制約されています。

中東およびアフリカは海水淡水化および石油化学メガプロジェクトに大きく依存しています。高塩分の原水はバタフライバルブのライフサイクルを5〜7年に短縮し、安定したアフターマーケットを保証しています。ナイジェリアのダンゴテ製油所およびエジプトのゾール天然ガス田は大規模調達の先例を設けましたが、地域の販売代理店ネットワークはまだ成熟途上にあります。これらの地理的ダイナミクスは、バルブおよびアクチュエータ市場の長期的な成長見通しを総合的に強化しています。

規制環境

圧力保持性能、機能安全性、アクチュエータの相互運用性にわたって、コンプライアンス要件は厳格化しており、規制対象業界に製品を供給するバルブ・アクチュエータOEMにとって文書化と試験の負担が増大している。欧州連合では、圧力機器指令(Directive 2014/68/EU)が産業用バルブの適合性評価の基盤であり続けており、欧州委員会は欧州委員会実施決定(EU)2026/79(2026年1月)により整合規格リストを更新した。この更新には産業用バルブに関するEN 16668:2025が含まれ、EUの最終ユーザー向けに整合した技術ファイルおよびトレーサビリティの必要性を強めている。

2024年から2026年にかけての規格の動きは、自動バルブ組立品とアクチュエータインターフェースへのより深い精査も反映している。CENは安全関連の自動バルブの機能安全に関するEN 17955:2024(2024年8月)を発行し、ISOはISO 5640:2024(取付キット)を発行、その後ISO 22109:2026(バルブ用歯車箱、2026年2月)を発行し、より標準化されたアクチュエータ取付および歯車箱要件を支えている。米国では、PHMSAが2025年7月にパイプライン安全規則を更新し、パイプラインバルブに関するAPI Spec 6D第25版を組み込んだ。また、ULは2026年1月にUL 125(無水アンモニアおよびLPガス用流量制御バルブ)を更新し、いずれも石油・ガスの中流部門および危険ガス取扱用途の調達仕様を形作っている。

バリューチェーン分析

バリューチェーンは、原材料(炭素鋼・ステンレス鋼、二相ステンレスおよびニッケル合金、エラストマー、電子部品)、部品製造(鋳造品/鍛造品、ステム、シート、シール、歯車箱、ポジショナー)、バルブおよびアクチュエータの組立から認証・試験、そしてEPC、OEMパッケージ、ディストリビューター、最終ユーザー直販サービス網を通じた出荷までにわたる。EN 10204 3.1材料証明書やプロジェクト固有のトレーサビリティといった認証・文書化のチェックポイントは、重要用途バルブのサイクルタイムを延伸させる。同時に、スマートアクチュエータへの移行は、従来の機械的品質保証と並行して、組込型センシング、ファームウェア、サイバーセキュリティ強化といった作業を追加している。

制約とボトルネックは、大型の鋳造・鍛造ボディおよび特殊材料に集中し続けており、鋳造所の高い利用率とエンジニアリングプロジェクトの資格要件によりリードタイムが伸びている。半導体および超高純度装置のエコシステムも検証工程を追加し、資格取得の期間は概ね12~24か月に及ぶ。SEMI F57などの規格に紐づく仕様は、長期の検証サイクルと汚染管理された製造を支援できるサプライヤーを優先する傾向があり、一方で流通とアフターマーケットサービスは、設置済み設備のメンテナンス、スペア部品、レトロフィットプログラム(パッキン更新、アクチュエータ交換、デジタルポジショナーへの改修)を通じたマージン確保の中心を担い続けている。

競合状況

サプライヤーの状況は依然として高度に分散しており、上位10社のサプライヤーが世界販売に占めるシェアは限定的であり、低い市場集中度プロファイルと一致しています。Emerson、Flowserve、Rotorkなどの大手プレーヤーは、自動化収益のほぼ半分をもたらす設置済みベースのサービス契約を収益化しています。彼らのデジタルツインプラットフォームは、水素、極低温、衛生ニッチ向けのカスタマイズ速度で競争する地域専門業者との差別化を図っています。

技術革新が現在の競争を形成しています。ABBはシール故障を90日前に予測する自己診断アクチュエータの特許を取得し、Bürkertのモジュール式バルブアイランドはパネルフットプリントを40%削減し、製薬工場に具体的なコスト削減をもたらしています。汎用空気圧セグメントは、西側カタログを最大30%下回る中国からの輸入品による激しい価格競争に直面しており、既存企業はスマートで受注生産型の製品ラインに注力せざるを得なくなっています。

合併・買収は継続していますが規模は小さくなっており、例えばCraneの2024年の極低温バルブ専門企業の買収はLNGポートフォリオを深化させ、Emersonの2025年の欧州スマートアクチュエータ企業の買収は120名の無線センサエンジニアを追加しました。IEC 62443への準拠はサイバーセキュリティの堀を形成し、認証能力が今後の入札における決定的な要因となり、バルブおよびアクチュエータ市場内の競争激度を維持しています。

バルブおよびアクチュエータ産業リーダー

Emerson Electric Co.

Schlumberger Limited

Alfa Laval Corporate AB

Flowserve Corporation

Crane Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

最終ユーザーが設置済みのバルブやアクチュエータに接続型診断機能を追加し、ダウンタイムを削減し、複数拠点の運用にわたるメンテナンスを標準化する動きにより、デジタルレトロフィットおよびサービス主導の機会が拡大している。これは、レポートの文脈で述べられているIEC 62443準拠のサイバーセキュアなエッジデバイスおよびポジショナーへの市場移行と一致しており、アクチュエータハードウェアと予測メンテナンスソフトウェアおよびフィールドサービスを組み合わせ、大規模な設置済み設備群を継続的な収益に転換できるサプライヤーにとっての空白地帯を生み出している。

LNGおよび下流アップグレードにおける大規模プロジェクトのパイプラインは、(極低温バルブ、トリプルオフセットバタフライバルブ、オートメーション範囲を含む)エンジニアリングパッケージへの需要を、メーカーによる生産能力増強とともに引き続き押し上げている。テキサス州では、ABBが2026年3月にBechtelから、Rio Grande LNG Train 4および5の統合オートメーション・電気スコープに関する追加受注を受けた。一方AMPO POYAM VALVESは、最初の5トレイン向けに約15,000台のバルブを供給したと述べており、Train 4の出荷は2026年7月中旬までに言及されている。これは、指名されたインフラに紐づく相当規模の複数トレインにわたるバルブ需要を示している。供給側では、Newayが2026年4月にインテリジェント製造とIoT統合を伴う高級産業用バルブプロジェクトの第2期に着工し、年間出力56,000台超を目指している。これは、より高仕様のバルブおよび自動組立品に対して、リードタイム短縮と品質一貫性向上を目的とした投資が継続していることを示している。

最近の業界動向

- 2026年6月:FlowserveはTrillium Flow Technologies Valves DivisionをUSD 4億9,000万ドルに加え運転資本の対価で買収を完了した。この取引により、原子力その他の発電最終市場におけるFlowserveのバルブポートフォリオと設置済み設備が拡大し、ライフサイクルサービス能力が差別化要因となるエンジニアリング的でコンプライアンスの厳しい用途における地位が強化される。

- 2025年6月:Emersonは欧州市場向けにFisher GXボルト締めボンネットグローブバルブおよびアクチュエータシステムを発表し、プロセス媒体を露出させずにアクチュエータ作業を可能にするロックナット設計などの保守性の特徴を強調した。この発売は、稼働率、作業者の安全性、漏洩管理がバルブ交換の判断に影響する規制対象プラントおよびレトロフィット作業を対象としている。

- 2024年4月:Emersonは、工業用燃料油バーナーの再循環および安全遮断用途向けにASCOシリーズ148/149セーフティバルブおよびモーター駆動アクチュエータを発表した。これにより、パッケージ化されたバルブ・アクチュエータソリューションが最終ユーザーのコンプライアンスとコミッショニングを簡素化する、安全性が重要な燃焼およびバーナー管理用途における製品ラインが拡大する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、バルブ・アクチュエータ市場は、産業用途およびインフラ用途にわたって液体・気体の流量を制御、停止、調整するために使用されるバルブおよびアクチュエータシステムから生じる収益として定義され、販売時点においてUSDで計上される。

対象範囲の除外事項:労務のみの設置サービス、プラント全体のオートメーションソフトウェア、フランジ、ガスケット、汎用フィッティングなどの関連性のない配管部品は除外する。

セグメンテーション概要

- バルブ製品タイプ別

- ボール

- バタフライ

- ゲート/グローブ/チェック

- プラグ

- 制御

- 圧力逃し弁/安全弁

- その他のバルブ製品タイプ

- アクチュエータタイプ別

- 油圧式

- 空気圧式

- 電動式

- 電気油圧式

- 機械式

- スマート/インテリジェント

- その他のアクチュエータタイプ

- 最終用途産業別

- 石油・ガス

- 発電

- 化学・石油化学

- 水・廃水

- 鉱業・金属

- 製薬

- 食品・飲料

- パルプ・紙

- HVACおよびビルサービス

- 海洋・造船

- その他の最終用途産業

- 材料別

- ステンレス鋼

- 炭素鋼

- 合金系(デュプレックス、インコネルなど)

- 鋳鉄

- プラスチックおよび複合材料

- 極低温サービス材料

- その他の材料

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクトップリサーチ

まず、毎年確認・更新可能な公開の非有料ソースから市場の背景情報を構築した。典型的な入力情報には、米連邦準備制度(US Federal Reserve)などの機関による産業生産・製造業指標、米エネルギー情報局(US EIA)などのソースによるエネルギーおよび精製能力統計、米国環境保護庁(US EPA)や同様の各国規制当局によるソースからの上下水道データセットが含まれる。

また、UN Comtradeなどのソースからの出荷・通関動向を含む貿易・供給の兆候、さらに特許データベース、工業規格団体、バルブ材料・シーリング・アクチュエーションを扱う査読付き学術誌からの技術・採用に関する手がかりも確認した。企業の年次報告書、投資家向け説明資料、信頼性のある業界メディアを用いて、需要要因、価格動向、アフターマーケットの動きを把握した。このデスクリサーチのリストは例示的なものであり、データ収集、検証、および調査の明確化のためにその他のソースも使用された。

一次インタビューおよび調査

一次調査は、バルブ種別ごとのアクチュエータ搭載率、OEMと交換需要の比率、材料コスト変動時の価格の動き方など、公開データセットでは一貫して把握できない前提条件を検証するために用いられた。インタビューには、主要地域のメーカー、ディストリビューター、EPC関連の関係者、および最終ユーザーの調達・保守チームが含まれ、これによりデスクリサーチのギャップを補い、最終的な合計値を複数の視点から相互検証することができた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):12% | アジア太平洋(APAC):41% |

| ミドルティア:47% | 機能・部門責任者:38% | 欧州・中東・アフリカ(EMEA):32% |

| 中小プレイヤー:22% | マネージャー:50% | 南北アメリカ:27% |

市場規模算定と予測

市場規模算定は、産業活動および資産基盤の指標をバルブ・アクチュエータの需要プールに変換し、その後、使用強度と価格設定を通じて価値を再構築するトップダウン方式を用いて構築された。実務上は、精製・石油化学の能力増強、発電投資サイクル、自治体の上下水道資本支出、石油・ガスプロジェクト支出(陸上および海上)などの最終用途の兆候にモデルを結びつけた。

数値を現実的に保つため、バルブ種別・アクチュエーション方式別のサンプルASP(平均販売価格)レンジ、受注動向に関するチャネルからのフィードバック、地域出荷方向に関するサプライヤー側の妥当性検証を含む、選択的なボトムアップ方式の近似値によって合計値を裏付けた。国や特定用途でボトムアップのカバレッジが薄い場合は、類似の業界強度比率を用い、その後インタビューのフィードバックを用いて再検証した。

予測に関しては、需要がプロジェクトの時期や保守サイクルによって変動する可能性があるため、中心シナリオを基にシナリオ分析を用いた。主要な前提変数は、産業生産の見通し、エネルギー能力の拡張、インフラ支出のパイプライン、オートメーション導入と排出コンプライアンスのレトロフィットにおける想定される変化であり、これらはリードタイムと価格推移に関する専門家の見解を用いて調整された。

データ検証と更新サイクル

確定前に、貿易フローの方向性、大型プロジェクトの受注、地域の産業生産動向といった独立した指標と照合し、モデルが実際の活動と結びついた状態を保つようにしている。異常値にはフラグが付けられ、前提条件は再確認され、成長率および年次の変動が説明可能であることを確認するために第二のアナリストによるレビューが実施される。

レポートは毎年更新され、大規模な規制変更、材料に影響する急激な商品価格の変動、エネルギー・インフラ支出の大幅な変化など、重大な事象が発生した場合には中間更新が実施される。納品直前には、最新の公開指標を確認し、インタビューでの知見が数値に反映されていることを確認するための最終確認を行う。

Mordor Intelligenceのバルブ・アクチュエータ市場規模と他の公開推計との比較

バルブ・アクチュエータに関する公開されている市場数値は、カテゴリーの境界の引き方が異なるため、また価格設定、通貨のタイミング、産業需要として何を数えるかが同じように扱われないため、大きく異なって見えることがある。ある推計が楽観的なプロジェクト開始をより重視し、別の推計が交換需要と実現した出荷パターンを重視する場合にも差異が生じる。

この市場において、最大のギャップの要因は通常、対象範囲が産業用バルブ・アクチュエータのみを含むか、それとも隣接する非産業用需要も含むか、さらにアクチュエータパッケージやスマート付加機能がどのように評価されるかによって生じる。一部の推計は、より早い基準年に基づき、最終用途指標を再確認せずに地域全体に単一の成長率を適用しており、大型プロジェクトが遅延した場合に短期の市場を過大評価する可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 75.90億米ドル(2026年) | |

| グローバルコンサルティング企業A | 151.11億米ドル(2024年) | この数値は産業用バルブ・アクチュエータとして位置づけられており、産業機器収益についてより広範な包含範囲を用いている可能性があり、実現した機器需要よりも、より広い製品バンドルや初期段階のプロジェクト価値を取り込む可能性がある。 |

| 業界出版社B | 89.57億米ドル(2024年) | 基準年がより早く、モデルはアクチュエータ搭載率、アフターマーケット強度、地域固有の価格設定に対する調整があまり明示されずに、広範な最終ユーザーセグメンテーションを適用しているように見え、合計値を大きく変動させる可能性がある。 |

この表は、予測が始まる前でさえ、対象範囲とタイミングの選択が大きな差異を生み出し得ることを示している。市場が、明確に定義されたバルブおよびアクチュエーションのニーズに紐づく機器収益から算定され、その後最終用途の活動および価格の兆候と照合して再検証される場合、結果はより追跡・再現しやすくなる。これがMordor Intelligenceが採用している算定ロジックである。

レポートで回答される主要な質問

バルブおよびアクチュエータ市場は2031年にかけてどの程度の速さで成長すると予測されていますか?

市場は2026年の759億米ドルから2031年までに1,081億5,000万米ドルへ、年平均成長率7.34%で拡大する見込みです。

現在、世界需要を支配している製品タイプはどれですか?

ボールバルブは2025年の販売をリードし、石油・ガスおよび水道用途における4分の1回転の信頼性により世界収益の28.73%を占めました。

最も急速に成長しているセグメントはどれですか?

圧力逃し弁および安全弁は、安全基準の強化により2031年にかけて年平均成長率8.21%で最も急速な成長を記録すると予測されています。

スマートアクチュエータが注目を集めている理由は何ですか?

組み込み診断機能を持つインテリジェント電動アクチュエータは、プラントのダウンタイムと圧縮空気コストを削減する予知保全を可能にし、このカテゴリの年平均成長率8.44%を牽引しています。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋地域は中国の産業拡大とインドの都市水道投資に牽引され、2031年にかけて年平均成長率8.55%を記録する見込みです。

最終更新日: